Tamaño y Participación del Mercado de ERP con Analítica Integrada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

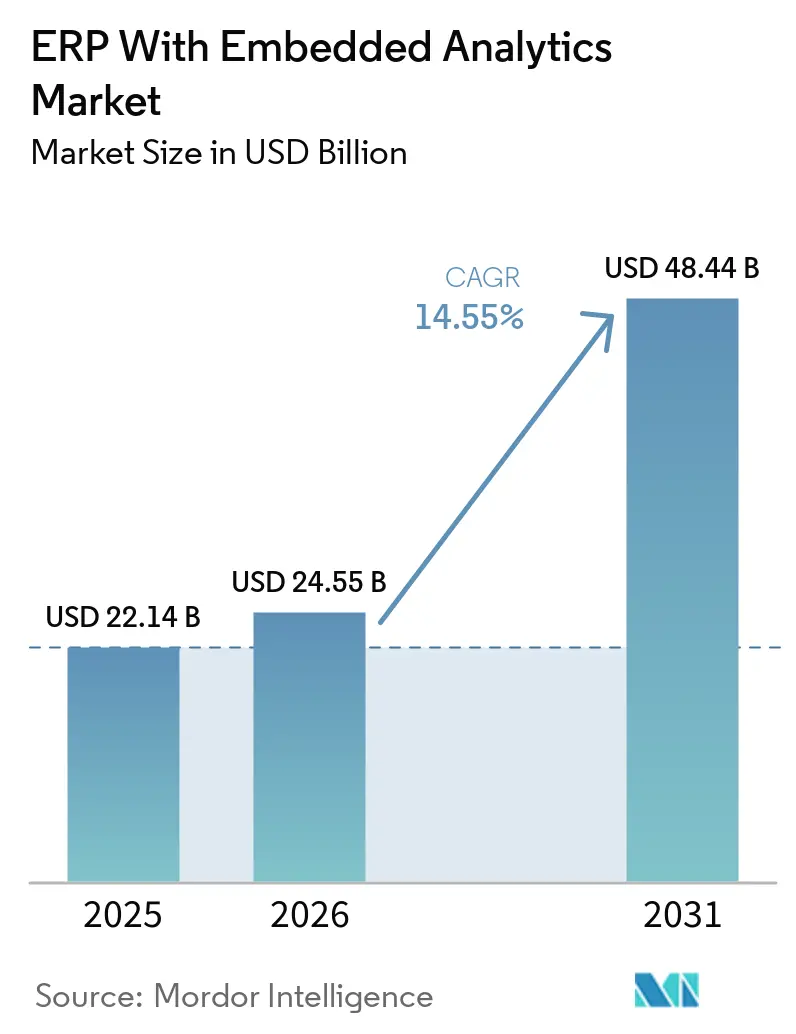

| Tamaño del Mercado (2026) | 24.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de ERP con Analítica Integrada por Mordor Intelligence

Se espera que el tamaño del mercado de ERP con Analítica Integrada aumente de 24,55 mil millones USD en 2026 a 48,44 mil millones USD en 2031, creciendo a una CAGR del 14,55% durante 2026-2031. En 2025, el valor se situó en 22,14 mil millones USD, confirmando una rápida expansión a medida que las empresas reemplazan las capas de inteligencia de negocio desconectadas por analítica integrada en los flujos de trabajo que reduce la latencia de decisión de días a minutos. La mayor demanda de optimización de procesos en tiempo real, la rápida migración hacia arquitecturas en la nube y la creciente disponibilidad de copilotos de IA generativa están intensificando la rivalidad entre proveedores y reduciendo las ventanas de diferenciación de productos. Las empresas prefieren cada vez más plantillas de analítica empaquetadas que comprimen los despliegues de un año a un solo trimestre, incluso cuando los compradores en sectores regulados optan por modelos híbridos para proteger datos sensibles. Mientras tanto, los ecosistemas abiertos con API en primer lugar están fomentando un mercado de socios de proveedores de algoritmos especializados, acelerando el tiempo de obtención de valor para los usuarios de línea de negocio e impulsando aún más el mercado de ERP con Analítica Integrada.

Conclusiones Clave del Informe

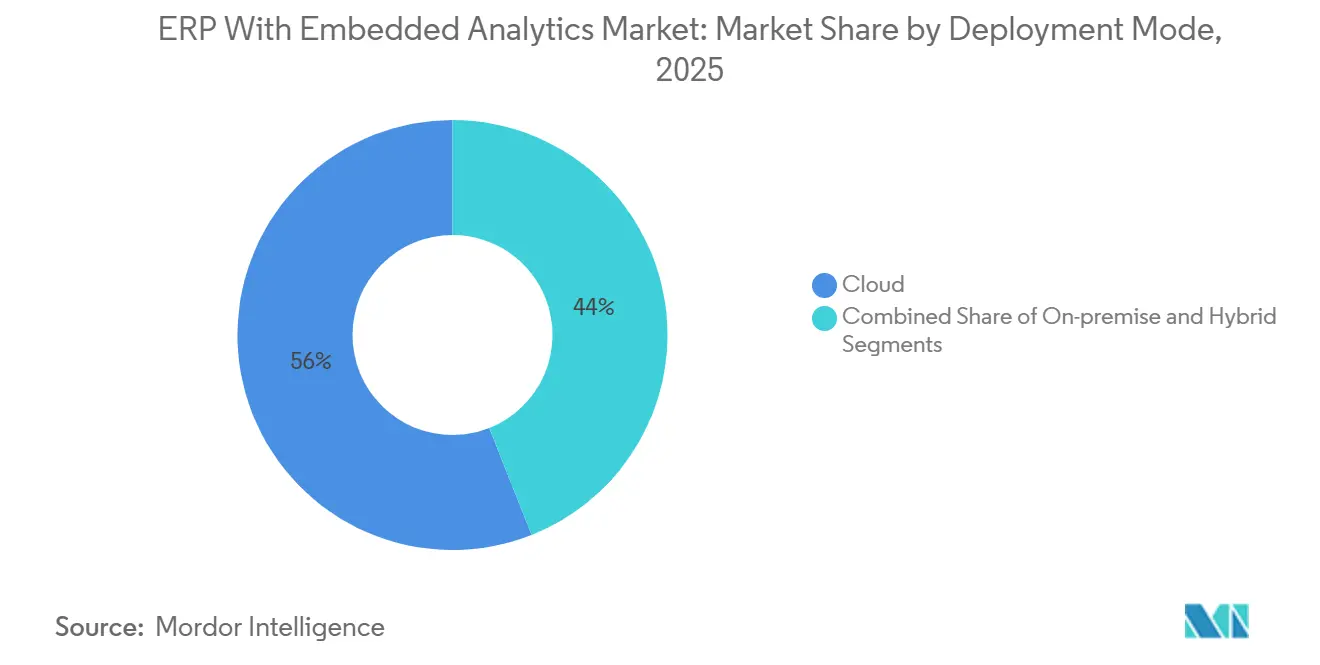

- Por modo de implementación, la nube tuvo una participación de ingresos del 56% en 2025, mientras que se prevé que las arquitecturas híbridas se expandan a una CAGR del 18,00% hasta 2031.

- Por componente, las licencias de software representaron el 68% de los ingresos de 2025, mientras que se proyecta que los servicios de implementación e integración crezcan a una CAGR del 15,50% hasta 2031.

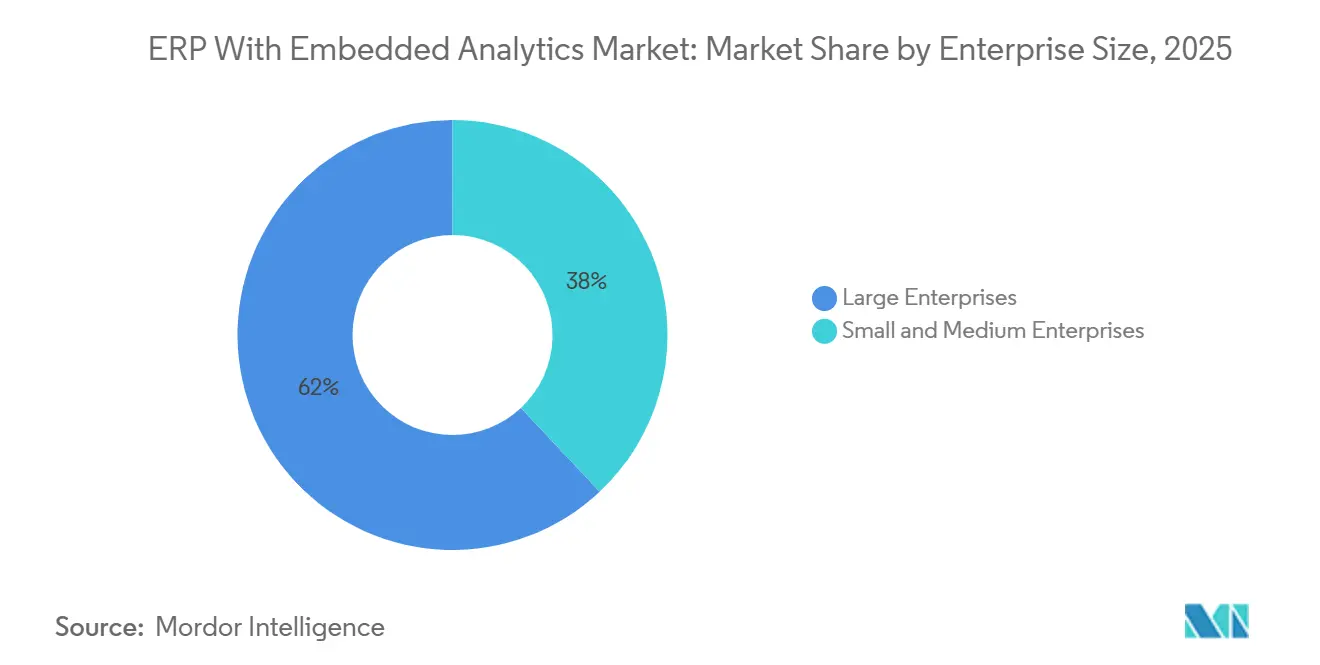

- Por tamaño de empresa, las grandes empresas concentraron el 62% de la participación de ingresos en 2025; se espera que las pequeñas y medianas empresas registren una CAGR del 17,20% entre 2026 y 2031.

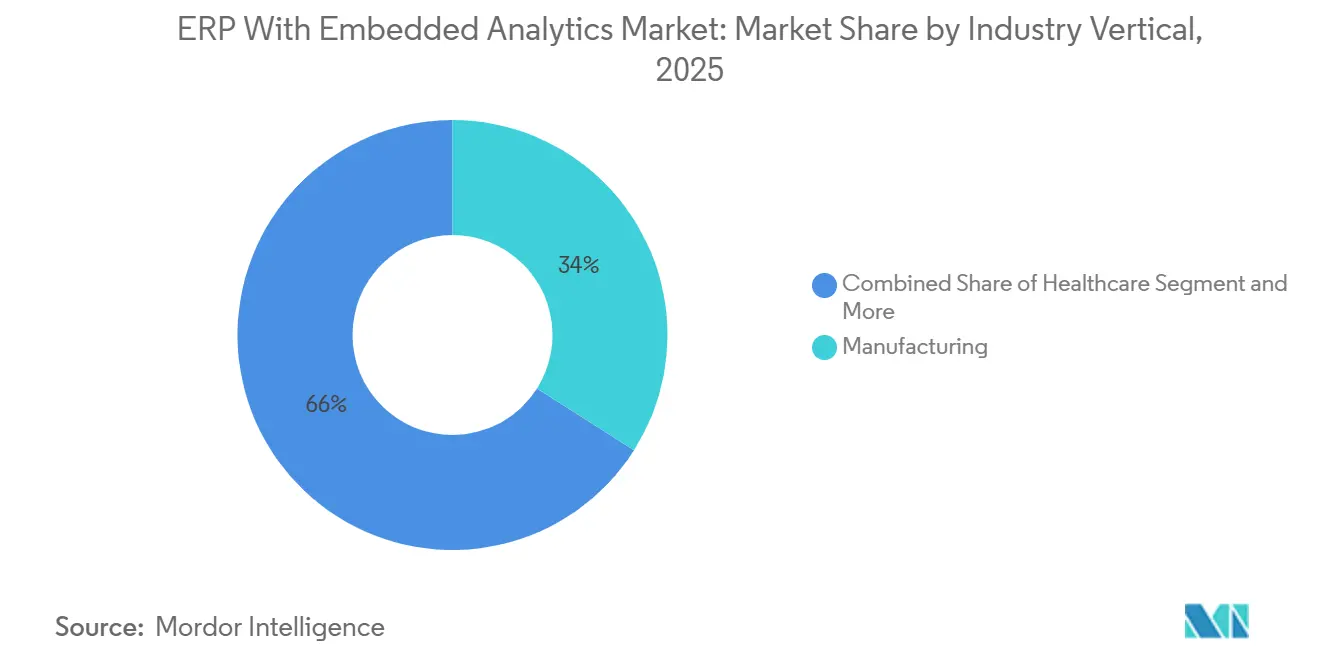

- Por vertical industrial, la manufactura lideró con una contribución de ingresos del 34% en 2025, aunque el sector sanitario está en camino de alcanzar una CAGR del 16,80% hasta 2031.

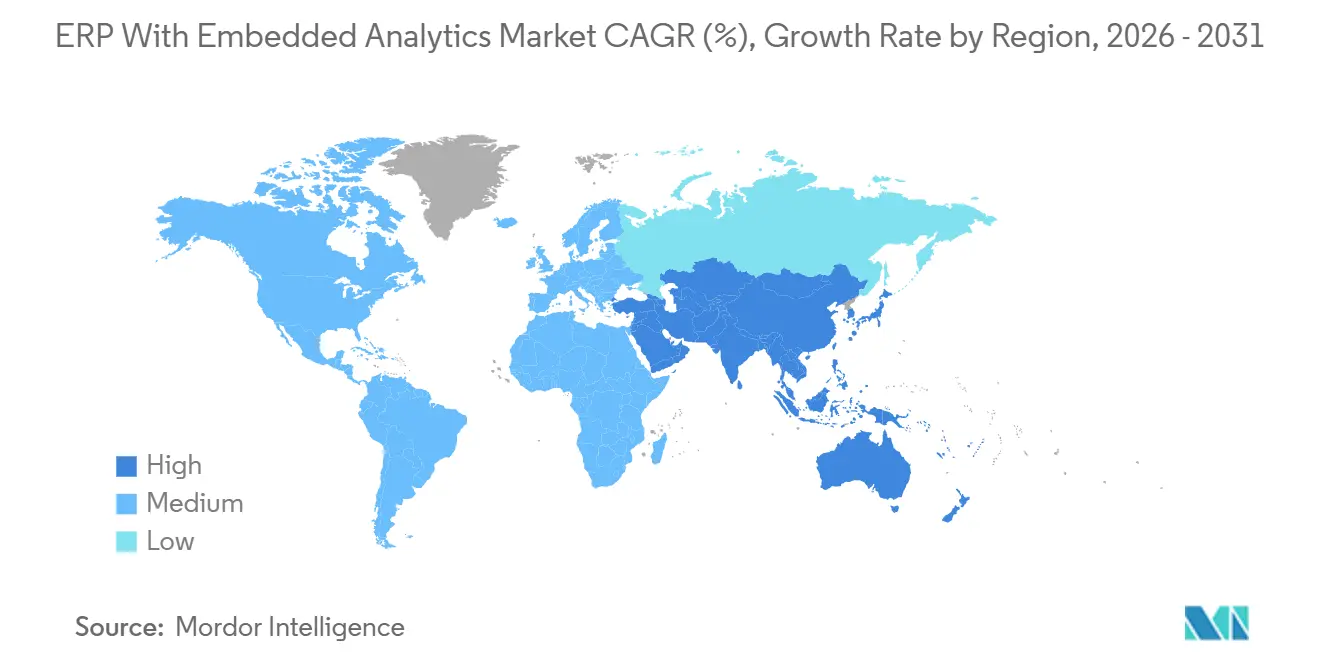

- Por geografía, América del Norte capturó el 37% de la participación de ingresos en 2025, pero Asia-Pacífico está preparada para registrar una CAGR del 13,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de ERP con Analítica Integrada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción de ERP en la Nube entre las Empresas | +3.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Datos en Tiempo Real e Información Predictiva para Optimizar las Operaciones | +2.8% | Global, particularmente en los centros de manufactura de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Integración de IA, ML e IoT que Impulsa las Capacidades de Analítica Integrada | +2.5% | Global, liderado por los corredores tecnológicos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencia hacia la Presentación de Informes de ESG y Sostenibilidad Integrada en la Analítica de ERP | +1.9% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de las Arquitecturas ERP de Dos Niveles que Requieren Analítica Unificada | +1.6% | Global, adopción temprana en empresas multinacionales | Mediano plazo (2-4 años) |

| La IA Generativa Acelera la Migración de Datos de ERP y la Creación de Modelos de Analítica | +2.1% | América del Norte y Europa como primeros adoptantes, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de ERP en la Nube entre las Empresas

La penetración de la nube superó el 70% de las instalaciones en medianas y grandes empresas en 2025. El costo promedio de infraestructura cayó un 30% en relación con las instalaciones locales, liberando presupuesto para talento en analítica avanzada, mientras que los lagos de datos centralizados habilitaron paneles de control interfuncionales. Los precios por suscripción convirtieron las licencias iniciales de varios millones de dólares en gastos operativos anuales predecibles, impulsando la adopción entre organizaciones con presupuestos de capital limitados. A pesar de las sensibilidades de latencia en los verticales con transacciones intensivas, las pasarelas API seguras y los centros de datos regionales están facilitando el cumplimiento del RGPD y la PIPL de China. El resultado neto es un impulso sostenido que amplía la huella del mercado de ERP con Analítica Integrada.

Demanda de Datos en Tiempo Real e Información Predictiva para Optimizar las Operaciones

Los fabricantes utilizan cada vez más la telemetría de IoT para predecir fallos de equipos con hasta 72 horas de antelación, reduciendo el tiempo de inactividad no planificado en un 40%.[1]Siemens, "Integración de IoT en Sistemas ERP de Manufactura," SIEMENS.COM Fuente: SAP, "Capacidades de IA Agéntica Joule," SAP.COM Del mismo modo, los minoristas y las empresas farmacéuticas están experimentando mejoras operativas significativas, incluidos ciclos de reabastecimiento más rápidos y plazos reducidos para las presentaciones de ensayos clínicos. Estos avances subrayan el valor transformador y escalable de la analítica integrada en todos los sectores.

Integración de IA, ML e IoT que Impulsa las Capacidades de Analítica Integrada

Los gemelos digitales impulsados por IoT han mejorado significativamente la eficiencia operativa al permitir la simulación de perturbaciones en la cadena de suministro en cuestión de horas, un proceso que anteriormente requería semanas. Este avance permite a las empresas responder más rápidamente a las interrupciones, garantizando una mayor resiliencia de la cadena de suministro. Además, las consultas en lenguaje natural están democratizando el acceso a estas tecnologías, permitiendo al personal no técnico aprovechar los conocimientos sin necesidad de experiencia especializada. Asimismo, la computación en el borde procesa los datos más cerca de su fuente, reduciendo los costos de ancho de banda en un 60% y habilitando la analítica avanzada en instalaciones con conectividad intermitente, ampliando así el alcance de la toma de decisiones basada en datos.

Tendencia hacia la Presentación de Informes de ESG y Sostenibilidad Integrada en la Analítica de ERP

La Directiva de Informes de Sostenibilidad Corporativa de Europa obliga a 50.000 empresas a divulgar sus emisiones, impulsando la demanda de libros de contabilidad de carbono integrados que calculan las intensidades a nivel de proveedor.[2]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa," EC.EUROPA.EU La Torre de Control de Sostenibilidad de SAP ya ayuda a los fabricantes a reducir su huella hasta en un 25%. Las propuestas paralelas de la SEC en Estados Unidos y el creciente escrutinio de los inversores están acelerando la adopción global, consolidando la analítica de ESG como un diferenciador clave.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Seguridad de Datos y Privacidad en las Implementaciones de ERP en la Nube | -1.8% | Global, agudo en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Complejidad de Implementación y Sobrecostos | -1.5% | Global, que afecta a las medianas empresas | Mediano plazo (2-4 años) |

| Escasez de Ingenieros de Datos Cualificados para la Analítica Integrada | -1.2% | Global, grave en los mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgos de Dependencia del Proveedor que Limitan la Flexibilidad de la Analítica | -0.9% | Global, en entornos de TI con múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Seguridad de Datos y Privacidad en las Implementaciones de ERP en la Nube

Las brechas de alto perfil expusieron 1.200 millones de registros en los sectores financiero y sanitario durante 2024, lo que llevó al 43% de las empresas a pausar las migraciones a la espera de controles más sólidos.[3]IBM Security, "Informe sobre el Panorama de Amenazas de Seguridad en la Nube," IBM.COM Las multas multimillonarias del RGPD y las leyes de localización de datos están obligando a crear instancias específicas por región que fragmentan la analítica. Las arquitecturas de confianza cero, las copias de seguridad inmutables y los centros de datos en el país son ahora requisitos básicos, pero en conjunto elevan el gasto en suscripciones hasta en un 18%.

Complejidad de Implementación y Sobrecostos

Las integraciones heredadas representan casi la mitad de los plazos de los proyectos, generando retrasos significativos en su ejecución. Además, la resistencia a los procesos de gestión del cambio y los desafíos asociados con la corrección de la calidad de los datos a menudo posponen la fase de puesta en marcha varios trimestres, afectando la eficiencia general del proyecto. Para abordar estos desafíos, los proveedores ofrecen cada vez más aceleradores industriales empaquetados diseñados para minimizar la necesidad de una personalización extensa. Sin embargo, a pesar de estas medidas estratégicas, los costos de servicio siguen siendo elevados, lo que continúa limitando el impulso de crecimiento en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Las Arquitecturas Híbridas Concilian la Soberanía y la Escala

Los enfoques híbridos, aunque más pequeños hoy en día, se proyecta que crezcan un 18,00% anualmente, lo que refleja que las empresas reguladas deben mantener los activos sensibles en instalaciones locales. Los actores bancarios mantienen los libros de transacciones localmente para los informes de Basilea III mientras trasladan la analítica operativa a la nube pública, un arreglo que reduce el gasto en infraestructura en un 22%. En el sector sanitario, la HIPAA impulsa divisiones similares entre cargas de trabajo clínicas y no clínicas.[4]Departamento de Salud y Servicios Humanos de EE. UU., "Directrices de Cumplimiento de HIPAA," HHS.GOV La computación en el borde complementa estos diseños procesando los flujos de sensores en el piso de fábrica antes de reenviar los conocimientos agregados a las nubes centrales, eliminando las quejas de latencia y ampliando el atractivo del mercado de ERP con Analítica Integrada.

El entrenamiento de IA generativa sobre datos propietarios también favorece las topologías híbridas, con clústeres de GPU en instalaciones locales que protegen la propiedad intelectual durante el entrenamiento del modelo, mientras que la inferencia se ejecuta en entornos de nube con escala elástica. Los imperativos de recuperación ante desastres refuerzan el modelo, permitiendo la conmutación por error desde los sistemas primarios locales a las réplicas en la nube en cuestión de minutos, garantizando una analítica ininterrumpida. La complejidad de la gestión de API sigue siendo un obstáculo, por lo que los proveedores ahora incluyen pasarelas gestionadas, generalmente con un precio de entre el 10% y el 15% por encima de las suscripciones base.

Por Componente: Los Servicios Aumentan a Medida que la Complejidad de la Analítica Supera al Software Empaquetado

El software sigue representando el 68% de los ingresos, aunque el segmento de mayor crecimiento serán los servicios de implementación e integración, con una CAGR del 15,50%. Las empresas se enfrentan a la extracción de sistemas heredados, la limpieza de la calidad de los datos y el desarrollo de modelos a medida, destinando entre el 30% y el 40% de los presupuestos totales a integradores de sistemas. Los especialistas en migración cobran entre 200 y 350 USD por hora, lo que subraya la escasez de habilidades. Las líneas de capacitación y soporte están creciendo porque la analítica democratizada ahora alcanza a los equipos de ventas, RRHH y operaciones, añadiendo costos curriculares considerables.

Están surgiendo ofertas de servicios gestionados que asumen la responsabilidad de las actualizaciones, la seguridad y el ajuste, generalmente con un valor del 15% al 25% del valor de la licencia. El desarrollo de algoritmos personalizados para matices verticales, como la predicción de resultados de ensayos clínicos o las pruebas de estrés de carteras de activos, genera nuevos ingresos por servicios que rivalizan con los ingresos por productos. Como resultado, el mercado de ERP con Analítica Integrada se está inclinando hacia la captura de valor liderada por servicios.

Por Tamaño de Empresa: Las PYMEs Superan las Limitaciones Heredadas a través de la Analítica Nativa en la Nube

Las grandes organizaciones retuvieron el 62% de los ingresos de 2025, mientras que las pequeñas y medianas empresas serán las de mayor crecimiento, con una CAGR del 17,20%. Las plataformas nativas en la nube con paneles de control preconfigurados reducen el despliegue a 90 días, permitiendo a empresas con ingresos anuales cercanos a los 5 millones USD adoptar herramientas predictivas de nivel empresarial que antes estaban limitadas a los presupuestos de las empresas Fortune 500. La entrega por suscripción elimina la necesidad de personal dedicado a la infraestructura, permitiendo a las PYMEs centrar sus recursos en iniciativas de crecimiento basadas en datos.

Las medianas empresas multinacionales implementan cada vez más estrategias de dos niveles, utilizando ERP en la nube para las filiales mientras la sede central mantiene sistemas heredados, lo que a su vez genera demanda de analítica unificada en instancias dispares. La competencia de precios está llevando las tarifas de usuario por debajo de los 100 USD al mes, reduciendo las barreras de entrada y ampliando el tamaño del mercado de ERP con Analítica Integrada para este segmento.

Por Función: La Analítica de RRHH Asciende a Medida que la Planificación de la Fuerza Laboral Eclipsa el Seguimiento de Plantilla

Los módulos de finanzas y contabilidad siguen siendo el ancla, con una participación del 23%, debido a los requisitos de cumplimiento normativo. La conciliación automatizada acortó el cierre de fin de mes de 10 a tres días y liberó al personal de finanzas para el análisis de variaciones de alto valor. Los paneles de rentabilidad en tiempo real están permitiendo decisiones diarias de margen a nivel de SKU, acelerando la reasignación de recursos.

La analítica de recursos humanos crece más rápido con una CAGR del 14,28% al predecir la rotación con un 78% de precisión, orientando ofertas de retención específicas que generan ahorros significativos por cada salida evitada. El modelado de brechas de habilidades orienta los presupuestos de capacitación hacia competencias estratégicas, mejorando la entrega de proyectos a tiempo. Los paneles de diversidad identifican inequidades y mitigan el riesgo de litigios, mientras que los modelos predictivos de mano de obra optimizan la asignación de la fuerza laboral en entornos de demanda volátil, ampliando la oportunidad del mercado de ERP con Analítica Integrada.

Por Vertical Industrial: La Aceleración del Sector Sanitario Supera la Madurez de la Manufactura

La manufactura concentró el 34% de los ingresos de 2025 debido a décadas de arraigo del ERP. Los gemelos digitales impulsados por IoT ahora simulan interrupciones en la cadena de suministro en cuestión de horas, reduciendo las paradas. Las plantas farmacéuticas que integran los datos de ensayos con la ejecución en el piso de producción reducen entre 6 y 9 meses los plazos de presentación regulatoria, obteniendo ventajas de ser los primeros en actuar.

El sector sanitario, que crece a una CAGR del 16,80%, combina los datos del ciclo de ingresos y los resultados clínicos para reducir el gasto por paciente, influyendo directamente en el reembolso bajo los esquemas de atención basada en valor. Los hospitales buscan vistas unificadas a través de los registros de salud electrónicos, la adquisición y la dotación de personal, mientras que los estrictos mandatos de privacidad impulsan la demanda de implementaciones locales o híbridas. En conjunto, estas fuerzas amplían la participación de mercado del mercado de ERP con Analítica Integrada para los proveedores de atención médica.

Análisis Geográfico

América del Norte representó el 37% de las ventas de 2025, impulsada por la adopción temprana de IA generativa y una profunda infraestructura en la nube. Estados Unidos capturó casi tres cuartas partes de la facturación regional, apoyado por proveedores respaldados por capital de riesgo que ofrecen productos con API en primer lugar a compradores del mercado medio. Canadá canalizó los presupuestos digitales federales hacia despliegues de ERP en la nube bilingüe en agencias, mientras que la ola de nearshoring de México obligó a los proveedores a adoptar herramientas de visibilidad en tiempo real exigidas por los fabricantes de equipos originales del sector automotriz de EE. UU.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 13,50%. Los subsidios de digitalización industrial de China añadieron 120.000 inquilinos de ERP en la nube en 2025, muchos de ellos pequeños fabricantes que navegan por estrictos edictos de localización de datos. Los programas de incentivos vinculados a la producción de India dependen de la trazabilidad, acelerando la adopción entre los exportadores de electrónica y productos farmacéuticos. Japón y Corea del Sur integran la analítica de IoT en los sistemas heredados para reducir el consumo de energía hasta en un 22%, mejorando la adopción regional de ERP en medio de la trayectoria de crecimiento del mercado de Analítica Integrada.

Europa tuvo una participación del 28% en 2025, con el Mittelstand alemán actualizando plataformas para satisfacer los informes de ESG, y el Reino Unido instalando analítica de cumplimiento comercial para reducir los cuellos de botella aduaneros hasta en un 40%. América del Sur destinó 8.000 millones USD para transformaciones de ERP en el sector público, con Brasil liderando la iniciativa al migrar 45 agencias a suites en la nube. Oriente Medio canaliza los presupuestos de ciudades inteligentes hacia analítica unificada que abarca servicios públicos y transporte, y África aprovecha las interfaces móviles para sortear las limitaciones de los equipos de escritorio, completando el panorama global.

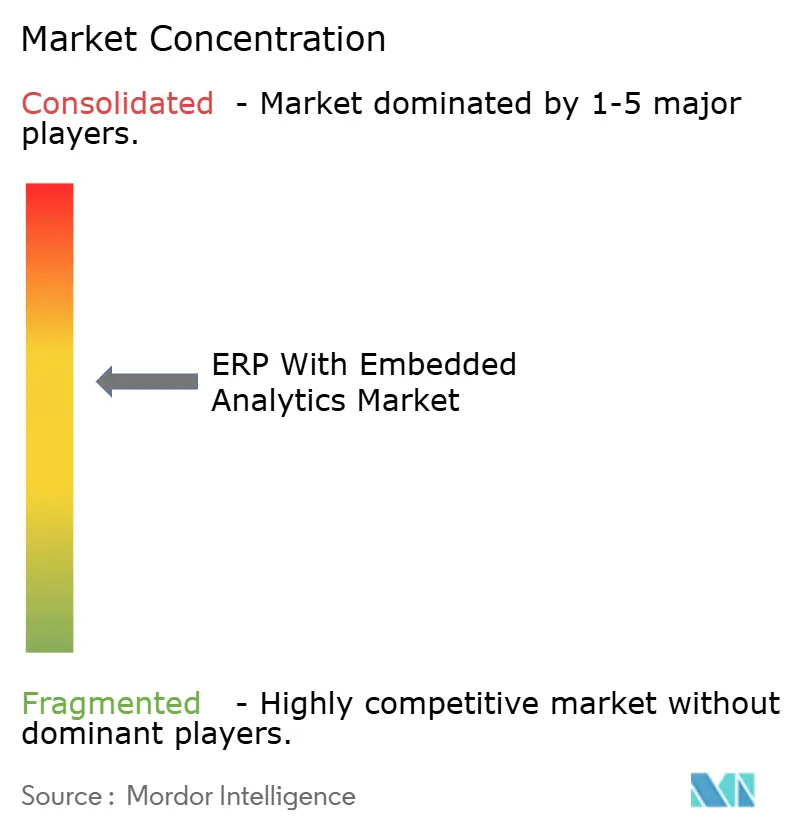

Panorama Competitivo

El mercado de ERP con Analítica Integrada está moderadamente concentrado. SAP, Oracle y Microsoft integran copilotos de IA generativa que automatizan tareas como las investigaciones de variaciones y la gestión de excepciones en la cadena de suministro, aumentando los costos de cambio incluso cuando las alternativas de código abierto ganan terreno en el segmento bajo. El Joule de SAP respondió 2 millones de consultas en lenguaje natural diariamente a finales de 2025, mientras que Oracle patentó algoritmos autónomos de detección de anomalías que se autoajustan sin intervención del administrador.

Workday y Acumatica apuntan a desplazamientos en el mercado medio con aceleradores industriales prediseñados, reduciendo los plazos de implementación de un año a tres meses y ofreciendo precios entre un 25% y un 35% por debajo de los titulares. Odoo aprovecha los módulos contribuidos por la comunidad para eximir de tarifas de licencia a las empresas con ingresos inferiores a 50 millones USD, capturando alrededor del 15% de ese segmento y demostrando ser disruptivo en el extremo inferior. La diferenciación tecnológica se está desplazando hacia arquitecturas agénticas que ejecutan de forma autónoma flujos de trabajo de múltiples pasos, reduciendo los costos de procesamiento hasta en un 60% y acelerando la finalización de tareas a casi tiempo real.

La actividad de patentes subraya la carrera armamentista: las solicitudes totales de analítica integrada avanzaron un 43% interanual en 2025, con SAP añadiendo 22 patentes para la generación de SQL en lenguaje natural y Oracle asegurando 18 patentes centradas en el ajuste autónomo de bases de datos. Las adquisiciones estratégicas, como la compra de Cerner por parte de Oracle y la adquisición de Copperleaf por parte de IFS, fusionan datos de dominio con los flujos de trabajo centrales de ERP para ofrecer analítica unificada de pacientes o activos, reforzando el control del ecosistema y ampliando el alcance total del mercado potencial.

Líderes de la Industria de ERP con Analítica Integrada

-

SAP SE

-

Oracle Corporation

-

Microsoft Corporation

-

Infor Inc.

-

The Sage Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Oracle finalizó su adquisición de Cerner por 28.300 millones USD, fusionando los datos de registros de salud electrónicos con Fusion Cloud ERP para ofrecer analítica clínica y financiera unificada.

- Enero de 2026: Microsoft extendió el Servicio Azure OpenAI a Dynamics 365, acelerando la creación de estados financieros y la previsión de la demanda, y ayudando a los primeros adoptantes a cerrar los libros un 35% más rápido.

- Enero de 2026: SAP desplegó Joule Agentic AI en todos los módulos de S/4HANA Cloud, automatizando la conciliación de facturas y la investigación de variaciones, al tiempo que se integra con Microsoft Teams y Slack para el acceso conversacional.

- Noviembre de 2025: Infor y AWS comprometieron 500 millones USD para codesarrollar suites en la nube específicas para cada industria que integran mantenimiento predictivo y precios dinámicos.

Alcance del Informe Global del Mercado de ERP con Analítica Integrada

El mercado de ERP con Analítica Integrada se refiere al ecosistema de soluciones de software empresarial y servicios asociados que integran capacidades de analítica avanzada directamente dentro de los sistemas de Planificación de Recursos Empresariales (ERP), permitiendo el análisis de datos en tiempo real, la generación de informes y la toma de decisiones dentro de los flujos de trabajo empresariales principales.

El Informe del Mercado de ERP con Analítica Integrada está Segmentado por Modo de Implementación (Nube, Local, Híbrido), Componente (Software, Servicios de Implementación e Integración, Servicios de Capacitación y Soporte), Tamaño de Empresa (Pequeña, Mediana, Grande), Función (Finanzas y Contabilidad, Cadena de Suministro, RRHH, Planificación de la Producción, CRM, Otras), Vertical Industrial (Manufactura, BFSI, Sanidad, Comercio Minorista, Gobierno, TI y Telecomunicaciones, Otros) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Híbrido |

| Software |

| Servicios de Implementación e Integración |

| Servicios de Capacitación y Soporte |

| Pequeñas Empresas (1-99 Empleados) |

| Medianas Empresas (100-999 Empleados) |

| Grandes Empresas (1.000+ Empleados) |

| Manufactura |

| Banca, Servicios Financieros y Seguros |

| Sanidad |

| Comercio Minorista y Comercio Electrónico |

| Gobierno |

| TI y Telecomunicaciones |

| Otros Verticales Industriales |

| Finanzas y Contabilidad |

| Cadena de Suministro y Gestión de Inventario |

| Recursos Humanos |

| Planificación y Programación de la Producción |

| Gestión de Relaciones con el Cliente |

| Otras Funciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Componente | Software | |

| Servicios de Implementación e Integración | ||

| Servicios de Capacitación y Soporte | ||

| Por Tamaño de Empresa | Pequeñas Empresas (1-99 Empleados) | |

| Medianas Empresas (100-999 Empleados) | ||

| Grandes Empresas (1.000+ Empleados) | ||

| Por Vertical Industrial | Manufactura | |

| Banca, Servicios Financieros y Seguros | ||

| Sanidad | ||

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno | ||

| TI y Telecomunicaciones | ||

| Otros Verticales Industriales | ||

| Por Función | Finanzas y Contabilidad | |

| Cadena de Suministro y Gestión de Inventario | ||

| Recursos Humanos | ||

| Planificación y Programación de la Producción | ||

| Gestión de Relaciones con el Cliente | ||

| Otras Funciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se proyecta que crezca el mercado de ERP con Analítica Integrada?

Se prevé que se expanda de 24,55 mil millones USD en 2026 a 48,44 mil millones USD en 2031, reflejando una CAGR del 14,55%.

¿Qué modelo de implementación se espera que crezca más rápidamente?

Se prevé que las arquitecturas híbridas que combinan componentes locales y en la nube crezcan a una CAGR del 18,00% a medida que las empresas equilibran la soberanía de los datos con la escalabilidad.

¿Cuál es la mayor restricción para los nuevos proyectos de ERP con Analítica Integrada?

Las preocupaciones sobre seguridad de datos y privacidad siguen siendo la principal barrera, reduciendo la CAGR prevista en un 1,8% estimado.

¿Qué segmento empresarial está impulsando la próxima ola de demanda?

Las pequeñas y medianas empresas crecerán a una CAGR del 17,20% gracias a los precios por suscripción y las plantillas de analítica preconfiguradas.

¿Por qué los ingresos por servicios superan el crecimiento del software?

Los complejos requisitos de migración de datos, personalización y capacitación están impulsando una CAGR del 15,50% en los servicios de implementación e integración.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico lidere con una CAGR del 13,50%, respaldada por los mandatos de digitalización gubernamental y las inversiones en la Industria 4.0.

Última actualización de la página el: