Tamaño y Participación del Mercado de Cloud FinOps

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.56% CAGR |

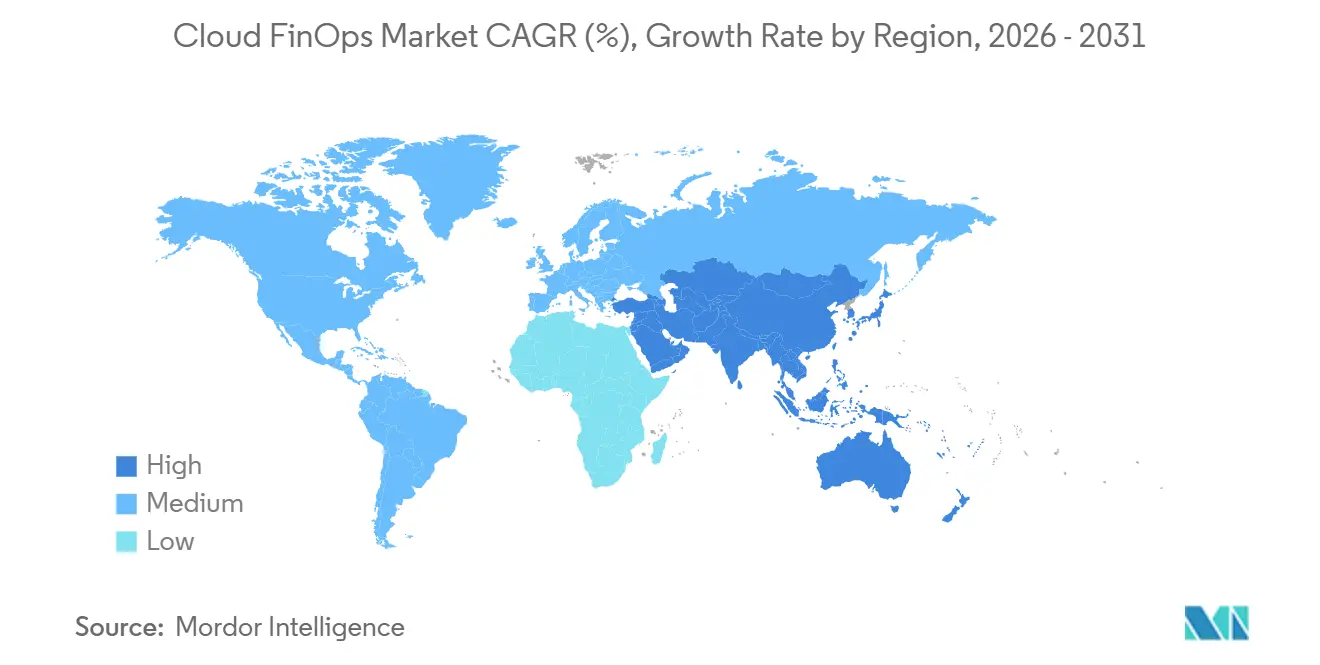

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

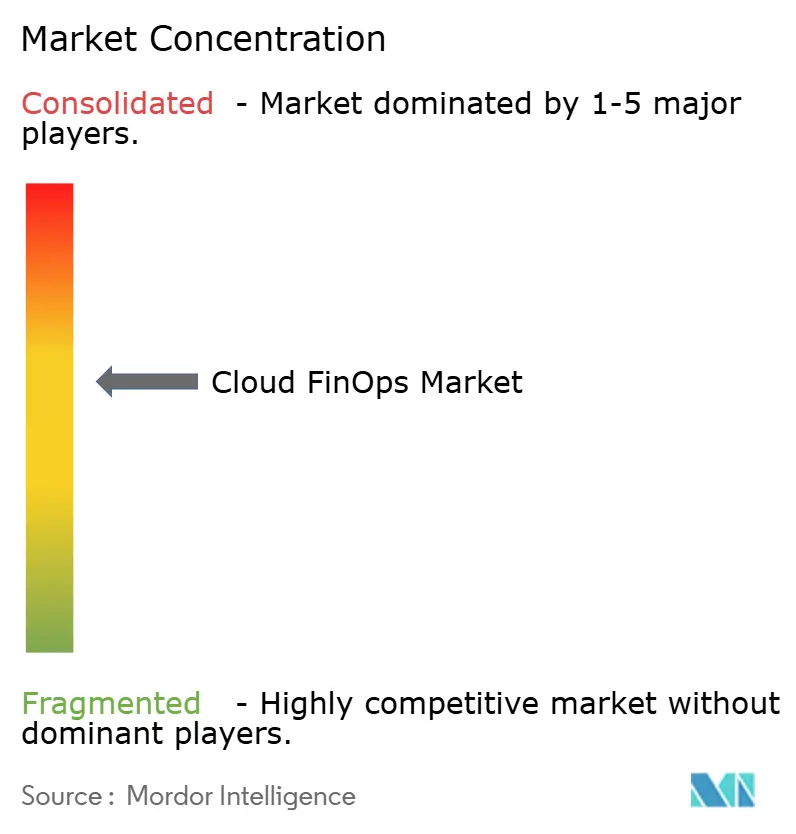

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloud FinOps por Mordor Intelligence

Se proyecta que el tamaño del mercado de Cloud FinOps se expanda desde USD 15,77 mil millones en 2026 y USD 14,39 mil millones en 2025 hasta USD 24,89 mil millones en 2031, registrando una CAGR del 9,56% entre 2026 y 2031. Las empresas están pasando de revisiones periódicas del gasto a una gobernanza financiera continua, a medida que los costos de inferencia de la inteligencia artificial generativa superan los gastos de entrenamiento, las cadenas de IA agéntica multiplican el consumo de tokens y la supervisión a nivel de directorio exige informes listos para auditoría. Los entornos de múltiples nubes intensifican la complejidad de la gestión de costos, mientras que las canalizaciones de FinOps como código trasladan los controles presupuestarios a los flujos de trabajo de los desarrolladores. La escasez de talento certificado está orientando a las empresas hacia los servicios gestionados, y las métricas de GreenOps vinculan la optimización de costos con los objetivos de ESG.

Conclusiones Clave del Informe

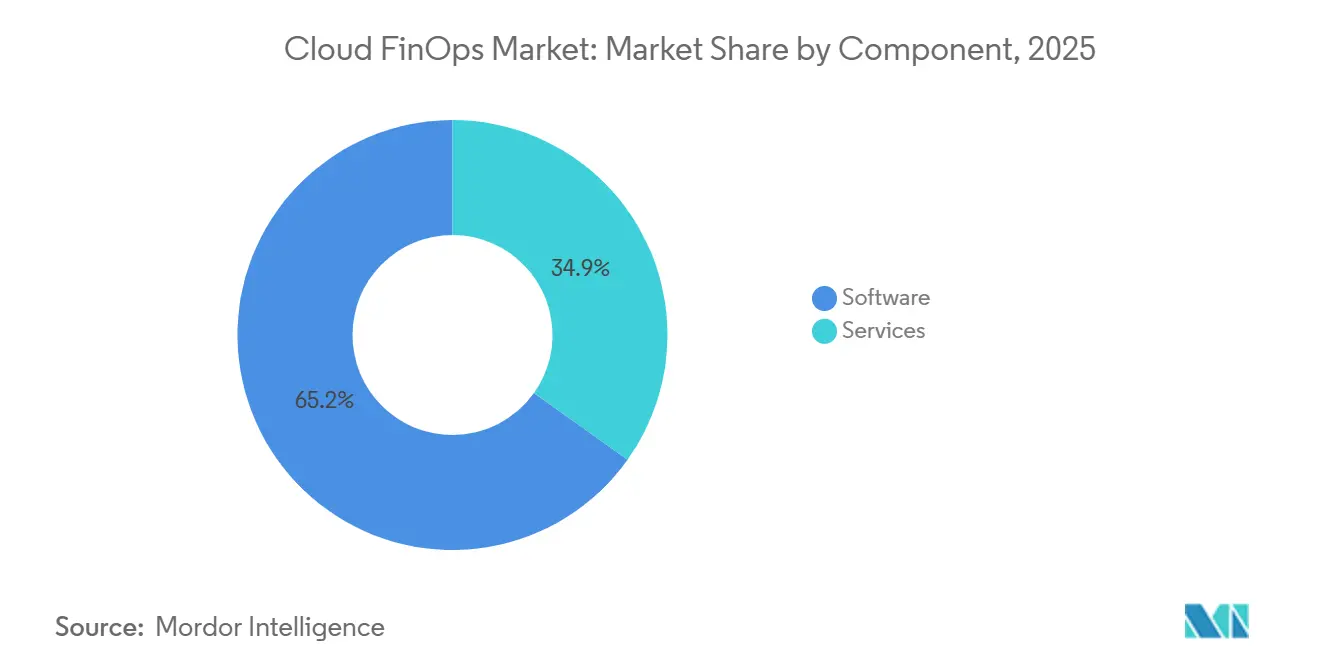

- Por componente, el software representó el 65,15% de la participación del mercado de Cloud FinOps en 2025, y los servicios avanzan a una CAGR del 10,55% hasta 2031.

- Por tipo de implementación, la nube pública representó el 46,45% de los ingresos en 2025, y las implementaciones híbridas y de múltiples nubes se están expandiendo a una CAGR del 11,34% hasta 2031.

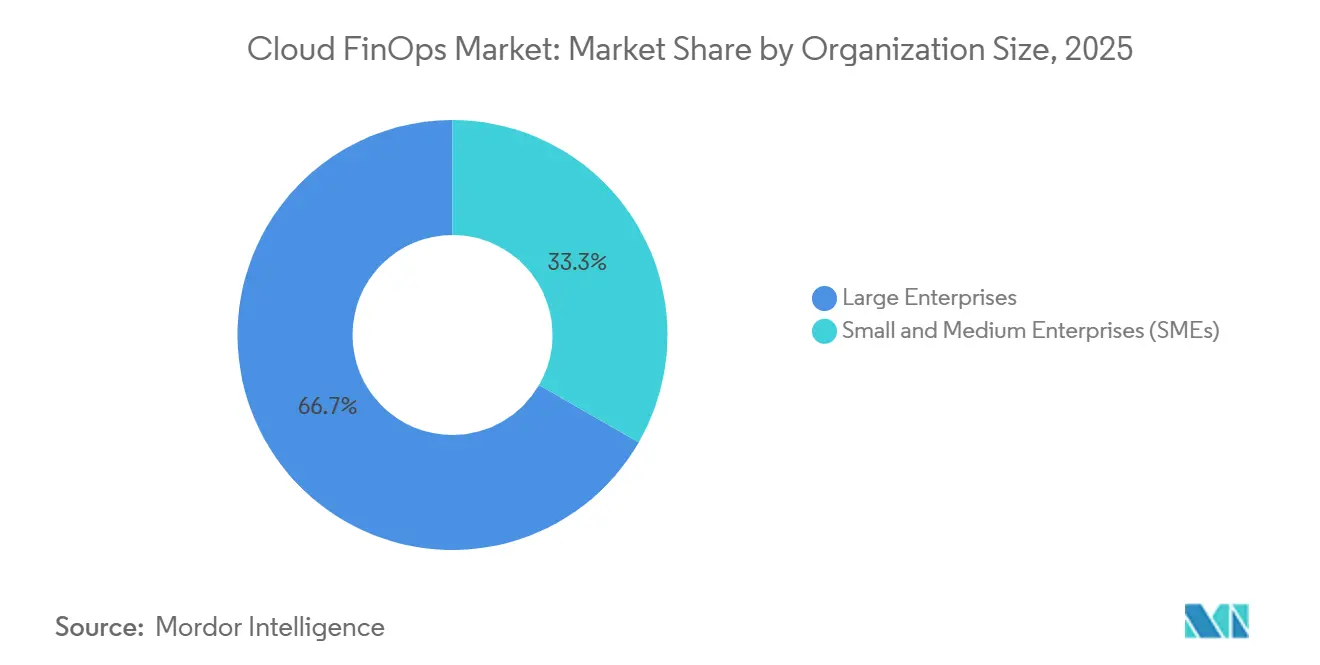

- Por tamaño de organización, las grandes empresas representaron el 66,67% de la adopción en 2025, y las pequeñas y medianas empresas están escalando a una CAGR del 11,42% hasta 2031.

- Por industria de usuario final, la tecnología de la información y las telecomunicaciones mantuvieron una participación del 23,45% en 2025, y se proyecta que el comercio minorista y electrónico crezca a una CAGR del 11,04% hasta 2031.

- Por geografía, América del Norte capturó el 37,45% de los ingresos en 2025, y la región de Asia-Pacífico está creciendo a una CAGR del 12,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cloud FinOps

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad de la Nube Múltiple y la Nube Híbrida Requiere una Gobernanza Unificada de Costos | +2.8% | Global, alto en América del Norte y Europa | Mediano plazo (2–4 años) |

| Supervisión Obligatoria del CFO sobre los Presupuestos de Nube tras las Actualizaciones de Normas de Auditoría de 2024 | +2.3% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los Picos de Costos de las Cargas de Trabajo de IA Generativa Aumentan la Urgencia del Seguimiento Granular de la Economía Unitaria | +2.1% | Global, liderado por los centros de IA de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción Generalizada del Marco FinOps v4.0 por los Hiperescaladores | +1.5% | Global | Mediano plazo (2–4 años) |

| Informes de GreenOps con Conciencia de Carbono Integrados en los KPIs de FinOps | +0.9% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Auge de las Canalizaciones de FinOps como Código Nativas de la Nube Integradas en CI/CD | +1.2% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Complejidad de la Nube Múltiple y la Nube Híbrida Requiere una Gobernanza Unificada de Costos

Las organizaciones que ejecutan cargas de trabajo en Amazon Web Services, Microsoft Azure y Google Cloud Platform navegan por esquemas de facturación incompatibles, lógica de descuentos fragmentada y etiquetado inconsistente. La Especificación Abierta de Costos y Uso de FinOps está normalizando los datos, aunque los hiperescaladores priorizan la dependencia propietaria, por lo que las empresas adoptan plataformas de orquestación que agregan el gasto, asignan costos con precisión y aplican políticas globales. Las empresas de servicios financieros y telecomunicaciones son las primeras en adoptarlas, dada la segmentación regulatoria que exige una imputación precisa de costos. La gobernanza unificada es, por tanto, un catalizador de crecimiento fundamental para el mercado de Cloud FinOps.[1]Google Cloud, "Soporte del Marco FinOps v4.0," cloud.google.com

Supervisión Obligatoria del CFO sobre los Presupuestos de Nube tras las Actualizaciones de Normas de Auditoría de 2024

La orientación de la Junta de Normas de Contabilidad Financiera ahora trata los compromisos de nube plurianuales como pasivos de arrendamiento operativo, elevando el gasto en nube a la agenda del CFO. Una encuesta de 2025 mostró que el 66% de los directorios revisan los presupuestos de nube, impulsando la demanda de informes de variación con calidad de auditoría y modelado de escenarios. Ejemplos del sector bancario del Reino Unido ilustran ahorros superiores a GBP 3,8 millones (USD 4,8 millones) tras centralizar FinOps. Este impulsor regulatorio acelera la adopción, reforzando la credibilidad del mercado de Cloud FinOps.[2]AWS, "Mejores Prácticas para la Gestión de Costos en Múltiples Nubes," amazon.com

Los Picos de Costos de las Cargas de Trabajo de IA Generativa Aumentan la Urgencia del Seguimiento Granular de la Economía Unitaria

Los precios basados en tokens significan que los costos de inferencia pueden superar diez veces los gastos de entrenamiento del modelo a lo largo de su vida útil. Las cadenas de IA agéntica amplifican los recuentos de tokens, por lo que las plataformas minoristas ahora comparan el costo por recomendación y adoptan estrategias de almacenamiento en caché que reducen los gastos de personalización hasta en un 80%. El noventa y ocho por ciento de las empresas monitorean hoy el gasto en nube de IA frente al 31% de hace dos años, un cambio que subraya el auge del mercado de Cloud FinOps.[3]OpenAI, "Gestión de Costos de Tokens en Cargas de Trabajo de LLM en Producción," openai.com

Adopción Generalizada del Marco FinOps v4.0 por los Hiperescaladores

El Marco v4.0 extiende la gobernanza financiera más allá de la infraestructura hacia el SaaS, los centros de datos y las licencias de modelos de IA. Amazon Web Services, Microsoft Azure y Google Cloud integraron estos principios en sus herramientas nativas durante 2025, permitiendo comparaciones del costo total de propiedad en arquitecturas híbridas. La adopción aumentó a medida que el 90% de los equipos de FinOps ahora gestionan los gastos de SaaS en comparación con el 65% de hace dos años, ampliando el alcance del mercado de Cloud FinOps.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Escasez de Profesionales Certificados en FinOps Limita el Escalado Empresarial | −1.8% | Global, aguda en Asia-Pacífico y Oriente Medio | Mediano plazo (2–4 años) |

| Las APIs de Facturación Dispares y los Estándares de Etiquetado Complican la Normalización de Datos | −1.5% | Global | Mediano plazo (2–4 años) |

| La Resistencia de los Equipos de Desarrollo a los Controles de Costos en Tiempo Real Ralentiza la Automatización | −0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Las Reglas de Localización de Datos en la Nube Perimetral y Soberana Fragmentan la Visibilidad | −0.7% | Europa, China, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Profesionales Certificados en FinOps Limita el Escalado Empresarial

La Fundación FinOps ha emitido miles de certificaciones, pero la demanda supera a la oferta, especialmente en los mercados de Asia-Pacífico y Oriente Medio. Las empresas pagan primas por consultores externos, lo que aumenta los costos del programa y ralentiza el paso de las revisiones manuales a la gobernanza automatizada. Las pequeñas y medianas empresas sienten el impacto de manera más aguda, a menudo aceptando una optimización superficial limitada a compras de instancias reservadas en lugar de un dimensionamiento correcto avanzado. La brecha de talento, por tanto, restringe el mercado de Cloud FinOps.

Las APIs de Facturación Dispares y los Estándares de Etiquetado Complican la Normalización de Datos

Las exportaciones de facturación de los hiperescaladores difieren en nombres de campos, granularidad y atribución de descuentos, lo que obliga a las empresas a construir canalizaciones ETL personalizadas que introducen latencia y riesgo. La completitud del etiquetado en las nubes promedia por debajo del 40%, lo que socava la precisión de la imputación de costos. El tiempo desviado a la gestión de datos retrasa la optimización y frustra a las partes interesadas que buscan información en tiempo real, lo que supone un lastre para el mercado de Cloud FinOps.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Surgen a Medida que la Escasez de Talento Impulsa la Externalización

En 2025, el software mantuvo una participación dominante del 65,15% en el mercado de Cloud FinOps, lo que refleja su papel fundamental en la habilitación de las organizaciones para gestionar las operaciones financieras en la nube de manera efectiva. Sin embargo, se proyecta que los servicios experimenten un crecimiento significativo, con una sólida CAGR del 10,55%, impulsada en gran medida por la falta de experiencia interna dentro de las organizaciones. Esta brecha ha creado oportunidades para los proveedores de servicios gestionados, que están integrando cada vez más FinOps en iniciativas más amplias de transformación digital. Al mismo tiempo, las consultoras están interviniendo para abordar esta necesidad mediante la capacitación de equipos internos y la ejecución de sprints de optimización específicos para mejorar la eficiencia operativa.

Las pequeñas y medianas empresas (PYMES) están mostrando preferencia por los modelos de precios de tarifa plana, que eliminan la imprevisibilidad de las tarifas basadas en porcentaje del gasto. Estos modelos se alinean bien con los presupuestos limitados típicos de las empresas en etapa de crecimiento, lo que los convierte en una opción atractiva para este segmento. En el lado del software, los proveedores innovan continuamente para fortalecer sus plataformas. Están incorporando funciones avanzadas como la detección de anomalías impulsada por IA para identificar irregularidades, la integración de Terraform para agilizar la gestión de infraestructura y la previsión de carbono para apoyar los objetivos de sostenibilidad. Estas mejoras no solo aumentan la funcionalidad, sino que también incrementan la fidelización a la plataforma, fomentando la retención de clientes a largo plazo. La interacción entre la automatización y los servicios de asesoramiento está creando una propuesta de valor por capas que atrae a una amplia gama de organizaciones. Esta combinación sostiene el impulso del mercado de Cloud FinOps, asegurando su crecimiento continuo y relevancia en un entorno empresarial cada vez más orientado a la nube.

Por Tipo de Implementación: La Complejidad de la Gobernanza Híbrida y de Múltiples Nubes Impulsa el Crecimiento más Rápido

En 2025, el gasto en nube pública representó el 46,45% del gasto total en nube. Sin embargo, los entornos híbridos y de múltiples nubes están experimentando un crecimiento significativo, expandiéndose a una CAGR del 11,34% a medida que las empresas adoptan cada vez más estos modelos para mitigar los riesgos asociados con la dependencia de un único proveedor. La incapacidad de transferir descuentos de instancias reservadas entre proveedores ha resultado en una gestión fragmentada de compromisos, añadiendo complejidad a las estrategias de optimización de costos en la nube. A pesar del auge de los modelos de nube pública e híbrida, la nube privada sigue siendo un componente crítico en los sectores regulados debido a sus ventajas de cumplimiento y seguridad.

Mientras tanto, las herramientas de FinOps están evolucionando para implementar políticas de etiquetado e imputación de costos consistentes, garantizando la uniformidad en las cargas de trabajo locales, perimetrales y públicas. La Especificación Abierta de Costos y Uso busca estandarizar las entradas de datos en todas las plataformas, pero la adopción inconsistente ha subrayado la demanda continua de motores de normalización de terceros para agilizar las operaciones. Esta creciente complejidad en la gestión de entornos de nube está impulsando al mercado de Cloud FinOps a experimentar una trayectoria de crecimiento pronunciada y sostenida.

Por Tamaño de Organización: Las PYMES Adoptan FinOps como Código para Superar las Limitaciones de Talento

En 2025, las grandes empresas dominaron el mercado de Cloud FinOps, asegurando el 66,67% de la participación. Esta dominancia puede atribuirse a su capacidad para aprovechar equipos centralizados y un sólido patrocinio ejecutivo, que permiten operaciones financieras y una gobernanza eficientes. Estas empresas se benefician de economías de escala y procesos establecidos, lo que les permite optimizar el gasto en nube de manera efectiva. Mientras tanto, las pequeñas y medianas empresas (PYMES) emergieron como el segmento de más rápido crecimiento, logrando una impresionante tasa de crecimiento anual compuesto (CAGR) del 11,42%. Las PYMES están incorporando cada vez más controles de políticas en sus canalizaciones de CI/CD, lo que ayuda a automatizar la gobernanza y garantiza el cumplimiento de las políticas financieras.

Los desarrolladores dentro de estas organizaciones están adoptando marcos de FinOps como código, como HashiCorp Terraform y Open Policy Agent, para aplicar límites presupuestarios durante el proceso de aprovisionamiento. Estos marcos permiten a las PYMES mantener el control sobre los costos de nube mientras escalan sus operaciones. Las empresas emergentes, que a menudo priorizan la estabilidad del flujo de caja, están optando por modelos de suscripción de tarifa plana ofrecidos por proveedores como CloudZero. Estos modelos ayudan a reducir la volatilidad de las tarifas, alineándose con las prioridades financieras de las organizaciones más pequeñas que operan con presupuestos más ajustados. A medida que las PYMES continúan escalando su presencia en la nube, están impulsando la demanda de plataformas accesibles y fáciles de usar. Esta creciente demanda está desempeñando un papel significativo en la expansión del tamaño general del mercado de Cloud FinOps, destacando la importancia de soluciones adaptadas a las diversas necesidades organizacionales.

Por Industria de Usuario Final: El Comercio Minorista y Electrónico Lidera el Crecimiento por Imperativos de Economía Unitaria

En 2025, los sectores de tecnología de la información y telecomunicaciones mantuvieron una participación de mercado del 23,45%, impulsada por la optimización de flotas de hiperescala para mantener precios competitivos y eficiencia operativa. Este enfoque estratégico permitió a estos sectores abordar las crecientes demandas mientras defendían sus puntos de precio en un entorno altamente competitivo. El comercio minorista y electrónico, con una sólida tasa de crecimiento del 11,04% de CAGR, se está enfocando en métricas críticas como el costo por pedido, los costos de adquisición de clientes y las recomendaciones personalizadas. Estos esfuerzos tienen como objetivo salvaguardar los márgenes de beneficio y mejorar la satisfacción del cliente en un mercado digital en rápida evolución. El auge de las cargas de trabajo de IA generativa ha amplificado significativamente el gasto en inferencia, haciendo que la disponibilidad y el análisis de métricas granulares sean indispensables para que las empresas optimicen sus operaciones e inversiones. En los sectores de banca, servicios financieros y seguros, las empresas dependen cada vez más de FinOps para gestionar eficazmente los entornos de TI híbridos.

Estos entornos integran los mainframes tradicionales de banca central con análisis avanzados en la nube, lo que permite a las organizaciones lograr agilidad operativa y eficiencia de costos. De manera similar, la industria de la salud ha adoptado prácticas de FinOps para equilibrar los estrictos requisitos de cumplimiento normativo con la creciente necesidad de investigación e innovación impulsadas por IA. En todas las industrias, la adopción de indicadores clave de rendimiento (KPIs) cuantitativos se ha convertido en un impulsor crítico para la implementación de Cloud FinOps. Estos KPIs proporcionan información procesable que ayuda a las organizaciones a agilizar los procesos, optimizar los costos y mejorar la toma de decisiones. Esta amplia dependencia de estrategias basadas en datos destaca la sólida trayectoria de crecimiento del mercado de Cloud FinOps, a medida que las empresas de todos los sectores reconocen cada vez más su valor para lograr la excelencia operativa y la sostenibilidad a largo plazo.

Análisis Geográfico

En 2025, América del Norte dominó el mercado de Cloud FinOps, representando el 37,45% de la participación en ingresos. Este liderazgo fue impulsado por la presencia de las sedes de los hiperescaladores, la adopción temprana de la Fundación FinOps y un amplio grupo de talento. Los directorios de toda la región tratan cada vez más los presupuestos de nube como palancas estratégicas, acelerando la madurez de las prácticas de FinOps. Estos factores posicionan colectivamente a América del Norte como un actor clave en el mercado global, estableciendo puntos de referencia para que otras regiones los sigan.

Europa le siguió de cerca, donde la Directiva de Informes de Sostenibilidad Corporativa desempeñó un papel fundamental al incorporar las métricas de carbono de GreenOps en las revisiones financieras. Esta integración alinea la gestión de costos con las prioridades de ESG (Ambiental, Social y de Gobernanza), reflejando un énfasis creciente en la sostenibilidad. Mientras tanto, Asia-Pacífico emergió como la región de más rápido crecimiento, con una notable CAGR del 12,21%. El crecimiento de la región está anclado en la expansión de los hiperescaladores en China, India y Corea del Sur, junto con servicios de TI localizados que adaptan las prácticas de FinOps para abordar las complejidades de facturación multilingüe.

Oriente Medio y África también experimentaron impulso, impulsado por los mandatos de nube soberana en Arabia Saudita y los Emiratos Árabes Unidos, que estimularon la demanda de plataformas que cumplan con las regulaciones nacionales. Sin embargo, la escasez de talento certificado en la región ha ralentizado el ritmo de escalado de estas iniciativas. En América del Sur, el mercado permanece en su fase emergente, con Brasil y Argentina liderando la adopción de prácticas de FinOps, particularmente en los sectores de comercio electrónico y servicios financieros. Esta diversa distribución geográfica destaca el auge global del mercado de Cloud FinOps, mostrando su creciente importancia en todas las regiones.

Panorama Competitivo

El mercado de Cloud FinOps se caracteriza por la competencia entre plataformas de terceros y herramientas nativas de los hiperescaladores. Los actores clave como Apptio, VMware CloudHealth, Flexera y CloudZero se diferencian a través de características como la normalización de múltiples nubes, la detección de anomalías y la flexibilidad de precios. En contraste, los hiperescaladores como AWS, Azure y Google Cloud integran capacidades de FinOps pero permanecen enfocados en soluciones de nube única.

Esta orientación hacia una sola nube ha llevado a las empresas con entornos de nube diversificados a adoptar suites de terceros para satisfacer sus requisitos más amplios. El mercado también está experimentando una consolidación significativa. En enero de 2026, Flexera amplió sus ofertas adquiriendo ProsperOps y Chaos Genius, mientras que DoiT adquirió PerfectScale en febrero de 2025. Además, ScaleOps aseguró USD 130 millones en marzo de 2026 para escalar sus capacidades de optimización autónoma. Estos desarrollos destacan el creciente énfasis en mejorar las herramientas y servicios de FinOps para satisfacer las necesidades empresariales en evolución. Los proveedores están experimentando con varios modelos de precios, incluidos porcentajes del gasto, porcentajes de los ahorros y estructuras de tarifa plana, para atender eficazmente tanto a los presupuestos empresariales como a los de las PYMES.

A pesar de estos avances, persisten desafíos en los entornos de nube perimetral y soberana, donde las regulaciones de localización de datos limitan la visibilidad centralizada. Sin embargo, la adopción de la automatización impulsada por IA y las integraciones de FinOps como código está impulsando un cambio del análisis reactivo a los controles proactivos. Esta evolución subraya la innovación sostenida dentro del mercado de Cloud FinOps, a medida que los proveedores se esfuerzan por abordar las necesidades emergentes y mantener una ventaja competitiva en este dinámico panorama.

Líderes de la Industria de Cloud FinOps

Apptio, Inc.

VMware, Inc. (Broadcom, Inc.)

Flexera Software LLC

CloudZero, Inc.

Densify Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: ScaleOps cerró una ronda Serie C de USD 130 millones para expandir su plataforma de optimización autónoma.

- Enero de 2026: Flexera adquirió ProsperOps y Chaos Genius, añadiendo gestión autónoma de descuentos y FinOps de datos a su suite.

- Enero de 2026: Flexera lanzó KPIs de FinOps en tiempo real y previsión de carbono para alinearse con los mandatos de ESG europeos.

- Noviembre de 2025: IBM Apptio integró la gobernanza de HashiCorp Terraform, incorporando políticas de costos en el aprovisionamiento.

Alcance del Informe Global del Mercado de Cloud FinOps

El Mercado de Cloud FinOps está experimentando un crecimiento significativo, con foco en las Operaciones Financieras en la Nube (FinOps). Este marco integra los equipos de finanzas, ingeniería y negocios, priorizando la responsabilidad financiera y la optimización de costos dentro de la computación en la nube.

El Informe del Mercado de Cloud FinOps está Segmentado por Componente (Software, Servicios), Tipo de Implementación (Nube Pública, Nube Privada, Nube Híbrida y Múltiple), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Industria de Usuario Final (TI y Telecomunicaciones, Servicios Financieros y de Seguros Bancarios, Comercio Minorista y Electrónico, Salud y Ciencias de la Vida, Manufactura, Gobierno y Sector Público), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube Pública |

| Nube Privada |

| Nube Híbrida / Múltiple |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Comercio Minorista y Electrónico |

| Salud y Ciencias de la Vida |

| Manufactura |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Tipo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida / Múltiple | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMES) | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros | |||

| Comercio Minorista y Electrónico | |||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Cloud FinOps para 2031?

Se prevé que el mercado de Cloud FinOps alcance USD 24,89 mil millones en 2031, expandiéndose a una CAGR del 9,56%.

¿Qué componente está creciendo más rápido dentro de Cloud FinOps?

Los servicios avanzan a una CAGR del 10,55% a medida que las empresas externalizan la experiencia para abordar la brecha de talento certificado.

¿Qué entorno de implementación verá el mayor crecimiento?

Se prevé que los entornos híbridos y de múltiples nubes crezcan a una CAGR del 11,34% a medida que las organizaciones distribuyen las cargas de trabajo para evitar la dependencia de un único proveedor.

¿Por qué el comercio minorista y electrónico está adoptando Cloud FinOps rápidamente?

Los minoristas se enfocan en el costo por pedido y los gastos de inferencia de modelos, impulsando una CAGR del 11,04% para el segmento.

¿Qué región es la que adopta Cloud FinOps más rápidamente?

Asia-Pacífico lidera con una CAGR del 12,21%, impulsada por la expansión de los hiperescaladores y la habilitación de servicios de TI localizados.

¿Qué tan concentrada es la competencia entre proveedores en Cloud FinOps?

El mercado está fragmentado, sin un único jugador dominante y múltiples plataformas compitiendo por participación.

Última actualización de la página el: