Tamaño y Participación del Mercado de Intermediación de Servicios en la Nube (CSB)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

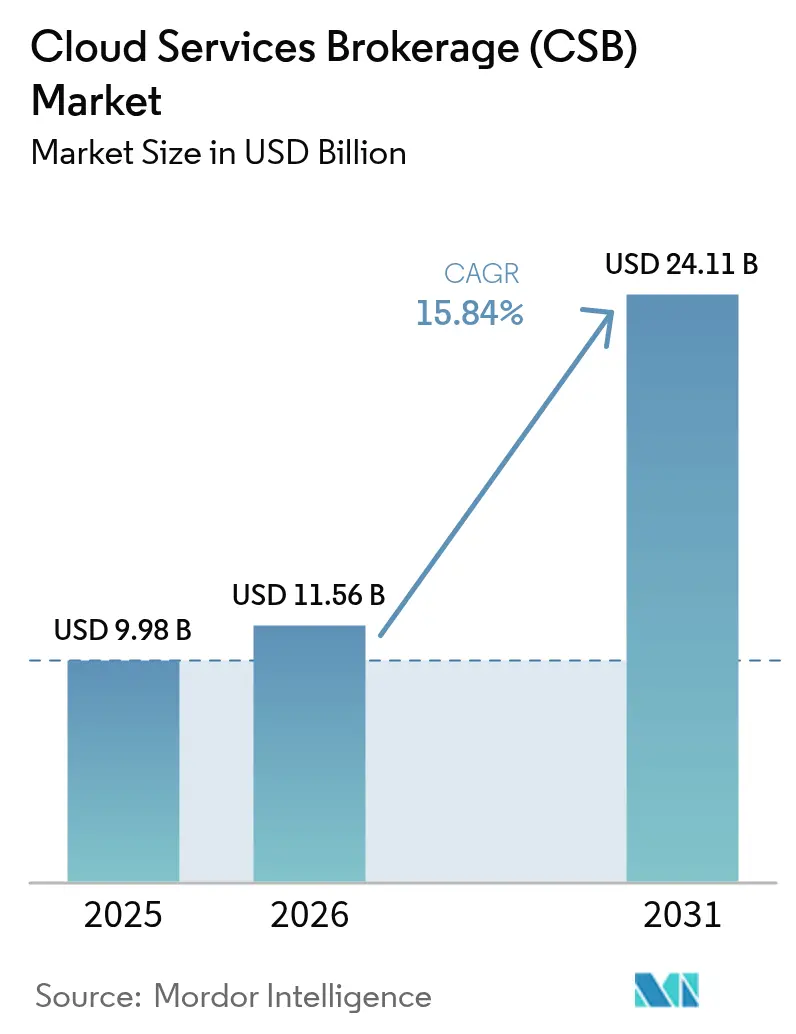

| Tamaño del Mercado (2026) | 11.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.84% CAGR |

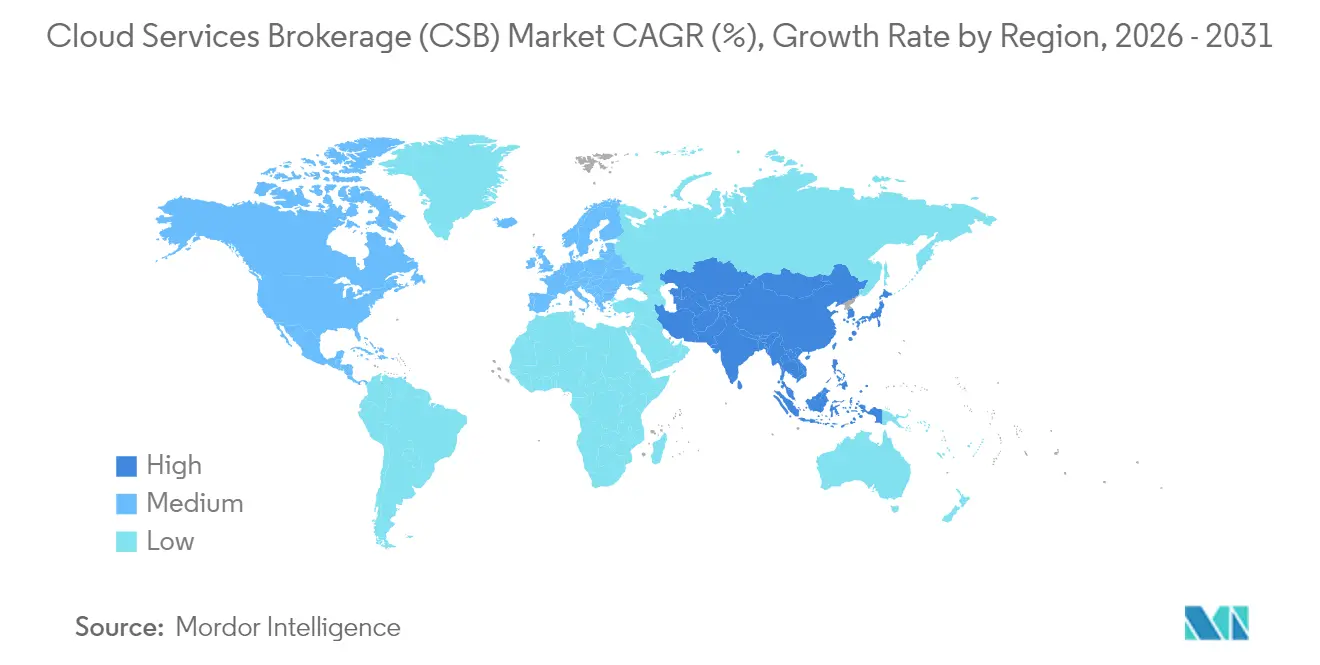

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intermediación de Servicios en la Nube (CSB) por Mordor Intelligence

El tamaño del Mercado de Intermediación de Servicios en la Nube en 2026 se estima en USD 11,56 mil millones, creciendo desde el valor de 2025 de USD 9,98 mil millones con proyecciones para 2031 que muestran USD 24,11 mil millones, creciendo a una CAGR del 15,84% durante 2026-2031.

Este crecimiento refleja la necesidad de las empresas de contar con un panel único de control para gestionar entornos multinube cada vez más complejos, donde la organización típica ahora maneja 2,6 nubes públicas junto con recursos privados. Los mandatos regulatorios añaden mayor impulso, especialmente en Europa, donde la Ley de Servicios Digitales y la Ley de Datos imponen estrictas normas de portabilidad y soberanía que amplifican la demanda de controles de intermediación[1]Osborne Clarke, "Implicaciones Clave de la Ley de Servicios Digitales de la UE," osborneclarke.com. La consolidación de proveedores, destacada por la adquisición de VMware por parte de Broadcom, ha impulsado a muchos líderes de TI hacia plataformas independientes para preservar el poder de negociación y evitar la dependencia de un único proveedor. Mientras tanto, los mercados de los hiperescaladores han experimentado una explosión, creando lucrativas vías de co-venta para los intermediarios integrados en los ecosistemas de Amazon Web Services, Microsoft Azure y Google Cloud. Las dificultades en la cadena de suministro persisten, con las restricciones de semiconductores que elevan los costos de infraestructura regional entre un 15 y un 20%, sin embargo, el mercado de intermediación de servicios en la nube continúa absorbiendo esta presión a medida que las herramientas de gestión de costos resultan indispensables.

Conclusiones Clave del Informe

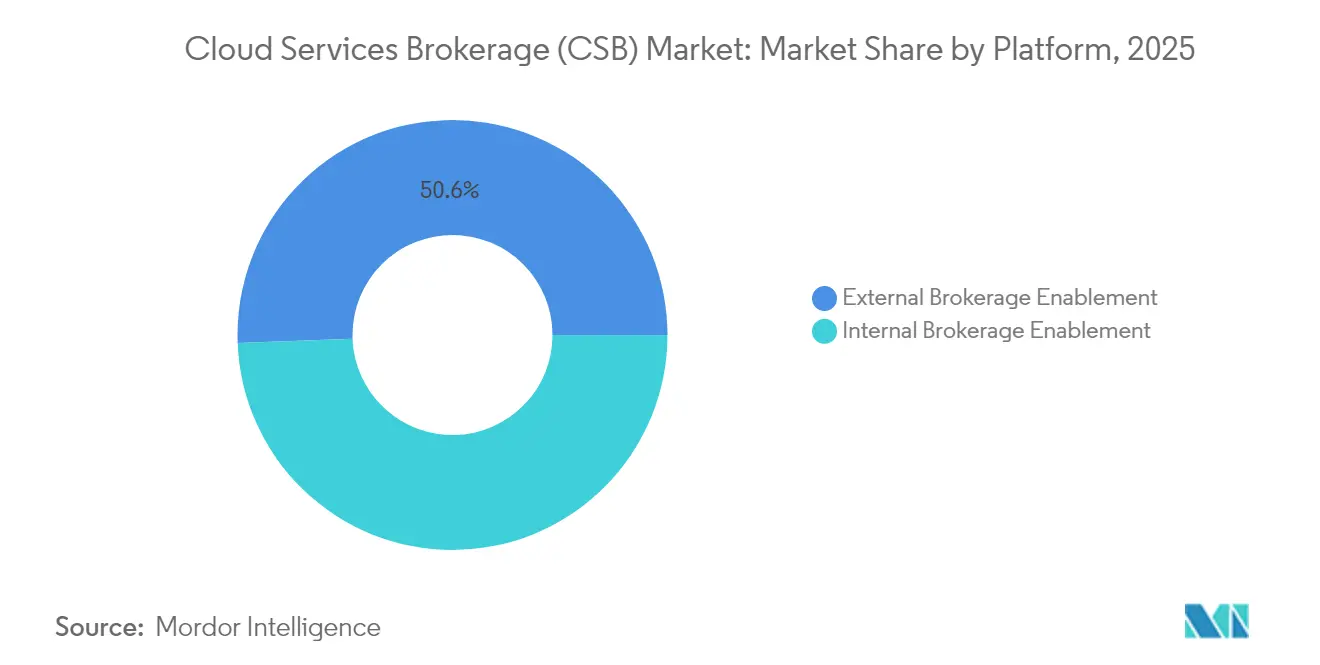

- Por plataforma, la Habilitación de Intermediación Externa lideró con una participación de ingresos del 50,60% en 2025; se proyecta que la Habilitación de Intermediación Interna registre una CAGR del 18,45% hasta 2031.

- Por modelo de implementación, la Nube Pública retuvo el 53,20% de la participación del mercado de intermediación de servicios en la nube en 2025, mientras que se prevé que la Nube Híbrida se expanda a una CAGR del 20,05% hasta 2031.

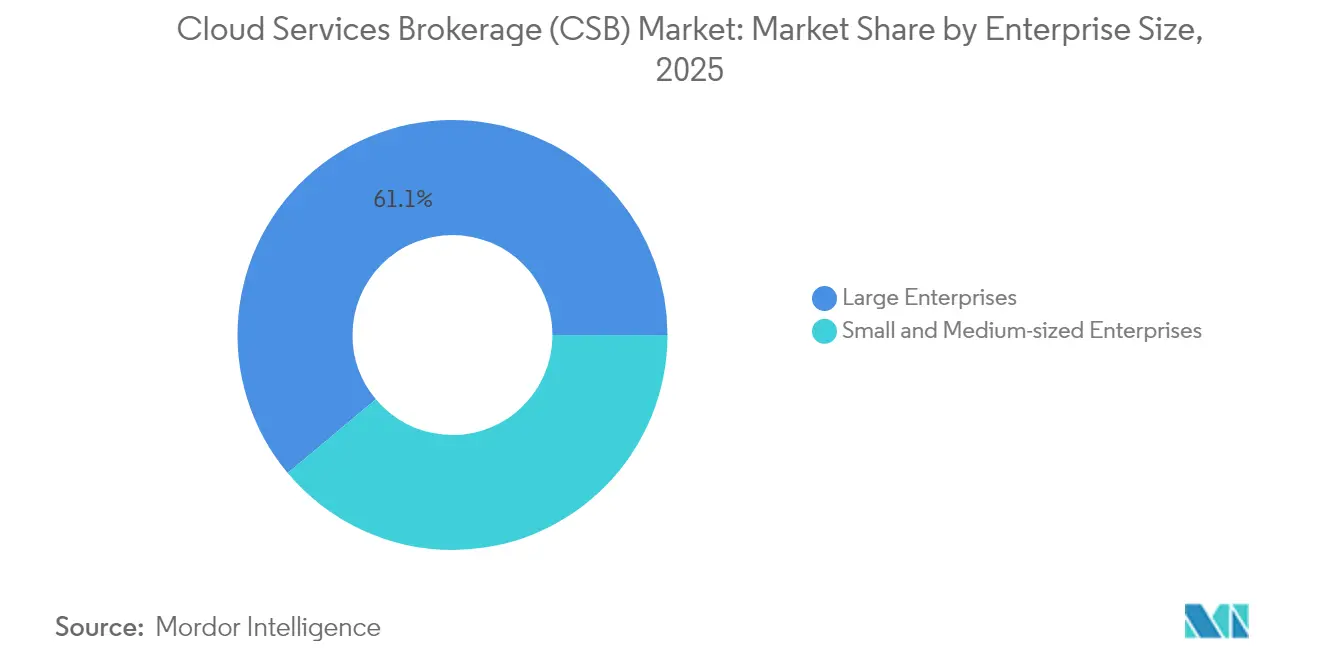

- Por tamaño de empresa, las Grandes Empresas mantuvieron una participación del 61,10% del tamaño del mercado de intermediación de servicios en la nube en 2025, aunque se prevé que el segmento de las PYME crezca un 19,22% anualmente hasta 2031.

- Por industria de usuario final, TI y Telecomunicaciones capturó el 27,60% de la participación del tamaño del mercado de intermediación de servicios en la nube en 2025; Salud y Ciencias de la Vida avanza a una CAGR del 16,98% hasta 2031.

- Por región, América del Norte lideró con una participación del 43,30% en 2025; se prevé que Asia Pacífico acelere a una CAGR del 18,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Intermediación de Servicios en la Nube (CSB)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la adopción de nube híbrida y multinube | +3.20% | Global (América del Norte y la UE lideran) | Mediano plazo (2 a 4 años) |

| Aceleración del gasto empresarial en la nube | +2.80% | Global (América del Norte, Asia Pacífico) | Corto plazo (≤ 2 años) |

| Necesidad de gestión centralizada de costos y gobernanza | +2.10% | Global, industrias reguladas | Mediano plazo (2 a 4 años) |

| Auge de la co-venta en mercados de hiperescaladores | +1.90% | Global, más fuerte en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Adopción de Nube Híbrida y Multinube

Las estrategias de nube híbrida y multinube dominan ahora las hojas de ruta de los directores de información, con el 92% de las empresas que se espera adopten arquitecturas multinube para 2025. La dispersión resultante exige plataformas de intermediación que integren entornos dispares en dominios de políticas unificadas, al tiempo que protegen a las organizaciones de la dependencia de un único proveedor. Las empresas de servicios financieros se encuentran a la vanguardia porque los mandatos de residencia de datos impiden la migración total a la nube pública. La interconexión directa de Oracle con Google Cloud demuestra cómo los intermediarios de servicios permiten flujos de datos entre nubes de baja latencia sin atravesar la internet abierta. La proliferación de contenedores aumenta la complejidad, impulsando a los CSB a ofrecer una orquestación profunda de Kubernetes para que los equipos de DevOps eviten gestionar scripts específicos de cada consola. Con las cargas de trabajo en el borde incorporándose a la mezcla, un intermediario ofrece un único tejido de gobernanza que abarca nodos locales, públicos y de borde, minimizando las brechas de habilidades y el riesgo operativo.

Aceleración del Gasto Empresarial en la Nube

Se prevé que el gasto de los usuarios finales en la nube alcance USD 723,4 mil millones en 2025, un salto del 21,20% respecto a los niveles de 2024. Las facturas más elevadas exponen a los líderes financieros a desviaciones presupuestarias, convirtiendo la perspectiva de FinOps en un mandato a nivel de directorio. Las plataformas CSB ahora incorporan algoritmos de aprendizaje automático que pronostican picos de consumo y activan el redimensionamiento automatizado. Los bancos ilustran la urgencia: a pesar de utilizar solo el 49% de sus compromisos de gasto en la nube, planean aumentar las asignaciones para ejecutar modelos de IA que requieren GPU de alto rendimiento[2]Infosys, "Encuesta sobre el Gasto en la Nube de Servicios Financieros 2025," infosys.com. Sin las salvaguardas lideradas por intermediarios, muchos directores financieros temen el "shock de factura", donde un único proyecto de ciencia de datos mal dimensionado puede agotar los umbrales de gasto anual en cuestión de meses.

Necesidad de Gestión Centralizada de Costos y Gobernanza

La Ley de Datos de la UE, vigente desde septiembre de 2025, obliga a los proveedores a eliminar las tarifas de cambio y simplificar los movimientos de datos entre nubes, haciendo que los marcos de gobernanza auditables sean indispensables. Los hospitales ya aprovechan los paneles de control de CSB para supervisar los flujos de Información de Salud Protegida a través de aplicaciones de cadena de suministro y entornos de análisis. Más allá del cumplimiento normativo, los departamentos financieros exigen visibilidad en tiempo real para asignar el gasto por unidad de negocio. Los intermediarios satisfacen esa necesidad con motores de contracargo que alinean el consumo con los centros de costos, reduciendo el riesgo de TI en la sombra y demostrando el retorno de la inversión en semanas.

Auge de la Co-Venta en Mercados de Hiperescaladores

Las transacciones en los mercados han escalado hasta acuerdos de miles de millones de dólares. El acuerdo de USD 2,5 mil millones de Google Cloud con Salesforce subraya cómo los proveedores de CSB aprovechan los programas de co-venta para ganar alcance global mientras se apoyan en los sistemas de facturación de los hiperescaladores. Los intermediarios integrados de forma nativa con AWS, Microsoft o Google pueden aprovisionar automáticamente SaaS de terceros y aplicar al instante descuentos negociados, lo que resulta atractivo para las PYME que prefieren la simplicidad de compra con un clic frente a las licitaciones empresariales clásicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad y cumplimiento normativo | -1.80% | Global, industrias reguladas | Mediano plazo (2 a 4 años) |

| Baja conciencia de las PYME sobre el valor de los CSB | -1.20% | Global, mercados emergentes de forma aguda | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad y Cumplimiento Normativo

Los modelos de responsabilidad compartida confunden a muchos responsables de riesgos, especialmente cuando la Ley de Servicios Digitales impone nuevas normas de notificación y acción a los operadores de nube. Por lo tanto, los intermediarios deben admitir controles de acceso granulares, geovallas y registros de auditoría a prueba de manipulaciones en cada proveedor conectado. Implementar tal profundidad eleva los costos de investigación y desarrollo y alarga los ciclos de ventas, ya que los compradores exigen evidencia exhaustiva de pruebas de penetración. La gestión de identidades sigue siendo el elemento más difícil: los CSB deben federar credenciales entre Azure AD, AWS IAM y Google Identity, preservando al mismo tiempo los privilegios mínimos predeterminados.

Baja Conciencia de las PYME sobre el Valor de los CSB

Las PYME crecen más rápido, sin embargo, muchos fundadores aún equiparan la "intermediación" con capas intermedias innecesarias. Las encuestas muestran que las empresas más pequeñas priorizan la facilidad de uso por encima del ahorro de costos al elegir herramientas en la nube. Los proveedores han respondido con consolas basadas en plantillas y flujos de configuración guiados que ofrecen valor en menos de una hora. Los programas de vales gubernamentales en Asia y Europa que subvencionan la adopción de la nube pueden mejorar aún más la concienciación, pero los mensajes de marketing deben orientarse hacia la simplicidad en lugar de la jerga compleja de FinOps.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio Externo Enfrenta la Innovación Interna

Las plataformas de Habilitación de Intermediación Externa representaron el 50,60% de la participación del mercado de intermediación de servicios en la nube en 2025, gracias a su atractivo neutral respecto a los proveedores y sus conjuntos de funciones maduros. Sin embargo, se prevé que la Habilitación de Intermediación Interna se componga a una CAGR del 18,45%, lo que refleja el impulso de la dirección para integrar la gobernanza de la nube de forma nativa en los flujos de trabajo de DevOps empresariales. Se prevé que el tamaño del mercado de intermediación de servicios en la nube vinculado a las plataformas internas se más que duplique para 2031, a medida que los bancos y las telecomunicaciones del Fortune 500 desarrollen portales a medida vinculados a ServiceNow, Jira y pilas de CI/CD.

Este auge interno se apoya en el creciente número de ingenieros de plataformas y en adquisiciones estratégicas como la compra de HashiCorp por parte de IBM por USD 6,4 mil millones, que integra la automatización de Terraform y Vault bajo un mismo techo. Los CSB internos también reducen el gasto en licencias con el tiempo y permiten a los equipos de seguridad incorporar controles específicos de la organización a nivel de código. Los proveedores externos siguen manteniendo su posición al ofrecer un tiempo de obtención de valor más rápido e integraciones de mercado siempre actualizadas, posicionándose como capas de "intermediario de intermediarios" que gestionan conjuntamente los entornos heredados, internos y de SaaS.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: La Aceleración Híbrida Desafía el Dominio Público

Los servicios de Nube Pública retuvieron el 53,20% del mercado de intermediación de servicios en la nube en 2025, impulsados por las zonas de disponibilidad de los hiperescaladores en constante expansión. Sin embargo, las implementaciones de Nube Híbrida avanzan a una CAGR del 20,05% a medida que los directores financieros sopesan las tarifas de salida frente a los mandatos de cumplimiento normativo. Las iniciativas soberanas de la UE han impulsado a los compradores hacia arquitecturas donde los datos regulados permanecen en las instalaciones locales mientras que los análisis se expanden elásticamente hacia la capacidad pública, un patrón que la Nube Soberana de la UE de Microsoft aborda expresamente.

La computación en el borde impulsa aún más la adopción híbrida porque los fabricantes desean que las cargas de trabajo críticas en cuanto a latencia se procesen en las plantas de producción. Los intermediarios ahora integran clústeres locales de Kubernetes con sistemas de respaldo en la nube, otorgando movilidad de cargas de trabajo con un solo clic. A medida que se expanden las redes privadas 5G, se espera que las consolas de CSB gestionen nodos MEC locales junto con recursos clásicos de IaaS, una capacidad que los intermediarios exclusivamente públicos no pueden igualar.

Por Tamaño de Empresa: El Crecimiento de las PYME Interrumpe el Dominio de las Grandes Empresas

Las Grandes Empresas controlaron el 61,10% de los ingresos en 2025 porque poseen entornos multinube lo suficientemente amplios como para justificar capas sofisticadas de gestión de costos. Sin embargo, el tamaño del mercado de intermediación de servicios en la nube vinculado a las PYME se está expandiendo a una CAGR del 19,22%, reduciendo rápidamente la brecha. Los precios basados en el consumo y la incorporación simplificada permiten a una empresa de software de 50 personas utilizar los mismos motores de optimización que antes estaban reservados para sus pares del Fortune 500.

Arrow Electronics y otros distribuidores ahora ofrecen portales de intermediación asistida por IA con marca blanca que los socios de canal pueden revender a microempresas. Los compradores de PYME priorizan la implementación rápida, por lo que los proveedores enfatizan interfaces guiadas por asistentes y paquetes de políticas prediseñados que cubren las líneas de base de cumplimiento normativo comunes sin necesidad de consultoría. Una vez que el uso supera ciertos umbrales, pueden pasar sin problemas a niveles premium, garantizando el valor de vida del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Innovación en Salud Acelera Más Allá del Liderazgo de TI

TI y Telecomunicaciones representó el 27,60% del gasto de 2025 debido a su profunda herencia nativa en la nube y las demandas de servicio permanente. Se proyecta que Salud y Ciencias de la Vida crezca un 16,98% anualmente a medida que aumentan los diagnósticos asistidos por IA y los intercambios de datos clínicos. La participación del mercado de intermediación de servicios en la nube para el sector salud se ampliará, por lo tanto, con plataformas que incorporan políticas de HIPAA, GDPR-salud y soberanía de datos regional en planos de trabajo listos para usar.

Los hospitales aprovechan los intermediarios para orquestar cargas de trabajo de imágenes que activan clústeres de GPU solo durante las ventanas de análisis, reduciendo drásticamente el gasto en cómputo inactivo. Las empresas farmacéuticas adoptan los intermediarios para rastrear el linaje de los datos de investigación a través de organizaciones de investigación por contrato, satisfaciendo los registros de auditoría de la FDA. Otros sectores verticales, manufactura, comercio minorista y sector público, siguen patrones similares, cada uno exigiendo bibliotecas de políticas específicas de la industria que las consolas de nube de propósito general rara vez proporcionan.

Análisis Geográfico

América del Norte retuvo el 43,30% de los ingresos globales en 2025, gracias a la madurez temprana de la nube y los densos ecosistemas de socios. Los proveedores de servicios financieros y salud dominan la adopción, atraídos por los intermediarios que simplifican los informes de la Ley Sarbanes-Oxley e HIPAA. La escasez de semiconductores continúa inflando los costos regionales de los bastidores, sin embargo, los intermediarios mitigan el impacto optimizando la ubicación de las cargas de trabajo en zonas de menor costo. Las conversaciones sobre nube soberana se intensifican a medida que las agencias federales y los contratistas de defensa buscan garantías de residencia de datos en territorio nacional, impulsando a los intermediarios a certificar los controles FedRAMP High.

Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 18,22% hasta 2031. Los gobiernos desde India hasta Japón ejecutan directivas de "nube primero", mientras que el impulso al PIB regional derivado de la computación en la nube se estima entre el 0,25% y el 2,23%. Proveedores japoneses como Sakura Internet ahora agrupan funciones de intermediación con nubes domésticas, atrayendo a empresas cautelosas ante las normas de transferencia de datos transfronteriza. Mientras tanto, los clústeres de fabricación de semiconductores en Taiwán y Corea del Sur aseguran el suministro de componentes para el despliegue local de centros de datos, contrarrestando los riesgos geopolíticos.

Europa destaca por el impulso regulatorio: la Ley de Datos de la UE y GAIA-X establecen estrictos objetivos de portabilidad y soberanía. La hoja de ruta de nube soberana de Microsoft y la Nube Regulada de la UE de Oracle apuntan a un panorama de servicios diseñado a medida para las capas de intermediación. Oriente Medio y África, junto con América del Sur, siguen siendo mercados emergentes pero prometedores; los programas nacionales de economía digital en los Emiratos Árabes Unidos, Arabia Saudita y Brasil están financiando el lanzamiento de regiones de hiperescaladores, creando terreno fértil para la adopción de intermediarios una vez que se cierren las brechas de conectividad.

Panorama Competitivo

El mercado de intermediación de servicios en la nube muestra una consolidación moderada. La compra de VMware por parte de Broadcom por USD 69 mil millones redujo drásticamente el número de revendedores acreditados y dejó a muchos clientes buscando alternativas neutrales. El acuerdo de IBM con HashiCorp muestra cómo los proveedores de plataformas compiten por incorporar propiedad intelectual de automatización de forma nativa en lugar de depender de socios. Han surgido tres grupos estratégicos:

- Los intermediarios integrados con hiperescaladores están estrechamente acoplados con las API de facturación de AWS, Azure o Google Cloud.

- Los orquestadores multinube independientes se posicionan como "Suiza" para evitar los temores de dependencia de un único proveedor.

- Las soluciones específicas por sector vertical ajustadas para los matices de cumplimiento normativo en salud, sector público o manufactura.

La innovación se centra en la autonomía habilitada por IA. Las empresas emergentes proclaman capacidades de "nube autooptimizada", prometiendo reducciones de costos del 50% mediante escalado predictivo. Los actores medianos responden a través de fusiones. SoftwareOne y Crayon persiguen una fusión por CHF 1,6 mil millones para igualar las ventajas de escala. Los registros de propiedad intelectual en torno al redimensionamiento automatizado, la inferencia de políticas y la gobernanza de nodos en el borde apuntan a una rivalidad de investigación y desarrollo en intensificación. Sin embargo, la diferenciación depende cada vez más de los ecosistemas de socios: los intermediarios con catálogos de mercado amplios ganan acuerdos al agrupar SaaS de terceros, gestión de derechos digitales y complementos de observabilidad en una sola factura.

Líderes de la Industria de Intermediación de Servicios en la Nube (CSB)

Accenture PLC

Capgemini SE

NEC Corporation

DXC Technology Company

Wipro Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Google Cloud firmó un acuerdo de infraestructura de USD 2,5 mil millones con Salesforce, profundizando la alineación estratégica.

- Febrero de 2025: Arrow Electronics lanzó el Programa de Amplificación en la Nube en toda la región EMEA para acelerar las ventas de nube de los socios.

- Diciembre de 2024: Accenture aseguró USD 18,7 mil millones en nuevas reservas con los servicios en la nube manteniendo un impulso de dos dígitos.

- Noviembre de 2024: IBM finalizó la adquisición de HashiCorp, incorporando Terraform y Vault bajo el paraguas de nube híbrida de Big Blue.

Alcance del Informe Global del Mercado de Intermediación de Servicios en la Nube (CSB)

La función de un intermediario de servicios en la nube es proporcionar un mercado de servicios aprobados por la empresa, integrar los servicios en la nube con las aplicaciones locales y garantizar la seguridad de los datos corporativos. La intermediación de servicios en la nube proporciona el intermediario entre los proveedores de nube y los consumidores de nube que ayuda a las empresas a elegir los servicios y ofertas que mejor se adaptan a sus necesidades. También pueden asistir en la implementación e integración de aplicaciones en múltiples nubes o proporcionar una función de elección y posible ahorro de costos, que incluye múltiples servicios competidores de un catálogo.

El mercado de intermediación de servicios en la nube está segmentado por plataforma (intermediación de servicios en la nube interna e intermediación de servicios en la nube externa), modelo de implementación (pública, privada e híbrida), empresa (pequeña y mediana empresa, gran empresa), industria de usuario final (TI y telecomunicaciones, BFSI, comercio minorista, salud, gobierno, manufactura y otras industrias de usuario final), y geografía (América del Norte, América Latina, Europa, Asia Pacífico, y Oriente Medio y África).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Habilitación de Intermediación Interna |

| Habilitación de Intermediación Externa |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Comercio Minorista y Bienes de Consumo |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Manufactura |

| Medios de Comunicación y Entretenimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Plataforma | Habilitación de Intermediación Interna | |

| Habilitación de Intermediación Externa | ||

| Por Modelo de Implementación | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| Banca, Servicios Financieros y Seguros | ||

| Comercio Minorista y Bienes de Consumo | ||

| Salud y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de intermediación de servicios en la nube para 2031?

Se prevé que el mercado de intermediación de servicios en la nube alcance USD 24,11 mil millones para 2031.

¿Qué modelo de implementación está creciendo más rápido?

La Nube Híbrida avanza a una CAGR del 20,05% a medida que las empresas equilibran la soberanía con la escalabilidad.

¿Por qué las PYME están adoptando plataformas de intermediación rápidamente?

La incorporación simplificada y los precios basados en el consumo permiten a las empresas más pequeñas acceder a una gobernanza de nivel empresarial sin grandes equipos de TI.

¿Cómo ayudan los intermediarios a gestionar los costos en la nube?

Los intermediarios modernos incorporan algoritmos de IA que predicen los picos de uso y redimensionan automáticamente los recursos, evitando las desviaciones presupuestarias.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia Pacífico lidera el crecimiento con una CAGR del 18,22%, impulsada por las políticas gubernamentales de nube primero y la expansión de la infraestructura.

¿Cuál es la principal restricción que enfrenta la expansión del mercado?

Las preocupaciones de seguridad y cumplimiento normativo, especialmente en sectores regulados, pueden ralentizar la adopción hasta que los intermediarios demuestren controles sólidos.

Última actualización de la página el: