Tamaño y participación del mercado de computación en la nube de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

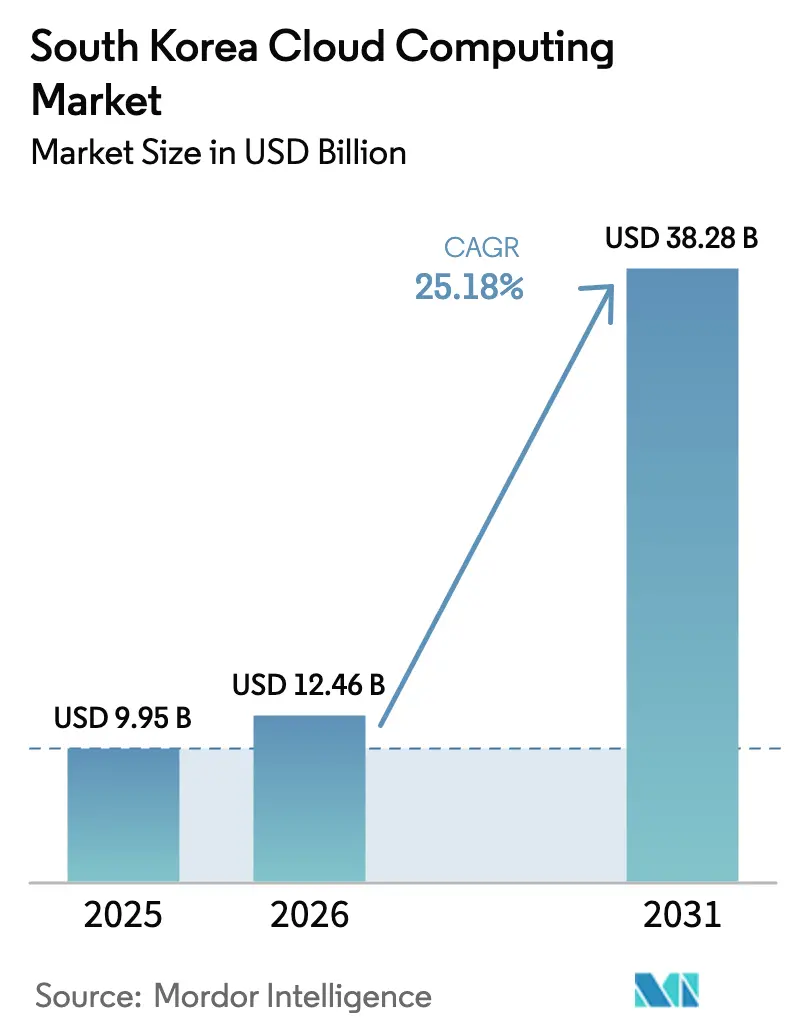

| Tamaño del mercado en el año base (2025) | 9.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de computación en la nube de Corea del Sur por Mordor Intelligence

Se espera que el mercado de computación en la nube de Corea del Sur crezca de USD 9.950 millones en 2025 a USD 12.460 millones en 2026 y se prevé que alcance USD 38.280 millones en 2031 a una CAGR del 25,18% durante el período 2026-2031. La rápida digitalización del sector público, la adopción subsidiada por parte de las pymes y las inversiones récord de los hiperescaladores refuerzan esta trayectoria ascendente. La intensificación de las cargas de trabajo de IA, las aplicaciones de borde habilitadas por 5G y los mandatos de nube soberana están orientando las estrategias de los proveedores hacia una diferenciación basada en el valor. La demanda empresarial de plataformas escalables y listas para el cumplimiento normativo ha elevado las arquitecturas híbridas, mientras que los servicios nativos de IA están redefiniendo los modelos de monetización. Al mismo tiempo, el aumento de las amenazas de ciberseguridad y las normativas de residencia de datos están configurando los presupuestos de gestión de riesgos e influyendo en la selección de proveedores en el mercado de computación en la nube de Corea del Sur.[1]Ministerio de Ciencia y TIC, "Major R&D Budget for 2025 Set to Be KRW 24.8 Trillion, the Largest in History," msit.go.kr

Conclusiones clave del informe

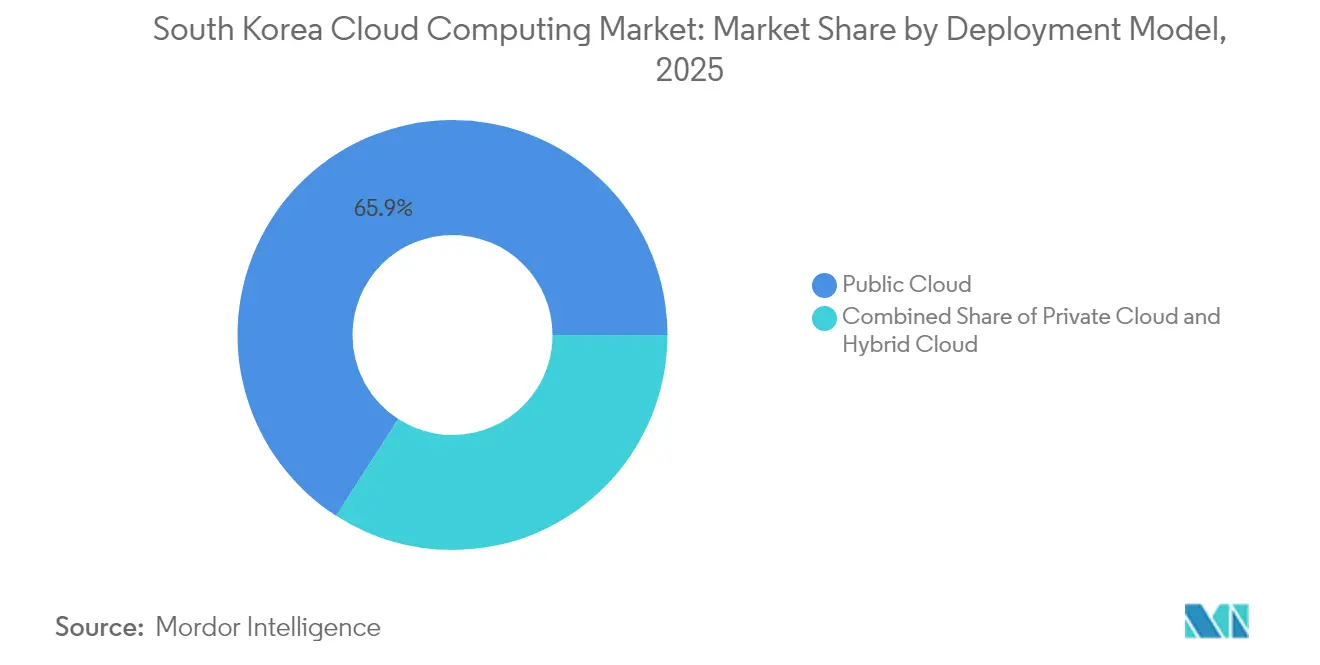

- Por modelo de implementación, la nube pública representó el 65,90% de la participación del mercado de computación en la nube de Corea del Sur en 2025, mientras que se prevé que la nube híbrida registre la CAGR más rápida del 28,90% hasta 2031.

- Por modelo de servicio, la Infraestructura como Servicio representó el 47,10% de los ingresos en 2025, mientras que la Plataforma como Servicio está preparada para una CAGR del 31,50% hasta 2031, lo que refleja una mayor demanda de pilas de desarrollo de IA.

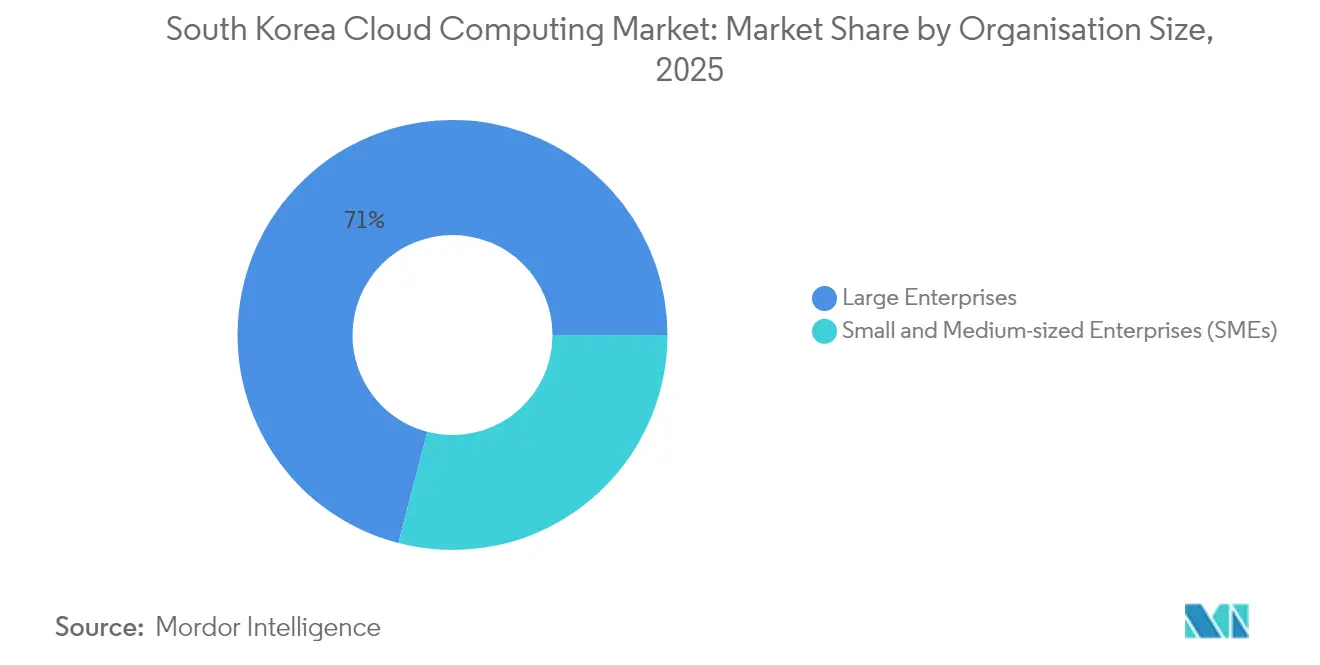

- Por tamaño de organización, las grandes empresas controlaron el 70,95% del tamaño del mercado de computación en la nube de Corea del Sur en 2025; las pymes se están expandiendo a una CAGR del 27,20% bajo programas de subsidio que cubren hasta el 80% de los costos de adopción.

- Por industria de usuario final, el BFSI lideró con una participación del 22,95% del tamaño del mercado de computación en la nube de Corea del Sur en 2025, mientras que la atención médica avanza a una vigorosa CAGR del 33,40% hasta 2031, respaldada por diagnósticos impulsados por IA.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de computación en la nube de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Presupuestos gubernamentales de nube prioritaria y plataforma digital | +4.2% | A nivel nacional (con foco en Seúl) | Mediano plazo (2-4 años) |

| Auge de cargas de trabajo de IA/AM y demanda de hiperescala | +6.8% | Seúl y Gyeongsang | Corto plazo (≤2 años) |

| Cartera de centros de datos hiperescaladores de varios miles de millones de wones | +5.1% | Ulsan y Jeollanam-do | Largo plazo (≥4 años) |

| Subsidio en la nube para pymes (≤80% de cobertura de costos) | +3.4% | Énfasis en zonas no metropolitanas | Mediano plazo (2-4 años) |

| Nubes de borde nativo 5G de latencia ultrabaja | +2.9% | Principales ciudades | Corto plazo (≤2 años) |

| Consolidación de proveedores de servicios gestionados y cartera de OPI | +2.1% | A nivel nacional (centro en Seúl) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los presupuestos de 'Nube Prioritaria' y plataforma digital del Gobierno

El gobierno central ha ordenado que aproximadamente 10.000 sistemas de información migren a plataformas nativas de nube para 2030, lo que ancla la mayor modernización digital del sector público hasta la fecha.[2]Samsung SDS, "Digital Government Innovation, Preparing for Hyperscale AI and Cloud," samsungsds.com La financiación récord de I+D de 24,8 billones de KRW para 2025 dirige nuevos recursos hacia cargas de trabajo de IA que dependen de nubes elásticas y listas para el cumplimiento normativo. Las reglas de contratación simplificadas bajo el Sistema de Contrato Especializado en Servicios Digitales acortan los plazos de los proyectos y reducen los obstáculos burocráticos para los proveedores. La adopción pública valida los marcos de seguridad que las empresas privadas pueden reutilizar, creando un ciclo virtuoso de confianza en los estándares locales de nube. La iniciativa también financia un modelo de lenguaje amplio nacional, posicionando los servicios de IA soberana como escaparate del crecimiento de la nube impulsado por políticas en Corea.

El auge de las cargas de trabajo de IA/AM acelera la demanda de hiperescala

La planificación de capacidad hiperescalada ha cambiado después de que Naver inauguró el campus de centros de datos más grande de Asia en Sejong, con capacidad para albergar 600.000 bastidores destinados a trabajos de entrenamiento intensivos en GPU.[3]KED Global, "Naver Cloud, NHN Cloud to Co-Work for Hyperscale AI," kedglobal.com Un programa gubernamental de GPU de 1,5 billones de KRW está intensificando la competencia entre Naver, Kakao y otros por los contratos de infraestructura de IA de próxima generación. La memoria de alto ancho de banda, el enfriamiento líquido y los diseños energéticamente eficientes se han convertido en criterios estándar de adquisición, elevando el listón de especificaciones en toda la industria. Los proveedores están comenzando a reemplazar los precios de cómputo por hora por tarifas basadas en resultados vinculadas al rendimiento de la inferencia de IA. Los proyectos domésticos de desarrollo de chips, como el trabajo de Samsung con Naver, señalan una tendencia emergente hacia pilas de IA verticalmente integradas que residen de forma nativa en la nube.

Cartera de centros de datos hiperescaladores de varios miles de millones de wones (AWS-SK, etc.)

Las nuevas construcciones de centros de datos incorporan ahora enfriamiento con energía fría de GNL y aprovisionamiento de energía renovable, mientras AWS y SK Group ponen la primera piedra de un campus de USD 5.000 millones y 60.000 GPU. La instalación "mega" de USD 35.000 millones y 3 GW del heredero de LG, Brian Koo, en Jeollanam-do creará uno de los centros de nube más potentes del mundo para 2028. Estos proyectos amplían la capacidad de nube soberana, satisfacen las normativas de residencia de datos y estimulan las cadenas de suministro locales en construcción, energía y enfriamiento avanzado. Su escala también atrae a inquilinos de coubicación y socios de servicios gestionados que buscan proximidad de baja latencia a los clústeres de IA hiperescalada. Los largos cronogramas de construcción garantizan un impulso de varios años para los proveedores de equipos y el empleo regional.

Subsidio en la nube para pymes que cubre hasta el 80% de los costos

El Proyecto de Distribución y Expansión de Servicios en la Nube para Pymes financia hasta el 80% de los gastos de adopción, con un límite de 10 millones de KRW para migraciones típicas y 80 millones de KRW para casos de mayor intensidad. Los subsidios incluyen consultoría y auditorías de seguridad, desplazando el enfoque del comprador desde el precio hacia los resultados empresariales. Proveedores aprobados como Gabia e Inspien están desarrollando soluciones integrales que automatizan el intercambio electrónico de datos sin inversión en hardware local. Los primeros resultados muestran ciclos de contratación más ágiles y un aumento del gasto en nube fuera del Área Capital de Seúl. Al neutralizar las barreras de costo, el programa iguala el terreno de juego para las empresas más pequeñas y amplía el alcance geográfico del mercado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Estrictos mandatos de soberanía y residencia de datos | –3.1% | A nivel nacional (variación de costos) | Largo plazo (≥4 años) |

| Escalada de ciberataques a nubes públicas | –2.4% | Seúl como objetivo principal | Corto plazo (≤2 años) |

| Presión de costos sobre los proveedores de servicios gestionados domésticos frente a los hiperescaladores estadounidenses | –1.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Escasez aguda de talento en DevOps/FinOps | –2.7% | Seúl y más allá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos mandatos de soberanía y residencia de datos

La certificación K-ISMS obliga a los proveedores a operar sistemas domésticos de gestión de seguridad, lo que fuerza a los proveedores globales a localizar hardware y duplicar procesos de auditoría. Las pruebas adicionales de módulos criptográficos por parte del Centro Nacional de Ciberseguridad añaden capas de tiempo y costo a los proyectos del sector público. La orientación en servicios financieros ahora refleja los niveles de riesgo de IA al estilo de la UE, lo que inyecta incertidumbre de cumplimiento para las ofertas de análisis basados en la nube. Las estrategias de coubicación local aumentan las necesidades de gasto de capital y reducen los márgenes para los participantes más pequeños. El marco normativo en evolución alienta a las empresas a adoptar diseños híbridos que mantienen los conjuntos de datos sensibles en el país, limitando al mismo tiempo la movilidad internacional de cargas de trabajo.

Escalada de ciberataques a nubes públicas

Las instituciones públicas soportan 1,62 millones de intentos de piratería informática diarios, aproximadamente el 80% atribuidos a actores norcoreanos, lo que pone de manifiesto las persistentes amenazas de actores estatales. La brecha de SK Telecom en 2025, que expuso 27 millones de registros de usuarios, evidenció las vulnerabilidades en grandes parques de servidores Linux. La demanda de Arquitectos de Nube y Especialistas en Seguridad ha elevado los salarios medios, incrementando los costos operativos tanto para proveedores como para clientes. Las empresas que gestionan entornos de múltiples nubes tienen dificultades para mantener controles de seguridad uniformes, lo que impulsa la adopción de herramientas especializadas de confianza cero y gestión de postura. Las percepciones de riesgo elevadas pueden ralentizar la migración de cargas de trabajo de misión crítica hasta que maduren marcos de remediación integrales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de implementación: las arquitecturas híbridas anclan la escalabilidad regulada

La nube híbrida registró una perspectiva de CAGR del 28,90%, incluso cuando la nube pública mantuvo una dominancia del 65,90% en 2025 dentro del mercado de computación en la nube de Corea del Sur. Las grandes empresas asignan cargas de trabajo sensibles y reguladas a clústeres privados, mientras canalizan la demanda estacional hacia zonas públicas, equilibrando la soberanía con la elasticidad. El tamaño del mercado de computación en la nube de Corea del Sur para soluciones híbridas está en camino de expandirse, como ilustra la estrategia de Shinsegae Group basada en Nutanix, que demuestra una resiliencia sostenida ante picos de transacciones. Las migraciones gubernamentales consolidan aún más los planos de interoperabilidad público-privada que las empresas más pequeñas emulan.

La alineación con políticas, los paquetes de cumplimiento sectorial y los paneles integrados de FinOps están acelerando la adopción híbrida entre bancos y operadoras de telecomunicaciones. Mientras tanto, la nube privada sigue siendo de misión crítica para la defensa, la banca central y los registros públicos que requieren una estricta residencia de datos en el país. La amplia distribución de micro centros de datos listos para el borde también complementa los diseños híbridos al ubicar recursos sensibles a la latencia en puntos de agregación 5G.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por modelo de servicio: las plataformas aceleran la entrega centrada en IA

La Infraestructura como Servicio retuvo una participación del 47,10%, aunque la Plataforma como Servicio se está escalando más rápido con una CAGR del 31,50%, lo que subraya el salto del cómputo básico a las pilas de desarrollo de IA integrales. Las empresas seleccionan canalizaciones de datos curadas, kits de herramientas de MLOps y automatización de DevSecOps para reducir los ciclos de lanzamiento de aplicaciones de meses a días, amplificando la demanda de planos de PaaS listos para el cumplimiento normativo. El tamaño del mercado de computación en la nube de Corea del Sur para PaaS está destinado a capturar presupuestos incrementales de experimentación con IA y LLM, como ejemplifican los lanzamientos de HyperCLOVA X en clústeres de educación pública.

La Función como Servicio, aunque incipiente, atrae a cargas de trabajo orientadas a eventos y optimizadas en costos, como la personalización de contenido y la telemetría de IoT. La adopción de SaaS se mantiene estable entre los conjuntos de recursos humanos, gestión de relaciones con clientes y suites de colaboración, especialmente dentro de las cohortes de pymes subsidiadas. Las hojas de ruta de los proveedores agrupan cada vez más API específicas por sector para diferenciar las ofertas más allá de la capacidad básica de IaaS.

Por tamaño de organización: la adopción por parte de las pymes reduce la brecha digital

Las grandes empresas controlaron una participación del 70,95% en 2025; sin embargo, las pymes están preparadas para registrar una CAGR del 27,20% a medida que los vales reducen las barreras, dando lugar a guías de migración estandarizadas y soporte gestionado de DevOps. En términos de valor, la participación de las pymes en el mercado de computación en la nube de Corea del Sur está lista para expandirse, impulsada en parte por Five Cloud de Fast Five, que superó los 10.000 millones de KRW en ventas en 2024 tras incorporar a 2.600 clientes.

Las pymes aprovechan la nube para digitalizar la contabilidad, el cumplimiento de pedidos en comercio electrónico y el servicio al cliente asistido por IA sin incurrir en gastos de capital. Los proveedores de segundo nivel diseñan paquetes agrupados -créditos de cómputo, seguros de ciberseguridad y plantillas de procesos empresariales- para competir con los mercados de los hiperescaladores. Las grandes empresas continúan asignando presupuestos plurianuales a la gobernanza de múltiples nubes, herramientas de FinOps y proyectos de LLM con datos soberanos que consolidan compromisos significativos de IaaS y PaaS.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por industria de usuario final: el giro de la atención médica hacia la IA desbloquea nuevas cargas de trabajo

El BFSI lideró los ingresos con el 22,95% en 2025, mientras que se proyecta que la atención médica se dispare a una CAGR del 33,40% hasta 2031 dentro del mercado de computación en la nube de Corea del Sur. Los hospitales aprovechan los modelos clínicos de lenguaje natural, el aprendizaje federado y los repositorios seguros de imágenes que exigen GPU de alto rendimiento y arquitecturas que preservan la privacidad.

Los segmentos de manufactura, comercio minorista y gobierno migran de forma constante los sistemas de planificación de recursos empresariales, la optimización logística y los portales de servicios ciudadanos a soluciones en la nube, impulsados por los requisitos de resiliencia de la cadena de suministro y los imperativos de experiencia del cliente. Los operadores de telecomunicaciones explotan los servicios de 5G privado y borde para ofrecer soluciones de latencia ultrabaja en transmisión de medios y gestión de drones autónomos. El cambio intersectorial desde la modernización de infraestructura hacia la creación de valor basada en datos intensifica la competencia entre los proveedores de plataformas.

Análisis geográfico

El Área Capital de Seúl mantuvo el 68,20% del mercado de computación en la nube de Corea del Sur en 2025, catalizado por los densos clústeres de centros de datos, la cobertura avanzada de 5G y la financiación de plataformas digitales del sector público. Las instalaciones insignia operadas por Naver, KT y los hiperescaladores crean una masa crítica de interconectividad neutral para los operadores que ancla los despliegues multinacionales. El estatus de Seúl como centro financiero acelera los laboratorios de IA y los entornos regulatorios de pruebas tecnológicas, reforzando sofisticados patrones de nube híbrida en banca y seguros.

La Región de Gyeongsang, que abarca Ulsan, Daegu y Gumi, es la zona de más rápido crecimiento con una CAGR del 32,10%. El centro de datos de IA de Samsung SDS por 21.500 millones de KRW en Gumi y el campus AWS-SK de USD 5.000 millones en Ulsan ilustran el giro hacia los corredores energéticos costeros y la proximidad a la cadena de suministro de semiconductores. La integración de energías renovables y el enfriamiento con energía fría de GNL reducen los costos operativos y la intensidad de carbono, atrayendo a inquilinos con alta demanda de IA. La infraestructura prospectiva en torno al Nuevo Aeropuerto de Gadeokdo de Busan para 2029 eleva aún más la conectividad regional, apoyando los nodos de recuperación ante desastres transfronterizos y los objetivos de latencia en juegos.

Más allá de las dos cabezas de lanza, el sitio "mega" de USD 35.000 millones en Jeollanam-do introduce una capacidad de 3 GW para 2028, redefiniendo la redundancia nacional y distribuyendo la demanda excedente de hiperescala hacia el sur. Los proyectos municipales colaborativos en Busan e Incheon despliegan modelos de IA ligeros para la eficiencia cívica, demostrando la adopción de la nube en el sector público regional. Las universidades de Daejeon y Gwangju están pilotando entornos de pruebas de computación cuántica, lo que refleja la creciente difusión geográfica de recursos especializados en la nube.

Panorama competitivo

El mercado de computación en la nube de Corea del Sur alberga un oligopolio mixto en el que AWS, Microsoft Azure y Google Cloud Platform amplían zonas regionales y academias de talento, mientras que Naver Cloud, Kakao Enterprise y KT Cloud aprovechan los centros de datos en el país y la alineación regulatoria para asegurar contratos públicos. AWS se asocia con SK Group para construir el campus de IA en Ulsan, mostrando modelos de coinversión que combinan capital extranjero con experiencia energética doméstica.

Los incumbentes domésticos capitalizan el posicionamiento de IA soberana: Naver Cloud atiende a 60.000 clientes e integra HyperCLOVA X en agencias públicas, mientras que Kakao Enterprise pilota el aprendizaje federado en atención médica. La actividad de OPI de Megazone Cloud y LG CNS señala la confianza de los formadores de mercado y financia la expansión inorgánica hacia servicios gestionados y verticales de computación cuántica. La asociación de Megazone Cloud con Dell inyecta nodos de GPU de alta densidad adaptados a las empresas emergentes de IA locales, subrayando el codiseño de hardware y software como factor diferenciador.

El segmento de proveedores de servicios gestionados, valorado en 12 billones de KRW en 2024, se está consolidando a través de fusiones y adquisiciones y alianzas estratégicas, profundizando la cobertura de servicios en seguridad en la nube, FinOps y automatización del cumplimiento normativo. Los ecosistemas de computación en el borde emergen en torno a la plataforma de borde móvil de SK Telecom, permitiendo a los socios de entrega de contenido reducir la latencia y fortalecer la calidad del streaming OTT. Las narrativas competitivas se desplazan así desde el cómputo básico hacia la IA verticalizada, la integración en el borde y las garantías de datos soberanos.

Líderes de la industria de computación en la nube de Corea del Sur

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Megazone Cloud seleccionada para el proyecto nacional de computación cuántica, llevando IonQ "Tempo" a Corea y estableciendo una base de trabajo cuántico-clásico híbrido.

- Junio de 2025: AWS y SK Group presentan el centro de datos de IA en Ulsan por USD 5.000 millones con 60.000 GPU y 103 MW de capacidad.

- Junio de 2025: El gobierno lanza un programa de GPU por USD 1.100 millones; Naver y Kakao compiten por el liderazgo.

- Mayo de 2025: Five Cloud de Fast Five supera los 10.000 millones de KRW en ingresos, atendiendo a 2.600 pymes.

Alcance del informe del mercado de computación en la nube de Corea del Sur

La computación en la nube proporciona acceso bajo demanda a recursos informáticos, en particular almacenamiento de datos y capacidad de procesamiento, sin requerir gestión directa por parte del usuario. Los recursos informáticos, incluidos servidores físicos y virtuales, almacenamiento de datos, capacidades de red, herramientas de desarrollo de aplicaciones, software y análisis impulsados por IA, ahora son accesibles a través de Internet con un modelo de precios de pago por uso.

El informe cubre las empresas de computación en la nube de Corea del Sur y el mercado, que está segmentado por tipo (nube pública (IaaS, PaaS y SaaS), nube privada, nube híbrida), tipo de organización (pymes, grandes empresas), industrias de usuario final (manufactura, educación, comercio minorista, transporte y logística, atención médica, BFSI, telecomunicaciones y TI, gobierno y sector público y otras industrias de usuario final (servicios públicos, medios de comunicación y entretenimiento, etc.)). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube pública |

| Nube privada |

| Nube híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Función como Servicio (FaaS) |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| BFSI |

| Manufactura |

| Atención médica |

| Comercio minorista y comercio electrónico |

| Gobierno y sector público |

| Telecomunicaciones y TI |

| Transporte y logística |

| Otros |

| Por modelo de implementación | Nube pública |

| Nube privada | |

| Nube híbrida | |

| Por modelo de servicio | Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) | |

| Software como Servicio (SaaS) | |

| Función como Servicio (FaaS) | |

| Por tamaño de organización | Grandes empresas |

| Pequeñas y medianas empresas (pymes) | |

| Por industria de usuario final | BFSI |

| Manufactura | |

| Atención médica | |

| Comercio minorista y comercio electrónico | |

| Gobierno y sector público | |

| Telecomunicaciones y TI | |

| Transporte y logística | |

| Otros |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de computación en la nube de Corea del Sur?

El mercado está valorado en USD 12.460 millones en 2026 y se prevé que alcance USD 38.280 millones en 2031 a una CAGR del 25,18%.

¿Qué modelo de implementación crece más rápido en Corea del Sur?

La nube híbrida se está expandiendo a una CAGR del 28,90% a medida que las empresas equilibran las necesidades de soberanía de datos con recursos escalables de nube pública.

¿Por qué se está acelerando la adopción de la nube en atención médica?

Los diagnósticos impulsados por IA, las plataformas de aprendizaje federado y las regulaciones favorables están impulsando una CAGR del 33,40% en el gasto en nube para atención médica hasta 2031.

¿Cómo influyen los subsidios gubernamentales en la adopción de la nube por parte de las pymes?

Los programas que cubren hasta el 80% de los costos de adopción han reducido la sensibilidad al precio y han permitido a las pymes adoptar servicios en la nube a una CAGR del 27,20%.

¿Dónde se están construyendo los principales nuevos centros de datos?

Los sitios de gran escala incluyen la instalación de USD 5.000 millones de AWS-SK en Ulsan y un complejo de USD 35.000 millones y 3 GW en Jeollanam-do, diversificando la capacidad más allá de Seúl.

¿Qué desafíos podrían frenar el crecimiento del mercado?

Los estrictos mandatos de residencia de datos, el aumento de los ciberataques, la escasez de talento y las presiones de costos sobre los proveedores de servicios gestionados locales ejercen presión a la baja sobre los pronósticos de CAGR.

Última actualización de la página el: