Tamaño y Cuota del Mercado de Electrodomésticos Inteligentes de Cocina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.86% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos Inteligentes de Cocina por Mordor Intelligence

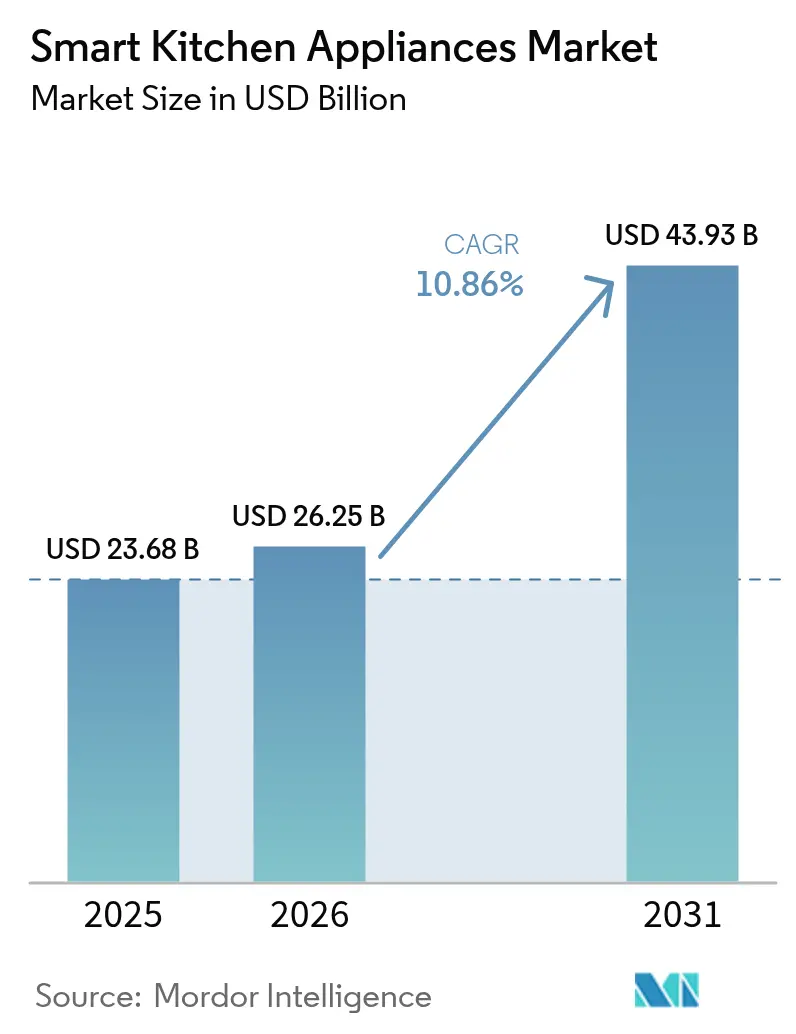

Se espera que el tamaño del mercado de electrodomésticos inteligentes de cocina crezca de USD 23.680 millones en 2025 a USD 26.250 millones en 2026 y se prevé que alcance USD 43.930 millones en 2031 a una CAGR del 10,86% durante 2026-2031. La mayor conectividad de los hogares, el endurecimiento de los mandatos de eficiencia energética y la rápida incorporación de la IA sustentan colectivamente la trayectoria ascendente de los ingresos. Los fabricantes compiten en amplitud de ecosistema, incorporando control por voz, visión integrada en el electrodoméstico y funciones de mantenimiento predictivo que elevan el valor percibido e impulsan la demanda de sustitución. La escasez de semiconductores sigue siendo el principal riesgo por el lado de la oferta, aunque la mayoría de los proveedores de primer nivel cuentan con estrategias de aprovisionamiento diversificadas que aíslan parcialmente los calendarios de producción. Las alianzas de plataformas entre marcas de electrodomésticos y gigantes tecnológicos amplifican aún más los costes de cambio para el consumidor y desbloquean ingresos auxiliares a través de servicios digitales.

Conclusiones Clave del Informe

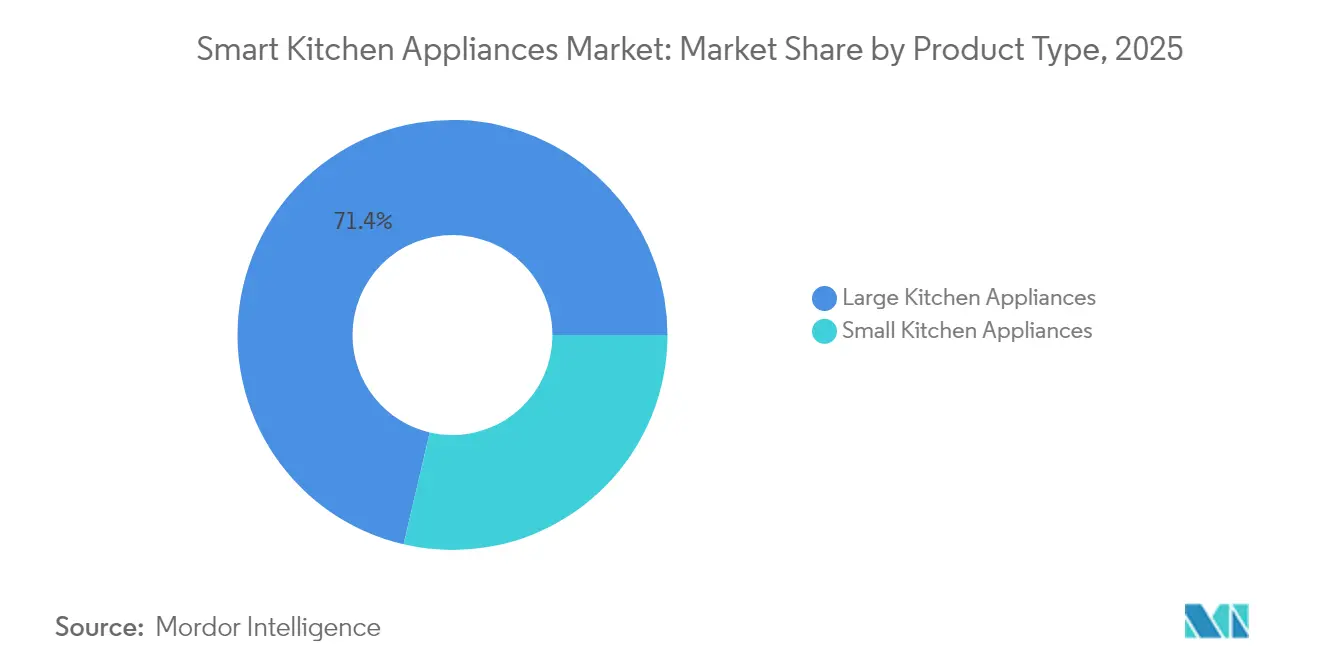

- Por categoría de producto, los electrodomésticos grandes representaron el 71,35% de la cuota del mercado de electrodomésticos inteligentes de cocina en 2025, mientras que se prevé que los electrodomésticos pequeños registren una CAGR del 14,36% hasta 2031.

- Por usuario final, el segmento residencial acaparó el 80,25% del tamaño del mercado de electrodomésticos inteligentes de cocina en 2025; se proyecta que las aplicaciones comerciales se expandan a una CAGR del 11,42% hasta 2031.

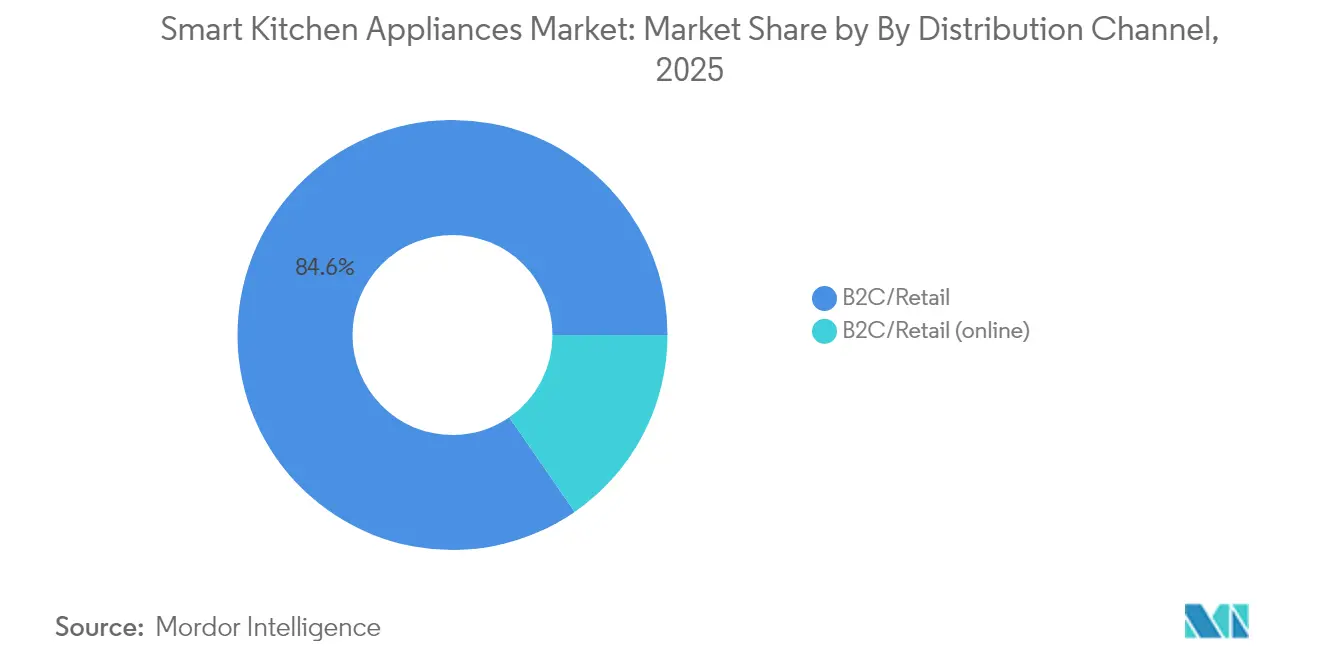

- Por canal de distribución, el comercio minorista B2C controló el 84,62% de la cuota de ingresos en 2025, mientras que los subcanales en línea dentro del B2C avanzan a una CAGR del 14,52% hasta 2031.

- Por geografía, América del Norte lideró con el 33,78% de la cuota del mercado de electrodomésticos inteligentes de cocina en 2025; se espera que Europa registre la CAGR regional más rápida del 11,98% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrodomésticos Inteligentes de Cocina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción doméstica de electrodomésticos habilitados con IoT | +2.1% | Global (América del Norte y Europa lideran) | Mediano plazo (2-4 años) |

| Regulaciones e incentivos de eficiencia energética | +1.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente penetración del comercio electrónico en ventas de electrodomésticos | +1.5% | Global, más fuerte en mercados urbanos | Corto plazo (≤ 2 años) |

| Premiumización en reformas residenciales | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Funciones de asistencia culinaria con IA de borde integrada | +0.9% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Suscripciones de seguimiento de desperdicio de alimentos incluidas con refrigeradores | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción Doméstica de Electrodomésticos Habilitados con IoT

La ubicuidad de internet de alta velocidad y los módulos de sensores asequibles reducen las barreras de adopción, permitiendo a las marcas incorporar la conectividad como opción predeterminada en lugar de como complemento de lujo. El lanzamiento del Samsung Bespoke AI en 2024 ilustra cómo los asistentes de voz con lenguaje natural convierten tareas complejas en comandos cotidianos, impulsando la interacción diaria con las funciones inteligentes. Los segmentos demográficos más jóvenes tratan la supervisión remota y la automatización de recetas como expectativas básicas, modificando los criterios de compra que antes giraban exclusivamente en torno a la capacidad y el acabado. Los efectos de red dentro de los ecosistemas de múltiples dispositivos fomentan las compras repetidas y refuerzan la fidelidad a la marca cuando surgen ciclos de ampliación o sustitución.

Regulaciones e Incentivos de Eficiencia Energética

El Departamento de Energía de EE. UU. finalizó nuevas normas para productos de cocción en 2024, con cumplimiento obligatorio para 2028; los electrodomésticos conectados pueden cumplir algorítmicamente estos estrictos umbrales con mayor facilidad que sus equivalentes analógicos[1]Fuente: Departamento de Energía de EE. UU., "Programa de Conservación de Energía: Productos de Cocción; Normas de Conservación de Energía", energy.gov. Las normas para electrodomésticos del Estado de Nueva York y la Enmienda 18 de Canadá amplían aún más la red regulatoria, obligando a los fabricantes a priorizar los controles inteligentes que ajustan el consumo eléctrico sin mermar el rendimiento. Al otro lado del Atlántico, las directivas de Ecodiseño de Europa endurecen los niveles mínimos de eficiencia, orientando a los consumidores hacia productos que cuantifican el ahorro en tiempo real. Dado que las facturas de energía siguen siendo elevadas, las funciones de optimización basadas en IA resultan atractivas tanto desde el punto de vista financiero como medioambiental, mejorando la disposición a pagar precios de gama alta. Los proveedores que se certifiquen con anticipación disfrutan de ventajas de primer adoptante durante varios años antes de que los competidores rezagados completen su reconversión.

Creciente Penetración del Comercio Electrónico en Ventas de Electrodomésticos

Las tiendas digitales agilizan la comparación de compras, facilitan el contenido generado por usuarios y admiten demostraciones virtuales que replican las interacciones en sala de exposición sin los elevados costes generales. La comodidad adquirida durante la pandemia para adquirir artículos de alto valor en línea ha persistido, y las principales marcas destinan ahora presupuestos de lanzamiento desproporcionados a los canales directos al consumidor. Las páginas de producto enriquecidas explican en profundidad los beneficios de la conectividad, e incluyen con frecuencia garantías extendidas y servicios de instalación que históricamente requerían consultores en tienda. Los datos recopilados tras la venta permiten a los fabricantes de electrodomésticos ofrecer funciones de suscripción adicionales, como bibliotecas de recetas o alertas de mantenimiento predictivo, diversificando los ingresos más allá de los márgenes puntuales del hardware. Los consumidores urbanos optan por la entrega en el domicilio combinada con la recogida de los equipos antiguos, eliminando una barrera logística clave que antes favorecía a los establecimientos físicos.

Premiumización en Reformas Residenciales

La Asociación Nacional de Cocina y Baño enumera los conjuntos de cocción conectados como una prioridad líder de remodelación para 2025, reflejando el deseo de los propietarios de realizar inversiones a prueba de futuro[2]Fuente: Asociación Nacional de Cocina y Baño, "Informe de Tendencias de Diseño 2025", nkba.org. Las cocinas inteligentes empotradas, los refrigeradores y los lavavajillas se integran perfectamente con la carpintería y elevan el valor de reventa del inmueble, justificando sus precios más elevados. Marcas como BSH y Samsung responden ampliando las opciones de acabados personalizados manteniendo la conectividad uniforme en toda la gama, garantizando la coherencia estética sin sacrificar la funcionalidad. Los ciclos de reforma se extienden durante más de una década, por lo que los electrodomésticos instalados hoy anclarán los ecosistemas de marca hasta al menos finales de la década de 2030. Este efecto de bloqueo anima a los proveedores a incluir planes de servicio ampliados y actualizaciones de software, reforzando la retención de clientes a lo largo de múltiples generaciones de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste inicial frente a los electrodomésticos convencionales | -2.3% | Global (más pronunciado en economías emergentes) | Corto plazo (≤ 2 años) |

| Preocupaciones de privacidad de datos del consumidor y riesgos cibernéticos | -1.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad entre marcas | -1.1% | Global, acentuado en hogares de marcas mixtas | Mediano plazo (2-4 años) |

| Exposición de la cadena de suministro a la escasez de chips SiC/GaN | -0.8% | Global, concentrado en segmentos de alta gama | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste Inicial Frente a los Electrodomésticos Convencionales

Los modelos inteligentes exigen primas del 20-40%, estirando los presupuestos domésticos en regiones donde la renta discrecional sigue siendo escasa. La instalación de electrodomésticos de cocción por inducción también puede requerir mejoras eléctricas, amplificando el desembolso inicial de efectivo. Para superar el rechazo al precio, los proveedores experimentan con financiación de bajo interés, créditos por entrega del producto antiguo y vías de actualización modular que distribuyen el gasto a lo largo del tiempo. Los planes de subvenciones gubernamentales vinculados a la eficiencia energética ayudan, pero varían ampliamente según la jurisdicción, creando curvas de adopción global desiguales. A medida que los costes de los componentes bajan y las economías de escala se profundizan, es probable que las brechas de precio se estrechen, aunque la asequibilidad seguirá siendo un factor determinante en muchos mercados emergentes.

Preocupaciones de Privacidad de Datos del Consumidor y Riesgos Cibernéticos

Las evaluaciones académicas del firmware de IoT frecuentemente descubren cifrado débil y credenciales predeterminadas que los piratas informáticos pueden explotar, aumentando la ansiedad en torno a las cocinas conectadas. Los compradores sensibles a la privacidad temen que los patrones de uso y las grabaciones de voz puedan recopilarse para publicidad dirigida o caer en manos maliciosas. Los incidentes relacionados con dispositivos equipados con cámara intensifican el escrutinio y generan demandas de etiquetado de seguridad obligatorio similar a las calificaciones energéticas. Las alianzas industriales promueven ahora procesos de arranque seguro, parches por vía inalámbrica y cifrado de extremo a extremo como requisitos básicos, aunque la educación del consumidor sigue siendo inconsistente. Los fabricantes que se certifiquen en marcos sólidos como Matter e implementen políticas de datos transparentes ganarán ventajas de confianza frente a los competidores menos proactivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Producto: Los Electrodomésticos Grandes Sostienen el Volumen Mientras los Dispositivos Compactos Impulsan la Innovación

Los electrodomésticos grandes acapararon el 71,35% del mercado de electrodomésticos inteligentes de cocina en 2025, sustentados por refrigeradores, lavavajillas y cocinas que se integran profundamente con las rutinas domésticas. El refrigerador Samsung AI Vision, capaz de reconocer 37 alimentos y generar listas de compra automáticas, ilustra cómo los electrodomésticos principales se han convertido en centros digitales. Los vientos regulatorios en contra aceleran la sustitución de lavavajillas, ya que las próximas normas de eficiencia de 2027 favorecen modelos con algoritmos de lavado adaptativo que reducen el consumo de agua y electricidad. La innovación en hornos se centra en cámaras integradas como CookCam de GE Appliances, que, combinadas con IA de borde, predicen el punto de cocción y evitan la sobrecocción, reforzando el posicionamiento de gama alta. Dado que estos artículos cuentan con garantías plurianuales y ciclos de vida más largos, el bloqueo de marca es sólido, lo que anima a los fabricantes a ampliar los servicios adyacentes, como las suscripciones de recetas.

Los electrodomésticos pequeños de cocina, aunque con una base de ingresos más pequeña, se prevé que crezcan a una CAGR del 14,36% hasta 2031 debido a la urbanización y la demanda de multifuncionalidad. Las freidoras de aire conectadas, las cafeteras inteligentes y los hornos de encimera incorporan funciones —arranque remoto, detección automática de ingredientes, seguimiento nutricional— que antes solo aparecían en las gamas insignia. Los precios medios de venta más bajos acortan los ciclos de sustitución, permitiendo a las marcas iterar las funciones de software rápidamente y probar el apetito del consumidor por las mejoras de pago. La compatibilidad con asistentes de voz se ha convertido en un requisito mínimo, mientras que las aplicaciones para teléfonos inteligentes envían actualizaciones de firmware que desbloquean nuevos modos de cocción tras la compra, mejorando el valor percibido. Como resultado, los dispositivos compactos actúan como puntos de entrada, captando compradores por primera vez que posteriormente pueden actualizar a suites inteligentes completas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Segmento 2

Las aplicaciones residenciales capturan el 80,25% de la cuota de mercado en 2025, lo que refleja la amplia adopción por parte de los consumidores de las tecnologías de hogar inteligente y una creciente comodidad con los electrodomésticos conectados que mejoran las experiencias cotidianas de cocina y gestión de alimentos. Las cocinas domésticas sirven como entornos de prueba primarios para las innovaciones en electrodomésticos inteligentes, con los consumidores impulsando la demanda de funciones como control por voz, supervisión remota, asistencia de recetas y capacidades de gestión energética que mejoran la comodidad y la eficiencia. El segmento residencial se beneficia de la reducción de los costes de la tecnología de hogar inteligente, la mejora de la infraestructura de internet y la creciente familiaridad del consumidor con los dispositivos IoT que reducen las barreras de adopción y aceleran la penetración del mercado. Los refrigeradores inteligentes en aplicaciones residenciales incorporan cada vez más capacidades de seguimiento del desperdicio de alimentos, con sistemas como el Refrigerador Mejorado con Monitoreo de Calidad y Cantidad (ERQQM, por sus siglas en inglés) que utilizan RFID y sensores para monitorear las condiciones de los alimentos y alertar a los usuarios sobre el deterioro.

Las aplicaciones comerciales demuestran un crecimiento más rápido con una CAGR del 11,42% hasta 2031, impulsadas por los operadores de hostelería que reconocen las ganancias en eficiencia operativa, las mejoras en la seguridad alimentaria y las oportunidades de reducción de costes derivadas de los sistemas de cocina conectados. El sector de la hostelería lidera la adopción comercial con implementaciones de cocinas inteligentes proyectadas para crecer de USD 18.750 millones en 2023 a USD 60.190 millones para 2030, lo que refleja el reconocimiento del sector del papel de la tecnología en la resolución de la escasez de mano de obra y los desafíos operativos. Las cadenas de restaurantes aprovechan los electrodomésticos inteligentes para estandarizar los procesos de cocción, la gestión de inventarios y el control de calidad en múltiples ubicaciones, creando consistencia operativa y reduciendo los requisitos de formación. Los sistemas comerciales de refrigeración inteligente proporcionan monitoreo de temperatura en tiempo real, alertas automatizadas para problemas de mantenimiento y capacidades de optimización energética que reducen los costes operativos garantizando al mismo tiempo el cumplimiento de la normativa de seguridad alimentaria.

Por Canal de Distribución: El Comercio Digital Remodela los Modelos Minoristas Tradicionales

Los canales minoristas B2C mantienen el 84,62% de la cuota de mercado en 2025, abarcando tiendas multimarca, establecimientos exclusivos de marca y plataformas en línea que sirven a las diversas preferencias de los consumidores para la investigación, evaluación y compra de electrodomésticos inteligentes. Los canales en línea dentro del comercio minorista B2C demuestran un crecimiento excepcional con una CAGR del 14,52%, lo que refleja cambios fundamentales en el comportamiento de compra del consumidor hacia la adquisición de electrodomésticos con prioridad digital y las estrategias directas al consumidor de los fabricantes. Las tiendas multimarca proporcionan entornos de compra comparativa donde los consumidores evalúan las características de los electrodomésticos inteligentes entre fabricantes, aunque la integración digital complementa cada vez más las salas de exposición físicas con demostraciones de realidad aumentada y experiencias de productos conectados. Los establecimientos exclusivos de marca permiten a los fabricantes mostrar de forma integral los ecosistemas de electrodomésticos inteligentes, demostrando las capacidades de integración y proporcionando soporte de ventas especializado que justifica los precios de gama alta de los dispositivos conectados.

La distribución B2B directamente de los fabricantes representa una cuota de mercado menor, pero proporciona canales esenciales para los clientes comerciales que requieren configuraciones especializadas de electrodomésticos inteligentes, acuerdos de compra masiva y soluciones de sistemas integrados. Los clientes comerciales prefieren cada vez más las relaciones directas con los fabricantes para los electrodomésticos inteligentes debido a los complejos requisitos de integración, las necesidades de personalización y el soporte de servicio continuo que los distribuidores tradicionales no pueden proporcionar de manera efectiva. Los canales B2B permiten a los fabricantes capturar márgenes más altos mientras construyen relaciones directas con los clientes que informan el desarrollo de productos y crean oportunidades para ventas integrales de sistemas de cocina inteligente. El segmento B2B se beneficia de la disposición de los clientes comerciales a invertir en electrodomésticos inteligentes para obtener ganancias en eficiencia operativa, beneficios de cumplimiento normativo y diferenciación competitiva en los mercados de servicios de alimentación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte ostentó el 33,78% del mercado de electrodomésticos inteligentes de cocina en 2025, lo que refleja la disposición de los consumidores a pagar por suites conectadas de gama alta y la madura infraestructura de hogar inteligente de la región. Las normas de 2024 del Departamento de Energía de EE. UU. para productos de cocción refuerzan la demanda de sustitución a medida que los hogares migran hacia modelos conformes que superan los nuevos umbrales. Los minoristas combinan demostraciones en tienda con consultas virtuales, mientras que los complementos de suscripción, como las bibliotecas de recetas, ganan tracción entre los hogares con afinidad tecnológica. Canadá sigue un camino paralelo: la Enmienda 18 a sus Regulaciones de Eficiencia Energética amplía las categorías de electrodomésticos bajo límites obligatorios a partir de 2026, recompensando a los proveedores que ya comercializan unidades optimizadas por IA. La clase media urbana de México se inclina por las cocinas y los refrigeradores inteligentes de gama media a medida que el comercio electrónico transfronterizo eleva la visibilidad de los productos, impulsando a los proveedores a adaptar aplicaciones bilingües para un mayor alcance.

Se prevé que Europa avance a una CAGR del 11,98% hasta 2031, la más rápida entre las principales regiones, impulsada por estrictas directivas de ecodiseño y elevados costes de energía que destacan la rentabilidad de las funciones inteligentes de gestión de carga. Alemania y los países nórdicos encabezan la adopción de hornos y lavavajillas inteligentes con calificación A que muestran paneles de consumo en tiempo real, reforzando el compromiso de la región con la sostenibilidad. La facturación de EUR 15.300 millones de BSH en 2024 subraya el éxito de los fabricantes en alinear la asistencia culinaria con IA con las ecoetiquetas. El sur de Europa, históricamente sensible al precio, recibe ahora refrigeradores inteligentes de menor capacidad adaptados a los apartamentos compactos, ampliando la demanda potencial. Los minoristas incluyen cada vez más planes de servicio extendidos que garantizan actualizaciones de software durante al menos cinco años, impulsando la confianza del comprador y la satisfacción a largo plazo.

Asia-Pacífico presenta un potencial de crecimiento considerable a medida que el aumento de los ingresos disponibles se cruza con los programas gubernamentales de ciudades inteligentes. Marcas chinas como Haier aprovechan las ventajas de escala para exportar refrigeradores equipados con IA bajo precios agresivos, desafiando a los actores establecidos en el Sudeste Asiático. Japón y Corea del Sur mantienen una alta penetración per cápita, pero aún actualizan sus equipos hacia soluciones de cocción con IA de borde que se integran con los paneles de gestión energética del hogar. India muestra un impulso inicial en las metrópolis, donde los promotores de condominios de lujo preinstalan cocinas inteligentes y extractores vinculados a aplicaciones como valor añadido. La heterogeneidad regional persiste: mientras los consumidores urbanos priorizan la multifuncionalidad debido a las limitaciones de espacio, la adopción rural depende de la mejora de la banda ancha y las opciones de financiación.

Panorama Competitivo

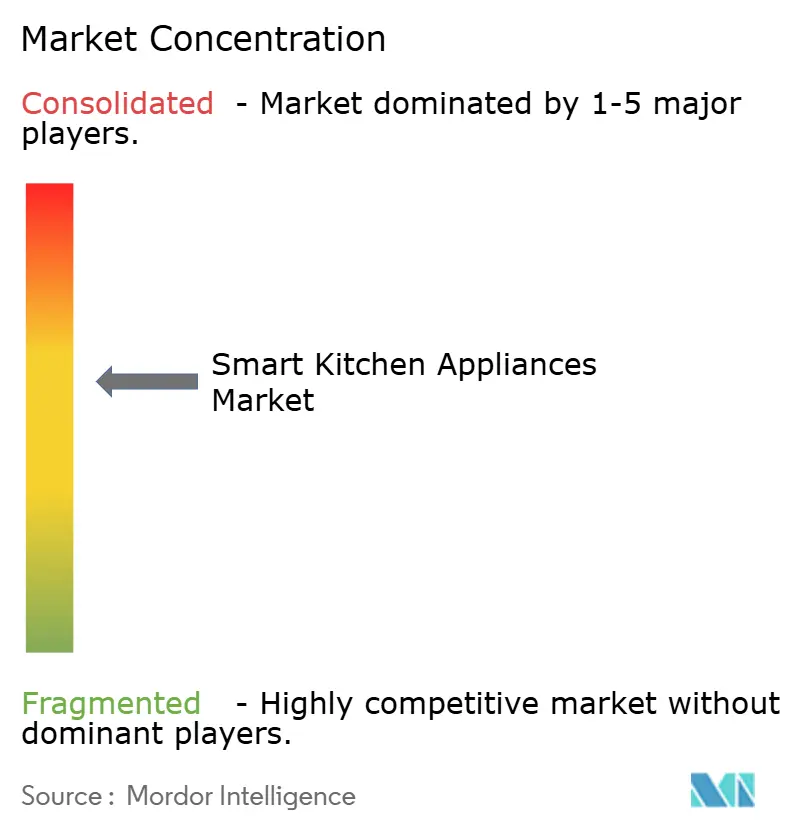

El campo competitivo está moderadamente fragmentado, con un grupo de grandes actores globales —Samsung, LG, BSH, Whirlpool y GE Appliances— que controlan ingresos significativos, pero dejando amplio margen para especialistas regionales y participantes centrados en el software. El liderazgo descansa cada vez más en la profundidad del ecosistema más que en la innovación aislada de hardware. El refrigerador habilitado para Instacart de Samsung conecta los electrodomésticos con el comercio electrónico de comestibles, expandiendo los ingresos más allá de la venta inicial. La certificación anticipada de Whirlpool y Samsung en Matter 1.3 subraya un giro estratégico hacia la interoperabilidad de estándares abiertos que tranquiliza a los hogares multimarca. GE Appliances, por su parte, se diferencia a través de la IA CookCam y la plataforma EcoBalance, que combina dispositivos con el panel inteligente de ABB para una orquestación energética unificada.

Los competidores chinos, en particular Haier y Midea, capitalizan el liderazgo en costes y los rápidos lanzamientos de funciones para penetrar en los mercados emergentes y los segmentos de valor en las economías desarrolladas. Sus capas de servicio basadas en la nube, como la Nube de Experiencia de Hogar Inteligente de Haier, recopilan datos de uso que informan actualizaciones ágiles de firmware y promociones personalizadas. Las marcas europeas de gama alta se centran en la estética de diseño combinada con credenciales de ahorro de recursos, explotando la disposición del consumidor a invertir en bienes duraderos y con certificación ecológica. Las empresas emergentes que apuntan a categorías individuales —encimeras inteligentes, palos de sous-vide con IA— emplean precios de software como servicio para monetizar las mejoras continuas de algoritmos, presionando las estructuras de margen de los actores establecidos.

Las alianzas estratégicas difuminan las fronteras del sector. Los fabricantes de electrodomésticos cortejan a los proveedores de semiconductores para asegurar asignaciones de SiC y GaN, a la vez que se asocian con proveedores de asistentes de voz para agilizar la experiencia de usuario. Los acuerdos entre sectores, como la integración de Samsung con Instacart, sugieren que la diferenciación futura derivará de las asociaciones de datos y los vínculos con el comercio más que de las ganancias incrementales en eficiencia térmica. A medida que las plataformas maduran, los analistas del sector anticipan fusiones y adquisiciones selectivas que consoliden las pilas de firmware, garantizando experiencias de usuario consistentes en toda la suite de cocina.

Líderes del Sector de Electrodomésticos Inteligentes de Cocina

Samsung Electronics Co. Ltd

Whirlpool Corporation

LG Electronics Inc.

BSH Hausgeräte

Haier Smart Home

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: GE Appliances lanzó sugerencias de recetas impulsadas por IA a través del reconocimiento visual SmartHQ e introdujo una Sonda Inteligente inalámbrica para cocción de precisión.

- Febrero de 2025: GE Appliances se asoció con ABB para integrar el Panel Inteligente ReliaHome en su ecosistema EcoBalance, mejorando la optimización energética integral del hogar.

- Enero de 2025: Samsung Electronics e Instacart presentaron refrigeradores con capacidad de compra que emplean AI Vision para identificar los artículos almacenados y activar el reabastecimiento con un solo clic.

- Enero de 2024: Panasonic profundizó su colaboración con Fresco lanzando un asistente de cocina con IA para el multihorno HomeCHEF 4 en 1.

Alcance del Informe Global del Mercado de Electrodomésticos Inteligentes de Cocina

Los electrodomésticos inteligentes de cocina están diseñados con mayor facilidad de uso, con el objetivo de eliminar la necesidad de trabajo manual. El mercado de electrodomésticos inteligentes de cocina exhibe un alto nivel de fragmentación.

Los electrodomésticos inteligentes de cocina se segmentan por tipo de producto (hornos inteligentes, lavavajillas inteligentes, refrigeradores inteligentes, utensilios de cocina y encimeras inteligentes, básculas y termómetros inteligentes, y otros tipos de productos), canal de distribución (tiendas multimarca, tiendas exclusivas, en línea y otros canales de distribución), usuarios finales (residencial y comercial) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones para el mercado de electrodomésticos inteligentes de cocina en valor (USD) para todos los segmentos anteriores.

| Electrodomésticos Grandes de Cocina | Refrigeradores y Congeladores |

| Lavavajillas | |

| Campanas Extractoras | |

| Encimeras | |

| Hornos | |

| Otros Electrodomésticos Grandes de Cocina | |

| Electrodomésticos Pequeños de Cocina | Procesadores de Alimentos |

| Licuadoras y Batidoras | |

| Parrillas y Asadores | |

| Freidoras de Aire | |

| Cafeteras | |

| Ollas Eléctricas | |

| Tostadoras | |

| Hervidores Eléctricos | |

| Hornos de Encimera | |

| Otros Electrodomésticos Pequeños de Cocina |

| Residencial |

| Comercial |

| B2C/Minorista | Tiendas Multimarca |

| Establecimientos Exclusivos de Marca | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B (directamente de los fabricantes) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Producto | Electrodomésticos Grandes de Cocina | Refrigeradores y Congeladores |

| Lavavajillas | ||

| Campanas Extractoras | ||

| Encimeras | ||

| Hornos | ||

| Otros Electrodomésticos Grandes de Cocina | ||

| Electrodomésticos Pequeños de Cocina | Procesadores de Alimentos | |

| Licuadoras y Batidoras | ||

| Parrillas y Asadores | ||

| Freidoras de Aire | ||

| Cafeteras | ||

| Ollas Eléctricas | ||

| Tostadoras | ||

| Hervidores Eléctricos | ||

| Hornos de Encimera | ||

| Otros Electrodomésticos Pequeños de Cocina | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Tiendas Multimarca |

| Establecimientos Exclusivos de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B (directamente de los fabricantes) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de los electrodomésticos inteligentes de cocina a nivel mundial para 2031?

La categoría está preparada para alcanzar USD 43.930 millones en 2031, expandiéndose a una CAGR del 10,86% desde su base de 2026.

¿Qué región muestra el crecimiento de ingresos más rápido para los dispositivos de cocción conectados?

Se espera que Europa registre una CAGR del 11,98% hasta 2031, superando a otras regiones importantes debido a las estrictas normas energéticas y a los consumidores con conciencia ecológica.

¿Qué tan grande es el segmento de refrigeradores conectados en relación con otros electrodomésticos grandes?

Los refrigeradores dominan los ingresos de los electrodomésticos grandes gracias a funciones como el reconocimiento de artículos por AI Vision, convirtiéndolos en el núcleo de muchos ecosistemas de cocina inteligente.

¿Qué factores frenan la adopción de hornos habilitados con IA en las economías emergentes?

El elevado precio inicial y las preocupaciones sobre la ciberseguridad disuaden a los compradores, aunque el ahorro energético a largo plazo es significativo.

¿Cómo abordan las marcas las inquietudes sobre la interoperabilidad en los hogares multimarca?

Los principales fabricantes están adoptando el estándar abierto Matter 1.3, lo que permite el control entre marcas desde una sola aplicación o asistente de voz.

¿Por qué las cocinas comerciales invierten en lavavajillas y cocinas conectadas?

Los restaurantes apuestan por las unidades inteligentes para reducir el tiempo de trabajo, estandarizar la calidad de cocción y utilizar los datos de mantenimiento predictivo para reducir el tiempo de inactividad no planificado.

Última actualización de la página el: