Tamaño y participación del mercado de electrodomésticos para el hogar en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

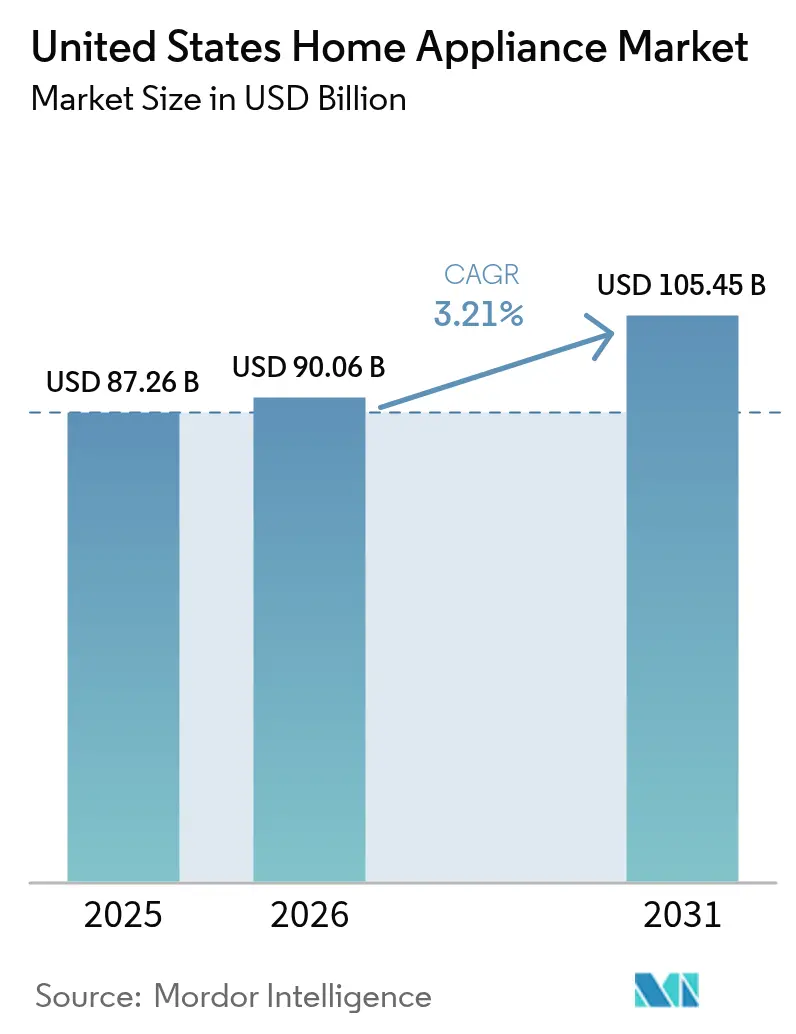

| Tamaño del mercado en el año base (2025) | 87.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 90.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de electrodomésticos para el hogar en Estados Unidos por Mordor Intelligence

Se espera que el mercado de electrodomésticos para el hogar en Estados Unidos crezca de USD 87,26 mil millones en 2025 a USD 90,06 mil millones en 2026 y se prevé que alcance USD 105,45 mil millones en 2031 a una CAGR del 3,21% durante el período 2026-2031. La demanda de reposición en mercados maduros sigue siendo el principal motor de ingresos, mientras que los avances en conectividad inteligente, diseños energéticamente eficientes y la capacidad de producción nacional están reformulando las propuestas de valor de los productos. Los incentivos federales, especialmente los créditos fiscales para bombas de calor de la Ley de Reducción de la Inflación, aceleran la adopción de modelos de alta eficiencia, y las normas actualizadas del Departamento de Energía establecen una línea de base de rendimiento más elevada que los fabricantes deben cumplir[1]Departamento de Energía de EE.UU., "DOE Finalizes Efficiency Standards for Water Heaters to Save Americans Over USD 7 Billion on Household Utility Bills Annually", energy.gov.. La dinámica de distribución continúa desplazándose hacia los canales digitales a medida que los consumidores adoptan salas de exposición virtuales y opciones de entrega sin fricciones, aunque las tiendas multimarca siguen dominando las compras de alto valor. La intensidad competitiva está aumentando a medida que las marcas líderes amplían su presencia en la fabricación en Estados Unidos para mitigar los riesgos arancelarios y logísticos, y los estándares de interoperabilidad como Matter 1.3 están reduciendo las barreras para los electrodomésticos conectados.

Conclusiones clave del informe

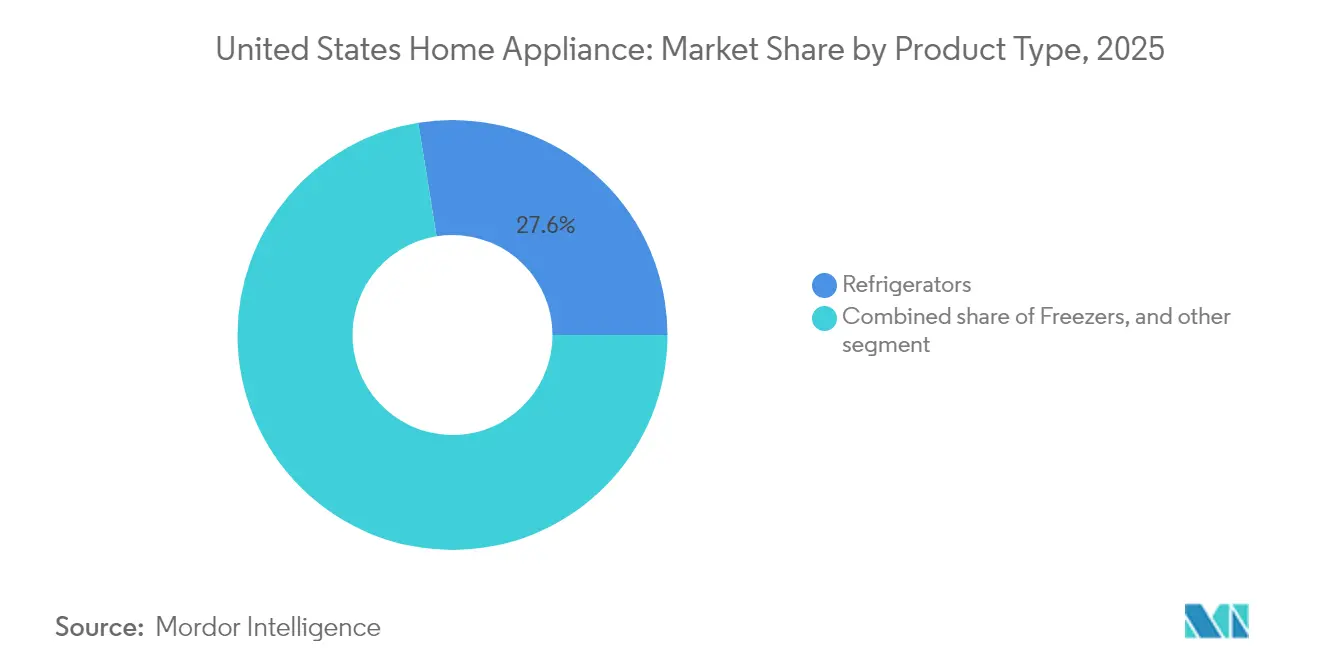

- Los refrigeradores lideraron con el 27,55% de la participación del mercado de electrodomésticos para el hogar en Estados Unidos en 2025, mientras que los refrigeradores inteligentes están expandiéndose a una CAGR del 11,86% hasta 2031.

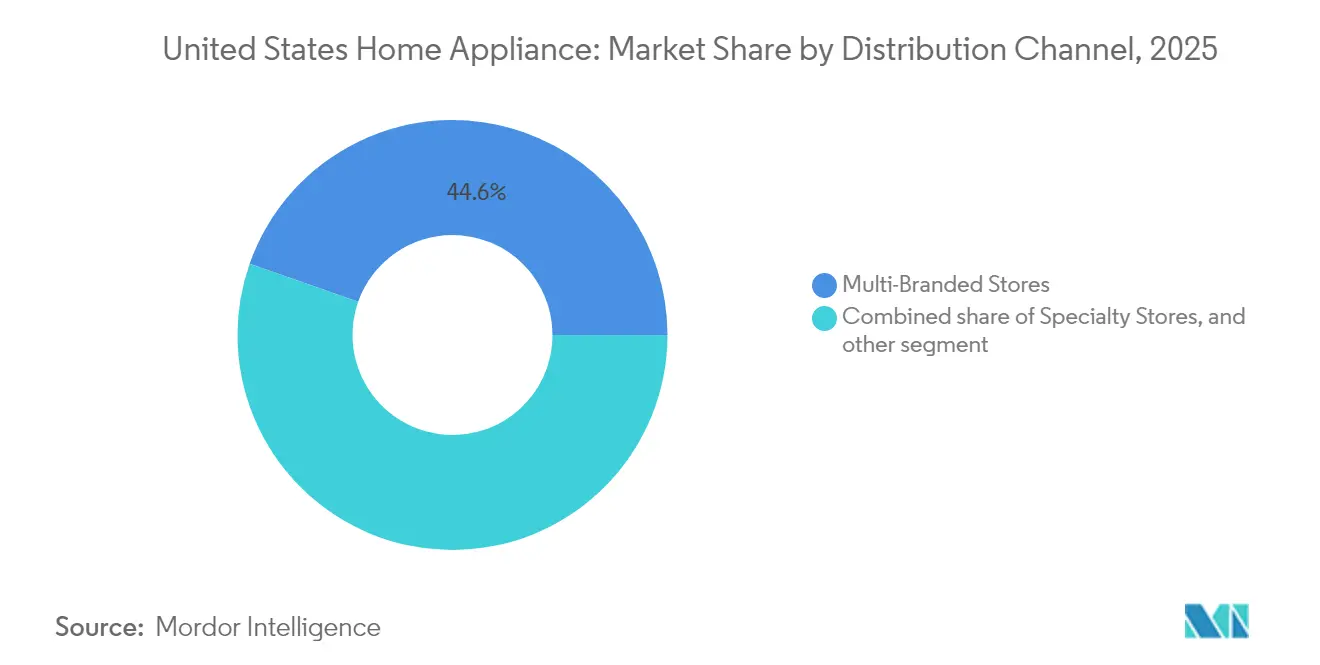

- Las tiendas multimarca representaron el 44,62% del tamaño del mercado de electrodomésticos para el hogar en Estados Unidos en 2025, mientras que los canales de comercio electrónico avanzan a una CAGR del 13,05% hasta 2031.

- Los electrodomésticos convencionales representaron el 60,55% del tamaño del mercado de electrodomésticos para el hogar en Estados Unidos en 2025, aunque los modelos inteligentes y conectados muestran el mayor impulso con una CAGR del 15,95%.

- El Sur capturó el 36,35% de la participación del mercado de electrodomésticos para el hogar en Estados Unidos en 2025; el Oeste supera a todas las regiones con una CAGR del 5,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de electrodomésticos para el hogar en Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda de electrodomésticos conformes con ENERGY STAR y el Departamento de Energía | +0.8% | Nacional; más fuerte en California y el Noreste | Mediano plazo (2-4 años) |

| Adopción de electrodomésticos blancos inteligentes/habilitados con IoT | +1.2% | Nacional; primeras ganancias en la Costa Oeste y centros urbanos | Largo plazo (≥ 4 años) |

| Incentivos de bombas de calor de la Ley de Reducción de la Inflación | +0.6% | Nacional; más alto en regiones de clima frío | Corto plazo (≤ 2 años) |

| Incremento de electrodomésticos pequeños premium impulsado por redes sociales | +0.4% | Nacional; áreas metropolitanas con alta densidad de millennials | Corto plazo (≤ 2 años) |

| Reposiciones financiadas con pago a plazos sin intereses | +0.3% | Nacional; más fuerte entre las cohortes más jóvenes | Mediano plazo (2-4 años) |

| Impulso a la electrificación para cocinas de inducción | +0.2% | Costa Oeste y Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de electrodomésticos conformes con ENERGY STAR y el Departamento de Energía

Los mandatos federales de eficiencia energética están generando un ciclo de actualización impulsado por el cumplimiento normativo que acorta los plazos tradicionales de reposición. La norma del Departamento de Energía de 2028 para productos de cocción requerirá que las placas de cocción eléctricas logren al menos un 30% más de eficiencia, proporcionando USD 1.600 millones en ahorros acumulados para los consumidores[2]Agencia de Protección del Medio Ambiente de EE.UU., "ENERGY STAR Most Efficient 2025 Criteria", energystar.gov.. Los fabricantes están acelerando los modelos ENERGY STAR Más Eficientes 2025 en bombas de calor, lavadoras y refrigeradores, mientras que las empresas de servicios públicos aprovechan las normas para implementar bonificaciones específicas. Se espera que las nuevas regulaciones de calentadores de agua que exigen tecnología de bomba de calor para unidades eléctricas comunes a partir de 2029 dupliquen la eficiencia de la categoría y anclen la demanda a largo plazo de modelos de alto rendimiento. Las fechas de cumplimiento predecibles permiten a las marcas optimizar las transiciones de inventario, y las empresas regionales de servicios públicos alinean sus presupuestos de incentivos con los plazos federales para maximizar la adopción por parte de los consumidores.

Aceleración de la adopción de electrodomésticos blancos inteligentes/habilitados con IoT

Los electrodomésticos conectados están pasando del estatus de novedad a convertirse en pilares fundamentales del ecosistema que permiten la gestión energética del hogar en su totalidad. Los refrigeradores Bespoke AI 2025 de Samsung integran identificación de voz, pantallas de 9 pulgadas y conectividad compatible con Matter, ilustrando cómo el diseño premium se combina con la interoperabilidad. La asociación de GE Appliances con ABB añade monitoreo a nivel de circuito a través de la aplicación SmartHQ, brindando a constructores y propietarios información útil sobre las cargas de los electrodomésticos. Sin embargo, el 68% de los fabricantes de IoT citan obstáculos en el desarrollo, lo que subraya las ventajas competitivas para las empresas que resuelven los puntos de dolor de integración. Con Matter 1.3 que ahora cubre las especificaciones de cocina y lavandería, la vacilación de los consumidores ante el bloqueo de proveedores está disminuyendo de manera constante, posicionando las funciones inteligentes como diferenciadores principales en lugar de complementos de nicho.

Incentivos de bombas de calor de la Ley de Reducción de la Inflación que amplían las categorías de secadoras y sistemas HVAC

El crédito fiscal para mejoras en el hogar de alta eficiencia energética otorga hasta USD 2.000 para instalaciones de bombas de calor y USD 600 para unidades de aire acondicionado de alta eficiencia, mientras que el Programa de Bonificaciones para Hogares Eléctricos de Alta Eficiencia ofrece hasta USD 14.000 en descuentos en el punto de venta para hogares calificados[3]Departamento del Tesoro de EE.UU., "Heat Pumps Deliver Major Savings for American Families", home.treasury.gov.. El sistema OASYS de Panasonic presentado en CES 2025 logra un 53% menos de consumo de energía que los sistemas HVAC convencionales, mostrando beneficios de rendimiento que resuenan con los constructores de edificios de consumo energético neto cero. Los fabricantes ahora segmentan sus líneas de productos según los umbrales de incentivos, y los lanzamientos estatales escalonados están produciendo picos de demanda regional que requieren una planificación de producción ágil. A medida que los secadores de bomba de calor se benefician de la concienciación sobre los sistemas HVAC, están surgiendo estrategias de agrupación de productos entre categorías para los minoristas que se dirigen a consumidores elegibles para incentivos.

Auge de los electrodomésticos pequeños premium impulsado por las redes sociales

La creación de contenido digital está impulsando la compra de electrodomésticos más allá de los ciclos de reposición tradicionales, con las plataformas de redes sociales influyendo en el descubrimiento de productos y en la formación de preferencias de marca. La adopción de freidoras de aire alcanzó el 60% de los hogares estadounidenses en 2023, lo que impulsó un aumento del 90% en los productos alimenticios congelados que incluyen instrucciones para freidoras de aire y llevó a marcas como La Choy y Gorton's a lanzar líneas de productos dedicadas. Este fenómeno se extiende al equipamiento de café, donde la Cafetera Grind & Brew de GE Appliances y electrodomésticos de encimera premium similares se benefician del contenido viral de recetas y de los avales de personas influyentes. La tendencia impacta especialmente a los consumidores millennials y de la Generación Z, quienes priorizan los electrodomésticos que mejoran sus capacidades de creación de contenido y se alinean con estilos de vida orientados al bienestar. Los fabricantes están respondiendo desarrollando diseños atractivos para Instagram y asociándose con personas influyentes en el ámbito alimentario para demostrar las capacidades de los productos, creando estrategias de marketing que difuminan la línea entre la publicidad tradicional y el contenido generado por los usuarios.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Costos volátiles del acero y los semiconductores | –0.7% | Nacional; más pesado para los fabricantes nacionales | Corto plazo (≤ 2 años) |

| Escasez persistente de logística y repuestos | –0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Preocupaciones de los consumidores sobre ciberseguridad | –0.3% | Nacional; segmentos sensibles a la privacidad | Mediano plazo (2-4 años) |

| Mayores costos futuros de cumplimiento normativo del Departamento de Energía | –0.2% | Nacional; los fabricantes más pequeños son los más afectados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los costos volátiles del acero y los semiconductores comprimen los márgenes

Los aranceles sobre el acero aumentaron al 50% en junio de 2025, cubriendo ahora los subcomponentes de electrodomésticos, y elevaron los precios en estantes de electrodomésticos mayores un 4% en un solo mes[4]Alina Selyukh, "Appliances Face Steel Tariffs", npr.org.. Los precios de los electrodomésticos mayores aumentaron más del 4% solo en mayo de 2025, con empresas como Samsung y LG enfrentando presiones de costos significativas por los materiales importados. La interrupción del huracán Helene en la mina de cuarzo de Spruce Pine en Carolina del Norte, que suministra materiales de alta pureza esenciales para la producción de semiconductores, creó vulnerabilidades adicionales en la cadena de suministro para los fabricantes de electrodomésticos inteligentes. La escasez de semiconductores afecta particularmente a los electrodomésticos conectados premium, donde los chips avanzados permiten funciones de inteligencia artificial y capacidades de gestión energética que justifican precios más elevados.

Escasez persistente de logística y repuestos a nivel mundial

La resiliencia de la cadena de suministro sigue siendo deficiente a pesar de los esfuerzos de recuperación pospandemia, con la disponibilidad de componentes creando cuellos de botella en la producción que limitan la capacidad de los fabricantes para satisfacer los aumentos de demanda. La Revisión Cuatrienal de la Cadena de Suministro 2021-2024 identifica los componentes críticos para los electrodomésticos entre las cadenas de suministro vulnerables, enfatizando la necesidad de inversión en fabricación nacional y diversificación de proveedores. La escasez de transformadores de potencia, con plazos de entrega que se extienden a 2-4 años y aumentos de precios del 80% desde la pandemia, afecta la infraestructura eléctrica que soporta las instalaciones de fabricación de electrodomésticos. Los fabricantes están respondiendo mediante estrategias de integración vertical, con la inversión de USD 490 millones de GE Appliances en Kentucky que incluye la producción interna de componentes críticos para lavadoras a fin de reducir las dependencias externas. El desafío es particularmente agudo para los fabricantes más pequeños que carecen de la escala para asegurar relaciones prioritarias con proveedores o invertir en integración hacia atrás.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las funciones inteligentes desbloquean la demanda premium de refrigeración

Los refrigeradores mantuvieron una dominante participación del 27,55% del mercado de electrodomésticos para el hogar en Estados Unidos en 2025, confirmando su estatus como ancla de categoría para la mayoría de los minoristas. Dentro de esa base, los refrigeradores inteligentes avanzan a una CAGR del 11,86%, impulsados por el seguimiento de alimentos mejorado con inteligencia artificial e interfaces de usuario controladas por voz que permiten a los consumidores minimizar el desperdicio y gestionar el consumo energético. El tamaño del mercado de electrodomésticos para el hogar en Estados Unidos para refrigeradores alcanzó USD 24,04 mil millones en 2025, y el crecimiento incremental se inclina cada vez más hacia las variantes con más funciones. Las lavadoras le siguieron con una participación del 24,95% gracias a los ciclos de reposición constantes y los cambios hacia lavadoras de carga superior de alta eficiencia, mientras que los hornos capturaron el 17,72% de la participación a medida que la tecnología de inducción gana impulso en los estados enfocados en la electrificación.

El impulso también es evidente en los segmentos de cuidado de suelos y electrodomésticos de encimera. Las aspiradoras representaron el 9,48% de las ventas de 2025, pero las unidades robóticas continúan superando a los formatos tradicionales a medida que mejoran la precisión del mapeo y la integración con el hogar inteligente. El entusiasmo impulsado por las redes sociales por las freidoras de aire, los sistemas de café y las ollas multicooker amplía la base de mercado disponible de los electrodomésticos pequeños y genera oportunidades en el mercado de accesorios especializados. El Cookcam™ AI de GE Appliances, que identifica los alimentos y recomienda configuraciones en tiempo real, ilustra cómo la inteligencia integrada puede diferenciar incluso los electrodomésticos de cocina maduros.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: La expansión digital erosiona el dominio de las tiendas físicas

Las tiendas multimarca representaron el 44,62% de la participación del mercado de electrodomésticos para el hogar en Estados Unidos en 2025, reflejando los hábitos arraigados de los consumidores para la evaluación táctil y los servicios de instalación combinados. Sin embargo, los ingresos del comercio electrónico están creciendo a una CAGR del 13,05% a medida que las herramientas de sala de exposición virtual cierran la brecha experiencial y los transportistas de última milla refinan los servicios de entrega con dos personas y los servicios de retirada. El ticket promedio en línea se sitúa en USD 890 frente a USD 940 en tienda, lo que indica ventajas de transparencia de precios para los compradores digitales. Las salas de exposición especializadas aseguran el 28,35% del valor al curar surtidos premium y aprovechar servicios de guante blanco como consultas en el hogar y soporte de gestoría de garantías. Las plataformas directas al consumidor registran una CAGR del 10,25% a medida que los fabricantes buscan datos más ricos y mayores márgenes brutos, mientras que los clubes de almacén como Costco aprovechan la economía de membresía para superar su participación agregada del 2% con un 6% entre los clientes del club.

Los minoristas continúan con fuertes inversiones en omnicanal. La integración del centro de atención telefónica de electrodomésticos de Home Depot y los programas de recogida el mismo día de Lowe's tienen como objetivo reducir la fuga hacia el comercio electrónico, mientras que Best Buy pilota la visualización de productos mediante realidad aumentada para recuperar la participación perdida. A medida que el mercado de electrodomésticos para el hogar en Estados Unidos evoluciona, los canales exitosos sincronizarán el contenido digital personalizado con una ejecución confiable del servicio en el hogar.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: La interoperabilidad acelera el lanzamiento de electrodomésticos conectados

Las plataformas convencionales retuvieron el 60,55% de los ingresos de 2025, pero se prevé que el conjunto de electrodomésticos conectados se expanda a una sólida CAGR del 15,95% hasta 2031 a medida que Matter 1.3 resuelve la fricción de compatibilidad entre marcas. Las unidades inteligentes ya exigen primas de precio claras, a menudo entre un 20% y un 30% por encima de sus pares convencionales, y los primeros adoptantes citan el ahorro energético y la comodidad de la automatización como los principales impulsores de compra. Los electrodomésticos de alta eficiencia energética capturaron el 25,62% de la participación y están creciendo un 9,12% anualmente, respaldados por la acumulación de bonificaciones de las empresas de servicios públicos y los programas estatales. El tamaño del mercado de electrodomésticos para el hogar en Estados Unidos se beneficia de la polinización cruzada tecnológica, donde los avances en aislamiento convencional como SlimTech™ de Whirlpool reducen el consumo de energía sin necesidad de conectividad.

Los mandatos de calentadores de agua de bomba de calor que entran en vigor en 2029 desencadenarán una amplia reinversión tecnológica para la categoría, transformando unidades que antes eran de nicho en reemplazos predeterminados. Las marcas que equilibren la investigación y el desarrollo entre las funciones de inteligencia artificial, las mejoras en eficiencia y el cumplimiento normativo deberían capturar una participación desproporcionada en el próximo ciclo de actualización de productos.

Análisis geográfico

El Sur dominó con el 36,35% de la participación del mercado de electrodomésticos para el hogar en Estados Unidos en 2025 gracias al sólido inicio de construcciones de viviendas y la afluencia de población. Sin embargo, su proyectada CAGR del 2,98% hasta 2031 está por debajo del promedio nacional, ya que los clientes sensibles al precio moderan la adopción de funciones inteligentes, especialmente en áreas rurales donde las tarifas eléctricas más bajas reducen la motivación de rentabilización. Texas y Florida anclan la demanda, con aumentos de reposición tras huracanes que crean picos de ventas oportunistas que los fabricantes abordan mediante una programación de producción flexible. Los constructores en grandes desarrollos suburbanos todavía prefieren paquetes de electrodomésticos convencionales para gestionar los costos, moderando la penetración del segmento premium a corto plazo.

El Oeste representa el 28,15% de los ingresos de 2025 pero lidera en crecimiento con una CAGR del 5,48%, impulsado por las prohibiciones municipales de gas y los altos precios de la electricidad que hacen atractivas las funciones de cocción por inducción y monitoreo de energía. Las normas Título 24 de California, combinadas con la adopción temprana de vehículos eléctricos, elevan la gestión de la carga del hogar completo a un requisito del consumidor convencional, fortaleciendo las propuestas de valor para los electrodomésticos conectados y los calentadores de agua interactivos con la red eléctrica. El crecimiento del 10% en ventas de bienes eléctricos de Nevada y los emblemáticos proyectos de infraestructura de energía renovable señalan un amplio potencial regional al alza, especialmente para las tecnologías de bomba de calor adaptadas a los climas desérticos.

El Noreste posee el 18,55% de las ventas, caracterizado por un parque habitacional más antiguo que favorece las soluciones de retrofitting. Los estrictos objetivos de climatización y electrificación sustentan una demanda estable de calentadores de agua de bomba de calor y cocinas de inducción, mientras que la mayor densidad urbana apoya la penetración del comercio electrónico a pesar de las complejidades de la entrega en la última milla. El Medio Oeste completa el panorama nacional con una expansión estable pero más lenta, respaldada por las instalaciones de fabricación locales que otorgan a Whirlpool y GE Appliances ventajas en costos de flete. La diferenciación regional destaca cómo las empresas de servicios públicos, los códigos de construcción y los perfiles climáticos orientan las mezclas de productos localizados, requiriendo que las marcas mantengan surtidos de SKU ágiles en todos los territorios de ventas.

Panorama competitivo

El mercado sigue siendo moderadamente concentrado, dominado por un puñado de actores clave. Whirlpool ocupa una posición de liderazgo, respaldada por su amplia gama de productos y su sólida red de distribuidores. GE Appliances le sigue de cerca, beneficiándose del apoyo inversor de Haier y de una importante iniciativa de expansión nacional anunciada en agosto de 2025. LG y Samsung también mantienen posiciones sólidas, aprovechando con éxito la demanda de funciones inteligentes premium, incluso ante desafíos como el aumento de los costos de materias primas. BSH refuerza el liderazgo en nichos en lavavajillas respaldado por una proporción de gasto en investigación y desarrollo del 5,5%, lo que subraya la prima de innovación en categorías maduras.

Los cambios estratégicos hacia la fabricación nacional están reformulando el panorama competitivo. Los fabricantes están invirtiendo cada vez más en la producción en Estados Unidos para compensar el impacto de los aranceles del 50% sobre el acero y los persistentes cuellos de botella en el transporte transpacífico. La expansión de USD 100 millones de LG en Tennessee incluye nuevas líneas de producción de refrigeradores y un almacén de 560.000 pies cuadrados, mejorando la logística y el servicio para los distribuidores del sureste de Estados Unidos. De manera similar, la instalación de Miele en Alabama refleja una tendencia más amplia de relocalización de la producción, particularmente en el segmento de electrodomésticos de cocina premium. Estos movimientos no solo mejoran la resiliencia de la cadena de suministro, sino que también mejoran la capacidad de respuesta de las marcas a la demanda regional.

El mercado ahora favorece a las empresas que combinan la producción localizada con ecosistemas digitales avanzados. Los electrodomésticos para el hogar están evolucionando de productos independientes a plataformas de servicio conectadas, con la interoperabilidad y la integración inteligente convirtiéndose en diferenciadores clave. Los consumidores esperan cada vez más electrodomésticos que se integren perfectamente en sus hogares inteligentes y ofrezcan valor continuo a través de actualizaciones de software y funciones de gestión energética. Este cambio está creando oportunidades para que las marcas construyan relaciones a largo plazo con los clientes más allá de la venta inicial. Como resultado, el futuro de la competencia en el mercado de electrodomésticos para el hogar en Estados Unidos dependerá tanto de la innovación tecnológica como de la agilidad de la cadena de suministro.

Líderes de la industria de electrodomésticos para el hogar en Estados Unidos

Whirlpool Corporation

GE Appliances (Haier

LG Electronics USA

Samsung Electronics America

BSH Home Appliances (Bosch, Thermador)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: GE Appliances comprometió USD 3.000 millones para ampliar la fabricación en Estados Unidos, abarcando 11 plantas en cinco estados y generando 1.000 empleos.

- Junio de 2025: GE Appliances completó una instalación de lavadoras de USD 490 millones en Louisville, Kentucky, relocalizando la producción desde China con automatización avanzada prevista para entrar en funcionamiento en 2027.

- Marzo de 2025: Electrolux North America, bajo la marca Frigidaire, lanzó su primera gama de purificadores de aire para aprovechar la demanda de calidad del aire interior.

- Abril de 2024: Whirlpool cerró su transacción en Europa, Oriente Medio y África con Arçelik, creando Beko Europe y generando entre USD 200 y USD 300 millones en flujo de caja libre incremental.

Alcance del informe del mercado de electrodomésticos para el hogar en Estados Unidos

El informe cubre un análisis de antecedentes completo del mercado de electrodomésticos para el hogar en Estados Unidos, que incluye una evaluación completa del mercado, los actores clave, las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una descripción general del mercado. El mercado de electrodomésticos para el hogar en Estados Unidos está segmentado por producto (electrodomésticos mayores (refrigeradores, congeladores, lavavajillas, lavadoras, hornos, aires acondicionados y otros electrodomésticos mayores), electrodomésticos pequeños (cafeteras o teteras, procesadores de alimentos, parrillas y tostadores, aspiradoras, otros electrodomésticos pequeños)) y por canal de distribución (tiendas multimarca, tiendas exclusivas, en línea y otros canales de distribución). El informe ofrece el tamaño del mercado y pronósticos para el mercado de electrodomésticos para el hogar en Estados Unidos en valor (USD millones) para todos los segmentos anteriores.

| Electrodomésticos mayores para el hogar | Refrigeradores |

| Congeladores | |

| Lavavajillas | |

| Lavadoras | |

| Hornos | |

| Aires acondicionados | |

| Otros productos mayores (placas eléctricas, cocinas, etc.) | |

| Electrodomésticos pequeños para el hogar | Cafeteras |

| Procesadores de alimentos | |

| Parrillas y tostadoras | |

| Aspiradoras | |

| Exprimidores y licuadoras | |

| Otros electrodomésticos pequeños (máquinas para gofres, cocedores de huevos, freidoras de aire, hervidor de agua, etc.) |

| Tiendas multimarca |

| Tiendas especializadas |

| Comercio electrónico |

| Otros canales de distribución |

| Electrodomésticos inteligentes/conectados |

| Electrodomésticos de alta eficiencia energética (≥ 5 estrellas, inverter) |

| Electrodomésticos convencionales |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por tipo de producto | Electrodomésticos mayores para el hogar | Refrigeradores |

| Congeladores | ||

| Lavavajillas | ||

| Lavadoras | ||

| Hornos | ||

| Aires acondicionados | ||

| Otros productos mayores (placas eléctricas, cocinas, etc.) | ||

| Electrodomésticos pequeños para el hogar | Cafeteras | |

| Procesadores de alimentos | ||

| Parrillas y tostadoras | ||

| Aspiradoras | ||

| Exprimidores y licuadoras | ||

| Otros electrodomésticos pequeños (máquinas para gofres, cocedores de huevos, freidoras de aire, hervidor de agua, etc.) | ||

| Por canal de distribución | Tiendas multimarca | |

| Tiendas especializadas | ||

| Comercio electrónico | ||

| Otros canales de distribución | ||

| Por tecnología | Electrodomésticos inteligentes/conectados | |

| Electrodomésticos de alta eficiencia energética (≥ 5 estrellas, inverter) | ||

| Electrodomésticos convencionales | ||

| Por región (Estados Unidos) | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de electrodomésticos para el hogar en Estados Unidos?

El tamaño del mercado de electrodomésticos para el hogar en Estados Unidos se sitúa en USD 90,06 mil millones en 2026.

¿Qué categoría de producto posee la mayor participación?

Los refrigeradores lideran con el 27,55% de participación en los ingresos de 2025.

¿A qué velocidad están creciendo los electrodomésticos inteligentes?

Los modelos inteligentes y conectados se están expandiendo a una CAGR del 15,95% hasta 2031.

¿Por qué la región Oeste está creciendo más rápido?

Los mandatos de electrificación, las altas tarifas eléctricas y la adopción temprana del hogar inteligente impulsan una CAGR del 5,48% para el Oeste.

¿Cuál es el impacto de los aranceles sobre el acero en los precios de los electrodomésticos?

Un arancel del 50% implementado en 2025 elevó los precios promedio de los electrodomésticos mayores un 4% en un solo mes.

¿Qué empresas están ampliando la fabricación en Estados Unidos?

GE Appliances, LG Electronics, Whirlpool y Miele anunciaron inversiones significativas en capacidad en Estados Unidos en 2025.

Última actualización de la página el: