Tamaño y Participación del Mercado de Electrodomésticos de Cocina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 323.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 393.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Cocina por Mordor Intelligence

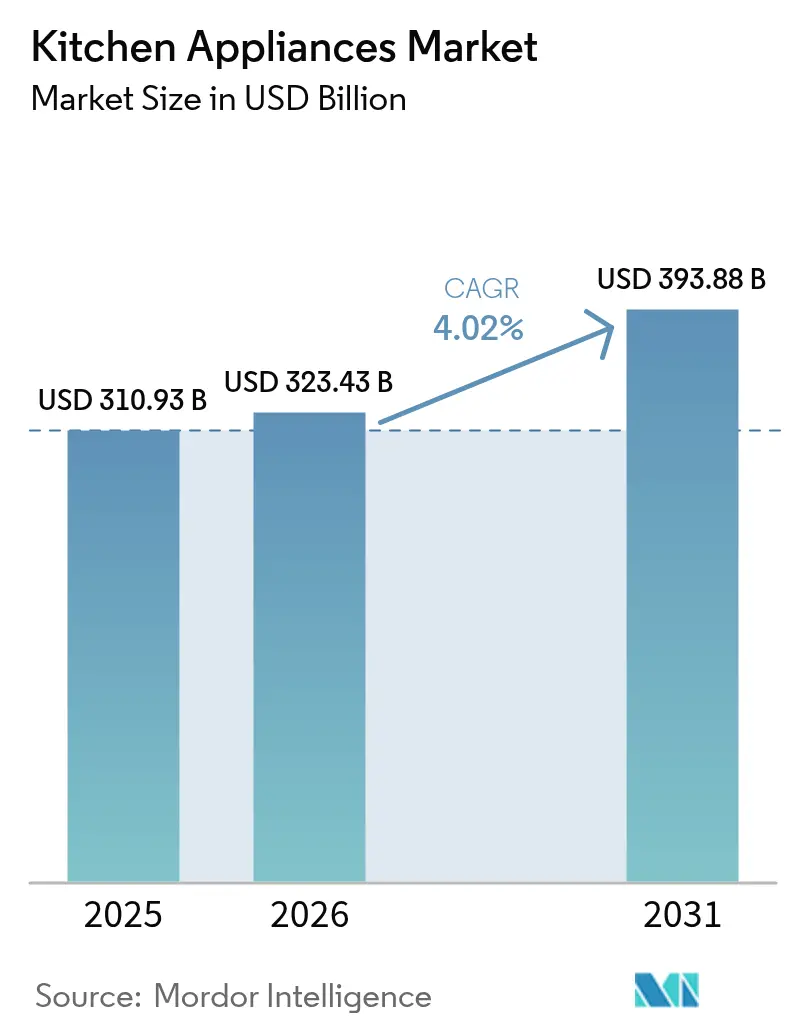

El tamaño del mercado de electrodomésticos de cocina alcanzó los 310,93 mil millones de USD en 2025, es de 323,43 mil millones de USD en 2026 y se proyecta que alcance los 393,88 mil millones de USD en 2031 a una CAGR del 4,02%. Los calendarios regulatorios en los Estados Unidos para lavavajillas, microondas y refrigeradores están adelantando los ciclos de reemplazo antes del cumplimiento normativo, generando demanda a corto plazo incluso cuando la saturación de los mercados maduros pesa sobre las ventas unitarias. Los límites de consumo en modo de espera y modo de espera en red de Europa, que comenzaron en mayo de 2025, están impulsando rediseños en la gestión de energía, con los responsables de políticas apuntando a importantes ahorros energéticos acumulados para finales de la década. La dinámica competitiva sigue siendo activa a medida que los líderes globales escalan la integración vertical, renuevan las carteras de productos con funciones habilitadas por IA y localizan la producción para gestionar aranceles y obligaciones de servicio bajo las normas de derecho a reparación.

Conclusiones Clave del Informe

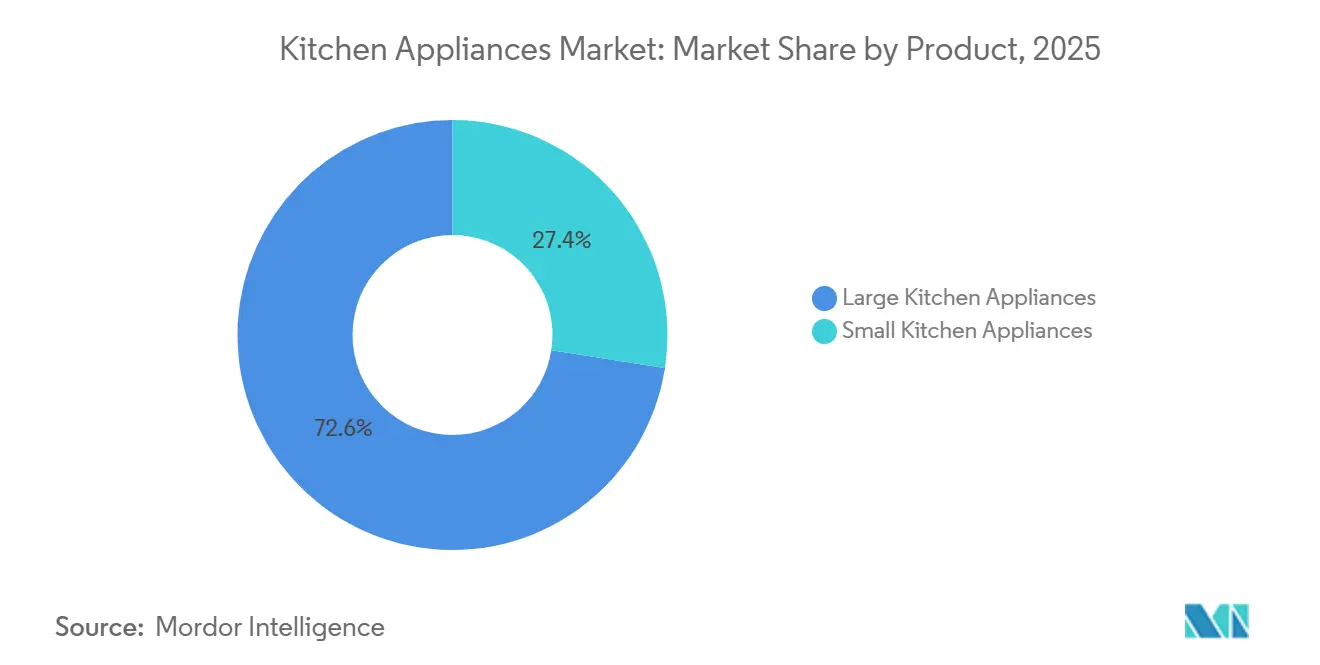

- Por producto, en el mercado de electrodomésticos de cocina, los electrodomésticos de cocina grandes lideraron con una participación de ingresos del 72,55% en 2025, mientras que se prevé que los electrodomésticos de cocina pequeños crezcan más rápido a una CAGR del 4,72% hasta 2031.

- Por usuario final, en el mercado de electrodomésticos de cocina, el segmento residencial mantuvo una participación del 59,20% en 2025, mientras que se proyecta que el comercial registre el mayor crecimiento a una CAGR del 5,03% hasta 2031.

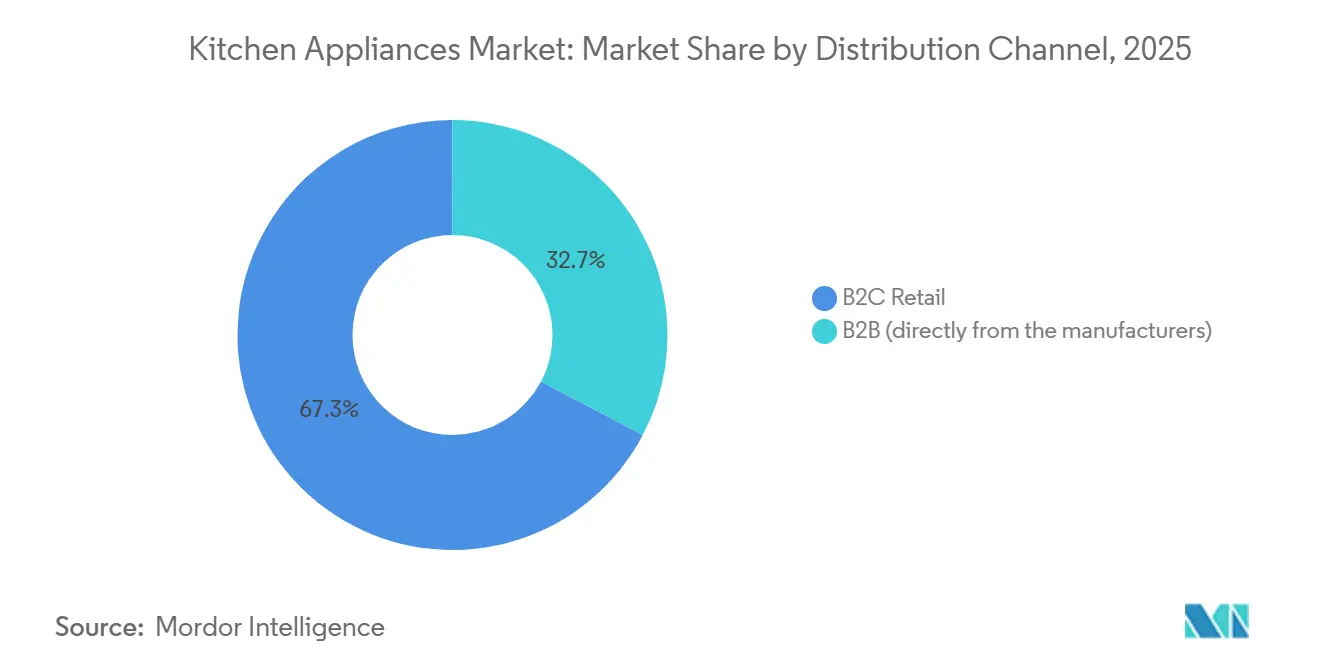

- Por canal de distribución, en el mercado de electrodomésticos de cocina, el B2C representó una participación del 67,30% en 2025, y el canal en línea es el subcanal de más rápido crecimiento a una CAGR del 5,78%.

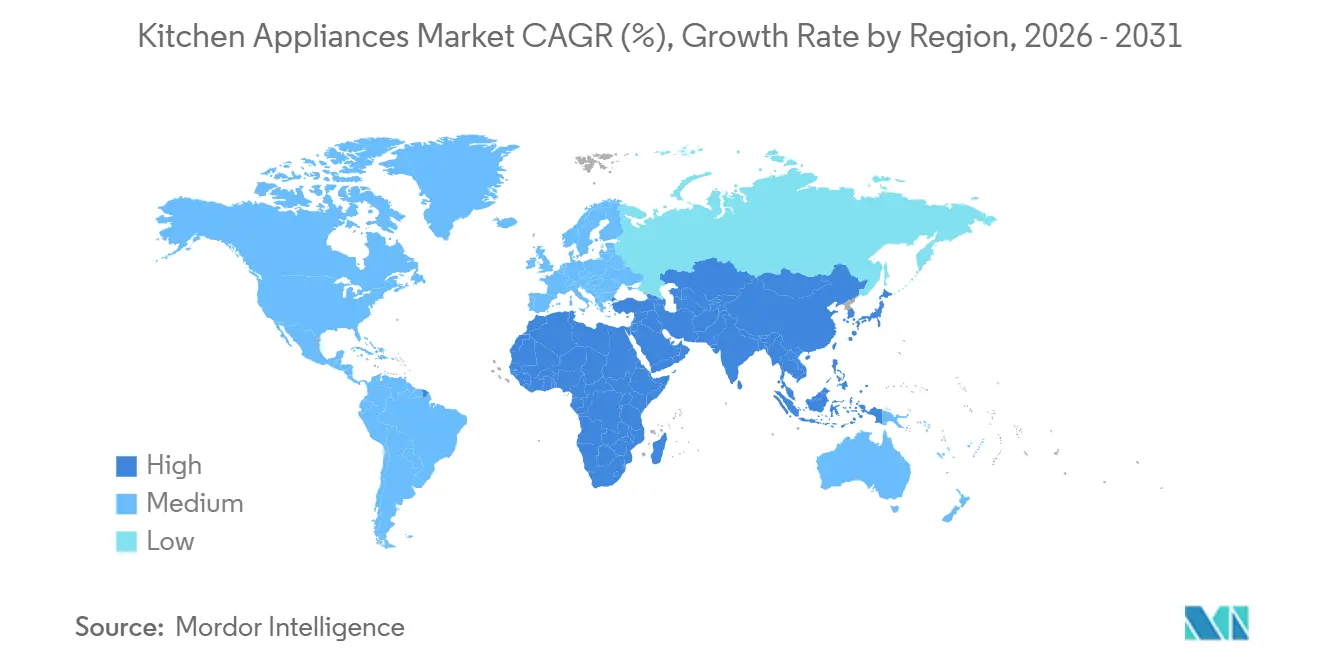

- Por geografía, en el mercado de electrodomésticos de cocina, América del Norte mantuvo una participación del 31,70% en 2025, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento a una CAGR del 5,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrodomésticos de Cocina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Adopción de Electrodomésticos Conectados Inteligentes Acelera los Ciclos de Actualización | +0.8% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Las Regulaciones de Eficiencia Energética Impulsan el Reemplazo de Refrigeradores y Lavavajillas Obsoletos | +0.6% | Global, con ganancias tempranas en los Estados Unidos, la Unión Europea y Japón | Corto plazo (≤ 2 años) |

| El Comercio Electrónico y el Omnicanal Amplían el Alcance, Especialmente para los Electrodomésticos de Cocina Pequeños | +0.5% | Asia-Pacífico como núcleo, Europa del Este, América del Norte | Mediano plazo (2-4 años) |

| La Premiumización y la Adopción de Cocinas Modulares Aumentan los Precios de Venta Promedio | +0.4% | América del Norte, Europa Occidental, el Oriente Medio | Largo plazo (≥ 4 años) |

| La Transición a Refrigerantes Naturales (R600a/R290) Crea Ciclos de Rediseño y Reemplazo | +0.5% | Impulsado por regulaciones de la Unión Europea, adopción voluntaria en América del Norte | Mediano plazo (2-4 años) |

| La Asistencia de Cocción Habilitada por IA Integrada en Hornos/Placas de Cocción Mejora la Usabilidad y las Tasas de Vinculación | +0.2% | América del Norte, Europa Occidental, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Electrodomésticos Conectados Inteligentes Acelera los Ciclos de Actualización

La funcionalidad conectada está pasando de ser una novedad a una utilidad, impulsando la intención de actualización más temprano en el ciclo de vida en el mercado de electrodomésticos de cocina. El refrigerador de cuatro puertas tipo puerta francesa GE Profile Smart 2026 de GE Appliances integra un escáner de código de barras Scan-to-List que se sincroniza con cámaras internas para proporcionar visibilidad en tiempo real, lo que refleja un movimiento hacia flujos de trabajo que ahorran tiempo en lugar de dispositivos independientes. La conectividad en el segmento económico también se está expandiendo, ya que BSH introdujo una línea de refrigeradores de puerta francesa con soporte completo de Matter, lo que indica que las marcas de gama media deben diferenciarse a través del software, el servicio y el mantenimiento predictivo, y no solo mediante casillas de verificación de Wi-Fi. El efecto ecosistema se profundiza con hornos de pared habilitados por IA que reconocen tipos de alimentos y sugieren configuraciones, convirtiendo los artículos de referencia de precio elevado en plataformas que vinculan a los usuarios con aplicaciones, accesorios y planes de servicio extendido. A medida que más dispositivos se conectan, la postura de seguridad se convierte en un criterio de compra, y los hitos de certificación como la Certificación de Seguridad IoT de TÜV Nord para las principales marcas establecen expectativas para el aprovisionamiento seguro, la aplicación de parches y la protección de datos. Estos cambios aumentan colectivamente las tasas de vinculación para suites conectadas, fomentan las compras de mayor valor y respaldan la resiliencia de precio/combinación en el mercado de electrodomésticos de cocina incluso cuando el crecimiento unitario se modera.

Las Regulaciones de Eficiencia Energética Impulsan el Reemplazo de Refrigeradores y Lavavajillas Obsoletos

Una cadencia continua de estándares de eficiencia está comprimiendo los horizontes de decisión para hogares y empresas, y ya es visible en la actividad de reemplazo anticipado en todo el mercado de electrodomésticos de cocina. El Departamento de Energía de los Estados Unidos finalizó nuevas fechas de cumplimiento para lavavajillas, microondas y refrigeradores, lo que llevó a los minoristas y fabricantes de equipos originales a realizar promociones previas al cumplimiento y programas de intercambio para liquidar el inventario más antiguo y establecer líneas de base de mayor eficiencia. En Europa, el Reglamento (UE) 2023/826 limita la potencia en modo de espera y modo de espera en red para muchos dispositivos domésticos, impulsando rediseños en la electrónica de control y la gestión de energía y apuntando a considerables ahorros energéticos acumulados para 2030 [1]Comisión Europea, "Reglamento de la Comisión (UE) 2023/826," EUR-Lex, eur-lex.europa.eu. El etiquetado voluntario continúa diferenciando a los mejores en su categoría, ya que el reconocimiento ENERGY STAR Most Efficient crea un nivel premium claro y dirige los reembolsos de las empresas de servicios públicos donde están disponibles. Los fabricantes integrados verticalmente con compresores propios y capacidades de inversor están mejor posicionados para gestionar los costos de rediseño y mantener la disciplina de precios durante la transición, a medida que la próxima ola de estándares entra en vigor. El mercado de electrodomésticos de cocina se beneficia de un impulso de reemplazo que compensa en parte la saturación en las regiones maduras.

La Premiumización y la Adopción de Cocinas Modulares Aumentan los Precios de Venta Promedio

Los hogares de alto poder adquisitivo están tratando la cocina como un espacio curado, lo que respalda precios de venta promedio más altos para los artículos integrados y de diseño en el mercado de electrodomésticos de cocina. Los lanzamientos premium de BSH, incluidos los hornos Serie 8 con reconocimiento de alimentos por IA y opciones de acabado ampliadas, tienen como objetivo combinar la comodidad con la estética en una sola decisión[2]BSH Hausgeräte, "Sala de prensa," BSH, bsh-group.com. La cartera de Whirlpool Corporation, con énfasis en los acabados de KitchenAid y CAFÉ, atiende a los renovadores que desean apariencias cohesivas que sostengan la mejora de la combinación incluso cuando el gasto discrecional es irregular. La refrigeración premium, como el modelo inteligente GE Profile a 4.899 USD, combina asistentes, visibilidad de inventario e integraciones de aplicaciones para convertir las ventas de hardware únicas en relaciones más largas con los clientes a través de planes de servicio y software. Los formatos empotrados que favorecen las puertas con panel y las instalaciones a ras están ganando participación en la vivienda urbana y los proyectos residenciales de gama alta, a medida que la planificación del espacio y la continuidad visual se vuelven más importantes. Este giro constante hacia formatos premium y suites conectadas eleva el precio/combinación en el mercado de electrodomésticos de cocina, al tiempo que amplía la oportunidad de accesorios y servicios posventa.

La Transición a Refrigerantes Naturales (R600a/R290) Crea Ciclos de Rediseño y Reemplazo

El impulso político hacia refrigerantes de bajo potencial de calentamiento global está impulsando un ciclo de rediseños y reemplazos tempranos tanto en electrodomésticos de cocina comerciales como residenciales. El régimen actualizado de gases fluorados de Europa y las normas nacionales están presionando a los fabricantes de equipos originales para que califiquen los sistemas basados en propano y actualicen la ingeniería de seguridad en componentes y recintos. En los Estados Unidos, el programa SNAP de la Agencia de Protección Ambiental continúa alineando los sustitutos aceptables para los refrigerantes de alto potencial de calentamiento global en la refrigeración doméstica y comercial, lo que influye en las nuevas construcciones y las renovaciones. Los compradores de servicios de alimentación comercial y supermercados están actuando antes de la aplicación total para asegurar ahorros en energía y mantenimiento, lo que favorece a los actores integrados verticalmente con compresores y experiencia en controles propios. Estratégicamente, las adquisiciones que amplían la distribución regional de sistemas conformes, como la compra por parte de Haier de un negocio de calentamiento de agua en Sudáfrica, permiten la venta cruzada en ciclos de reemplazo a medida que llegan nuevas normas. A medida que el suministro conforme escala, el mercado de electrodomésticos de cocina se beneficia de las mejoras de funciones y los ahorros de energía, incluso cuando la complejidad del diseño y los costos de certificación aumentan para los fabricantes de equipos originales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Costos de Insumos (Acero, Electrónica, Semiconductores) Presiona los Márgenes y los Precios al por Menor | -0.7% | Global, agudo en América Latina dependiente de importaciones y en Oriente Medio y África | Corto plazo (≤ 2 años) |

| La Saturación de los Mercados Maduros Alarga los Ciclos de Reemplazo y Suprime el Crecimiento Unitario | -0.5% | América del Norte, Europa Occidental, Japón | Largo plazo (≥ 4 años) |

| Los Mandatos de Derecho a Reparación y Reparabilidad Aumentan las Cargas de Costos de Diseño y Servicio | -0.3% | Estados Unidos, incluidos California, Colorado, Minnesota y Nueva York; Unión Europea en discusión. | Mediano plazo (2-4 años) |

| Los Límites Más Estrictos de Modo de Espera/Modo de Espera en Red Restringen los Conjuntos de Funciones Conectadas Siempre Activas | -0.2% | UE27, Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Costos de Insumos Presiona los Márgenes y los Precios al por Menor

Los movimientos rápidos en metales y electrónica han dificultado que las marcas de gama media protejan los márgenes, reduciendo la flexibilidad promocional en el mercado de electrodomésticos de cocina. Los equipos de compras han enfrentado una presión sostenida a medida que las cotizaciones de los proveedores aumentaron junto con los índices de insumos de fabricación más amplios, reflejados en las métricas de precios del Instituto para la Gestión del Suministro hasta mediados de 2025. En respuesta, los principales fabricantes de equipos originales han apostado por la integración vertical y la automatización de fábricas para reducir la exposición a componentes al contado y estabilizar los plazos de entrega. Los balances más grandes también permiten compromisos más tempranos para semiconductores y motores críticos, lo que puede moderar los costos de transferencia cuando surgen aranceles o interrupciones en el suministro. Las marcas más pequeñas sin piezas propias tienen menos margen de maniobra, lo que puede ralentizar las introducciones de nuevos productos o empujarlas hacia bandas de precios más estrechas. Estas dinámicas de costos añaden fricción a las escalas de precios y pueden amortiguar temporalmente la demanda unitaria en los puntos de entrada en el mercado de electrodomésticos de cocina cuando los minoristas ajustan los surtidos.

La Saturación de los Mercados Maduros Alarga los Ciclos de Reemplazo y Suprime el Crecimiento Unitario

Los altos niveles de propiedad en América del Norte, Europa Occidental y Japón están extendiendo los plazos de reemplazo, desplazando el énfasis hacia el precio/combinación y los servicios en el mercado de electrodomésticos de cocina. Los comentarios de los fabricantes de equipos originales desde finales de 2024 han indicado una recuperación más lenta en la actividad de vivienda en los Estados Unidos y un giro hacia artículos de referencia premium, garantías y servicios similares a suscripciones para generar valor en entornos de unidades planas. Las obligaciones de derecho a reparación que requieren disponibilidad de piezas y documentación de servicio pueden prolongar la vida útil y fomentar la reparación en lugar del reemplazo, lo cual es racional para los hogares sensibles al presupuesto. En los densos centros urbanos de Europa, las cocinas más pequeñas y la lavandería compartida limitan aún más el crecimiento de los formatos grandes, lo que presiona a las marcas a innovar en formatos compactos e integrados [3]Legislatura de California, "SB 244 Ley de Derecho a Reparación," Legislatura del Estado de California, leginfo.legislature.ca.gov. En este contexto, los actores líderes están invirtiendo en fabricación nacional y agilidad logística para defender su participación en los mercados maduros mientras capturan puntos de precio premium. El efecto neto es una expansión unitaria más suave pero trayectorias de ingresos más estables en el mercado de electrodomésticos de cocina, respaldadas por la premiumización y las estrategias de ecosistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Freidoras de Aire y los Electrodomésticos Empotrados Reconfiguran la Dinámica de la Categoría

Los electrodomésticos de cocina grandes representaron el 72,55% de la participación del mercado de electrodomésticos de cocina en 2025, mientras que se proyecta que los electrodomésticos de cocina pequeños avancen a una CAGR del 4,72% durante 2026-2031 a medida que la propiedad se amplía y los casos de uso de estilo de vida se diversifican. Dentro de los formatos pequeños, los dispositivos de cocción compactos, los hornos multifunción y las unidades de encimera conectadas se benefician de la escala del comercio electrónico y los puntos de precio de entrada que fomentan la prueba. El mercado de electrodomésticos de cocina está viendo un interés constante en métodos de cocción más saludables y rápidos que no requieren remodelaciones, lo que favorece a los electrodomésticos pequeños que ofrecen comodidad en espacios limitados. Las marcas están apuntando a la simplicidad de las aplicaciones y los ajustes preestablecidos que acortan las curvas de aprendizaje, y están tratando de anclar el compromiso repetido a través de contenido y accesorios. En el lado de los electrodomésticos grandes, los estándares de energía y los diagnósticos conectados son los principales desencadenantes de actualización, por lo que los fabricantes de equipos originales están empaquetando mayor eficiencia con funciones de autoservicio para reducir el tiempo de inactividad. El resultado es una cadencia equilibrada en el mercado de electrodomésticos de cocina, donde la innovación premium en la cima coexiste con lanzamientos frecuentes de dispositivos pequeños que renuevan la intención de compra entre los ciclos principales.

Los lavavajillas y los refrigeradores siguen siendo las categorías de reemplazo más visibles a medida que se endurecen los estándares y los niveles ENERGY STAR diferencian los ahorros anuales para los compradores que rastrean los costos de propiedad. La ventilación y las placas de cocción están ganando atención a medida que la inducción se vuelve más prevalente, con opciones integradas que agilizan la instalación y maximizan la flexibilidad de diseño en cocinas abiertas. Los especialistas en electrodomésticos pequeños continúan diversificándose en subnichos de bebidas, cocción y limpieza, ayudando al mercado de productos de electrodomésticos de cocina a capturar tareas incrementales sin esperar remodelaciones completas de la cocina. Las hojas de ruta de productos también reflejan un enfoque en las actualizaciones de software y los ecosistemas de accesorios que pueden extender la frescura después del lanzamiento, lo que beneficia a las categorías con ciclos de hardware más largos. Para la vida urbana compacta, los lanzamientos específicos enfatizan huellas pequeñas combinadas con rendimiento, como se ve en los nuevos hornos de alta velocidad y la refrigeración más estrecha para apartamentos y necesidades de envejecimiento en el hogar. En los segmentos grandes y pequeños, el mercado de electrodomésticos de cocina está estandarizando experiencias de aplicaciones simples, interoperabilidad de voz y bajo consumo en modo de espera para cumplir con las tendencias de política y las expectativas de los usuarios.

Por Usuario Final: La Automatización del Segmento Comercial Supera los Ciclos de Renovación Residencial

Los usuarios finales residenciales representaron el 59,20% de la participación del mercado de productos de electrodomésticos de cocina en 2025, sin embargo, se prevé que los compradores comerciales crezcan más rápido a una CAGR del 5,03% a medida que los servicios de alimentación, la hostelería y el catering por contrato aceleran los ciclos de renovación y la automatización. Los operadores de servicio rápido y catering enfatizan equipos programables y monitoreo conectado para el tiempo de actividad y la consistencia, lo que aumenta el atractivo de los hornos combinados avanzados, las máquinas lavavajillas y la refrigeración de alta capacidad. El impulso regulatorio en torno a los refrigerantes y la eficiencia también aumenta el ritmo del cambio en los supermercados y el comercio minorista de alimentos, donde el cambio a refrigerantes naturales y el uso de energía más estricto es una prioridad en las adquisiciones. Para las cocinas comerciales con horarios de operación extendidos, los ciclos de reemplazo se acortan debido a la mayor utilización, manteniendo el mercado de electrodomésticos de cocina respaldado incluso cuando el gasto del consumidor es irregular. Como resultado, la demanda de renovación comercial proporciona un contrapeso estructural a los reemplazos residenciales de movimiento más lento en las geografías maduras.

En los entornos residenciales, la nueva construcción, las reubicaciones y las remodelaciones a gran escala siguen representando la mayor parte de los electrodomésticos grandes, pero las reglas de disponibilidad de piezas y la transparencia del servicio están ayudando a muchos hogares a extender sus ciclos de vida de manera asequible. El crecimiento en hogares más pequeños y el envejecimiento en el hogar favorecen los lavavajillas compactos, las cocinas más delgadas y los refrigeradores bajo encimera que reducen el agacharse y se adaptan a espacios más reducidos. Los promotores de viviendas multifamiliares estandarizan paquetes conectados de gama media confiables para ofrecer comodidades inteligentes mientras gestionan los presupuestos de capital, lo que beneficia a los fabricantes de equipos originales con equipos de proyectos dedicados y presencia de servicio. El alcance comercial se está expandiendo a medida que los actores globales invierten en capacidad regional y asociaciones de canal para abastecer el catering por contrato y la hostelería, como lo evidencian las expansiones de fábricas orientadas a África y el Oriente Medio. Las fusiones y adquisiciones que mejoran la experiencia en empotrados y la distribución en la región Europa, Oriente Medio y África también están informando las estrategias de usuario final a medida que los grandes actores integran carteras para abordar tanto los casos de uso residencial como comercial.

Por Canal de Distribución: El Canal en Línea Interrumpe la Economía del Comercio Minorista Tradicional, Mientras el B2B se Concentra

Los canales B2C representaron el 67,30% del mercado de productos de electrodomésticos de cocina en 2025, mientras que el canal en línea es el subcanal de más rápido crecimiento a una CAGR del 5,78% a medida que mejoran el descubrimiento digital, la configuración y la entrega. El comercio minorista multimarca sigue siendo esencial para las demostraciones, la instalación en paquete y la recogida en el mismo día, pero los recorridos omnicanal reducen la fricción a través de la visualización en realidad aumentada y la comparación de especificaciones, reduciendo las devoluciones. Los puntos de venta exclusivos de marca apuntan a los compradores premium con experiencias curadas y servicios de instalación, convirtiendo las visitas a la tienda en paquetes de múltiples electrodomésticos para remodelaciones. Los modelos directos al consumidor mejoran el control sobre la comercialización y los datos de los clientes, lo que respalda los accesorios, los filtros y los anexos de garantía extendida más allá de las ventas iniciales. A medida que se acortan las ventanas de entrega y mejora la logística de instalación en el hogar, el papel del canal en línea en el mercado de electrodomésticos de cocina se amplía desde los electrodomésticos pequeños hasta los electrodomésticos grandes seleccionados.

La distribución B2B representó el 32,70% de las ventas de 2025 y continúa consolidándose en torno a la contratación directa del fabricante con promotores, grupos hoteleros y cadenas de servicios de alimentación que buscan precios por volumen, artículos de referencia estándar y cobertura de servicio nacional. Los canales de construcción y proyectos priorizan los plazos de entrega confiables y la fiabilidad de grado de especificación, lo que recompensa a los fabricantes de equipos originales con capacidad nacional y logística ajustada a los sitios de trabajo. Las herramientas de adquisición en línea también están ganando terreno para los flujos de reorden B2B y la gestión de garantías, lo que reduce la carga administrativa para los operadores con presencia en múltiples sitios. A medida que las marcas amplían los salones de exhibición virtuales y las herramientas de configuración, el mercado de productos de electrodomésticos de cocina se beneficia de una menor fricción en la consideración y una planificación de instalación más clara tanto en los recorridos del consumidor como del comercial.

Análisis Geográfico

América del Norte representó el 31,70% de los ingresos globales de 2025, y las perspectivas de crecimiento de la región reflejan una rotación de viviendas más lenta e intervalos de reemplazo más largos, parcialmente compensados por actualizaciones premium en el mercado de electrodomésticos de cocina. El entorno de políticas importa en esta región a medida que los estándares de eficiencia federales entran en vigor y varios estados adoptan reglas de reparabilidad que aumentan la disponibilidad del servicio y el acceso a las piezas. Los incentivos federales de Canadá para las renovaciones energéticas han respaldado el interés en actualizar los electrodomésticos más antiguos en las provincias con programas activos, añadiendo impulso a los reemplazos de electrodomésticos grandes. Los compromisos de relocalización de producción por parte de las marcas líderes mejoran la resiliencia de la cadena de suministro y reducen los plazos de entrega, ayudando a los minoristas a gestionar los surtidos a lo largo de las temporadas. Con una penetración madura en la mayoría de las categorías principales, el mercado de electrodomésticos de cocina en América del Norte depende de la mejora de la combinación, las suites conectadas y los servicios de vinculación para el crecimiento.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento a una CAGR del 5,42% hasta 2031, impulsada por la rápida urbanización en las ciudades secundarias, una clase media en ascenso y la expansión de la electrificación que está elevando la propiedad en las categorías clave. Las cadenas de suministro en la región sirven tanto a la demanda de exportación como a la doméstica, y los líderes tecnológicos en Corea y Japón continúan exportando artículos de referencia conectados premium para los hogares que desean funciones avanzadas. Las plataformas de comercio electrónico agilizan la distribución en todo el Sudeste Asiático, permitiendo a las marcas llegar a los clientes sin las densas redes de comercio minorista físico que benefician primero a los electrodomésticos pequeños y cada vez más a las unidades más grandes con entrega de servicio completo. A medida que los responsables de políticas regionales implementan estándares de mayor eficiencia y refrigerantes, los fabricantes de equipos originales están ofreciendo modelos conformes alineados con plataformas globales para escalar el volumen y el servicio a menores costos unitarios. Esta combinación de mayor acceso, infraestructura de comercio minorista digital y alineación de estándares posiciona al mercado de electrodomésticos de cocina en Asia-Pacífico para ganancias sostenidas tanto en los niveles de entrada como premium.

La trayectoria de Europa equilibra los mercados occidentales saturados con las periferias orientales de más rápido crecimiento, mientras que el Oriente Medio y África y América del Sur se benefician de la urbanización y la actividad de nueva construcción que impulsan las ventas de electrodomésticos grandes en paquete. Las reglas de modo de espera y modo de espera en red de la Unión Europea establecen objetivos de diseño claros para los dispositivos conectados y refuerzan la preferencia del consumidor por productos eficientes e interoperables en el mercado de electrodomésticos de cocina [4]Departamento de Energía de los Estados Unidos, "Programa de Estándares para Electrodomésticos y Equipos," Departamento de Energía de los Estados Unidos, energy.gov. En África y el Oriente Medio, las inversiones en capacidad por parte de los fabricantes de equipos originales globales tienen como objetivo atender la demanda regional con plazos de entrega más cortos, mientras que la venta cruzada a través de las huellas de distribución adquiridas acelera la entrada en nuevas categorías. Los principales fabricantes de América del Sur aprovechan las plantas locales para mitigar los aranceles de importación y la volatilidad cambiaria, lo que respalda el suministro constante y las ganancias de participación en las categorías principales. En todas estas regiones, el mercado de electrodomésticos de cocina se alinea con los ciclos de política, infraestructura y construcción, que determinan el ritmo de los reemplazos, las nuevas colocaciones y la premiumización.

Panorama Competitivo

El mercado de electrodomésticos de cocina sigue estando moderadamente concentrado, con Haier Smart Home, incluida GE Appliances, con aproximadamente el 17,4% del volumen global en 2025, y un grupo de competidores en los dígitos medios individuales en las principales categorías. Las ventajas de escala provienen de la fabricación de componentes propios, las asociaciones minoristas de larga data y la capacidad de asumir obligaciones de cumplimiento y servicio en grandes bases instaladas. Las inversiones estratégicas en capacidad en América del Norte tienen como objetivo asegurar la participación y la calidad del servicio en un entorno maduro e intensivo en promociones que recompensa el suministro constante y la instalación rápida. Las empresas con integración vertical pueden absorber la volatilidad de los insumos de manera más efectiva y pivotar más rápido a medida que cambian las regulaciones sobre refrigerantes, eficiencia y reparabilidad en el mercado de electrodomésticos de cocina.

Las hojas de ruta tecnológicas están diferenciando a los líderes premium de los disruptores de valor a medida que la asistencia de cocción habilitada por IA y los diagnósticos conectados se convierten en estándar en los niveles superiores. Los primeros movimientos en seguridad de datos y soporte del ciclo de vida están generando confianza a medida que crece la propiedad conectada, con certificaciones y compromisos de actualización inalámbrica que ahora forman parte del posicionamiento de marca. La expansión de la cartera a través de fusiones y adquisiciones sigue siendo activa en Europa y África a medida que los actores globales adquieren experiencia en empotrados y distribución regional para ampliar la cobertura de categorías. Las huellas de fábricas e investigación y desarrollo se están renovando para acercar las familias de productos clave a los centros de demanda, ayudando a gestionar los plazos de entrega y apoyando los surtidos específicos de canal en las rutas minoristas y B2B.

La adaptación regulatoria es una palanca competitiva a medida que las reglas de derecho a reparación, el Diseño Ecológico de la Unión Europea y las transiciones de refrigerantes reconfiguran los costos del ciclo de vida y los modelos de servicio en el mercado de productos de electrodomésticos de cocina. Los líderes que publican documentación de servicio, mantienen sólidas cadenas de suministro de piezas y estandarizan plataformas para una certificación eficiente logran menores costos de servicio y mayor satisfacción del cliente. Al mismo tiempo, las marcas de valor y las marcas propias están apuntando a los segmentos sensibles al precio, lo que mantiene la presión sobre los nombres establecidos para justificar las primas con beneficios tangibles de rendimiento y propiedad. Esta barra de pesas de innovación primero en IA en la cima y propuestas de valor afiladas en los puntos de entrada define la estrategia competitiva actual en el mercado de productos de electrodomésticos de cocina.

Líderes de la Industria de Electrodomésticos de Cocina

Haier Smart Home (Haier, GE Appliances)

Whirlpool Corporation

Midea Group

BSH Hausgeräte GmbH (Bosch, Siemens)

Electrolux Group (Electrolux, AEG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: KitchenAid lanzó su Horno de Pared Doble Inteligente con una cámara de cocción inteligente en KBIS 2026, extendiendo la diferenciación premium con visión artificial integrada.

- Febrero de 2026: Sharp anunció el Horno de Alta Velocidad Celerity a un precio de venta sugerido al público de 3.999,99 USD y un refrigerador de puerta francesa de 24 pulgadas para espacios pequeños, con disponibilidad prevista para la primavera de 2026.

- Enero de 2026: GE Appliances presentó su Refrigerador de Cuatro Puertas tipo Puerta Francesa GE Profile Smart con Asistente de Cocina a un precio de venta sugerido al público de 4.899 USD, con escaneo de código de barras Scan to List, integración con Instacart y cámaras internas.

- Enero de 2026: GE Appliances introdujo Hornos de Pared Inteligentes con tecnología de IA CookCam a un precio de venta sugerido al público de 3.499 USD, añadiendo reconocimiento de alimentos, monitoreo remoto y alertas de cocción.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de electrodomésticos de cocina como todos los dispositivos eléctricos o de combustible de nueva fabricación utilizados para preparar, cocinar y almacenar alimentos en cocinas residenciales o comerciales, abarcando unidades grandes como refrigeradores, hornos, placas de cocción, campanas extractoras, lavavajillas y pequeñas máquinas de encimera, incluidas licuadoras, freidoras de aire y cafeteras. Las variantes inteligentes y convencionales se valoran a precios de fábrica antes de los márgenes minoristas.

Exclusión del alcance: Excluimos de la valoración los equipos de segunda mano, la mano de obra de instalación, las piezas de posventa y la carpintería integrada.

Descripción general de la segmentación

- Por Producto

- Electrodomésticos de Cocina Grandes

- Refrigeradores y Congeladores

- Lavavajillas

- Campanas Extractoras

- Placas de Cocción

- Hornos

- Otros Electrodomésticos de Cocina Grandes

- Electrodomésticos de Cocina Pequeños

- Procesadores de Alimentos

- Licuadoras y Batidoras

- Parrillas y Asadores

- Freidoras de Aire

- Cafeteras

- Cocinas Eléctricas

- Tostadoras

- Hervidores Eléctricos

- Hornos de Encimera

- Otros Electrodomésticos de Cocina Pequeños (panificadoras, gofreadoras, cocedores de huevos, etc.)

- Electrodomésticos de Cocina Grandes

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- B2C/Minorista

- Tiendas Multimarca

- Puntos de Venta Exclusivos de Marca

- En Línea

- Otros Canales de Distribución

- B2B (directamente de los fabricantes)

- B2C/Minorista

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a fabricantes de electrodomésticos, importadores, grandes minoristas y plataformas de comercio electrónico en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Sus perspectivas sobre los precios de venta promedio, los ciclos de reemplazo y las próximas regulaciones cubren las brechas de información y nos permiten ajustar con precisión los supuestos.

Investigación documental

Los analistas de Mordor comienzan con conjuntos de datos públicos autorizados que mapean la producción, el comercio y el stock instalado. Extraemos flujos codificados por HS de UN Comtrade y aduanas nacionales, datos de stock de electrodomésticos de la Agencia Internacional de Energía, finalizaciones de viviendas del US Census y Eurostat, e índices de ingresos de la OCDE para identificar cambios en la demanda. Organismos comerciales como la Association of Home Appliance Manufacturers, la European Federation of Catering Equipment Manufacturers y la China Household Electrical Appliances Association complementan estos insumos con ratios de combinación de productos y referencias de eficiencia.

Los archivos de empresas, el análisis de patentes de Questel y las noticias seleccionadas en Dow Jones Factiva profundizan nuestra comprensión de la difusión tecnológica y los puntos de precio, mientras que D&B Hoovers proporciona divisiones de ingresos a nivel de empresa que orientan las ponderaciones por categoría. Las fuentes enumeradas son meramente ilustrativas; muchas referencias adicionales sustentan la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsión

Un modelo descendente convierte la producción nacional más el comercio neto en un conjunto de demanda para 2025. Luego, se utilizan agregaciones de proveedores muestreados para validar los totales. Variables clave como las finalizaciones de nuevas viviendas, el ingreso disponible de los hogares, el gasto en renovación, la participación del comercio electrónico y los mandatos de eficiencia energética alimentan una regresión multivariante que proyecta los valores hasta 2030. Donde los insumos granulares siguen siendo escasos, los alineamos con los totales macroeconómicos mediante ajustes ponderados acordados con los encuestados. El análisis de escenarios mide la sensibilidad a la inflación de precios y la adopción de electrodomésticos inteligentes.

Ciclo de validación de datos y actualización

Nuestros resultados pasan por filtros de anomalías, revisión por pares en múltiples etapas y aprobación de la dirección. Los informes se actualizan cada año, con revisiones intermedias activadas por retiros importantes del mercado, cambios de política o interrupciones en el suministro, para garantizar que los clientes reciban la perspectiva más reciente.

Por qué nuestra línea base de electrodomésticos de cocina inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de productos, niveles de precios y ritmos de actualización; sin embargo, nuestro alcance claramente definido y la actualización anual mantienen vigente la línea base de 2025.

Los principales factores de brecha incluyen que algunos editores agregan mobiliario de cocina, otros omiten dispositivos de encimera y varios fijan las conversiones de divisas a tasas históricas, todo lo cual infla o deflacta los totales en comparación con los modelos en tiempo real de Mordor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 310.93 B | Mordor Intelligence | |

| USD 291.30 B | Global Consultancy A | Agrega mobiliario de cocina y HVAC, ajuste comercial limitado |

| USD 242.32 B | Trade Journal B | Excluye dispositivos de encimera, horizonte de reemplazo conservador |

| USD 539.69 B | Industry Think-Tank C | Agrupa gadgets de confort del hogar, utiliza tipos de cambio fijos de 2019 |

La comparación destaca que, una vez eliminada la expansión del alcance o las definiciones restrictivas, el enfoque disciplinado de Mordor ofrece una línea base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de electrodomésticos de cocina y qué tan rápido crecerá hasta 2031?

El tamaño del mercado de electrodomésticos de cocina es de 323,43 mil millones de USD en 2026 y se proyecta que alcance los 393,88 mil millones de USD en 2031 a una CAGR del 4,02%.

¿Qué regiones lideran y cuáles crecen más rápido en el mercado de electrodomésticos de cocina?

América del Norte lideró con el 31,70% de los ingresos globales en 2025, mientras que se prevé que Asia-Pacífico crezca más rápido al 5,42% hasta 2031.

¿Qué segmentos de producto y usuario final son más importantes en el mercado de electrodomésticos de cocina?

Los electrodomésticos de cocina grandes representaron el 72,55% de los ingresos de 2025, y el segmento residencial el 59,20%, mientras que los electrodomésticos de cocina pequeños y el segmento comercial son los de más rápido crecimiento con CAGR del 4,72% y 5,03%, respectivamente.

¿Cómo están afectando las regulaciones de los Estados Unidos y la Unión Europea al mercado de electrodomésticos de cocina en 2026?

Los plazos de eficiencia del Departamento de Energía están adelantando los reemplazos, y los límites de modo de espera de la Unión Europea están impulsando rediseños en la gestión de energía, acelerando conjuntamente los lanzamientos conformes y las promociones en los canales.

¿Qué papel desempeñan las funciones conectadas y habilitadas por IA en las decisiones de compra?

La conectividad, la simplicidad de las aplicaciones y la asistencia de cocción por IA están aumentando las tasas de vinculación para las suites premium y ayudando a justificar precios más altos en los ciclos de renovación y actualización.

¿Qué empresas están configurando la dinámica competitiva en el mercado de electrodomésticos de cocina?

Haier Smart Home lidera por volumen global, mientras que GE Appliances, BSH, Whirlpool Corporation, Midea Group, Samsung Electronics y Electrolux Group influyen en la estrategia a través de inversiones en capacidad, ecosistemas de productos y preparación regulatoria.

Última actualización de la página el: