Tamaño y Participación del Mercado de Máquinas de Café

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Café por Mordor Intelligence

El tamaño del mercado de máquinas de café fue valorado en 19,02 mil millones de USD en 2025 y se estima que crecerá desde 20,03 mil millones de USD en 2026 hasta alcanzar los 26,77 mil millones de USD en 2031, a una CAGR del 5,60% durante el período de previsión (2026-2031).

El impulso refleja un contexto de oferta ajustada y una demanda firme, ya que el precio del indicador compuesto de la Organización Internacional del Café se mantuvo elevado durante 2025 mientras las existencias finales se reducían, lo que reforzó las actualizaciones de equipos tanto en los canales domésticos como en los de servicios de alimentación[1]Organización Internacional del Café, "Organización Internacional del Café," ico.org. Los compradores residenciales continuaron siendo el ancla de los volúmenes, mientras que los operadores comerciales invirtieron en cafeteras conectadas y plataformas superautomáticas que reducen las necesidades de formación y mantienen la consistencia de las bebidas en los momentos de mayor demanda. Las máquinas de café de filtro mantuvieron el mayor volumen por tipo de producto, aunque los sistemas de cápsulas y monodosis avanzaron con mayor rapidez a medida que los formatos monodosis premium ganaron aceptación. Europa sostuvo la mayor base de ingresos, mientras que Asia-Pacífico registró la trayectoria de crecimiento más rápida impulsada por la urbanización, la adopción del café de especialidad y el aumento de los ingresos que respaldan las plataformas automatizadas y de grano a taza.

Conclusiones Clave del Informe

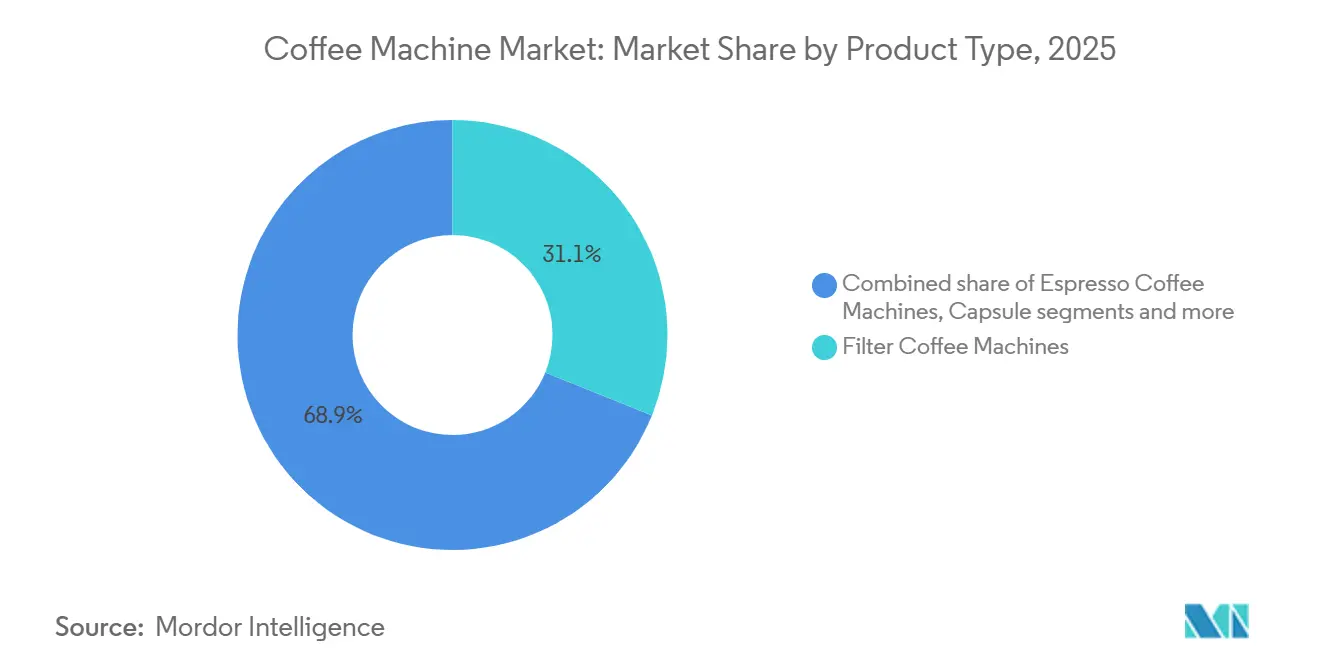

- Por tipo de producto, las máquinas de café de filtro representaron una participación del 31,10% del tamaño del mercado de máquinas de café en 2025, mientras que se proyecta que los sistemas de cápsulas y monodosis se expandan a una CAGR del 7,60% hasta 2031.

- Por nivel de automatización, las máquinas totalmente automáticas / superautomáticas lideraron con el 74,60% de la participación del mercado de máquinas de café en 2025, y se proyecta que la misma categoría crezca a una CAGR del 6,50% hasta 2031.

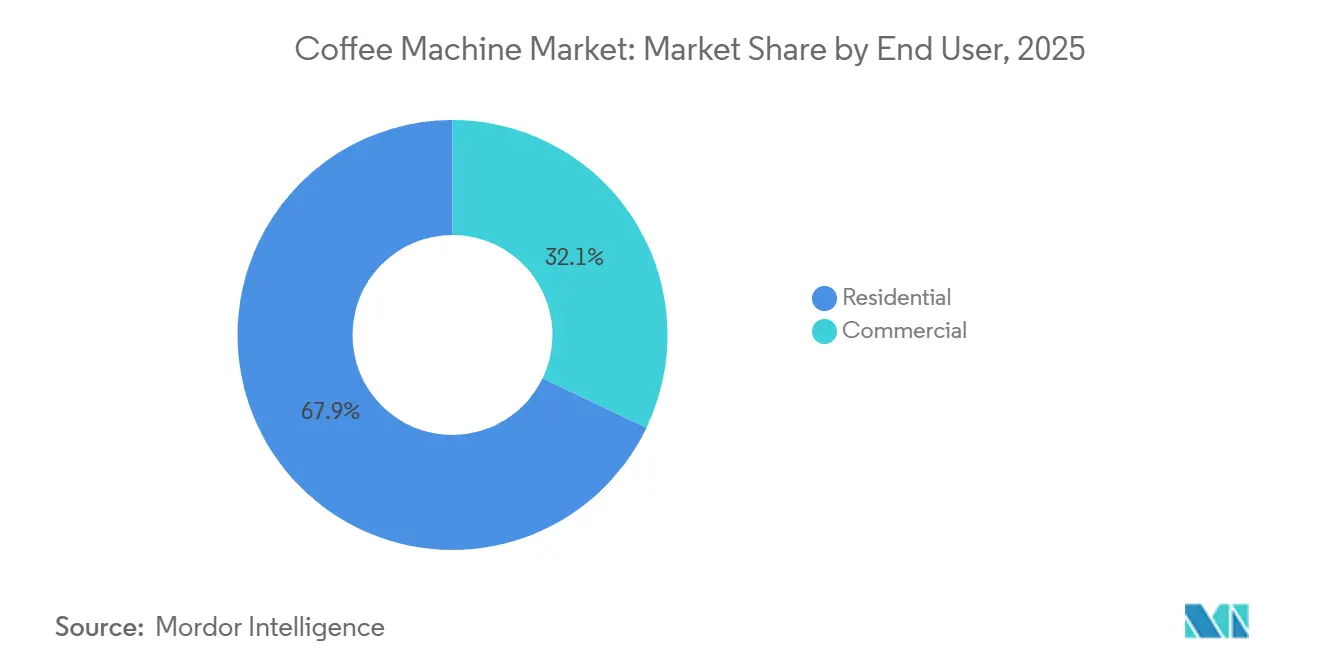

- Por usuario final, el segmento residencial representó el 67,90% de la participación del mercado de máquinas de café en 2025, y se proyecta que el segmento residencial avance a una CAGR del 6,20% hasta 2031.

- Por canal de distribución, los canales B2C representaron una participación del 67,20% del tamaño del mercado de máquinas de café en 2025, y se prevé que el B2C se expanda a una CAGR del 6,90% hasta 2031.

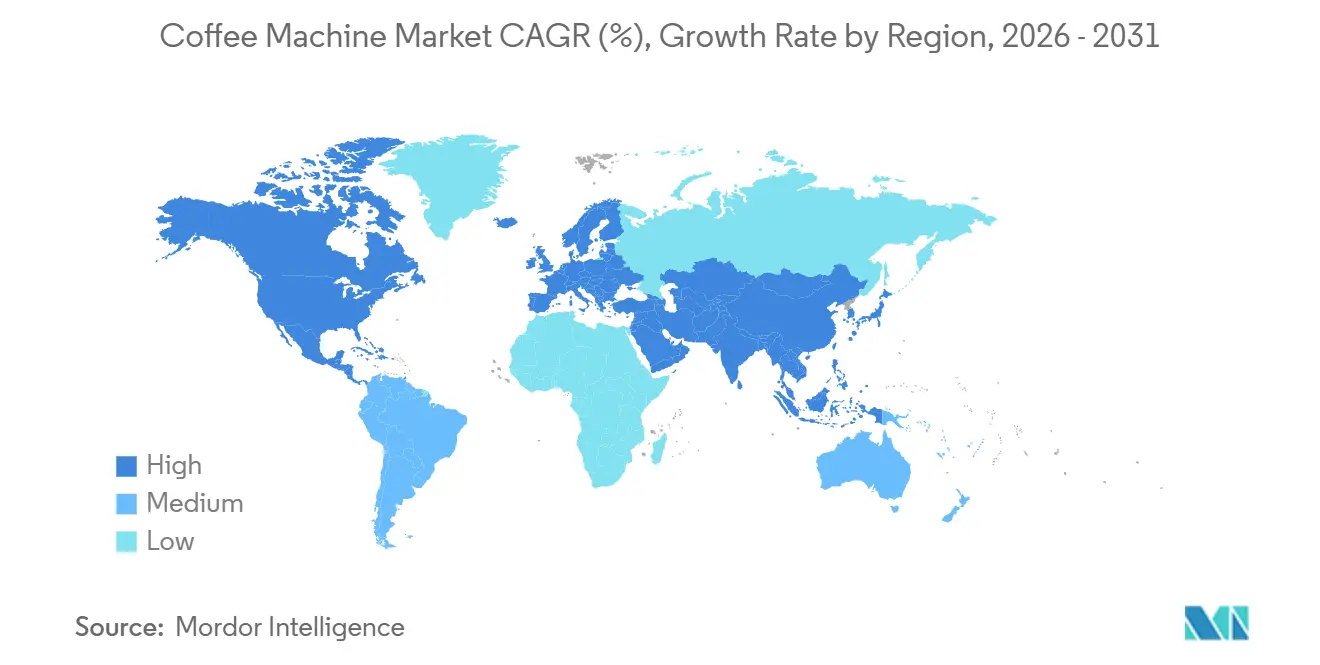

- Por geografía, Europa representó una participación del 38,60% del tamaño del mercado de máquinas de café en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 7,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Máquinas de Café

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Consumo de Café Per Cápita | +1.2% | Global, con mayor impacto en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Tendencia hacia Estilos de Vida de Preparación en Casa | +1.8% | América del Norte y Europa como núcleo, con expansión hacia el APAC urbano | Corto plazo (≤ 2 años) |

| Expansión de la Huella de Cafeterías de Especialidad que Impulsa la Demanda Aspiracional | +0.9% | Global, con concentración en centros urbanos | Largo plazo (≥ 4 años) |

| Ciclo de Innovación en Cafeteras Inteligentes y Conectadas | +1.4% | Adopción temprana en América del Norte y Europa, seguida por APAC | Mediano plazo (2-4 años) |

| Auge de los Formatos de Conveniencia Monodosis | +1.1% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente Penetración de Hogares Inteligentes y Electrodomésticos Conectados | +0.8% | América del Norte y Europa a la cabeza, con expansión hacia el APAC urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Café Per Cápita

El consumo global aumentó en 2025-2026 a 173,85 millones de sacos de 60 kilogramos, respaldado por una producción de 178,85 millones de sacos y el quinto año consecutivo de reducción de las existencias finales, lo que mantuvo la disciplina de la oferta en el centro de atención. En Estados Unidos, la participación en el consumo de café de especialidad alcanzó un máximo de 14 años en la primavera de 2025, llegando al 46% de los adultos en base diaria y señalando un grupo de demanda más profundo para las bebidas de cafetería y las máquinas domésticas de alto rendimiento[2]Asociación Nacional del Café, "El consumo de café de especialidad alcanza un máximo de 14 años," ncausa.org. El mismo período de la encuesta mostró que el 43% de los adultos consumió bebidas a base de espresso en la semana anterior, lo que refuerza el atractivo de los dispositivos centrados en la extracción y los sistemas de leche integrados que ofrecen una calidad consistente. La base de consumidores de China se aceleró a medida que De'Longhi reportó un crecimiento de ingresos de dos dígitos en el primer semestre de 2025, con el mercado representando alrededor del 6% de las ventas del grupo, lo que indica una creciente aceptación de la propiedad de máquinas de grano a taza y totalmente automáticas entre los consumidores urbanos. Los grupos más jóvenes amplificaron la tendencia, ya que el 64% de los estadounidenses de entre 25 y 39 años declararon haber tomado café de especialidad en la semana anterior en 2025, lo que se tradujo en actualizaciones persistentes de los equipos domésticos y compras de mayor valor en los canales minoristas y en línea. Estas señales de demanda sostuvieron el mercado de máquinas de café a medida que los hogares y los lugares de trabajo priorizaron la calidad de extracción consistente, flujos de trabajo más rápidos y un mejor rendimiento energético en el uso cotidiano.

Tendencia hacia Estilos de Vida de Preparación en Casa

La preparación en casa siguió siendo un hábito central en 2025, reflejado en los envíos de cafeteras y en la penetración de los principales tipos de dispositivos en los hogares. Keurig Dr Pepper envió 10,4 millones de cafeteras en 2024, un aumento del 7,3% interanual, incluso cuando las monodosis se mantuvieron estables, lo que ilustra que la base instalada y los ciclos de actualización continuaron expandiéndose a pesar de la sensibilidad al precio de los consumibles. En enero de 2025, la penetración en los hogares de Estados Unidos alcanzó el 62% para las cafeteras de goteo, el 42% para las cafeteras monodosis, el 15% para las máquinas de grano a taza y el 12% para las máquinas de espresso, confirmando una amplia adopción en las categorías de conveniencia y premium. Nespresso amplió el enfoque en el ciclo de vida en el hogar con programas de reacondicionamiento RELOVE en 21 mercados y avanzó en el uso de aluminio reciclado y en los pilotos de cápsulas compostables, apoyando las compras alineadas con la sostenibilidad. Las etiquetas energéticas en Suiza y los límites de apagado automático en la Unión Europea continuaron impulsando los dispositivos residenciales hacia un menor consumo anual, lo que fortaleció la propuesta de valor de las máquinas eficientes que reducen las pérdidas en modo de espera y optimizan los ciclos de calentamiento.

Expansión de la Huella de Cafeterías de Especialidad que Impulsa la Demanda Aspiracional

La adopción profesional de la automatización ganó ritmo a medida que las cadenas buscaban calidad consistente, mantenimiento modular y telemetría que reduce las interrupciones del servicio. WMF introdujo la plataforma espresso NEXT para ofrecer perfiles de estilo barista con asistencia de automatización, manteniendo al mismo tiempo los elementos artesanales que resuenan con los operadores que buscan calidad junto con eficiencia laboral. El impulso de las bebidas de especialidad continuó influyendo en los menús, ya que los datos de Estados Unidos mostraron que las bebidas a base de espresso alcanzaron un consumo semanal del 43% entre los adultos en la primavera de 2025, lo que fomentó las inversiones en equipos que estandarizan las texturas de la leche y los flujos de trabajo de extracción. Franke destacó la conectividad en la nube, las actualizaciones inalámbricas y el diagnóstico remoto en sus demostraciones en ferias comerciales, señalando el papel estratégico del control de toda la flota en entornos de alto rendimiento. La convergencia de la demanda de bebidas premium y la gestión digital de flotas creó un ciclo de refuerzo en el que los operadores de cafeterías despliegan máquinas habilitadas para IoT para garantizar la calidad a escala, optimizar los programas de mantenimiento y reducir el costo total de propiedad.

Ciclo de Innovación en Cafeteras Inteligentes y Conectadas

La conectividad de los dispositivos y la preparación definida por software pasaron de ser diferenciadores a expectativas convencionales en los segmentos premium. Bosch lanzó las máquinas de espresso totalmente automáticas de las Series 300 y 800 con Home Connect, acceso a recetas de Coffee World, controles por voz y diagnóstico remoto, ofreciendo hasta 35 opciones de bebidas y favoritos almacenados en perfiles de usuario. Las carteras profesionales y domésticas de De'Longhi avanzaron a través de la conectividad y la telemetría que mejoran la programación predictiva del servicio y reducen el tiempo de inactividad, lo que respaldó el crecimiento de los ingresos y la resiliencia de los márgenes en 2025. Nestlé amplió el ecosistema Vertuo con control de extracción basado en código de barras y destacó Nescafé Dolce Gusto Neo como una iniciativa de crecimiento para 2025, alineando la personalización con la conveniencia para los usuarios domésticos. UNIC, parte de Electrolux Professional Group, anunció una colaboración para integrar tecnología de calentamiento instantáneo de agua diseñada para mitigar la cal y ampliar los intervalos de servicio, ilustrando cómo la arquitectura de calentamiento contribuye a la estabilidad y los costos del ciclo de vida. Las actualizaciones de cumplimiento normativo, como la IEC 60335-2-75:2024, añadieron límites de temperatura en superficies calientes, marcaciones y requisitos para calentadores de electrodos en aparatos dispensadores comerciales, reforzando las expectativas de seguridad de referencia para las flotas conectadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales y del Ciclo de Vida de los Sistemas Premium | -0.8% | Global, con mayor impacto en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Reacción Regulatoria y del Consumidor ante los Residuos de Cápsulas de Uso Único | -0.6% | Europa y América del Norte a la cabeza, con expansión global | Mediano plazo (2-4 años) |

| Meseta de Demanda en Mercados Maduros Saturados | -0.5% | Principalmente América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Cuellos de Botella en Semiconductores y Logística que Limitan la Oferta | -0.4% | Global, con impacto agudo en segmentos de productos de alta tecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y del Ciclo de Vida de los Sistemas Premium

Los precios premium crearon obstáculos de adopción para los hogares orientados al valor, especialmente en mercados donde el ingreso discrecional sigue siendo ajustado. Las máquinas de las Series 300 y 800 de Bosch se lanzaron a un precio de entre 699 y 2.299 USD, un rango que se alinea con la porción de rango medio-alto a premium del mercado de máquinas de café. Las líneas totalmente automáticas de WMF están posicionadas por encima de los 1.176 USD para uso comercial compacto y de oficina de alta gama, lo que indica que las funciones conectadas y los sistemas de leche a menudo conllevan costos iniciales más elevados a pesar de las ganancias de eficiencia a largo plazo. El Oracle Jet de Breville destacó el calentamiento optimizado energéticamente y la texturización automatizada de la leche, aunque las divulgaciones fiscales de 2025 de la empresa reconocieron la presión sobre los márgenes vinculada a la logística y la dinámica arancelaria, lo que indica que la innovación premium debe coexistir con un estricto control de costos. Los fabricantes también enfrentan los costos indirectos del cumplimiento de las normas de seguridad y etiquetado energético, junto con las obligaciones de datos e informes donde programas como ENERGY STAR establecen límites de energía en reposo y durante la preparación para las cafeteras comerciales, lo que influye en la selección de componentes y los ciclos de prueba[3]Agencia de Protección Ambiental de EE. UU., "Requisitos del Programa ENERGY STAR para Cafeteras Comerciales – Versión 1.1," energystar.gov. Las vías de reacondicionamiento buscan ampliar el acceso a través de unidades certificadas de segunda vida, como se observa en el modelo de servicio de larga data de JURA y el programa RELOVE de Nespresso, mientras que Tchibo y koorvi lanzaron una plataforma digital de intercambio en 2025 para recuperar y revender máquinas usadas.

Reacción Regulatoria y del Consumidor ante los Residuos de Cápsulas de Uso Único

Las brechas de política e infraestructura configuraron el desafío de los residuos para los sistemas monodosis a medida que los regímenes de Responsabilidad Extendida del Productor a nivel estatal y los modelos de devolución liderados por los productores evolucionaron en América del Norte y Europa. Keurig Dr Pepper amplió las soluciones a través de K Cycle para clientes comerciales y los servicios de devolución por correo K Cycle At Home, al tiempo que reportó una reciclabilidad o compostabilidad del 96% en el total de sus envases en 2024 y documentó los logros de recuperación de materiales en Canadá. Nespresso reportó una tasa de reciclaje global del 35% en 2024, respaldada por más de 100.000 puntos de recogida y la colaboración con programas nacionales como el esquema Podback del Reino Unido y el sistema de Bolsa Amarilla de Alemania, lo que amplió el acceso a vías de eliminación responsable. Las universidades y las empresas exploraron modelos institucionales que reducen los volúmenes de residuos, destacados por el programa reutilizable de la Universidad Estatal de Arizona, que apunta a una desviación significativa a escala mediante el uso repetido de componentes duraderos. Una evaluación del ciclo de vida de 2025 comparó una máquina de monodosis y una cafetera de goteo, y encontró que ambas plataformas enfrentaban restricciones de diseño para el desmontaje, lo que subraya el valor de los diseños modulares, los sujetadores de liberación rápida y los subconjuntos estandarizados para mejorar la recuperación al final de la vida útil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Cápsulas se Aceleran en Medio del Dominio del Filtro Premium

Las máquinas de café de filtro mantuvieron una participación del 31,10% en 2025, impulsadas por una fuerte penetración en los hogares y cafeteras certificadas que garantizan estándares consistentes de temperatura y extracción. Se proyecta que los sistemas de cápsulas y monodosis crezcan a una CAGR del 7,60% durante 2026-2031, respaldados por formatos compostables y preparación guiada por código de barras para resultados repetibles. Para enero de 2025, el 62% de los hogares de Estados Unidos poseía cafeteras de goteo, mientras que el 42% tenía cafeteras monodosis, lo que refleja un equilibrio entre conveniencia y capacidad en el mercado de máquinas de café. Nespresso aumentó las inversiones en Vertuo y amplió los programas de sostenibilidad, mejorando la circularidad de las cápsulas y promoviendo la propiedad de máquinas duraderas. La Asociación de Café de Especialidad validó nuevas cafeteras domésticas en 2025, garantizando el cumplimiento de los estándares de extracción Golden Cup.

Los sistemas de grano a taza alcanzaron el 15% de propiedad en los hogares de Estados Unidos para enero de 2025, ayudados por modelos conectados que integran molienda, dosificación y texturización de leche. La Serie 800 de Bosch introdujo funciones de Home Connect como Coffee Playlist y control por voz, simplificando las preferencias de múltiples usuarios. Las regulaciones ambientales influyeron en el desarrollo de cápsulas, con Keurig lanzando K-Rounds, libres de plástico y aluminio, y ampliando los programas de eliminación bajo su hoja de ruta de envases circulares. Nespresso reportó que el 100% de las cápsulas de la Línea Original utilizan un 80% de aluminio reciclado y el 95% para Vertuo, junto con cápsulas compostables en casa a base de papel en 14 países. Los estándares AHAM proporcionaron métodos de prueba uniformes para las cafeteras domésticas, mientras que ENERGY STAR estableció puntos de referencia energéticos para las cafeteras comerciales por lotes, orientando las etiquetas de los productos y las decisiones de adquisición.

Por Nivel de Automatización: El Dominio de las Totalmente Automáticas Impulsado por los Imperativos de Reducción de Mano de Obra

Las plataformas totalmente automáticas y superautomáticas mantuvieron una participación de mercado del 74,60% en 2025, con una CAGR proyectada del 6,50% hasta 2031, impulsadas por la demanda de los operadores de consistencia y la reducción de las necesidades de formación en locales de alto rendimiento. Las flotas comerciales priorizan la capacidad de servicio modular y la conectividad, lo que permite actualizaciones remotas de menús y diagnósticos para reducir las visitas de técnicos y el tiempo de inactividad. En Host Milano 2025, WMF y SEB Professional presentaron plataformas digitales que ofrecen soluciones multimarca para cafeterías, hostelería, oficinas y comercio minorista. Franke destacó la conectividad en la nube, las actualizaciones remotas y el hardware de bajo consumo energético alineado con los objetivos de costo y sostenibilidad.

La norma IEC 60335-2-75:2024 introdujo disposiciones sobre superficies calientes y calentadores de electrodos, garantizando que las funciones avanzadas cumplan con las protecciones de seguridad de referencia. Las máquinas semiautomáticas siguen siendo relevantes en las cafeterías premium y los hoteles boutique, donde la artesanía y el espectáculo visual impulsan la demanda. Plataformas como el espresso NEXT de WMF combinan los flujos de trabajo tradicionales con la automatización para mantener la consistencia preservando el elemento humano. Los sistemas optimizados energéticamente, como el Victoria Arduino Eagle One, reducen el consumo de energía en un 35% y el impacto ambiental en un 23%, mientras que el calentamiento instantáneo de agua de UNIC minimiza la cal y amplía los intervalos de mantenimiento. Las máquinas totalmente automáticas dominan los entornos de cadenas y autoservicio, mientras que las semiautomáticas anclan los formatos artesanales, lo que refleja una clara jerarquía de mercado.

Por Usuario Final: El Segmento Residencial Consolidado; El Canal Comercial se Moderniza

El sector residencial representó el 67,90% de la demanda de usuarios finales en 2025, con una CAGR proyectada del 6,20% hasta 2031. La fuerte adopción en los hogares de sistemas de goteo, monodosis, grano a taza y espresso impulsa este crecimiento. Keurig Dr Pepper envió 10,4 millones de cafeteras en 2024, reforzando la base instalada a pesar de los volúmenes planos de monodosis, lo que refleja la sensibilidad al precio y la demanda de dispositivos duraderos. Los datos de la Asociación Nacional del Café de 2025 mostraron una penetración en los hogares del 62% para las cafeteras de goteo, el 42% para las cafeteras monodosis, el 15% para las de grano a taza y el 12% para las máquinas de espresso. Nespresso amplió Vertuo en América del Norte, centrándose en la innovación del café frío y la capacidad de producción para satisfacer los gustos en evolución. El mercado residencial valora cada vez más los diseños energéticamente eficientes y los controles avanzados de leche y extracción para experiencias similares a las de una cafetería en casa.

La demanda comercial representó el 32,10% en 2025, ya que los operadores priorizaron la calidad consistente utilizando flotas conectadas para estandarizar menús y texturas. WMF, Schaerer y Franke enfatizaron la limpieza automatizada, el manejo de múltiples tipos de leche y las actualizaciones inalámbricas para optimizar el rendimiento en horas pico. Hamilton Beach amplió sus instalaciones en el sector de servicios de alimentación, destacando los electrodomésticos para leches de origen vegetal alineados con las tendencias de las cafeterías. Los estándares de ENERGY STAR para cafeteras comerciales por lotes y las directrices de adquisición federal influyeron en las compras. En Europa y Suiza, las normas de etiquetado y apagado automático configuraron las características de las máquinas, favoreciendo las plataformas que reducen las pérdidas en modo de espera y permiten un calentamiento rápido.

Por Canal de Distribución: Los Canales B2C Aprovechan el Comercio Electrónico; Las Ventas Directas B2B Optimizan el Costo Total de Propiedad

Los canales B2C mantuvieron el 67,20% de la distribución en 2025, con una CAGR proyectada del 6,90% hasta 2031. Este crecimiento proviene del comercio minorista especializado, los puntos de venta multimarca y las ventas directas en línea, mejorando el descubrimiento, la agrupación de productos y el compromiso posventa. Nespresso logró un crecimiento de dos dígitos en el comercio electrónico mientras expandía sus boutiques, manteniendo el control del recorrido del consumidor de extremo a extremo y apoyando el reacondicionamiento de máquinas y la devolución de cápsulas donde fuera factible. El programa de certificación de la Asociación de Café de Especialidad en 2024 aumentó la confianza del consumidor en las cafeteras premium de goteo y de servicio múltiple, reduciendo los riesgos percibidos y fomentando las actualizaciones desde los dispositivos de nivel básico. A medida que las marcas refinan las estrategias de datos propios a través de aplicaciones y suscripciones, los canales en línea complementan las tiendas vinculando los avisos de mantenimiento a las compras de filtros y descalcificadores.

El B2B representó el 32,8% de la participación de mercado en 2025, atendiendo a los servicios de alimentación, oficinas, hostelería y comercio minorista con ventas directas, acuerdos de servicio plurianuales y mantenimiento basado en telemetría. La cartera de conectividad de Franke permitió la comunicación bidireccional, la gestión centralizada de menús y la resolución de problemas de forma remota para alinearse con el tráfico en horas pico. WMF y SEB Professional presentaron ecosistemas de bebidas integrados en Host Milano 2025, que abarcan café, zumos, agua y servicios digitales para clarificar los costos de propiedad. Hamilton Beach destacó su presencia comercial global y sus asociaciones en el sector de servicios de alimentación, subrayando el papel de los equipos especializados en cafeterías y restaurantes de servicio rápido. Las normas de adquisición pública de Estados Unidos promueven las cafeteras certificadas por ENERGY STAR, estableciendo puntos de referencia de rendimiento que influyen en los productos residenciales a medida que las plataformas escalan entre categorías.

Análisis Geográfico

Europa representó el 38,60% de los ingresos globales en 2025, impulsada por culturas maduras de café de especialidad en el norte y el sur de Europa y sólidas redes minoristas y de boutiques que vinculan los equipos con los ecosistemas de cápsulas. Las regulaciones de eficiencia energética, incluidos los límites de apagado automático en fábrica y los mandatos de etiquetado, redujeron el consumo anual de los dispositivos residenciales y fomentaron los modos de cero consumo en espera. Nespresso alcanzó una tasa de reciclaje global del 35% para las cápsulas de aluminio en 2024, respaldada por una amplia cobertura de recogida, mientras que Podback y los esquemas nacionales de clasificación ampliaron las opciones de eliminación en mercados clave como el Reino Unido y Alemania. El desempeño de De'Longhi en los nueve meses de 2025 reflejó una fuerte demanda de máquinas de café domésticas, aprovechando el diseño y la innovación que resuenan con los consumidores europeos. Los fabricantes de máquinas comerciales como WMF y Franke se centraron en la digitalización, la gestión remota y la versatilidad de los sistemas de leche, alineándose con los formatos de cafeterías urbanas en el mercado de máquinas de café[4]WMF, "Comunicados de Prensa: Máquinas de Café Profesionales WMF," aboutwmf.com.

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,80% hasta 2031, con la urbanización impulsando la penetración del café de especialidad en China, India y Australia. El aumento de los ingresos disponibles respalda la automatización premium y los sistemas de grano a taza. A principios de 2025, De'Longhi reportó un crecimiento de ingresos de dos dígitos en China, destacando la demanda de máquinas domésticas de calidad de cafetería. Versuni India Home Solutions (Philips Domestic Appliances) amplió su categoría de espresso en el ejercicio fiscal 2023-2024, preparándose para un crecimiento constante de la demanda en las principales metrópolis y apoyando la colocación en múltiples niveles de precio. El Departamento de Agricultura de Estados Unidos estima las importaciones de café de Japón para 2025-2026 en 6,0 millones de sacos, mientras que Nestlé amplió las opciones listas para consumir y en formato frío en toda la región de Asia-Pacífico, incluidas las bebidas domésticas de estilo barista. En Australia y Nueva Zelanda, los ingresos disponibles estables y la alta conciencia sobre el café de especialidad sostuvieron el ciclo de actualización de equipos de encimera premium en el mercado de máquinas de café.

América del Norte, liderada por Estados Unidos, registró 23,8 millones de sacos de importaciones de café y 26,6 millones de sacos de consumo en 2025-2026, lo que refleja un mercado estable para equipos y consumibles. Los datos de la Asociación Nacional del Café de 2025 mostraron que el 66% de los adultos estadounidenses beben café a diario, con bebidas de especialidad y pedidos a través de aplicaciones en máximos históricos, complementando el fuerte uso en el hogar. Los envíos de cafeteras de Keurig Dr Pepper en 2024 demostraron resiliencia a pesar de la elasticidad de precios de las monodosis. Canadá amplió la aceptación de cápsulas K-Cup en la recogida selectiva y las iniciativas de reacondicionamiento en Van Houtte. El Departamento de Agricultura de Estados Unidos proyectó a Brasil en 63,0 millones de sacos y a Colombia en 13,8 millones de sacos en 2025-2026, configurando las expectativas de precios y la demanda de equipos en los canales residenciales y de servicios de alimentación en el mercado de máquinas de café.

Panorama Competitivo

Keurig Dr Pepper envió 10,4 millones de cafeteras en 2024, manteniendo su posición de liderazgo en los mercados de preparación monodosis de Estados Unidos y Canadá, impulsada por la adopción en los hogares de formatos orientados a la conveniencia. WMF mantuvo una participación global del 28% en máquinas profesionales automáticas, reforzando el liderazgo de Groupe SEB en las plataformas de café comercial. Los segmentos residenciales siguieron siendo competitivos, con De'Longhi, Bosch, Philips, JURA y Breville centrados en la eficiencia energética, las texturas de la leche y la conectividad para un mantenimiento simplificado. Las marcas intensificaron la competencia ampliando el reacondicionamiento, la telemetría IoT y las características de bajo consumo energético, junto con modelos de suscripción para filtros, descalcificadores y cápsulas.

La sostenibilidad y la transformación digital configuraron las estrategias en 2025. Keurig Dr Pepper reportó una reciclabilidad del 96% en toda su cartera de envases en 2024, avanzando en los programas K-Cycle y de devolución por correo para mejorar las opciones de recuperación. Nespresso alcanzó una tasa de reciclaje global del 35% para las cápsulas de aluminio en 2024, amplió las cápsulas compostables a base de papel a 14 países y fijó como objetivo mejorar las tasas de reciclaje para 2030. De'Longhi elevó sus perspectivas para 2025, citando una fuerte demanda de equipos de café domésticos y rendimiento profesional, respaldada por inversiones en marca y liderazgo en diseño. Breville diversificó la fabricación hacia México y el Sudeste Asiático para mitigar la exposición arancelaria en los productos de 120 voltios, mientras invertía en plataformas premium como Oracle Jet y cafeteras de goteo conformes con la Asociación de Café de Especialidad. Franke presentó soluciones conectadas con actualizaciones inalámbricas y análisis de flotas, mejorando la economía del servicio para los operadores de cadenas.

El rendimiento energético y la circularidad ofrecieron oportunidades de innovación. El interruptor de cero energía de JURA abordó el desperdicio en tiempo de inactividad en las máquinas domésticas premium. El Eagle One de Victoria Arduino combinó el calentamiento instantáneo con la recuperación de calor para reducir el consumo de energía en las cafeterías de tercera ola, donde la sostenibilidad influye en las adquisiciones. La integración del calentamiento instantáneo de agua de UNIC mejoró el tiempo de actividad y la vida útil de los componentes en entornos profesionales. Los programas de reacondicionamiento ganaron impulso, incluido el RELOVE de Nespresso en 21 mercados y el modelo de comercio digital de Tchibo en 2025. El negocio de Keurig Dr Pepper en Canadá documentó altas tasas de reacondicionamiento que apoyan la desviación de residuos de vertederos. Los nuevos actores disruptivos como Scanomat y BrewBird enfatizaron los materiales reciclables y las cápsulas de granos compostables, aunque la escala sigue siendo limitada.

Líderes de la Industria de Máquinas de Café

Keurig Dr Pepper

Nestlé Nespresso

De'Longhi Group

Panasonic

Breville Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Cropster amplió su presencia global adquiriendo la plataforma de tostado surcoreana Firescope. Esta adquisición fortaleció sus soluciones de tostado y control de calidad basadas en la nube para profesionales del café.

- Agosto de 2025: Breville presentó su máquina de espresso Oracle Dual Boiler de próxima generación. La máquina contaba con una estabilidad de temperatura superior y funcionalidades habilitadas para Wi-Fi, mostrando los avances en la innovación premium de espresso doméstico.

- Junio de 2025: De'Longhi amplió su línea de espresso doméstico con el lanzamiento de La Specialista Touch y Dedica Duo. Estas máquinas tenían como objetivo ofrecer un rendimiento de calidad barista para los usuarios domésticos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de máquinas de café como equipos fabricados en fábrica que preparan café mediante procesos de goteo, espresso, cápsula, cápsula monodosis o grano a taza, tanto para uso doméstico como en el sector de servicios de alimentación, y cuyo valor se captura al precio de venta del fabricante. Los equipos dedicados exclusivamente al tostado industrial, las molinillos vendidos por separado y los quioscos de vending quedan fuera del alcance.

Exclusión del alcance: Los accesorios, los molinillos independientes y las unidades reacondicionadas no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Producto

- Máquinas de Café Espresso

- Máquina de Café de Filtro/Goteo

- Máquina de Café de Cápsulas/Monodosis

- Máquinas de Café de Grano a Taza

- Otros Tipos de Productos (Moka, Prensa Francesa, etc.)

- Por Nivel de Automatización

- Semiautomática

- Totalmente Automática / Superautomática

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- Canales B2C

- Tiendas Multimarca

- Puntos de Venta de Marca Exclusiva

- En Línea

- Otros Canales de Distribución

- Canal B2B (directamente de los fabricantes)

- Canales B2C

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a distribuidores en Europa, responsables de compras de cadenas de cafeterías en América del Norte y minoristas de electrodomésticos en Asia-Pacífico. Sus perspectivas sobre los precios de venta promedio, las preferencias de automatización y los ciclos de reemplazo nos ayudaron a validar los volúmenes de envío estimados a partir de datos secundarios y a ajustar los supuestos de demanda regional.

Investigación documental

Los analistas comenzaron con datos abiertos de fuentes como los códigos de importación de UN Comtrade para cafeteras domésticas y comerciales, tablas de producción de la Organización Internacional del Café, registros de eficiencia energética (ENERGY STAR y EU Ecodesign), aranceles aduaneros publicados por la USITC y volúmenes de ventas publicados por la National Coffee Association. Estos se cotejaron con los informes 10-K de las empresas y presentaciones para inversores para evaluar la distribución de ingresos por formato de producto. Las bases de datos por suscripción, D&B Hoovers para datos financieros de empresas, Dow Jones Factiva para noticias de envíos y Questel para tendencias de patentes, ayudaron a establecer referencias sobre la intensidad competitiva y los ciclos de innovación. Las fuentes anteriores ilustran, sin agotar, el conjunto más amplio examinado por los analistas de Mordor para la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsión

Una combinación de enfoques descendente y ascendente parte de estadísticas globales de producción y comercio, que luego se ajustan por inventarios en canal y flujos de unidades reacondicionadas, antes de ser filtradas adicionalmente mediante tasas de penetración en hogares, recuentos de cafeterías, progresión del precio de venta promedio, crecimiento del ingreso disponible, estándares regulatorios de energía e intervalos de reemplazo de sistemas de cápsulas. Las consolidaciones de proveedores seleccionados y las verificaciones de ASP × unidades muestreadas confirman los totales. Las previsiones aplican regresión multivariante con el PIB per cápita, la urbanización y la densidad de cafeterías como indicadores adelantados, mientras que el análisis de escenarios captura posibles cambios en el consumo en el hogar en el período pospandemia.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por tres revisiones de analistas, verificaciones de anomalías frente a series temporales externas y reconciliación de varianzas con retroalimentación de expertos. Nuestro equipo actualiza cada doce meses, activando actualizaciones intermedias cuando ocurren eventos materiales, aranceles comerciales, cambios regulatorios y grandes fusiones, de modo que los clientes reciban la línea de base verificada más reciente.

Por qué la línea de base de máquinas de café de Mordor Intelligence se mantiene sólida

Las cifras publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, amplitud geográfica y cadencias de previsión. Nuestra rigurosa selección de alcance, actualización anual y modelado de doble vía amortiguan dichas variaciones.

Los principales factores de diferencia frente a otros estudios incluyen si se contabilizan las máquinas comerciales, si se incluyen las primas de precio de los modelos inteligentes conectados, el momento de la conversión de divisas y la agresividad con que se proyecta la adopción de cápsulas.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 18,90 B (2025) | Mordor Intelligence | - |

| USD 12,10 B (2025) | Global Consultancy A | Excluye unidades superautomáticas y varios mercados emergentes; se basa principalmente en datos de ventas al por menor |

| USD 11,88 B (2024) | Trade Journal B | Contabiliza únicamente formatos domésticos; se actualiza bienalmente y aplica ASP fijos sin ajustes por inflación |

Estas comparaciones muestran que, al combinar datos verificados de producción y comercio con verificaciones de precios primarias y una cadencia de revisión anual, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del espacio global de máquinas de café hasta 2031?

Se sitúa en 20,03 mil millones de USD en 2026 y se proyecta que alcance los 26,77 mil millones de USD en 2031 a una CAGR del 5,6%, lo que refleja una demanda resiliente en el hogar y despliegues comerciales conectados.

¿Qué tipos de productos y niveles de automatización lideran o crecen más rápido en las máquinas de café?

Las máquinas de filtro lideran el volumen con una participación del 31,10%, mientras que los sistemas de cápsulas y monodosis son los de mayor crecimiento con una CAGR del 7,60%, y las plataformas totalmente automáticas dominan el 74,60% de las ventas de automatización con una perspectiva de crecimiento del 6,50%.

¿Cómo están evolucionando los usuarios residenciales y comerciales en su adopción de máquinas de café?

El segmento residencial representa el 67,90% con una perspectiva de crecimiento del 6,20%, mientras que el comercial mantiene el 32,1% y enfatiza las superautomáticas, la telemetría y las cafeteras de bajo consumo energético para gestionar los costos laborales y operativos.

¿Qué regiones son más importantes para el crecimiento del mercado de máquinas de café hasta 2031?

Europa contribuyó con el 38,60% de los ingresos de 2025, y Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,80%, respaldada por la urbanización y la adopción del café de especialidad en China, India y el Sudeste Asiático.

¿Qué políticas y normas están configurando el rendimiento energético y de seguridad en las máquinas de café?

La Versión 1.1 de ENERGY STAR de EE. UU. establece límites de energía en reposo y durante la preparación para las cafeteras comerciales, la UE limita el apagado automático residencial a 30 minutos con pruebas EN 60661, y la IEC 60335-2-75:2024 actualiza la seguridad para los aparatos dispensadores comerciales.

¿Cómo están afectando los mandatos de sostenibilidad y Responsabilidad Extendida del Productor a los sistemas monodosis?

Los productores están invirtiendo en infraestructura circular, avanzando en cápsulas compostables y reciclables, ampliando los programas de devolución por correo y recogida selectiva, y reportando tasas de reciclaje crecientes, lo que configura los formatos de monodosis y los lanzamientos de máquinas compatibles.

Última actualización de la página el: