Tamaño y Participación del Mercado de Pequeños Electrodomésticos de Cocina de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

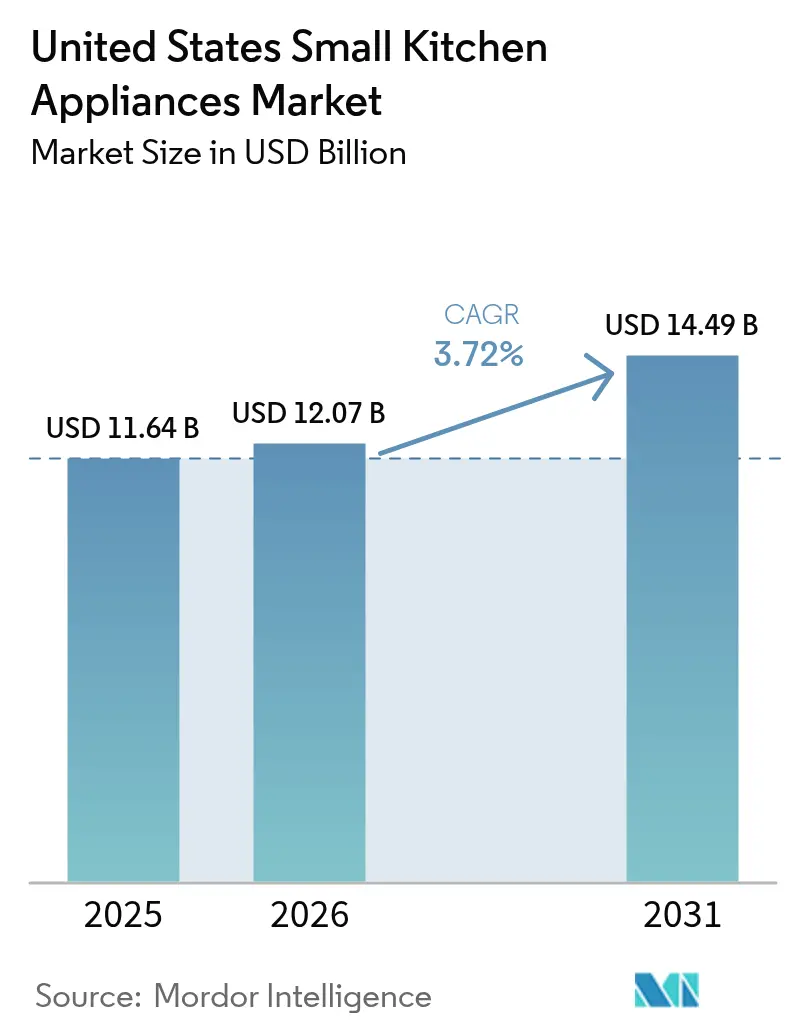

| Tamaño del mercado en el año base (2025) | 11.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pequeños Electrodomésticos de Cocina de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Pequeños Electrodomésticos de Cocina de los Estados Unidos fue valorado en USD 11,64 mil millones en 2025 y se estima que crecerá desde USD 12,07 mil millones en 2026 hasta alcanzar USD 14,49 mil millones en 2031, a una CAGR del 3,72% durante el período de previsión (2026-2031).

Esta trayectoria futura se sustenta en el creciente número de hogares constituidos, el interés persistente en la preparación de comidas en casa y la acelerada adopción de productos inteligentes y multifuncionales. Los horarios de trabajo remoto e híbrido mantienen a más estadounidenses cocinando durante el día, mientras que la premiumización impulsa al alza los precios de venta promedio. Los fabricantes están reposicionando sus cadenas de suministro para mitigar la exposición arancelaria, y los incentivos públicos para modelos de bajo consumo energético están ampliando la base de clientes elegibles. Al mismo tiempo, la legislación sobre el derecho a la reparación alarga la vida útil de los productos, lo que impulsa a las empresas a innovar más allá de la demanda de simple reemplazo.

Conclusiones Clave del Informe

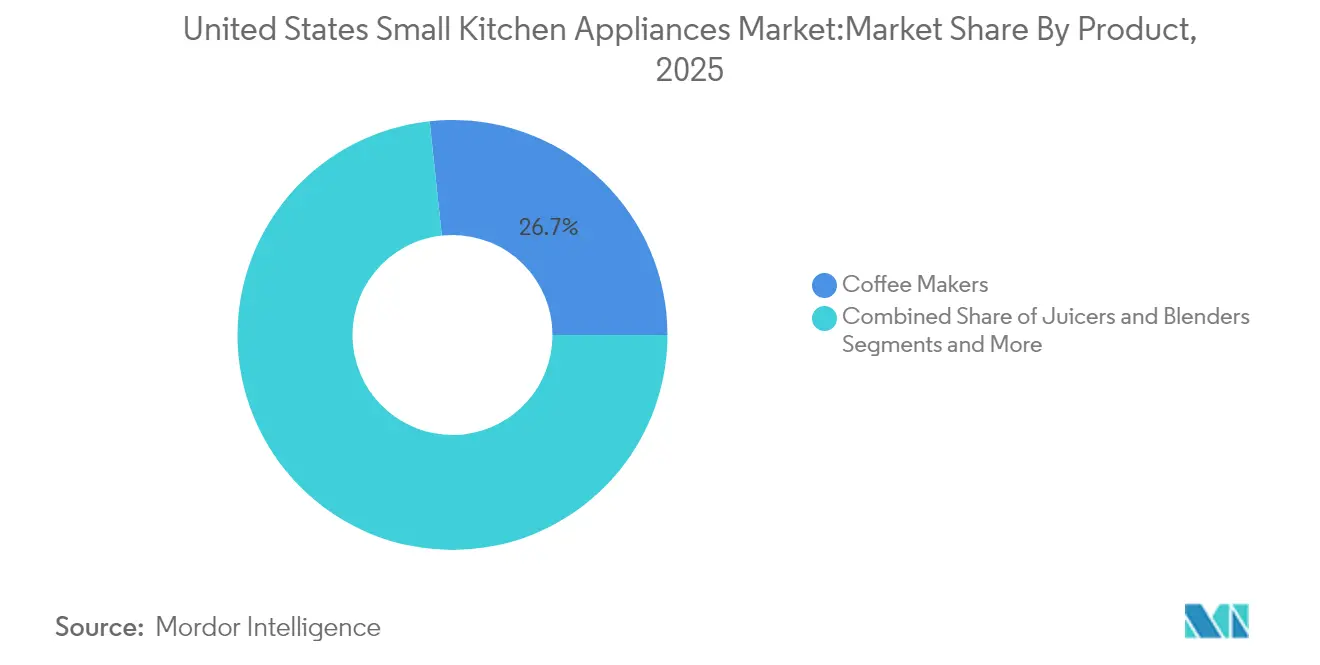

- Por producto, las cafeteras lideraron con una participación de ingresos del 26,70% en el mercado de pequeños electrodomésticos de cocina de los Estados Unidos en 2025, mientras que las freidoras de aire avanzan con una CAGR del 6,29% hasta 2031.

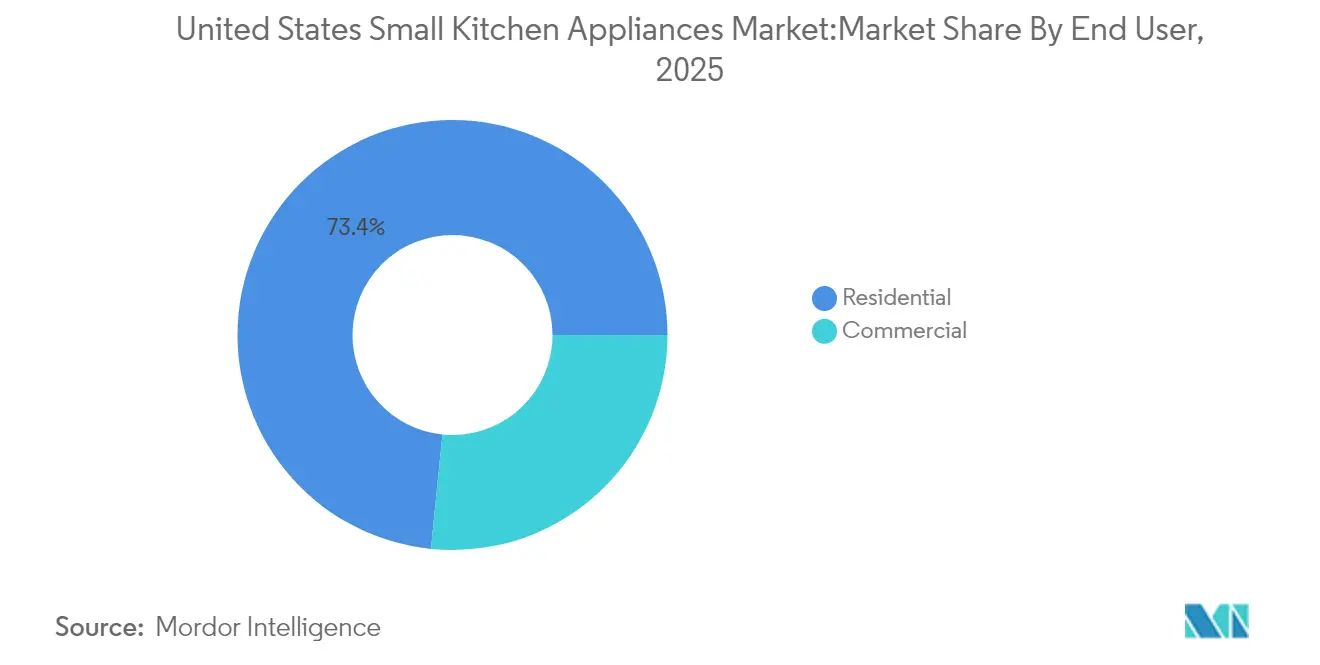

- Por usuario final, las aplicaciones residenciales representaron el 73,40% de la participación del mercado de pequeños electrodomésticos de cocina de los Estados Unidos en 2025; se proyecta que la demanda comercial crecerá a una CAGR del 5,44% hasta 2031.

- Por canal de distribución, en el mercado de pequeños electrodomésticos de cocina de los Estados Unidos, el comercio minorista en línea representó el 75,80% de las ventas B2C y está proyectado para expandirse a una CAGR del 5,73% hasta 2031, redefiniendo las estructuras de comercialización.

- Por geografía, en el mercado de pequeños electrodomésticos de cocina de los Estados Unidos, el Sureste concentró el 34,55% de los ingresos de 2025, mientras que la región Oeste es la de mayor crecimiento con una CAGR del 4,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pequeños Electrodomésticos de Cocina de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento del ingreso disponible y urbanización | +0.8% | Nacional, clusters metropolitanos | Mediano plazo (2-4 años) |

| Expansión de proyectos de bienes raíces residenciales | +0.6% | Sureste y Oeste | Largo plazo (≥ 4 años) |

| Comportamiento de compra orientado a la comodidad y el ahorro de tiempo | +1.2% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Rápido crecimiento de los canales de comercio minorista en línea | +0.9% | Nacional, con incorporación acelerada en zonas rurales | Mediano plazo (2-4 años) |

| Cultura de bebidas especiales | +0.7% | Demografía urbana del Oeste y el Noreste | Mediano plazo (2-4 años) |

| Incentivos federales y estatales de eficiencia energética | +0.5% | Nacional, con variaciones específicas por estado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible y Urbanización

El crecimiento de la población metropolitana y los salarios reales más altos favorecen la adopción de dispositivos compactos y multifuncionales de gama alta. Las cocinas urbanas más pequeñas generan un efecto paradójico que impulsa las unidades de encimera que consolidan tareas, una tendencia que GE Appliances denomina "Appliances Anywhere" a medida que los electrodomésticos se trasladan a oficinas en casa y áreas de entretenimiento. Los compradores urbanos pagan precios premium por la conectividad, una dinámica subrayada por el aumento del 45% en las ventas de preparación de alimentos de SharkNinja en el primer trimestre de 2025 en las grandes ciudades [1]Fuente: Agencia de Protección Ambiental, "Reembolsos de Energía del Hogar de la Ley de Reducción de la Inflación," epa.gov. El impulsor sigue siendo sensible a los ciclos macroeconómicos, aunque continúa elevando los precios de venta promedio cuando la confianza del consumidor es sólida.

Expansión de Proyectos de Bienes Raíces Residenciales

Los inicios de construcción de viviendas muestran una fuerte correlación con las primeras instalaciones de electrodomésticos y las renovaciones integrales de cocinas completas en todo Estados Unidos. Los constructores incorporan cada vez más hornos de encimera de gama alta, sistemas de bebidas y electrodomésticos inteligentes integrados en las viviendas modelo para aumentar su atractivo. La presentación KitchenAid de Whirlpool en 2025, con acabados totalmente personalizables y opciones de diseño premium, ejemplifica cómo estos canales impulsan el interés y la adopción por parte de los consumidores. Las regiones del Sureste y del Oeste, donde la construcción de viviendas unifamiliares sigue siendo particularmente sólida, contribuyen de forma desproporcionada al crecimiento de los ingresos y a la expansión del mercado. Si bien la inflación en los costos de materiales puede ralentizar temporalmente el ritmo de las nuevas construcciones, el crecimiento demográfico persistente y las tendencias de formación de hogares sostienen una demanda a largo plazo de electrodomésticos de cocina residenciales.

Comportamiento de Compra Orientado a la Comodidad y el Ahorro de Tiempo

Los hogares con limitaciones de tiempo favorecen cada vez más los electrodomésticos equipados con programas preestablecidos, control de voz intuitivo y funcionalidades de cocción rápida que simplifican la preparación de comidas. El HomeCHEF Connect 4-en-1 Multi-Horno de Panasonic, presentado en marzo de 2025, ejemplifica este cambio al integrar las capacidades de microondas, convección, gratinado y fritura al aire en una sola unidad inteligente. El modelo aprovecha las recomendaciones de recetas guiadas por IA que se adaptan a las preferencias del usuario y al historial de cocción, mejorando tanto la comodidad como la personalización. A medida que los electrodomésticos multifuncionales ganan popularidad, inevitablemente canibalizan la demanda de las referencias tradicionales de un solo propósito, redefiniendo la dinámica de la categoría. Sin embargo, estas unidades avanzadas elevan simultáneamente los valores de ticket promedio y los márgenes operativos, lo que proporciona a las marcas un incentivo convincente para continuar incorporando automatización y funciones inteligentes en los productos de cocina de próxima generación.

Programas de Incentivos de Eficiencia Energética Federales y Estatales

El Programa de Reembolso para la Electrificación del Hogar y Electrodomésticos reembolsa hasta USD 14.000 en pequeños electrodomésticos ENERGY STAR calificados, ampliando la accesibilidad para los compradores sensibles al costo inicial [2]Fuente: SharkNinja, "Presentación para Inversores del Primer Trimestre de 2025," sharkninja.com. Los fabricantes integran activamente los mensajes sobre reembolsos en las campañas de marketing e iniciativas promocionales, impulsando mayores ventas unitarias de cocinas de inducción de encimera y sistemas de café de bajo consumo energético. El diseño del programa anima a los hogares a considerar mejoras que de otro modo habrían postergado debido a los costos iniciales. La superposición con los programas de incentivos a nivel estatal crea un panorama de reembolsos de múltiples capas, lo que acelera aún más la sustitución de electrodomésticos más antiguos y menos eficientes. En conjunto, estas iniciativas estimulan tanto el crecimiento de ventas a corto plazo como la adopción a largo plazo de tecnologías domésticas energéticamente eficientes en segmentos de consumidores diversos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Precios volátiles de materias primas que incrementan los costos unitarios | -0.7% | Regiones de producción global | Corto plazo (≤ 2 años) |

| Cambios rápidos en las preferencias de estilo y diseño del consumidor | -0.4% | Nacional, cohortes sensibles a las tendencias | Mediano plazo (2-4 años) |

| Legislación sobre residuos electrónicos y derecho a la reparación que prolonga los ciclos de vida | -0.3% | Minnesota y Nueva York actualmente; implementación más amplia prevista | Largo plazo (≥ 4 años) |

| Localización de la cadena de suministro que eleva los costos de producción doméstica | -0.5% | Corredores nacionales de relocalización industrial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas que Incrementan los Costos Unitarios

Las escaseces mundiales de semiconductores continúan perturbando los calendarios de lanzamiento de modelos de electrodomésticos con funcionalidades avanzadas, lo que obliga a los fabricantes a depender de referencias fabricadas con microcontroladores heredados y ralentiza el ritmo general de innovación. Los precios volátiles del acero, el aluminio y la resina presionan aún más los márgenes de beneficio, creando presiones de costos persistentes en toda la cadena de fabricación. Los ingresos de Newell Brands en el cuarto trimestre de 2024 cayeron un 6,1% hasta USD 1,9 mil millones a pesar de modestas ganancias en márgenes, lo que refleja una política de precios cautelosa ante los picos de costos [3]Fuente: Newell Brands, "Publicación de Resultados del Cuarto Trimestre de 2024," ir.newellbrands.com. Los contratos minoristas de larga duración frecuentemente limitan la capacidad de trasladar el aumento de costos directamente a los consumidores, restringiendo la flexibilidad de precios. Como resultado, los fabricantes se ven obligados a implementar medidas internas de reducción de costos y eficiencias operativas en lugar de incrementar los precios de lista para mantener la rentabilidad.

Cambios Rápidos en las Preferencias de Estilo y Diseño del Consumidor

Los cambios rápidos en las preferencias estéticas de los consumidores generan riesgos significativos de inventario e incrementan los costos de desarrollo, ya que los fabricantes enfrentan dificultades para predecir qué diseños tendrán éxito en el mercado. Los ciclos acelerados de colores y acabados aumentan aún más la exposición del inventario, obligando a las empresas a mantener existencias más amplias o más diversas para satisfacer la demanda en evolución. Las colecciones Juniper y Black Ore de KitchenAid, presentadas en KBIS 2025, ilustran cómo las marcas responden al creciente deseo de electrodomésticos de cocina personalizados y visualmente distintivos. Las plataformas de redes sociales amplifican la velocidad y visibilidad de las tendencias de diseño, acortando la vida de las modas y presionando a las marcas para que amplíen sus rangos de referencias. Estas dinámicas complican la planificación de la cadena de suministro, particularmente para los fabricantes orientados al valor que equilibran la capacidad de respuesta a las tendencias con la eficiencia de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Freidoras de Aire Amplían el Impulso en Múltiples Categorías

Las cafeteras mantuvieron el liderazgo en ingresos con un 26,70% en el mercado de pequeños electrodomésticos de cocina de los Estados Unidos en 2025, abarcando desde máquinas de goteo económicas hasta estaciones de espresso superautomáticas de gama alta. Sin embargo, las freidoras de aire registran la CAGR más rápida del 6,29% hasta 2031, a medida que los consumidores conscientes de las calorías sustituyen las rutinas de fritura profunda por alternativas de convección rápida. El tamaño del mercado de pequeños electrodomésticos de cocina de los Estados Unidos para las freidoras de aire está impulsado por la intención de recompra entre los adoptantes anteriores. Los hornos de encimera multifuncionales que combinan los modos de fritura al aire, horneado y tostado aprovechan este entusiasmo y recuperan el espacio de encimera antes dedicado a unidades de un solo propósito. Las categorías secundarias como licuadoras, exprimidores y batidoras de inmersión aprovechan los vientos favorables de salud y bienestar fomentados por la cultura de los batidos. Las panificadoras, las gofreadoras y las cocedoras de huevos atraen las ocasiones de regalo, aunque su curva de demanda se aplana fuera de las temporadas de festivos. La entrada de KitchenAid en el segmento de espresso automático y el próximo Ninja Swirl by CREAMi de SharkNinja ilustran cómo los actores consolidados utilizan la autoridad de marca para sembrar nuevos nichos sin canibalizar las franquicias principales. Los ciclos de actualización del segmento de café giran ahora en torno a la precisión del molido, la estabilidad de la temperatura de infusión y la memorización de recetas habilitada por Bluetooth, todos ellos factores que elevan los precios de venta promedio.

Por Usuario Final: Los Compradores Comerciales Impulsan la Innovación Orientada al Rendimiento

En el mercado de pequeños electrodomésticos de cocina de los Estados Unidos, los hogares residenciales generaron el 73,40% de los ingresos de 2025, consolidando la cocina doméstica como el principal campo de batalla para la diferenciación de características y el posicionamiento de marca liderado por influenciadores. Sin embargo, los operadores comerciales, con una participación del 26,60%, se están expandiendo a una CAGR del 5,44% a medida que restaurantes, cafeterías y tiendas de conveniencia buscan mejoras en durabilidad y rendimiento. Las máquinas comerciales priorizan los interiores de acero inoxidable, la longevidad en el recuento de ciclos y el cumplimiento de las normas de saneamiento NSF sobre las tendencias de color. Las licuadoras programables y las urnas de café de alta capacidad de Hamilton Beach Commercial satisfacen estas necesidades y alimentan un circuito de transferencia tecnológica en el que los modelos residenciales heredan motores de grado profesional sin la certificación de servicio de alimentos. Los cocineros domésticos, a su vez, pagan precios premium por funciones de extracción "estilo barista" o sellado "aprobado por chef", fusionando sutilmente los dos canales en un continuo de rendimiento.

Por Canal de Distribución: El Comercio Electrónico Redefine el Acceso del Consumidor

Las opciones B2C —tiendas multimarca, puntos de venta exclusivos de marca, comercio minorista en línea y otros canales de distribución— concentran colectivamente el 75,35% del volumen de 2025. Dentro de este conjunto, el mercado de pequeños electrodomésticos de cocina de los Estados Unidos experimenta el giro más pronunciado hacia las tiendas en línea, donde las unidades crecen a una CAGR del 5,73% hasta 2031. En este espacio, Amazon, Target y los sitios de propiedad de las marcas lideran, permitiendo un filtrado granular por vataje, capacidad, material y funciones inteligentes integradas. La logística de devoluciones y los costos de última milla siguen siendo puntos de atención, aunque una mayor participación del margen directo al consumidor compensa el flete incremental. Las distribuciones B2B, con una participación del 24,65%, atienden a grupos de compras hoteleras, proveedores institucionales de alimentos y promotores de viviendas multifamiliares. Aquí, los precios por contrato y el servicio posventa dictan la selección de proveedores. Los fabricantes agrupan kits de mantenimiento preventivo para reducir el tiempo de inactividad, una oferta que resuena a medida que proliferan los estatutos sobre el derecho a la reparación.

Análisis Geográfico

El Sureste mantuvo un liderazgo en ingresos del 34,55% en 2025, beneficiándose de la sólida formación de hogares, la afinidad cultural por la cocina desde cero y los incentivos de los constructores que incluyen mejoras de electrodomésticos en nuevos desarrollos. Los hábitos de entretenimiento en clima cálido generan ventas dinámicas de parrillas de encimera y centros de bebidas. El tamaño del mercado de pequeños electrodomésticos de cocina de los Estados Unidos vinculado al Sureste está proyectado para superar los USD 5,01 mil millones para 2031, incluso cuando el crecimiento se modera hacia el promedio nacional después de 2027. En el mercado de pequeños electrodomésticos de cocina de los Estados Unidos, la región Oeste, que abarca California, Washington, Oregón y Colorado, es la de mayor crecimiento con una CAGR del 4,16%. Los altos ingresos disponibles, los compradores con afinidad tecnológica y los estrictos códigos de eficiencia energética aceleran la adopción de modelos inteligentes con certificación ENERGY STAR. Los profesionales de Silicon Valley prefieren las cafeteras de espresso habilitadas con Wi-Fi que se integran con los asistentes digitales. Los fabricantes a menudo pilotan actualizaciones de firmware basadas en aplicaciones en esta geografía antes de los lanzamientos a nivel nacional, utilizando el ciclo de retroalimentación rico en datos para perfeccionar los conjuntos de características. En el mercado de pequeños electrodomésticos de cocina de los Estados Unidos, el apetito por los electrodomésticos del Medio Oeste sigue siendo constante, anclado en rutinas de cocina para familias numerosas y en la prosperidad agraria que respalda los accesorios de procesamiento de carne como deshidratadores y selladores al vacío. Los inviernos severos elevan la demanda de panificadoras y ollas de cocción lenta, amortiguando las caídas estacionales en otras regiones. El Noreste muestra características de saturación: las compras de reemplazo dominan y las actualizaciones de estilo —especialmente los acabados de color— atraen a los consumidores cuyos dispositivos existentes aún funcionan. Mientras tanto, el Suroeste asciende a medida que los flujos migratorios hacia Arizona, Nevada y Texas traen demografías más jóvenes que optan por freidoras de aire compactas y sistemas de café frío en frío adecuados para climas cálidos.

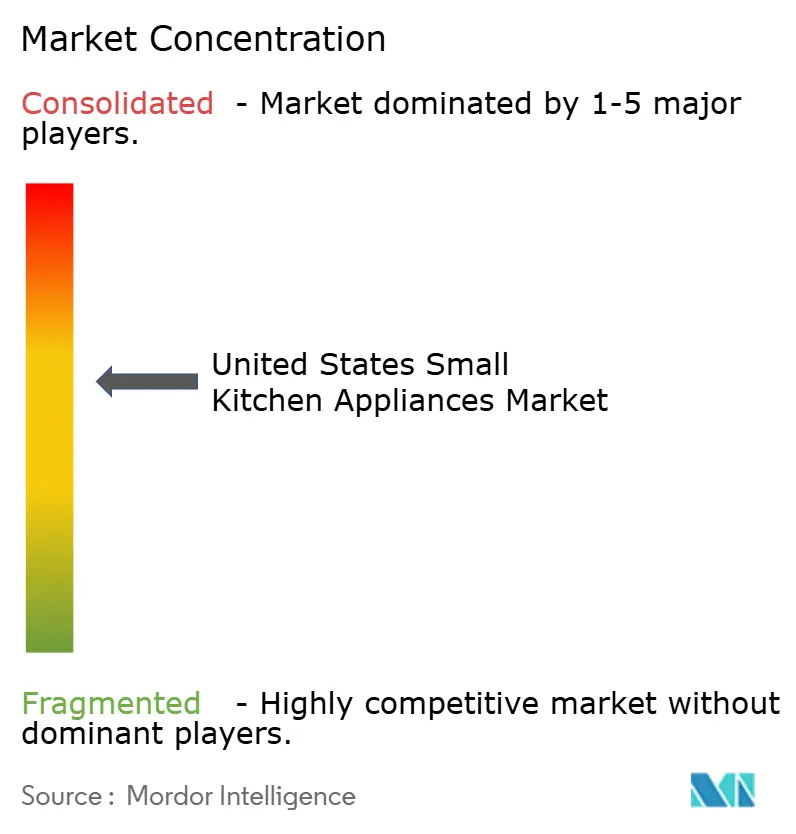

Panorama Competitivo

La estructura de la industria de pequeños electrodomésticos de cocina de los Estados Unidos está moderadamente concentrada: las cinco principales marcas concentran ventas significativas, dejando un espacio considerable para los nuevos competidores. SharkNinja incrementó las ventas netas un 30% en 2024 hasta USD 5,53 mil millones al satisfacer nichos centrados en la conveniencia más rápidamente que los actores consolidados. GE Appliances amplió las funciones de IA, lanzando Flavorly para personalizar los parámetros de preparación en sistemas de café inteligentes. Panasonic aprovechó una asociación con Fresco para añadir algoritmos de cocción adaptativos, mejorando los resultados de las recetas y fortaleciendo su ecosistema.

La agilidad de la cadena de suministro es el diferenciador actual. La planta de Alabama de Miele por valor de USD 150 millones, que se pone en marcha en 2025, marca un hito temprano de relocalización industrial destinado a reducir los riesgos arancelarios y comprimir los plazos de entrega. El lanzamiento de tres nuevas unidades de encimera de Electrolux bajo la marca Frigidaire en septiembre de 2024 subraya la inversión repetida en formatos específicos para el mercado estadounidense.

Un ámbito separado involucra los compromisos de sostenibilidad. Las marcas publicitan chasis de plástico reciclado, conjuntos de componentes modulares y filtros de suscripción enviados en cartones reciclables. Los mandatos sobre el derecho a la reparación elevan la importancia de las redes de distribución de piezas; el cumplimiento anticipado puede generar buena voluntad a medida que las regulaciones se extienden más allá de Minnesota y Nueva York. La disciplina de precios, la protección de márgenes y la velocidad de diseño definen la próxima fase competitiva.

Líderes de la Industria de Pequeños Electrodomésticos de Cocina de los Estados Unidos

Whirlpool Corporation (KitchenAid)

Spectrum Brands (Black & Decker)

Hamilton Beach Brands

SharkNinja Operating LLC

Breville Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Panasonic lanzó el HomeCHEF Connect 4-en-1 Horno de Encimera Multifunción a USD 529,99, integrando los modos de microondas, fritura al aire, convección y gratinado, además de reconocimiento de utensilios de cocina por IA.

- Febrero de 2025: Newell Brands reportó ventas netas del cuarto trimestre de 2024 de USD 1,9 mil millones, una caída del 6,1% interanual, y emitió una perspectiva para 2025 de una disminución adicional del 2-4%.

- Febrero de 2025: KitchenAid introdujo los acabados Juniper y Black Ore con hardware personalizable en múltiples líneas de electrodomésticos en KBIS 2025.

- Febrero de 2025: SharkNinja anunció ventas netas del cuarto trimestre de 2024 de USD 1,79 mil millones, un aumento del 29,7%, y elevó la orientación de crecimiento fiscal para 2025 al 10-12%.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los pequeños electrodomésticos de cocina en EE.UU. como aparatos eléctricos del tamaño de una encimera (cafeteras, batidoras, freidoras de aire, parrillas, procesadores de alimentos y productos similares) que ayudan a la preparación diaria de alimentos y bebidas en los hogares y en entornos comerciales ligeros. Según Mordor Intelligence, los ingresos se registran a nivel de fabricante y cubren tanto la venta al por menor como los envíos institucionales directos.

Exclusión del ámbito de aplicación: Quedan fuera del estudio los grandes electrodomésticos, los aparatos manuales y las piezas de recambio.

Segmentación

- Por Producto

- Procesadores de Alimentos

- Licuadoras y Exprimidores

- Parrillas y Asadores

- Freidoras de Aire

- Cafeteras

- Cocinas Eléctricas

- Tostadoras

- Hervidores Eléctricos

- Hornos de Encimera

- Otros Pequeños Electrodomésticos de Cocina (panificadoras, gofreadoras, cocedoras de huevos, etc.)

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- B2C / Minorista

- Tiendas Multimarca

- Puntos de Venta Exclusivos de Marca

- Comercio Minorista en Línea

- Otros Canales de Distribución

- B2B (directamente de los fabricantes)

- B2C / Minorista

- Por Geografía

- Noreste

- Sureste

- Medio Oeste

- Suroeste

- Oeste

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con fabricantes de electrodomésticos, socios logísticos, minoristas nacionales y operadores de comercio electrónico de todo el Medio Oeste, el Sur y las regiones costeras. Estas conversaciones validaron los ciclos de sustitución, los precios medios de venta y los próximos lanzamientos de modelos que la investigación documental por sí sola no podría revelar por completo.

Investigación documental

Empezamos con conjuntos de datos estadounidenses de acceso público, como la Encuesta Mensual de Comercio Minorista, las tablas de consumo personal de la Oficina de Análisis Económico y los flujos de importación de la Comisión de Comercio Internacional para anclar la demanda histórica. El contexto de la categoría se afinó con los informes de envío de la Asociación de Fabricantes de Electrodomésticos, los rastreadores de vacaciones de la Federación Nacional de Minoristas y los avisos de retirada del mercado de la Comisión de Seguridad de los Productos de Consumo que señalan la rotación de productos. Los archivos de las empresas, los informes de los inversores y los archivos de noticias de Dow Jones Factiva, junto con las instantáneas financieras de D&B Hoovers, nos ayudaron a comprender los precios, la combinación de canales y los movimientos estratégicos. Las fuentes citadas ilustran nuestro enfoque; se revisaron muchos otros registros para confirmar tendencias y valores.

Dimensionamiento y previsión del mercado

Reconstruimos la base de referencia mediante un pool de consumo descendente que combina el recuento de hogares, el espacio de cocina utilizable y el gasto por electrodoméstico, y luego cotejamos el total con el precio medio de venta multiplicado por los envíos unitarios extraídos de los manifiestos de importación y los registros de ventas al por menor. Los roll-ups ascendentes de los proveedores señalaron desviaciones que se conciliaron. Variables clave como la cuota del canal online, la penetración de las freidoras de aire, los hogares unipersonales y la renta discrecional alimentan una regresión multivariante que prevé valores futuros. Cuando aparecieron lagunas en los datos, se aplicaron medias regionales y patrones de elasticidad históricos.

Ciclo de validación y actualización de datos

Antes de su publicación, cada modelo pasa dos rondas de comprobación de desviaciones, armonización de divisas y revisión inter pares. Los informes se actualizan una vez al año, con revisiones intermedias provocadas por cambios arancelarios, retiradas de seguridad importantes o lanzamientos de productos innovadores.

Por qué nuestra línea de base de pequeños electrodomésticos de cocina de Estados Unidos es fiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de productos, años de datos y rigor de validación. Algunas solo tienen en cuenta las ventas minoristas, mientras que otras excluyen los formatos inteligentes emergentes o la demanda institucional.

Entre los principales factores que impulsan la brecha se encuentran la omisión de los canales B2B, los ámbitos de productos más reducidos, las líneas de base más antiguas y las cadencias de actualización más lentas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 11.640 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 5.540 MILLONES DE DÓLARES (2025) | Consultoría regional A | excluye las ventas directas a oficinas, se basa únicamente en encuestas de hogares |

| USD 4,98 B (2024) | Diario profesional B | omite las marcas sólo en línea, utiliza tipos de cambio de 2022 |

La comparación demuestra que Mordor Intelligence, al combinar opciones de alcance transparentes con validación de doble fuente y actualizaciones puntuales, ofrece una línea de base equilibrada en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pequeños electrodomésticos de cocina de los Estados Unidos?

El mercado se sitúa en USD 12,07 mil millones en 2026 y se encamina hacia USD 14,49 mil millones para 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Las freidoras de aire crecen a una CAGR del 6,29% hasta 2031 debido a las preferencias de cocción más saludable y la adopción de diseños multifuncionales.

¿Qué tan grande es la oportunidad comercial en los pequeños electrodomésticos de cocina?

Los usuarios comerciales representan el 26,60% de los ingresos de 2025 y se proyecta que capturen una participación significativa para 2031 a medida que los operadores de servicios de alimentos actualicen a unidades duraderas y de alto rendimiento.

¿Qué papel juega el comercio electrónico en las ventas de electrodomésticos?

Los canales en línea concentran el 75,80% de las transacciones B2C y escalan a una CAGR del 5,73%, convirtiéndolos en la principal ruta de descubrimiento y compra para muchos consumidores.

¿Cómo están influyendo los aranceles y la relocalización industrial en los fabricantes?

La incertidumbre arancelaria ha acelerado los compromisos de producción doméstica, como la planta de Alabama de Miele, mientras que el abastecimiento localizado ayuda a mitigar las fluctuaciones de costos de importación y mejora la fiabilidad de la entrega.

¿Qué impacto tendrán las leyes sobre el derecho a la reparación en la demanda de electrodomésticos?

El acceso obligatorio a piezas y guías de reparación en estados como Minnesota alargará la vida útil de los productos, moderando los ciclos de reemplazo e impulsando a las marcas a innovar en características de valor agregado en lugar de la obsolescencia programada.

Última actualización de la página el: