Tamaño y Participación del Mercado de Electrodomésticos Mayores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 434.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 523.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos Mayores por Mordor Intelligence

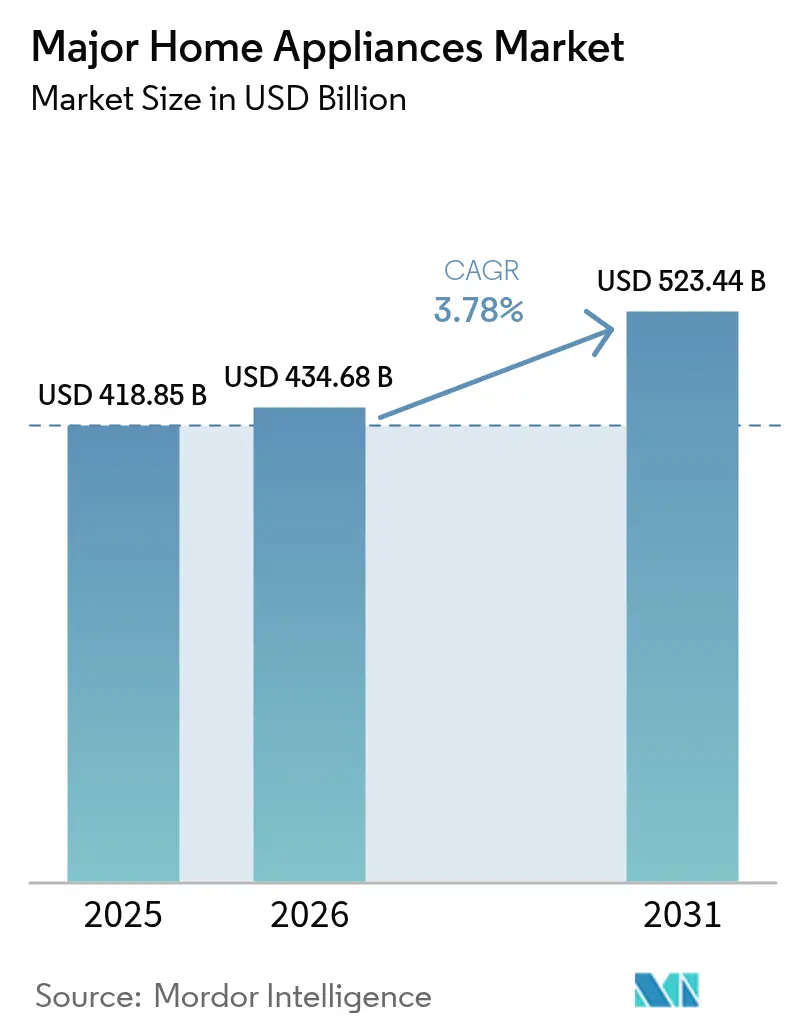

El Mercado de Electrodomésticos Mayores fue valorado en USD 418,85 mil millones en 2025 y se estima que crecerá desde USD 434,68 mil millones en 2026 hasta alcanzar USD 523,44 mil millones en 2031, a una CAGR del 3,78% durante el período de previsión (2026-2031).

Las aceleradas finalizaciones de viviendas urbanas, las normas más estrictas de eficiencia energética y la rápida creciente demanda de productos conectados digitalmente sustentan esta expansión sostenida del mercado de electrodomésticos mayores. Los vientos regulatorios favorables en América del Norte y la Unión Europea están acortando los ciclos de reemplazo, mientras que la escala de fabricación de Asia-Pacífico asegura el liderazgo en costos y el impulso exportador. En paralelo, las economías emergentes de Oriente Medio y África registran las ganancias más rápidas, dado que el aumento de los ingresos disponibles impulsa las primeras compras de refrigeradores, lavadoras y aires acondicionados. La intensidad competitiva está aumentando porque las marcas chinas aprovechan precios agresivos, innovación acelerada y una creciente infraestructura logística para desafiar a los incumbentes occidentales establecidos.

Conclusiones Clave del Informe

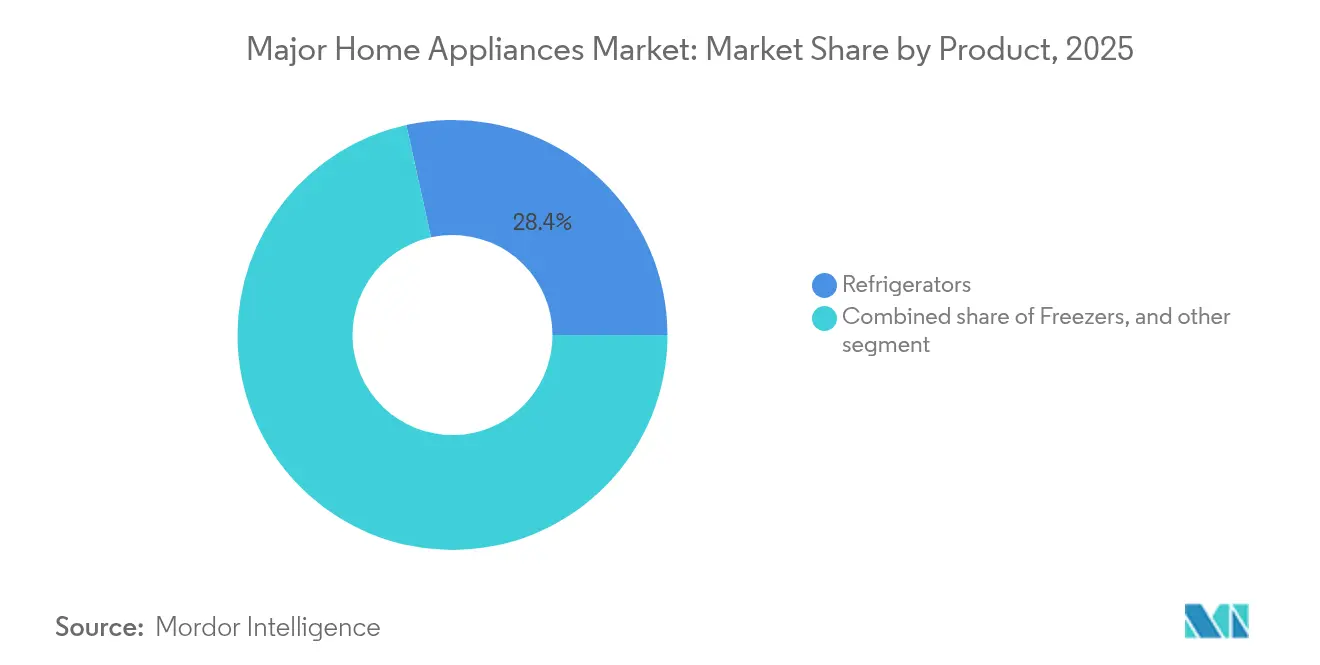

- Por producto, los refrigeradores lideraron con el 28,45% de la participación del mercado de electrodomésticos mayores en 2025, mientras que se prevé que los lavavajillas se expandan a una CAGR del 5,22% hasta 2031.

- Por canal de distribución, las tiendas multimarca captaron el 40,93% del tamaño del mercado de electrodomésticos mayores en 2025, mientras que se proyecta que las ventas en línea crezcan a una CAGR del 5,76% hasta 2031.

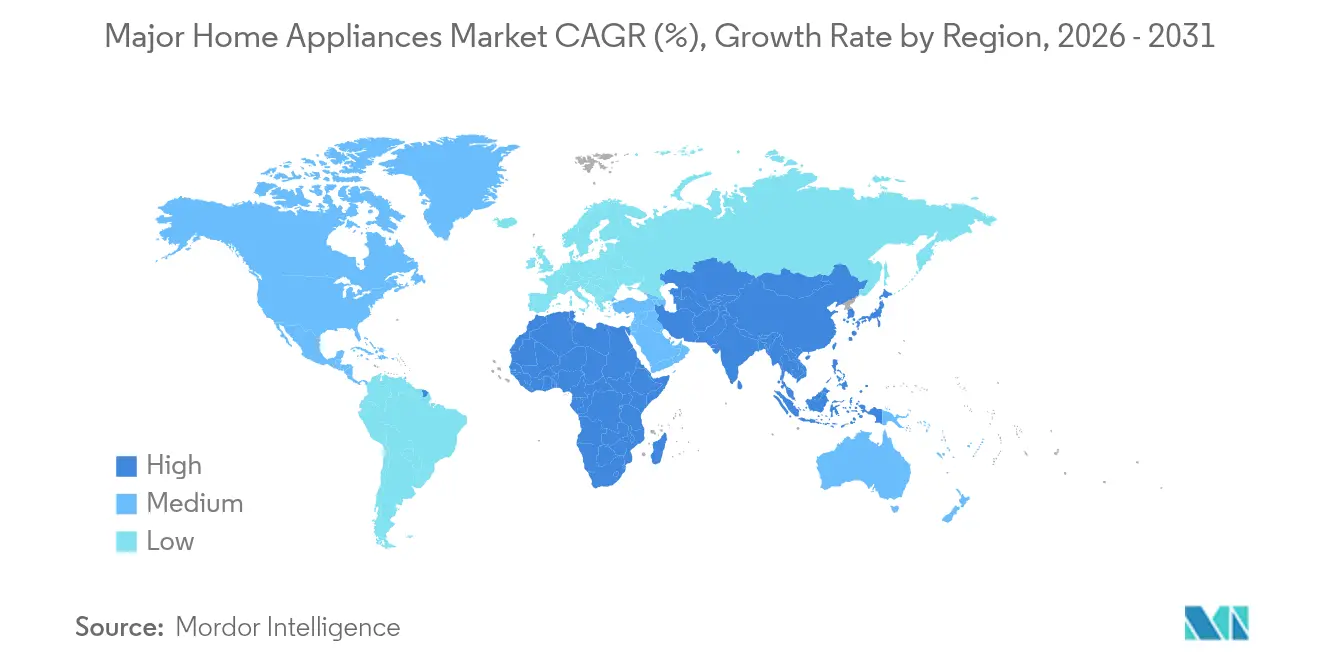

- Por geografía, Asia-Pacífico representó una participación dominante del 46,88% del mercado de electrodomésticos mayores en 2025, y Oriente Medio y África avanza a una CAGR del 5,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Electrodomésticos Mayores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Finalizaciones de viviendas impulsadas por la rápida urbanización | +0.8% | Global, concentrado en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda de productos conectados digitalmente "listos para el hogar inteligente" | +1.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las normas de eficiencia energética impulsan las actualizaciones | +0.9% | Global, liderado por América del Norte y la UE | Largo plazo (≥ 4 años) |

| Modelos de vivienda de alquiler prioritario en ciudades de primer nivel de Asia | +0.4% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Créditos de reciclaje de la UE para electrodomésticos usados | +0.3% | Estados miembros de la Unión Europea | Largo plazo (≥ 4 años) |

| Características de higiene orientadas a la salud | +0.5% | Global con adopción temprana en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Finalizaciones de Viviendas Impulsadas por la Rápida Urbanización

La construcción urbana a gran escala mantiene al mercado de electrodomésticos mayores en una sólida senda de crecimiento. Los incentivos gubernamentales elevaron los volúmenes minoristas de refrigeradores en China un 5,4% hasta noviembre de 2024, confirmando el estrecho vínculo entre los nuevos apartamentos y las compras de múltiples electrodomésticos [1]Asociación China de Electrodomésticos, "Tres Desafíos que Enfrenta la Industria de Refrigeradores de China en 2025," cheaa.org. Las viviendas de nueva construcción generalmente requieren un conjunto completo de cocina y lavandería, multiplicando la demanda muy por encima de los números de unidades habitacionales reportadas. La empresa conjunta de Sharp Corporation con Elaraby Group para ensamblar 500.000 refrigeradores anuales en Egipto para 2027 subraya cómo los fabricantes localizan la producción cerca de las ciudades de rápido crecimiento para reducir los costos de flete y atender a los compradores regionales. Patrones similares son visibles en Estados Unidos, donde la debilidad en las ventas de viviendas existentes contrasta con un aumento del 4% en las transacciones de viviendas nuevas, desplazando la demanda de electrodomésticos hacia paquetes de equipamiento completo que favorecen los modelos de alta eficiencia. A medida que las empresas de servicios públicos en las megaciudades emergentes elevan las tarifas, los consumidores seleccionan cada vez más refrigeradores y aires acondicionados con calificación energética, fortaleciendo el ciclo de reemplazo y primera compra del mercado de electrodomésticos mayores.

Aumento de la Demanda de Productos Conectados Digitalmente "Listos para el Hogar Inteligente"

El apetito por electrodomésticos en red está pasando de los primeros adoptantes a los compradores convencionales en el mercado de electrodomésticos mayores. El acuerdo de LG Electronics Inc. de enero de 2025 con Microsoft para integrar la IA Copilot en los electrodomésticos señala un giro del valor centrado en el hardware al centrado en el software. El Bespoke AI Laundry Combo de Samsung Electronics Co., Ltd., lanzado en India a INR 319.000 (USD 3.843), ofrece selección automatizada de ciclos y diagnósticos remotos, demostrando que las características avanzadas están pasando de ser un lujo a una expectativa básica. GE Appliances amplía esta lógica integrando la planificación de recetas y los pedidos de comestibles en su ecosistema de aplicaciones SmartHQ. Los paquetes integrados de gestión energética, como EcoBalance de GE, codesarrollado con ABB, difuminan aún más los límites entre los electrodomésticos y la infraestructura del hogar. Las sólidas ventas del primer trimestre de 2025 de la línea de purificación de agua conectada de Haier Smart Home Co., Ltd., con un aumento del 264% interanual, confirman la disposición del consumidor a pagar por la comodidad digital integrada.

Normas de Eficiencia Energética que Impulsan los Ciclos de Actualización

Las nuevas regulaciones están acelerando la oleada de actualizaciones dentro del mercado de electrodomésticos mayores. Las nuevas normas del Departamento de Energía de Estados Unidos para productos de cocina, vigentes a partir de 2028, prohíben los modelos de alto consumo y prometen USD 1.600 millones en ahorros para los hogares durante 30 años [2]Departamento de Energía de Estados Unidos, "El DOE Finaliza las Normas de Eficiencia para el Ahorro de Costos en Nuevos Productos de Cocina," energy.gov. Las normas de Canadá de abril de 2025 añaden marcas de verificación más estrictas para los sistemas de climatización, obligando a los productores a rediseñar o retirar las SKU heredadas. El Reglamento de Ecodiseño de Europa amplía el alcance a la durabilidad, la reparabilidad y la reciclabilidad, convirtiendo las unidades duraderas con piezas reemplazables en una nueva norma. Los electrodomésticos que cumplen los criterios ENERGY STAR Most Efficient 2025 acceden a segmentos de precio premium al tiempo que ofrecen ahorros medibles en servicios públicos. Se prevé que las normas del Estado de Nueva York ahorren a los consumidores USD 264 millones al año para 2035, demostrando cómo las acciones a nivel subestatal pueden dar forma a las hojas de ruta de los fabricantes de equipos originales [3]La creciente adopción de hogares inteligentes aumenta la CAGR en aproximadamente 1,2 puntos porcentuales..

Modelos de Vivienda de Alquiler Prioritario en Ciudades de Primer Nivel de Asia

Los elevados precios de la vivienda en Pekín, Tokio y Seúl impulsan la demanda de alquiler, lo que a su vez remodela el consumo en el mercado de electrodomésticos mayores. Los inquilinos con contratos de corta duración prefieren electrodomésticos compactos, inteligentes y con calificación energética que puedan ser reubicados o incluidos en unidades amuebladas. Los fabricantes adaptan refrigeradores ligeros y lavadoras-secadoras con diagnósticos basados en aplicaciones para minimizar las visitas de mantenimiento del propietario. Emergen modelos de suscripción que permiten a los propietarios actualizar los electrodomésticos cada tres a cinco años, en consonancia con la rápida renovación tecnológica y las normas energéticas más estrictas. Las marcas que integran sensores IoT obtienen datos de uso, lo que permite la facturación por uso o el servicio preventivo, diversificando así los ingresos más allá de las ventas de hardware puntuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación persistente de los costos logísticos | −1.1% | Global, aguda en los mercados dependientes de las importaciones | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de semiconductores tras 2025 | −0.7% | Global, más intensa en las categorías de electrodomésticos inteligentes | Mediano plazo (2-4 años) |

| Formación hipotecaria más lenta en Europa | −0.4% | UE, especialmente Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Baja propensión al cambio en los segmentos LATAM sensibles al precio | −0.3% | Brasil, Argentina, México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación Persistente de los Costos Logísticos en Bienes Voluminosos

Las tarifas de flete para contenedores que salen de China se más que duplicaron entre octubre de 2023 y junio de 2024, elevando los costos de destino en todo el mercado de electrodomésticos mayores [4]La creciente adopción de hogares inteligentes aumenta la CAGR en aproximadamente 1,2 puntos porcentuales.. Los electrodomésticos de gran tamaño sufren cargos adicionales porque la tarificación por peso dimensional limita la optimización del llenado de contenedores. Los fabricantes evalúan si absorber los mayores costos de flete marítimo o trasladarlos a los consumidores que ya lidian con la inflación. Los canales en línea resienten la presión cuando los equipos especializados de última milla con entregas de dos personas escasean y encarecen. Los pequeños estados insulares, muy dependientes del comercio marítimo, enfrentan aumentos de precios en estante desproporcionados que pueden frenar la primera compra de electrodomésticos. La elasticidad de la demanda resultante arriesga un ciclo vicioso de menores volúmenes de envío y fletes aún más elevados por unidad.

Volatilidad en el Suministro de Semiconductores Tras 2025

El cierre de las minas de cuarzo de Spruce Pine en septiembre de 2024 ilustra la fragilidad de los semiconductores, dado que el yacimiento suministra prácticamente todo el cuarzo de altísima pureza para la fabricación de chips. Los fabricantes de electrodomésticos respondieron reasignando los chips escasos a las tarjetas de control esenciales, dejando de lado los módulos avanzados de conectividad. Los retrasos en la producción incrementan los inventarios de modelos antiguos no inteligentes, diluyendo parcialmente el desplazamiento hacia lo premium en el mercado de electrodomésticos mayores. La concentración geográfica de la producción de chips en el Este de Asia amplifica el riesgo geopolítico, empujando a los fabricantes de equipos originales a diversificar proveedores o a invertir en el diseño de microcontroladores propios. Estas medidas requieren capital a largo plazo, limitando así la penetración de características inteligentes a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Refrigeradores Mantienen la Primacía Mientras los Lavavajillas se Aceleran

Los refrigeradores dominaron el valor de 2025 con una participación del 28,45% del mercado de electrodomésticos mayores, impulsados por su condición de artículos esenciales del hogar y la continua innovación en compresores de inversor, formatos de múltiples puertas y diagnósticos IoT integrados. Se proyecta que el tamaño del mercado de electrodomésticos mayores para los electrodomésticos de refrigeración se expanda de manera constante a medida que los fabricantes lanzan dispositivos de capacidad variable que cumplen con las nuevas etiquetas energéticas. Los exportadores chinos enviaron 4.480 millones de unidades en 2024, destacando la ventaja de escala que sustenta la competitividad de precios global. En contraste, los lavavajillas están previstos para el CAGR más rápido del 5,22%, ya que los residentes urbanos en Europa, América del Norte y cada vez más en Asia buscan ahorro de tiempo y garantías de higiene. Las crecientes regulaciones sobre escasez de agua también posicionan a los lavavajillas modernos como alternativas eficientes en recursos frente a la limpieza manual.

Los subsegmentos de refrigeradores premium con zonas de temperatura adaptativa, sistemas de purificación de aire y control por voz generan márgenes más elevados. Las tecnologías de notificación inteligente alertan sobre la puerta dejada abierta, reduciendo el desperdicio de alimentos y mejorando la comodidad del usuario. Los lavavajillas de lujo añaden sanitización a vapor y personalización de ciclos mediante aplicaciones, atrayendo a hogares conscientes de la salud. Las lavadoras y los aires acondicionados forman un nivel medio estable; ambos se benefician de motores de inversor y refrigerantes de bajo potencial de calentamiento global alineados con la política climática global. Los hornos, incluidos los híbridos de microondas-convección, muestran un crecimiento equilibrado aunque más lento, si bien las próximas normas de Estados Unidos empujarán a la categoría hacia reemplazos de alta eficiencia. El grupo «otros»—calentadores de agua, trituradores de residuos y centros de hogar integrados—ofrece oportunidades de nicho vinculadas a los códigos de construcción regionales y los cambios de estilo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Tiendas Multimarca Anclan las Ventas Mientras el Canal en Línea se Dispara

Los establecimientos multimarca mantuvieron una participación de valor del 40,93% en 2025, utilizando amplias ofertas y disponibilidad inmediata para anclar el mercado de electrodomésticos mayores. Las demostraciones en sala de exposición y las promociones en tienda influyen en las decisiones de compra de alto valor donde la experiencia táctil sigue siendo fundamental. Los minoristas complementan cada vez más los pasillos físicos con servicios de clic y recogida para proteger el tráfico frente a los rivales de comercio electrónico puro. Las tiendas exclusivas de marca cultivan la fidelidad a través de experiencias curadas y paquetes de servicio integrados verticalmente, aunque las brechas de cobertura geográfica limitan su alcance en las zonas rurales.

Los volúmenes del comercio electrónico están preparados para un CAGR del 5,76% hasta 2031 a medida que mejoras en las capacidades de última milla reducen los históricos puntos de fricción en el mercado de electrodomésticos mayores. Los transportistas especializados despliegan carretillas sube-escaleras y equipos de dos personas, elevando la fiabilidad de la entrega. Los configuradores de realidad aumentada en los sitios web de los minoristas ayudan a los compradores a visualizar los productos en cocinas y lavaderías, aumentando la confianza en las compras en línea. Los clubes de almacén y las micromarcas directas al consumidor captan a compradores ávidos de descuentos o con preferencias de nicho, completando el mosaico de distribución. Los modelos omnicanal que fusionan el descubrimiento digital con la instalación física están emergiendo como el camino predeterminado para la mayoría de los fabricantes de electrodomésticos.

Análisis Geográfico

Asia-Pacífico encabeza el mercado de electrodomésticos mayores con una participación de valor del 46,88% en 2025, gracias a una demanda interna enorme y a centros de fabricación sin igual. China sigue siendo el motor central de producción, aunque India y Vietnam atraen fábricas incrementales a medida que las marcas diversifican el riesgo. La urbanización y el crecimiento de los ingresos de la clase media sostienen las actualizaciones de refrigeradores y lavadoras, mientras que los programas gubernamentales de etiquetado energético fomentan la premiumización. Corea del Sur y Japón impulsan la innovación en hogares inteligentes, creando plataformas de software que posteriormente se despliegan en todo el Sudeste Asiático.

América del Norte mantiene una base de alto valor considerable, caracterizada por ciclos de reemplazo frecuentes y adopción temprana de la conectividad. Los mandatos de eficiencia energética catalizan las actualizaciones, y los consumidores muestran disposición a pagar por diseños personalizados y servicios integrados de gestión energética. Sin embargo, la inflación persistente y los tipos de interés más elevados moderan el crecimiento en volumen. Estados Unidos también alberga centros de investigación para la integración de la IA, influyendo en las hojas de ruta globales de productos dentro del mercado de electrodomésticos mayores.

Europa muestra patrones divergentes: las economías maduras de Europa Occidental dependen de una demanda de reemplazo constante, mientras que Europa Central y Oriental registran ganancias unitarias superiores a la media procedentes de primeras compras. La región se sitúa a la vanguardia de la regulación de la economía circular, impulsando a los fabricantes a desarrollar modelos fáciles de reparar y reciclables. Oriente Medio y África destaca como la región de más rápido crecimiento a una CAGR del 5,38% hasta 2031, sustentada por la inversión en infraestructura en el Golfo y la creciente electrificación en el África Subsahariana. Los rápidos proyectos de vivienda en los Emiratos Árabes Unidos y Arabia Saudita se traducen en ventas de electrodomésticos en paquete para nuevos apartamentos. América del Sur ofrece perspectivas mixtas: Brasil exhibe una escala considerable pero enfrenta restricciones de crédito al consumo, mientras que Colombia y Perú atraen producción en nuevos emplazamientos orientada a la reducción arancelaria. En conjunto, la geografía continúa moldeando la combinación de productos, el posicionamiento de precios y las estrategias de comercialización dentro del mercado de electrodomésticos mayores.

Panorama Competitivo

La competencia es moderada pero se intensifica a medida que los competidores chinos erosionan los puntos de precio y comprimen los márgenes en todo el mercado de electrodomésticos mayores. La concentración del mercado en refrigeración y lavandería sigue siendo mayor que en los nichos emergentes de electrodomésticos inteligentes, donde las capacidades de software crean una larga cola de nuevos participantes. GE Appliances pivota hacia soluciones de ecosistema energético, agrupando placas de cocción y calentadores de agua con paneles inteligentes que ayudan a los hogares a optimizar el consumo. La línea Bespoke de Samsung Electronics Co., Ltd. enfatiza paneles personalizados y programación de IA para diferenciarse más allá de las especificaciones de hardware. LG Electronics Inc. se asocia con Microsoft para añadir IA generativa, convirtiendo los electrodomésticos en asistentes domésticos interactivos y trazando una ruta alternativa hacia la fidelización.

Haier Smart Home Co., Ltd. aprovecha las adquisiciones en el extranjero y la fabricación localizada —que actualmente representan más del 50% de sus ingresos de USD 55.900 millones— para cumplir rápidamente con los estándares regionales [HAIER.COM]. Midea Group y Hisense Group amplían la cooperación en IA, fabricación avanzada y logística inteligente, buscando eficiencias de costos y resiliencia en la cadena de suministro. Whirlpool Corporation defiende su participación en América del Sur mediante productos adaptados y una renovada estrategia de marketing, a pesar de la cautela sobre las perspectivas de resultados para 2025. La empresa conjunta egipcia de Sharp Corporation ejemplifica cómo las marcas asiáticas no chinas invierten en producción de proximidad para África y Oriente Medio. En general, los proveedores compiten por asegurar asignaciones de semiconductores, invertir en diseños reparables y cultivar ecosistemas de software, todas ellas capacidades imprescindibles para prosperar en el cambiante mercado de electrodomésticos mayores.

Líderes de la Industria de Electrodomésticos Mayores

Haier Smart Home Co., Ltd.

Whirlpool Corporation

LG Electronics Inc.

Samsung Electronics Co., Ltd.

Electrolux AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Samsung Electronics Co., Ltd. y LG Electronics Inc. iniciaron conversaciones para adquirir la división de electrodomésticos de Hitachi Global Life Solutions, Inc. después de que la empresa japonesa registrara ventas de JPY 367.600 millones en el ejercicio fiscal 2024.

- Junio de 2025: Haier Smart Home Co., Ltd. encabezó la categoría de electrodomésticos del hogar en la lista de Constructores de Marcas Globales Chinas 2025, con ingresos globales de USD 55.900 millones y un beneficio neto de USD 4.200 millones.

- Mayo de 2025: Midea Group y Hisense Group formaron una alianza estratégica que abarca IA, fabricación avanzada y logística inteligente.

- Abril de 2025: Haier Smart Home Co., Ltd. reportó ingresos del primer trimestre de RMB 79.120 millones (USD 11.000 millones) y un beneficio neto de RMB 5.490 millones (USD 765 millones), impulsados por un crecimiento del 20% en la marca de alta gama Casarte.

Alcance del Informe del Mercado Global de Electrodomésticos Mayores

El informe del mercado de electrodomésticos mayores proporciona una cobertura en profundidad del mercado global de electrodomésticos del hogar, que incluye una evaluación del mercado parenteral, las tendencias emergentes por segmentos y mercados regionales, y perspectivas sobre el consumo y la producción de electrodomésticos del hogar a nivel regional. Además, el informe también proporciona una evaluación cualitativa y cuantitativa del mercado y del panorama competitivo, cubriendo a los principales actores presentes en la industria de electrodomésticos del hogar.

| Refrigeradores |

| Congeladores |

| Lavadoras |

| Lavavajillas |

| Hornos (Incl. Combinados y Microondas) |

| Aires Acondicionados |

| Otros Electrodomésticos Mayores |

| Tiendas Multimarca |

| Tiendas Exclusivas de Marca |

| En Línea |

| Otros Canales de Distribución |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Producto | Refrigeradores | |

| Congeladores | ||

| Lavadoras | ||

| Lavavajillas | ||

| Hornos (Incl. Combinados y Microondas) | ||

| Aires Acondicionados | ||

| Otros Electrodomésticos Mayores | ||

| Por Canal de Distribución | Tiendas Multimarca | |

| Tiendas Exclusivas de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de electrodomésticos mayores?

Está valorado en USD 434.680 millones en 2026.

¿Con qué rapidez crecerán las ventas de electrodomésticos mayores para 2031?

Se proyecta que los ingresos alcancen USD 523.440 millones para 2031, lo que refleja una CAGR del 3,78%.

¿Qué producto capta la mayor participación?

Los refrigeradores ostentan el 28,45% del valor global de 2025.

¿Qué canal crece más rápido en las ventas de electrodomésticos?

Se prevé que las plataformas en línea se expandan a una CAGR del 5,76% hasta 2031.

¿Qué región crece más rápido después de 2026?

Oriente Medio y África avanza a una CAGR del 5,38%.

¿Qué factor contribuye más a la demanda futura?

La creciente adopción de hogares inteligentes aumenta la CAGR en aproximadamente 1,2 puntos porcentuales.

Última actualización de la página el: