Tamaño y Participación del Mercado de Pequeños Electrodomésticos para el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 154.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 206.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pequeños Electrodomésticos para el Hogar por Mordor Intelligence

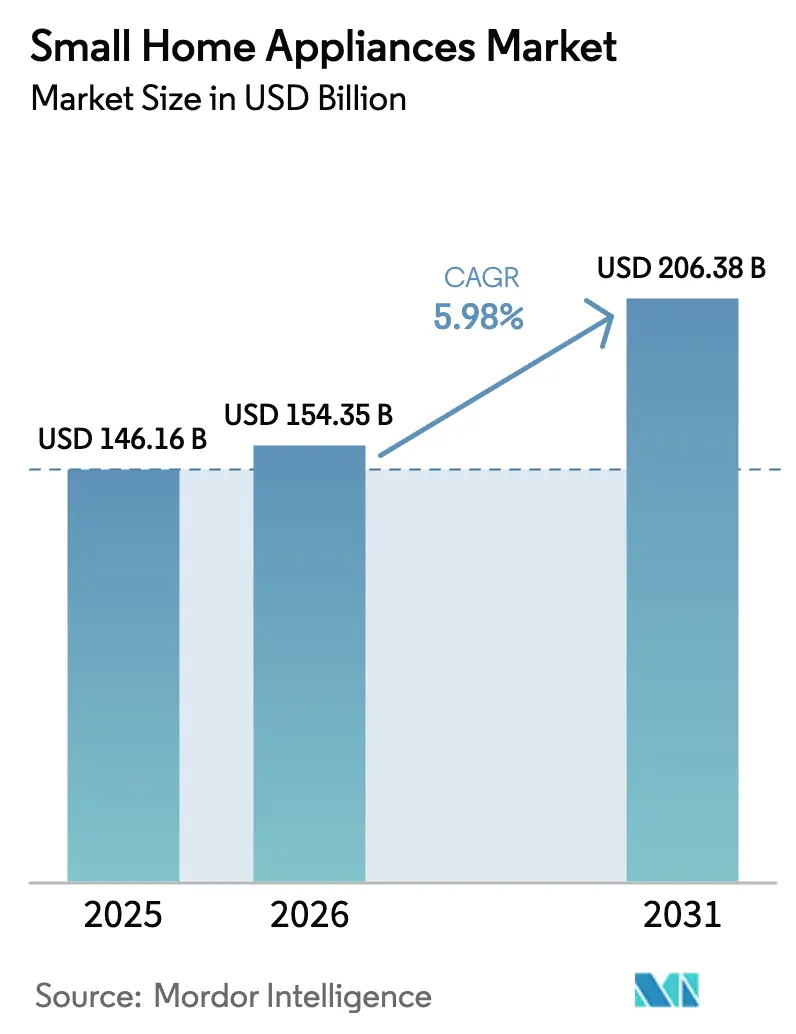

Se proyecta que el tamaño del Mercado de Pequeños Electrodomésticos para el Hogar se expanda desde USD 146,16 mil millones en 2025 y USD 154,35 mil millones en 2026 hasta USD 206,38 mil millones en 2031, registrando una CAGR del 5,98% entre 2026 y 2031.

El crecimiento refleja la interacción de la rápida urbanización, los estilos de vida en evolución y un cambio hacia el comercio minorista multicanal que amplía el acceso y comprime los ciclos de compra. El mercado de pequeños electrodomésticos para el hogar está moldeado por la escala y el impulso de Asia-Pacífico, donde la urbanización y el aumento de los ingresos refuerzan las primeras compras y las actualizaciones, mientras que América del Norte y Europa sostienen la demanda a través de la premiumización y las características de eficiencia energética. El desempeño minorista de China en electrodomésticos para el hogar y equipos audiovisuales en 2025 añadió un fuerte impulso al mercado de pequeños electrodomésticos para el hogar, respaldado por programas de reemplazo impulsados por políticas que aceleraron la venta de unidades. En la Unión Europea, marcos más estrictos de ecodiseño y etiquetado están orientando las hojas de ruta de productos hacia el rendimiento energético, la circularidad y la reparabilidad, lo que influye en las decisiones de diseño en todas las categorías del mercado de pequeños electrodomésticos para el hogar. La madurez del comercio electrónico en China y Europa, junto con la creciente preferencia en línea en India, amplía la penetración de categorías y respalda la ejecución directa al consumidor en el mercado de pequeños electrodomésticos para el hogar.

Conclusiones Clave del Informe

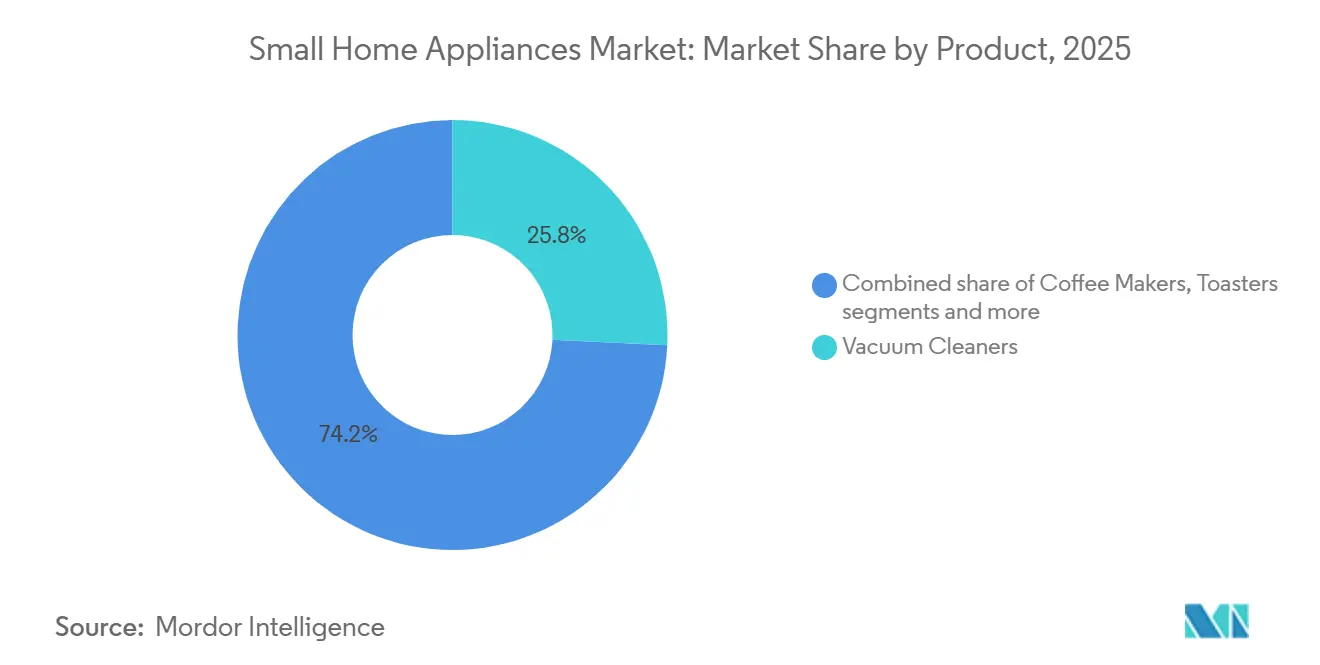

- Por producto, las aspiradoras lideraron con el 25,76% de la participación del mercado de pequeños electrodomésticos para el hogar en 2025, mientras que se proyecta que el tamaño del mercado de pequeños electrodomésticos para el hogar en freidoras de aire se expandirá a una CAGR del 8,33% hasta 2031.

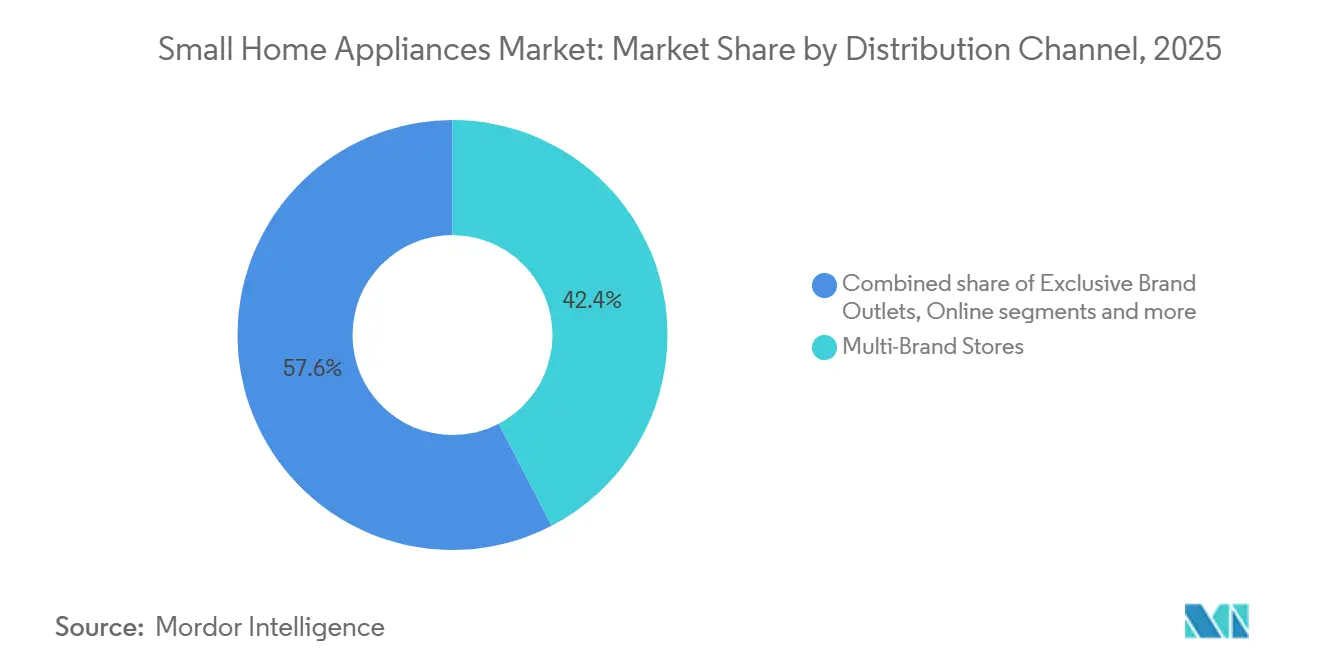

- Por canal de distribución, las tiendas multimarca representaron el 42,36% de la participación del mercado de pequeños electrodomésticos para el hogar en 2025; se prevé que el tamaño del mercado de pequeños electrodomésticos para el hogar en canales en línea crezca a una CAGR del 8,59% hasta 2031.

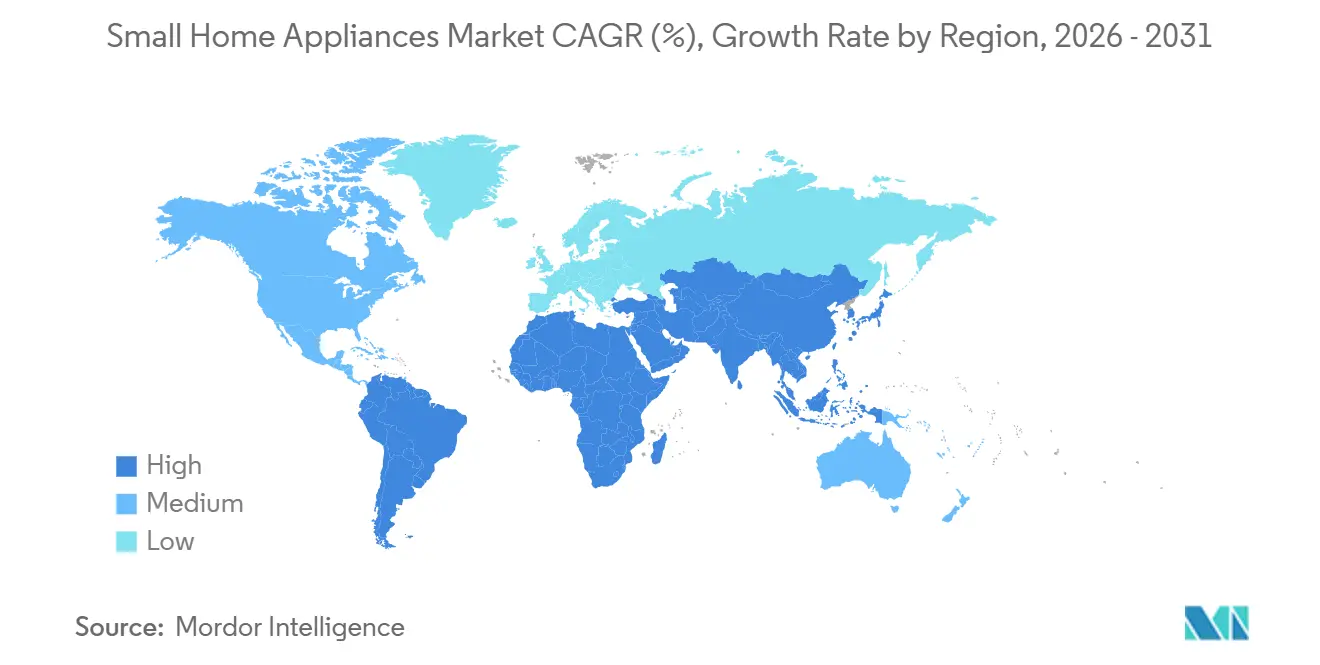

- Por geografía, Asia-Pacífico mantuvo el 51,38% de la participación del mercado de pequeños electrodomésticos para el hogar en 2025, y se proyecta que el tamaño del mercado de pequeños electrodomésticos para el hogar en la región avance a una CAGR del 7,87% hasta 2031.

- El mercado de pequeños electrodomésticos para el hogar tiene una concentración media, con marcas globales y actores regionales compitiendo en todas las categorías, y ninguna empresa domina el mercado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pequeños Electrodomésticos para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la urbanización que eleva la demanda de electrodomésticos compactos y multifuncionales | +1.2% | Megaciudades de Asia-Pacífico, principales metrópolis occidentales | Mediano plazo (2–4 años) |

| Estilos de vida con poco tiempo que impulsan la adopción de dispositivos de conveniencia orientados al "pulsar y listo" | +0.9% | América del Norte, Europa Occidental, centros asiáticos prósperos | Corto plazo (≤2 años) |

| Expansión de la infraestructura de comercio electrónico que impulsa la accesibilidad a los productos y la penetración de categorías | +0.8% | India, Sudeste Asiático, mercados desarrollados globales | Corto plazo (≤2 años) |

| Proliferación de características inteligentes y eficientes en energía que mejoran el valor percibido y la intención de actualización | +1.1% | América del Norte, Unión Europea, Asia-Pacífico desarrollada | Mediano plazo (2–4 años) |

| Aumento de los ingresos disponibles en economías emergentes que respalda las primeras compras de electrodomésticos | +0.7% | Asia-Pacífico central, América Latina, Oriente Medio y África | Largo plazo (≥4 años) |

| Mandatos gubernamentales de sostenibilidad e incentivos que aceleran la innovación en ecodiseño | +0.6% | Unión Europea, Canadá, Japón, Corea del Sur | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la urbanización que eleva la demanda de electrodomésticos compactos y multifuncionales

Las ciudades albergaban una proporción creciente de los 8.200 millones de personas del mundo a partir de 2025, con centros urbanos destinados a absorber la mayoría del crecimiento poblacional hasta mediados de siglo, lo que concentra la demanda en torno a productos eficientes en espacio y multifuncionales en el mercado de pequeños electrodomésticos para el hogar [1]UN.ORG Perspectivas de Urbanización Mundial 2025 | División de Población. En Asia-Pacífico, donde la urbanización continúa acelerándose, los formatos de vivienda como apartamentos en altura y unidades de micro-vivienda refuerzan la adopción de freidoras de aire compactas, aspiradoras de mano y hornos de encimera en el mercado de pequeños electrodomésticos para el hogar. La tasa de urbanización del 35% de India subraya un fuerte crecimiento en ciudades de segundo nivel, donde la formación de nuevos hogares respalda las primeras compras en subcategorías de cocina y cuidado del hogar. La mayor base urbana de América Latina favorece los ciclos de reemplazo, pero abre espacio para alternativas de menor huella que se alinean con la vida en apartamentos y la conciencia sobre el uso de energía en el mercado de pequeños electrodomésticos para el hogar. El enfoque regulatorio en Europa fomenta diseños modulares, reparables y optimizados energéticamente, reforzando los cambios de producto hacia la compacidad y la circularidad en todo el mercado de pequeños electrodomésticos para el hogar.

Estilos de vida con poco tiempo que impulsan la adopción de dispositivos de conveniencia orientados al "pulsar y listo"

Los hogares con doble ingreso y las semanas laborales más largas continúan elevando las características de conveniencia de deseables a esenciales en el mercado de pequeños electrodomésticos para el hogar. Los envíos de fabricantes estadounidenses de electrodomésticos para el hogar en septiembre de 2025 mostraron estabilidad en el crecimiento acumulado del año, lo que respalda una demanda de reemplazo constante anclada en el rendimiento, la limpieza fácil y la funcionalidad programable. [2]CENSUS.GOV https://www.census.gov/manufacturing/m3/prel/pdf/s-i-o.pdf. En Europa, el consumo de los hogares en mobiliario y equipamiento del hogar creció en volumen en 2024, lo que se alineó con el apetito por soluciones que reducen los pasos manuales, como aspiradoras robóticas, sistemas de café monodosis y ollas multicooker. Francia reportó un aumento en las compras de bienes duraderos para el hogar en octubre de 2025, y los incentivos y las renovaciones de productos contribuyeron a la disposición de los consumidores a mejorar en conveniencia cuando los presupuestos lo permitían. En el mercado de pequeños electrodomésticos para el hogar, los diseños compactos que combinan velocidad, programabilidad y resultados confiables resuenan con los profesionales urbanos que valoran el ahorro de tiempo y la facilidad de uso. Las marcas que interpretan la conveniencia a través de interfaces simples, programas preestablecidos y ciclos más rápidos capturan participación en categorías con patrones de uso frecuente.

Expansión de la infraestructura de comercio electrónico que impulsa la accesibilidad a los productos y la penetración de categorías

El comercio digital de China desempeña un papel fundamental en el mercado de pequeños electrodomésticos para el hogar, con los canales en línea representando una participación creciente del comercio minorista y con los electrodomésticos para el hogar y los equipos audiovisuales mostrando un crecimiento interanual de dos dígitos en 2025. La Unión Europea registró una participación notable de personas que compraron electrónica de consumo o electrodomésticos para el hogar en línea en 2024, lo que subraya el estatus convencional de los canales en línea en la selección y compra de categorías en el mercado de pequeños electrodomésticos para el hogar. El entorno de políticas de India y las estimaciones de preferencia del consumidor apuntan a un crecimiento sostenido en el descubrimiento y la conversión en línea de pequeños electrodomésticos, lo que beneficia tanto a las marcas globales como a las nacionales que ingresan a nuevos niveles de ciudades. [3]COMMERCE.GOV.IN https://www.commerce.gov.in/wp-content/uploads/2025/08/Commerce_AR-2024-25-English-1.pdf. Los fabricantes implementan cada vez más estrategias directas al consumidor para evitar los márgenes minoristas, acelerar los ciclos de prueba de productos y capturar datos de clientes, lo que mejoró el desempeño trimestral en carteras seleccionadas durante 2025 en el mercado de pequeños electrodomésticos para el hogar. El modelo que combina la captación de demanda en canales en línea con soporte posventa y devoluciones sencillas se está convirtiendo en un estándar de categoría en mercados con logística madura.

Proliferación de características inteligentes y eficientes en energía que mejoran el valor percibido y la intención de actualización

El rendimiento energético y las características conectadas están convergiendo como expectativas de categoría en América del Norte y Europa, donde las normas de ecodiseño, el etiquetado y los requisitos de datos de productos dan forma tanto a las hojas de ruta de hardware como de software en el mercado de pequeños electrodomésticos para el hogar. [4]CENCENELEC.EU Electrodomésticos para el hogar - CEN-CENELEC. En Europa, las normas que limitan la potencia en modo de espera y la progresión hacia los Pasaportes Digitales de Producto introducen transparencia de datos y ciclo de vida que favorece a las marcas con sólidos sistemas de ingeniería y cumplimiento normativo en el mercado de pequeños electrodomésticos para el hogar. Los requisitos de ciberseguridad para electrodomésticos conectados han entrado en los estándares de seguridad básicos, lo que significa que las comunicaciones seguras y la gestión de software son expectativas de referencia para los dispositivos preparados para el futuro. En Asia, la interacción entre la inteligencia artificial y el control de dispositivos atrae a los consumidores hacia características adaptativas como la cocción guiada y el mantenimiento predictivo, con los principales proveedores reportando una fuerte adopción de agentes inteligentes que unifican la experiencia de la aplicación en todas las categorías del hogar en el mercado de pequeños electrodomésticos para el hogar. El mercado de pequeños electrodomésticos para el hogar presenta mayor complejidad en las categorías conectadas, aunque el rendimiento eficiente en energía y los controles integrados continúan siendo diferenciadores a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor sensibilidad al precio y presión inflacionaria que frena el gasto discrecional | –1.4% | Mercados emergentes, segmentos de bajos ingresos a nivel mundial | Corto plazo (≤2 años) |

| Intensificación de la fragmentación del mercado que comprime los márgenes de las marcas establecidas | –0.8% | Asia-Pacífico, Europa, mercados en línea globales | Mediano plazo (2–4 años) |

| Saturación de productos en economías maduras que desplaza el crecimiento hacia ciclos de reemplazo | –0.6% | América del Norte, Europa Occidental, Japón, Corea del Sur | Largo plazo (≥4 años) |

| "Fatiga de dispositivos" del consumidor que prolonga los intervalos de reemplazo de pequeños electrodomésticos | –0.5% | Centros urbanos en América del Norte y la Unión Europea | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Mayor sensibilidad al precio y presión inflacionaria que frena el gasto discrecional

La inflación en los presupuestos de energía y vivienda comprimió el gasto discrecional en muchos hogares en 2024, lo que amortigua los ciclos de actualización en categorías que no se consideran esenciales dentro del mercado de pequeños electrodomésticos para el hogar. En los Estados Unidos, el índice de producción industrial de electrodomésticos, muebles y alfombras disminuyó a finales de 2024 en términos interanuales, alineándose con una menor rotación de viviendas y compras de reemplazo diferidas. El crecimiento en volumen de Europa en mobiliario y equipamiento del hogar se mantuvo moderado en 2024, lo que señaló cautela en las categorías discrecionales vinculadas a inversiones en el hogar. Los cambios en el comercio y los aranceles pueden añadir fricción de costos a corto plazo para fabricantes y minoristas, y algunos resultados trimestrales seleccionados en 2025 pusieron de relieve la exposición a tales dinámicas de política en América del Norte. En respuesta, las grandes marcas han priorizado programas de reducción de costos y ajustes de cartera que enfatizan las líneas de valor para defender los volúmenes de unidades en el mercado de pequeños electrodomésticos para el hogar.

Intensificación de la fragmentación del mercado que comprime los márgenes de las marcas establecidas

Las barreras de entrada a la categoría son más bajas que en los grandes electrodomésticos, y esto permite a los competidores regionales y de primera línea en línea socavar los precios de las marcas establecidas en el mercado de pequeños electrodomésticos para el hogar. En China, el rápido crecimiento en línea de los electrodomésticos hasta 2025 dio mayor visibilidad a los nuevos participantes que apuntan a los puntos de precio medios y se apoyan en la intensidad promocional. La intensidad competitiva pesó sobre los resultados en Europa durante 2025 para algunos líderes globales, con comentarios de la dirección que citaban una presión de precios sostenida y patrones de pedidos cautelosos por parte de los minoristas. Las asociaciones industriales en Europa también han expresado preocupaciones de que una vigilancia de mercado insuficiente puede permitir que circulen productos no conformes, lo que diluye la competencia leal en el mercado de pequeños electrodomésticos para el hogar. El riesgo a largo plazo es que la fragmentación desplace el enfoque hacia el precio y se aleje de la diferenciación, lo que puede ralentizar la premiumización en categorías que dependen de la ingeniería, la durabilidad y la confianza en la marca. Las marcas con escala aún defienden su participación a través de I+D, capital de marca y ejecución omnicanal, aunque la combinación de márgenes sigue bajo presión donde el descuento está arraigado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Aspiradoras Anclan el Mercado, las Freidoras de Aire Lideran la Carga de Innovación

Las aspiradoras representaron el 25,76% del tamaño del mercado en 2025, lo que refleja una amplia cobertura de formatos y ciclos de reemplazo consistentes en todos los niveles de ingresos. Los requisitos europeos de ecodiseño y etiquetado impulsaron la eficiencia del motor y la innovación en succión, lo que respaldó las mejoras de rendimiento sin aumentar el consumo de energía en el mercado de pequeños electrodomésticos para el hogar. El cuidado de suelos continúa evolucionando hacia diseños inalámbricos compactos y robóticos que se adaptan a espacios de vida más pequeños, y esto se alinea con el perfil de vivienda urbana en Asia-Pacífico. Las actualizaciones de proveedores en 2025 señalaron un fuerte impulso en las carteras de cuidado de suelos con funciones híbridas de aspiradora y fregona que elevan la conveniencia y la limpieza en un solo dispositivo. En América del Norte y Europa, la madurez de la categoría sostiene una demanda estable, mientras que los mercados emergentes añaden unidades incrementales a medida que la propiedad de los hogares se amplía.

Las freidoras de aire siguen siendo el grupo de productos de más rápido crecimiento con una CAGR del 8,33% hasta 2031, y su atractivo radica en los tiempos de cocción rápidos, las huellas compactas y el menor consumo de energía en comparación con las opciones de cocción tradicionales. En China, los datos de ventas minoristas de electrodomésticos en 2025 mostraron un sólido crecimiento bajo los programas de intercambio impulsados por políticas, y las actualizaciones favorecieron los pequeños electrodomésticos de cocina de mayor función, como las freidoras de aire, dentro del mercado de pequeños electrodomésticos para el hogar. Las divulgaciones de empresas en 2025 citaron un buen impulso para las freidoras sin aceite incluso cuando la cocción eléctrica en general publicó tendencias mixtas, lo que señala la captura de participación de categorías de cocina pequeña adyacentes. Más allá de estos dos pilares, las licuadoras y exprimidores mantienen una demanda constante donde las preparaciones frescas están culturalmente arraigadas, y varias marcas reportaron un crecimiento de dos dígitos en líneas de licuadoras de alta velocidad y compactas en 2025. Las cafeteras continúan bifurcándose entre la conveniencia monodosis y las experiencias de espresso premium, con nuevos lanzamientos premium en 2024 dirigidos al uso de barista en casa que ahora contribuyen a los catálogos de marcas en 2025 dentro del mercado de pequeños electrodomésticos para el hogar.

Por Canal de Distribución: Las Tiendas Multimarca Mantienen su Posición, el Canal en Línea Crece con Fuerza

Las tiendas multimarca mantuvieron el 42,36% de la participación de mercado en 2025, y las salas de exposición siguen siendo relevantes para las categorías donde los consumidores desean evaluar el ruido, el peso y la ergonomía de la interfaz antes de la compra. Las asociaciones minoristas y las exhibiciones seleccionadas que destacan las calificaciones de energía, la conectividad y los servicios incluidos continúan respaldando la conversión de tráfico en el mercado de pequeños electrodomésticos para el hogar. Los formatos experienciales que permiten demostraciones en cocina y cuidado de suelos ayudan a los consumidores a comprender el valor y reducen el riesgo percibido para las configuraciones premium. Las marcas también implementan instalaciones de tienda dentro de tienda para lograr un mayor control del mensaje dentro de los minoristas más grandes. La participación de este canal refleja la naturaleza táctil de las compras de electrodomésticos incluso a medida que aumenta la adopción en línea.

Los canales en línea registran el crecimiento más rápido con una CAGR del 8,59% hasta 2031, respaldados por modelos directos al consumidor, entregas más rápidas y devoluciones sin fricciones en el mercado de pequeños electrodomésticos para el hogar. En China, las ventas en línea de electrodomésticos para el hogar y equipos audiovisuales aumentaron con fuerza en 2025 y alcanzaron altos niveles de valor dentro del total de ventas minoristas de bienes de consumo, lo que confirma el papel central del canal en la expansión de la categoría. En la Unión Europea, una proporción significativa de consumidores compró electrónica o electrodomésticos en línea en 2024, y esto mejora la transparencia de precios competitivos y el surtido transfronterizo. El entorno de políticas de India y las cifras de preferencia del consumidor indican una propensión del 25-30% a las compras en línea de electrónica de consumo, lo que respalda las tiendas multimarca y de marca propia en ciudades metropolitanas y de segundo nivel. Las actualizaciones de fabricantes en 2025 vincularon el crecimiento de ventas a la ejecución directa al consumidor y al marketing digital dirigido que generó clientes potenciales calificados y ventas minoristas medibles en el mercado de pequeños electrodomésticos para el hogar.

Análisis Geográfico

Asia-Pacífico lideró con una participación de mercado del 51,38% en 2025 y registró el crecimiento proyectado más rápido con una CAGR del 7,87% hasta 2031, lo que refleja las ventajas combinadas de la región en escala, urbanización y crecimiento de ingresos. Las ventas minoristas de electrodomésticos para el hogar y equipos audiovisuales de China alcanzaron USD 139,29 mil millones (RMB 975,3 mil millones) en los primeros diez meses de 2025, un aumento del 20,1% interanual, y los programas de intercambio respaldados por políticas movieron 126 millones de nuevas unidades durante el año, lo que amplió los ciclos de reemplazo dentro del mercado de pequeños electrodomésticos para el hogar. La tasa de urbanización de India, cercana a mediados de los 30, respalda la expansión de la primera propiedad en cocinas compactas y categorías de limpieza en los niveles de ciudades en ascenso. Japón y Corea del Sur siguen siendo maduros pero en proceso de premiumización, mientras que el Sudeste Asiático se beneficia de la expansión del comercio electrónico y una clase media en crecimiento que está mejorando los entornos del hogar en el mercado de pequeños electrodomésticos para el hogar. En toda la región, las estrategias de marca enfatizan la compacidad, la eficiencia energética y las características conectadas alineadas con espacios de vida más pequeños y el aumento de los costos de electricidad. El entorno regulatorio continúa convergiendo en el etiquetado energético y los estándares de seguridad, lo que mejora la claridad para el despliegue de productos transfronterizos.

Dentro de Asia-Pacífico, el enfoque de producción de Japón pivotó hacia bienes de gama alta a medida que las huellas de fabricación evolucionaron en toda Asia, y la demanda interna de mejoras de salud e higiene mantuvo el interés en diseños premium. Australia y Nueva Zelanda muestran una demanda de reemplazo constante que sigue las actualizaciones de etiquetado energético y las preferencias de conectividad en el mercado de pequeños electrodomésticos para el hogar. Las divulgaciones de empresas apuntan a un sólido desempeño en Asia del Sur, Oriente Medio y África en 2025 para las marcas que localizaron surtidos y aprovecharon los canales de ventas digitales. A medida que las huellas urbanas se densifican, los dispositivos de limpieza compactos inalámbricos y los pequeños electrodomésticos de cocina ganan mayor tracción, y esto se extiende más allá de las megaciudades hacia las metrópolis secundarias. La trayectoria de crecimiento a largo plazo depende del crecimiento de los ingresos y la infraestructura urbana, ambos positivos en gran parte de Asia-Pacífico.

América del Norte exhibe ciclos de reemplazo maduros que favorecen las características premium y la conectividad integrada en el mercado de pequeños electrodomésticos para el hogar. Los envíos de fabricantes estadounidenses en septiembre de 2025 y las comparaciones acumuladas del año reflejaron una demanda de reemplazo constante, incluso cuando la rotación de viviendas se moderó. La exposición comercial y la sensibilidad arancelaria influyeron en los resultados trimestrales de marcas seleccionadas en 2025, aunque las ventas directas al consumidor y las nuevas introducciones de productos respaldaron el crecimiento en pequeños electrodomésticos domésticos. Canadá y México reflejan patrones de demanda liderada por el reemplazo con una inclinación hacia formatos eficientes en energía y compactos alineados con la vida urbana. La certificación de productos y el etiquetado energético siguen siendo puntos focales para los lanzamientos y promociones de productos que buscan calificar para incentivos de servicios públicos o minoristas. En toda la región, los subconjuntos premium en café, cuidado de suelos y cocina especializada sostienen el interés del consumidor y precios de venta promedio más altos dentro del mercado de pequeños electrodomésticos para el hogar.

Europa combina una penetración madura, liderazgo regulatorio y un sentimiento del consumidor desigual que sigue la inflación y los costos de energía. Se estima que se venden anualmente unos 200 millones de pequeños electrodomésticos en toda Europa, y el sector respalda más de 1 millón de empleos en más de 130 fábricas, lo que subraya su amplia huella económica. El gasto en consumo de los hogares en mobiliario y equipamiento del hogar representó una participación de un solo dígito medio del consumo total de la Unión Europea en 2024, y el crecimiento en volumen fue moderado, lo que señaló cautela en las categorías discrecionales. Las actualizaciones de proveedores para 2025 indicaron una demanda más débil de lo esperado en partes de Europa, aunque algunas categorías y marcas premium superaron las expectativas, incluido un notable impulso en líneas de lavandería y cocina de alto valor. En América del Sur, la normalización tras los picos impulsados por el clima en 2024 preparó el terreno para una mejora en el segundo semestre de 2025, mientras que la volatilidad macroeconómica continuó dando forma al ritmo por país. Oriente Medio y África registraron fuertes ganancias para las marcas que invierten en distribución local y adquisiciones, lo que amplió el alcance de categorías y canales en el mercado de pequeños electrodomésticos para el hogar.

Panorama Competitivo

El mercado de pequeños electrodomésticos para el hogar cuenta con líderes multinacionales y competidores regionales ágiles que compiten en todos los niveles de precios y canales. La concentración moderada en el extremo premium se ve compensada por la fragmentación en los segmentos de nivel medio y valor, donde las marcas de primera línea en línea y las marcas propias amplían los surtidos rápidamente. La presión sobre la rentabilidad surgió en 2025 para algunos actores establecidos, con métricas operativas que reflejan una demanda más débil en Europa y una competencia de precios sostenida en canales clave. En respuesta, los líderes se centraron en la velocidad de innovación, la ejecución omnicanal y las inversiones de marca dirigidas que mejoran la conversión en el mercado de pequeños electrodomésticos para el hogar. Las carteras de productos se expandieron en 2024 y 2025, y varios proveedores destacaron el crecimiento en los canales directos al consumidor que ayudaron a compensar la cautela de los minoristas durante los reajustes de inventario.

Las ventajas de escala continúan siendo importantes, especialmente para la conectividad, el rendimiento energético y el cumplimiento normativo. Las inversiones en I+D e ingeniería de plataformas respaldan la adopción de estándares de interoperabilidad y características de seguridad avanzadas que elevan las expectativas de categoría en el mercado de pequeños electrodomésticos para el hogar. Las fusiones y adquisiciones ampliaron el alcance geográfico y diversificaron las carteras de productos en 2024 y 2025, incluidas transacciones que añadieron capacidades de calentamiento de agua y refrigeración comercial a empresas centradas en el hogar. Los segmentos premium siguieron siendo un campo de batalla para el diseño, los materiales y las experiencias conectadas, mientras que los segmentos de valor se apoyaron en la eficiencia de adquisición y las promociones omnicanal para defender la participación. El mercado de pequeños electrodomésticos para el hogar recompensa a las marcas que equilibran la diferenciación y el costo mientras mantienen una postura de cumplimiento estricta en materia de seguridad y requisitos cibernéticos.

Las carteras de marcas evolucionaron a través de adquisiciones dirigidas y actualizaciones de productos que reforzaron los vectores de crecimiento. Las actualizaciones orientadas al consumidor incluyeron introducciones de espresso premium y cocina especializada en 2024, que respaldaron la combinación de cartera en 2025. Los movimientos estratégicos ampliaron las huellas regionales y añadieron capacidad de distribución en geografías de rápido crecimiento, incluidos Oriente Medio y África, donde las marcas ejecutaron adquisiciones para consolidar su presencia. La ciberseguridad de productos y la gestión del ciclo de vida del software avanzaron hasta convertirse en diferenciadores clave para los dispositivos conectados, y los estándares de seguridad actualizados codificaron los requisitos para las comunicaciones seguras y las actualizaciones de software en el mercado de pequeños electrodomésticos para el hogar. En general, el arco competitivo favorece a los actores que pueden sostener la innovación, navegar la presión de costos y ejecutar en canales físicos y digitales.

Líderes de la Industria de Pequeños Electrodomésticos para el Hogar

Whirlpool Corporation

Haier Smart Home Co., Ltd.

Midea Group

Groupe SEB

Dyson Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Midea finalizó la adquisición de la empresa matriz de Küppersbusch, fortaleciendo su línea premium europea.

- Enero de 2025: Groupe SEB adquirió La Brigade de Buyer, fortaleciendo los segmentos culinarios profesionales y premium y estableciendo la integración para ampliar la presencia minorista en América del Norte y Asia-Pacífico.

- Diciembre de 2024: Haier Smart Home Co., Ltd. completó la adquisición de Kwikot, el principal fabricante de calentadores de agua de Sudáfrica, en una transacción finalizada en diciembre de 2024, posicionando a la empresa para expandirse por los mercados africanos con soluciones eficientes en energía y ventajas de distribución local.

Research Methodology Framework and Report Scope

Definición del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de pequeños electrodomésticos para el hogar como todos los dispositivos nuevos, de encimera o portátiles, alimentados eléctricamente, que ayudan en la cocina rutinaria, la limpieza, el tratamiento del aire, el cuidado de prendas y el aseo personal en entornos residenciales. Los dispositivos que funcionan únicamente con batería que caen en los mismos grupos funcionales están incluidos, siempre que estén terminados de fábrica y se vendan a través de canales minoristas formales o de comercio electrónico B2C.

Exclusión del alcance: el equipo de grado comercial y los grandes electrodomésticos de pie permanecen fuera de este análisis.

Visión General de la Segmentación

- Por Producto

- Cafeteras

- Procesadores de Alimentos

- Parrillas y Asadores

- Hervidores Eléctricos

- Licuadoras y Exprimidores

- Freidoras de Aire

- Aspiradoras

- Tostadoras

- Hornos de Encimera

- Otros Pequeños Electrodomésticos para el Hogar (Gofreadoras, Freidoras, Cocedores de Huevos, Teteras, Arroceras, etc.)

- Por Canal de Distribución

- Tiendas Multimarca

- Puntos de Venta de Marca Exclusiva

- En Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a gerentes de marca de electrodomésticos, distribuidores regionales, proveedores de componentes y compradores minoristas en Asia-Pacífico, América del Norte y Europa. Los diálogos aclararon los márgenes de los canales, los ciclos de reemplazo y las primas emergentes de características inteligentes, que luego superpusimos a los hallazgos secundarios para someter a prueba de estrés los cálculos y supuestos iniciales.

Investigación Documental

Comenzamos mapeando las estadísticas disponibles públicamente de fuentes de primer nivel como los códigos de envío de UN Comtrade, los recuentos de producción de AHAM, los archivos de gasto de los hogares de Eurostat, las tablas de bienes duraderos de consumo de la Oficina de Análisis Económico de los Estados Unidos y los paneles de ventas minoristas de la Oficina Nacional de Estadísticas de China. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las solicitudes de patentes enriquecieron los conocimientos sobre tecnología y precios. Donde las señales de oferta eran difusas, recurrimos a D&B Hoovers y Dow Jones Factiva para cruzar referencias de divisiones de ingresos. Esta combinación enmarcó los volúmenes de referencia, los flujos comerciales y los precios de venta promedio. Las fuentes enumeradas ilustran nuestro enfoque y no son exhaustivas; se extrajeron muchos conjuntos de datos adicionales para corroboración y relleno de brechas.

Dimensionamiento del Mercado y Previsión

Un modelo combinado de arriba hacia abajo, anclado en los valores de envíos de fabricantes reconstruidos a partir de datos de producción y comercio, se equilibró con verificaciones selectivas de abajo hacia arriba, como muestras de precio de venta promedio × acumulaciones de unidades de proveedores representativos. Las variables clave que impulsan nuestros cálculos incluyen: 1) nuevas terminaciones de viviendas, 2) ingreso disponible per cápita, 3) participación del comercio electrónico en el comercio minorista de electrodomésticos, 4) intervalo de reemplazo de unidades y 5) cronogramas de regulación de eficiencia energética. La regresión multivariante vincula estos predictores al crecimiento histórico antes de proyectarlos hasta 2030 bajo escenarios base, optimista y restringido. Donde las muestras de abajo hacia arriba divergieron más allá del ±5%, se ajustaron iterativamente hasta la convergencia.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas que compara los totales modelados con paneles de ventas independientes, recibos de derechos de importación y volúmenes de unidades reportados por Statista. Cualquier anomalía desencadena un nuevo contacto con informantes clave. Los informes se actualizan cada doce meses, con actualizaciones intermedias emitidas si los choques arancelarios, los picos en materias primas o las oscilaciones de demanda al estilo de los confinamientos desplazan materialmente los impulsores subyacentes.

Por Qué la Línea de Base de Pequeños Electrodomésticos para el Hogar de Mordor Merece Confianza

Los valores de mercado publicados a menudo difieren; las definiciones, la amplitud de la categoría, las escalas de precios y la cadencia de actualización dan forma a la brecha.

Los principales factores de brecha incluyen otras empresas que fusionan dispositivos de cuidado personal con herramientas no eléctricas, omiten datos de Asia fuera de línea o limitan el alcance solo a los electrodomésticos de cocina; cada elección infla o deflacta materialmente los totales en comparación con el constructo disciplinado y específico del alcance de Mordor, fundamentado en la validación continua y las actualizaciones anuales.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 140,60 mil millones (2025) | ||

| USD 212,30 mil millones (2025) | Consultora Global A | Agrupa dispositivos de aseo y semiduraderos; validación primaria ligera |

| USD 111,01 mil millones (2025) | Publicación de la Industria B | Excluye el cuidado de suelos y el comercio minorista de Asia fuera de línea; se apoya en el rastreo de comercio electrónico |

| USD 30,70 mil millones (2025) | Revista Comercial C | Cubre solo el subconjunto de pequeños electrodomésticos de cocina |

La comparación muestra que una vez que se aplican los filtros de alcance y geografía comparables, nuestra línea de base de 2025 se sitúa exactamente entre las cifras sobreagregadas y las de alcance insuficiente, lo que proporciona a los tomadores de decisiones una referencia equilibrada y transparente que se remonta a variables medibles y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de pequeños electrodomésticos para el hogar?

El tamaño del mercado alcanzó USD 154,35 mil millones en 2026 y se proyecta que alcance USD 206,38 mil millones en 2031 con una CAGR del 5,98%, lo que refleja la urbanización, los cambios de canal y las dinámicas de premiumización.

¿Qué categorías de productos lideran y cuáles crecen más rápido en los pequeños electrodomésticos?

Las aspiradoras lideraron con una participación del 25,76% en 2025, mientras que las freidoras de aire son la categoría de más rápido crecimiento con una CAGR del 8,33% proyectada hasta 2031.

¿Cómo están evolucionando los canales de distribución en el mercado de pequeños electrodomésticos para el hogar?

Las tiendas multimarca mantuvieron una participación del 42,36% en 2025, mientras que los canales en línea son los de más rápido crecimiento con una CAGR del 8,59% hasta 2031, impulsados por estrategias directas al consumidor y la madurez logística.

¿Qué región tiene la mayor participación en pequeños electrodomésticos para el hogar y cuál es su trayectoria de crecimiento?

Asia-Pacífico mantuvo una participación del 51,38% en 2025 y se proyecta que registre el crecimiento regional más rápido con una CAGR del 7,87% hasta 2031, respaldado por la urbanización y el crecimiento de los ingresos.

¿Qué temas regulatorios están dando forma a los pequeños electrodomésticos para el hogar hoy en día?

El ecodiseño y el etiquetado europeos, los Pasaportes Digitales de Producto y los requisitos de ciberseguridad actualizados para los electrodomésticos conectados están influyendo en el diseño de productos, el rendimiento energético y las prácticas del ciclo de vida del software.

Última actualización de la página el: