Tamaño y Participación del Mercado de Electrodomésticos de Cocina en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 68.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 71.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Cocina en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de electrodomésticos de cocina en Europa aumente de 68.480 millones de USD en 2025 a 71.400 millones de USD en 2026 y alcance 87.970 millones de USD en 2031, creciendo a una CAGR del 4,26% durante 2026-2031. El mercado de electrodomésticos de cocina en Europa se beneficia del ciclo de revisión de ecodiseño 2025-2027, que eleva el listón en materia de reparabilidad y consumo en espera, lo que a su vez da forma a las hojas de ruta de productos y acelera los ciclos de actualización. Las inversiones estratégicas en hornos habilitados con IA, arquitecturas de consumo en espera ultrabajas y logística de piezas de repuesto son ahora fundamentales para la diferenciación, ya que la conectividad y la preparación para la reparación se convierten en características básicas en todas las marcas. El marco regulatorio es central para los resultados en volumen y valor, ya que los requisitos del Pasaporte Digital de Producto del ESPR formalizan la reparabilidad y la trazabilidad, creando oportunidades de monetización orientadas al servicio para los primeros en adoptarlos.

Conclusiones Clave del Informe

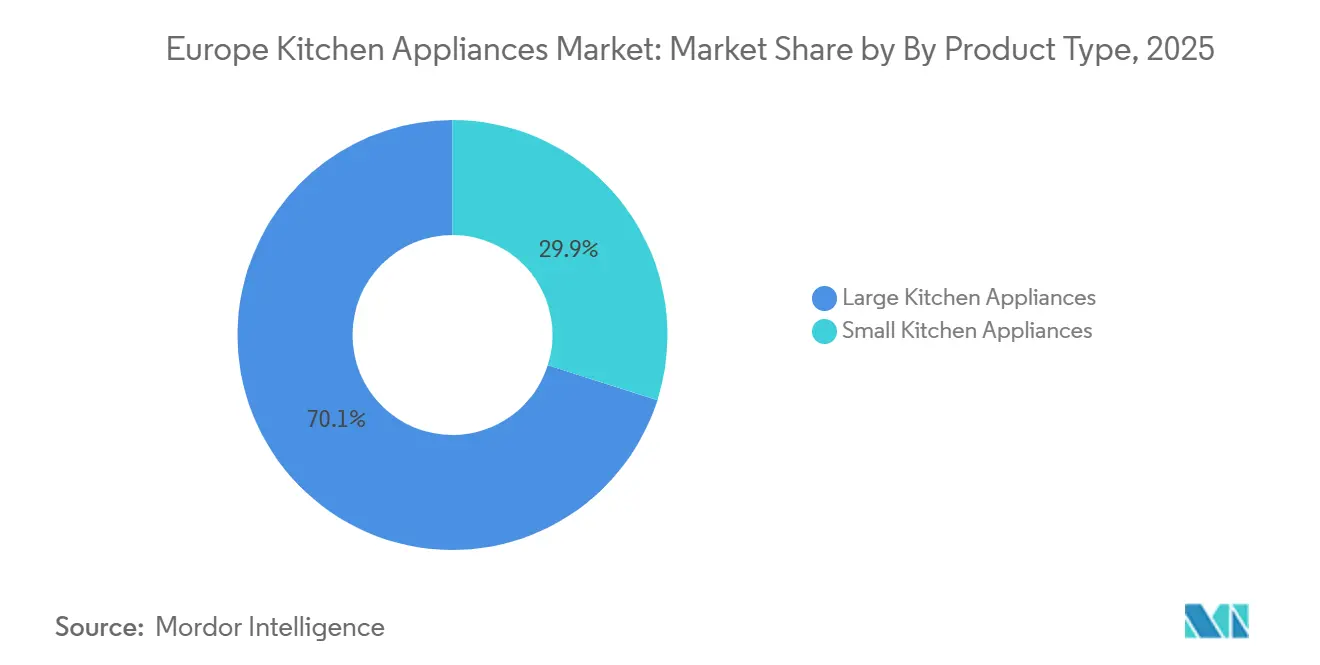

- Por producto, los electrodomésticos de cocina grandes lideraron con una participación de ingresos del 70,05% en 2025 en el mercado de productos de electrodomésticos de cocina en Europa; se prevé que los electrodomésticos de cocina pequeños se expandan a una CAGR del 5,65% hasta 2031.

- Por usuario final, el segmento residencial mantuvo una participación del 70,85% en 2025; se proyecta que los usuarios comerciales crezcan a una CAGR del 4,96% hasta 2031.

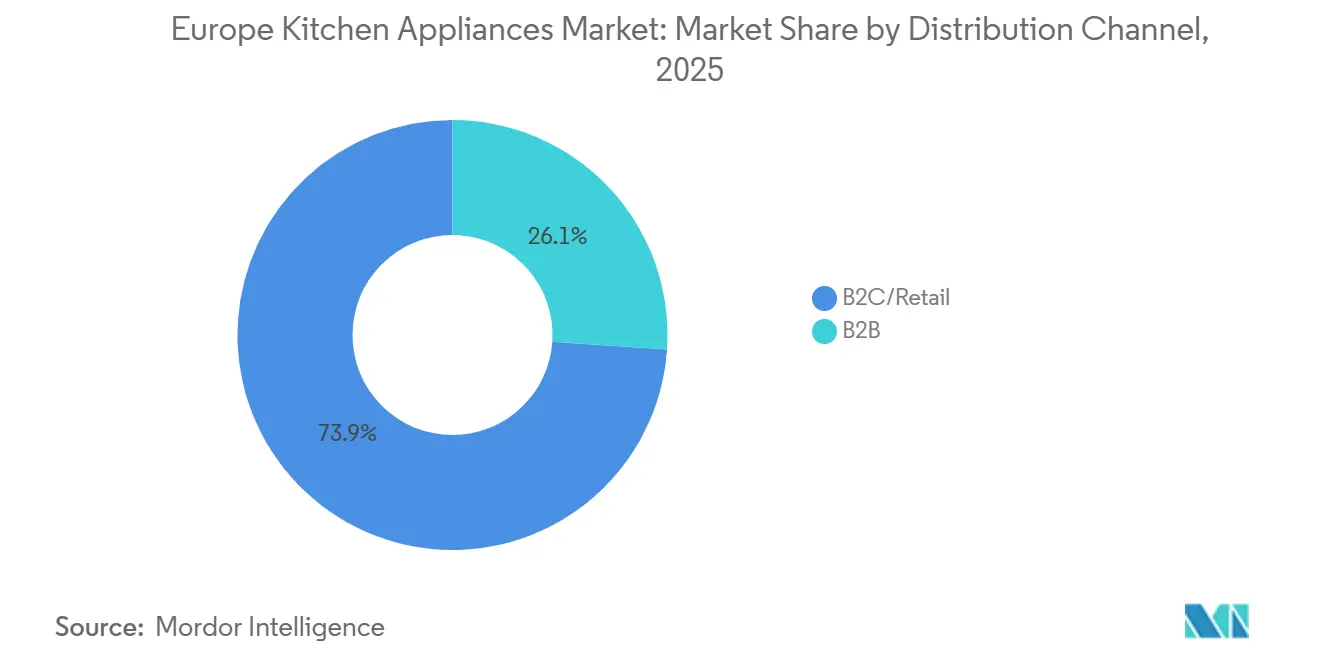

- Por canal de distribución, el comercio minorista B2C representó el 73,92% de la participación en 2025 en el mercado de productos de electrodomésticos de cocina en Europa; se espera que los canales en línea dentro del comercio minorista registren una CAGR del 6,09% hasta 2031.

- Por geografía, Alemania lideró con una participación del 18,22% en 2025; se espera que España registre una CAGR del 5,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Electrodomésticos de Cocina en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El reescalado de la etiqueta energética de la UE y el ecodiseño aceleran los ciclos de sustitución | +0.9% | Alineación de Alemania, Francia, Países Bajos y Reino Unido | Mediano plazo (2-4 años) |

| La premiumización y la adopción de cocinas integradas elevan los precios medios de venta | +0.7% | Alemania, Reino Unido, Francia, BENELUX, Países Nórdicos | Largo plazo (≥ 4 años) |

| El acceso omnicanal, la entrega por dos personas y la transparencia del EPREL impulsan la conversión en línea | +0.6% | Toda la UE, especialmente Reino Unido, España e Italia | Corto plazo (≤ 2 años) |

| La circularidad impulsada por el ESPR y el Pasaporte Digital de Producto permiten la monetización orientada al servicio | +0.4% | Proyectos piloto en toda la UE en Francia, Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| La migración de la funcionalidad de freidora de aire de encimera a hornos impulsa la sustitución de hornos | +0.5% | Alemania, Reino Unido, Francia, Países Nórdicos | Mediano plazo (2-4 años) |

| Las cocinas inteligentes conectadas y la interoperabilidad impulsan la adopción de funciones y el ARPU | +0.6% | Alemania, Reino Unido, Países Nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Reescalado de la Etiqueta Energética de la UE y el Ecodiseño Aceleran los Ciclos de Sustitución

La etiqueta energética A–G introducida en 2021 reformuló las decisiones de compra, ya que los consumidores se apoyan en las clases de la etiqueta para comparar refrigeradores, lavavajillas, hornos y placas de cocción de forma clara y coherente, lo que impulsa las actualizaciones hacia los modelos de Clase A y B. El ciclo de revisión de la Comisión Europea para refrigeradores y hornos va más allá del consumo energético para abarcar la reparabilidad, la reciclabilidad y la visualización de información, lo que obliga a los fabricantes a rediseñar las arquitecturas de producto tanto para la eficiencia como para la facilidad de mantenimiento[1]Comisión Europea, "Etiquetado Energético y Ecodiseño para Productos Relacionados con la Energía", Comisión Europea, commission.europa.eu . La base de datos EPREL y las etiquetas con código QR, vigentes desde 2021, permiten el acceso instantáneo a las fichas de producto y las clases energéticas, simplificando las comparaciones en dispositivos móviles y mejorando la confianza durante los procesos de compra en línea. La política de la Comisión proyecta ahorros energéticos acumulados y reducciones en las facturas de servicios públicos de los hogares para 2030, lo que añade un incentivo directo para que los consumidores sustituyan los electrodomésticos más antiguos antes en su ciclo de vida. Las marcas que invierten en aislamiento avanzado, secado con zeolita y motores de alta eficiencia están obteniendo ganancias mixtas a medida que las regulaciones convergen con pruebas de rendimiento visibles y reconocimientos. La alineación de la visibilidad de la etiqueta, el alcance del ecodiseño y la transparencia digital está impulsando el mercado de productos de electrodomésticos de cocina en Europa a través de ciclos de sustitución estructurados y mejoras en la combinación de productos premium.

La Premiumización y la Adopción de Cocinas Integradas Elevan los Precios Medios de Venta

Los formatos integrados continúan elevando los precios medios de venta a medida que los consumidores invierten en estética integrada y diseños sin tiradores en hornos, lavavajillas, refrigeración y sistemas de café. Los lanzamientos de productos que combinan materiales premium, integración a ras y funciones inteligentes apuntan a paquetes de cocina completa, vinculando a menudo hornos de pared con cajones de vapor y dispositivos de café integrados dentro de un único lenguaje de diseño. Los paquetes de refrigeración premium se centran en nichos más amplios, zonas de temperatura flexibles y una iluminación interior mejorada, al tiempo que prometen clases energéticas más altas bajo las etiquetas reescaladas para validar el caso de inversión. Los lavavajillas y hornos premium con acabados elevados y opciones asistidas por IA alcanzan niveles de precio más altos incluso cuando los volúmenes de unidades son moderados, reforzando la resiliencia del segmento de alto poder adquisitivo. Las actualizaciones constantes de las líneas de modelos en placas de cocción integradas, extractores integrados en encimeras y lavavajillas ocultos respaldan las nuevas normas de diseño de cocinas en Alemania, el Reino Unido y los Países Nórdicos. Estas dinámicas mantienen el mercado de productos de electrodomésticos de cocina en Europa orientado hacia productos de mayor precio medio de venta que prometen un funcionamiento más silencioso, mejor higiene e integración perfecta en los muebles[2]BSH Hausgeräte, "Comunicados de Prensa y Anuncios del CES 2026", BSH Group, bsh-group.com .

El Acceso Omnicanal, la Entrega por Dos Personas y la Transparencia del EPREL Impulsan la Conversión en Línea

Las compras en línea ganan credibilidad cuando se combinan con consultas en directo, programación ágil y servicios fiables de dos personas que instalan unidades pesadas en la primera visita. Las mejoras logísticas, incluidas las implementaciones 4PL de usuarios compartidos y las devoluciones consolidadas, reducen los plazos de entrega y garantizan métricas de entrega puntual que igualan o superan las expectativas en tienda para los electrodomésticos grandes. Los sitios D2C de las marcas y las integraciones de comercio social elevan la conversión y el valor medio del pedido al vincular contenido enriquecido e influenciadores con un proceso de pago sin fricciones. El requisito del código QR del EPREL ofrece a los compradores acceso directo a información de producto estandarizada, lo que reduce la asimetría de información y genera confianza para comprar modelos de gama alta en línea. Las marcas que destacan las pruebas de durabilidad, las clases energéticas y la disponibilidad de piezas de repuesto en sus páginas de producto reportan una mayor venta en línea en categorías que anteriormente dependían de demostraciones presenciales. Estas mejoras en el flujo de descubrimiento a entrega refuerzan el mercado de productos de electrodomésticos de cocina en Europa a medida que las configuraciones omnicanal se alinean con la transparencia regulatoria y las capacidades mejoradas de última milla[3]Comisión Europea, "Base de Datos de Productos EPREL", Comisión Europea, energy.ec.europa.eu .

Las Cocinas Inteligentes Conectadas y la Interoperabilidad Impulsan la Adopción de Funciones y el ARPU

La conectividad está pasando de ser una novedad a convertirse en una línea de base esperada, ya que los estándares interoperables permiten el control entre marcas y la automatización de escenarios. Los ecosistemas líderes ahora vinculan hornos, refrigeradores y lavavajillas con detección de fugas, optimización energética y funciones de cocina guiada que reducen la carga cognitiva de los usuarios finales. Los primeros despliegues de dispositivos habilitados con Matter en América del Norte y Europa, combinados con plataformas consolidadas como Home Connect y SmartThings, crean un marco en el que la IA y la automatización justifican los precios premium. Las asociaciones con aseguradoras y las integraciones de tarifas energéticas destacan los ahorros reales, lo que convierte las funciones inteligentes en herramientas de reducción de riesgos y gestión de costes en lugar de simples gadgets puntuales. Los hornos con cámara que reconocen automáticamente los platos y optimizan la configuración aumentan la utilidad percibida de los formatos integrados y respaldan precios más elevados. A medida que el Pasaporte Digital de Producto del ESPR incorpora requisitos de datos de ciclo de vida y actualizaciones de software, la conectividad se convierte en una capa lista para el cumplimiento normativo que impulsa el mercado de productos de electrodomésticos de cocina en Europa hacia dispositivos reparables y actualizables por diseño.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La cautela prolongada del consumidor y las fuertes promociones comprimen los márgenes | -0.3% | Toda la UE, más agudo en el sur de Europa | Corto plazo (≤ 2 años) |

| La inflación de costes de cumplimiento normativo y componentes bajo límites más estrictos de energía y consumo en espera | -0.2% | Centros de fabricación de Europa en Alemania, Polonia y Rumanía | Mediano plazo (2-4 años) |

| El crecimiento de los ecosistemas de productos reacondicionados canibaliza las ventas de unidades nuevas | -0.1% | Francia, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| La lenta rotación del mercado inmobiliario y los retrasos en las renovaciones frenan las actualizaciones de electrodomésticos integrados | -0.2% | Alemania, Reino Unido y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Cautela Prolongada del Consumidor y las Fuertes Promociones Comprimen los Márgenes

Los hogares muestran un comportamiento de gasto cauteloso a finales de 2025 y principios de 2026, lo que aumenta la proporción de ventas que se producen durante los períodos promocionales. Los minoristas y las marcas incrementan los descuentos para mantener los volúmenes de unidades, lo que reduce el poder de fijación de precios en las categorías principales. Algunos fabricantes reportan mejoras en los márgenes operativos gracias a las eficiencias de costes, aunque señalan un desarrollo negativo de los precios debido a la intensidad de las promociones. El equilibrio entre las ganancias mixtas en los segmentos premium y los descuentos más amplios sigue siendo delicado, especialmente en mercados donde las facturas de energía se están estabilizando pero el crecimiento salarial es desigual. Los segmentos premium mantienen mayor estabilidad en unidades y precios, mientras que los rangos medios y de entrada dependen de los eventos estacionales. Las comunicaciones de las empresas confirman que los controles de costes ayudan a compensar los descuentos, pero los ciclos de promoción persistentes continúan pesando sobre la rentabilidad en el mercado de productos de electrodomésticos de cocina en Europa.

La Inflación de Costes de Cumplimiento Normativo y Componentes bajo Límites Más Estrictos de Energía y Consumo en Espera

Los límites más estrictos de potencia en espera que entran en vigor en 2025 y se endurecen en 2027 requieren rediseños de la gestión de energía, los módulos de comunicación y las funciones de apagado automático en todas las categorías. Las actualizaciones de los PMIC y los módulos de conectividad añaden costes por unidad y requieren la reconfiguración de las líneas de producción y tiempo adicional de pruebas para validar el cumplimiento normativo. El ciclo de rediseño traslada más coordinación de I+D y fabricación a 2026 para refrigeradores, lavavajillas, hornos y microondas. Las marcas más grandes invierten en automatización de almacenes y estabilización del suministro local, mientras que las pymes enfrentan restricciones de capital para actualizar la electrónica y la infraestructura de pruebas con rapidez. Aunque estas políticas ahorrarán energía a escala en toda la UE para 2030, el gasto en cumplimiento normativo a corto plazo y la volatilidad de los componentes presionan los márgenes. El resultado es una priorización disciplinada de funciones y una secuenciación más ajustada de los lanzamientos, incluso cuando el mercado de productos de electrodomésticos de cocina en Europa se beneficia de las ganancias de eficiencia a largo plazo establecidas por ley.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Electrodomésticos de Cocina Grandes Impulsan el Volumen, los Electrodomésticos Pequeños Lideran la Velocidad de Crecimiento

Los electrodomésticos de cocina grandes representaron el 70,05% de la participación del mercado de productos de electrodomésticos de cocina en Europa en 2025, mientras que los electrodomésticos de cocina pequeños avanzaron más rápido con una CAGR del 5,65% hasta 2031. El mercado de productos de electrodomésticos de cocina en Europa está pivotando en torno a lavavajillas premium, refrigeración integrada y soluciones de cocción por inducción que equilibran el diseño con las etiquetas energéticas y los requisitos de eficiencia hídrica. Los refrigeradores y congeladores siguen siendo productos ancla, y los modelos integrados más grandes con zonas de enfriamiento flexibles y aislamiento avanzado marcan la pauta para los resultados de Clase A bajo la etiqueta reescalada. Los lavavajillas ganan impulso gracias a un funcionamiento más silencioso, el secado con zeolita y las mejoras de higiene, respaldados por actualizaciones de producción y pruebas en las principales plantas europeas. Los formatos de cocción muestran tendencias de volumen mixtas, aunque la innovación en extractores integrados y enfoques sin precalentamiento mantiene favorables las tendencias de valor en placas de cocción y hornos. A medida que la funcionalidad de freidora de aire migra de los electrodomésticos de encimera a los hornos, el valor por unidad mejora incluso cuando los volúmenes totales de hornos fluctúan en línea con los ciclos de renovación.

Los electrodomésticos pequeños mantienen una estructura fragmentada con el café, la fritura con aire, la licuadora y la preparación de alimentos como grupos de demanda constante vinculados a temas de salud y conveniencia. El café sigue siendo un motor de compra de alta frecuencia, y las plataformas manuales o de cápsulas premium ayudan a suavizar la estacionalidad de la categoría. Se proyecta que el tamaño del mercado de productos de electrodomésticos de cocina en Europa para los electrodomésticos de cocina pequeños se expanda a una CAGR del 5,65% durante 2026-2031, impulsado por el D2C, la exposición omnicanal y ciclos de lanzamiento más rápidos. Las freidoras de aire alcanzaron su punto máximo en unidades independientes en algunos países, pero las funciones multifunción y las capacidades más grandes sostienen el crecimiento del valor a medida que las marcas se expanden hacia categorías de encimera adyacentes. La expansión de la cartera que se extiende hacia la belleza, la parrilla al aire libre y los ecosistemas de recetas inteligentes crea nuevas razones para actualizar dentro de las familias de marcas. Los programas de circularidad de envases más sólidos en las líneas de espresso y freidoras de aire mejoran las señales de sostenibilidad sin depender de primas ecológicas para sostener la demanda.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Segmento Residencial Domina, el Comercial se Acelera a través de la Recuperación del Sector HoReCa

Los compradores residenciales representaron el 70,85% de la demanda de 2025, ya que los ciclos de sustitución, la visibilidad del EPREL y los patrones de adopción del hogar inteligente respaldaron una venta constante. La penetración de los electrodomésticos integrados en los mercados maduros desplaza el gasto hacia paquetes de gama alta, mientras que los compradores de gama media y de entrada se mueven hacia mejores clases energéticas a medida que las brechas de precio se comprimen durante las promociones. La sustitución domina los volúmenes residenciales, y la familiaridad con la etiqueta energética acelera las actualizaciones donde el caso de la factura de servicios públicos es visible. Las funciones de conectividad y los ecosistemas de recetas mejoran las tasas de vinculación para las opciones premium en hornos, refrigeración y lavavajillas. Se proyecta que el tamaño del mercado de productos de electrodomésticos de cocina en Europa para los usuarios finales comerciales se expanda a una CAGR del 4,96% hasta 2031, a medida que hoteles, restaurantes y cafeterías retoman sus patrones operativos completos con el café profesional como un fuerte atractivo. Los compradores B2B convergen en el coste total de propiedad, el tiempo de actividad y los contratos de servicio, lo que fortalece los perfiles de ingresos recurrentes para los proveedores.

La demanda comercial incluye cocinas profesionales, microcomedor y configuraciones de café boutique que se apoyan en el mantenimiento por suscripción y los diagnósticos predictivos. Los modelos de espresso prosumer difuminan la línea entre el hogar y el ámbito profesional, elevando los precios medios de venta y fortaleciendo las oportunidades de posventa. A medida que los Pasaportes Digitales de Producto vinculados al ESPR se extienden, tanto los compradores residenciales como los comerciales verán la reparabilidad, el acceso a piezas y los datos del ciclo de vida como parte de la diligencia debida estándar. La industria de productos de electrodomésticos de cocina en Europa ya está adaptando sus redes de servicio y la logística de piezas de repuesto para satisfacer estas necesidades en 2026. La adopción B2B de tecnologías de lavado con mejoras de higiene y ciclos más rápidos respalda la eficiencia laboral y las necesidades de cumplimiento normativo. La combinación de mejoras en la clase energética y modelos de servicio basados en contratos ayuda a mantener las trayectorias comerciales por encima del crecimiento residencial durante el período de previsión.

Por Canal de Distribución: El Comercio Minorista B2C Ancla el Mercado, el Canal en Línea Crece con Fuerza, el B2B Directo Gana Terreno

El comercio minorista B2C representó el 73,92% de las ventas en 2025, con los canales en línea dentro del comercio minorista registrando el crecimiento más rápido a una CAGR del 6,09% hasta 2031. Los minoristas multimarca continúan anclando los volúmenes, mientras que las tiendas de marca y los sitios web D2C ganan terreno gracias a la experiencia en productos y las demostraciones seleccionadas. La consolidación logística mejora la entrega puntual y respalda tasas de instalación en el primer intento más altas para los productos pesados. El crecimiento en línea se apoya en la entrega fiable por dos personas, la información transparente del EPREL y las consultas estructuradas que replican las experiencias en tienda. Se proyecta que el tamaño del mercado de productos de electrodomésticos de cocina en Europa para los canales en línea dentro del comercio minorista se expanda a una CAGR del 6,09% durante 2026-2031, impulsado por plazos de entrega cortos y devoluciones integradas. El B2B directo gana participación gracias a las compras a granel por parte de promotores inmobiliarios y grandes compradores corporativos que valoran el cumplimiento garantizado de la clase energética y el soporte del ciclo de vida.

La industria de productos de electrodomésticos de cocina en Europa utiliza modelos híbridos para llegar a los clientes pymes fragmentados a través de distribuidores, mientras gestiona relaciones directas con las principales cadenas minoristas. Las asociaciones con constructores en torno a la migración a la inducción y las actualizaciones eléctricas abren oportunidades de venta en paquete que incluyen hornos, placas de cocción y extractores con configuraciones integradas. A medida que los requisitos del Pasaporte Digital de Producto entren en vigor, las partes del canal sobre la información del ciclo de vida aumentarán y reducirán las brechas de confianza entre los puntos de contacto en línea y físicos. Los promotores inmobiliarios buscan declaraciones de rendimiento energético coherentes para alinearse con los estándares de construcción en evolución y los criterios de financiación verde. Una orquestación más estrecha entre los salones de exposición de las marcas, los asesores en línea y los socios de instalación reduce la brecha entre el descubrimiento y la propiedad. Estos patrones refuerzan el crecimiento constante en el mercado de productos de electrodomésticos de cocina en Europa a medida que las capacidades omnicanal escalan.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania representó el 18,22% de la participación del mercado de productos de electrodomésticos de cocina en Europa en 2025, respaldada por una alta adopción de electrodomésticos integrados y la base de inducción más madura de la región. El segmento premium de Alemania cuenta con marcas con largos horizontes de prueba y sólidos compromisos de piezas de repuesto, lo que mantiene elevada la participación en valor a pesar de los vientos en contra económicos. Los principales fabricantes ajustan las instalaciones de sus fábricas locales para reflejar los patrones de demanda, al tiempo que mantienen la I+D alemana y las inversiones principales en digitalización y automatización. El equilibrio del mercado continúa favoreciendo los lavavajillas de Clase A y B y las soluciones de refrigeración energéticamente eficientes, ya que la alfabetización en etiquetas sigue siendo alta. La debilidad en los mercados inmobiliarios pesa sobre algunos planes de actualización de electrodomésticos integrados, aunque el núcleo de la demanda persiste gracias a las sustituciones y las remodelaciones de cocinas en proyectos. La evolución de los hornos impulsados por IA y los extractores integrados en las placas de cocción se alinea bien con las normas de diseño de cocinas alemanas[4]Instituto para la Política Europea de Energía y Clima (IEECP), "Investigación e Informes sobre Electrificación", IEECP, ieecp.org .

España muestra el crecimiento más rápido con una CAGR del 5,22% hasta 2031, ya que los ciclos de renovación y los incentivos de electrificación impulsan la demanda de sustitución. El tamaño del mercado de productos de electrodomésticos de cocina en Europa para España está respaldado por las reformas de cocinas que favorecen las placas de inducción y los hornos integrados. Las marcas que planean modelos de operación directa en España esperan transiciones a corto plazo seguidas de una mejor captación de márgenes y una ejecución minorista más ajustada. Los temas de salud y conveniencia en los electrodomésticos pequeños siguen siendo sólidos en España, dado el perfil demográfico orientado hacia los hogares urbanos. La mayor presencia omnicanal y las mejoras en la última milla sostienen la conversión en línea para la cocción y el cuidado de vajilla. Los programas de incentivos y las renovaciones de edificios refuerzan la demanda de electrodomésticos eficientes que cumplen los criterios actuales y próximos de la UE.

El Reino Unido se estabilizó tras las interrupciones anteriores en la cadena de suministro, con la diversificación de la cartera compensando los estancamientos de categoría en las freidoras de aire. La logística en línea y la fiabilidad del servicio de dos personas alcanzaron niveles de rendimiento consistentes, respaldando los procesos de compra en línea e instalación inmediata para los electrodomésticos grandes. Francia e Italia continúan equilibrando las ganancias premium frente a la cautela generalizada del consumidor, con lanzamientos de electrodomésticos integrados premium de múltiples marcas que añaden resiliencia a las tendencias de valor. La huella manufacturera de Italia se desplaza hacia el este para algunas líneas, mientras que los centros de servicio se expanden para apoyar la circularidad y el flujo de piezas de repuesto. El BENELUX y los Países Nórdicos mantienen altos puntos de contacto en línea y una adopción temprana del hogar inteligente, creando condiciones favorables para las funciones de cocina conectada. En el resto de Europa, las marcas locales aprovechan las ventajas de costes y la familiaridad de marca para expandirse en los mercados del este, mientras que los grupos más grandes consolidan sus carteras bajo programas compartidos de I+D y servicio.

Panorama Competitivo

El mercado de productos de electrodomésticos de cocina en Europa en 2026 sigue siendo oligopolístico en los electrodomésticos de cocina grandes, con un grupo reducido de campeones globales y europeos que mantienen el liderazgo en refrigeración, lavado de vajilla y cocción. Los electrodomésticos de cocina pequeños están más fragmentados, con especialistas que escalan a través del D2C, el comercio social y calendarios de lanzamiento de rápido movimiento. BSH Hausgeräte mantiene una presencia significativa en las fábricas alemanas y los sitios internacionales, al tiempo que invierte en automatización y software de cocina impulsado por IA para ampliar su ecosistema Home Connect. Beko Europe, creada a través de la combinación de los principales electrodomésticos domésticos de Whirlpool EMEA con las operaciones europeas de Arçelik, consolida una cartera multimarca con una amplia base de fabricación. Electrolux Group se concentra en los segmentos premium AEG y Electrolux en Europa, mientras reporta avances en eficiencias de costes en 2025 a pesar de un entorno promocional. Haier Europe desarrolla una estrategia de centros de servicio regionales para mejorar la logística de piezas de repuesto y el reacondicionamiento, alineada con los objetivos de circularidad y la adopción de funciones conectadas.

Miele apunta al posicionamiento premium con inversiones sostenidas en Alemania y un compromiso de larga data con las pruebas de larga vida y la disponibilidad de piezas de repuesto. Los cruces de café premium y prosumer de las marcas profesionales de De'Longhi añaden un flujo de alto valor que fortalece los segmentos B2B y residencial de alto poder adquisitivo. Los movimientos estratégicos recientes incluyen nuevas construcciones de fábricas, extensiones de cartera y compromisos de interoperabilidad que refuerzan el posicionamiento premium y orientado al servicio. BSH abrió una nueva planta en El Cairo para producir cocinas para los mercados de África y Oriente Medio, diversificando su base de fabricación mientras mantiene las inversiones en la UE en automatización.

La implementación de AutoStore de Swisslog para el Centro de Servicio de Haier Europe en Brugherio sustenta la logística de piezas de repuesto y reacondicionamiento alineada con los objetivos de circularidad vinculados al ESPR. Las asociaciones para la limpieza robótica y la expansión de los ecosistemas de accesorios integrados señalan que las categorías adyacentes seguirán siendo parte de las estrategias de plataforma de cocina. Estas acciones anclan el mercado de productos de electrodomésticos de cocina en Europa en 2026 a medida que las principales marcas se alinean con las tendencias regulatorias, de conectividad y de servicio en toda la región.

Líderes de la Industria de Electrodomésticos de Cocina en Europa

Electrolux AB

BSH Hausgerate GmbH

Haier Europe

Groupe SEB

Beko Europe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: BSH Hausgeräte inauguró una nueva instalación de envío automatizada en su planta de Giengen para optimizar las cadenas de suministro, utilizando embalajes personalizados para reducir el desperdicio de materiales y los costes de transporte, al tiempo que aumenta la eficiencia en la producción de refrigeradores. La instalación se alinea con las inversiones centradas en la digitalización y la automatización en las plantas alemanas.

- Enero de 2026: SMEG anunció nuevas filiales directas en Nueva Zelanda y Oriente Medio, elevando el número de filiales directas del Grupo a 22 en todo el mundo y reforzando el crecimiento impulsado por las exportaciones y la calidad del servicio en regiones de alto potencial.

- Enero de 2026: BSH destacó la IA personalizada para la cocina en el CES 2026 y reafirmó las prioridades de inversión en I+D y digitalización en 39 fábricas tras reportar un crecimiento de ingresos en 2024.

- Diciembre de 2025: Samsung presentó el Refrigerador Familiar Bespoke AI Hub con integración de Google Gemini, extendiendo el reconocimiento de alimentos por IA a miles de artículos, junto con nuevas funciones de gestión energética que optimizan el rendimiento de enfriamiento.

Alcance del Informe del Mercado de Electrodomésticos de Cocina en Europa

El informe sobre el mercado de electrodomésticos de cocina en Europa ofrece una evaluación exhaustiva del mercado, con un análisis de los segmentos del mismo. Además, el informe también proporciona el perfil competitivo de los principales fabricantes, junto con sus ofertas de productos y el análisis de ingresos. El Mercado de Electrodomésticos de Cocina en Europa está segmentado por Producto (Refrigeradores y Congeladores, Lavavajillas, Procesadores de Alimentos, Batidoras y Molinillos, Microondas, Parrillas y Asadores, Purificadores de Agua y Otros Electrodomésticos de Cocina), por Canal de Distribución (Tiendas Multimarca, Tiendas Especializadas, Tiendas en Línea y Otros Canales de Distribución) y por Geografía (Francia, Reino Unido, Alemania, Italia, España y Resto de Europa). El informe ofrece el tamaño del mercado y las previsiones para el mercado de electrodomésticos de cocina en Europa en Valor (miles de millones de USD) para todos los segmentos anteriores.

| Electrodomésticos de Cocina Grandes | Refrigeradores y Congeladores |

| Lavavajillas | |

| Campanas Extractoras | |

| Placas de Cocción | |

| Hornos | |

| Otros Electrodomésticos de Cocina Grandes | |

| Electrodomésticos de Cocina Pequeños | Procesadores de Alimentos |

| Licuadoras y Batidoras | |

| Parrillas y Asadores | |

| Freidoras de Aire | |

| Cafeteras | |

| Cocinas Eléctricas | |

| Tostadoras | |

| Hervidores Eléctricos | |

| Hornos de Encimera | |

| Otros Electrodomésticos de Cocina Pequeños (panificadoras, gofreadoras, cocedores de huevos, etc.) |

| Residencial |

| Comercial |

| Comercio Minorista B2C | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B (directamente de los fabricantes) |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX |

| PAÍSES NÓRDICOS |

| Resto de Europa |

| Por Producto | Electrodomésticos de Cocina Grandes | Refrigeradores y Congeladores |

| Lavavajillas | ||

| Campanas Extractoras | ||

| Placas de Cocción | ||

| Hornos | ||

| Otros Electrodomésticos de Cocina Grandes | ||

| Electrodomésticos de Cocina Pequeños | Procesadores de Alimentos | |

| Licuadoras y Batidoras | ||

| Parrillas y Asadores | ||

| Freidoras de Aire | ||

| Cafeteras | ||

| Cocinas Eléctricas | ||

| Tostadoras | ||

| Hervidores Eléctricos | ||

| Hornos de Encimera | ||

| Otros Electrodomésticos de Cocina Pequeños (panificadoras, gofreadoras, cocedores de huevos, etc.) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Comercio Minorista B2C | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B (directamente de los fabricantes) | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de productos de electrodomésticos de cocina en Europa en 2026?

El tamaño del mercado de productos de electrodomésticos de cocina en Europa es de 71.400 millones de USD en 2026 y se espera que alcance 87.970 millones de USD en 2031 a una CAGR del 4,26%.

¿Qué categorías de productos lideran el crecimiento en el mercado de productos de electrodomésticos de cocina en Europa?

Los electrodomésticos grandes anclan el volumen, mientras que los electrodomésticos de cocina pequeños lideran el crecimiento con una CAGR del 5,65% hasta 2031, respaldados por la salud, la conveniencia y la adopción en línea.

¿Qué segmento de usuario final se expande más rápido en el mercado de electrodomésticos de cocina en Europa?

Se proyecta que los compradores comerciales crezcan más rápido a una CAGR del 4,96% hasta 2031, impulsados por la recuperación del sector HoReCa y la demanda de café profesional, mientras que el segmento residencial sigue siendo el más grande.

¿Cómo están dando forma las regulaciones a la demanda en el mercado de productos de electrodomésticos de cocina en Europa?

La etiqueta energética A–G, el ecodiseño y los Pasaportes Digitales de Producto impulsados por el ESPR están acelerando las sustituciones, elevando los estándares de reparabilidad y habilitando modelos orientados al servicio que respaldan el crecimiento a largo plazo.

¿Qué regiones destacan dentro del mercado de productos de electrodomésticos de cocina en Europa?

Alemania lidera por participación en valor, mientras que España registra el crecimiento más rápido hasta 2031, impulsada por las renovaciones de cocinas, la migración a la inducción y la mejora de la logística y las conversiones en línea.

Última actualización de la página el: