Tamaño y Cuota del Mercado de Hornos de Microondas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

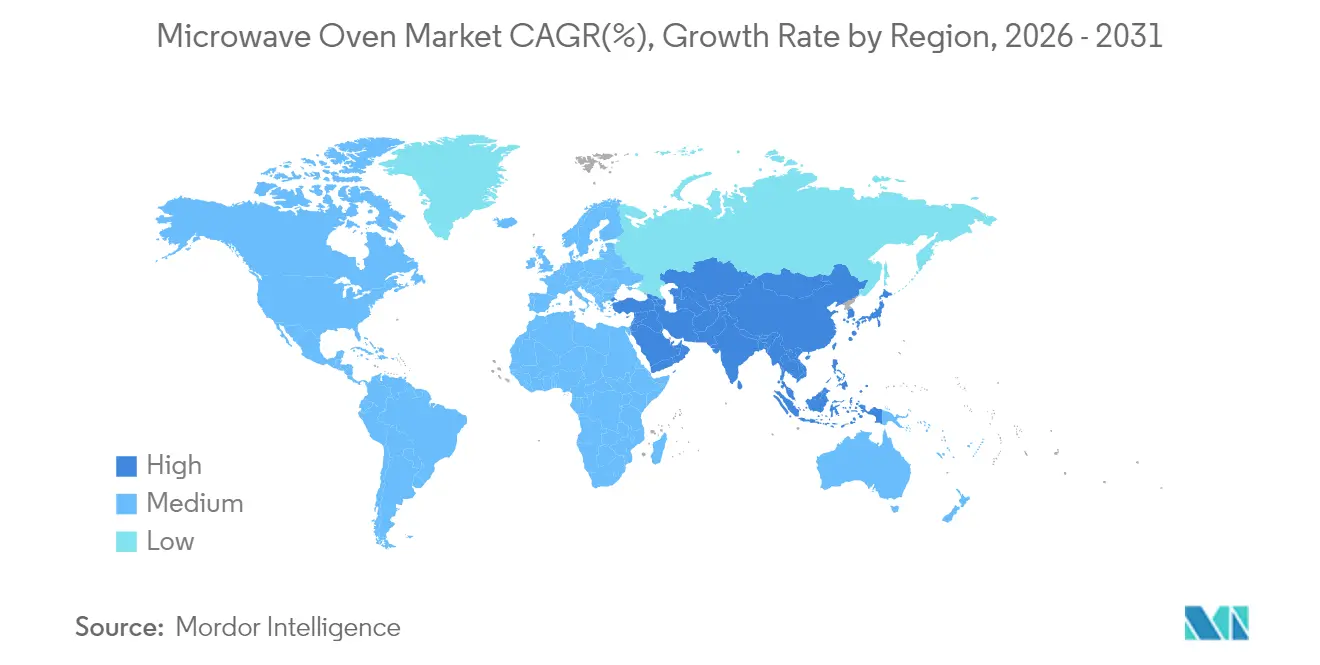

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

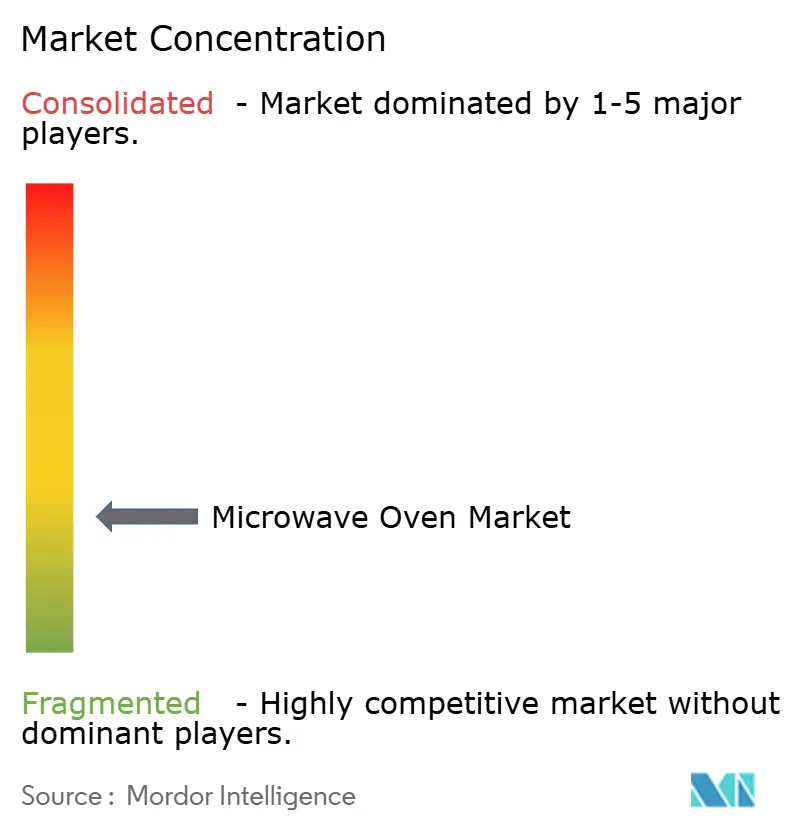

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hornos de Microondas por Mordor Intelligence

El tamaño del mercado de hornos de microondas fue valorado en USD 15,60 mil millones en 2025 y se estima que crecerá desde USD 16,27 mil millones en 2026 hasta alcanzar USD 20,09 mil millones en 2031, a una CAGR del 4,31% durante el período de previsión (2026-2031). El crecimiento refleja una demanda de reemplazo constante impulsada por mandatos más estrictos de eficiencia energética, renovaciones de cocinas premium y el despliegue de plataformas de hogar inteligente. La penetración en los Estados Unidos ya es madura, con el 96% de los hogares, por lo que las ganancias de valor ahora dependen de precios de venta promedio más altos en lugar de primeras compras. Las próximas normas del Departamento de Energía de los EE. UU. que limitan el consumo en modo de espera a 0,6 W (solo microondas) y 1,0 W (convección) a partir de junio de 2026 se espera que ahorren a los consumidores USD 1.600 millones en costos de servicios públicos durante 30 años, acelerando el cambio hacia modelos conformes [1]Departamento de Energía de los EE. UU. – "Normas de Conservación de Energía para Productos de Cocción". Asia-Pacífico mantiene la mayor cuota regional, apoyada por el programa de subsidio de intercambio de USD 27.900 millones de China, que había beneficiado a 29,64 millones de clientes en diciembre de 2024. A nivel mundial, la demanda también está impulsada por el creciente consumo de comidas congeladas, la expansión de las cocinas fantasma y la creciente preferencia por electrodomésticos eficientes en espacio en hogares nucleares.

Conclusiones Clave del Informe

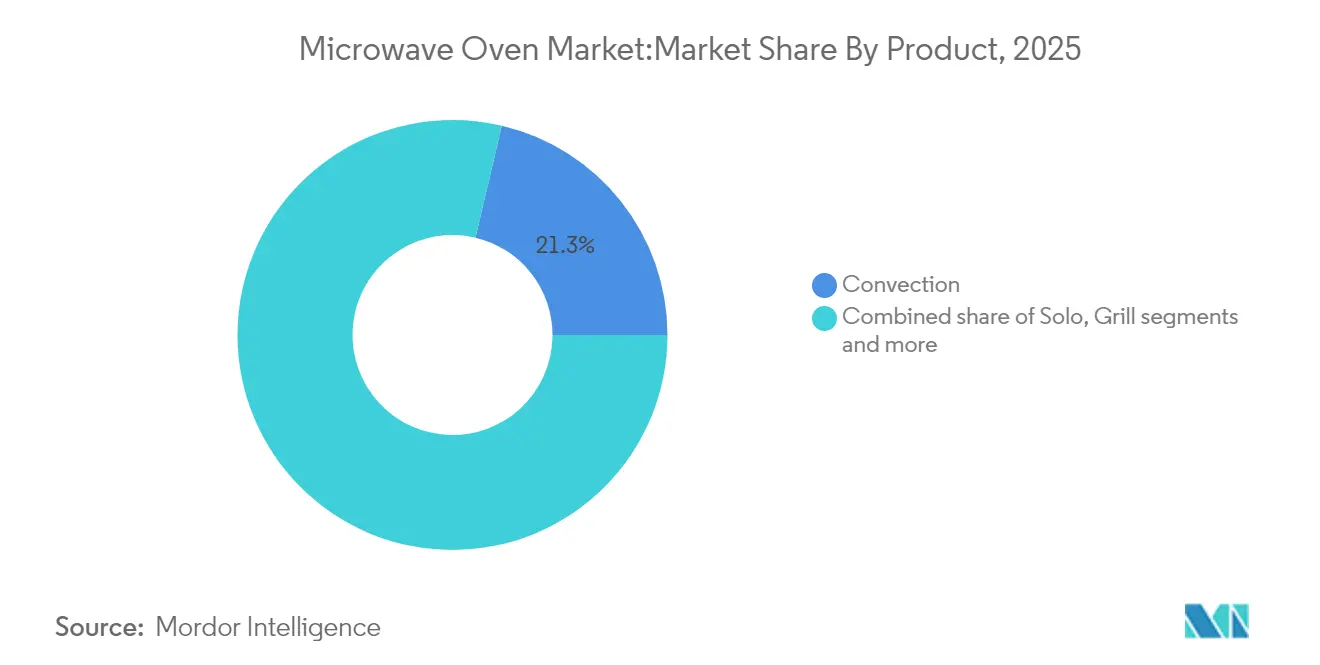

- Por tipo de producto, los microondas de convección lideraron con una cuota del 21,32% del mercado de hornos de microondas en 2025, mientras que las unidades grill registraron la CAGR más rápida del 5,63% hasta 2031.

- Por estructura, los modelos de encimera representaron el 54,35% de los ingresos de 2025, aunque los formatos empotrados ofrecen la CAGR más alta del 5,88% hasta 2031.

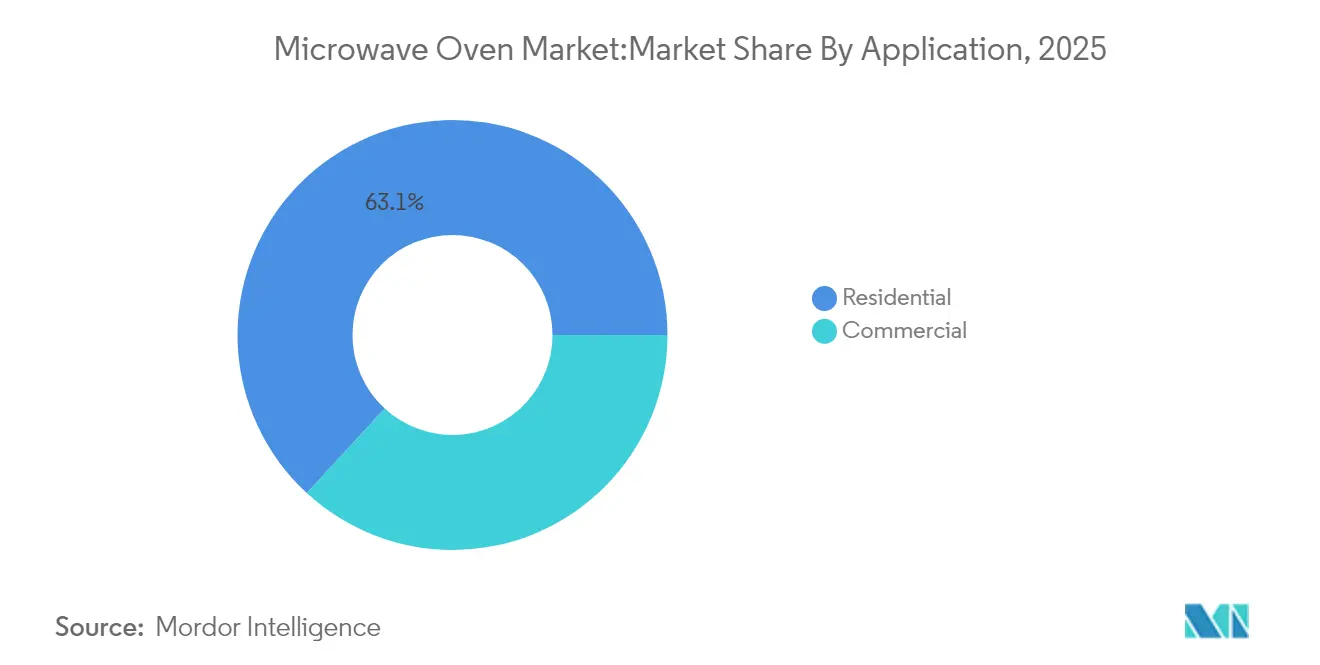

- Por aplicación, los usuarios residenciales representaron el 63,15% del tamaño del mercado de hornos de microondas en 2025 y avanzarán a una CAGR del 5,44%.

- Por canal de distribución, las tiendas multimarca capturaron el 37,62% de las ventas de 2025, mientras que los canales en línea se expandieron a una CAGR del 6,26%.

- Por geografía, Asia-Pacífico representó el 33,74% de los ingresos de 2025 y se espera que crezca a una CAGR del 5,96% hasta 2031.

- Los 5 principales actores como Samsung, LG, Whirlpool, Panasonic y Midea/Galanz tienen una cuota de mercado mayoritaria en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hornos de Microondas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Renta Disponible y Tendencias de Renovación de Cocinas | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Comidas Listas para Consumir y Cocina de Conveniencia | +0.8% | Global, más fuerte en centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida Urbanización y Hogares Nucleares en Mercados Emergentes | +0.9% | Núcleo de Asia-Pacífico, con extensión a América Latina y MEA | Largo plazo (≥ 4 años) |

| Reembolsos Patrocinados por Empresas de Servicios Públicos para Modelos de Ultra Bajo Consumo en Modo de Espera | +0.4% | Zonas regulatorias de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Adopción de Microondas Inversores de Alta Potencia en Cocinas Fantasma | +0.3% | Centros urbanos a nivel mundial, liderados por América del Norte y Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Renta Disponible y Tendencias de Renovación de Cocinas

El cambio hacia diseños de cocinas integradas favorece los modelos empotrados y sobre el rango, que generan márgenes más altos y se alinean con los ecosistemas de hogar inteligente. El aumento de la renta disponible en los mercados emergentes está democratizando el acceso a características premium anteriormente limitadas a las economías desarrolladas. El decil superior de los reformadores gasta más de USD 180.000, lo que respalda los reemplazos premium que elevan los márgenes. A medida que aumentan los ingresos, los consumidores optan por variantes de convección o grill que combinan velocidad con dorado, reforzando una trayectoria de lujo para el mercado de hornos de microondas.

Creciente Demanda de Comidas Listas para Consumir y Cocina de Conveniencia

La cocina de conveniencia se está convirtiendo en una necesidad de estilo de vida más que en un lujo, impulsada por la urbanización, las jornadas laborales más largas y los cambios en las estructuras de los hogares. Según una encuesta de Houzz realizada a 1.620 propietarios de viviendas en los EE. UU., el sesenta y cinco por ciento de los hogares desea recalentamiento por sensor o programas de cocción automatizados, lo que lleva a las marcas a incorporar asistentes de inteligencia artificial; por ejemplo, la plataforma HomeCHEF 4 en 1 de Panasonic. La cultura de la conveniencia, las jornadas laborales más largas y las microfamilias anclan un apetito duradero por los electrodomésticos de servicio rápido, características que impulsan directamente el mercado de hornos de microondas.

Rápida Urbanización y Hogares Nucleares en Mercados Emergentes

Los hogares nucleares, caracterizados por familias más pequeñas y arreglos de vida independientes, requieren soluciones de cocina compactas pero versátiles que los microondas proporcionan de manera única. Factores como los mayores ingresos, la urbanización y el menor tamaño de los hogares contribuyen al aumento de la adopción de electrodomésticos, con los hogares urbanos del este de China que se espera posean la mayoría de los electrodomésticos para 2050. Los fabricantes chinos adoptan estrategias de marca propia para aprovechar el aumento de márgenes en el Sudeste Asiático y América Latina, al tiempo que atienden a los clientes urbanos en el mercado local.

Reembolsos Patrocinados por Empresas de Servicios Públicos para Modelos de Ultra Bajo Consumo en Modo de Espera

Las regulaciones de eficiencia energética están creando nuevas dinámicas de mercado, ya que las normas del Departamento de Energía de los EE. UU. limitan la potencia en modo de espera a 0,6 vatios para los modelos solo microondas y 1,0 vatios para las unidades de convección empotradas fabricadas después del 22 de junio de 2026. La norma de eficiencia de los EE. UU. se complementa con reembolsos de las empresas de servicios públicos que reducen los precios de compra de las unidades conformes. La Alianza para Ahorrar Energía proyecta ahorros acumulados para los consumidores de USD 3.000 millones para 2030, lo que motiva una rápida adopción. Canadá ha armonizado sus normas, reforzando un bloque norteamericano de demanda de hornos de nueva generación con bajo consumo energético.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa Competencia de Precios que Comprime los Márgenes de los Fabricantes | -0.7% | Global, más severo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones de los Consumidores sobre la Pérdida de Nutrientes y Mitos sobre la Radiación | -0.3% | Mercados desarrollados con alta conciencia sobre la salud | Mediano plazo (2-4 años) |

| Volatilidad de los Precios de las Materias Primas que Infla los Costos de la Lista de Materiales | -0.5% | Cadenas de suministro globales, impacto concentrado en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de Precios que Comprime los Márgenes de los Fabricantes

La presión competitiva proviene de múltiples fuentes, como los fabricantes chinos que se expanden globalmente con productos competitivos en costos, los impactos arancelarios que elevan los costos de los insumos y la resistencia de los consumidores a los aumentos de precios en medio de la incertidumbre económica. Los ingresos récord de LG de KRW 87,73 billones (USD 61.400 millones) en 2024, a pesar de las caídas en las ganancias operativas, demuestran cómo el crecimiento del volumen no puede compensar la erosión de los márgenes.

Preocupaciones de los Consumidores sobre la Pérdida de Nutrientes y Mitos sobre la Radiación

A pesar de los hallazgos de ARPANSA y CSIRO de que los microondas conservan los nutrientes y no presentan riesgo de radiación, los mitos persisten, lo que ralentiza la adopción premium en los segmentos centrados en el bienestar. La Agencia Australiana de Protección contra la Radiación y Seguridad Nuclear (ARPANSA) confirma que los hornos de microondas son seguros cuando se utilizan de acuerdo con las instrucciones del fabricante, sin evidencia de riesgos para la salud si se mantienen correctamente[2]Agencia Australiana de Protección contra la Radiación y Seguridad Nuclear, "Seguridad de los Hornos de Microondas", arpansa.gov.au.. Aun así, focos de desinformación suprimen la demanda de unidades premium, especialmente entre los consumidores centrados en el bienestar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Modelos de Convección Dominan la Venta Adicional de Características

Las unidades de convección representaron el 21,32% de los ingresos de 2025. Este segmento del mercado de hornos de microondas atrae a los hogares que desean dorado tradicional sin un horno separado. Las variantes grill registran la CAGR más alta del 5,63% a medida que el acabado crujiente gana popularidad entre los jóvenes amantes de la gastronomía. Los hornos solo siguen siendo productos de entrada vitales para los sectores sensibles al precio y los restaurantes de servicio rápido que priorizan la fiabilidad.

Los vendedores de alta gama incorporan diagnósticos Wi-Fi y actualizaciones de firmware a través del ecosistema Smart Forward de Samsung, manteniendo los modelos actualizados mediante software en lugar de cambios de hardware. Otros productos, incluidos los modelos compactos y especializados, sirven a aplicaciones de nicho, pero enfrentan presión de alternativas multifuncionales que ofrecen mejores propuestas de valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Estructura: La Encimera Lidera pero los Empotrados Aumentan con las Renovaciones

Los diseños de encimera representaron el 54,35% de los ingresos en 2025 debido a las bajas barreras de instalación. Sin embargo, los hornos empotrados crecen a una CAGR del 5,88% a medida que los reformadores prefieren líneas de armarios unificadas y estéticas enrasadas. Los fabricantes estandarizan las dimensiones del chasis, de modo que las mismas plataformas internas se adaptan a ambas ubicaciones, reduciendo los costos de utillaje y ampliando el número de modelos.

Las tendencias de vivienda y los cambios en el estilo de vida de los consumidores influyen cada vez más en las preferencias estructurales. La presentación de Samsung de electrodomésticos de cocina empotrados en EuroCucina 2024, con énfasis en la conectividad y las capacidades de inteligencia artificial, ilustra cómo los fabricantes están posicionando los modelos integrados como soluciones premium. Sin embargo, el crecimiento del mercado de alquiler, impulsado por las altas tasas hipotecarias que afectan las compras de viviendas, respalda la demanda continua de modelos portátiles de encimera que los inquilinos pueden reubicar.

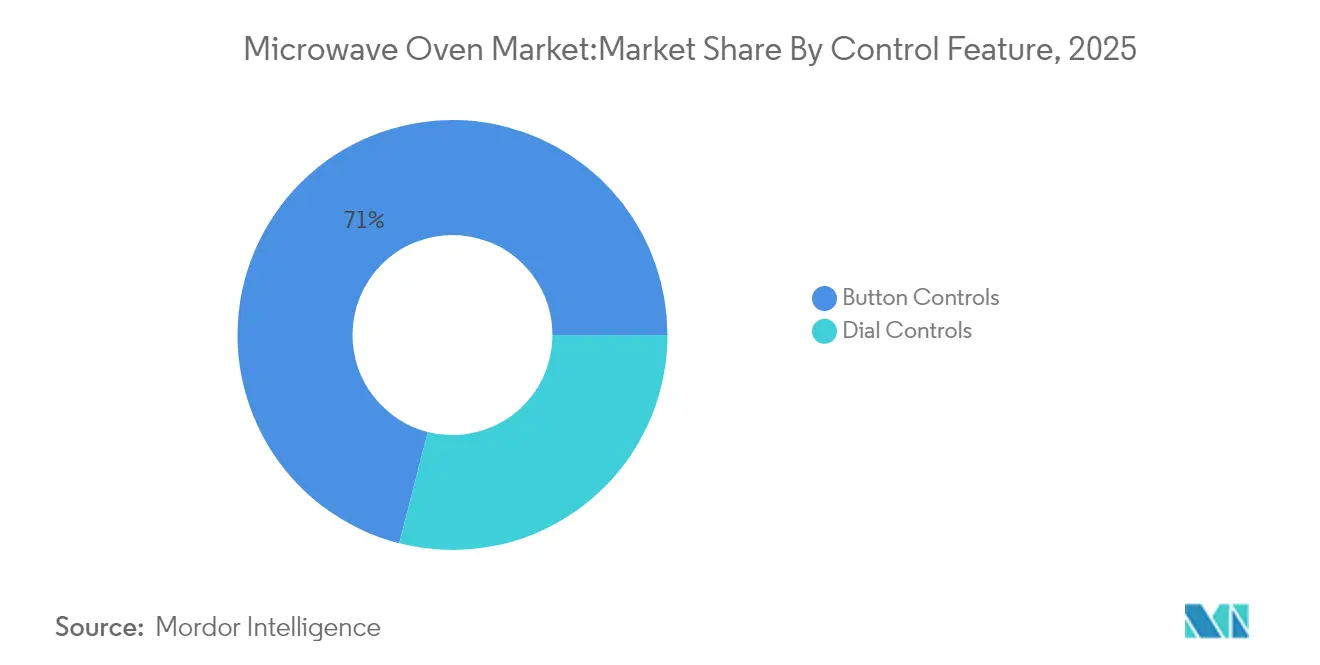

Por Función de Control: Los Paneles de Botones Anclan el Cambio Digital

Las interfaces de botones representaron una cuota del 71,02% en 2025, apoyadas por membranas táctiles que permiten la programación en múltiples etapas. Las variantes de dial retroceden a nichos institucionales que necesitan hardware compatible con guantes. La presentación de GE Profile en KBIS 2025 vinculó los hornos a los ecosistemas de altavoces inteligentes para que los usuarios puedan activar preajustes por voz.

Las interfaces de usuario mejoradas alimentan datos en los paneles de control de energía, lo que permite a los hogares optimizar los ciclos para las tarifas fuera de horas pico, un argumento de venta potenciado por los programas de reembolso de las empresas de servicios públicos. En general, el mercado de hornos de microondas se beneficia de una carrera armamentista en paneles de control que eleva el valor percibido sin una inflación importante en los costos de la lista de materiales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad: Las Unidades de Rango Medio de 25 a 29 Litros Siguen Siendo el Punto Óptimo

La clase de 25 a 29 litros representó el 35,07% de los envíos de 2025, equilibrando el alcance de las comidas familiares con la profundidad de la encimera. Mientras tanto, los modelos de 20 a 24 litros crecen a una CAGR del 5,39%, favorecidos por las parejas urbanas que viven en apartamentos compactos. Los estudios de adopción de electrodomésticos vinculan los mayores ingresos y la densidad urbana con estas cavidades de rango medio, reforzando su primacía.

Las ganancias de volumen interno provienen de magnetrones más delgados y ventilaciones montadas en la parte superior, lo que permite a las marcas comercializar actualizaciones de "más grande por dentro, igual por fuera". La cuota del mercado de hornos de microondas para las unidades de 20 a 24 litros alcanzó el 34,62% en 2025, lo que refleja una rápida aceptación entre los propietarios por primera vez en Asia. Los fabricantes están respondiendo optimizando los diseños de la cavidad interna para maximizar el espacio utilizable dentro de los rangos de capacidad populares, manteniendo las dimensiones externas adecuadas para las configuraciones de cocina estándar.

Por Aplicación: Las Ventas Residenciales Impulsan la Innovación

Los clientes residenciales generaron el 63,15% de los ingresos de 2025 y registrarán una CAGR del 5,44% a medida que proliferen los paquetes de hogar inteligente. LG reportó KRW 33,2 billones (USD 23.200 millones) en ingresos por electrodomésticos en 2024, con modelos de suscripción que representaron el 36,2% de las ventas unitarias en Corea. Dichos servicios combinan hardware con consumibles, elevando el valor de vida del cliente.

La demanda comercial —restaurantes, hospitales, cocinas fantasma— requiere construcciones robustas y ciclos de trabajo más largos. Aunque más pequeño, este segmento del mercado de hornos de microondas genera pedidos constantes porque los operadores de servicios de alimentación renuevan sus flotas en horarios fijos. Los fabricantes ahora adaptan la tecnología inversora de las líneas residenciales para cumplir con los criterios de rendimiento comercial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Canales en Línea Ganan Terreno a Medida que Mejora la Logística

Las tiendas multimarca aún representan el 37,62% de las ventas de 2025 gracias a las demostraciones en persona, pero los canales en línea registran una CAGR del 6,26% a medida que los transportistas dominan la entrega de electrodomésticos. El portal directo al consumidor de LG incluye garantías extendidas y facturación por suscripción, capturando márgenes que de otro modo se cederían a los minoristas. La transparencia de precios presiona a las tiendas físicas para que enfaticen la recogida en el mismo día y la financiación.

Los clubes de almacén y las cadenas de mejoras para el hogar atienden a los compradores que buscan valor y a los contratistas. Las boutiques exclusivas de marca refuerzan el posicionamiento premium, aunque siguen siendo limitadas en cuanto a ubicación. El mercado de hornos de microondas se beneficia de las estrategias omnicanal que unifican inventarios, promociones y servicio posventa.

Análisis Geográfico

Asia-Pacífico retuvo el 33,74% de los ingresos globales del mercado de hornos de microondas en 2025 y se prevé que tenga una CAGR del 5,96% hasta 2031. El estímulo de intercambio de China cataliza los reemplazos, mientras que las crecientes clases medias urbanas en India, Indonesia y Vietnam adoptan variantes de convección compactas. Fabricantes como Haier y Midea convierten el liderazgo en costos domésticos en fortaleza exportadora, profundizando la penetración de marca propia en América Latina y África.

América del Norte es un territorio con alta demanda de reemplazo con una penetración del 96% en los hogares, centrando el crecimiento en hornos conectados premium y diseños de ultra bajo consumo en modo de espera. La norma del Departamento de Energía que entrará en vigor en 2028 sustenta un nuevo ciclo de electrodomésticos conformes que se espera reduzca los gastos de energía de los consumidores en USD 1.600 millones. Al mismo tiempo, los aranceles sobre los bienes terminados importados elevaron los precios promedio de los electrodomésticos un 4,3% en mayo de 2025 y podrían subir un 19-31% adicional si se promulgan nuevos gravámenes. Los fabricantes responden concentrándose en unidades de mayor margen, que siguen siendo ampliamente disponibles incluso cuando las líneas económicas se reducen.

Europa registra ganancias constantes a medida que los ecosistemas de hogar inteligente y las estrictas etiquetas de energía orientan a los compradores hacia hornos empotrados con inteligencia artificial presentados en EuroCucina 2024. Los reembolsos de las empresas de servicios públicos en Alemania, Francia y los países nórdicos recompensan los diseños de ultra bajo consumo en modo de espera, acelerando la rotación. América Latina, Oriente Medio y África ofrecen un potencial emergente. La migración urbana y la electrificación aumentan la primera propiedad, mientras que el comercio electrónico aborda las brechas de distribución. Estas regiones añaden volumen incremental que respalda las economías de escala globales dentro del mercado de hornos de microondas.

Panorama Competitivo

Cinco multinacionales —Samsung, LG, Whirlpool, Panasonic y Midea/Galanz— anclan un campo moderadamente concentrado. Su fortaleza combinada se ve moderada por competidores regionales de rápido crecimiento y marcas propias de minoristas que compiten agresivamente en precio. LG registró un crecimiento del 75% en contratos de suscripción, lo que ilustra cómo los modelos de servicio compensan la mercantilización del hardware. El firmware Smart Forward de Samsung mantiene las unidades instaladas actualizadas, extendiendo los ciclos de vida de los productos.

Los acuerdos estratégicos reconfiguran la escala y la geografía. La adquisición por parte de Midea en abril de 2025 de la empresa matriz de Küppersbusch fortalece su presencia en Europa. Bosch exploró la adquisición de Whirlpool para consolidar la fabricación en América del Norte. La alianza de inteligencia artificial de Panasonic con Fresco acelera la innovación de software, permitiendo algoritmos de cocción diferenciados sin poseer toda la investigación y desarrollo internamente.

El cumplimiento de códigos de energía y seguridad más estrictos eleva las barreras de entrada, favoreciendo a las marcas con abundante capital. Sin embargo, las empresas locales explotan la familiaridad cultural y la logística ágil para capturar nichos subnacionales. Los líderes del mercado, por lo tanto, invierten en plataformas modulares que adaptan los idiomas de control y las bibliotecas de recetas para las dietas específicas de cada región, equilibrando la escala global con los matices locales en todo el mercado de hornos de microondas.

Líderes del Sector de Hornos de Microondas

Samsung Electronics Co. Ltd.

LG Electronics Inc.

Whirlpool Corporation

Panasonic Holdings Corporation

Midea Group / Galanz

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Midea adquirió la empresa matriz de Küppersbusch, reforzando su gama premium empotrada y el acceso al canal europeo.

- Febrero de 2025: GE Profile presentó una suite de electrodomésticos conectados en KBIS 2025, enfatizando la interoperabilidad en todo el hogar.

- Agosto de 2024: Samsung lanzó las actualizaciones Smart Forward, añadiendo modos de ahorro de energía y diagnósticos de seguridad en los microondas conectados.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de hornos microondas como la venta de hornos eléctricos nuevos, ensamblados en fábrica, que calientan alimentos mediante calentamiento dieléctrico a frecuencias de 300 MHz a 300 GHz, abarcando unidades solo, grill y convección suministradas a usuarios finales residenciales y comerciales en todo el mundo.

Tras una revisión exhaustiva, los repuestos de magnetrón portátiles, las unidades de segunda mano y los túneles de microondas industriales para procesamiento no alimentario quedan fuera de este alcance.

Descripción general de la segmentación

- Por Producto

- Solo

- Grill

- Convección

- Otros Productos

- Por Estructura

- Encimera

- Empotrado / Pared

- Sobre el Rango

- Por Función de Control

- Controles de Botones

- Controles de Dial

- Por Capacidad

- Hasta 19 litros

- 20 a 24 litros

- 25 a 29 litros

- 30 litros y más

- Por Aplicación

- Residencial

- Comercial

- Por Canal de Distribución

- B2C / Minorista

- Tiendas Multimarca

- Puntos de Venta Exclusivos de Marca

- En Línea

- Otros Canales de Distribución

- B2B / Directamente del Fabricante

- B2C / Minorista

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y por internet con ingenieros de OEM de electrodomésticos, distribuidores regionales, principales comercializadores de comercio electrónico y técnicos de servicio en Asia Pacífico, América del Norte y Europa validan los supuestos de envío, los ciclos de reemplazo típicos y las características emergentes de los hornos inteligentes.

Los ciclos de retroalimentación permiten a los analistas de Mordor resolver las brechas de datos sobre importaciones paralelas, patrones de descuento y renovaciones de cocinas comerciales.

Investigación documental

Nuestros analistas mapearon primero la oferta y la demanda utilizando conjuntos de datos de libre acceso, como los códigos de envío de UN Comtrade, las tablas de consumo de los hogares del Banco Mundial, los índices minoristas de Eurostat y los registros aduaneros de la Oficina del Censo de EE. UU.; estos establecen el flujo comercial de referencia, los precios y las señales de penetración.

Los sitios de asociaciones como AHAM y China Household Electrical Appliances Association enriquecen las divisiones de volumen por tipo de producto, mientras que las solicitudes de patentes (Questel) ayudan a rastrear la difusión de características.

A continuación, los archivos de empresas, los prospectos de OPI, las presentaciones trimestrales y los archivos de noticias en D&B Hoovers y Dow Jones Factiva revelan las estrategias de marca, los cambios en la participación de canales y las trayectorias del precio de venta promedio (ASP) que se incorporan directamente a nuestro modelo.

Las fuentes citadas anteriormente ilustran el rango consultado; se revisaron muchos conjuntos de datos públicos y de suscripción adicionales para garantizar la exhaustividad.

Dimensionamiento y previsión del mercado

Se establece un conjunto de demanda de arriba hacia abajo a partir de los recuentos de existencias de hogares, la formación de hogares urbanos y el crecimiento de los establecimientos de servicios de alimentación fuera del hogar, que luego se multiplican por las tasas observadas de reemplazo y adopción por primera vez.

Los resultados se verifican mediante acumulaciones selectivas de proveedores de abajo hacia arriba (envíos de unidades muestreadas multiplicados por el ASP específico del canal) para ajustar los totales.

Las variables clave incluyen el ingreso disponible per cápita, las tendencias de las tarifas eléctricas, la migración de la participación de convección, las tasas de incorporación de funciones inteligentes y la vida útil promedio del producto.

La regresión multivariante, combinada con el análisis de escenarios en torno a la regulación de eficiencia energética, proyecta los valores hasta 2030, mientras que las reglas de manejo de brechas limitan la varianza donde existe escasez de datos.

Ciclo de validación y actualización de datos

Los resultados pasan por verificaciones de anomalías, revisión por pares de analistas senior y reconciliación de varianzas frente a derechos de importación y datos de escáneres minoristas.

Mordor actualiza los números anualmente, activando actualizaciones provisionales tras eventos relevantes como cambios regulatorios o retiros importantes de OEM.

Por qué la línea de base de hornos microondas de Mordor genera alta confianza

Las estimaciones publicadas suelen diferir porque las empresas varían la combinación de productos, incluyen repuestos o aplican conversiones de divisas distintas.

Los principales impulsores de brechas aquí se centran en si las unidades de encimera vendidas a través de canales paralelos se contabilizan, si los hornos combinados comerciales se mezclan en los totales y la cadencia con la que se actualiza la erosión del ASP. Mordor reporta únicamente hornos construidos en fábrica verificados, refleja los cambios trimestrales del ASP y alinea todas las cifras a USD constantes de 2024 antes de realizar previsiones; otros editores pueden conservar precios de lista o paquetes de electrodomésticos más amplios, lo que genera dispersión.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 15,60 B (2025) | Mordor Intelligence | - |

| USD 16,22 B (2024) | Global Consultancy A | Incluye importaciones paralelas de encimera y precios minoristas redondeados |

| USD 11,86 B (2024) | Trade Journal B | Excluye hornos comerciales y utiliza datos aduaneros limitados |

| USD 10,50 B (2024) | Industry Association C | Contabiliza únicamente unidades de más de 20 L de capacidad y omite las ventas en línea |

Estas comparaciones muestran que, una vez alineados el alcance, la base de precios y la cadencia de actualización, la combinación disciplinada de Mordor de envíos verificados y ASP oportunos ofrece a los tomadores de decisiones la línea de base más equilibrada y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de hornos de microondas para 2031?

Se prevé que el mercado de hornos de microondas alcance USD 20.090 millones en 2031, frente a USD 16.270 millones en 2026.

¿Qué tipo de producto domina actualmente las ventas de microondas?

Los modelos de convección tienen la mayor cuota del 21,32%, lo que refleja el deseo de los consumidores de capacidades de dorado y horneado.

¿Quiénes son los actores clave en el Mercado de Hornos de Microondas?

LG Electronics Inc., Panasonic Corporation, Midea Group / Galanz, Samsung Electronics Co. Ltd. son las principales empresas que operan en el Mercado de Hornos de Microondas.

¿Por qué los microondas empotrados crecen más rápido que los de encimera?

Las renovaciones de cocinas priorizan la carpintería integrada y la integración con el hogar inteligente, impulsando los modelos empotrados a una CAGR del 5,88%.

¿Cómo influirán las nuevas normas de energía de los EE. UU. en las compras de microondas?

Los límites de potencia en modo de espera vigentes entre 2026 y 2028 desencadenarán un ciclo de reemplazo proyectado para ahorrar a los hogares USD 1.600 millones en electricidad.

¿Qué estrategias ayudan a los fabricantes a compensar la compresión de márgenes?

Las empresas se centran en la conectividad premium, las guías de cocción con inteligencia artificial y los servicios de suscripción, al tiempo que persiguen adquisiciones selectivas para ganar escala.

Última actualización de la página el: