Tamaño y Cuota del Mercado de Pequeños Electrodomésticos de Cocina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 65.46 Mil millones de dólares |

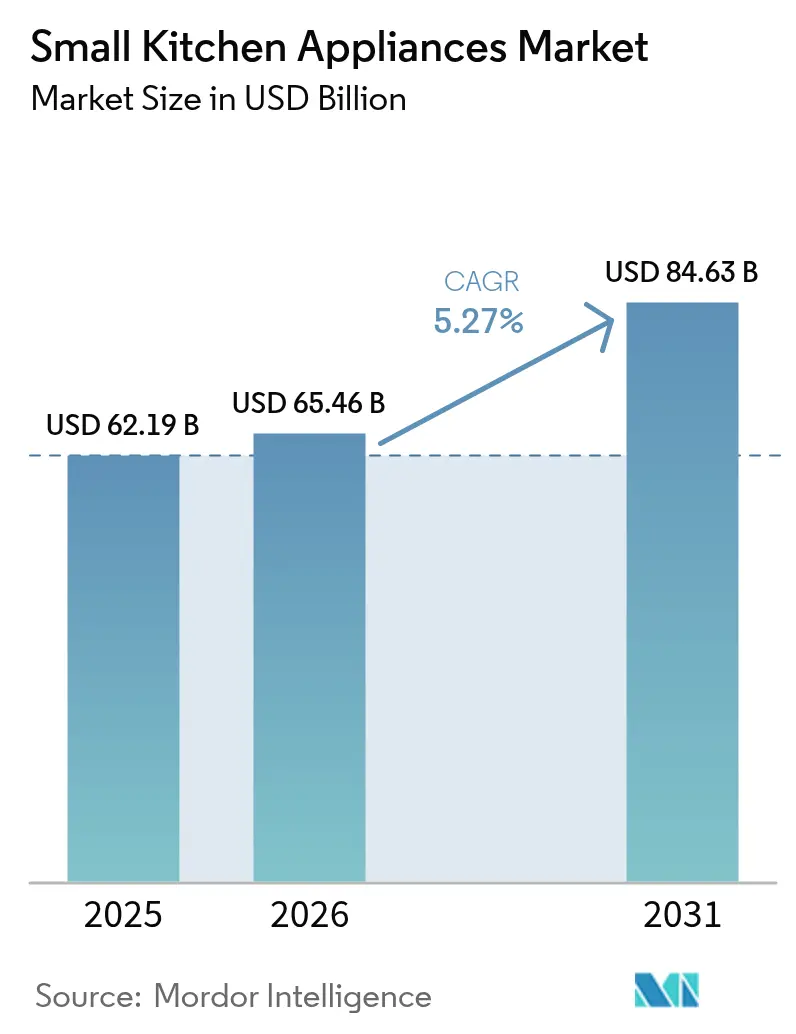

| Tamaño del Mercado (2031) | 84.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pequeños Electrodomésticos de Cocina por Mordor Intelligence

Se espera que el tamaño del mercado de pequeños electrodomésticos de cocina crezca de 62.190 millones de USD en 2025 a 65.460 millones de USD en 2026 y se prevé que alcance los 84.630 millones de USD en 2031 con una CAGR del 5,27% durante 2026-2031. El crecimiento está directamente vinculado a la rápida urbanización, la creciente demanda de soluciones de cocina convenientes y la integración continua de tecnologías del hogar conectado. Los consumidores esperan ahora electrodomésticos que ahorren tiempo, se adapten a espacios de encimera reducidos y se conecten fácilmente a aplicaciones móviles. Los fabricantes responden combinando múltiples modos de cocción —freidora de aire, horneado por convección, cocción a presión y calor por inducción— en una unidad compacta. Los desafíos del lado de la oferta, como los aranceles y las fluctuaciones en los precios de las materias primas, elevan los costos de producción, aunque al mismo tiempo fomentan la innovación en diseño que reduce la intensidad de materiales. La actividad competitiva se centra en funciones impulsadas por IA, mejoras de eficiencia energética y acabados premium que transforman dispositivos antes utilitarios en declaraciones de estilo de vida.

Conclusiones Clave del Informe

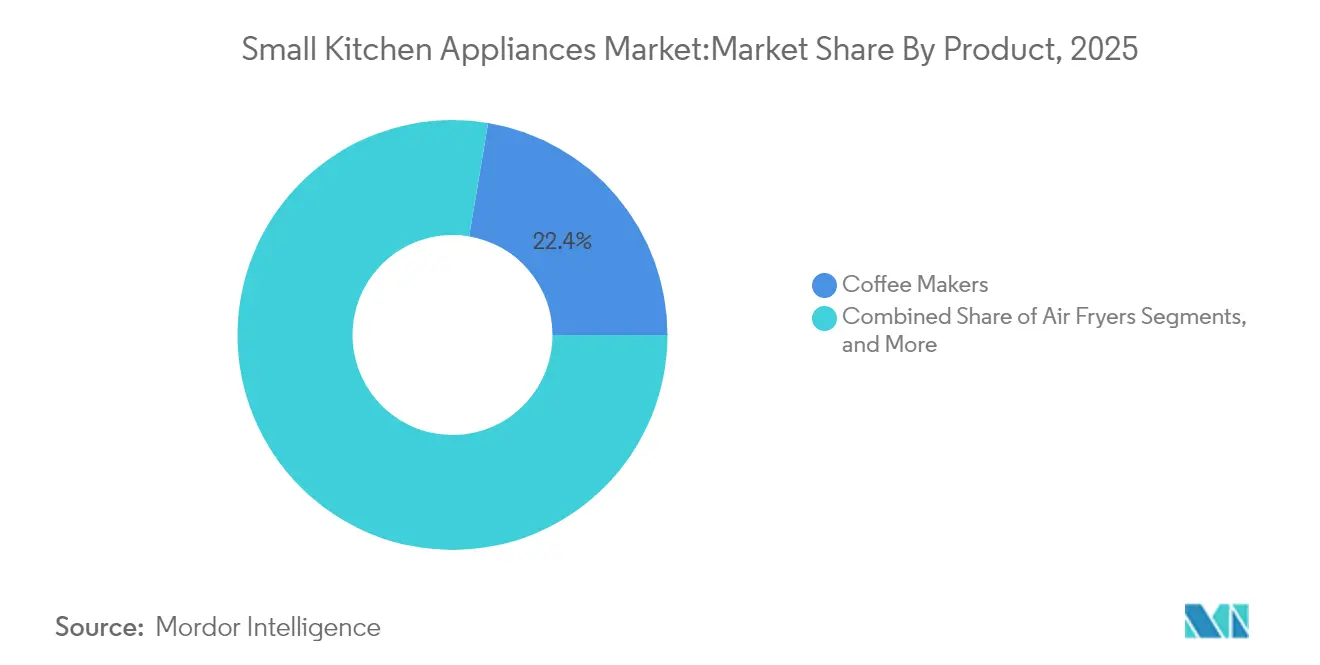

- Por categoría de producto, las cafeteras lideraron con una cuota de ingresos del 22,35% en 2025; se prevé que las freidoras de aire se expandan a una CAGR del 6,42% hasta 2031.

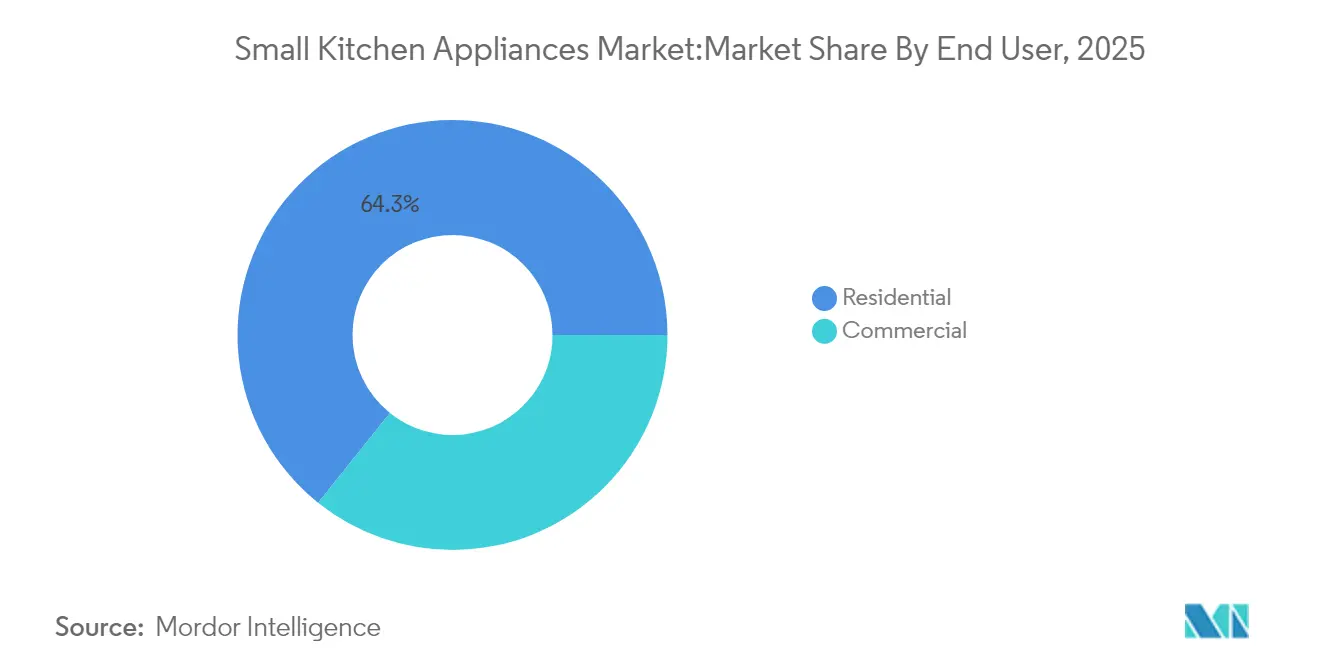

- Por usuario final, el segmento residencial mantuvo el 64,25% de la cuota del mercado de pequeños electrodomésticos de cocina en 2025 y avanza a una CAGR del 5,61% hasta 2031.

- Por canal de distribución, el comercio minorista B2C capturó el 73,10% del tamaño del mercado de pequeños electrodomésticos de cocina en 2025, mientras que el comercio minorista en línea crece a una CAGR del 6,01% hasta 2031.

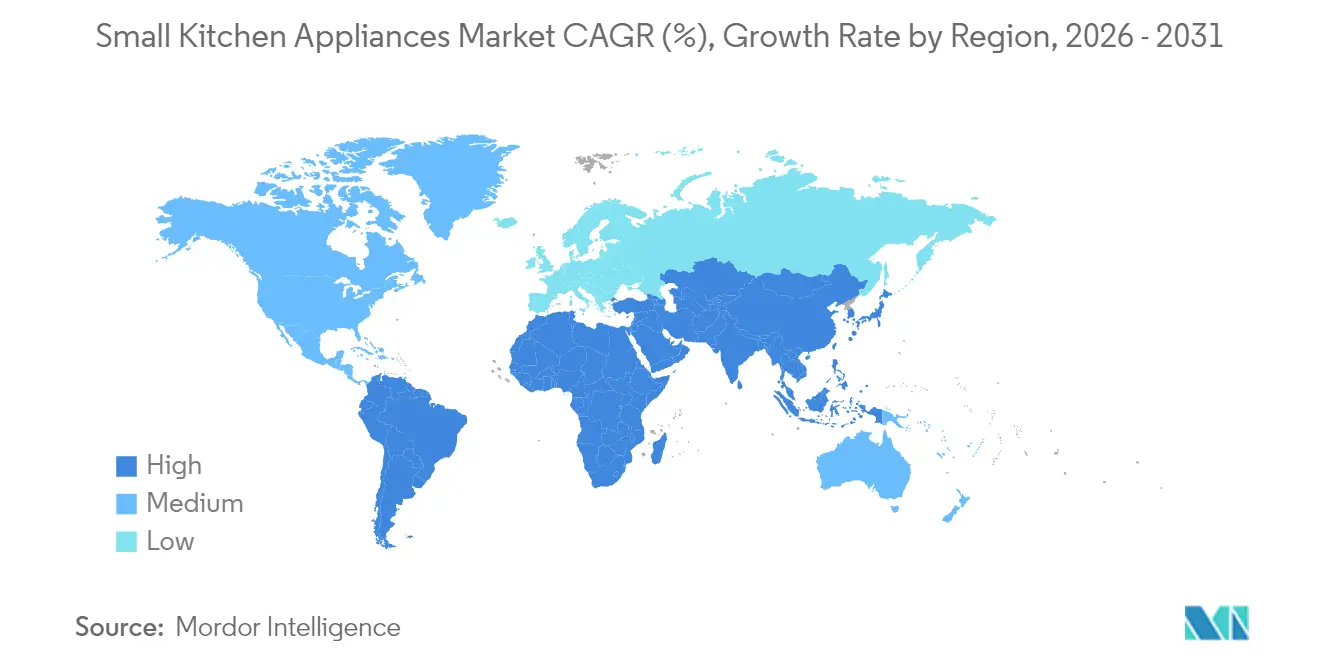

- Por geografía, América del Norte concentró el 32,55% de la cuota del mercado de pequeños electrodomésticos de cocina en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 6,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pequeños Electrodomésticos de Cocina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente vida urbana y restricciones de espacio | +1.2% | Global, concentrado en las megaciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de electrodomésticos convenientes y que ahorran tiempo | +0.9% | América del Norte y la UE como principales, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del ingreso disponible en economías emergentes | +0.8% | Núcleo en Asia-Pacífico, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Rápida expansión del comercio electrónico que impulsa la accesibilidad a los productos | +0.7% | Global, acelerado en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Integración de tecnología IH compacta y de presión en multicocinas | +0.5% | América del Norte y la UE, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Compresores inversores de micro formato que habilitan la refrigeración de encimera | +0.3% | Global, adopción temprana en centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Vida Urbana y Restricciones de Espacio

La densidad urbana impulsa a los diseñadores hacia dispositivos más pequeños y multifuncionales que añaden una huella mínima pero ofrecen resultados de nivel restaurante. Los lavavajillas compactos inteligentes, las estaciones de espresso apilables y los hornos montados en pared ejemplifican cómo el mercado de pequeños electrodomésticos de cocina resuelve la escasez de espacio. La demanda se concentra en las megaciudades de Asia-Pacífico donde la oferta de vivienda va a la zaga del crecimiento poblacional, creando oportunidades duraderas para los fabricantes que dominan la modularidad. La diferenciación de marca depende cada vez más de mangos plegables, ventilación oculta e integración con los armarios que convierte las salas de estar en cocinas emergentes. Los proveedores capaces de certificar el rendimiento sin ampliar los factores de forma ganan la lealtad de los inquilinos y propietarios de condominios preocupados por cada centímetro cuadrado.

Creciente Demanda de Electrodomésticos Convenientes y que Ahorran Tiempo

Los consumidores en el mercado global de electrodomésticos de cocina equiparan cada vez más la comodidad con la automatización, lo que motiva a las marcas a incorporar IA que ajusta la temperatura, monitorea el punto de cocción y propone recetas. La plataforma HomeCHEF de Panasonic demuestra cómo los comandos de voz y las recetas en la nube transforman un horno en un planificador de comidas. El salto del 89% en ventas de dispositivos de preparación de alimentos de SharkNinja subraya la disposición a pagar por la velocidad y la facilidad cognitiva [1]Fuente: Relaciones con Inversores de SharkNinja, "Resultados del primer trimestre de 2025," investors.sharkninja.com. Los hogares con doble ingreso consideran ahora los electrodomésticos de encimera como herramientas de productividad cotidiana, no como lujos para las festividades. A medida que los módulos de IA se convierten en estándar, la comodidad pasa de ser un extra premium a una expectativa básica, dejando atrás a los rezagados.

Aumento del Ingreso Disponible en Economías Emergentes

Los salarios más altos en India, Indonesia y Vietnam permiten a los hogares cambiar las arroceras de gama de entrada por multicocinas con funciones avanzadas y marcas premium. Este aumento de ingresos impulsa un ciclo de "primera actualización" que beneficia a las empresas de nivel medio que combinan diseño global con precios locales. Los consumidores tratan la elección de electrodomésticos como una señal de estatus, acelerando la premiumización dentro del mercado de pequeños electrodomésticos de cocina. Los mensajes de marca destacan los acabados de acero inoxidable, la conectividad con aplicaciones y los modos de cocción nutritiva que se alinean con estilos de vida aspiracionales. La clase media en ascenso, por tanto, extiende el crecimiento mucho más allá de los ciclos de reemplazo que dominan las regiones maduras.

Integración de Tecnología IH Compacta y de Presión en Multicocinas

Las bobinas de inducción combinadas con cámaras de presión selladas reducen los tiempos de cocción en un 70% y el consumo de energía en un 40%, convirtiendo un electrodoméstico en una vaporera de uso diario, sartén de saltear y olla de cocción lenta [2]Fuente: Groupe SEB Japón, "Hoja de Producto de la Lacra Cooker Pro," groupeseb.jp. La Lacra Cooker Pro de Groupe SEB remueve automáticamente, liberando a los usuarios de las tareas manuales. La combinación de tecnologías permite al mercado de pequeños electrodomésticos de cocina satisfacer simultáneamente los objetivos de salud y los mandatos regulatorios de eficiencia. Para las familias en apartamentos tipo estudio, una sola multicocina reemplaza cinco dispositivos, alineándose tanto con el ahorro de costos como de espacio. Esta vía de actualización mantiene los precios de venta promedio resistentes ante la volatilidad de las materias primas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial de los electrodomésticos inteligentes premium | -0.8% | Global, pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas | -0.6% | Global, los centros de fabricación son los más afectados | Mediano plazo (2-4 años) |

| Normativas de seguridad contra incendios que limitan el vataje en edificios de viviendas múltiples | -0.4% | Zonas regulatorias de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Electrodomésticos Inteligentes Premium

Los módulos de IA, los múltiples sensores y la conectividad segura añaden entre un 30% y un 50% a los precios base, lo que ralentiza la adopción entre los hogares enfocados en el valor. En las regiones en desarrollo, los compradores prefieren las funciones esenciales frente a los análisis en la nube, creando una bifurcación del mercado entre el segmento de lujo y el masivo. Las marcas intentan suavizar el impacto con planes de financiamiento y líneas inteligentes de gama de entrada, aunque el shock de precio sigue siendo una barrera. Los competidores que introducen conectividad básica con márgenes más bajos presionan los segmentos premium de los titulares. El mercado de pequeños electrodomésticos de cocina, por tanto, equilibra la innovación con la asequibilidad o arriesga frenar el crecimiento en volumen.

Volatilidad en los Precios de las Materias Primas

El acero oscilando entre 800 y 1.000 USD por tonelada y el aluminio rondando entre 2.500 y 3.000 USD complican los costos. Un arancel del 50% sobre el acero importado incrementó los precios de los electrodomésticos entre un 19,4% y un 31% durante 2024 [3]Fuente: NPR, "Los Aranceles Pueden Elevar los Precios de los Electrodomésticos," npr.org. El cobre por encima de 10.000 USD por tonelada métrica elevó los costos de circuitos y bobinas hasta en un 4,2%. Los fabricantes se protegen mediante la diversificación de proveedores y ajustes de diseño que reducen el contenido metálico, aunque la presión sobre los márgenes persiste. La volatilidad persistente puede impulsar una mayor consolidación a medida que las ventajas de escala compensan el riesgo de adquisición dentro del mercado de pequeños electrodomésticos de cocina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Freidoras de Aire Centradas en la Salud Reconfiguran la Demanda

Las freidoras de aire lideran el crecimiento en unidades con una CAGR del 6,42% hasta 2031, ya que los consumidores buscan una reducción de hasta el 90% en aceite sin pérdida de sabor, hindustantimes.com. Su auge impulsa a los fabricantes de alimentos congelados a etiquetar los envases con instrucciones para freidora de aire, evidenciado por un aumento del 90% en las referencias de producto durante 2024, conagrabrands.com. Las cafeteras siguen manteniendo la mayor cuota del 22,35%, sustentando un comportamiento de compra repetida estable anclado en los rituales matutinos. El tamaño del mercado de pequeños electrodomésticos de cocina para cafeteras se mantiene resiliente incluso cuando la cuota se estabiliza debido al impulso de las freidoras de aire. Los nichos emergentes, como las máquinas de pan automatizadas y los palitos de cocción al vacío, ganan tracción a medida que las redes sociales ponen en el centro la cocina de especialidad. Las cocinas eléctricas multifuncionales combinan presión, inducción y agitación robótica para atraer a los compradores de actualización que buscan despejar la encimera. Las categorías habituales como las tostadoras y los hervidores registran una demanda de reemplazo estable, pero ahora incorporan actualizaciones de conectividad y estilo para mantener su relevancia. En general, la competencia de productos se orienta hacia la versatilidad y la alineación con el bienestar. Los hornos compactos con modos de convección, vapor y freidora de aire en un mismo chasis ilustran cómo el mercado de pequeños electrodomésticos de cocina presiona a los proveedores para consolidar funciones.

Las parrillas, las licuadoras y los extractores de jugo siguen la tendencia del bienestar, especialmente en las ciudades de Asia-Pacífico donde la cultura de los batidos se acelera. La refrigeración de encimera, habilitada por la tecnología inversora, da lugar a una nueva subcategoría que aborda el almacenamiento de bebidas en microapartamentos. El empaquetado de productos, como los paquetes de vaso para licuadora y los accesorios de rejilla para freidora, respalda la retención de márgenes. La fabricación en pequeños lotes y las variantes de color satisfacen a los consumidores que ven los electrodomésticos como parte visible de la decoración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Preferencia Residencial Señala un Cambio de Estilo de Vida

El segmento residencial controló el 64,25% del mercado de pequeños electrodomésticos de cocina en 2025 y registra el CAGR más rápido del 5,61% a medida que la cocina en el hogar se transforma en entretenimiento y autoexpresión, pressroom.geappliances.com. El trabajo remoto eleva la frecuencia de preparación de comidas, impulsando la demanda de motores silenciosos, temporizadores basados en aplicaciones y superficies seguras al tacto. Las plataformas sociales generan picos de compra cada vez que aparecen recetas virales, lo que lleva a las marcas a lanzar colores de edición limitada para aprovechar los ciclos de tendencias. Las cocinas comerciales, aunque con una participación menor, implementan robótica para compensar la escasez de mano de obra, lo que ilustra una posible convergencia a largo plazo entre las especificaciones residenciales y profesionales. Los restaurantes de servicio rápido instalan estaciones de fritura impulsadas por IA para el control de porciones y la consistencia, anticipando tecnologías que luego se difunden hacia los electrodomésticos del hogar. Dentro de los hogares, la premiumización predomina a medida que los consumidores destinan ingresos discrecionales hacia acabados en acero inoxidable, manijas personalizables y servicios de recetas por suscripción.

Los valores promedio de los pedidos aumentan cuando los compradores combinan procesadores de alimentos, licuadoras y refrigeradores para bebidas en un solo carrito. En los apartamentos, los residentes prefieren sistemas modulares que apilan un horno microondas y un lavavajillas en una columna para optimizar el espacio. En el ámbito comercial, las cadenas de restaurantes negocian contratos por volumen que estabilizan las cadenas de suministro de los proveedores, aunque las presiones de costos persisten debido a la volatilidad de los metales. Estas necesidades diferenciadas impulsan el marketing segmentado, pero fomentan la I+D compartida en materia de estándares de durabilidad e higiene.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Crecimiento en Línea Redefine el Manual del Comercio Minorista

Los establecimientos B2C todavía generaron el 73,10% de los ingresos de 2025, pero las tiendas en línea se expanden a una CAGR del 6,01%, reconfigurando los recorridos de compra. La confianza del consumidor en el flete, la instalación y las devoluciones ahora iguala las experiencias en tienda, incluso para las cocinas de inducción de mayor peso. El tamaño del mercado de pequeños electrodomésticos de cocina dentro de las plataformas puramente en línea se amplía a medida que los influenciadores demuestran los resultados de los productos en tiempo real, retailtoday.com. La venta en transmisión en vivo en aplicaciones del Sudeste Asiático acelera aún más la adopción, permitiendo a los espectadores comprar durante las demostraciones de cocina. Las tiendas físicas multimarca responden con zonas de experiencia donde los visitantes pueden probar la humedad del horno de vapor o comparar los niveles de decibelios de las licuadoras.

Las boutiques exclusivas de marca ofrecen registro de garantía, clases de recetas y reparaciones en el mismo día para fidelizar más allá del precio. Mientras tanto, los fabricantes adoptan micrositios de venta directa al consumidor para recopilar datos de usuarios, entregar actualizaciones de firmware y realizar ventas cruzadas de accesorios. La carrera de omnicanalidad exige una orquestación rigurosa del inventario para que las promesas de ventas flash en línea se alineen con la realidad del almacén. En el futuro previsible, dominará un enfoque híbrido que vincule los códigos QR en las estanterías de las tiendas con tutoriales en vídeo en línea.

Análisis Geográfico

América del Norte concentró el 32,55% de los ingresos de 2025, sustentado por altos ciclos de reemplazo y la adopción temprana del hogar inteligente, packagingdigest.com. Los hogares estadounidenses aumentaron la posesión de freidoras de aire tan rápidamente que la categoría se convirtió en el cuarto dispositivo de cocina más común. Los estándares de energía actualizados de Canadá impulsan a los fabricantes a calificar los productos por encima del Nivel II, favoreciendo los motores inversores que reducen drásticamente el consumo en modo de espera, canadagazette.gc.ca. México se beneficia de la proximidad a las cadenas minoristas estadounidenses, fomentando el ensamblaje cercano para protegerse del riesgo arancelario y agilizar la entrega. A pesar de la madurez, el potencial de ventas adicionales persiste a través de placas de cocción habilitadas por voz y dispensadores de vino de encimera.

Asia-Pacífico muestra la CAGR más rápida del 6,15% hasta 2031, impulsada por la urbanización, el aumento de los ingresos y el comercio electrónico. China exportó 4.480 millones de electrodomésticos del hogar en 2024, un 20,8% más, lo que subraya la escala de la región y el apetito interno. India, con una proyectada expansión de bienes de consumo duraderos este año, impulsa la demanda del mercado de pequeños electrodomésticos de cocina premium de freidoras de aire y multicocinas, ibef.org. El auge de los supermercados del Sudeste Asiático y las mejoras logísticas abren la entrega de última milla a las áreas periurbanas previamente desatendidas. Las marcas locales experimentan con híbridos de arrocera y freidora de aire adaptados a las dietas básicas, reforzando la personalización regional como palanca de crecimiento.

Europa registra un crecimiento estable impulsado por las normas de ecodiseño que orientan a los compradores hacia las etiquetas de eficiencia de clase A y el embalaje reciclable. Alemania y Francia prefieren las funciones de inducción y vapor que se alinean con la cocina baja en grasas, mientras que el patrimonio de diseño de Italia impulsa la demanda de acabados de colores y mangos retro. América del Sur avanza de manera constante, pero enfrenta fluctuaciones en los tipos de cambio que influyen en la asequibilidad. La región de Oriente Medio y África registra una creciente demanda en centros metropolitanos como Dubái y Lagos, pero las normativas fragmentadas requieren estrategias de certificación específicas por país. A medida que la conectividad se expande, las leyes de localización de datos podrían dar forma a los servicios en la nube que impulsan los hornos inteligentes, añadiendo complejidad a los lanzamientos multinacionales.

Panorama Competitivo

El mercado de pequeños electrodomésticos de cocina sigue siendo moderadamente concentrado, con Whirlpool, Haier Inc. (incl. GE Appliances) y LG Electronics entre los líderes. GE Appliances obtuvo el título de "Empresa de Electrodomésticos Inteligentes del Año" por integrar IA generativa en sus cocinas conectadas. La reestructuración de cartera de Whirlpool con Arçelik dio lugar a Beko Europe, agudizando el enfoque estratégico en los grupos de beneficios. La adquisición por parte de Midea de la empresa matriz de Küppersbusch amplía su segmento premium europeo.

Los nuevos competidores emergentes como Posha obtienen financiamiento de capital de riesgo para brazos de cocina robóticos que prometen un salteado consistente en el hogar. Los recién llegados de venta directa al consumidor aprovechan las redes sociales para evitar las tarifas minoristas, ofreciendo kits de comidas por suscripción que se integran con freidoras de aire propias. Los titulares contrarrestan mediante centros de innovación internos como FirstBuild de GE, que co-crea productos de nicho como una estación de fermentación de masa madre con King Arthur Baking.

Los temas estratégicos se centran en la fusión de software y hardware, la ingeniería de ahorro energético y la miniaturización del factor de forma. La consolidación continúa a medida que la escala se vuelve crítica para amortizar la I+D y la volatilidad de las materias primas. Aun así, siguen existiendo oportunidades en espacios sin explorar en la refrigeración de encimera centrada en la salud, la fermentación de encimera y las placas de inducción seguras para niños. La ventaja competitiva seguirá a las empresas que combinen hardware rico en sensores con nubes de recetas, convirtiendo las ventas transaccionales en ingresos por servicios recurrentes.

Líderes de la Industria de Pequeños Electrodomésticos de Cocina

Whirlpool Corporation

Haier Inc. (incl. GE Appliances)

AB Electrolux

LG Electronics

BSH Hausgeräte GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: GE Appliances completó una expansión de 180 millones de USD en su planta de Georgia, añadiendo 600 empleos y robótica avanzada para aumentar la capacidad de producción de cocinas.

- Abril de 2025: Midea adquirió la empresa matriz de Küppersbusch, profundizando su presencia en el segmento premium europeo.

- Marzo de 2025: FirstBuild de GE Appliances y King Arthur Baking lanzaron el Sourdough Sidekick para el cuidado automatizado del fermento de masa madre.

- Abril de 2024: Whirlpool y Arçelik formaron Beko Europe B.V., combinando 5.500 millones de EUR en ingresos mientras retenían los pequeños electrodomésticos KitchenAid.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los pequeños electrodomésticos de cocina como todos los aparatos de encimera enchufables utilizados para preparar, calentar, cocinar o servir alimentos o bebidas, incluidas cafeteras, freidoras de aire, procesadores de alimentos, exprimidores, parrillas, cocinas eléctricas, hervidores de agua, tostadoras y hornos compactos. Los aparatos vendidos sueltos o en paquetes a través de canales minoristas, B2B y en línea en cocinas residenciales y comerciales ligeras se contabilizan en términos de valor.

Exclusión del ámbito de aplicación: los electrodomésticos "grandes" empotrados, como cocinas, lavavajillas, frigoríficos y campanas extractoras, quedan fuera de este análisis.

Segmentación

- Por Producto

- Procesadores de Alimentos

- Extractores de Jugo y Licuadoras

- Parrillas y Asadores

- Freidoras de Aire

- Cafeteras

- Cocinas Eléctricas

- Tostadoras

- Hervid ores Eléctricos

- Hornos de Encimera

- Otros Pequeños Electrodomésticos de Cocina (máquinas de pan, gofrer as, cocedores de huevos, etc.)

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- B2C / Minorista

- Tiendas Multimarca

- Puntos de Venta de Marca Exclusiva

- Comercio Minorista en Línea

- Otros Canales de Distribución

- B2B (directamente de los fabricantes)

- B2C / Minorista

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX

- NÓRDICOS

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a jefes de producto de electrodomésticos, distribuidores regionales y grandes comerciantes electrónicos de Norteamérica, Europa y Asia-Pacífico. Estas conversaciones validaron los cambios en la combinación de canales, los precios medios de venta y las bolsas de demanda emergentes que solo se evidenciaban parcialmente en los documentos.

Investigación documental

Empezamos con datos comerciales públicos de UN Comtrade, Eurostat y la Comisión de Comercio Internacional de EE.UU., que nos ayudaron a rastrear los valores de los envíos transfronterizos. Los índices de penetración de los electrodomésticos proceden de la International Housewares Association y AHAM, mientras que las series de precios al consumo e ingresos proceden del Banco Mundial y la OCDE. Los archivos de las empresas, los informes de los inversores minoristas y las noticias archivadas en Dow Jones Factiva completaron las referencias a nivel de marca. Las estimaciones de gastos de los principales fabricantes de equipos originales de D&B Hoovers proporcionaron comprobaciones financieras adicionales. Esta lista es ilustrativa; muchas otras referencias han servido de base a nuestro trabajo.

Dimensionamiento y previsión del mercado

Hemos creado un modelo descendente que reconstruye la demanda mundial a partir de datos de producción y comercio, y luego la alinea con la formación de hogares, la renta disponible per cápita, la cuota del comercio electrónico en las ventas de electrodomésticos, la adopción de etiquetas de eficiencia energética y los ciclos medios de sustitución. Para afinar los totales, se realizaron pruebas ascendentes seleccionadas, roll-ups de proveedores y estimaciones muestreadas de ASP × unidad. Una previsión basada en ARIMA, alimentada por las cinco variables anteriores, genera las perspectivas para 2025-2030. Las lagunas en la cobertura ascendente se colmaron utilizando aproximaciones de precios regionales ajustadas por factores de PPA.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a las tendencias históricas de gastos, y los indicadores de valores atípicos activan nuevos contactos. Un revisor senior da su visto bueno antes de la publicación. Los informes se actualizan anualmente, y nuestro equipo publica actualizaciones provisionales cuando surgen acontecimientos importantes.

Por qué la línea básica de pequeños electrodomésticos de cocina de Mordor se gana la confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, bases de precios y cadencias de actualización. Según Mordor Intelligence, la coherencia comienza con un alcance claro que agrupe todos los dispositivos de encimera que los consumidores compran realmente, los valore en dólares reales de 2024 y revise los supuestos cada año.

Entre las principales diferencias con respecto a otros editores figuran la limitación de la cobertura a determinadas referencias, el uso de precios de catálogo en lugar de precios de transacción o la aplicación de modelos anteriores a la pandemia sin nuevas aportaciones del canal.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 62,19 B (2025) | Inteligencia de Mordor | - |

| USD 29,09 B (2024) | Consultoría global A | Omite los hornos de encimera y las marcas asiáticas de cola larga; se basa en los precios de catálogo |

| 19.540 MILLONES DE DÓLARES (2025) | Revista industrial B | Contabiliza sólo las ventas al por menor, excluye la demanda B2B y las marcas emergentes "online-first". |

En resumen, nuestra disciplinada selección de variables, la actualización anual y los pasos de doble validación proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible que pueden introducir con confianza en los modelos de estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pequeños electrodomésticos de cocina?

El mercado se sitúa en 65.460 millones de USD en 2026 y se proyecta que alcance los 84.630 millones de USD en 2031 con una CAGR del 5,27%.

¿Qué categoría de producto está creciendo más rápido?

Las freidoras de aire lideran el crecimiento con una CAGR del 6,42% hasta 2031 debido a la demanda de una cocina más saludable sin aceite.

¿Qué región experimentará el mayor crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 6,15%, impulsada por la urbanización, el aumento de los ingresos y la expansión del comercio electrónico.

¿Cómo están influyendo los canales en línea en las ventas?

El comercio minorista en línea crece a una CAGR del 6,01%, permitiendo a las marcas de nicho llegar a audiencias más amplias y permitiendo a los consumidores comparar fácilmente características y precios.

¿Cuáles son los principales desafíos que enfrentan los fabricantes?

Los principales desafíos incluyen los altos costos iniciales de las funciones inteligentes, la volatilidad de los precios de las materias primas y los límites de vataje impuestos por las normativas de seguridad contra incendios.

¿Quiénes son las empresas líderes en el mercado?

Whirlpool, Haier Inc., Electrolux, LG Electronics y varios actores emergentes de venta directa al consumidor dominan a través de la innovación, las adquisiciones y la integración de IA.

Última actualización de la página el: