Tamaño y Participación del Mercado de Electrodomésticos de Cocina en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 54.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 55.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Cocina en China por Mordor Intelligence

Se espera que el tamaño del Mercado de Electrodomésticos de Cocina en China crezca de USD 54,72 mil millones en 2025 a USD 55,49 mil millones en 2026 y se prevé que alcance USD 62,14 mil millones en 2031 a una CAGR del 2,29% durante 2026-2031.

Un desplazamiento constante desde la expansión impulsada por unidades hacia la mejora del valor configura los patrones de demanda, apoyado por la reclasificación de eficiencia energética que endurece los umbrales de los productos, la integración en ecosistemas que fideliza el uso de los dispositivos y las compras en transmisiones en vivo que reducen los costos de adquisición. Dentro de las categorías de productos, los refrigeradores y congeladores siguen siendo el mayor grupo de ingresos, mientras que los hornos de encimera ganan terreno como formatos compactos y de instalación sencilla para hogares urbanos. La demanda residencial representa la mayor parte de las compras, aunque las cocinas comerciales están ganando impulso a medida que los operadores de comidas preparadas amplían su capacidad. Las ventas regionales se inclinan hacia la sólida base manufacturera y minorista de China Oriental, con China del Norte creciendo más rápido gracias al apoyo de políticas y al aumento de ingresos en las principales ciudades.

Conclusiones Clave del Informe

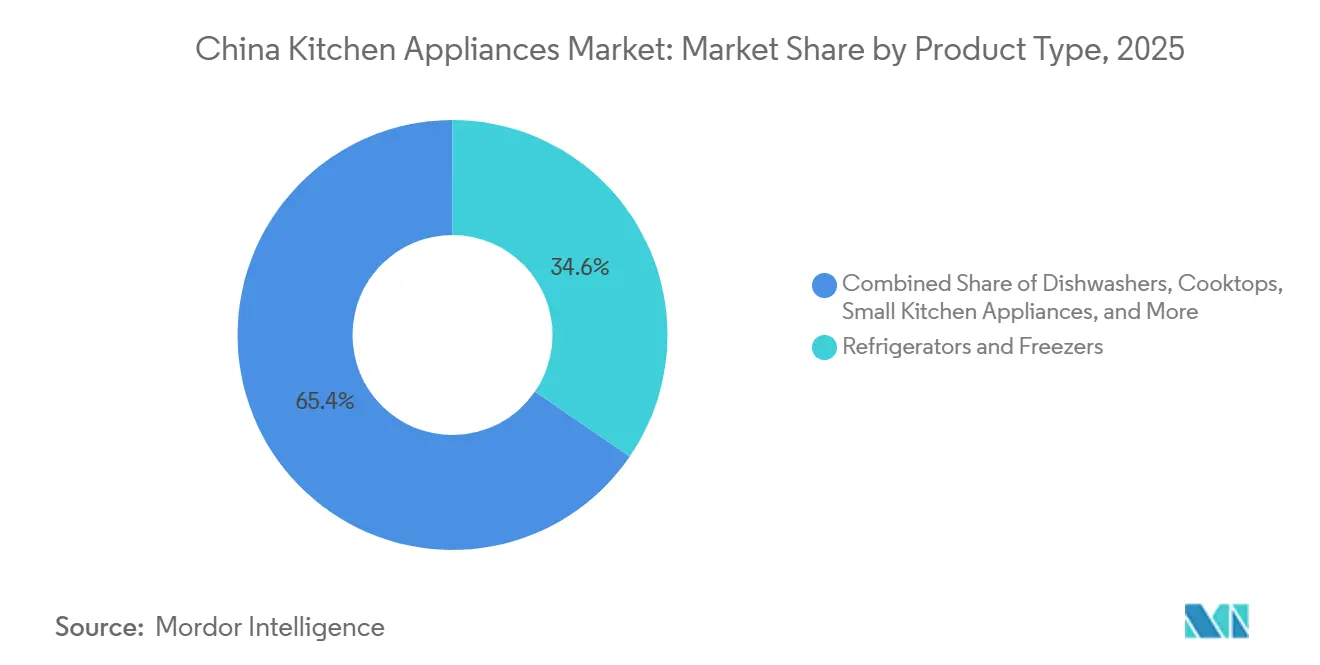

- Por tipo de producto, los refrigeradores y congeladores lideraron con el 34,56% de la participación del mercado de electrodomésticos de cocina en China en 2025; se prevé que los hornos de encimera se expandan a una CAGR del 3,62% hasta 2031.

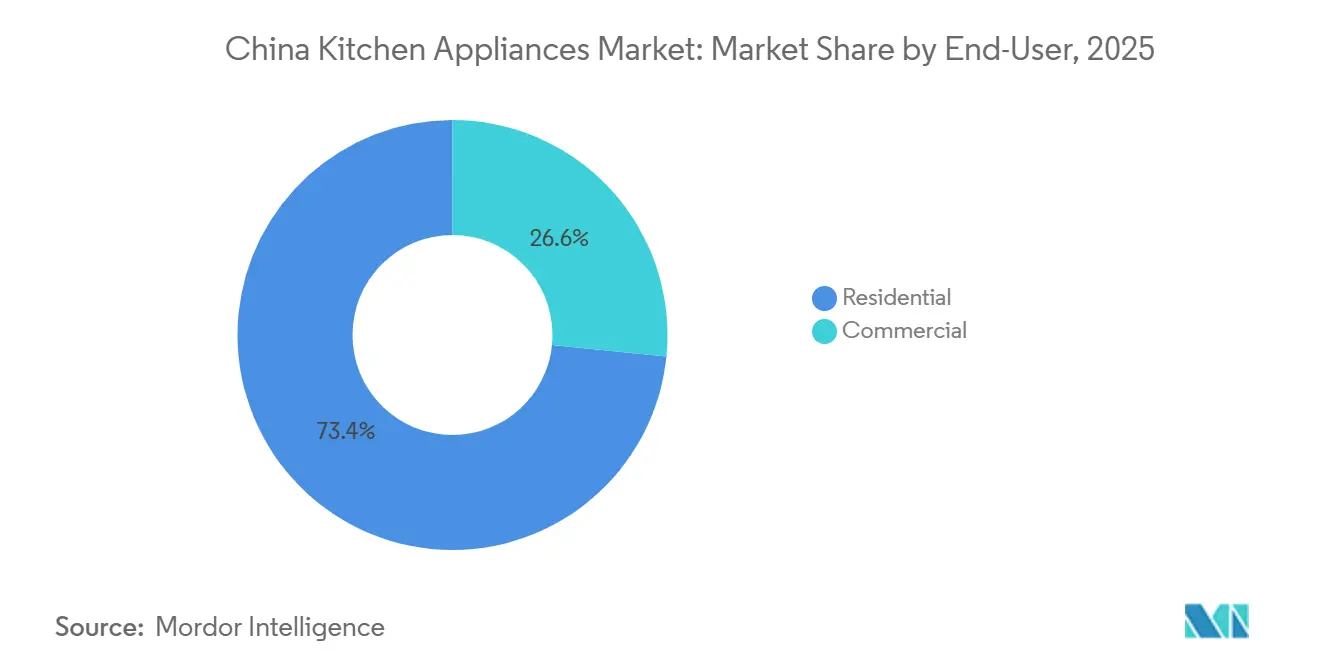

- Por usuario final, el segmento residencial mantuvo el 73,41% de la participación del mercado de electrodomésticos de cocina en China en 2025, mientras que el comercial registró el crecimiento proyectado más rápido del 3,35% hasta 2031.

- Por canal de distribución, el comercio minorista B2C capturó el 71,83% de la participación del mercado de electrodomésticos de cocina en China en 2025, y el subcanal en línea registró el mayor crecimiento proyectado del 4,12% hasta 2031.

- Por geografía, China Oriental representó el 32,63% de la participación del mercado de electrodomésticos de cocina en China en 2025, y China del Norte registró el mayor crecimiento proyectado del 3,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Electrodomésticos de Cocina en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de la clase media urbana | +0.5% | Nacional, más fuerte en ciudades de nivel 2 y 3 | Mediano plazo (2-4 años) |

| Premiumización post-COVID de la cultura de cocinar en casa | +0.4% | Nacional, ganancias tempranas en China Oriental y Centro-Sur | Corto plazo (≤ 2 años) |

| Integración en ecosistemas de "hogar inteligente" por fabricantes de equipos originales chinos | +0.6% | Nacional, liderado por los centros tecnológicos de Shanghái, Guangdong y Pekín | Largo plazo (≥ 4 años) |

| Transmisión en vivo de comercio electrónico como motor de ventas de bajo costo de adquisición de clientes | +0.5% | Nacional, expansión hacia prefecturas con menor penetración | Corto plazo (≤ 2 años) |

| Reclasificación obligatoria nacional de eficiencia energética en 2026 | +0.3% | Nacional, normas uniformes y cumplimiento de etiquetado | Mediano plazo (2-4 años) |

| Ola de modernización de cocinas comerciales de cadenas de comidas preparadas | +0.2% | Corredores de entrega de comidas en China Centro-Sur y Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Clase Media Urbana

La rápida expansión de la clase media urbana de China es un factor clave de crecimiento en el mercado de electrodomésticos de cocina. En 2024, el ingreso disponible per cápita de los residentes urbanos alcanzó CNY 54.188 (USD 7.432), aumentando año tras año, lo que otorga a los habitantes de las ciudades un mayor poder adquisitivo para gastar en electrodomésticos modernos[1]Fuente: Oficina Nacional de Estadísticas de China, "Ingresos y Gastos de Consumo de los Hogares en 2024," stats.gov.cn. Además, en 2024, el ingreso disponible per cápita nacional de China fue de CNY 41.314 (USD 5.660), un 5,3% más interanual. El ingreso mediano fue de CNY 34.707 (USD 4.754), lo que indica un crecimiento general de los ingresos en toda la población[2]Fuente: China Daily, "Ampliando el grupo de ingresos medios," 27 de febrero de 2023, epaper.chinadaily.com.cn. Los ingresos más altos permiten a las familias invertir en productos que no solo son funcionales, sino también convenientes, de alta calidad y que mejoran el estilo de vida. El crecimiento de los hogares urbanos más pequeños está aumentando la demanda de electrodomésticos que ahorran espacio y son multifuncionales, adaptados a los espacios de vida modernos. Los consumidores también son cada vez más conscientes de la higiene, la eficiencia energética y las funciones inteligentes, lo que influye en sus decisiones de compra. A medida que los estilos de vida urbanos continúan evolucionando, los hogares consideran cada vez más los electrodomésticos de cocina como herramientas esenciales para la comodidad y la conveniencia, más que simples tareas domésticas. Con el aumento de los ingresos disponibles y la expansión de las poblaciones de clase media, se espera que el mercado de electrodomésticos de cocina premium e innovadores crezca de manera constante en los próximos años.

Integración en Ecosistemas de "Hogar Inteligente" por Fabricantes de Equipos Originales Chinos

Los fabricantes de equipos originales integran los electrodomésticos de cocina en ecosistemas conectados más amplios que aumentan el valor de vida útil y reducen la rotación de clientes. Los hogares que operan tres o más dispositivos vinculados muestran un compromiso y un comportamiento de recompra notablemente más altos, lo que ha alentado a los proveedores a combinar campanas extractoras con placas de cocción que sincronizan automáticamente la extracción de humo cuando se detecta cocción a alta temperatura. Las tasas de adopción de versiones inteligentes y conectadas son ahora mayoritarias en varias categorías, con campanas extractoras, cocinas de gas y lavavajillas conectados que superan la mitad de los volúmenes minoristas en 2024. Este enfoque genera ventajas de escala difíciles de replicar para las marcas que no cuentan con carteras de dispositivos adyacentes o plataformas propietarias. Los consumidores también se benefician del uso basado en escenarios y de una configuración simplificada, que en conjunto respaldan las actualizaciones a modelos de mayor eficiencia y menor ruido.

El Comercio Electrónico de Transmisión en Vivo como Motor de Ventas de Bajo Costo de Adquisición de Clientes

La transmisión en vivo comprime la concienciación, la evaluación y la compra en sesiones cortas e interactivas que reducen los costos de adquisición de clientes en comparación con el comercio minorista tradicional. Durante el festival de compras del Día del Soltero de 2025, las principales plataformas de comercio electrónico, comercio minorista instantáneo y compras grupales comunitarias de China alcanzaron un total de CNY 1,695 billones (USD 232,2 mil millones) en ventas, un 14,2% más interanual, con plataformas de comercio electrónico que generaron solas CNY 1,619 billones y las ventas de comercio minorista instantáneo aumentando un 138,4% hasta CNY 67 mil millones (USD 9,18 mil millones). Plataformas como Tmall, JD.com y Douyin lideraron el crecimiento, subrayando el poder de la transmisión en vivo y el comercio interactivo para impulsar ventas de alto volumen[3]Fuente: Zheng Yiran, "El mercado de comercio electrónico adopta la transmisión en vivo," China Daily, chinadaily.com.cn. Este formato ayuda a reducir las tasas de devolución al alinear las expectativas con las demostraciones en vivo, al tiempo que permite un descubrimiento rápido de precios para conjuntos de cocina agrupados. Los programas de subsidios que promueven electrodomésticos eficientes mejoran aún más la realización de precios durante los principales festivales de compras, manteniendo al mercado de electrodomésticos de cocina en China favorablemente posicionado en línea a pesar de la menor afluencia de clientes en las tiendas físicas tradicionales.

Reclasificación Obligatoria Nacional de Eficiencia Energética 2026

Un marco nacional de eficiencia energética más estricto y un etiquetado actualizado han creado una migración visible hacia los modelos de Grado 1 en dispositivos de cocción y encimera. Las normas de implementación y las actualizaciones de etiquetado han avanzado, con requisitos en torno a los grados de energía y las divulgaciones estandarizadas que configuran los surtidos en estantes y en línea. Los instrumentos de política, incluido el programa de intercambio de 2026, asignan CNY 62,5 mil millones (USD 8,8 mil millones) para actualizaciones de consumidores y subvencionan el 15% de los precios de compra hasta CNY 1.500 por artículo, equivalente a USD 211,3, lo que desplaza la demanda hacia modelos conformes y acelera la sustitución[4]Fuente: Editores de Shanghai Metal Market, "Aviso sobre la Implementación de la Política de Renovación de Equipos a Gran Escala y Cambio de Bienes de Consumo en 2026," SMM, metal.com. Los estándares más estrictos elevan las barreras para las marcas más pequeñas al tiempo que refuerzan las ventajas de escala de los actores establecidos que pueden amortizar los costos de cumplimiento en mayores volúmenes. Para los consumidores, las etiquetas más claras y los datos verificables mejoran la confianza en el punto de selección y reducen la incidencia de opciones de baja eficiencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración del mercado inmobiliario que frena la instalación en nuevos hogares | -0.9% | Nacional, aguda en ciudades de nivel 1 y 2 con exceso de construcción | Mediano plazo (2-4 años) |

| Volatilidad del costo de materias primas (acero, compresores, chips) | -0.4% | Nacional, afecta a los centros de exportación costeros | Corto plazo (≤ 2 años) |

| Riesgos arancelarios de importación sobre componentes críticos | -0.3% | Nacional, abastecimiento de Japón, Corea del Sur y la Unión Europea | Mediano plazo (2-4 años) |

| Prolongación de los ciclos de sustitución debido a la durabilidad de la construcción | -0.2% | Nacional, pronunciado en los mercados saturados de China Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración del Mercado Inmobiliario que Frena la Instalación en Nuevos Hogares

La caída en la construcción de nuevas viviendas reduce las instalaciones de desarrolladores para cocinas empotradas, campanas y estufas integradas, lo que pesa directamente sobre las categorías vinculadas a las entregas llave en mano. Los volúmenes de proyectos de decoración fina disminuyeron año tras año en el primer semestre de 2025, y las ventas de nuevas viviendas cayeron en términos de valor en las principales ciudades donde se endurecieron las aprobaciones de hipotecas. Las marcas más expuestas a los canales de desarrolladores reportaron caídas en ingresos y beneficios a medida que los pedidos institucionales se retrajeron, mientras que las empresas con canales más sólidos de venta directa al consumidor compensaron una parte de la contracción. Para adaptarse, los actores líderes se asocian con empresas de renovación para agrupar cocinas completas para actualizaciones de viviendas existentes, lo que aprovecha los apartamentos más antiguos con electrodomésticos heredados. Este cambio mantiene al mercado de electrodomésticos de cocina en China anclado en las vías de sustitución y renovación incluso cuando la demanda de nuevas viviendas se suaviza.

Volatilidad del Costo de Materias Primas

Las fluctuaciones en el acero, el cobre, el aluminio y los semiconductores han comprimido los márgenes de las marcas con cobertura limitada y menor poder de negociación. Las divulgaciones de las empresas atribuyen la presión sobre los ingresos y el beneficio neto al aumento de los costos de insumos y al mayor gasto para defender la participación en categorías con precios competitivos. Los actores establecidos más grandes mitigan la volatilidad mediante la integración vertical, los acuerdos de suministro a largo plazo y la racionalización del diseño que consolida funciones y reduce los recuentos de la lista de materiales. Las fluctuaciones cambiarias que elevan los costos de los componentes importados complican la planificación incluso cuando los mercados de exportación proporcionan un amortiguador parcial. Estas dinámicas del lado de la oferta refuerzan las ventajas de escala dentro del mercado de electrodomésticos de cocina en China y recompensan la resiliencia operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Compactos Desafían a las Categorías Establecidas

Los refrigeradores y congeladores representaron el 34,56% de los ingresos de 2025, mientras que se proyecta que los hornos de encimera crezcan a una CAGR del 3,62% hasta 2031, lo que subraya el giro hacia formatos compactos adecuados para cocinas más pequeñas en las grandes ciudades. Los consumidores están optando cada vez más por electrodomésticos empotrados de alto valor, incluidas campanas extractoras más silenciosas y lavavajillas más grandes con funciones de esterilización, lo que respalda el crecimiento general de los precios. Los lavavajillas están evolucionando hacia modelos de mayor capacidad que también sirven como soluciones de almacenamiento, lo que refleja las crecientes preferencias de higiene y comodidad. Las campanas extractoras y las cocinas de gas siguen siendo esenciales en la cocina diaria, con la eficiencia del flujo de aire y el control preciso de la llama guiando las decisiones de compra. Las mejoras impulsadas por la tecnología, como la dosificación inteligente y la circulación de aire caliente en los lavavajillas, están ayudando a superar las barreras históricas de adopción al enfatizar la limpieza y la facilidad de uso.

Las combinaciones de microondas-vaporera-horno empotradas se están volviendo más atractivas a medida que funciones avanzadas como la cocción en doble cámara mejoran la versatilidad. Los hornos con inteligencia artificial que permiten zonas de cocción separadas atraen a los hogares multigeneracionales que preparan comidas diversas simultáneamente. Las innovaciones en cocinas de gas que optimizan la eficiencia térmica y reducen el consumo de energía se alinean con las políticas energéticas gubernamentales y los objetivos de sostenibilidad. En las categorías de pequeños electrodomésticos, los materiales premium y los diseños sin recubrimiento están respaldando la demanda de sustitución a medida que los mercados maduran. Los hornos de encimera que combinan horneado, recalentamiento y fritura al aire en diseños compactos están abriendo la categoría a inquilinos y residentes de nano-apartamentos que carecen de espacio para instalaciones empotradas.

Por Usuario Final: El Segmento Comercial Supera al Residencial a Pesar de una Base Menor

Las aplicaciones residenciales representaron el 73,41% de la demanda de 2025, lo que refleja la penetración masiva en los hogares en refrigeración y elementos esenciales de cocción, así como la creciente adopción de lavavajillas en los mercados urbanos centrales. El mercado se beneficia de la premiumización y los paquetes impulsados por la renovación que combinan ventilación, placas de cocción y hornos de vapor y horneado, mientras que las desaceleraciones en la instalación de nuevas viviendas han desplazado el enfoque hacia las actualizaciones en hogares existentes. Las asociaciones con empresas de renovación permiten a los proveedores ofrecer paquetes de cocina completos, lo que facilita la modernización de las cocinas de los hogares. Los subsidios gubernamentales que promueven modelos de eficiencia energética reducen aún más la barrera de costos para los consumidores que consideran la sustitución de electrodomésticos. Las líneas de productos premium continúan ganando terreno, con diseños que abordan el control del humo, la reducción del ruido y el rendimiento en cocinas de planta abierta.

La demanda comercial crece desde una base menor a un proyectado 3,35% hasta 2031 a medida que las plataformas de comidas preparadas y las cadenas organizadas amplían las cocinas centrales y actualizan la capacidad de cocción en tienda. Los operadores priorizan equipos confiables y de alto rendimiento que cumplan con los estándares de seguridad alimentaria y eficiencia energética, mientras que los fabricantes introducen líneas comerciales compactas adecuadas para espacios reformados. Los supermercados y los nuevos formatos minoristas están impulsando la demanda de equipos especializados que puedan manejar largos ciclos de trabajo y cumplir con los estándares electromagnéticos. Los proveedores que ofrecen plataformas modulares pueden atender tanto a clientes residenciales como comerciales de manera eficiente, reutilizando componentes sin comprometer el rendimiento. Las estrategias de ventas personalizadas, incluidas las salas de exposición basadas en escenarios para hogares y las ventas directas orientadas a proyectos para empresas, junto con sólidas redes de servicio, fortalecen la retención y crean oportunidades de venta cruzada en todo el mercado.

Por Canal de Distribución: El Dominio en Línea se Acelera a través de la Transmisión en Vivo

El comercio minorista B2C mantuvo el 71,83% de las ventas de 2025, liderado por el subcanal en línea que se proyecta que se expanda a un 4,12% anual hasta 2031. El comercio minorista B2C continúa dominando el mercado de electrodomésticos de cocina en China, con los canales en línea liderando el crecimiento a medida que el comercio interactivo de transmisión en vivo durante los principales festivales de compras ayuda a reducir la incertidumbre en las compras de alta implicación. Los pequeños electrodomésticos tienen una penetración en línea casi total, mientras que los electrodomésticos más grandes se venden cada vez más en línea a medida que mejoran los servicios de instalación y entrega. Los subsidios gubernamentales para modelos de eficiencia energética integrados en las promociones en línea han impulsado la adopción por parte de los consumidores de electrodomésticos de grado premium. Estas tendencias refuerzan una orientación prioritaria hacia lo digital para el mercado, incluso cuando determinados productos premium continúan vendiéndose en tiendas físicas. La transmisión en vivo y las demostraciones interactivas permiten a los consumidores evaluar los productos virtualmente, lo que respalda la confianza e impulsa las ventas en todas las categorías.

Los canales B2C fuera de línea, incluidos los puntos de venta de marca exclusiva y las tiendas multimarca, siguen siendo importantes para la venta experiencial y los servicios de instalación en el mismo día. Las marcas líderes están expandiendo sus redes en ciudades de nivel inferior para llegar a los consumidores que prefieren las demostraciones en persona o las opciones de instalación agrupadas. Los puntos de venta exclusivos permiten configuraciones basadas en escenarios donde los conjuntos de cocción vinculados son configurados y ajustados por personal capacitado, mejorando la experiencia en tienda. Para los clientes B2B, los contratos directos del fabricante con proyectos inmobiliarios y compradores institucionales proporcionan volúmenes estables a pesar de los ciclos de ventas más largos. Los flujos de trabajo integrados en línea y fuera de línea, incluida la entrega e instalación rápidas, crean una experiencia de compra fluida que reduce las devoluciones, genera confianza y fomenta las compras repetidas y entre categorías.

Análisis Geográfico

China Oriental tiene la mayor contribución regional con el 32,63% de las ventas de 2025 en el mercado de electrodomésticos de cocina en China. China Oriental sigue siendo el mayor contribuyente al mercado de electrodomésticos de cocina en China, anclado por los centros manufactureros cercanos a Hangzhou y Ningbo que agilizan las cadenas de suministro y reducen los costos logísticos. Las ciudades costeras con mayores ingresos per cápita respaldan una fuerte adopción de refrigeradores premium y conjuntos de cocción empotrados. La integración del hogar inteligente es particularmente avanzada en estas áreas, lo que permite compras agrupadas de dispositivos conectados en categorías de cocción, limpieza y refrigeración. Las exportaciones costeras también ayudan a mantener la utilización de las fábricas y a lograr economías de escala, lo que permite una gama de productos domésticos más amplia. Esta combinación de ingresos, infraestructura y adopción tecnológica posiciona a China Oriental como el principal motor del crecimiento del mercado.

China Centro-Sur contribuye significativamente tanto a través de la producción como del consumo, con el ecosistema manufacturero de Guangdong apoyando la demanda nacional y de exportación. Los principales proveedores reportaron crecimiento de ingresos en el primer semestre de 2025, impulsado por productos inteligentes, ecológicos y de gama alta en varias líneas de cocción y limpieza. Los centros urbanos emergentes en Hunan y Hubei registraron un sólido crecimiento minorista de electrodomésticos del hogar sobre la base de la inversión en infraestructura y la urbanización. La región también concentra cocinas centrales para redes de comidas preparadas, lo que aumenta los pedidos de equipos de cocción y refrigeración de grado comercial. Estos desarrollos proporcionan un segundo motor de crecimiento para el mercado de electrodomésticos de cocina en China junto con la sustitución y renovación residencial en las ciudades costeras.

China del Norte es la región de más rápido crecimiento con una CAGR proyectada del 3,14% de 2026 a 2031 dentro del mercado de electrodomésticos de cocina en China. En China del Norte, los proyectos piloto de políticas de eficiencia energética y estándares de ciudades inteligentes aceleran la adopción de electrodomésticos premium, mientras que el aumento de los ingresos y la expansión de los hogares con doble ingreso respaldan las soluciones empotradas. Los programas de subsidios en la región incentivan aún más a los compradores por primera vez y las actualizaciones de electrodomésticos modernos. Mientras tanto, las provincias del Noreste, Suroeste y Noroeste exhiben una combinación de demanda impulsada por la renovación y la demanda de zonas rurales y ciudades secundarias, respaldada por el gasto en infraestructura, la electrificación y las mejoras logísticas. Las condiciones de agua dura y otras necesidades regionales impulsan la adopción de productos especializados, como los purificadores de agua, lo que proporciona una trayectoria de varios años a medida que estos mercados convergen hacia los niveles de penetración costeros.

Panorama Competitivo

El mercado de electrodomésticos de cocina en China sigue estando moderadamente concentrado, liderado por algunos actores nacionales junto con una gama de marcas especializadas y premium. Los actores establecidos líderes invierten fuertemente en investigación y desarrollo, centrándose en la automatización impulsada por inteligencia artificial y las funciones conectadas que permiten el mantenimiento predictivo y la optimización en tiempo real. Las estrategias multimarca permiten a los principales actores atender los segmentos económico, de gama media y premium, manteniendo el crecimiento en todas las categorías. Las marcas especializadas continúan capturando una participación fuera de línea significativa en segmentos clave como las campanas extractoras al aprovechar diseños de alto rendimiento e inteligencia integrada adaptada a los hábitos de cocción. Estas estrategias respaldan colectivamente la durabilidad, la conectividad y el poder de fijación de precios, lo que permite a los actores establecidos defender la participación de mercado mientras se expanden hacia categorías adyacentes utilizando redes de servicio y distribución establecidas.

Las oportunidades de espacio en blanco permanecen en categorías con menor penetración, como los lavavajillas, donde los modelos de mayor capacidad y secado estéril están impulsando la adopción entre los nuevos hogares. Las innovaciones de productos que combinan la dosificación inteligente y la limpieza a alta temperatura están cambiando las percepciones de los consumidores de la conveniencia a la utilidad orientada a la higiene. Los controles conectados para ventilación y calefacción simplifican el uso diario al tiempo que ofrecen resultados consistentes de calidad de restaurante en cocinas domésticas. Las marcas premium enfatizan la optimización del flujo de aire, el rendimiento preciso de horneado y el funcionamiento silencioso para satisfacer las necesidades de los diseños modernos de planta abierta. Estos pilares sustentan la premiumización continua y concentran el crecimiento entre los actores establecidos con la propiedad intelectual, las capacidades de prueba y la infraestructura de servicio necesarias para escalar de manera efectiva.

El cumplimiento normativo y la fabricación digital diferencian aún más a los líderes del mercado. Los estándares ambientales ampliados y los requisitos de etiquetado energético aumentan los costos para los productos no conformes, lo que lleva a las marcas más pequeñas a ajustar las cadenas de suministro y los materiales. Al mismo tiempo, una hoja de ruta nacional de transformación digital está acelerando la adopción de prácticas inteligentes de investigación y desarrollo y cadena de suministro, mejorando la velocidad de comercialización y la calidad del producto para los proveedores más grandes. En conjunto, estas barreras operativas y regulatorias refuerzan la concentración del mercado al tiempo que sostienen el desarrollo de nuevos productos. Con el tiempo, estas ventajas respaldan la competitividad a medida que el mercado madura y el valor se desplaza del hardware hacia experiencias conectadas y orientadas a los servicios.

Líderes de la Industria de Electrodomésticos de Cocina en China

Midea Group

Haier Smart Home

Robam Appliances

Fotile Kitchenware

Joyoung

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: China ha actualizado sus normas de implementación del etiquetado de eficiencia energética, modernizando los marcos técnicos y los criterios de prueba para productos como los hornos microondas bajo el sistema de Etiqueta de Energía de China. El 17.º lote del catálogo también introduce nuevos requisitos obligatorios de etiquetado para servidores en torre y en bastidor, con plazos de cumplimiento y disposiciones transitorias para el inventario existente.

- Abril de 2025: Midea ha lanzado un electrodoméstico de cocina multifuncional (modelo C15) que combina las funciones de microondas, horno y freidora de aire en una sola unidad, lo que consolida múltiples herramientas de cocción en un solo dispositivo para mayor comodidad y ahorro de espacio.

- Enero de 2025: Fotile presentó la gama FreshBake en KBIS 2025 con circulación de aire diseñada y control preciso de temperatura para obtener resultados de calidad de panadería en casa.

Alcance del Informe del Mercado de Electrodomésticos de Cocina en China

| Electrodomésticos de Cocina de Gran Tamaño | Refrigeradores y Congeladores |

| Lavavajillas | |

| Campanas Extractoras | |

| Placas de Cocción | |

| Hornos | |

| Otros Electrodomésticos de Cocina de Gran Tamaño | |

| Pequeños Electrodomésticos de Cocina | Procesadores de Alimentos |

| Exprimidores y Licuadoras | |

| Parrillas y Asadores | |

| Freidoras de Aire | |

| Cafeteras | |

| Cocinas Eléctricas | |

| Tostadoras | |

| Hervidor Eléctrico | |

| Hornos de Encimera | |

| Otros Pequeños Electrodomésticos de Cocina |

| Residencial |

| Comercial |

| B2C / Minorista | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B (Directo del Fabricante) |

| China Oriental (Shanghái, Jiangsu, Zhejiang) |

| China Centro-Sur (Guangdong, Hunan, Hubei, etc.) |

| China del Norte (Pekín, Tianjin, Hebei, Shanxi, Mongolia Interior) |

| Resto de China (Noreste, Suroeste, Noroeste) |

| Por Producto (Valor) | Electrodomésticos de Cocina de Gran Tamaño | Refrigeradores y Congeladores |

| Lavavajillas | ||

| Campanas Extractoras | ||

| Placas de Cocción | ||

| Hornos | ||

| Otros Electrodomésticos de Cocina de Gran Tamaño | ||

| Pequeños Electrodomésticos de Cocina | Procesadores de Alimentos | |

| Exprimidores y Licuadoras | ||

| Parrillas y Asadores | ||

| Freidoras de Aire | ||

| Cafeteras | ||

| Cocinas Eléctricas | ||

| Tostadoras | ||

| Hervidor Eléctrico | ||

| Hornos de Encimera | ||

| Otros Pequeños Electrodomésticos de Cocina | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C / Minorista | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B (Directo del Fabricante) | ||

| Por Geografía | China Oriental (Shanghái, Jiangsu, Zhejiang) | |

| China Centro-Sur (Guangdong, Hunan, Hubei, etc.) | ||

| China del Norte (Pekín, Tianjin, Hebei, Shanxi, Mongolia Interior) | ||

| Resto de China (Noreste, Suroeste, Noroeste) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de electrodomésticos de cocina en China y a qué velocidad está creciendo?

El tamaño del mercado de electrodomésticos de cocina en China se estima en USD 55,49 mil millones en 2026 y se proyecta que alcance USD 62,14 mil millones en 2031 a una CAGR del 2,29%.

¿Qué categoría de producto lidera el mercado de electrodomésticos de cocina en China y cuál es la de más rápido crecimiento?

Los refrigeradores y congeladores lideran con el 34,56% de los ingresos de 2025, mientras que los hornos de encimera son los de más rápido crecimiento a una CAGR del 3,62% hasta 2031.

¿Cómo se divide la demanda entre compradores residenciales y comerciales en China?

Las aplicaciones residenciales representaron el 73,41% de la demanda de 2025, mientras que se proyecta que el segmento comercial se expanda a una CAGR del 3,35% hasta 2031.

¿Qué región tiene la mayor participación en el mercado de electrodomésticos de cocina en China?

China Oriental tiene el 32,63% de las ventas de 2025, y China del Norte es la de más rápido crecimiento con una CAGR proyectada del 3,14% de 2026 a 2031.

¿Qué estrategias están utilizando las marcas líderes para competir en el mercado de electrodomésticos de cocina en China?

Los líderes invierten en inteligencia artificial, ecosistemas conectados y diseños de eficiencia energética, al tiempo que amplían el comercio minorista basado en escenarios y fortalecen las redes de servicio para defender la participación y impulsar la premiumización.

Última actualización de la página el: