Tamaño y Participación del Mercado de Conectividad en Finanzas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectividad en Finanzas Inteligentes por Mordor Intelligence

Se proyecta que el tamaño del mercado de conectividad en finanzas inteligentes será de USD 12,06 mil millones en 2025, USD 14,21 mil millones en 2026, y alcanzará USD 32,43 mil millones en 2031, creciendo a una CAGR del 17,94% entre 2026 y 2031. Los mandatos regulatorios crecientes para la banca abierta, la proliferación de rieles de pago en tiempo real y las interfaces de programación de aplicaciones impulsadas por inteligencia artificial están reconfigurando la forma en que el capital, los datos y la autenticación fluyen entre bancos, fintechs y plataformas de software. Las empresas de todas las regiones están incorporando servicios de pago, préstamos e identidad directamente en flujos de trabajo de comercio electrónico, movilidad y software como servicio, reduciendo la distancia entre la acción de un cliente y una transacción financiera. La intensidad competitiva se ha agudizado a medida que las plataformas horizontales de múltiples rieles y los especialistas verticales compiten por convertirse en el tejido conectivo de las finanzas programables. La resiliencia operativa, la portabilidad de datos y la seguridad de confianza cero son ahora capacidades básicas indispensables en lugar de diferenciadores, elevando el listón de ejecución tanto para los actores establecidos como para los nuevos participantes.

Conclusiones Clave del Informe

- Por tecnología de conectividad, los pagos y las billeteras digitales representaron el 30,75% de la participación del mercado de conectividad en finanzas inteligentes en 2025. Sin embargo, el segmento de conectividad de cuenta a cuenta es el segmento de conectividad de más rápido crecimiento, avanzando a una CAGR del 18,79% hasta 2031.

- Por modo de implementación, las soluciones en la nube representaron el 58,94% de la participación del mercado de conectividad en finanzas inteligentes en 2025 y también registraron el mayor crecimiento, expandiéndose a una CAGR del 18,63% entre 2026 y 2031.

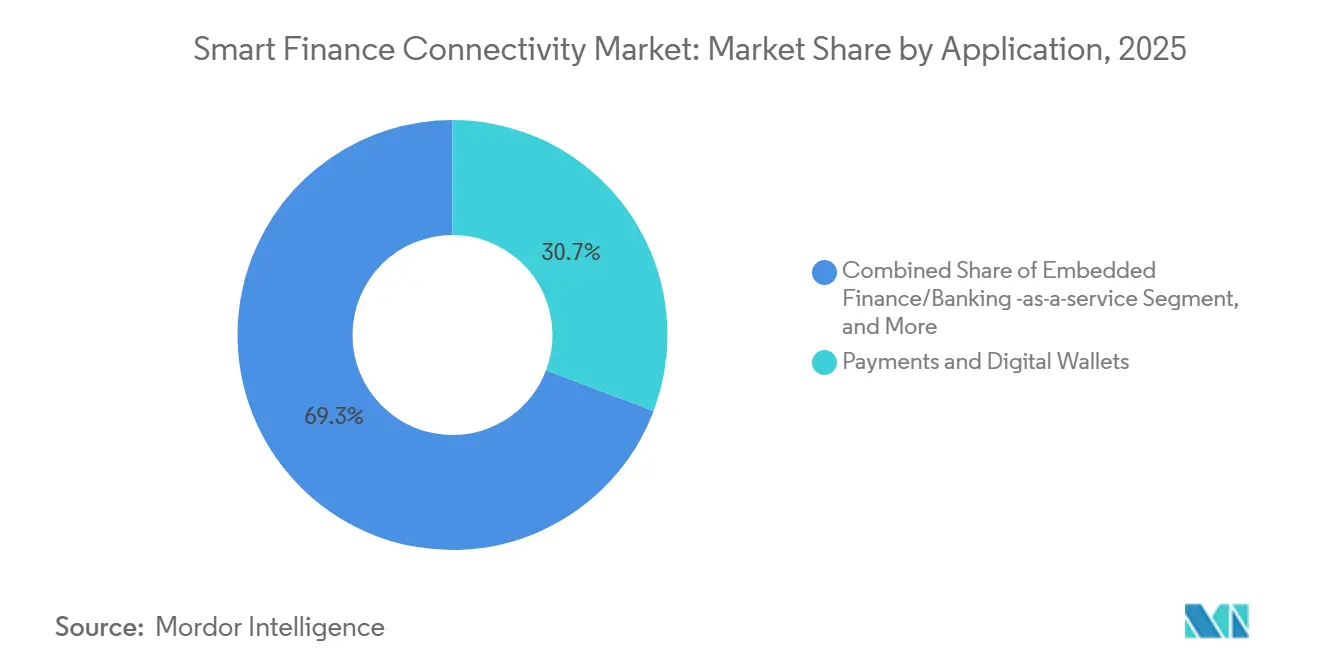

- Por aplicación, los pagos y las billeteras digitales representaron el 30,75% del tamaño del mercado de conectividad en finanzas inteligentes en 2025, mientras que las aplicaciones de finanzas integradas y banca como servicio lideraron el crecimiento con una CAGR del 19,12% hasta 2031.

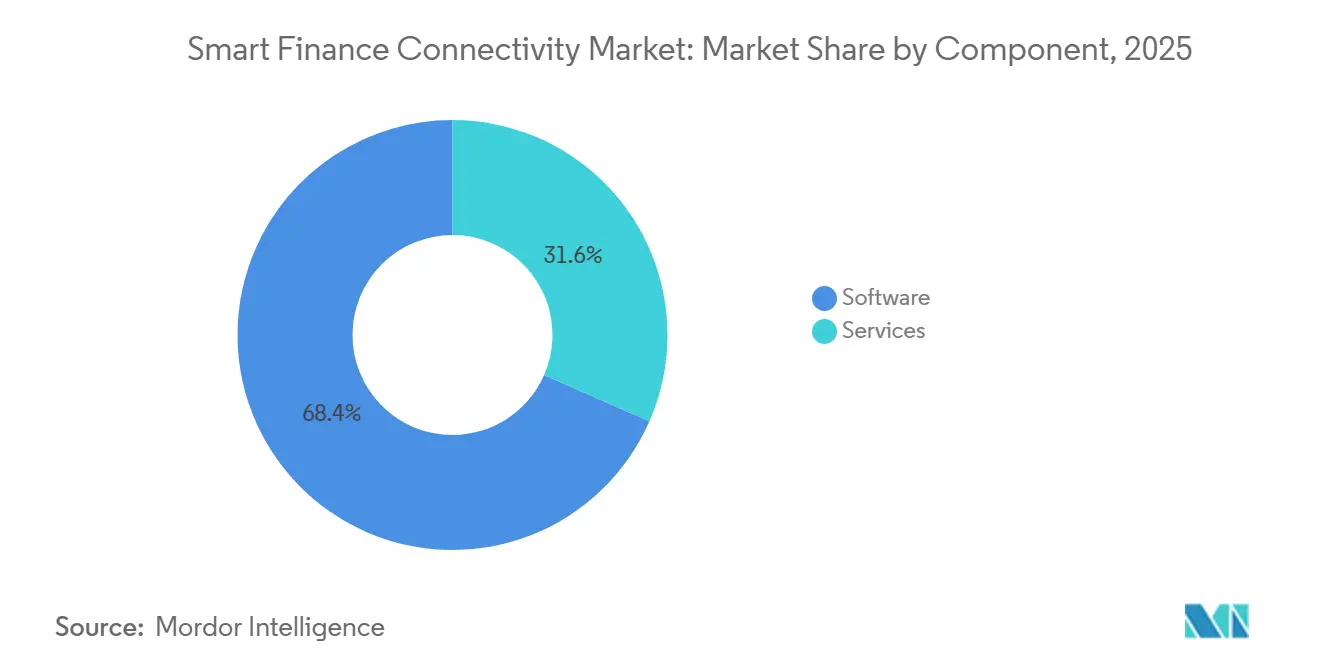

- Por componente, el software dominó con el 68,43% de la participación del mercado de conectividad en finanzas inteligentes en 2025. Sin embargo, los servicios representaron el componente de más rápido crecimiento, registrando una CAGR del 18,54% durante 2026-2031.

- Por usuario final, los bancos representaron el 38,43% de la participación del mercado de conectividad en finanzas inteligentes en 2025, mientras que los comerciantes y las plataformas digitales fueron los adoptantes más rápidos, expandiéndose a una CAGR del 19,09% hasta 2031.

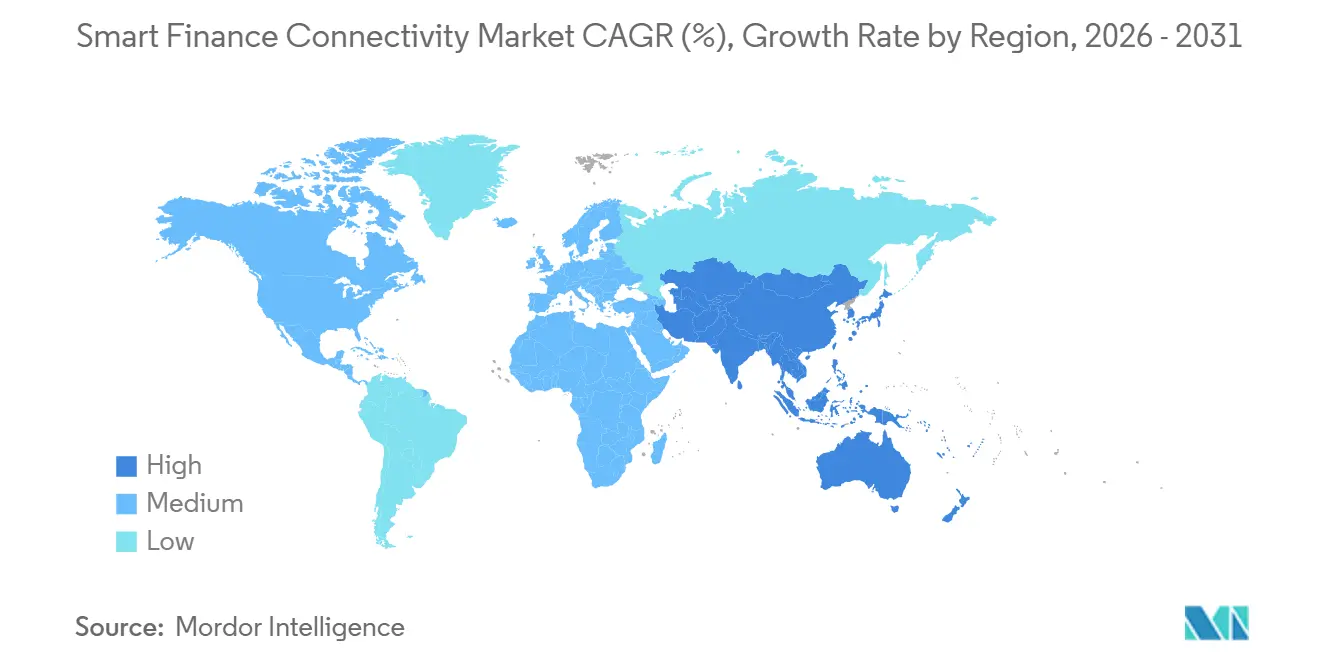

- Por geografía, América del Norte lideró con el 40,32% de la participación del mercado de conectividad en finanzas inteligentes en 2025. Sin embargo, Asia-Pacífico es la región de más rápido crecimiento, proyectada para avanzar a una CAGR del 19,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conectividad en Finanzas Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Regulaciones de Banca Abierta | +4.2% | Global (UE, Reino Unido, Brasil, EAU, India a la vanguardia) | Mediano plazo (2-4 años) |

| Despliegue Acelerado de Redes 5G que Habilitan Datos Financieros en Tiempo Real | +2.8% | Núcleo de Asia-Pacífico, América del Norte, CCG | Corto plazo (≤ 2 años) |

| Integración de APIs Impulsadas por IA para Banca Hiperpersonalizada | +3.5% | América del Norte, Europa Occidental, China | Mediano plazo (2-4 años) |

| Adopción Acelerada de Pagos Digitales entre las Pymes | +3.1% | Global, más fuerte en América del Sur, Sudáfrica, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Demanda de Finanzas Integradas en Aplicaciones No Financieras | +4.0% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de los Estándares de Identidad Descentralizada en los Servicios Financieros | +2.3% | UE, América del Norte, Singapur, EAU | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Regulaciones de Banca Abierta

Los marcos obligatorios de intercambio de datos están sincronizando la información bancaria, de pagos y patrimonial a través de APIs estandarizadas, aunque la ejecución sigue siendo desigual entre jurisdicciones. La revisada Directiva de Servicios de Pago 3 en la Unión Europea amplía la cobertura a cuentas de seguros e inversión, obligando a los bancos establecidos a exponer conjuntos de datos de múltiples activos para 2027.[1]Parlamento Europeo, "Ley de Resiliencia Operativa Digital," europarl.europa.eu En los Estados Unidos, la Oficina de Protección Financiera del Consumidor finalizó la Sección 1033 en 2024, otorgando a los consumidores el derecho a la portabilidad de datos financieros, aunque delegando los estándares técnicos a consorcios privados, lo que prolonga las negociaciones sobre los esquemas de API. El PIX Automático de Brasil, lanzado en 2025, demostró que la claridad regulatoria impulsa la adopción por parte de los comerciantes, liquidando 5.710 millones de transacciones en un mes.[2]Banco Central de Brasil, "Estadísticas del Sistema de Pago Instantáneo PIX," bcb.gov.br Los Emiratos Árabes Unidos reforzaron la tendencia cuando el Banco Islámico de Abu Dabi se convirtió en la primera institución compatible con la Sharia en implementar APIs de finanzas abiertas certificadas en 2026.[3]Banco Islámico de Abu Dabi, "ADIB Implementa Finanzas Abiertas bajo AlTareq," adib.ae En conjunto, estos mandatos comprimen los ciclos de innovación y amplían el mercado de conectividad en finanzas inteligentes al que se puede acceder.

Despliegue Acelerado de Redes 5G que Habilitan Datos Financieros en Tiempo Real

La cobertura 5G de latencia ultrabaja permite que los motores de detección de fraude y los autenticadores biométricos funcionen en el borde de la red, desbloqueando la autorización en menos de un segundo para compras de alto valor. Corea del Sur y China ya cubren más del 90% de las poblaciones urbanas, lo que permite a las empresas de servicios financieros incorporar la puntuación de riesgo directamente en el hardware de los puntos de venta. Sin embargo, las ciudades rurales y de segundo nivel en los mercados emergentes aún dependen de redes heredadas, lo que obliga a las plataformas a mantener APIs de modo dual que alternan entre la liquidación en tiempo real y la asincrónica. La complejidad arquitectónica resultante favorece a los proveedores con capas de orquestación flexibles y acelera la demanda del mercado de conectividad en finanzas inteligentes.

Integración de APIs Impulsadas por IA para Banca Hiperpersonalizada

La inteligencia artificial ha pasado de la automatización de back-office a las decisiones en tiempo real entregadas en la capa de API, con el 98% de los bancos ejecutando proyectos activos de IA según una encuesta de Finastra de 2024. BNY Mellon incorporó modelos generativos en su servicio de custodia de activos digitales, ajustando dinámicamente los parámetros de riesgo según las instrucciones de los clientes. Stripe entrenó un Modelo Fundacional de Pagos con decenas de miles de millones de transacciones, lo que elevó inmediatamente la detección de ataques de prueba de tarjetas en un 64% en 2025. La ventaja competitiva ahora descansa en conjuntos de datos propietarios y el rigor en la gobernanza de modelos, convirtiendo la orquestación de IA en un palanca de crecimiento integral para el mercado de conectividad en finanzas inteligentes.

Demanda de Finanzas Integradas en Aplicaciones No Financieras

Las plataformas con grandes flujos de transacciones están incorporando cuentas, pagos y crédito sin perseguir licencias bancarias completas, replanteando las finanzas como una característica en lugar de un destino independiente. La Suite de Comercio Agéntico de Stripe permite a los comerciantes vender a través de múltiples agentes de IA mediante una sola integración, abstrayendo la complejidad de las APIs específicas de cada agente. El producto Capital de Adyen vincula el servicio de préstamos a los flujos de pago en tiempo real, reduciendo las probabilidades de incumplimiento y reformulando los modelos de riesgo. A medida que las marcas no financieras monetizan los pagos y los préstamos, el mercado de conectividad en finanzas inteligentes se profundiza y los actores establecidos deben defender su relevancia transaccional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sistemas Bancarios Centrales Heredados Fragmentados | -3.8% | Global, agudo en mercados maduros | Largo plazo (≥ 4 años) |

| Crecientes Preocupaciones sobre Ciberseguridad y Privacidad de Datos | -2.9% | Global, acentuado en UE, América del Norte, China | Corto plazo (≤ 2 años) |

| Altos Costos de Cumplimiento en Implementaciones Multijurisdiccionales | -2.2% | Plataformas transfronterizas en UE, Reino Unido, EE. UU., Asia-Pacífico | Mediano plazo (2-4 años) |

| Interoperabilidad Limitada entre Plataformas Fintech Propietarias | -1.7% | Mayor en Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sistemas Bancarios Centrales Heredados Fragmentados

La modernización del núcleo sigue siendo un proceso de varios años y alto riesgo. Un estudio de EY de octubre de 2025 mostró que el 92% de los bancos habían lanzado programas de transformación, aunque la mitad optó por híbridos de "vaciado del núcleo" que conservan los mainframes para los registros mientras exponen APIs en la nube para los clientes. Este modo dual introduce latencia y errores de sincronización de datos que pueden anular los ahorros en la nube cuando se requiere liquidación en tiempo real. Los proyectos de reemplazo total, como la migración de "gran explosión" del MIDBANK de Egipto completada en 2025, son excepciones y no la norma, y ponen de relieve el riesgo de ejecución. El freno a la agilidad limita la velocidad de adopción del mercado de conectividad en finanzas inteligentes.

Crecientes Preocupaciones sobre Ciberseguridad y Privacidad de Datos

La expansión de los perímetros de API amplía la superficie de ataque más rápido de lo que los equipos de seguridad pueden implementar controles de confianza cero. La brecha de Betterment de enero de 2026 expuso 1,4 millones de cuentas a través de una falla en un software como servicio de terceros, poniendo de relieve las vulnerabilidades en la cadena de suministro de proveedores. El Informe de Investigaciones de Brechas de Datos 2025 de Verizon señaló que el 88% de los compromisos de aplicaciones web involucraron credenciales robadas, no exploits de día cero. Las sanciones bajo el Reglamento General de Protección de Datos pueden alcanzar el 4% de los ingresos globales, y la Ley de Resiliencia Operativa Digital de Europa ahora extiende la supervisión a los proveedores de tecnología de terceros críticos. Los elevados costos de cumplimiento y remediación moderan el crecimiento a corto plazo del mercado de conectividad en finanzas inteligentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Cierran la Brecha con la Adopción de Software

Los servicios captaron impulso con una CAGR del 18,54% entre 2026 y 2031, mientras que el software retuvo una participación del 68,43% del tamaño del mercado de conectividad en finanzas inteligentes en 2025. Los bancos de nivel medio, las cooperativas de crédito y los comerciantes con curiosidad digital carecen de capacidad de ingeniería interna, por lo que externalizan las actualizaciones regulatorias multijurisdiccionales, la incorporación de socios y la orquestación continua de APIs a proveedores de servicios gestionados. Esta necesidad de músculo operativo ha reformado las combinaciones de ingresos de los proveedores, inclinándose hacia modelos basados en el consumo que escalan con los volúmenes de transacciones. El software, aunque dominante, está migrando de licencias monolíticas a módulos componibles y con prioridad en API que se actualizan cada tres a cinco años. Las herramientas de orquestación de bajo código están reduciendo las barreras de entrada para los usuarios de negocio, aunque también están convirtiendo en productos básicos las capas de plataforma de referencia, lo que empuja a los proveedores a diferenciarse a través de análisis integrados y paquetes de cumplimiento precertificados.

El auge de los servicios enfatiza el valor estratégico de la resiliencia operativa en el mercado de conectividad en finanzas inteligentes. A medida que los clientes empresariales exigen tiempo de actividad garantizado, latencia inferior a un segundo y mapeos regulatorios siempre actualizados, los proveedores que ofrecen monitoreo permanente y canalizaciones automatizadas de DevSecOps ganan participación. Por el contrario, los proveedores de licencias heredadas corren el riesgo de compresión de márgenes a menos que pivoten hacia acuerdos de servicio recurrentes basados en resultados. Este cambio subraya por qué los inversores evalúan la retención de beneficio bruto, no las reservas, al comparar las valoraciones de la industria de conectividad en finanzas inteligentes.

Por Tecnología de Conectividad: Los Rieles de Cuenta a Cuenta Ganan Terreno

La infraestructura de cuenta a cuenta se está expandiendo a una CAGR del 18,79%, desafiando el dominio histórico de los rieles de tarjetas. La adquisición de Prisma y Newpay por parte de Visa en febrero de 2026 señala una cobertura estratégica, combinando pagos en tiempo real y redes de cajeros automáticos con motores de tokenización para preservar la relevancia a medida que los comerciantes buscan transferencias sin comisiones de intercambio. El PIX de Brasil procesó 5.710 millones de transacciones en diciembre de 2024 con una disponibilidad del 99,96%, demostrando que los sistemas A2A a gran escala pueden rivalizar con la fiabilidad de las tarjetas a menor costo. Las APIs de agregación de datos, las capas de identidad y los marcos de consentimiento aún representan grupos de ingresos más pequeños, aunque la creciente adopción de identidad descentralizada los posiciona para un crecimiento futuro. Los proveedores capaces de orquestar mensajes ISO 20022, identificadores descentralizados W3C y formatos bancarios propietarios dentro de un único panel de control controlarán los puntos de estrangulamiento críticos en el mercado de conectividad en finanzas inteligentes.

Las APIs de banca abierta y financieras representaron una participación del 34,75% en 2025 y siguen siendo fundamentales, pero los comerciantes y las fintechs exigen cada vez más conectores de múltiples rieles agrupados que abstraigan los esquemas subyacentes. La intensidad competitiva se está agudizando a medida que los hiperescaladores de la nube agrupan pasarelas de pago con análisis, y las redes de tarjetas inyectan servicios de puntuación de riesgo y tokens de credenciales almacenadas en las propuestas A2A. La convergencia resultante difumina las líneas entre la agregación de datos, los pagos y la identidad, reafirmando la naturaleza programable del mercado de conectividad en finanzas inteligentes.

Por Modo de Implementación: La Nube Primero, aunque el Híbrido se Mantiene

Las implementaciones en la nube representaron el 58,94% del mercado de conectividad en finanzas inteligentes en 2025 y están escalando a una CAGR del 18,63%. Las fintechs de nueva creación, los neobancos y las empresas de plataformas se lanzan en AWS, Google Cloud o Microsoft Azure para aprovechar las zonas de cumplimiento precertificadas y los microservicios modulares. Sin embargo, los grandes actores establecidos acumulan una deuda técnica considerable, por lo que la mitad adopta una estrategia de "vaciado del núcleo" que superpone APIs nativas de la nube sobre mainframes locales, intercambiando el riesgo de migración total por una agilidad incremental. Los mandatos de residencia de datos en China, Rusia y partes de Oriente Medio y África perpetúan las implementaciones locales, anclando los modelos híbridos en el futuro previsible.

La complejidad híbrida abre oportunidades de ingresos por servicios para herramientas de observabilidad, optimización de latencia y motores automatizados de sincronización de datos. Los proveedores que prometen visibilidad de panel único en pilas de nube y locales disfrutan de apalancamiento en precios. Al mismo tiempo, las iniciativas de nube soberana en Europa y Asia alientan a los proveedores regionales a diferenciarse en el cumplimiento jurisdiccional, fragmentando el lado de la oferta del mercado de conectividad en finanzas inteligentes.

Por Aplicación: Las Finanzas Integradas Lideran las Métricas de Crecimiento

Las aplicaciones de finanzas integradas y banca como servicio lideran con una CAGR del 19,12% hasta 2031, elevando el tamaño del mercado de conectividad en finanzas inteligentes capturado por plataformas no bancarias que monetizan el dinero programable. La Emisión Abierta de Stripe permite a cualquier empresa emitir monedas estables a medida respaldadas por custodios de primer nivel, lo que permite a los tesoreros gestionar la liquidez de forma programática y liquidar obligaciones transfronterizas en minutos. Adyen amplía los flujos de ingresos suscribiendo anticipos de capital de trabajo y recuperando los reembolsos de los pagos entrantes para reducir el riesgo de incumplimiento.

Los pagos tradicionales y las billeteras digitales siguen siendo la aplicación más grande y representaron el 30,75% de la participación de mercado en 2025, pero enfrentan un crecimiento más lento a medida que la saturación en los mercados maduros limita los volúmenes de transacciones incrementales. Las líneas de conectividad de préstamos, crédito, patrimonio y seguros aprovechan cada una los datos de transacciones agregados para lanzar ofertas contextuales en el momento de la necesidad. Las herramientas de gestión de riesgos regulatorios y de cumplimiento continúan vendiéndose a medida que se multiplican las implementaciones transfronterizas y aumentan las obligaciones de reporte. En general, la diversificación de aplicaciones consolida la centralidad del mercado de conectividad en finanzas inteligentes en cada recorrido digital del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Comerciantes y las Plataformas Digitales Aceleran la Adopción

Los comerciantes y las plataformas digitales se están expandiendo a una CAGR del 19,09%, integrando la aceptación de pagos, la liquidación y el crédito en el comercio electrónico, los servicios de transporte por aplicación y los mercados de software. La asociación de Fiserv con Sumitomo Mitsui introduce las soluciones Clover a millones de pequeñas empresas japonesas y apoya el objetivo de Tokio de alcanzar un uso sin efectivo del 65% para 2030. Mastercard y PayPal codesarrollaron One Credential para adaptar las preferencias de pago de los consumidores, ilustrando la colaboración entre las redes de tarjetas y las superaplicaciones.

Los bancos aún representan el 38,43% de participación como el mayor grupo de usuarios finales, pero se quedan atrás en crecimiento porque la inercia de los sistemas centrales ralentiza el lanzamiento de productos. Las fintechs, las aseguradoras, los gestores de activos y los mercados adoptan plataformas de conectividad para agilizar las liquidaciones, habilitar la puntuación de riesgo en tiempo real y desbloquear ingresos auxiliares. Esta democratización subraya la tesis de que toda empresa puede convertirse en un distribuidor de servicios financieros, reforzando la demanda a largo plazo del mercado de conectividad en finanzas inteligentes.

Análisis Geográfico

América del Norte lideró con el 40,32% de la participación del mercado de conectividad en finanzas inteligentes en 2025. El impulso de los Estados Unidos está impulsado por la liquidación instantánea de FedNow y la regla de portabilidad de datos de la Sección 1033 de la Oficina de Protección Financiera del Consumidor, que obliga a los titulares de datos a exponer interfaces con permiso del consumidor. La dinámica del mercado se divide entre redes propietarias construidas por bancos y agregadores fintech como Plaid que normalizan los datos entre instituciones. Canadá y México experimentan un crecimiento adyacente a través de los flujos de remesas e innovaciones basadas en corredores, aunque la alineación regulatoria con los Estados Unidos sigue siendo parcial.

Asia-Pacífico es el territorio de más rápido crecimiento, avanzando a una CAGR del 19,18% hasta 2031, a medida que el UPI de India escala internacionalmente y el yuan digital de China supera los 16,7 billones de CNY (USD 2,3 billones) en rendimiento acumulado para noviembre de 2025. Los reguladores regionales sincronizan los estándares de código QR y exploran la compensación multilateral, ejemplificada por el Proyecto Nexus y los ensayos de Alipay+. Japón, Corea del Sur y Australia avanzan en los marcos de banca abierta, mientras que las economías del Sudeste Asiático priorizan los pagos transfronterizos instantáneos para apoyar el turismo y los salarios de la economía de trabajo por encargo. Estas iniciativas amplían el grupo de ingresos del mercado de conectividad en finanzas inteligentes.

Europa mantiene una adopción constante, impulsada por los borradores de la PSD3 que endurecen la responsabilidad y amplían el alcance a las cuentas patrimoniales. El estándar NextGenPSD2 del Grupo de Berlín reduce los costos de integración transfronteriza, y las billeteras de identidad digital EUDI de toda la UE prometen flujos de trabajo de verificación de identidad del cliente sin fricciones. El crecimiento de América del Sur se centra en el sistema PIX de Brasil y la modernización de Argentina tras la adquisición de Prisma por parte de Visa. Oriente Medio y África muestran un potencial emergente; el despliegue de finanzas abiertas del Banco Islámico de Abu Dabi bajo AlTareq y el mandato de interoperabilidad de Sudáfrica ilustran el impulso regulatorio. En conjunto, la divergencia geográfica en política e infraestructura impulsa estrategias de comercialización matizadas dentro del mercado de conectividad en finanzas inteligentes.

Panorama Competitivo

El mercado de conectividad en finanzas inteligentes está moderadamente fragmentado, con proveedores horizontales de múltiples rieles como Stripe, Adyen y Fiserv compitiendo contra especialistas verticales que integran finanzas en flujos de trabajo de nicho. La adquisición de Prisma y Newpay por parte de Visa incorpora rieles en tiempo real y redes de cajeros automáticos en la pila del gigante de las tarjetas, un movimiento defensivo a medida que los comerciantes migran a las transferencias de cuenta a cuenta. La participación minoritaria de USD 300 millones de Mastercard en Corpay integra el riesgo cambiario y los pagos de grandes montos en su red de compensación, señalando la convergencia entre las funciones de tesorería y la aceptación de pagos.

Las alianzas estratégicas se centran cada vez más en el comercio agéntico y los marcos de tokenización. Fiserv y Visa están implementando el Protocolo de Agente de Confianza para autenticar agentes de IA que ejecutan transacciones, lo que refleja un giro hacia el comercio iniciado por máquinas. La Emisión Abierta de Stripe refuerza la ambición de la empresa de ser propietaria de las capas de liquidez programable, aprovechando la emisión de monedas estables para diversificar los ingresos más allá del procesamiento de pagos tradicional. Los agregadores más pequeños como Plaid aprovechan las APIs de banca abierta para conectar bancos de larga cola para miles de aplicaciones fintech, aunque la Ley de Resiliencia Operativa Digital de Europa podría elevar los umbrales de cumplimiento que favorecen a los actores establecidos con mayor capital.

Las oportunidades de espacio en blanco persisten en la liquidación transfronteriza de monedas estables, la verificación de identidad descentralizada y los motores de descubrimiento centrados en IA. Los proveedores que dominen el cumplimiento multijurisdiccional y la orquestación optimizada en latencia darán forma a la estructura del mercado. En general, los principales actores ostentan una participación significativa, pero la rápida innovación y la volatilidad regulatoria impiden que la concentración supere niveles oligopólicos, manteniendo una rivalidad saludable en todo el mercado de conectividad en finanzas inteligentes.

Líderes de la Industria de Conectividad en Finanzas Inteligentes

Visa Inc.

Mastercard Inc.

PayPal Holdings Inc.

Ripple Labs Inc.

Fidelity National Information Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Visa completó la adquisición de Prisma Medios de Pago y Newpay, fortaleciendo las capacidades de múltiples rieles en Argentina.

- Enero de 2026: Fiserv y Affirm formaron una asociación exclusiva para agregar capacidades de pago diferido a miles de programas de débito.

- Enero de 2026: Fiserv y Sumitomo Mitsui anunciaron el próximo lanzamiento de Clover en Japón, dirigido a comerciantes de pequeñas empresas.

- Enero de 2026: El Banco Islámico de Abu Dabi implementó APIs de finanzas abiertas bajo el esquema AlTareq de los EAU, convirtiéndose en el primer banco islámico en cumplir.

Alcance del Informe Global del Mercado de Conectividad en Finanzas Inteligentes

La conectividad financiera inteligente hace referencia al software, las APIs y los servicios en la nube que permiten a los bancos, las fintechs y las plataformas de software compartir datos, mover dinero en tiempo real e integrar funciones de pago o préstamo directamente dentro de aplicaciones no financieras. El creciente uso de herramientas de finanzas personales para presupuestación, pagos digitales, seguimiento de gastos y planificación financiera respalda aún más la demanda de soluciones de conectividad financiera inteligente.

El informe del Mercado de Conectividad Financiera Inteligente está segmentado por componente (software y servicios), tecnología de conectividad (APIs de banca abierta, conectividad de cuenta a cuenta, integración de redes de pago, intercambio y agregación de datos financieros, y conectividad de identidad, autenticación y consentimiento), implementación (local, en la nube e híbrida), aplicación (pagos y billeteras digitales, servicios de préstamo y crédito, finanzas integradas/banca como servicio (BaaS), gestión de patrimonio y activos, conectividad de seguros, gestión regulatoria, de riesgos y cumplimiento, y herramientas de gestión financiera personal y empresarial), usuario final (bancos, fintechs, compañías de seguros, instituciones financieras no bancarias, comerciantes y plataformas digitales, y empresas y mercados) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los pronósticos del mercado están expresados en valor (USD).

| Software |

| Servicios |

| APIs de Banca Abierta y Financieras |

| Conectividad de Cuenta a Cuenta |

| Integración de Rieles de Pago |

| Intercambio y Agregación de Datos Financieros |

| Identidad, Autenticación y Conectividad de Consentimiento |

| Local |

| Nube |

| Híbrido |

| Pagos y Billeteras Digitales |

| Servicios de Préstamos y Crédito |

| Finanzas Integradas/Banca como Servicio |

| Gestión de Patrimonio y Activos |

| Conectividad de Seguros |

| Gestión Regulatoria, de Riesgos y de Cumplimiento |

| Herramientas de Gestión Financiera Personal y Empresarial |

| Bancos |

| Empresas Fintech |

| Compañías de Seguros |

| Instituciones Financieras No Bancarias |

| Comerciantes y Plataformas Digitales |

| Empresas y Mercados |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Tecnología de Conectividad | APIs de Banca Abierta y Financieras | ||

| Conectividad de Cuenta a Cuenta | |||

| Integración de Rieles de Pago | |||

| Intercambio y Agregación de Datos Financieros | |||

| Identidad, Autenticación y Conectividad de Consentimiento | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Aplicación | Pagos y Billeteras Digitales | ||

| Servicios de Préstamos y Crédito | |||

| Finanzas Integradas/Banca como Servicio | |||

| Gestión de Patrimonio y Activos | |||

| Conectividad de Seguros | |||

| Gestión Regulatoria, de Riesgos y de Cumplimiento | |||

| Herramientas de Gestión Financiera Personal y Empresarial | |||

| Por Usuario Final | Bancos | ||

| Empresas Fintech | |||

| Compañías de Seguros | |||

| Instituciones Financieras No Bancarias | |||

| Comerciantes y Plataformas Digitales | |||

| Empresas y Mercados | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de conectividad en finanzas inteligentes en 2026?

El mercado está valorado en USD 14,21 mil millones en 2026 y se prevé que alcance USD 32,43 mil millones en 2031 a una CAGR del 17,94%.

¿Qué tecnología de conectividad está creciendo más rápido?

Los rieles de pago de cuenta a cuenta están avanzando a una CAGR del 18,79% a medida que los comerciantes evitan las comisiones de intercambio de tarjetas y obtienen liquidación instantánea.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La región se beneficia del despliegue internacional del UPI de India, la expansión del yuan digital de China y la estandarización generalizada de códigos QR, impulsando una CAGR del 19,18% hasta 2031.

¿Qué papel juegan las finanzas integradas?

Las aplicaciones de finanzas integradas y banca como servicio son el caso de uso líder, expandiéndose a una CAGR del 19,12% a medida que las empresas de comercio electrónico, movilidad y software como servicio integran pagos y crédito de forma nativa.

¿Cómo están abordando los bancos las limitaciones de los sistemas heredados?

Aproximadamente la mitad está adoptando un modelo de "vaciado del núcleo" que mantiene los mainframes para los registros mientras expone APIs nativas de la nube para los servicios orientados al cliente, equilibrando la velocidad de modernización con el riesgo operativo.

Última actualización de la página el: