Tamaño y Participación del Mercado de Nube Financiera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.17 Mil millones de dólares |

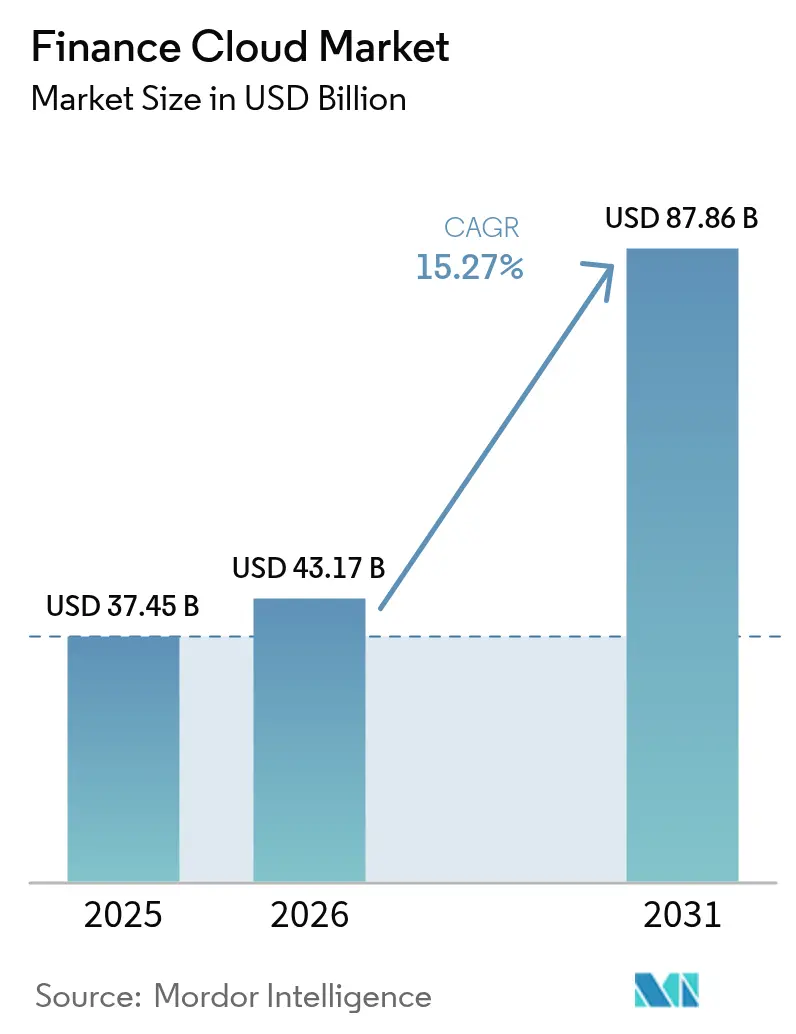

| Tamaño del Mercado (2031) | 87.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube Financiera por Mordor Intelligence

Se espera que el tamaño del mercado de nube financiera crezca de USD 37,45 mil millones en 2025 a USD 43,17 mil millones en 2026 y se prevé que alcance USD 87,86 mil millones en 2031 a una CAGR del 15,3% durante el período 2026-2031. Las crecientes expectativas de los consumidores orientadas a lo digital, una supervisión regulatoria más estricta y la maduración de los marcos de seguridad en la nube están impulsando la migración generalizada de las cargas de trabajo financieras centrales hacia nubes públicas e híbridas. El Reglamento de Resiliencia Operativa Digital (DORA) de la Unión Europea por sí solo exige controles de riesgo TIC mejorados para aproximadamente 22.000 entidades financieras y sus socios tecnológicos, acelerando la modernización de plataformas en toda la región[1]Autoridad Bancaria Europea, "Portal del Reglamento de Resiliencia Operativa Digital," eba.europa.eu. Al mismo tiempo, el 98% de las instituciones financieras a nivel mundial ya utilizan al menos un servicio en la nube, frente al 91% en 2020, lo que confirma que el mercado de nube financiera ha alcanzado una masa crítica. Los despliegues de IA Generativa sobre infraestructura en la nube sustentan ahora todo, desde la conciliación automatizada hasta el modelado predictivo de flujos de caja, convirtiendo a los proveedores de nube en socios estratégicos para la diferenciación competitiva. Los bancos norteamericanos destinan presupuestos tecnológicos de miles de millones de dólares para migrar miles de aplicaciones, mientras que las instituciones de Asia-Pacífico escalan núcleos nativos en la nube para atender a enormes bases de clientes digitales, todo lo cual mantiene al mercado de nube financiera en una pronunciada trayectoria de crecimiento.

Conclusiones Clave del Informe

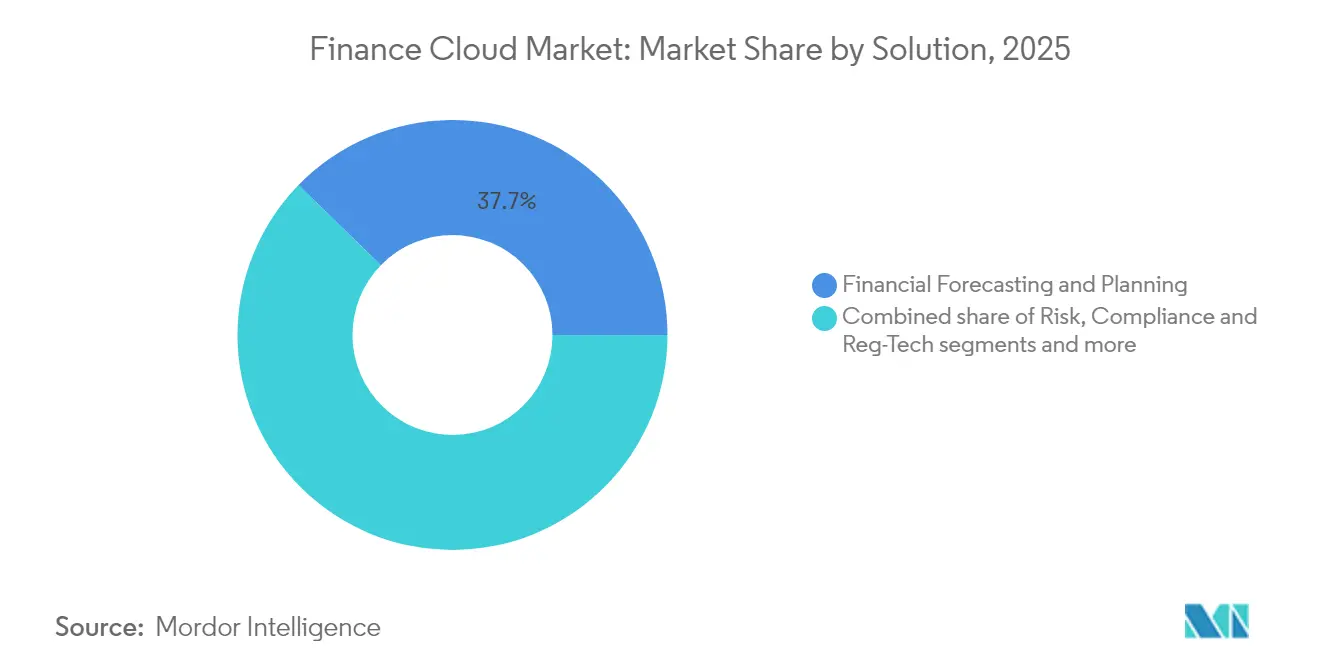

- Por solución, la Previsión y Planificación Financiera lideró con una participación de ingresos del 37,70% en 2025; se proyecta que Riesgo, Cumplimiento Normativo y RegTech se expanda a una CAGR del 15,62% hasta 2031.

- Por modelo de implementación, la Nube Pública mantuvo el 56,90% de la participación del mercado de nube financiera en 2025, mientras que las configuraciones de Nube Híbrida/Multinube tienen previsto avanzar a una CAGR del 16,55% hasta 2031.

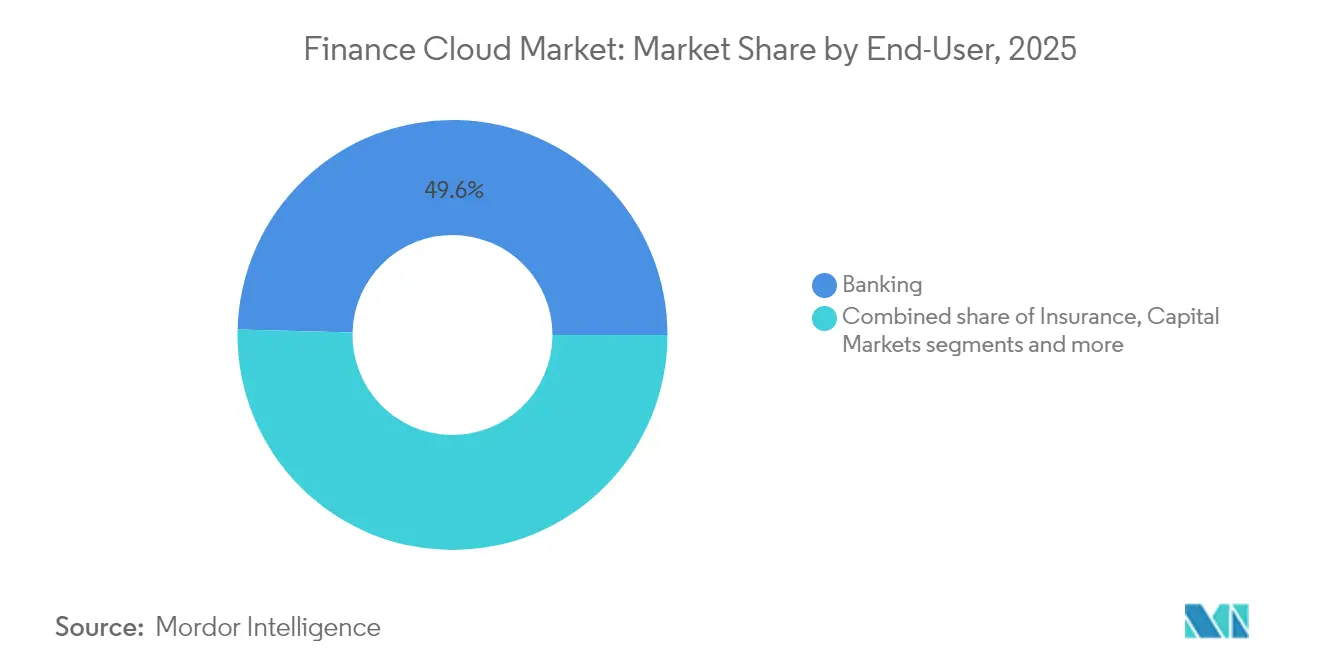

- Por usuario final, la banca acaparó el 49,60% de la participación del tamaño del mercado de nube financiera en 2025; las FinTech y los neobancos están preparados para crecer a una CAGR del 16,12% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 70,55% de la participación del tamaño del mercado de nube financiera en 2025; las PYMES exhiben el crecimiento más rápido con una CAGR del 16,84%.

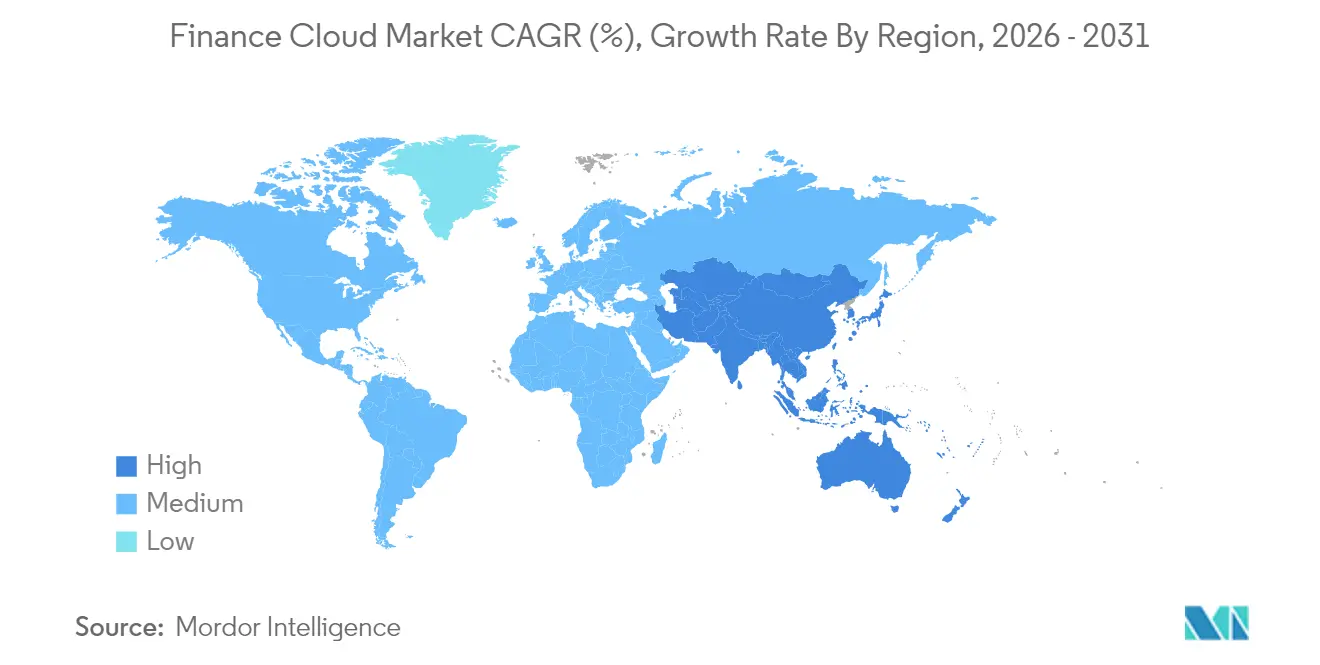

- Por geografía, América del Norte contribuyó con el 40,60% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 15,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Finanzas en la Nube*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad de mejorar la gestión de relaciones con los clientes | +2.8% | Global, más pronunciado en América del Norte y APAC | Mediano plazo (2-4 años) |

| Demanda de eficiencia operativa en el sector financiero | +3.2% | Global, pronunciado en Europa y América del Norte | Corto plazo (≤2 años) |

| Impulso regulatorio hacia la transparencia y la presentación de informes en tiempo real | +4.1% | Europa liderando, con expansión global | Corto plazo (≤2 años) |

| Analítica financiera de autoservicio habilitada por IA Generativa | +2.9% | América del Norte y APAC como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Adopción de FinOps para optimizar el gasto en la nube | +1.8% | Global, adopción temprana en América del Norte | Largo plazo (≥4 años) |

| Plataformas de nube sectorial para verticales BFSI | +2.2% | Global, más pronunciado en mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de Mejorar la Gestión de Relaciones con los Clientes

Las suites de CRM basadas en la nube ofrecen a las instituciones financieras información en tiempo real sobre los patrones de comportamiento, lo que permite ofertas hiperpersonalizadas que mejoran la retención en mercados saturados. Los bancos de Asia-Pacífico operan plataformas en la nube capaces de soportar decenas de millones de sesiones simultáneas, como lo ilustra el núcleo de microservicios de AIBank que atiende a más de 100 millones de clientes. En paralelo, los prestamistas norteamericanos integran la analítica en la nube con motores de fidelización para reducir la deserción que aún afecta a más del 60% de las instituciones heredadas. Dado que los datos financieros están altamente regulados, los proveedores se diferencian mediante cifrado integrado en la plataforma, registros de auditoría y controles de residencia de datos que satisfacen a los reguladores y al mismo tiempo permiten la orquestación multicanal. A medida que el valor de vida del cliente se convierte en un KPI fundamental, el mercado de nube financiera gana mayor impulso gracias a la disposición de los bancos a reemplazar las herramientas de CRM obsoletas por alternativas elásticas y preparadas para la IA.

Demanda de Eficiencia Operativa en el Sector Financiero

Trasladar las cargas de trabajo financieras a nubes basadas en consumo convierte el gasto de capital en costos operativos variables, liberando recursos para la innovación de productos. Las instituciones que completaron migraciones completas a la nube reportan reducciones del 20-30% en los ciclos de cierre de fin de mes y ganancias similares en la velocidad de presentación de informes regulatorios. La automatización integrada de forma nativa en los ERP en la nube elimina los asientos manuales, mientras que el cómputo sin servidor gestiona picos impredecibles en los volúmenes de pagos sin degradación del rendimiento. Discover Financial Services, por ejemplo, se apoya en un entorno híbrido para flexibilizar los recursos durante los picos de gasto estacional. A medida que los márgenes se reducen, los índices de eficiencia aparecen ahora en los paneles de la junta directiva junto con los ingresos, reforzando el argumento de eficiencia que seguirá impulsando el mercado de nube financiera.

Impulso Regulatorio hacia la Transparencia y la Presentación de Informes en Tiempo Real

Desde enero de 2025, DORA obliga a los bancos europeos a registrar, probar y reportar incidentes TIC en tiempo casi real. El reglamento somete directamente a los proveedores de nube de terceros críticos a la supervisión regulatoria, lo que lleva a las instituciones a adoptar plataformas conformes equipadas con captura automatizada de evidencia de auditoría, registros inmutables y controles de residencia de datos entre jurisdicciones. Marcos similares de resiliencia operativa se encuentran en fase de borrador en América del Norte y Asia-Pacífico, creando un efecto dominó que favorece las arquitecturas en la nube que ofrecen bibliotecas de controles integradas. Los proveedores que incorporan validación continua de seguridad, fuentes de inteligencia de amenazas y redes de confianza cero están en posición de capturar una cuota de mercado desproporcionada dentro del mercado de nube financiera.

Analítica Financiera de Autoservicio Habilitada por IA Generativa

La IA Generativa integrada en las suites de ERP y EPM en la nube ofrece generación conversacional de información, permitiendo a los usuarios de negocio consultar libros contables o generar previsiones mediante instrucciones en lenguaje natural. La versión de primavera 2025 de Workday introdujo Cuentas por Pagar con Tecnología de IA y otras 350 funciones que reducen los tiempos de procesamiento de facturas y aceleran los cierres financieros. FIS le siguió con Treasury GPT, un asistente basado en Azure que ganó premios de innovación de la industria[2]FIS Global, "Treasury GPT Wins TMI Award," fisglobal.com. Los despliegues de modelos de lenguaje de gran escala requieren GPU escalables y almacenamiento de alto ancho de banda que las nubes públicas suministran bajo demanda, asegurando una nueva capa de crecimiento para el mercado de nube financiera. No obstante, los bancos deben implementar marcos rigurosos de gobernanza de modelos y calidad de datos para satisfacer a los auditores, un área donde las nubes empresariales ofrecen nuevamente servicios preconfigurados.

Análisis del Impacto de las Restricciones del Mercado de Finanzas en la Nube*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las ciberamenazas basadas en la nube | −2.1% | Global, agudizado en América del Norte y Europa | Corto plazo (≤2 años) |

| Complejidad de integración con sistemas heredados | −1.8% | Global, agudo en mercados con infraestructura más antigua | Mediano plazo (2-4 años) |

| Brecha de talento en FinOps en la nube e ingeniería de datos | −1.3% | Global, grave en APAC y regiones emergentes | Largo plazo (≥4 años) |

| Dependencia de proveedores y sobrecostos de IA Generativa | −0.9% | Principalmente mercados desarrollados con alta adopción de la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Ciberamenazas Basadas en la Nube

Los servicios financieros siguen siendo el principal objetivo de ataques sofisticados, y los entornos en la nube amplían la superficie de amenaza. Los reguladores estadounidenses reportan incidentes de ransomware en escalada que interrumpen infraestructuras de pago críticas, lo que lleva a los bancos a duplicar las inversiones en arquitecturas de confianza cero y plataformas de detección extendida. Migrar datos sensibles sin una mejora de seguridad proporcional expone a las instituciones a multas regulatorias que pueden superar los presupuestos anuales de TI. Los proveedores de nube responden con computación confidencial, cifrado con raíz en hardware y planos de nube soberana; sin embargo, la implementación de estos controles añade costos y complejidad, frenando la aceleración a corto plazo en el mercado de nube financiera.

Complejidad de Integración con Sistemas Heredados

Aproximadamente el 90% de los bancos europeos aún ejecutan partes de su libro contable o pila de pagos en plataformas con más de una década de antigüedad. Conectar estos sistemas monolíticos con microservicios en la nube requiere competencias escasas de migración de mainframe a Kubernetes y períodos prolongados de ejecución paralela que inflan los costos del proyecto. Las instituciones adoptan, por tanto, estrategias de coexistencia por fases: migrando primero las cargas de trabajo no esenciales y refactorizando gradualmente el núcleo, lo que alarga los plazos de realización. Las herramientas emergentes de conversión de código con IA prometen automatizar la refactorización, aunque apenas están comenzando a alcanzar la madurez de producción. Este lastre de integración continúa limitando el potencial alcista en el mercado de nube financiera durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Finanzas en la Nube

Por Solución:

Dominio de la Planificación en Medio de la Aceleración de RegTechEl segmento de Previsión y Planificación Financiera retuvo el 37,70% de los ingresos en 2025, lo que refleja la necesidad universal de modelado de escenarios cuando la volatilidad económica sigue siendo elevada. Las suites de EPM basadas en la nube permiten a los equipos financieros generar previsiones continuas en miles de centros de costos, elevando la toma de decisiones basada en datos. Los modelos integrados basados en factores actualizan las perspectivas de beneficios de forma instantánea tras perturbaciones en las tasas o el tipo de cambio, reforzando la urgencia de la migración. Al mismo tiempo, Riesgo, Cumplimiento Normativo y RegTech es la línea de soluciones de más rápido crecimiento, avanzando a una CAGR del 15,62% hasta 2031 sobre la base de DORA y regímenes comparables. Los proveedores incorporan bibliotecas regulatorias listas para API para que las instituciones puedan enviar datos de transacciones granulares a los supervisores con informes de un solo clic. Las funciones de monitoreo continuo de controles reducen las cargas de trabajo de preparación de auditorías, traduciendo los presupuestos de cumplimiento directamente en demanda para el mercado de nube financiera.

Las plataformas de Contabilidad Central y Libro Mayor General siguen siendo indispensables, actuando como anclas del sistema de registro para todos los demás módulos de finanzas en la nube. Las herramientas de Tesorería y Gestión de Efectivo ganan nuevo impulso a medida que los mercados de financiación volátiles priorizan la visibilidad de liquidez en tiempo real. Citigroup, por ejemplo, amplió su espacio de trabajo de tesorería en la nube para agregar posiciones de efectivo globales minuto a minuto. Las aplicaciones de Nómina y Finanzas de la Fuerza Laboral se benefician de la estrecha convergencia entre finanzas y recursos humanos; la última versión de Workday agrupa la planificación de plantilla con la analítica de gastos, subrayando cómo las suites integradas mejoran la alineación empresarial. A medida que los proveedores empaquetan estas capacidades bajo estructuras de datos unificadas, los canales de venta adicional se amplían, generando flujos de ingresos sostenibles dentro del mercado de nube financiera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación:

Liderazgo de la Nube Pública con Impulso HíbridoLas nubes públicas controlaron el 56,90% de los ingresos de 2025 gracias a la presencia global de los hiperescaladores, las certificaciones de seguridad avanzadas y los planes de innovación continua. Los bancos adoptan habitualmente bases de datos PaaS gestionadas para acelerar el lanzamiento de nuevos productos sin necesidad de aprovisionar hardware. Sin embargo, la dependencia de un único proveedor genera preocupaciones de resiliencia, impulsando la adopción de Nube Híbrida y Multinube a una CAGR del 16,55%. Los prestamistas europeos, conscientes del riesgo de concentración señalado por los reguladores, dividen cada vez más las cargas de trabajo entre al menos dos proveedores, mientras mantienen los motores de negociación de latencia ultrabaja en nubes privadas. La plataforma de pagos de Form3 ejemplifica esta estrategia, abstrayendo la lógica de enrutamiento para que los bancos puedan alternar puntos de conexión entre nubes durante interrupciones.

Las nubes privadas siguen siendo vitales para casos de uso con requisitos estrictos de rendimiento o soberanía de datos. JPMorgan Chase está invirtiendo USD 2 mil millones en cuatro nuevos centros de datos de nube privada que anclan los cálculos de riesgo sensibles a la latencia. Las pilas de observabilidad unificada y la política como código reducen la fricción operativa en entornos mixtos, haciendo que el modelo híbrido sea verdaderamente fluido. Dado que el discurso regulatorio ahora hace referencia explícita a los «planes de salida», las instituciones favorecen las cargas de trabajo en contenedores y las API abiertas para evitar la dependencia de proveedores, un desarrollo que amplía aún más la oportunidad direccionable para el mercado de nube financiera.

Por Usuario Final:

La Estabilidad de la Banca Contrasta con el Dinamismo de las FinTechLas instituciones bancarias tradicionales aportaron el 49,60% de los ingresos de 2025, lo que refleja su escala y el gasto obligatorio en cumplimiento normativo. Los programas de modernización del núcleo migran los sistemas de depósitos y las redes de pago hacia arquitecturas elásticas, liberando capacidad de innovación para asociaciones de finanzas integradas. Sin embargo, las FinTech y los neobancos registran la CAGR más alta con un 16,12%, mostrando cómo los núcleos nativos en la nube permiten ciclos de iteración más rápidos y menores costos por cuenta. Un estudio de MDPI de 2024 encontró que los prestamistas exclusivamente digitales pueden lanzar nuevas funciones entre 4 y 5 veces más rápido que sus pares. Esta agilidad obliga a los actores establecidos a acelerar la adopción, sosteniendo un círculo virtuoso de demanda dentro del mercado de nube financiera.

Las aseguradoras despliegan modelos de aprendizaje automático en la nube para perfeccionar la suscripción y automatizar el triaje de reclamaciones, mientras que las empresas de mercados de capitales necesitan estructuras de datos de baja latencia para la negociación algorítmica y la agregación de riesgos en tiempo casi real. Nasdaq y AWS lanzaron la suite Eqlipse para modernizar la infraestructura de mercado, señalando una amplia disposición del lado comprador y vendedor para la ejecución en la nube. En conjunto, estos segmentos diversifican las fuentes de crecimiento y amplifican la resiliencia de la industria de nube financiera frente a las desaceleraciones cíclicas en cualquier vertical individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización:

La Escala Empresarial se Encuentra con la Agilidad de las PYMESLas grandes empresas contribuyeron con el 70,55% de los ingresos en 2025, aprovechando presupuestos de transformación plurianuales y de varios millones de dólares. Las operaciones globales complejas requieren residencia de datos regional, disponibilidad 24×7 y controles granulares de segregación de funciones que las plataformas líderes ahora incorporan de forma predeterminada. Los comités de riesgo de gobernanza aprueban, por tanto, la adopción a escala empresarial, reforzando el tamaño del mercado de nube financiera. Sin embargo, las PYMES crecen más rápido con una CAGR del 16,84% a medida que los proveedores introducen niveles de pago por crecimiento y planes de cuentas de mejores prácticas preconfigurados. Los paquetes de Tesorería como Servicio combinan pagos, paneles de liquidez y cobertura de divisas en un único portal, eliminando la necesidad de personal especializado.

Las PYMES representan el 99% de las empresas de la OCDE, y las encuestas muestran que más del 40% aún sufre brechas de crédito o flujo de caja. Las plataformas en la nube que integran fuentes bancarias, analítica predictiva de cobro de facturas y opciones de financiación integrada desbloquean información sobre el capital de trabajo que anteriormente estaba reservada para las grandes corporaciones. Dado que la implementación es ligera, los despliegues en PYMES a menudo concluyen en semanas, lo que permite a los proveedores escalar a través de canales digitales. Este modelo de alto volumen y bajo contacto amplía el mercado de nube financiera más allá del nivel superior, al tiempo que crea atractivos flujos de ingresos recurrentes para los proveedores.

Análisis Geográfico

Mercado de Finanzas en la Nube en América del Norte

América del Norte retuvo el 40,60% de los ingresos de 2025 gracias a los amplios presupuestos tecnológicos y a la claridad regulatoria que fomenta una migración acelerada. Estados Unidos ancla la región, con JPMorgan Chase asignando en solitario 17 mil millones de USD anuales a tecnología y trasladando 6.000 aplicaciones a plataformas en la nube. Canadá le sigue con directrices de banca abierta que fomentan ecosistemas de API seguros, mientras que los bancos mexicanos adoptan la nube para cumplir con los estándares de informes transfronterizos. La colaboración público-privada en marcos de ciberseguridad e identidad digital reduce aún más el riesgo de adopción, fortaleciendo el mercado de finanzas en la nube en la región. Los proveedores aprovechan una densa infraestructura de centros de datos para cumplir con los umbrales de latencia inferiores a 10 milisegundos exigidos por los operadores de alta frecuencia.

Mercado de Finanzas en la Nube en Asia-Pacífico

Asia-Pacífico es el territorio de mayor crecimiento, con una CAGR del 15,96% hasta 2031. Los planes de economía digital respaldados por los gobiernos sitúan la nube en el centro de las agendas de inclusión financiera, sustentando un valor de economía digital regional que se espera alcance 1 billón de USD para 2030. AIBank de China demuestra la escalabilidad de la nube al atender a más de 100 millones de clientes en una plataforma en contenedores. La política de nube pública de India permite ahora que las entidades reguladas alojen datos básicos en el extranjero bajo estrictas claves de cifrado, lo que abre una adopción más amplia de los hiperescaladores. Japón y Australia respaldan modelos de nube industrial que ofrecen artefactos de cumplimiento precertificados para los organismos supervisores locales. Combinado con el aumento de los objetivos de ingresos basados en comisiones —los bancos de Asia-Pacífico esperan que las adyacencias digitales aporten el 40% de los fondos de beneficios para 2030—, estas tendencias garantizan un potencial alcista sostenido para el mercado de finanzas en la nube.

Mercado de Finanzas en la Nube en EMEA y América del Sur

Europa acelera la modernización en la nube bajo el mandato de resiliencia operativa de DORA, que afecta a aproximadamente 22.000 organizaciones financieras. Alemania, Francia y el Reino Unido despliegan marcos de pruebas compartidos para simulaciones de ciberincidentes, incentivando la adopción de plataformas que automatizan la recopilación de evidencias. Las regiones de nube soberana operadas por grandes proveedores satisfacen las cláusulas de soberanía de datos, mientras que las estrategias multifabricante mitigan el riesgo sistémico. América del Sur registra un alto crecimiento, impulsado por los bancos desafiantes sin sucursales de Brasil, como Nubank, que registró 2 mil millones de USD de beneficio en 2024 operando íntegramente sobre infraestructura en la nube. La adopción en Oriente Medio y África crece con rapidez; el 83% de las empresas financieras de la región MENA ya ejecutan cargas de trabajo en la nube y esperan 21,14 millones de USD en ahorros anuales en un plazo de dos años. Los bancos del Consejo de Cooperación del Golfo alinean los mandatos nacionales de nube con ambiciosas hojas de ruta de transformación digital, consolidando nuevos focos de demanda para el mercado de finanzas en la nube.

Panorama regulatorio

El mercado de la nube financiera opera bajo requisitos crecientes de resiliencia operativa, externalización y gobernanza de IA que influyen en cómo se arquitectan las cargas de trabajo reguladas. En la Unión Europea, el Reglamento (UE) 2022/2554 (Ley de Resiliencia Operativa Digital, DORA) se aplica desde enero de 2025. Exige a las entidades financieras mantener registros detallados de los acuerdos con proveedores externos de servicios TIC, probar la resiliencia e informar sobre incidentes relacionados con las TIC, al tiempo que somete a los proveedores críticos externos de TIC (incluidas las principales empresas de computación en la nube) a marcos de supervisión dedicados.

En 2026, la presión regulatoria también aumenta en torno a la estandarización e integridad de los datos para la elaboración de informes regulados y en torno al uso de la IA en las operaciones financieras. En Estados Unidos, la SEC emitió normas definitivas en 2026 para implementar estándares de datos conjuntos bajo la Ley de Transparencia de Datos Financieros (FDTA), estableciendo una agenda de interoperabilidad para los datos regulatorios que refuerza la demanda de una gestión de datos y trazabilidad estandarizada y nativa de la nube. Paralelamente, la Ley de IA de la UE (Reglamento (UE) 2024/1689) introduce requisitos horizontales de IA, y las autoridades financieras de la UE han publicado interpretaciones dirigidas al sector (incluida una opinión del BCE en 2026) que impulsan a los bancos y sus proveedores de nube a reforzar la gobernanza de modelos, los controles y la auditabilidad junto con los controles tradicionales de riesgo TIC.

Análisis de la cadena de valor

La cadena de valor de la nube financiera comienza con los proveedores hiperescalares y de infraestructura (cómputo, almacenamiento, GPU, redes, identidad, cifrado y controles de residencia de datos). Luego se extiende a través de las plataformas en la nube (bases de datos, integración, observabilidad y políticas como código) y las capas de aplicaciones financieras que abarcan ERP/EPM, tesorería, herramientas de riesgo y cumplimiento, y pilas de nube sectoriales adaptadas al sector BFSI. Los socios de implementación y operación (integradores de sistemas, proveedores de servicios gestionados y especialistas en procesos) configuran controles como el registro de logs, pistas de auditoría inmutables y flujos de trabajo de incidentes exigidos por regímenes como DORA, mientras que las instituciones financieras y las FinTech siguen siendo el ancla de la demanda a través de programas de modernización plurianuales.

Cada vez más, la cadena está siendo moldeada por la interoperabilidad del ecosistema y la gestión de la concentración de terceros. Las asociaciones en 2026 destacan cómo las capacidades de IA y datos se están integrando en los flujos de trabajo de los directores financieros a través de marketplaces de proveedores y alianzas, incluida la ampliación por parte de OneStream de su asociación estratégica con Microsoft y la ampliación por parte de Genpact de su alianza con Google Cloud para soluciones agénticas. Los requisitos de aseguramiento externo, pruebas de resiliencia y supervisión de terceros también se intensifican a medida que las autoridades amplían el escrutinio más allá de los bancos hasta los proveedores clave de tecnología, lo que aumenta el valor de las capacidades de cumplimiento, gestión de evidencias de auditoría y planificación de salida tanto para proveedores como para compradores.

Panorama Competitivo

El mercado de nube financiera muestra una concentración moderada, con una combinación de proveedores de nube hiperescalada, actores establecidos de software empresarial y especialistas nativos en la nube que compiten por la cuota de mercado. Oracle reportó USD 12,5 mil millones en nuevas reservas vinculadas a la IA y profundizó su alianza con Microsoft para alojar bases de datos de Oracle dentro de las regiones de Azure, permitiendo a los clientes colocar los niveles de datos y aplicaciones en el mismo lugar. Amazon Web Services se asoció con Nasdaq para co-diseñar la suite Eqlipse, señalando una apuesta por plataformas verticales dirigida a clientes de mercados de capitales. IBM reforzó su postura de FinOps adquiriendo el proveedor de gestión de costos de Kubernetes Kubecost y desplegando planos de nube soberana adaptados al cumplimiento de DORA[4]IBM, "IBM Launches Sovereign Cloud Capabilities," ibm.com.

Los proveedores especializados inyectan tensión competitiva. Planful atiende a más de 1.300 clientes con herramientas de planificación mejoradas con IA que prometen actualizaciones de escenarios en menos de un segundo, mientras que las empresas emergentes de Tesorería como Servicio apuntan a los espacios en blanco de las PYMES. La actividad de capital privado se intensifica: Vista Equity Partners absorberá Acumatica en el tercer trimestre de 2025 para acelerar la innovación de productos en torno a los módulos de ERP con IA como prioridad. Las tendencias de consolidación continúan a medida que los proveedores más pequeños luchan con el aumento de los costos de cumplimiento y de cómputo con GPU, empujándolos hacia asociaciones o adquisiciones. Los ganadores del mercado se diferencian cada vez más cuantificando los ahorros de eficiencia; varios bancos reportan ciclos de cierre contable un 25% más rápidos tras implementar suites de automatización de IA en la nube. En general, el éxito de los proveedores depende de las certificaciones de seguridad, la expansión de centros de datos locales y la capacidad de incorporar artefactos de cumplimiento de extremo a extremo que reduzcan el riesgo de adopción para los compradores regulados.

Líderes de la Industria de Nube Financiera

IBM Corporation

Microsoft Corporation

Salesforce.com Inc.

SAP SE

Oracle Corporation(Netsuite)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Finanzas en la Nube

- Oracle Corporation(Netsuite)

- SAP

- Microsoft

- Salesforce

- IBM

- Workday

- Sage Intacct

- Unit4 / FinancialForce

- Intuit

- Anaplan

- Workiva

- BlackLine

- Coupa

- Xero

- FIS

- Fiserv

- Temenos

- Finastra

- Acumatica

- AWS

- Google Cloud

- Huawei

Leer el Análisis de las Empresas del Mercado de Finanzas en la Nube

Oportunidades de mercado y perspectivas futuras

La supervisión de la resiliencia operativa está creando un espacio en blanco concreto para el diseño de nube preparado para el cumplimiento normativo, el monitoreo continuo de controles y las herramientas de riesgo de terceros integradas en las plataformas financieras. Un importante hito de 2026 es el Reglamento de Terceros Críticos (Designación) de 2026 del Reino Unido, que designa a entidades de Amazon Web Services, Google Cloud, Microsoft y Oracle como Terceros Críticos bajo la supervisión conjunta de la FCA, el Banco de Inglaterra y la PRA. Esto desplaza las expectativas de cumplimiento hacia una resiliencia y auditabilidad demostrables en la capa de infraestructura compartida. Amplía la demanda de soluciones que automatizan la captura de evidencias, asignan los servicios externalizados a funciones empresariales críticas y ponen en práctica planes de salida en entornos públicos e híbridos.

Un segundo grupo de oportunidades proviene de las operaciones financieras habilitadas por IA que dependen de una infraestructura de nube escalable pero requieren una gobernanza, calidad de datos y controles de modelos más sólidos para satisfacer a los auditores y supervisores. Las alianzas y ecosistemas de productos de 2026 en torno a la IA agéntica y la inteligencia financiera (por ejemplo, asociaciones con hiperescaladores que respaldan flujos de trabajo financieros empresariales) destacan el apetito de los compradores por ganancias de productividad en áreas como la automatización de cuentas por pagar, el apoyo a la toma de decisiones de tesorería y la previsión. Al mismo tiempo, aumentan la demanda de trazabilidad de datos regida por políticas, herramientas de explicabilidad y patrones de integración seguros en pilas multiproveedor. Los proveedores que empaquetan bibliotecas de controles específicos del sector, opciones de implementación soberana y multirregional, y capas de integración neutrales respecto al proveedor que reducen el riesgo de concentración y dependencia, tienen probabilidades de ganar tracción a medida que estos requisitos pasan de ser orientaciones a criterios de adquisición.

Desarrollos Recientes de la Industria en el Mercado de Finanzas en la Nube

- Julio de 2026: El Reino Unido promulgó el Reglamento de Terceros Críticos (Designación) de 2026, designando a entidades de AWS, Google Cloud, Microsoft y Oracle para supervisión directa por parte de la FCA, el Banco de Inglaterra y la PRA. El reglamento formaliza la atención supervisora sobre la resiliencia de la infraestructura de nube compartida que sustenta las cargas de trabajo financieras reguladas. Los proveedores de nube y plataformas financieras enfrentan mayores expectativas de controles listos para auditoría, coordinación de respuesta ante incidentes y planificación de salida creíble en las implementaciones reguladas del Reino Unido.

- Mayo de 2025: IBM Cloud introdujo capacidades de nube soberana e infraestructura de IA de alto rendimiento dirigidas a industrias reguladas. El lanzamiento alinea las hojas de ruta de productos con los requisitos de resiliencia operativa y las restricciones de soberanía de datos que figuran de manera destacada en las decisiones de adquisición de nube financiera. También fortalece el posicionamiento de IBM ante compradores que buscan arquitecturas de referencia diseñadas para el cumplimiento normativo en lugar de construcciones de nube genéricas.

- Septiembre de 2024: Oracle lanzó una aplicación de sostenibilidad para Fusion Cloud EPM que integra datos de Fusion Cloud ERP y Oracle SCM para respaldar flujos de trabajo de informes empresariales. El lanzamiento extiende el alcance de la nube financiera más allá del cierre y la planificación básicos hacia procesos de divulgación adyacentes al cumplimiento normativo que requieren canalizaciones de datos gobernadas. Para los compradores de ERP/EPM multimódulo, esto refuerza la consolidación de la suite como una vía hacia datos estandarizados e informes auditables.

Mercado de Finanzas en la Nube Alcance del informe y metodología de investigación

Definición y alcance del mercado

En este estudio, el mercado de la nube financiera cubre los ingresos obtenidos por el software, las plataformas y la infraestructura entregados en la nube utilizados para ejecutar cargas de trabajo financieras y de cumplimiento en instituciones financieras, incluidos contabilidad, riesgo, tesorería, elaboración de informes y otros procesos centrales relacionados.

Exclusiones de alcance: excluye las herramientas de productividad de oficina genéricas y los servicios horizontales de nube no financieros que no se adquieren para casos de uso financiero regulado.

Descripción general de la segmentación

- Por Solución

- Contabilidad Central y Libro Mayor General

- Previsión y Planificación Financiera

- Riesgo, Cumplimiento Normativo y Reg-Tech

- Tesorería y Gestión de Efectivo

- Nómina y Finanzas de la Fuerza Laboral

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida / Multinube

- Por Usuario Final

- Banca

- Seguros

- Mercados de Capitales

- FinTech / Neobancos

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la elaboración de un mapa de demanda a partir de señales públicas, ya que el gasto en nube a menudo se divulga en categorías tecnológicas amplias. Nos basamos en fuentes como presentaciones ante la SEC e informes anuales, presentaciones a inversores, publicaciones oficiales de reguladores y directrices de bancos centrales o supervisores sobre externalización y resiliencia operativa para comprender qué se traslada a la nube y bajo qué controles.

Para anclar el modelo, también consultamos materiales como publicaciones de nube y seguridad del NIST, documentación de ISO para estándares de mensajería financiera, revistas revisadas por pares sobre la adopción de la nube en servicios financieros, y actualizaciones de asociaciones sectoriales donde se discuten el riesgo de la nube, la residencia de datos y los requisitos de auditoría. Para el contexto financiero a nivel de empresa y el seguimiento de contratos importantes, también utilizamos bases de datos de suscripción para inteligencia financiera empresarial, noticias e informes financieros, y bases de datos de patentes. Estas fuentes documentales no son exhaustivas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas se utilizaron para poner a prueba los supuestos documentales sobre qué consideran los compradores como nube financiera, qué se incluye en contratos plurianuales y cómo se dividen las cargas de trabajo entre entornos públicos, privados e híbridos. Hablamos con una combinación de responsables de programas de nube, líderes de TI financiera, partes interesadas en seguridad y riesgo, y socios de implementación para confirmar el ritmo de adopción, las dinámicas de precios y los patrones típicos de renovación y expansión en las regiones clave.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 14% | APAC: 46% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 41% | EMEA: 29% |

| Actores más pequeños: 18% | Gerentes: 45% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que la adopción de la nube en los servicios financieros se reconstruye a partir de los grupos de gasto en TI y nube empresarial, y luego se acota utilizando las tasas de penetración y de migración de cargas de trabajo específicas de las funciones financieras reguladas. Esos totales se verificaron luego mediante aproximaciones ascendentes selectivas, como rangos de precios muestreados para cargas de trabajo financieras comunes, patrones de tamaño de transacciones a partir de conversaciones con canales, y desgloses de ingresos de proveedores cuando se divulgan.

Las entradas clave utilizadas en el modelo incluyen el número de instituciones financieras reguladas por región, la intensidad de migración a la nube de las cargas de trabajo financieras y de riesgo básicas, la duración típica del contrato y el período de puesta en marcha, el ingreso promedio por carga de trabajo para los componentes de suscripción y de uso, y el ritmo de la modernización impulsada por el cumplimiento normativo (por ejemplo, controles de resiliencia y externalización que cambian el calendario de las migraciones). Para la previsión, utilizamos un análisis de escenarios respaldado por opiniones de expertos sobre el gasto macro en TI, los calendarios regulatorios y la velocidad esperada de traslado de cargas de trabajo sensibles, y luego calibramos la trayectoria final para que coincida con las señales de adopción y precios recogidas en las entrevistas. Cuando faltaban detalles ascendentes, las brechas se manejaron mediante ratios proxy conservadores que se verificaron con al menos dos perspectivas de entrevista independientes antes de utilizarse en el modelo final.

Validación de datos y ciclo de actualización

Los resultados se triangularon mediante múltiples comprobaciones, incluida la verificación cruzada del gasto en nube implícito por institución, la comparación de las tasas de crecimiento con las tendencias públicas de gasto en TI y las pruebas de resistencia de supuestos clave como el ritmo de migración y la evolución de los precios de suscripción. Cuando las cifras parecían inconsistentes, revisamos los factores determinantes, volvimos a comprobar las entradas con nuevas señales documentales y recontactamos a entrevistados seleccionados para confirmar si un cambio era real o simplemente ruido temporal.

Antes de la aprobación final, un segundo analista revisa la lógica completa del modelo y los supuestos clave, seguido de comprobaciones de varianza a nivel regional y de caso de uso. El informe se actualiza anualmente, y también se actualiza cuando ocurren eventos materiales, como cambios regulatorios importantes o cambios escalonados en los patrones de contratación de nube. Justo antes de la entrega, se revisan nuevamente las últimas actualizaciones públicas para que los clientes reciban la visión más actual.

Tamaño del mercado de la nube financiera de Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados del mercado de la nube financiera pueden parecer muy dispares porque cada editor traza el límite en un lugar diferente y luego utiliza un conjunto distinto de señales de demanda para escalar las cifras. Las diferencias suelen surgir en lo que se cuenta como nube financiera, qué grupos de compradores se incluyen y cómo se sincroniza el ingreso por suscripción frente al de uso.

Evidencia como el incremento reportado en el gasto de mercado entre 2025 y 2026 y las verificaciones cruzadas sobre la migración de cargas de trabajo financieras reguladas mantienen a Mordor Intelligence vinculado a las compras de nube realizadas para resultados financieros y de cumplimiento normativo, en lugar de presupuestos más amplios de transformación digital.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 43,17 mil millones de USD (2026) | |

| Consultora Global A | 53,29 mil millones de USD (2026) | Utiliza un alcance más amplio que se orienta hacia plataformas de gestión patrimonial y de clientes y puede incorporar casos de uso adyacentes de compromiso y finanzas integradas, lo que eleva el gasto direccionable más allá de las cargas de trabajo financieras reguladas. |

| Editorial del Sector B | 43,78 mil millones de USD (2025) | Ancla la serie a un año base diferente y puede aplicar supuestos de precios y adopción más rápidos en los primeros años, lo que puede modificar el valor específico del año aunque la dirección a largo plazo sea similar. |

En las tres cifras, la mayor parte de la dispersión se explica por los límites de alcance y las decisiones de sincronización, no por un desacuerdo sobre si la adopción de la nube está aumentando en los servicios financieros. Al mantener los pasos trazables a las señales de demanda de los compradores, las realidades contractuales y las inclusiones claramente indicadas, la estimación final sigue siendo práctica de reproducir y fácil de verificar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de nube financiera?

El mercado de nube financiera se sitúa en USD 43,17 mil millones en 2026 y se proyecta que crezca hasta USD 87,86 mil millones para 2031.

¿Qué modelo de implementación lidera el mercado de nube financiera?

Las soluciones de nube pública dominan actualmente con una participación de mercado del 56,90%, aunque las configuraciones de nube híbrida y multinube se están expandiendo más rápidamente con una CAGR del 16,55%.

¿Cómo influye DORA en la adopción de la nube financiera en Europa?

DORA impone controles de riesgo TIC más estrictos y la presentación de informes en tiempo real, lo que lleva a los bancos europeos a implementar plataformas en la nube conformes equipadas con funciones automatizadas de auditoría y resiliencia.

¿Por qué las PYMES están adoptando rápidamente las plataformas de nube financiera?

Los precios de pago por crecimiento, la automatización integrada con IA y los paquetes de Tesorería como Servicio permiten a las PYMES acceder a herramientas financieras de nivel empresarial sin grandes inversiones iniciales, impulsando una CAGR del 16,84%.

¿Qué papel desempeña la IA generativa en el mercado de nube financiera?

La IA Generativa impulsa la analítica de autoservicio, las cuentas por pagar inteligentes y los asistentes de tesorería conversacionales, aumentando la eficiencia operativa y reforzando el argumento empresarial para la migración a la nube.

¿Quiénes son los principales actores en el mercado de nube financiera?

Los proveedores líderes incluyen Oracle, Amazon Web Services, Microsoft, IBM, SAP y empresas especializadas como Planful y Acumatica, cada una diferenciándose a través de capacidades de IA y arquitecturas listas para el cumplimiento normativo.

Última actualización de la página el: