Tamaño y Cuota del Mercado de Contratos Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

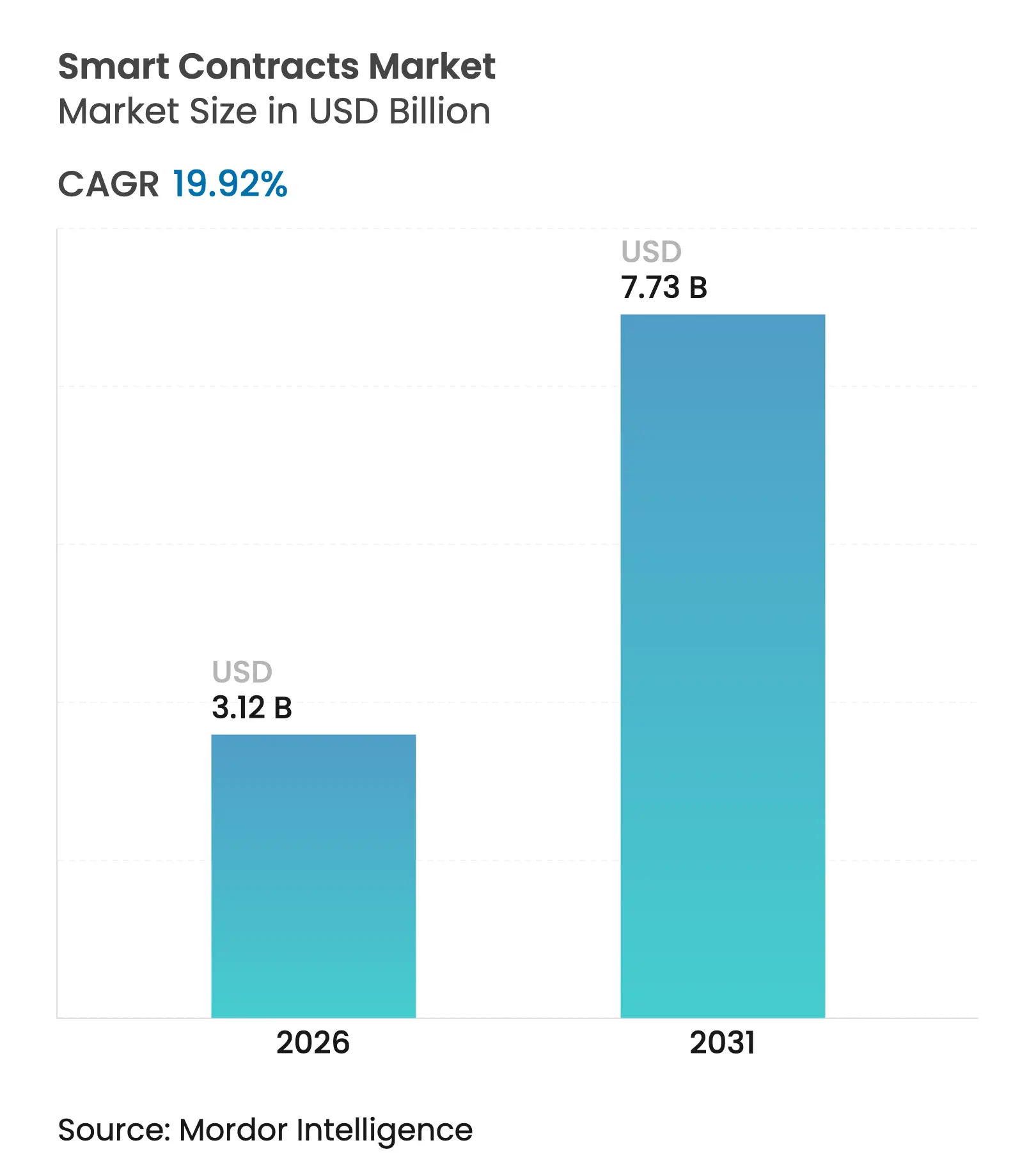

| Tamaño del Mercado (2026) | 3.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.92% CAGR |

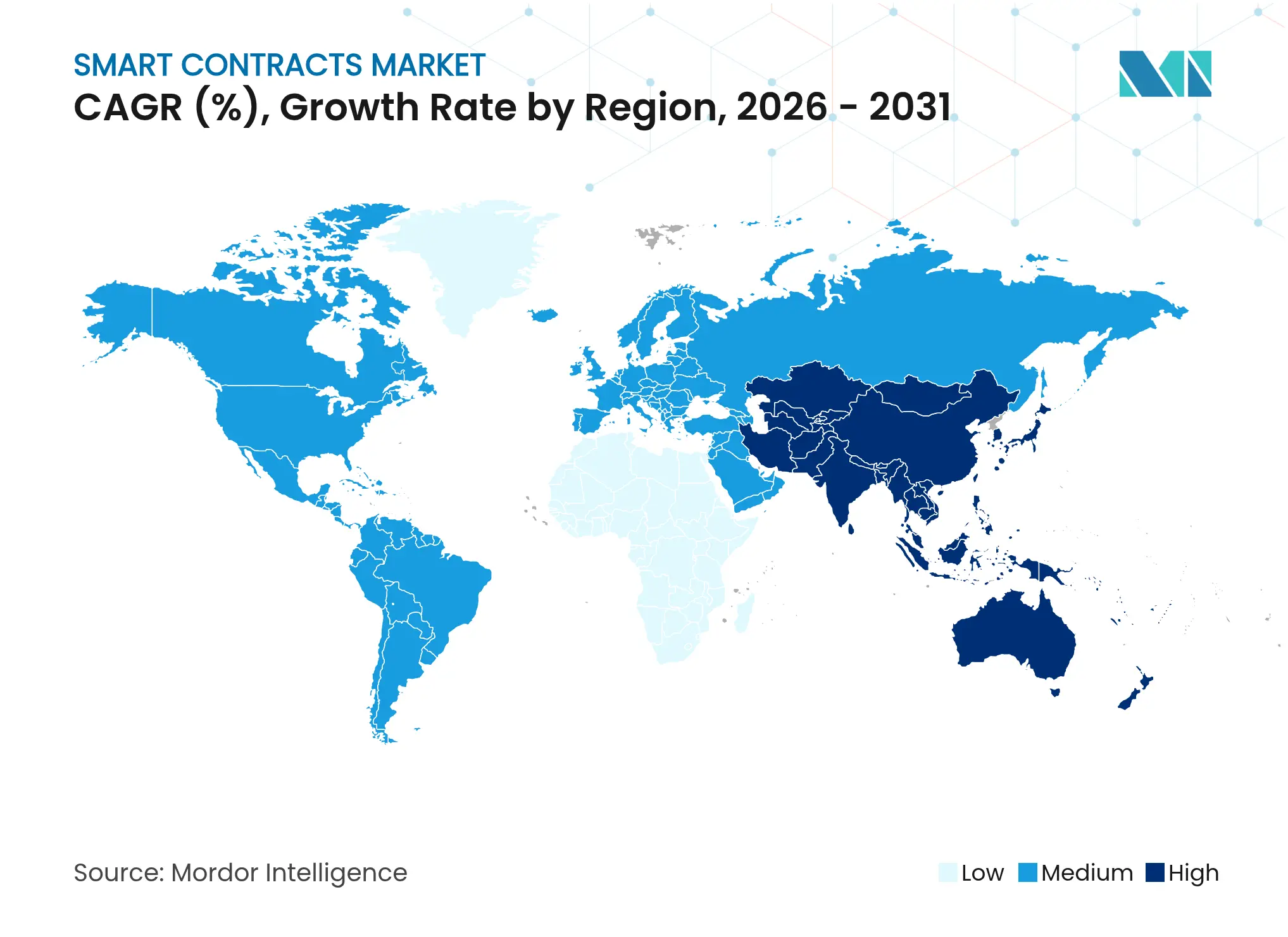

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contratos Inteligentes por Mordor Intelligence

Se espera que el tamaño del mercado de contratos inteligentes crezca de USD 2,6 mil millones en 2025 a USD 3,12 mil millones en 2026 y se prevé que alcance USD 7,73 mil millones en 2031 a una CAGR del 19,92% durante 2026-2031. La creciente demanda empresarial de flujos de trabajo automatizados y resistentes a la manipulación en banca, cadenas de suministro y servicios gubernamentales está trasladando la tecnología de la prueba de concepto a la infraestructura central. Los grandes bancos operan rieles de pago en cadena de bloques que liquidan transferencias de alto valor en minutos, mientras que los minoristas multinacionales pilotan monedas estables programables para reducir los plazos de liquidación y recortar las comisiones de tarjetas. Los protocolos de interoperabilidad ahora vinculan registros públicos y privados, permitiendo a las empresas orquestar transacciones en múltiples redes sin la complejidad que antes frenaba los despliegues. Los avances paralelos en verificación formal, cifrado poscuántico y mecanismos de consenso ecológicos amplían aún más los casos de uso y reducen el riesgo percibido en sectores conservadores como la sanidad y los servicios públicos.

La claridad regulatoria es otro factor acelerador. El marco de Mercados en Criptoactivos (MiCA) de la Unión Europea y el token estable de emisión estatal de Wyoming, próximo a publicarse, ofrecen a las instituciones una plantilla para el despliegue conforme, reduciendo los plazos de los proyectos. Mientras tanto, la tokenización de activos del mundo real —desde escrituras de propiedad hasta créditos de carbono— ofrece nuevas fuentes de ingresos que atraen a proveedores de software, auditores y custodios para desarrollar servicios complementarios, reforzando los efectos de red del mercado de contratos inteligentes.

Conclusiones Clave del Informe

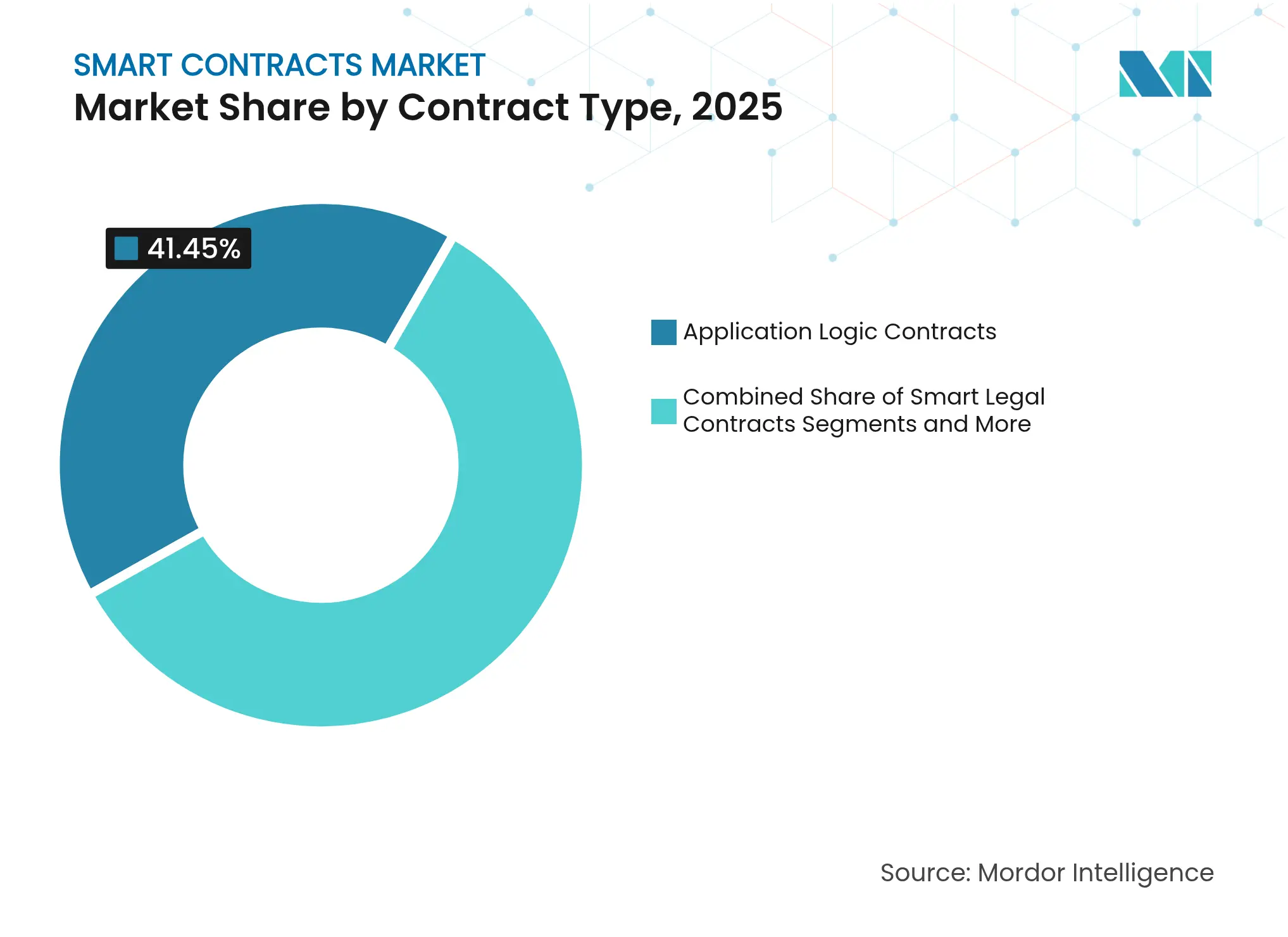

- Por tipo de contrato, los Contratos de Lógica de Aplicación lideraron con una cuota de ingresos del 41,45% en 2025; las Organizaciones Autónomas Descentralizadas están previstas para expandirse a una CAGR del 30,24% hasta 2031.

- Por modelo de implementación, las Cadenas Públicas sin Permiso retuvieron el 45,90% de la cuota del mercado de contratos inteligentes en 2025, mientras que se prevé que las soluciones de Capa 2 registren la CAGR más rápida del 28,6% hasta 2031.

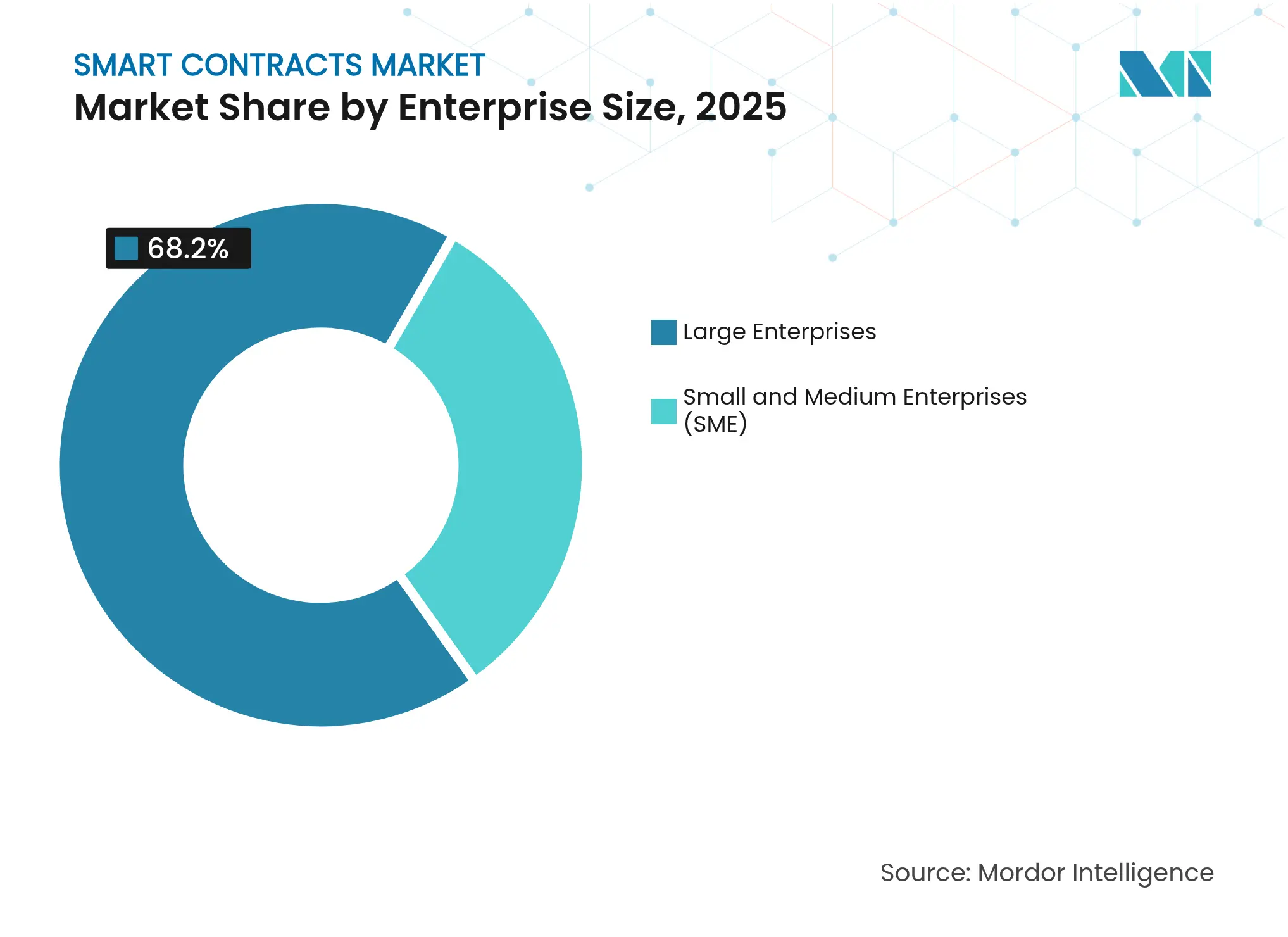

- Por tamaño de empresa, las grandes organizaciones representaron el 68,20% del tamaño del mercado de contratos inteligentes en 2025; las pequeñas y medianas empresas están creciendo a una CAGR del 27,3% impulsadas por plataformas de cadena de bloques de bajo código.

- Por industria de usuario final, el segmento de Banca, Servicios Financieros y Seguros capturó el 26,60% de los ingresos de 2025; se proyecta que Juegos y Entretenimiento avance a una CAGR del 28,1% hasta 2031.

- Por geografía, América del Norte mantuvo el 34,60% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de registrar la CAGR más rápida del 22,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contratos Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción empresarial de cadena de bloques | +4.2% | América del Norte, Asia-Pacífico | Mediano plazo (2–4 años) |

| Demanda del sector BFSI de automatización segura | +3.8% | Centros financieros globales | Corto plazo (≤ 2 años) |

| Beneficios de reducción de costes por eliminación de intermediarios | +3.1% | Mercados emergentes y desarrollados | Mediano plazo (2–4 años) |

| Tokenización de activos del mundo real | +2.9% | Europa, América del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Maduración de herramientas de verificación formal | +2.2% | Mercados desarrollados | Mediano plazo (2–4 años) |

| Cadenas de bloques ecológicas impulsadas por criterios ESG | +1.8% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción Empresarial de Cadena de Bloques

Los despliegues de nivel productivo están aumentando a medida que las empresas consideran los contratos inteligentes como capas de automatización de misión crítica en lugar de código experimental. General Electric ahora rastrea piezas aeroespaciales en varios continentes en un registro con permisos, liberando automáticamente los pagos una vez que los sensores de calidad confirman el cumplimiento, reduciendo los ciclos de conciliación de semanas a horas. En Asia, el Proyecto Tridecagon del Banco Asiático de Desarrollo vincula 13 sistemas de pago nacionales, permitiendo a los bancos miembros liquidar operaciones de bonos transfronterizas mediante contratos inteligentes en tiempo casi real.[1]Banco Asiático de Desarrollo, "Proyecto Tridecagon," cbpn.currencyresearch.com Cada nueva red empresarial aumenta la interconectividad y eleva el techo general del mercado de contratos inteligentes.

Demanda del Sector BFSI de Automatización Segura

Los bancos y las aseguradoras reemplazan las tareas de múltiples pasos y gran cantidad de papel con rieles de finanzas programables. La plataforma de financiación comercial basada en tokens de Citi incorpora controles regulatorios en el código, reduciendo drásticamente los costes de procesamiento de documentos al tiempo que cumple las normas de cumplimiento multijurisdiccional.[2]Citi, "Plataforma de Servicios de Tokens," citigroup.com Los servicios de oráculos alimentan datos de mercado directamente en los contratos, permitiendo a los custodios conciliar acciones corporativas en minutos en lugar de días. Esta automatización segura impulsa la adopción entre los actores financieros establecidos con aversión al riesgo.

Beneficios de Reducción de Costes por Eliminación de Intermediarios

Los contratos inteligentes eliminan agentes de depósito en garantía, agentes de aduanas y verificadores manuales. Los puertos chilenos utilizan manifiestos de carga en cadena de bloques que liberan automáticamente los conocimientos de embarque una vez que los sensores de IoT registran la llegada del contenedor, reduciendo los gastos administrativos en porcentajes de dos dígitos. La menor fricción amplía los márgenes para los transportistas y exportadores, impulsando despliegues más amplios en las cadenas de suministro de materias primas.

Tokenización de Activos del Mundo Real

Las ofertas de tokens reguladas traducen propiedades, bonos e incluso arte de alta gama en unidades en cadena que se liquidan instantáneamente y fraccionan la propiedad. El Departamento de Tierras de Dubái está pilotando escrituras de propiedad en cadena de bloques con el objetivo de tokenizar bienes raíces por valor de AED 60 mil millones (USD 16,3 mil millones) para 2033.[3]Departamento de Tierras de Dubái, "Proyecto Piloto de Tokenización de Escrituras de Propiedad," dubailand.gov.ae Los gestores de activos prevén que billones de dólares en liquidez migren a la cadena, engrosando el mercado de contratos inteligentes para servicios de custodia, valoración y cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en Solidity/Rust | −2.4% | Más aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Alineación regulatoria fragmentada | −1.9% | Global | Mediano plazo (2–4 años) |

| Amenaza cuántica a la criptografía actual | −1.1% | Sectores de alta seguridad | Largo plazo (≥ 4 años) |

| Conflictos entre inmutabilidad del código y la legislación | −0.8% | Sistemas jurídicos federales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Lenguajes de Contratos Inteligentes

La demanda de desarrolladores de Solidity y Rust de nivel de auditoría supera con creces la oferta. Los reclutadores especializados informan de vacantes que permanecen abiertas durante seis meses o más, lo que infla los costes de los proyectos y retrasa los lanzamientos. Existen iniciativas de mejora de competencias, pero el crecimiento de los casos de uso continúa superando la expansión de la fuerza laboral, limitando la trayectoria a corto plazo del mercado de contratos inteligentes.

Persiste la Ambigüedad Regulatoria

Las empresas globales deben conciliar normas de clasificación de tokens divergentes. Si bien MiCA ofrece certeza en la UE, los proyectos transfronterizos aún deben gestionar estatutos superpuestos en materia de valores, fiscalidad y protección del consumidor. El token estable estatal de Wyoming ilustra el progreso, pero la adopción federal sigue siendo incierta, y brechas similares aparecen en Asia y África.[4]QuillAudits, "Guía de Herramientas de Seguridad para Contratos Inteligentes," quillaudits.com Esta complejidad eleva los costes legales y modera la velocidad de despliegue.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contrato: La Lógica de Aplicación Domina Mientras las DAO Aceleran

Los Contratos de Lógica de Aplicación representaron el 41,45% de los ingresos de 2025, incorporando reglas multipartitas que ejecutan flujos de trabajo de depósito en garantía, facturación y cumplimiento. Se proyecta que el tamaño del mercado de contratos inteligentes de este segmento alcance USD 3,05 mil millones para 2031. Las empresas prefieren este tipo de contrato por su flexibilidad y sus ganchos de integración con los sistemas heredados. Los Contratos Legales Inteligentes están ganando terreno a medida que los tribunales comienzan a reconocer las cláusulas de código como ley, aunque el reconocimiento jurisdiccional sigue siendo desigual.

Las Organizaciones Autónomas Descentralizadas son el actor destacado, con una CAGR proyectada del 30,24% hasta 2031. Los proyectos piloto corporativos combinan la votación basada en tokens con la gobernanza tradicional, permitiendo a los accionistas ratificar asignaciones presupuestarias en minutos. La fusión de la Alianza de Superinteligencia Artificial mostró cómo las DAO agrupan tesorerías y gestionan la propiedad intelectual sin consejos de administración centrales. La creciente demanda de gobernanza ágil y orientada a la comunidad posiciona este subtipo de contrato como un motor de crecimiento principal dentro del mercado más amplio de contratos inteligentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: Las Soluciones de Capa 2 Superan a los Titulares de Capa 1

Las cadenas de Capa 1 públicas y sin permiso retuvieron el 45,90% de los ingresos en 2025 gracias a su seguridad reforzada y su amplio conjunto de herramientas para desarrolladores. Sin embargo, las tarifas de congestión impulsan a las empresas a explorar redes de Capa 2 que comprimen cientos de transacciones en una sola prueba. Se prevé que la cuota del mercado de contratos inteligentes del segmento de Capa 2 aumente 10,4 puntos porcentuales para 2031, a medida que los acumuladores optimistas y de conocimiento cero ganan respaldo institucional.

Las cadenas de bloques de consorcio siguen siendo el ancla de los procesos sensibles a la privacidad en sanidad y defensa, pero los puentes de interoperabilidad ahora permiten a las empresas liquidar transacciones entre Capa 1, Capa 2 y registros privados. El compromiso de Sony con un acumulador de alto rendimiento para puntos de fidelidad valida las ganancias de rendimiento que ofrece la Capa 2 sin sacrificar la compatibilidad con Ethereum.

Por Tamaño de Empresa: La Adopción por Parte de las PYME Reduce la Brecha

Las grandes corporaciones representaron el 68,20% del gasto en 2025, aunque la adopción por parte de las PYME es el segmento de mayor crecimiento, con una CAGR del 27,3% hasta 2031. Las plataformas listas para usar traducen el complejo código Solidity en flujos de trabajo de arrastrar y soltar, reduciendo los costes de entrada. La investigación del Instituto Coinbase muestra que las cuentas por cobrar automatizadas y el seguimiento de garantías ayudan a los pequeños exportadores a obtener capital de trabajo más barato, convirtiendo la cadena de bloques en una herramienta financiera práctica en lugar de un complemento especulativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Los Juegos Lideran la Curva de Crecimiento

El sector BFSI, con una cuota de ingresos del 26,60%, sigue siendo el inquilino ancla, pero Juegos y Entretenimiento está previsto para una CAGR del 28,1% a medida que los activos dentro del juego, los pagos de torneos y las distribuciones de regalías migran a la cadena. Los tokens no fungibles multiplataforma impulsan la retención de jugadores mientras la distribución de ingresos ocurre de forma transparente a través de contratos inteligentes. Las iniciativas de tokenización de bienes raíces desde Dubái hasta Toronto demuestran un impulso paralelo en las clases de activos tradicionales, ampliando el tamaño total del mercado de contratos inteligentes bajo gestión.

Análisis Geográfico

Las empresas norteamericanas lideraron el escalado inicial, pero los entornos regulatorios de prueba en múltiples estados de EE. UU. continúan fomentando la experimentación. El acuerdo de desarrollo residencial en cadena de USD 300 millones de Canadá subraya la confianza institucional en los bienes raíces tokenizados. Se espera que la CAGR de la región para 2026-2031 se modere a dos dígitos bajos a medida que el mercado se acerca a la madurez temprana, aunque nuevos nichos como los contratos inteligentes poscuánticos y la identidad descentralizada mantienen sólido el flujo de proyectos.

Asia-Pacífico registra la curva de crecimiento más pronunciada. Los exhaustivos requisitos de cotización de Japón y las activas asociaciones en cadena de bloques de Sony y Fujitsu atraen ecosistemas de desarrolladores que acortan los ciclos de comercialización. La Autoridad Monetaria de Singapur proporciona claridad sobre la emisión de monedas estables y las obligaciones de custodia, incentivando a los bancos regionales a integrar la liquidación mediante contratos inteligentes para la financiación de facturas. La red Tridecagon del Banco Asiático de Desarrollo podría desplazar la banca corresponsal heredada para el comercio ASEAN+3, añadiendo volumen al mercado de contratos inteligentes cada vez que un token de factura transfronteriza llega al registro.

Europa avanza respaldada por el reglamento unificado de MiCA. Los casos de uso piloto incluyen los servicios de notarización de la Infraestructura Europea de Servicios de Cadena de Bloques y los registros de tierras de los estados miembros portados a registros públicos. Las iniciativas de Oriente Medio se centran en la tokenización de propiedades y créditos de carbono, con Dubái apuntando a AED 60 mil millones en escrituras tokenizadas para 2033. África y América del Sur aprovechan la cadena de bloques para agilizar las remesas y la verificación de identidad, posicionando a las economías emergentes como contribuyentes de crecimiento a largo plazo.

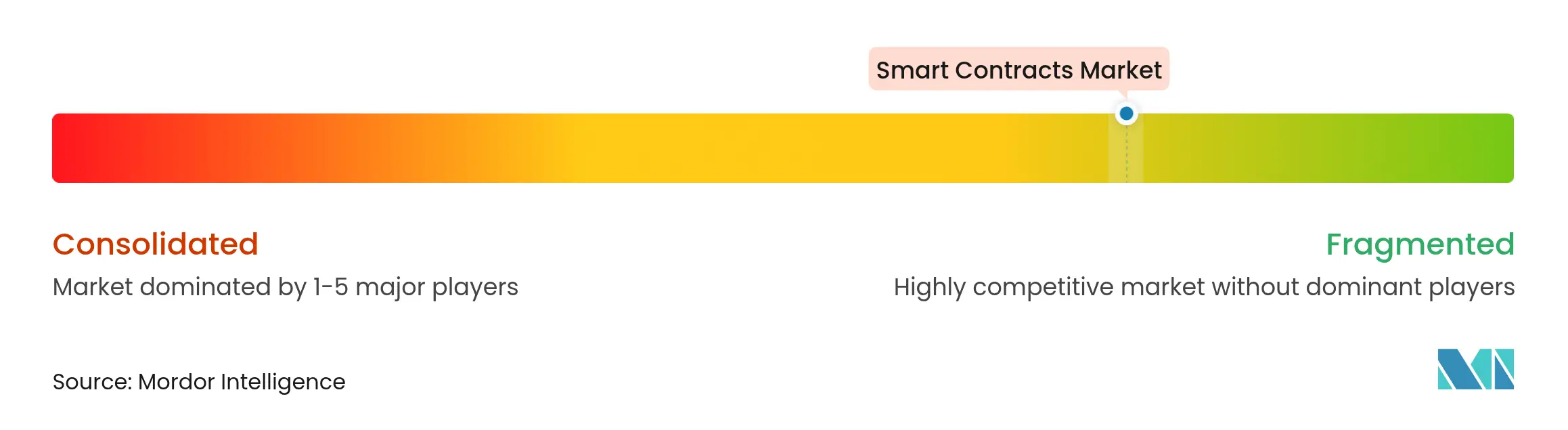

Panorama Competitivo

El campo competitivo combina gigantes tecnológicos, equipos de protocolos especializados y boutiques de ciberseguridad. IBM, Microsoft y Amazon Web Services integran módulos de cadena de bloques gestionados en sus suites en la nube, utilizando canales de ventas preexistentes para ganar industrias reguladas. ConsenSys y Chainlink Labs dominan las herramientas y el middleware de oráculos, con licencias tanto para redes públicas como para consorcios privados. La plataforma OpsChain de EY confirma que las empresas de servicios profesionales ven la cadena de bloques como un pilar de ingresos a largo plazo a pesar de la hesitación anterior.

La consolidación estratégica está dando forma a la concentración del mercado. La actividad de fusiones, como la Alianza de Superinteligencia Artificial, combina tesorerías y comunidades de desarrolladores a escala. La seguridad sigue siendo una palanca de diferenciación; las auditorías automatizadas de CertiK y la inteligencia de amenazas de Blockaid los posicionan como guardianes para los despliegues de alto valor. Los proveedores con visión de futuro invierten en criptografía resistente a la computación cuántica y consenso conforme con los criterios ESG, buscando ventaja de primer movimiento en la próxima evolución del mercado de contratos inteligentes.

Líderes de la Industria de Contratos Inteligentes

IBM Corporation

Chainlink

ScienceSoft USA Corporation

Coinbase

Tata Consultancy Services Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Shopify habilita pagos en USDC en la red Base de Coinbase, ofreciendo a los comerciantes liquidación programable y cálculo automatizado de impuestos.

- Junio de 2025: VivoPower International despliega USD 100 millones en XRP en Flare mediante contratos inteligentes y adopta la moneda estable RLUSD de Ripple para la gestión de tesorería.

- Junio de 2025: SKALE Labs lanza FAIR, una Capa 1 resistente al valor extraíble por mineros optimizada para interacciones de agentes de inteligencia artificial.

- Mayo de 2025: Wyoming finaliza las normas para el primer token estable de emisión estatal respaldado por reservas en USD, con lanzamiento previsto para julio.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de contratos inteligentes como los ingresos obtenidos en todo el mundo a partir de acuerdos autoejecutables basados en software cuya lógica está registrada de forma permanente en cadenas de bloques públicas o con permisos; los servicios de implementación, mantenimiento y asesoramiento de valor añadido se contabilizan únicamente cuando están incluidos en el código de contrato con licencia.

Exclusiones del Alcance: el alojamiento de infraestructura de cadena de bloques independiente, las comisiones de asesoramiento para el lanzamiento de tokens y los servicios profesionales vendidos sin código de contrato integrado quedan fuera del alcance.

Descripción General de la Segmentación

- Por Tipo de Contrato

- Contratos de Lógica de Aplicación

- Contratos Legales Inteligentes

- Organizaciones Autónomas Descentralizadas (DAO)

- Contratos de Activos Tokenizados

- Contratos de Tokens No Fungibles (NFT)

- Por Modelo de Implementación

- Cadenas Públicas sin Permiso (Capa 1)

- Cadenas Públicas con Permiso

- Capa 2 / Acumuladores

- Cadenas de Consorcio Privadas

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYME)

- Por Industria de Usuario Final

- BFSI

- Comercio Minorista y Comercio Electrónico

- Sanidad y Ciencias de la Vida

- Logística y Cadena de Suministro

- Bienes Raíces y Construcción

- Gobierno y Sector Público

- Juegos y Entretenimiento

- Otros

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con arquitectos de cadena de bloques en proveedores de plataformas, responsables de cumplimiento en usuarios bancarios, fundadores de empresas emergentes en el sector de juegos de Asia-Pacífico y gestores de identidad digital del sector público en la UE. Estas conversaciones ponen a prueba nuestros hallazgos secundarios, refinan las curvas de precio de venta promedio (ASP) y revelan barreras de adopción que influyen en nuestros supuestos de captación.

Investigación Documental

Nuestros analistas primero mapean el contexto de la demanda con datos disponibles públicamente de organismos como el Banco Mundial (indicadores de economía digital), el Banco de Pagos Internacionales (notas sobre adopción de criptomonedas), la Organización Internacional de Normalización (borradores de normas de cadena de bloques ISO/TC 307) y estadísticas nacionales de TIC. Los libros blancos de asociaciones comerciales, las solicitudes de patentes consultadas a través de Questel y los estados financieros trimestrales 10-K nos ayudan a dimensionar los ingresos de los proveedores e identificar tipos de contratos emergentes. Los conocimientos de D&B Hoovers, los flujos de noticias de Dow Jones Factiva y revistas científicas seleccionadas completan la línea de base. Esta lista es ilustrativa; muchas fuentes adicionales guían la validación y el relleno de brechas.

Dimensionamiento del Mercado y Previsión

El modelo comienza con una construcción descendente que reconstruye el gasto global a partir de la actividad de transacciones en cadena de bloques, los recuentos de contratos en cadena y las tarifas de gas promedio, que luego se traducen en grupos de ingresos por licencias empresariales. Las verificaciones ascendentes selectivas, las reservas de proveedores muestreadas a través de socios de canal y los rangos de ASP × volumen encuestados actúan como barreras, permitiéndonos ajustar los totales. Las variables clave incluyen el valor total bloqueado activo en finanzas descentralizadas (DeFi), el rendimiento de los acumuladores de Capa 2, las aprobaciones de entornos regulatorios de prueba y las tasas de penetración de cadena de bloques empresarial. Una regresión multivariante vincula estos impulsores con el gasto en contratos; el análisis de escenarios se ajusta para cambios en la estructura de tarifas o actualizaciones importantes de protocolos. Donde los datos granulares son escasos, los indicadores de ratio (por ejemplo, contratos por millón de direcciones de cadena de bloques) cierran las brechas antes de que las previsiones se extiendan hasta 2030.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de tres niveles, verificaciones de varianza frente a métricas independientes y señales de anomalía activadas por publicaciones de resultados trimestrales o bifurcaciones duras. Los informes se actualizan cada doce meses, con actualizaciones intermedias cuando se producen eventos regulatorios o tecnológicos materiales; justo antes de la entrega, uno de nosotros vuelve a ejecutar los datos más recientes para que los clientes vean la visión más actualizada.

Por Qué Nuestra Línea de Base de Contratos Inteligentes Merece Alta Confianza

Las estimaciones publicadas divergen con frecuencia porque las empresas varían el alcance del tipo de contrato, manejan la volatilidad del precio del gas de manera diferente o actualizan los modelos en cadencias desiguales.

Los Principales Factores de Brecha incluyen una cobertura más amplia de 'plataforma de cadena de bloques' por parte de algunos editores, escenarios de crecimiento agresivos de DeFi no probados con usuarios, o fijaciones de tipo de cambio para un solo año que magnifican los valores plurianuales. El alcance disciplinado de Mordor, la validación de doble vía y la actualización anual mantienen las cifras fiables.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,60 mil millones (2025) | ||

| USD 2,69 mil millones (2025) | Consultora Global A | Incluye servicios de asesoramiento no incluidos; verificación cruzada ascendente limitada |

| USD 2,63 mil millones (2024) | Asociación de la Industria B | Utiliza encuesta puntual, excluye acumuladores de Capa 2, moneda fijada al promedio de 2023 |

En resumen, al anclar el gasto en señales verificables en cadena y empresariales, y luego moderar las proyecciones mediante la retroalimentación directa de los usuarios, Mordor ofrece una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de contratos inteligentes?

El mercado de contratos inteligentes se sitúa en USD 3,12 mil millones en 2026 y se prevé que alcance USD 7,73 mil millones para 2031 a una CAGR del 19,92%.

¿Qué tipo de contrato ostenta la mayor cuota del mercado de contratos inteligentes?

Los Contratos de Lógica de Aplicación lideran con el 41,45% de los ingresos de 2025 debido a su flexibilidad para automatizar flujos de trabajo complejos.

¿Por qué las redes de Capa 2 están ganando terreno en el mercado de contratos inteligentes?

Las soluciones de Capa 2 reducen los costes de transacción y aumentan el rendimiento, lo que lleva a una CAGR proyectada del 28,6% hasta 2031.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 22,9% hasta 2031, respaldada por regulaciones favorables y proyectos de liquidación transfronteriza a gran escala.

¿Cuál es la mayor restricción que enfrenta la industria de contratos inteligentes?

La escasez de desarrolladores cualificados en Solidity y Rust es el obstáculo más inmediato, restando un estimado de 2,4 puntos porcentuales a la CAGR prevista.

¿Qué tan concentrado está el panorama competitivo?

El mercado obtiene una puntuación de 6/10 en concentración, lo que indica una dominancia moderada por parte de los principales proveedores con amplio margen para los especialistas emergentes.

Última actualización de la página el: