Tamaño y Participación del Mercado de Autopistas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 79.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 195.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.53% CAGR |

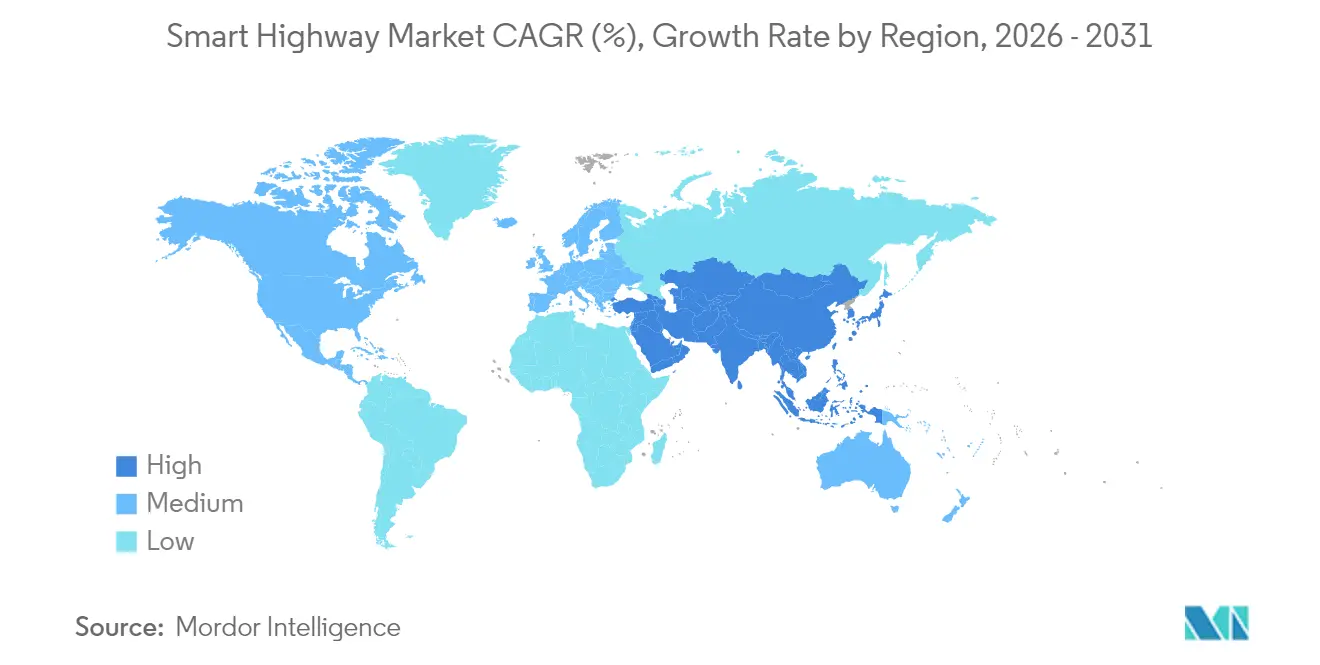

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autopistas Inteligentes por Mordor Intelligence

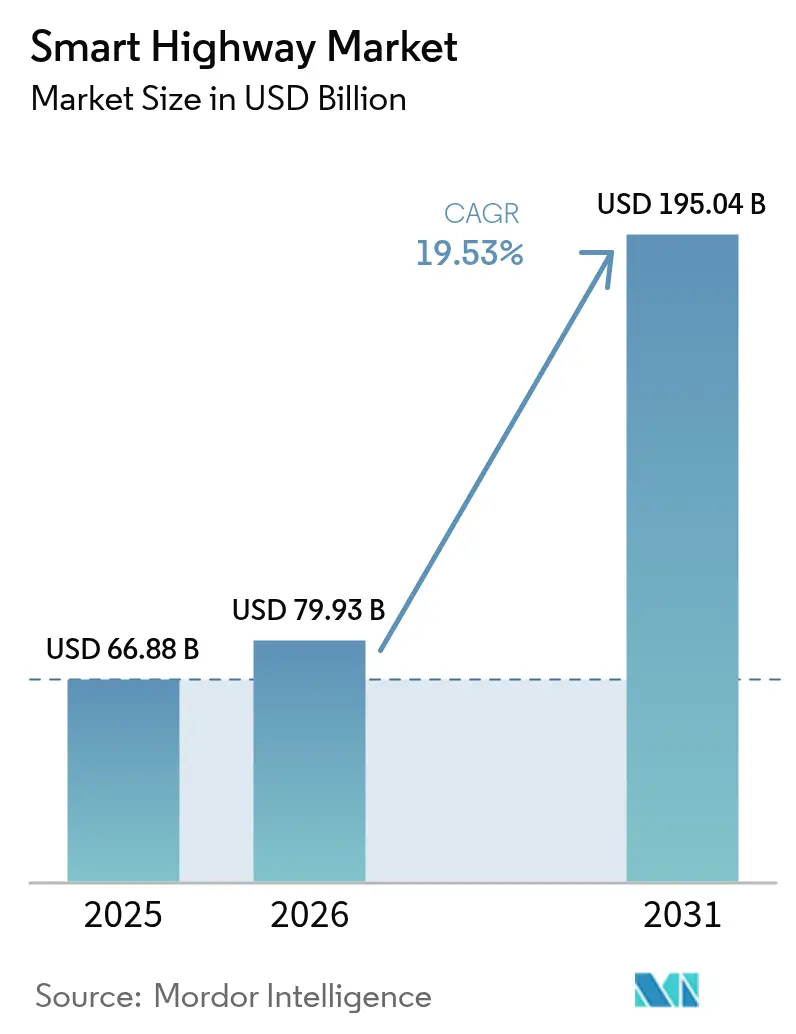

El tamaño del mercado de autopistas inteligentes fue valorado en USD 66,88 mil millones en 2025 y se estima que crecerá desde USD 79,93 mil millones en 2026 hasta alcanzar USD 195,04 mil millones en 2031, a una CAGR del 19,53% durante el período de pronóstico (2026-2031). Los sólidos programas de capital del sector público, los rápidos avances en los estándares de vehículos conectados y las pronunciadas caídas en los precios de los sensores anclan esta trayectoria de crecimiento. Asia-Pacífico sigue siendo fundamental, ya que las autoridades centrales y provinciales canalizan fondos hacia autopistas de múltiples carriles equipadas con nodos IoT, mientras que América del Norte y Europa alinean los objetivos regulatorios de seguridad vial con los mandatos tecnológicos. Los grandes propietarios de autopistas están pasando de la contratación centrada en activos a la contratación por nivel de servicio, allanando el camino para plataformas de tráfico nativas en la nube que escalan a nivel nacional. Los operadores privados ven en las tiras de carga para vehículos eléctricos integradas y en los paneles solares de superficie nuevas fuentes de ingresos, y las empresas de software respaldadas por capital de riesgo se apresuran a asegurar posiciones en análisis en el borde antes de que las ventajas de latencia del 5G se normalicen.

Conclusiones Clave del Informe

- Por tecnología de producto, los sistemas de gestión inteligente del tráfico lideraron con una participación de ingresos del 37,45% en 2025, mientras que se prevé que los sistemas de comunicación se expandan a una CAGR del 20,08% hasta 2031.

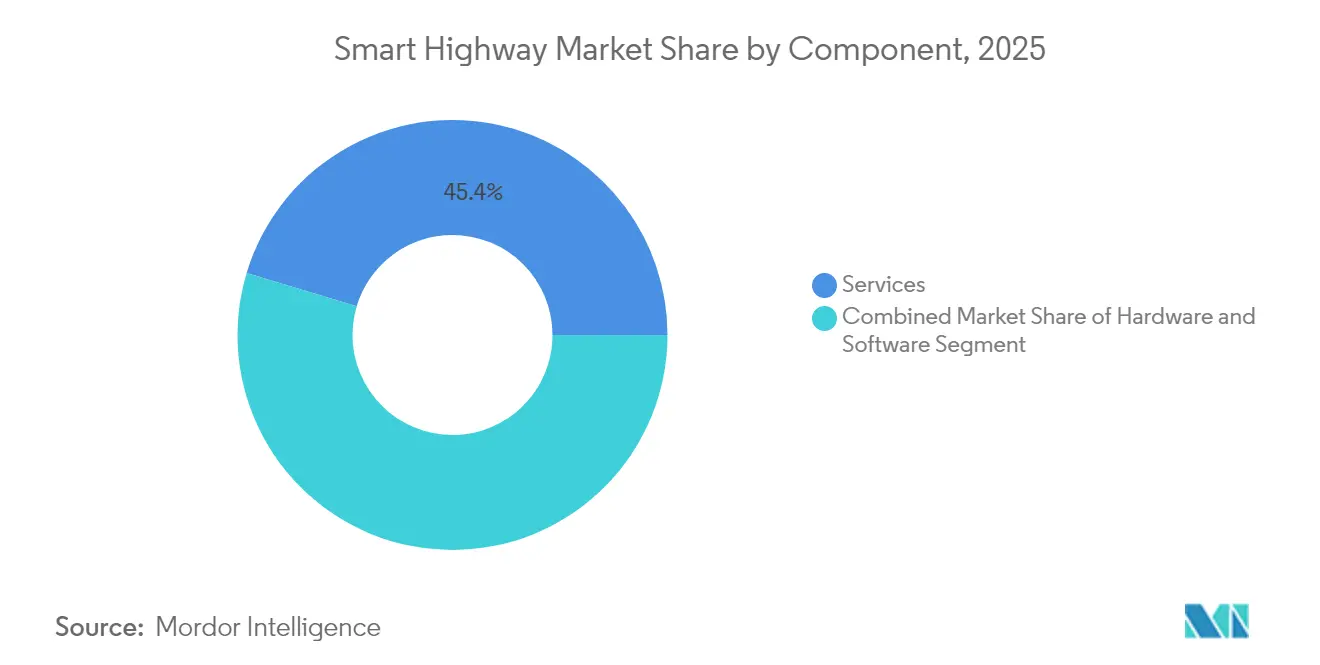

- Por componente, los servicios capturaron el 45,35% de la participación del mercado de autopistas inteligentes en 2025; se proyecta que el software crezca a una CAGR del 18,32% hasta 2031.

- Por aplicación, la gestión de la congestión del tráfico representó una participación del 40,22% del tamaño del mercado de autopistas inteligentes en 2025, y el soporte para vehículos conectados y autónomos avanza a una CAGR del 21,82% hasta 2031.

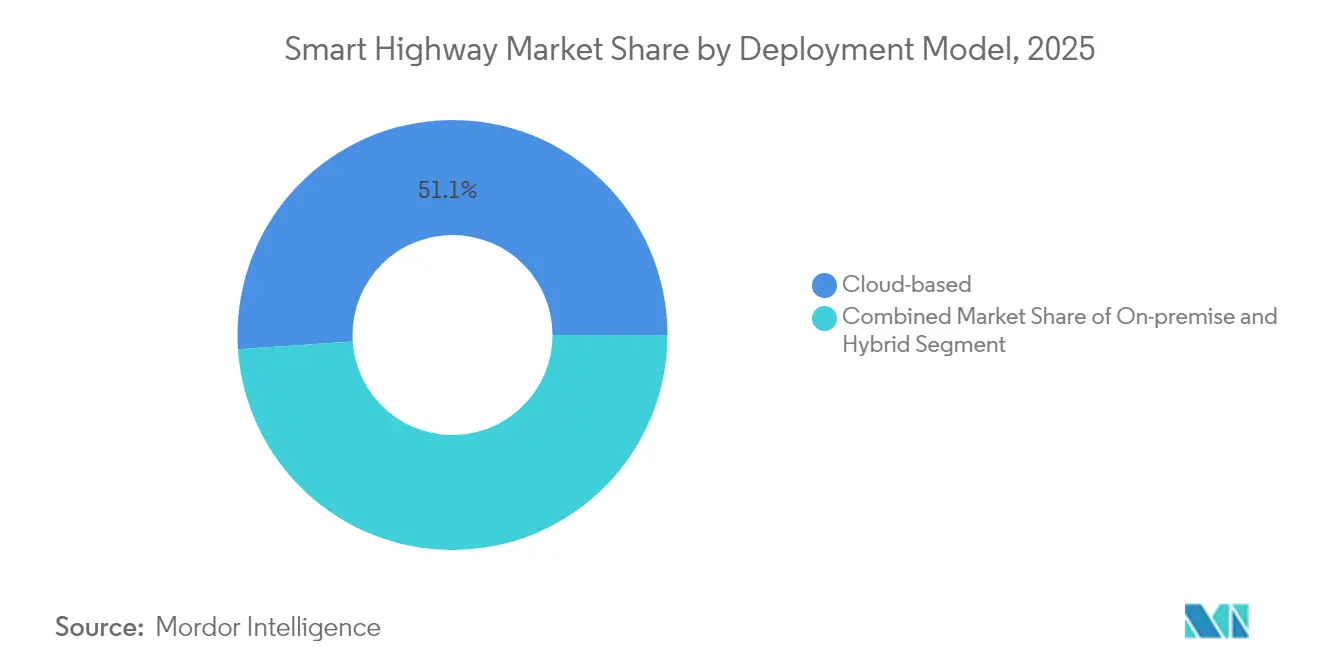

- Por modelo de implementación, las soluciones en la nube mantuvieron el 51,05% de la participación del mercado de autopistas inteligentes en 2025, mientras que el mismo modelo está previsto que se expanda a una CAGR del 19,48% hasta 2031.

- Por tipo de vía, el segmento de autopistas representó el 61,10% de la participación del mercado de autopistas inteligentes en 2025, mientras que las vías rápidas están previstas para expandirse a una CAGR del 18,87% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 37,54% de los ingresos en 2025; se proyecta que la región crezca a una CAGR del 17,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Autopistas Inteligentes*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto gubernamental en infraestructura inteligente | +5.2% | Global; más fuerte en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Crecientes costos de la congestión del tráfico | +4.1% | Principales centros urbanos a nivel mundial | Corto plazo (≤ 2 años) |

| Regulaciones obligatorias de seguridad vial | +3.7% | Implementación en Europa, América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Rápida caída en el costo de sensores e IoT | +2.8% | Global | Corto plazo (≤ 2 años) |

| Proyectos piloto de corredores preparados para vehículos conectados y autónomos | +2.3% | América del Norte y Europa; zonas piloto en Asia-Pacífico | Mediano a largo plazo (3–5 años) |

| Proyectos piloto de carga dinámica de vehículos eléctricos en la vía | +1.75% | Europa y Asia-Pacífico; ensayos en etapa inicial en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del gasto gubernamental en infraestructura inteligente

Las apropiaciones públicas de nivel récord están financiando canalizaciones de construcción plurianuales. La Ley de Inversión en Infraestructura y Empleo asigna USD 1,2 billones, incluida una reserva de USD 7,5 mil millones para corredores de carga a nivel nacional, mientras que el presupuesto de India para 2025 destina INR 2,87,333 crore (USD 34,5 mil millones) a la modernización de autopistas.[1]Departamento de Transporte de EE. UU., "Programa de Subvenciones SMART," transportation.gov Los programas de subvenciones dedicados vinculan los fondos a hitos de infraestructura digital, lo que garantiza efectivamente la contratación de módulos avanzados de detección, análisis y V2X.

Crecientes costos de la congestión del tráfico

La congestión urbana erosiona ahora el crecimiento del PIB municipal y socava los objetivos de emisiones, lo que presiona a las autoridades a implementar señalización adaptativa dirigida por inteligencia artificial. Las primeras implementaciones en Singapur y Londres mostraron reducciones medibles en los tiempos de viaje y descensos en los compuestos orgánicos volátiles, reforzando el argumento económico a favor de la telemetría de tráfico de ciudad a la nube.

Regulaciones obligatorias de seguridad vial

La Estrategia Nacional de Seguridad Vial de 2024 introdujo un marco de Sistema Seguro que favorece la detección automatizada de incidentes y las alertas de salida de carril. La revisión de 2025 del Reglamento General de Seguridad de Europa también exige asistencia inteligente a la velocidad, garantizando un impulso continuo para las vías con alta densidad de sensores.

Rápida caída en el costo de sensores e IoT

Los precios unitarios de los módulos de radar, lidar y visión han caído más rápido que las proyecciones de la Ley de Moore, abriendo corredores secundarios y arterias periurbanas a las actualizaciones digitales. Las cámaras de bajo consumo con inferencia de inteligencia artificial a bordo ahora se comercializan a precios que antes estaban reservados para el circuito cerrado de televisión básico, acelerando la cobertura total de kilómetros de carril.

Análisis del Impacto de las Restricciones del Mercado de Autopistas Inteligentes*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y largo período de recuperación | -3.2% | Economías en desarrollo más expuestas | Mediano plazo (2-4 años) |

| Riesgos de privacidad de datos y ciberseguridad | -2.5% | Notablemente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre agencias | -1.7% | Corredores de múltiples jurisdicciones | Mediano plazo (2-4 años) |

| Retrasos en la contratación de asociaciones público-privadas | -1.3% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital y largo período de recuperación

Las renovaciones de corredores inteligentes de pila completa requieren unidades de borde de carretera, redes troncales de fibra y orquestación en la nube que rara vez logran el equilibrio fiscal dentro de un solo mandato político. Los prestamistas multilaterales exigen estructuras de financiamiento combinado para mitigar las primas de riesgo soberano, lo que ralentiza los ciclos de adjudicación de licitaciones.

Riesgos de privacidad de datos y ciberseguridad

La norma de marzo de 2025 sobre las cadenas de suministro de tecnologías de la información y las comunicaciones para vehículos conectados impone estrictas verificaciones del origen de los proveedores en los equipos de borde de carretera.[2]Departamento de Comercio de EE. UU., "Asegurar la Cadena de Suministro de Tecnología de la Información y las Comunicaciones y Servicios: Vehículos Conectados," federalregister.gov Los operadores ahora presupuestan arquitecturas de confianza cero por capas, pruebas de penetración y primas de ciberseguros, lo que eleva los costos del proyecto y prolonga los calendarios de integración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Autopistas Inteligentes

Por Componente:

Los Servicios Anclan la Transformación DigitalLos servicios mantuvieron una participación de ingresos del 45,35% en 2025, ya que los gobiernos dependieron de los integradores para articular los activos heredados con las plataformas nativas en el borde. Los equipos de consultoría orquestan programas de gestión del cambio, mientras que los contratos de servicios gestionados garantizan la disponibilidad de la red las 24 horas del día. Los ingresos por software son menores hoy en día, pero crecen a una CAGR del 18,32%, impulsados por análisis basados en suscripción que monetizan los metadatos de tráfico. El hardware sigue siendo esencial, pero está cada vez más estandarizado; la llegada de unidades de borde de carretera definidas por software permite lanzamientos de funciones de forma inalámbrica sin interrupciones en las obras civiles. Esta arquitectura mejora el retorno de la inversión a lo largo de la vida útil y facilita el cumplimiento de los estándares V2X en evolución.

Los operadores del mercado de autopistas inteligentes reconocen que los contratos de diseño-construcción-operación intensivos en mano de obra transfieren el riesgo de rendimiento a los proveedores. Los acuerdos de nivel de servicio orientados a resultados fomentan el mantenimiento predictivo impulsado por gemelos digitales que reflejan el estrés del pavimento y la latencia de las señales, reduciendo los cierres no planificados. A medida que las oficinas de contratación se orientan hacia métricas de costo total de propiedad, es probable que los consorcios de servicios se consoliden, siguiendo las tendencias observadas en la externalización de infraestructura en la nube durante la década anterior.

Por Tecnología de Producto:

La Gestión del Tráfico Impulsa la AdopciónLos sistemas de gestión inteligente del tráfico representan el 37,45% de los ingresos de 2025 y siguen siendo el punto de entrada para los proyectos piloto municipales. La regulación de señales guiada por inteligencia artificial, los avisos de velocidad variable y la circulación por el arcén duro demuestran un alivio visible de la congestión que satisface a los grupos de vigilancia de los viajeros. Se proyecta que los sistemas de comunicación se expandan a una CAGR del 20,08%, sustentando los casos de uso emergentes de conducción cooperativa. La malla de borde-nube gestiona intercambios de menos de diez milisegundos entre vehículos conectados y radios de pórtico, permitiendo la orquestación de fusión de carriles a escala.

Un cambio notable es la incorporación de cámaras de visión artificial que ajustan dinámicamente las cuadrículas de resolución para reducir el consumo de energía mientras rastrean escenas de tráfico denso. Los proveedores de plataformas agrupan estos sensores con microservicios que alimentan motores predictivos, llevando el mercado de autopistas inteligentes más allá de los bucles de control reactivo hacia la optimización anticipatoria.

Por Aplicación:

La Gestión de la Congestión Domina las PrioridadesLa gestión de la congestión del tráfico mantiene una participación del 40,22% a medida que las ciudades monetizan los ahorros en tiempo de viaje mediante peajes dinámicos y carriles prioritarios para el transporte de mercancías. Cada caída del 1% en los retrasos equivale a un aumento significativo del PIB y a reducciones de emisiones, alineando los indicadores clave de rendimiento financiero y de sostenibilidad. El nicho de soporte para vehículos conectados y autónomos crece más rápido, a una CAGR del 21,82%, impulsado por la necesidad de los fabricantes de automóviles de mapas de alta definición, actualizaciones continuas de forma inalámbrica y carriles de redundancia para vehículos de Nivel 4.

Las plataformas de detección de incidentes ahora combinan datos de la unidad de medición inercial de los teléfonos inteligentes con radar de borde de carretera para triangular los lugares de los accidentes y despachar a los equipos de respuesta en menos de tres minutos. Estas capacidades refuerzan la voluntad política para una cobertura más amplia de sensores, anclando los argumentos de inversión a largo plazo.

Por Modelo de Implementación:

Las Soluciones en la Nube Aceleran la ImplementaciónLas implementaciones en la nube capturaron una participación de ingresos del 51,05% y están preparadas para ampliar su ventaja a medida que los operadores desmantelan los centros de datos propietarios. El cómputo de pago por uso permite a las agencias comenzar a pequeña escala, ampliando los clústeres de análisis cuando la utilización del corredor se dispara. Las topologías híbridas persisten donde los estatutos de soberanía de datos exigen almacenamiento localizado. Los nodos de borde ejecutan comandos críticos para la seguridad, como el frenado de emergencia automatizado, en menos de 50 milisegundos, mientras que las rutinas de optimización complejas se ejecutan en nubes regionales.

Los resultados de referencia de rendimiento son convincentes: las agencias informan iteraciones de algoritmos un 30% más rápidas y gastos de mantenimiento un 40% menores después de migrar a plataformas gestionadas. En consecuencia, se proyecta que el tamaño del mercado de autopistas inteligentes para soluciones nativas en la nube alcance USD 99,55 mil millones en 2031, equivalente a casi el 51,05% del gasto total.

Por Tipo de Vía:

Las Autopistas Priorizan la Infraestructura InteligenteLas autopistas principales representan una participación del 61,10% porque los corredores nacionales de carga soportan la mayor carga económica. Los ministerios priorizan estos carriles para escalas de pesaje en movimiento integradas, balizas de mantenimiento automático de carril y bobinas de carga en la vía que recargan los vehículos eléctricos comerciales a velocidad de crucero. India tiene como objetivo 10.000 km de nuevos carriles en el ejercicio fiscal 2025-26, mientras que China planea una extensión de 30.000 km dentro de la misma ventana. La brecha de inversión subraya modelos de ejecución divergentes: China favorece los contratos integrados de diseño-construcción utilizando prefabricación modular, mientras que las aprobaciones parceladas de India alargan los plazos.

Las vías urbanas quedan rezagadas debido a la compleja coordinación entre partes interesadas y los usos del borde de la acera que complican la colocación de sensores. Las vías rápidas presentan un punto intermedio, adoptando V2X a lo largo del corredor mientras se realizan proyectos piloto de peaje dinámico por carril.

Análisis Geográfico

Mercado de Autopistas Inteligentes en APAC

Asia-Pacífico asegura el 37,54% de los ingresos y se expande a una CAGR del 17,96% hasta 2031. Los gobiernos nacionales posicionan los corredores digitales como motores para el reequilibrio económico desde las megaciudades costeras hacia los centros de manufactura del interior. El despliegue de China de casi 800 proyectos piloto de ciudades inteligentes integra la telemetría vial en marcos más amplios de gobernanza de datos. India profundiza las asignaciones presupuestarias, respaldada por emisiones multilaterales de bonos verdes que reservan fondos para los Sistemas de Transporte Inteligente.

Mercado de Autopistas Inteligentes en Europa, Reino Unido y los Países Nórdicos

Europa ostenta una cuota del 33,18% y promueve estándares comunes que permiten la continuidad transfronteriza. La hoja de ruta de Movilidad Conectada y Automatizada del Reino Unido asigna 100 millones de GBP (126 millones de USD) para demostrar corredores logísticos de conducción autónoma, proyectando un mercado de 42.000 millones de GBP para 2035. Las administraciones escandinavas integran las autopistas inteligentes con estaciones de recarga de camiones de hidrógeno verde para alinearse con los límites de emisiones del programa Fit-for-55, convirtiendo la política climática en una palanca de contratación pública.

Mercado de Autopistas Inteligentes en América del Norte

América del Norte concentra el 29,28% de los ingresos y crece a una CAGR del 14,78%. El estímulo federal acelera los modelos de financiación de diseño y construcción, mientras que los Departamentos de Transporte estatales adoptan mandatos de interfaces de programación de aplicaciones abiertas que nivelan el campo de juego para los proveedores de software medianos. Canadá pilota subcapas de gemelos digitales bajo el asfalto renovado para modelar el estrés por ciclos de congelación y deshielo, y México agrupa los despliegues de Sistemas de Transporte Inteligente con concesiones de fibra óptica a lo largo de autopistas de peaje para subsidiar cruzadamente los desembolsos de capital. Se prevé que el tamaño del mercado de autopistas inteligentes en América del Norte alcance los 44,78 mil millones de USD para 2031.

Panorama regulatorio

En la Unión Europea, el marco revisado de ITS conforme a la Directiva (UE) 2023/2661 amplía la cobertura a los sistemas de transporte inteligentes cooperativos (C-ITS), la movilidad automatizada y los servicios digitales multimodales. Los Estados miembros debían transponer la directiva antes del 21 de diciembre de 2025, y los posteriores actos delegados de la Comisión para 2026-2027 se centran en especificaciones vinculantes para la interoperabilidad de los C-ITS, la gestión de credenciales de seguridad y el intercambio de datos, lo que aumenta las exigencias de cumplimiento para los operadores de carreteras y los integradores principales.

En Estados Unidos, la base de gobernanza nacional de ITS incluye el 23 U.S. Code Section 517 (arquitectura y normas nacionales de ITS), que respalda la ingeniería de sistemas, la interoperabilidad y la alineación con normas en las implementaciones financiadas a nivel federal. Paralelamente, el Departamento de Transporte de EE. UU. abrió una investigación formal en febrero de 2026 sobre la Infraestructura Digital de Transporte (TDI), lo que señala una línea de política que puede dar forma a las decisiones de arquitectura a nivel nacional para V2X y el intercambio de datos a nivel de corredor, mientras que el escrutinio de la cadena de suministro para vehículos conectados y TIC viales añade restricciones de adquisición para el hardware y las pilas de comunicaciones.

Análisis de la cadena de valor

La cadena de valor de las autopistas inteligentes comienza con las normas y los requisitos de diseño de corredores establecidos por las autoridades viales y las arquitecturas nacionales, para luego pasar a las obras civiles y las infraestructuras de energía y fibra, seguidas por la adquisición de sistemas de detección y comunicaciones viales. Los insumos tecnológicos clave incluyen unidades laterales de vía (RSU) V2X, módulos de sensores y computación, sistemas de medición de rampas y control de carriles, software de detección automática de incidentes (AID), y redes seguras que vinculan los dispositivos de campo con los centros de gestión de tráfico y las plataformas en la nube.

La integración y operación de sistemas representa una gran parte de la entrega, abarcando la interoperabilidad entre múltiples proveedores, el refuerzo de la ciberseguridad y el mantenimiento a largo plazo bajo contratos basados en desempeño. Los programas recientes de corredores muestran cómo la cadena avanza desde la construcción piloto hasta la implementación en producción: Cavnue completó la construcción de la fase piloto de un corredor conectado en la I-94 en Michigan (julio de 2024), la Riverside County Transportation Commission inició las obras del I-15 Smart Freeway Pilot Project en California (enero de 2025), y Kapsch TrafficCom, junto con la North Carolina Turnpike Authority, lanzó un sistema de cobro de peaje V2X listo para producción en la Triangle Expressway (agosto de 2025), lo que ilustra cómo los especialistas en peajes, los desarrolladores de corredores y los propietarios públicos se combinan para escalar las implementaciones.

Panorama Competitivo

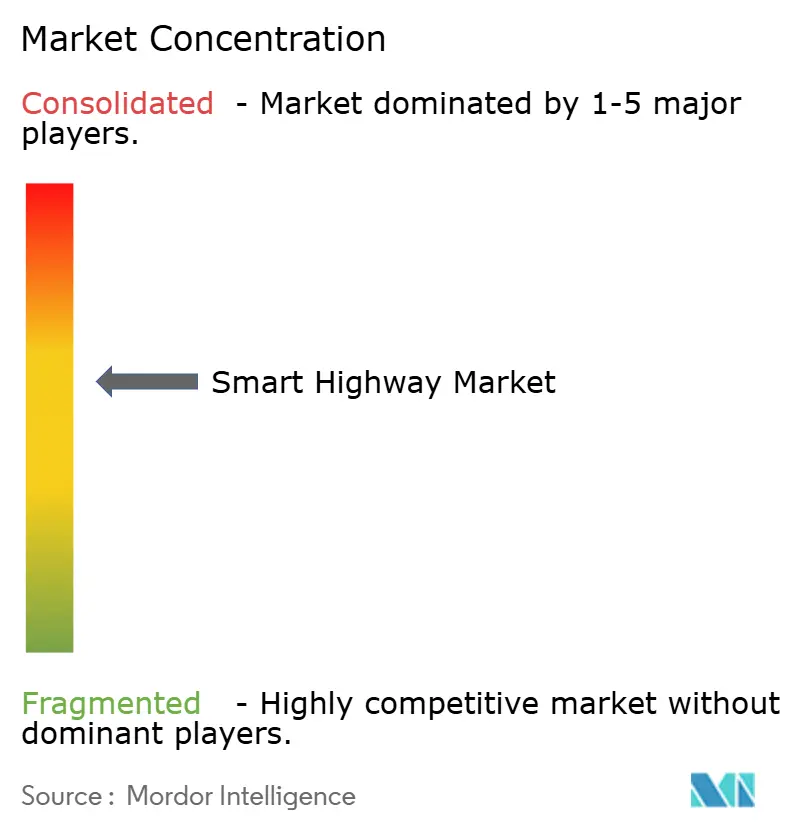

El mercado de autopistas inteligentes sigue siendo moderadamente fragmentado, pero muestra señales inequívocas de consolidación. Siemens, IBM y Cisco despliegan suites integrales que abarcan desde unidades de borde de carretera hasta paneles de control en la nube, aprovechando la escala para cumplir con los requisitos de licitaciones llave en mano. Kapsch TrafficCom y SWARCO se asocian con grandes empresas de obras civiles, integrando algoritmos propietarios de control de carriles en contratos de pavimento de hormigón.

Los movimientos estratégicos ilustran caminos de diferenciación. Cisco reconvirtió postes de alumbrado público como centros multisensor durante el Smart City Expo US 2025, creando una ruta de actualización para los municipios que carecen de espacio en el borde de la carretera. EnGoPlanet lanzó luminarias fotovoltaicas ultradelgadas que integran sensores ambientales, ofreciendo a los operadores nuevos vectores de monetización de créditos de carbono. Siemens amplió su Suite de Software de Movilidad con módulos de gemelos digitales nativos en la nube para reducir el tiempo de ejecución de la simulación de tráfico en un 70%.

Solar Roadways es pionera en baldosas hexagonales que generan electricidad mientras derriten la nieve, y las empresas emergentes en Israel y Corea del Sur comercializan bobinas de carga inductiva con una potencia nominal de 200 kW. Es probable que la intensidad de fusiones y adquisiciones aumente a medida que los propietarios de plataformas busquen propiedad intelectual propietaria de gestión de energía para complementar sus carteras de control de tráfico.

Líderes de la Industria de Autopistas Inteligentes

Alcatel-Lucent Enterprise (Nokia Corporation)

Cisco Systems Inc.

IBM Corporation

Indra Sistemas SA

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Autopistas Inteligentes

- Alcatel-Lucent Enterprise (Nokia)

- Cisco Systems Inc.

- IBM Corporation

- Indra Sistemas SA

- Infineon Technologies AG

- Huawei Technologies Co. Ltd

- Kapsch TrafficCom AG

- LG CNS Co. Ltd

- Schneider Electric SE

- Siemens AG

- Xerox Holdings Corporation

- Thales Group

- Iteris Inc.

- Cubic Transportation Systems

- SWARCO AG

- TransCore (Roper Tech.)

- Econolite Group Inc.

- TomTom N.V.

- Conduent Inc.

- Continental AG

- FLIR Systems Inc.

- PTC Inc.

Oportunidades de mercado y perspectivas futuras

La estandarización y las actualizaciones impulsadas por el cumplimiento normativo crean espacios en blanco en la interoperabilidad, la gestión de credenciales y el intercambio de datos en corredores multijurisdiccionales. En Europa, la Directiva (UE) 2023/2661 y los actos delegados posteriores para 2026-2027 impulsan a los programas C-ITS hacia especificaciones técnicas vinculantes, lo que aumenta la demanda de RSU conformes, gestión de credenciales de seguridad y flujos de datos viales estandarizados (por ejemplo, DATEX II y TN-ITS) que puedan ser consumidos por los centros de gestión de tráfico y los servicios de vehículos conectados.

La inteligencia artificial operativa y la automatización de corredores están pasando del concepto a implementaciones en vivo que amplían el conjunto de proyectos abordables más allá de las autopistas de nueva construcción. En Estados Unidos, el TxDOT lanzó un proyecto piloto de Corredor Inteligente impulsado por IA de 4 millas en la SH 130 en Pflugerville, utilizando 66 cámaras con IA para la detección de incidentes (mayo de 2026), y la Riverside County Transportation Commission activó el primer sistema Smart Freeway de California en un tramo de 8 millas de la I-15 en dirección norte en Temecula (junio de 2026). Estas implementaciones refuerzan las oportunidades a corto plazo en detección apta para adaptaciones, análisis de borde a nube y servicios gestionados que integran la detección de incidentes, la medición de rampas y la información al viajero, mientras que normas más recientes como la ISO/TR 17739-1:2026 para servicios basados en ubicación con soporte de infraestructura vial respaldan la productización de las funciones de movilidad automatizada conectada en la capa de infraestructura.

Desarrollos Recientes de la Industria en el Mercado de Autopistas Inteligentes

- Junio de 2026: la Riverside County Transportation Commission activó el primer sistema Smart Freeway de California en un tramo de 8 millas de la I-15 en dirección norte en Temecula. El proyecto puso en funcionamiento capacidades de control y monitoreo a nivel de corredor como plantilla desplegable, fortaleciendo el argumento para programas de adaptación replicables que combinan dispositivos de campo con operaciones de software centralizadas.

- Agosto de 2025: Kapsch TrafficCom y la North Carolina Turnpike Authority lanzaron un sistema de cobro de peaje V2X listo para producción en la Triangle Expressway. Esta medida conecta las comunicaciones viales con las operaciones de peaje, ampliando el papel de V2X desde pilotos de seguridad hacia flujos de trabajo críticos para los ingresos que requieren alta disponibilidad y manejo seguro de datos.

- Julio de 2024: Cavnue completó la construcción de la fase piloto de un corredor conectado en la I-94 en Michigan. La finalización de la fase de construcción hizo avanzar al corredor desde la planificación hacia las pruebas operativas, respaldando un mayor interés en adquisiciones de módulos modulares de sensores y computación viales entregados mediante modelos de asociación público-privada.

Mercado de Autopistas Inteligentes Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de autopistas inteligentes se define como los ingresos generados por los sistemas digitales y conectados implementados en corredores viales para monitorear el tráfico, gestionar el flujo, respaldar la seguridad y permitir una respuesta más rápida ante incidentes mediante hardware, software y servicios relacionados.

Exclusiones del alcance: excluimos los proyectos de ciudades inteligentes independientes que no están vinculados a corredores viales, y también excluimos la infraestructura de transporte no vial.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Tecnología de Producto

- Sistemas de Gestión Inteligente del Tráfico

- Sistemas de Gestión Inteligente del Transporte

- Sistemas de Monitoreo

- Sistemas de Comunicación

- Sistemas de Iluminación y Energía

- Otras Tecnologías

- Por Aplicación

- Gestión de la Congestión del Tráfico

- Seguridad y Detección de Incidentes

- Estacionamiento Inteligente

- Cobro de Peajes

- Monitoreo de Emisiones

- Soporte para Vehículos Conectados y Autónomos

- Otras Aplicaciones

- Por Modelo de Implementación

- En Sitio

- Basado en la Nube

- Híbrido

- Por Tipo de Vía

- Autopista

- Vía Urbana

- Vía Rápida

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza definiendo qué debe contabilizarse como gasto en autopistas inteligentes y qué no, para luego mapear el ciclo típico de compra e implementación (presupuestos públicos, licitaciones y programas plurianuales). Utilizamos fuentes públicas para el conjunto de demanda base y el contexto, incluidas estadísticas nacionales de transporte y carreteras, agencias de seguridad vial, indicadores de transporte del Banco Mundial, conjuntos de datos de infraestructura de la OCDE y organismos de normalización relevantes para el transporte conectado.

Después de eso, recopilamos la lógica de precios y las señales de adopción utilizando fuentes como portales de licitaciones gubernamentales, estadísticas de aduanas y comercio para categorías clave de electrónica, informes anuales de empresas y presentaciones a inversores, y comunicados de prensa fiables sobre actualizaciones de corredores. Cuando es necesario, se utiliza una suscripción de pago para datos financieros de empresas y una base de datos comercial a nivel de envíos para verificar cruzadamente los ingresos y el impulso de las implementaciones. Estas fuentes documentales son solo ilustrativas, y se utilizan otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se presupuesta y qué se implementa realmente en los corredores, y luego para probar los rangos de precios y el alcance típico de los proyectos (nueva construcción frente a adaptación). Hablamos con una combinación de proveedores de soluciones, integradores y compradores, como autoridades viales y operadores de concesiones en Asia-Pacífico, Europa, Oriente Medio y África, y América, de modo que las suposiciones de la investigación documental puedan corregirse cuando las prácticas locales de adquisición e implementación difieran del modelo inicial.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 20% | Asia-Pacífico: 42% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 35% | Europa, Oriente Medio y África: 32% |

| Actores más pequeños: 22% | Gerentes: 45% | América: 26% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye utilizando una lógica descendente y ascendente, en la que primero reconstruimos el gasto abordable vinculando la inversión en redes viales y los planes de modernización de corredores con la penetración de sistemas inteligentes, y luego validamos los totales mediante verificaciones selectivas con proveedores y canales. En la práctica, el modelo se basa en factores como los kilómetros de carril cubiertos, la proporción de autopistas y vías urbanas destinadas a actualizaciones, los valores de proyectos licitados, el costo promedio del sistema por corredor y por sitio (por ejemplo, puntos de peaje y puntos de monitoreo), y la distribución entre el hardware inicial y los ingresos recurrentes de software y servicios.

Para la previsión, se utiliza el análisis de escenarios para reflejar cómo los ciclos de financiación, el momento de la implementación y la renovación tecnológica pueden alterar el gasto anual, y luego los escenarios se anclan a las opiniones de expertos obtenidas en las entrevistas. Cuando faltan señales ascendentes, las suposiciones se completan cuidadosamente utilizando tasas de adopción proxy de programas de corredores similares y ajustando según los niveles de precios locales. Luego, volvemos a verificar la trayectoria resultante frente al ritmo observado de licitaciones y la duración típica de los proyectos para mantener la trayectoria realista.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones repetidas que comparan los totales de mercado modelados con señales independientes, como carteras de licitaciones, anuncios de implementación de corredores y la consistencia del gasto frente a patrones más amplios de gasto de capital en ITS y carreteras. Cualquier variación importante se revisa, las suposiciones se reconsideran y se activan llamadas de seguimiento cuando el precio o el momento de la implementación parecen no coincidir.

Antes de la aprobación final, el modelo se revisa por etapas para que los valores atípicos puedan explicarse, corregirse o documentarse, y las cifras finales se verifican para garantizar la coherencia interna entre regiones y casos de uso principales. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos relevantes, como grandes cambios de política o la adjudicación de programas de gran envergadura. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de autopistas inteligentes de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas sobre autopistas inteligentes pueden parecer muy distintas incluso cuando el tema parece idéntico, porque cada editor delimita el alcance de manera diferente y luego aplica sus propias suposiciones de precios y momento. Los principales factores suelen provenir de lo que se contabiliza como gasto en autopistas inteligentes, cómo se tratan el software y los servicios recurrentes, y si la estimación está vinculada al momento real de la implementación o a una digitalización más amplia de la infraestructura.

Cuando el ritmo de actualización y el momento en moneda se manejan con cuidado, el valor anual tiende a reflejar lo que efectivamente se adjudica y entrega en ese período en lugar de suavizar demasiado la curva, y esta es una de las razones por las que la cifra de 2025 de Mordor Intelligence difiere de otras estimaciones. Las diferencias también aparecen cuando un modelo utiliza un precio de venta promedio asumido más alto para los sistemas de corredor, o cuando se incluyen categorías adyacentes, como plataformas de ciudades inteligentes más amplias, sin un vínculo claro con el corredor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 66,88 mil millones de USD (2025) | |

| Editorial del sector A | 64,30 mil millones de USD (2025) | Utiliza una categoría tecnológica más amplia con menos énfasis en el momento entre la adjudicación y los ingresos, lo que puede suavizar los valores anuales y reducir el impacto visible de las grandes puestas en marcha de programas. |

| Consultora global B | 52,40 mil millones de USD (2025) | Aplica suposiciones de precios e implementación más conservadoras, y parece subestimar el cambio de combinación hacia el software y los servicios en los programas de corredores plurianuales. |

La tabla muestra que la diferencia se explica principalmente por el tratamiento del momento y la forma en que se aplican los precios promedio y los ingresos recurrentes, y no por un desacuerdo sobre si los programas de autopistas inteligentes están en expansión. Al mantener el alcance vinculado a las implementaciones de corredores y verificar las suposiciones frente a licitaciones y señales de implementación, nuestra estimación sigue siendo trazable a factores específicos y puede repetirse cuando cambian los datos de entrada.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de autopistas inteligentes?

El mercado se sitúa en USD 79,93 mil millones en 2026 y se prevé que alcance USD 195,04 mil millones en 2031.

¿Qué segmento lidera el mercado de autopistas inteligentes por tecnología de producto?

Los sistemas de gestión inteligente del tráfico lideran con una participación de ingresos del 37,45% en 2025.

¿A qué velocidad crece el modelo de implementación en la nube?

Se proyecta que las implementaciones basadas en la nube se expandan a una CAGR del 19,48% hasta 2031.

¿Qué región tiene la mayor participación del mercado de autopistas inteligentes?

Asia-Pacífico tiene una participación de ingresos del 37,54% y se espera que crezca a una CAGR del 17,96% hasta 2031.

¿Cuál es la principal restricción que enfrenta la adopción de autopistas inteligentes?

El alto gasto de capital y los prolongados períodos de recuperación reducen el impulso de los proyectos, particularmente en las economías en desarrollo.

¿Por qué los sistemas de comunicación están ganando importancia en las autopistas inteligentes?

Permiten el intercambio de datos V2X en tiempo real que respalda las operaciones de vehículos autónomos y otros servicios avanzados, impulsando una CAGR proyectada del 20,08%.

Última actualización de la página el: