Tamaño y Participación del Mercado de Gestión Inteligente de Servicios Públicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.45% CAGR |

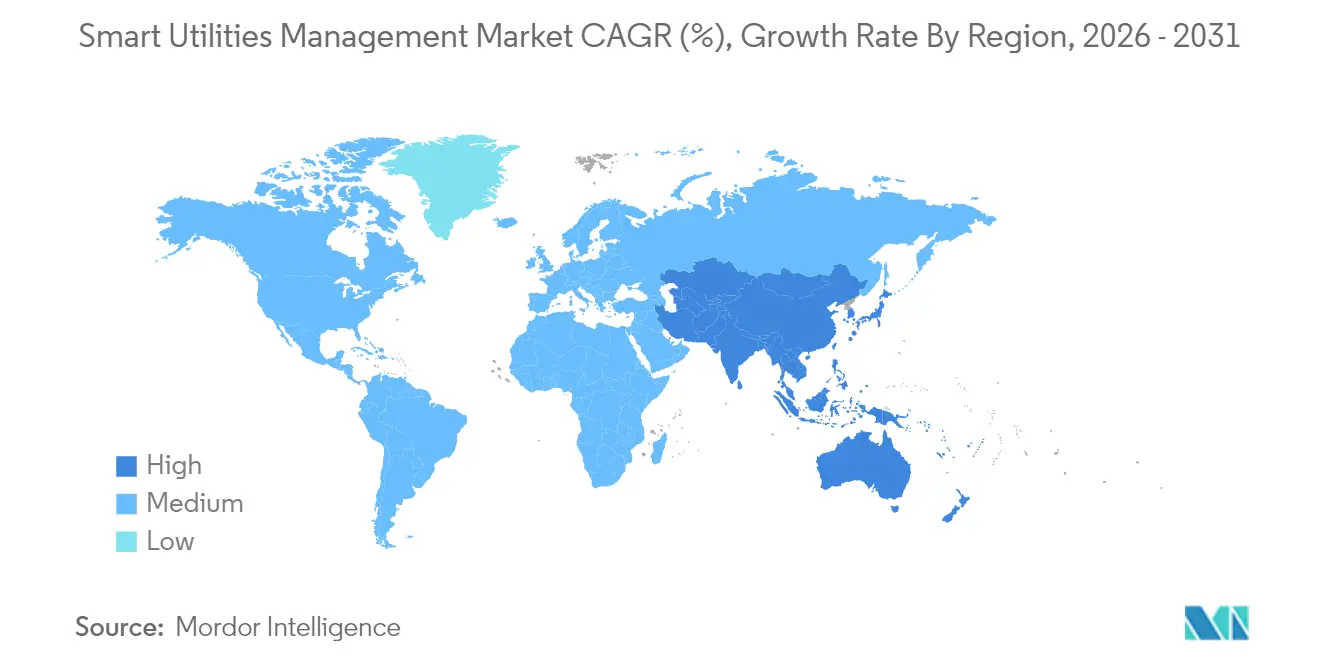

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

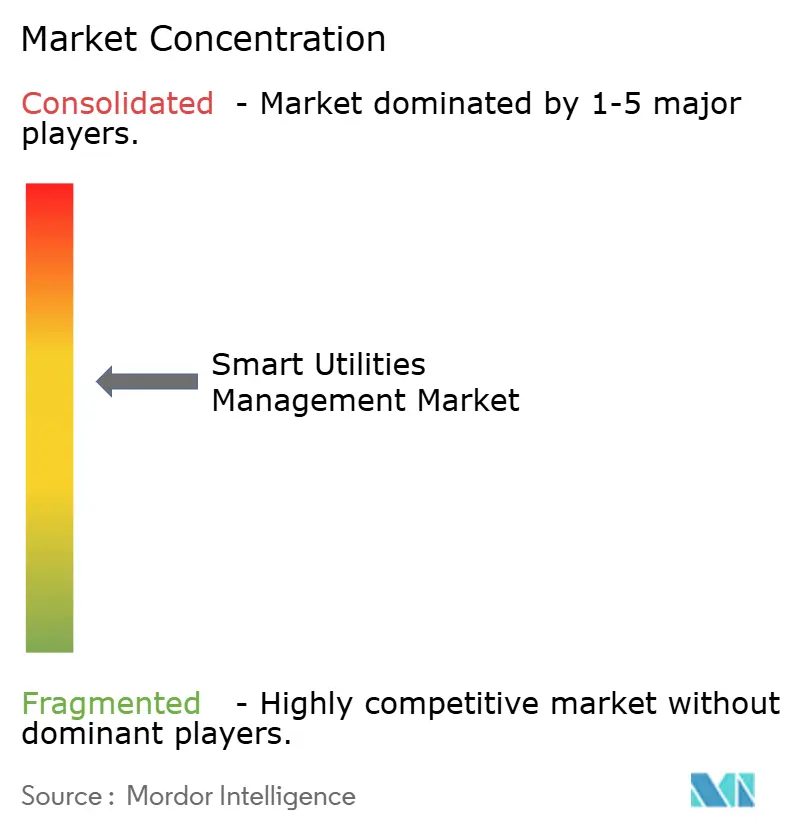

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Inteligente de Servicios Públicos por Mordor Intelligence

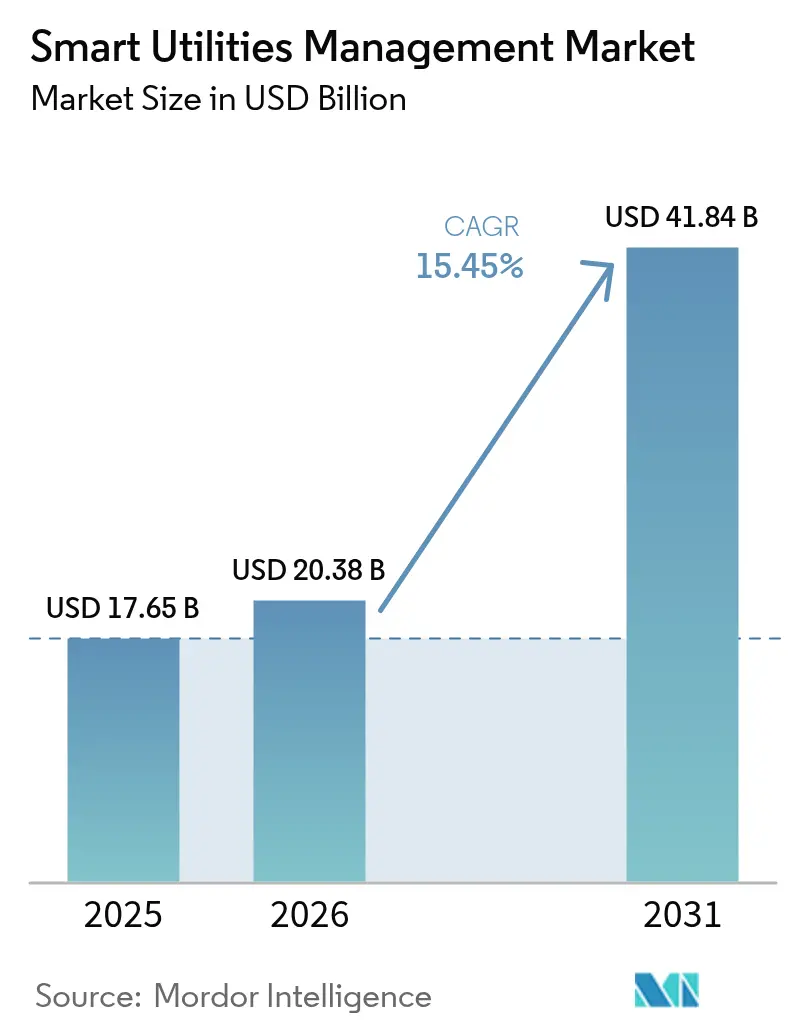

El tamaño del mercado de gestión inteligente de servicios públicos fue valorado en USD 17,65 mil millones en 2025 y se estima que crecerá desde USD 20,38 mil millones en 2026 hasta alcanzar USD 41,84 mil millones en 2031, a una CAGR del 15,45% durante el período de pronóstico (2026-2031). Los despliegues acelerados de infraestructura de medición avanzada (AMI), los despliegues de gemelos digitales a gran escala y los análisis habilitados por el borde son las principales fuerzas que sostienen esta trayectoria. América del Norte sigue siendo el mayor centro regional gracias a la regulación favorable y los presupuestos de modernización de la red, mientras que Asia-Pacífico registra la expansión más rápida a medida que China e India dirigen un gasto de capital en servicios públicos récord hacia la transmisión y distribución de próxima generación. Los servicios públicos también están adoptando microrredes y plataformas de orquestación de recursos energéticos distribuidos (DER) para fortalecer las redes frente a interrupciones provocadas por el clima y optimizar los activos detrás del medidor. Las soluciones de software dominan los planes de adquisición, aunque los servicios gestionados crecen más rápidamente a medida que los servicios públicos externalizan la integración de sistemas complejos y la supervisión de ciberseguridad.

Conclusiones Clave del Informe

- Por componente, el software capturó el 57,12% de los ingresos en 2025, mientras que los servicios están preparados para avanzar a una CAGR del 15,95% hasta 2031.

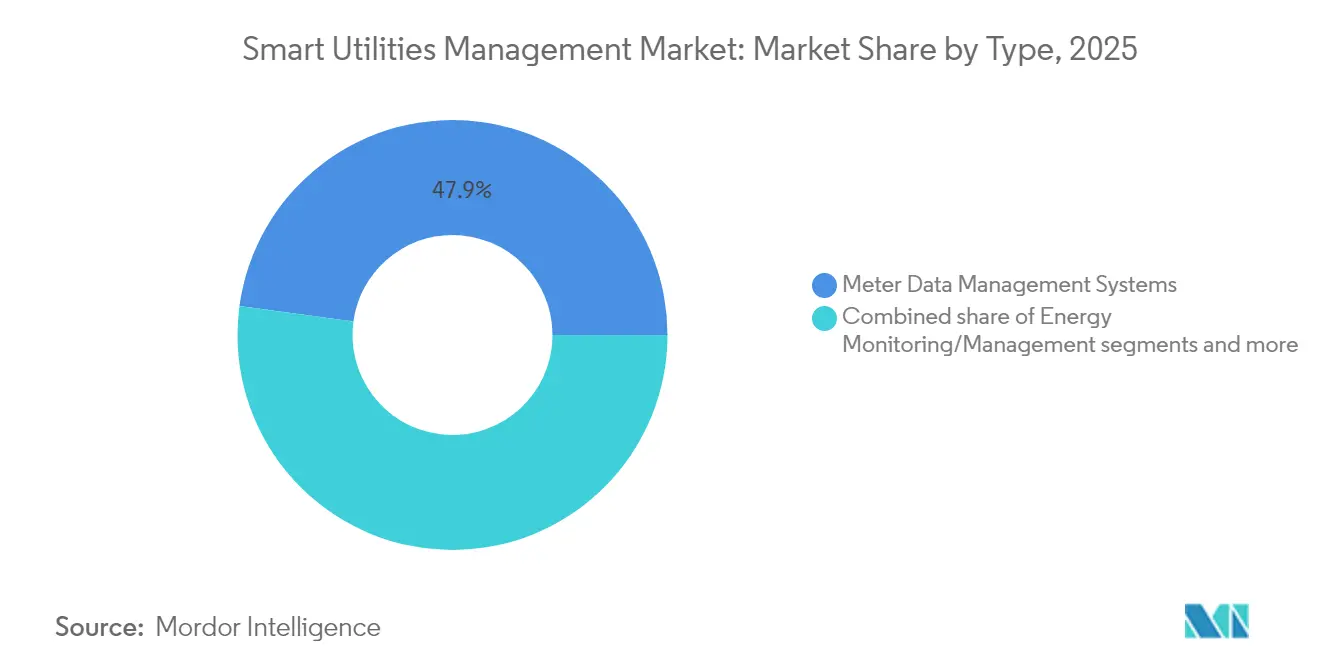

- Por tipo, los sistemas de gestión de datos de medidores mantuvieron el 47,85% de la participación del mercado de gestión inteligente de servicios públicos en 2025; se proyecta que los sistemas avanzados de gestión de interrupciones se expandan a una CAGR del 15,55% hasta 2031.

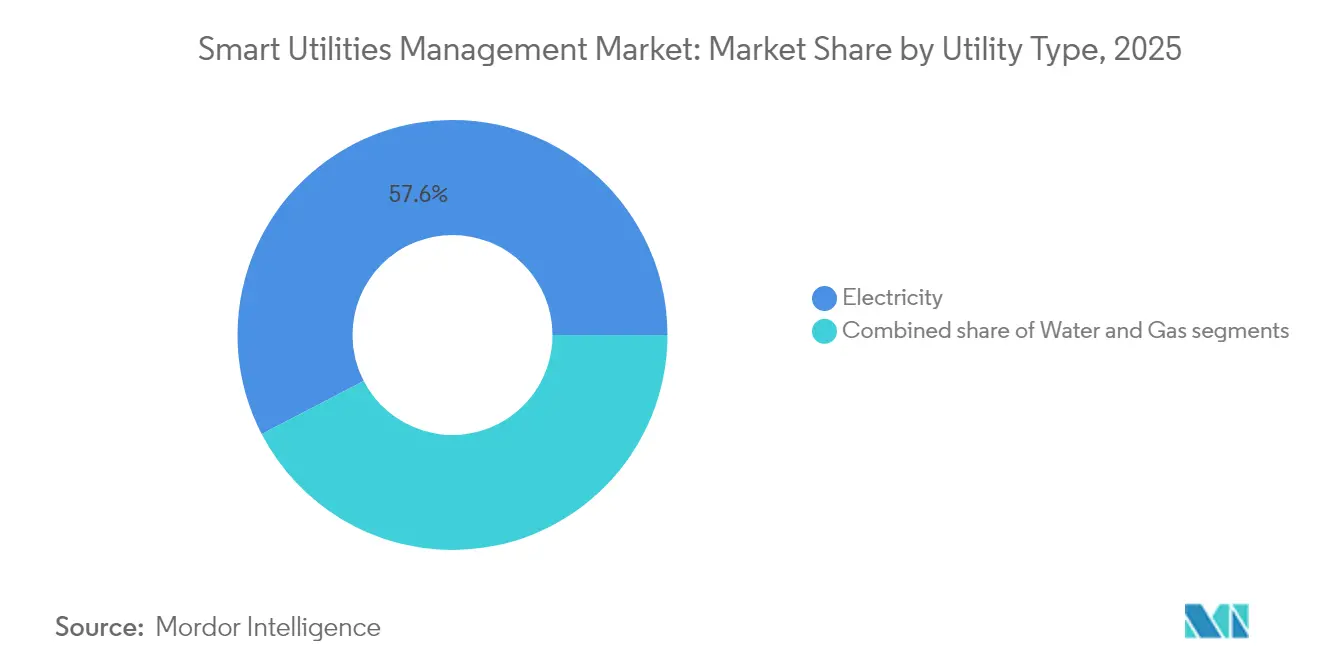

- Por tipo de servicio público, el segmento de electricidad representó el 57,62% del tamaño del mercado de gestión inteligente de servicios públicos en 2025, mientras que se prevé que los servicios públicos de agua crezcan un 16,25% anualmente hasta 2031.

- Por modo de implementación, las plataformas locales representaron el 66,74% del gasto en 2025; se prevé que los despliegues en la nube registren una CAGR del 16,7% en el mismo horizonte.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,25% en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 15,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión Inteligente de Servicios Públicos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el despliegue de ciudades inteligentes | +3.2% | Global, con tracción temprana en Singapur, China e India | Mediano plazo (2-4 años) |

| Mandatos gubernamentales para AMI | +4.1% | América del Norte, UE, núcleo de APAC | Corto plazo (≤ 2 años) |

| Integración de DER y microrredes | +2.8% | América del Norte, Europa, expansión a APAC | Largo plazo (≥ 4 años) |

| Mejoras en la eficiencia energética | +2.3% | Global | Mediano plazo (2-4 años) |

| Expansión de análisis IoT en el borde | +1.9% | América del Norte, Europa, APAC emergente | Mediano plazo (2-4 años) |

| Adopción de gemelos digitales para agua y gas | +1.4% | América del Norte, Europa, APAC piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el Despliegue de Ciudades Inteligentes

Los programas de ciudades inteligentes están acelerando la digitalización integral de los servicios públicos a medida que los planificadores municipales exigen operaciones integradas de energía, agua, transporte y residuos. El Distrito Digital Punggol de Singapur está desplegando una red eléctrica inteligente a nivel de distrito que unifica datos de energía, refrigeración y movilidad en una única plataforma de mando[1]JTC Corporation, "Punggol Digital District to Pilot First District-Level Smart Grid," jtc.gov.sg. Los pilotos de vehículo a red de China utilizan vehículos eléctricos conectados para equilibrar las cargas de distribución local, lo que señala la convergencia entre la movilidad inteligente y la gestión de energía. En Oriente Medio, la Autoridad de Electricidad y Agua de Dubái comprometió USD 1.900 millones para su hoja de ruta de red eléctrica inteligente, posicionando a los servicios públicos como columnas vertebrales digitales para la optimización de toda la ciudad. Estas iniciativas crean fuertes efectos de red: una vez que la telemetría fundamental está en marcha, funciones adicionales de la ciudad —desde semáforos hasta logística de residuos— pueden apoyarse en la misma columna de datos, amplificando la demanda de plataformas unificadas de servicios públicos.

Mandatos Gubernamentales para la Infraestructura de Medición Avanzada

La legislación es el catalizador más poderoso para los despliegues a corto plazo. Australia exige ahora medidores inteligentes universales en todo el Mercado Nacional de Electricidad para 2030, declarándolos "no negociables" para las redes con alta penetración de energías renovables. En los Estados Unidos, la Ley de Energía de 2020 obliga a las instalaciones federales a instalar medidores de agua avanzados capaces de realizar lecturas diarias. El programa nacional Linky de Francia muestra cómo un mandato puede alcanzar una cobertura del 90% de los hogares en cinco años, estableciendo puntos de referencia de rendimiento que repercuten en los mercados de exportación. Los compromisos de volumen garantizados otorgan a los proveedores escala para reducir los costos unitarios y adaptar los productos a estándares comunes, reduciendo así el riesgo de adopción para los servicios públicos que se incorporan tarde.

Integración de Recursos Energéticos Distribuidos (DER) y Microrredes

La proliferación de DER está impulsando a los servicios públicos desde la entrega unidireccional de energía hacia la orquestación bidireccional. San Diego Gas and Electric energizó recientemente cuatro microrredes aislables con un total de 39 MW de generación solar y 180 MWh de almacenamiento para mantener el servicio durante las interrupciones por incendios forestales. El trabajo de arquitectura abierta de EPRI con Kraken está destilando nuevas directrices de interoperabilidad para que los servicios públicos puedan incorporar baterías, vehículos eléctricos y cargas flexibles en plantas de energía virtuales sin quedar atados a un proveedor. Los estudios de la Comisión de Energía de California indican que los sitios comerciales pequeños que combinan paneles fotovoltaicos en el techo con almacenamiento pueden reducir las facturas anuales hasta en USD 2.500 mientras mejoran la estabilidad del voltaje. Una orquestación exitosa requiere conciencia situacional en tiempo real, despacho automatizado y motores de liquidación, capacidades intrínsecas al mercado de gestión inteligente de servicios públicos.

Mejoras en la Eficiencia Energética

Las herramientas digitales del lado de la demanda están generando ahorros medibles en kilovatios-hora. New York ISO registró un aumento del 16% en la capacidad de respuesta a la demanda registrada para el verano de 2025 tras simplificar la inscripción y los análisis. La plataforma WaterWatch de California redujo el consumo de electricidad en el Distrito de Agua Moulton Niguel en un 4,03%, validando el papel de los datos entre servicios públicos en la optimización de los horarios de bombeo[2]California Energy Commission, "Building-Scale Solar and Storage Can Cut Bills by USD 2,500," energy.ca.gov. Los algoritmos de control heurístico residencial están reduciendo ahora la energía de los sistemas HVAC sin sacrificar el confort, eliminando una barrera histórica para la adopción por parte de los consumidores. En conjunto, estos puntos de prueba refuerzan el caso de negocio para despliegues más amplios de plataformas de servicios públicos ricas en análisis.

Análisis del Impacto de las Restricciones del Mercado de Gestión Inteligente de Servicios Públicos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo, Seguridad y Desafíos de Integración para los Medidores Inteligentes | -2.1% | Global, particularmente agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Regulaciones de Privacidad de Datos Complejas y en Evolución | -1.8% | UE, América del Norte, emergente en APAC | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad por Ecosistemas Propietarios | -1.5% | Global, con concentración en mercados maduros | Mediano plazo (2-4 años) |

| Dependencia Rural de Infraestructura de Telecomunicaciones Envejecida | -1.2% | Zonas rurales a nivel global, agudo en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo, Seguridad y Desafíos de Integración para los Medidores Inteligentes

Los obstáculos del costo total de propiedad persisten, especialmente donde los ingresos por cliente son bajos. Las conversiones completas de AMI a menudo requieren actualizaciones de subestaciones, reemplazos de sistemas centrales y nuevas capas de ciberseguridad, lo que eleva el gasto de capital más allá del hardware de los medidores. Una investigación publicada en la Biblioteca Nacional de Medicina advierte que cada medidor conectado introduce un vector de ataque adicional, ampliando la superficie de amenaza de la red. La interoperabilidad se ve afectada cuando los proveedores restringen las API o aplican firmware propietario, como lo ilustran los debates australianos sobre ecosistemas de baterías cerrados que limitan la participación en los servicios de la red. La escasez de componentes, impulsada por la estrechez en el suministro de semiconductores, está prolongando los plazos de entrega e inflando los precios, factores que los servicios públicos en economías sensibles al costo deben absorber o trasladar a los consumidores.

Regulaciones de Privacidad de Datos Complejas y en Evolución

Los servicios públicos que operan en múltiples jurisdicciones se enfrentan a mandatos divergentes de consentimiento, retención y localización. La Comisión Federal de Comunicaciones de los Estados Unidos aclaró recientemente que las alertas de texto de respuesta a la demanda no generan obstáculos adicionales de consentimiento, dando a los operadores nacionales un margen de maniobra. En contraste, el RGPD de Europa impone estrictos requisitos de consentimiento expreso y fuertes sanciones por infracciones, obligando a los servicios públicos a anonimizar los perfiles de consumo detallados. Los marcos asiáticos emergentes replican el RGPD pero añaden cláusulas de almacenamiento local, lo que obliga a estrategias de múltiples nubes que aumentan la complejidad de la arquitectura. La reingeniería de bases de datos y las auditorías de cumplimiento continuas añaden gastos operativos recurrentes que pueden erosionar el retorno de la inversión si no se presupuestan de antemano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión Inteligente de Servicios Públicos

Por Tipo:

Los Sistemas Avanzados Impulsan la Inteligencia OperacionalLos sistemas de gestión de datos de medidores (MDMS) mantuvieron el liderazgo con el 47,85% de los ingresos en 2025, subrayando la prioridad de los servicios públicos de recopilar, validar y analizar lecturas de intervalos a escala. El tamaño del segmento también lo posiciona como ancla para módulos de análisis más amplios que alimentan aplicaciones de interrupciones, fuerza laboral y salud de activos, reforzando la dependencia del proveedor y fomentando la fidelización a la plataforma. Los sistemas avanzados de gestión de interrupciones se aceleran a una CAGR del 15,55% a medida que los servicios públicos se enfrentan a eventos climáticos extremos impulsados por el cambio climático; el modelado de topología habilitado por IA está reduciendo las ventanas de localización de fallos de horas a minutos. La asociación de CenterPoint Energy con Neara tras el huracán destaca cómo los servicios públicos adquieren herramientas de simulación nativas en la nube para someter a prueba de estrés las redes antes de las temporadas de tormentas. A medida que continúa la convergencia de múltiples aplicaciones, las decisiones de compra tienen cada vez más en cuenta la capacidad de un proveedor para armonizar los MDMS con SCADA, los sistemas de información geográfica y los DERMS, lo que impulsa a los integradores a agrupar módulos en licencias unificadas.

Un efecto de segundo orden de esta convergencia es la creciente brecha de habilidades dentro de los servicios públicos. Los operadores acostumbrados al SCADA heredado deben ahora interpretar pronósticos probabilísticos y resultados de aprendizaje automático, lo que orienta a los servicios públicos hacia programas de formación o contratos de operaciones gestionadas. Los proveedores que posicionan los MDMS como núcleo de la inteligencia operacional están capturando ingresos posteriores en participación del cliente, automatización del servicio de campo y respuesta cibernética, fortaleciendo el perfil de flujo de caja a largo plazo del mercado de gestión inteligente de servicios públicos.

Por Componente:

El Liderazgo del Software Impulsa el Crecimiento de los ServiciosEl software representó el 57,12% del gasto en 2025, reflejando el alto valor asignado a las capas de análisis, visualización y automatización. El software central de servicios públicos ahora incorpora paneles de control sin código, acceso basado en roles y configuración asistida por IA, reduciendo los ciclos de puesta en marcha de meses a días. Simultáneamente, los servicios públicos están migrando los modelos de licencia de perpetuos a por suscripción, suavizando los gastos operativos pero ampliando el valor de vida del cliente para los proveedores. Los servicios, aunque más pequeños, se expanden a una CAGR del 15,95% porque las demandas de integración y ciberseguridad quedan fuera de las competencias tradicionales de los servicios públicos. La colaboración de Veolia con Mistral AI es emblemática: la empresa está incorporando interfaces de chat de IA generativa para que los gerentes de planta puedan consultar la eficiencia de los activos en lenguaje natural, convirtiendo esencialmente los datos del dominio en soporte para la toma de decisiones.

Las ventas de hardware siguen siendo fundamentales para la visibilidad en el borde de la red, especialmente en los mercados emergentes que se embarcan en despliegues de medidores inteligentes de primera ola, pero los márgenes se están reduciendo. Por lo tanto, los proveedores agrupan licencias de firmware, garantías extendidas y programas de actualización gestionada para asegurar ingresos recurrentes. En paralelo, los hiperescaladores de la nube atraen a los servicios públicos con entornos específicos del sector certificados para NERC CIP e ISO 27001, reduciendo el riesgo percibido y acelerando el giro hacia la nube dentro del mercado de gestión inteligente de servicios públicos.

Por Tipo de Servicio Público:

La Electricidad Lidera Mientras el Agua se AceleraLos servicios públicos eléctricos controlaron el 57,62% del tamaño del mercado de gestión inteligente de servicios públicos en 2025, ya que los ciclos de actualización de transmisión, los requisitos de orquestación de DER y el desarrollo de la carga de vehículos eléctricos demandaron software avanzado de red. Los mecanismos de recuperación de costos regulatorios en América del Norte y Europa acortan aún más los períodos de recuperación de la inversión, sosteniendo los flujos de capital. Los servicios públicos de agua, aunque tradicionalmente poco digitalizados, tienen previsto crecer un 16,25% anualmente a medida que aumentan las presiones por sequía y las penalizaciones por fugas. El despliegue de medidores inteligentes NB-IoT del Consejo Regional de Cairns ilustra cómo la telemetría nativa en la nube desbloquea la visibilidad diaria de las anomalías de consumo, automatizando las alertas a los clientes y el despacho de mantenimiento.

Los servicios públicos de gas continúan enfocando los presupuestos digitales en la seguridad: monitoreo remoto de presión, válvulas de cierre automático y drones de detección de fugas de metano. Aunque el gas sigue siendo un grupo de ingresos más pequeño, la convergencia entre vectores está aumentando. Los conglomerados de múltiples servicios públicos ahora negocian licencias empresariales que abarcan energía, gas y agua, simplificando los análisis entre vectores y reduciendo el número de proveedores. Esta estrategia de agrupación amplía el gasto total direccionable por cliente, reforzando las ventajas de escala ya integradas en el mercado de gestión inteligente de servicios públicos.

Por Modo de Implementación:

La Migración a la Nube se AceleraLas instalaciones locales aún representaron el 66,74% del gasto en 2025, reflejando los mandatos de ciberseguridad que impulsan a los operadores de infraestructura crítica a mantener el control físico. Sin embargo, la CAGR del 16,7% del subsegmento de la nube señala una tendencia de migración decisiva a medida que los hiperescaladores obtienen certificaciones FedRAMP, RGPD y NERC CIP. Los servicios públicos ahora dividen las cargas de trabajo: los bucles de control en tiempo real y la protección sensible a la latencia permanecen en las instalaciones, mientras que el entrenamiento de aprendizaje automático, los análisis históricos y los portales de clientes se alojan en la nube. Las arquitecturas híbridas también aprovechan las pasarelas de borde para preprocesar los flujos de sensores de alto volumen, un diseño que preserva la soberanía de los datos al tiempo que permite los refinamientos de IA basados en la nube.

La economía de la nube favorece a los servicios públicos municipales o cooperativos más pequeños que carecen de la escala para mantener centros de datos redundantes de Nivel III. El cómputo de pago por uso convierte el gasto de capital en gastos operativos alineados con los ciclos tarifarios, facilitando las aprobaciones regulatorias. Además, las zonas de recuperación ante desastres integradas superan la mayoría de las capacidades internas, mejorando la resiliencia general. En conjunto, estos factores apoyan el impulso sostenido en la adopción de la nube, profundizando el valor de vida total del mercado de gestión inteligente de servicios públicos.

Análisis Geográfico

Mercado de Gestión Inteligente de Servicios Públicos en América del Norte y Europa

América del Norte retuvo el 38,25% de los ingresos en 2025 gracias a un ciclo sincronizado de subvenciones federales, mandatos de resiliencia a nivel estatal y planes agresivos de inversión de capital de las empresas de servicios públicos de propiedad de inversores (IOU). La penetración de la AMI supera el 80% de todos los medidores, desplazando la atención hacia los DERMS, la predicción de interrupciones y los precios de uso en función del tiempo orientados al cliente. Europa continúa priorizando la descarbonización y la independencia energética, impulsando los gemelos digitales para la planificación de capacidad y el fortalecimiento de la ciberseguridad en las interconexiones transfronterizas.

Mercado de Gestión Inteligente de Servicios Públicos en Asia-Pacífico

Sin embargo, Asia-Pacífico registra el CAGR más rápido del 15,72%, impulsado por el presupuesto de 88,7 mil millones de USD de State Grid de China para 2025 y el plan de actualización de transmisión de 109 mil millones de USD de India. Los gobiernos de la región consideran las redes digitales como un requisito previo para la integración de energías renovables a gran escala y las políticas de urbanización. Las estrategias de los proveedores, por lo tanto, enfatizan el hardware optimizado en costos, las interfaces multilingües y las asociaciones de servicios locales para navegar las reglas de licitación. Los mercados más pequeños del Sudeste Asiático replican los enfoques de los primeros adoptantes, comprimiendo las curvas de adopción y sosteniendo un crecimiento superior al promedio para el mercado de gestión inteligente de servicios públicos.

Panorama regulatorio

Los requisitos de política y confiabilidad continúan dando forma a la digitalización de los servicios públicos, con mandatos que se extienden más allá de la implementación de medidores hacia la ciberseguridad, la interoperabilidad y la planificación de sistemas. En el Reino Unido, el marco de política de medición inteligente posterior a 2025 endurece las obligaciones de los proveedores e introduce una planificación más formalizada, incluidos requisitos para planes anuales de implementación de medidores inteligentes presentados a Ofgem. Australia también está acelerando la adopción de AMI mediante la elaboración de normas de la Australian Energy Market Commission sobre la implementación de medidores inteligentes, reforzando a estos como infraestructura fundamental para una operación con mayor participación de renovables.

En los Estados Unidos, la modernización de la red está cada vez más vinculada a actualizaciones de cumplimiento para la resiliencia cibernética. En marzo de 2026, la FERC aprobó actualizaciones a las normas de confiabilidad de Protección de Infraestructura Crítica (CIP), incluida la CIP-003-11, respaldando la adopción segura de enfoques más nuevos como la virtualización mientras fortalece los controles de referencia para los sistemas cibernéticos BES de menor impacto. En junio de 2026, la FERC también emitió órdenes de comparecencia a los seis RTO/ISO sobre normas de integración de grandes cargas, aumentando la urgencia de mejorar las herramientas de datos, pronóstico y coordinación a medida que los centros de datos de IA y otras cargas concentradas modifican los supuestos de planificación de distribución y transmisión.

Análisis de la cadena de valor

La cadena de valor abarca el hardware de detección y control en el borde de la red (medidores inteligentes, módulos de comunicación, relés, dispositivos de subestación), proveedores de conectividad (malla RF, celular/NB-IoT/5G, fibra) y capas de software (sistemas head-end, sistemas de gestión de datos de medición, gestión de interrupciones y distribución, DERMS, gemelos digitales, analítica y ciberseguridad). Los integradores de sistemas y los proveedores de servicios gestionados se ubican entre los proveedores y las empresas de servicios públicos, gestionando la integración de OT/IT con SCADA, GIS, información de clientes y sistemas de fuerza laboral de campo, seguido de la puesta en marcha, el soporte operativo, las actualizaciones y los informes de cumplimiento. La adquisición se está estructurando cada vez más en torno a arquitecturas híbridas, con funciones críticas en cuanto a latencia que permanecen en las instalaciones, mientras que las cargas de trabajo de analítica avanzada y compromiso con el cliente se trasladan a entornos en la nube.

Las restricciones ascendentes en equipos de red y materiales críticos afectan el ritmo de implementación y el comportamiento de adquisición, con cuellos de botella en transformadores y otros componentes de alta tensión que empujan a las empresas de servicios públicos hacia una finalización de diseño más temprana y un abastecimiento marco a más largo plazo. Al mismo tiempo, la capa de software y servicios está ganando peso estratégico a medida que las empresas de servicios públicos usan gemelos digitales y analítica de DER para extraer más capacidad de los activos existentes y reducir la dependencia de actualizaciones físicas inmediatas. Los movimientos de proveedores en 2026, como la asociación de Schneider Electric con Kraken en flexibilidad e integración de software de red y la colaboración de Corinex con Plexigrid en visibilidad impulsada por gemelos digitales, apuntan a las asociaciones de ecosistema como una vía práctica para ensamblar capacidades de extremo a extremo en detección, modelado y toma de decisiones operativas.

Panorama Competitivo

El mercado de gestión inteligente de servicios públicos está moderadamente consolidado: un grupo de titulares multinacionales ancla carteras que abarcan medidores, software de sistemas centrales y análisis avanzados, aunque los disruptores especializados están ganando participación en IA de borde, ciberseguridad y orquestación de plantas de energía virtuales. Los grandes actores como Itron, Siemens y Honeywell escalan mediante alianzas tecnológicas —NVIDIA para la inferencia de IA en el borde de la red, EnergyHub para la flexibilidad de recursos distribuidos, o Verizon para la conectividad 5G— reduciendo el tiempo de comercialización para capacidades de nicho mientras preservan los ingresos de integración de sistemas.

Los flujos de inversión confirman la tendencia: la participación de ABB Electrification Ventures en Edgecom subraya el apetito de los titulares por las empresas emergentes de IA generativa que complementan el software OT existente[3]ABB, "ABB Electrification Ventures Invests in Edgecom," abb.com. Mientras tanto, los hiperescaladores de la nube posicionan pilas específicas de la industria —completas con motores de gemelos digitales y lagos de datos orientados a eventos— para ganar acuerdos de plataforma a medida que los servicios públicos entran en ciclos de renovación. La intensidad competitiva, por lo tanto, gira menos en torno a la diferenciación del hardware y más en torno a la amplitud del ecosistema, la certificación de socios y las credenciales de ciberseguridad.

En los mercados emergentes, los integradores de sistemas locales y los ensambladores de medidores prosperan en licitaciones sensibles al precio, a menudo licenciando firmware de proveedores globales mientras fabrican localmente para satisfacer los mandatos de localización. Esta dinámica desplaza los ingresos de software y servicios de alto margen hacia los proveedores multinacionales, pero mantiene los volúmenes de hardware a nivel local. A medida que los servicios públicos persiguen estrategias de múltiples vectores en electricidad, gas y agua, los proveedores que ofrecen plataformas verdaderamente convergentes están en posición de obtener valoraciones premium, reforzando las ventajas de escala ya presentes en el mercado de gestión inteligente de servicios públicos.

Líderes de la Industria de Gestión Inteligente de Servicios Públicos

IBM Corporation

Atos SE

Honeywell International Inc.

ABB Ltd

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Gestión Inteligente de Servicios Públicos Cubiertas en este Informe

- IBM Corporation

- Siemens AG

- Honeywell International Inc.

- ABB Ltd

- Cisco Systems Inc.

- Atos SE

- Itron Inc.

- Schneider Electric SE

- Oracle Corp.

- Landis+Gyr AG

- Aclara Technologies LLC

- Sensus (Xylem Inc.)

- Kamstrup A/S

- Trilliant Holdings

- Powel ASA

- GE Digital

- Eaton Corp. plc

- Silver Spring Networks (Itron)

- Enel X

- Huawei Technologies Co.

Leer el Análisis de las Empresas del Mercado de Gestión Inteligente de Servicios Públicos

Oportunidades de mercado y perspectivas futuras

La modernización impulsada por la ciberseguridad y el cumplimiento está ampliando el alcance direccionable más allá de AMI hacia plataformas de operaciones seguras y gobernanza de dispositivos. Con los Estados miembros de la UE incorporando la NIS2 a la legislación nacional en 2026 y la Ley de Resiliencia Cibernética estableciendo requisitos de ciberseguridad para productos con elementos digitales, las empresas de servicios públicos y los proveedores están reorientando la adquisición hacia controles de seguridad auditables, capacidad de parcheo y manejo de datos interoperable. Esto está aumentando la demanda de herramientas de seguridad gestionada, identidad y cumplimiento incorporadas en las pilas de software de servicios públicos.

Los grandes programas financiados de digitalización de la red y las iniciativas nacionales de monitoreo también crean espacio en blanco para operaciones unificadas, gemelos digitales y orquestación de DER. En junio de 2026, el proyecto Danube InGrid respaldado por CINEA (con el apoyo de 135 millones de EUR en financiamiento del CEF Energy) demostró la modernización de múltiples servicios públicos a escala, incluida la operación automática de transformadores con cambiador de tomas en carga en Hungría y el monitoreo remoto de más de 680.000 puntos de suministro en Košice, Eslovaquia. En julio de 2026, el Ministerio de Energía e Infraestructura de los EAU lanzó el Emirates Monitoring Center utilizando Siemens Spectrum Power para la supervisión nacional de la red en tiempo real, mientras que en Vietnam, EVNHANOI informó el reemplazo de medidores mecánicos por medidores electrónicos conectados a la recopilación remota de datos y la automatización de subestaciones de 220 kV y 110 kV bajo la Resolución 57-NQ/TW. Junto a los programas del lado del operador, la consolidación de plataformas está surgiendo como una oportunidad impulsada por productos, ilustrada por el lanzamiento de GE Vernova de GridOS for Distribution en febrero de 2026 para unificar la gestión de DER, el modelado de redes y las operaciones en tiempo real a medida que las empresas de servicios públicos buscan retirar sistemas heredados aislados.

Desarrollo Reciente de la Industria en el Mercado de Gestión Inteligente de Servicios Públicos

- Mayo de 2026: Siemens anunció la próxima generación de su plataforma Gridscale X, añadiendo capacidades impulsadas por IA destinadas a mejorar los flujos de trabajo de planificación de transmisión. El lanzamiento respalda a las empresas de servicios públicos y operadores de red que buscan ciclos de planificación más rápidos y un soporte de decisiones más automatizado a medida que aumenta la volatilidad de la carga y se ajustan las restricciones de la red.

- Agosto de 2025: Honeywell adquirió la plataforma de datos de SparkMeter y las tecnologías de software para servicios públicos, incluidas Praxis, GridScan y GridFin, ampliando su cartera de soluciones para servicios públicos. El acuerdo fortalece la posición de Honeywell en analítica de red y ofertas lideradas por software, complementando las iniciativas más amplias de digitalización de servicios públicos y visibilidad operativa.

- Mayo de 2024: Honeywell lanzó una solución de software Honeywell Forge habilitada con IA centrada en acelerar la modernización de los activos de la red de servicios públicos. Al enfatizar la analítica y los conocimientos sobre el rendimiento de los activos, la plataforma añade impulso a la adquisición centrada en software, donde las empresas de servicios públicos priorizan la inteligencia operativa y la optimización del ciclo de vida por encima de las actualizaciones puntuales de hardware.

Mercado de Gestión Inteligente de Servicios Públicos Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca el software, el hardware conectado y los servicios relacionados que ayudan a las empresas de servicios públicos de electricidad, agua y gas a recopilar datos de uso y operativos, convertirlos en información y ejecutar flujos de trabajo de campo y de clientes más inteligentes mediante herramientas digitales.

Exclusiones del alcance: excluimos de esta medición del mercado el equipo de generación de energía, el almacenamiento a escala de red independiente y los servicios de gestión de activos puramente manuales.

Descripción general de la segmentación

- Por Tipo

- Sistemas de Gestión de Datos de Medidores

- Monitoreo / Gestión de Energía

- Gestión Inteligente de Distribución

- Sistemas Avanzados de Gestión de Interrupciones

- Por Componente

- Hardware

- Software

- Servicios

- Por Tipo de Servicio Público

- Electricidad

- Agua

- Gas

- Por Modo de Implementación

- Local

- Nube

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura del mercado y crear señales de demanda iniciales que puedan verificarse en todas las regiones. Revisamos fuentes públicas como la US Energy Information Administration, Eurostat, el Banco Mundial, publicaciones de la IEA y sitios web de reguladores de servicios públicos para comprender las conexiones de servicios públicos, los temas de inversión en la red y las prioridades de digitalización.

Para evitar construir el modelo sobre una única fuente de datos, también examinamos informes anuales de empresas, presentaciones para inversores, notas de llamadas de resultados y cobertura de prensa acreditada en busca de la combinación de productos, los temas de implementación y el lenguaje de precios. Cuando fue necesario, utilizamos suscripciones de pago para inteligencia financiera de empresas, búsquedas de patentes y señales de importación-exportación a nivel de envío para verificar cruzadamente el momento de adopción del hardware de medición y comunicaciones. Estos ejemplos no son exhaustivos, y se utilizaron otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con líderes digitales de empresas de servicios públicos, equipos de operaciones e interrupciones, gerentes de IT y OT, integradores de sistemas y especialistas de producto a lo largo de la cadena de valor. Utilizamos los aportes para confirmar qué se presupuesta como gestión de servicios públicos inteligentes, cómo se ritmán las migraciones a la nube y cómo las empresas de servicios públicos dividen el gasto entre software, hardware y servicios en las principales regiones.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 17% | APAC: 45% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 40% | EMEA: 37% |

| Actores más pequeños: 17% | Gerentes: 43% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el número de empresas de servicios públicos, la penetración de la medición y las tasas de implementación de operaciones digitales se traducen en un fondo de gasto direccionable, que luego se filtra según qué parte suele situarse dentro de los programas de gestión de servicios públicos inteligentes. Como verificación de coherencia, los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, como valores de contratos muestreados, ciclos estimados de renovación de la base instalada y algunas verificaciones con proveedores y canales sobre precios de venta promedio y volúmenes de implementación.

Los insumos clave del modelo incluyen el ritmo de implementación de AMI y medidores inteligentes, la combinación de nube versus instalaciones locales, la adopción de automatización de interrupciones y distribución, las tendencias de asignación digital de capex y opex de las empresas de servicios públicos, y la intensidad de servicios durante implementaciones multianuales. Cuando los insumos primarios variaron según la región, utilizamos análisis de escenarios (base, conservador y acelerado) y luego anclamos el pronóstico final al caso base respaldado por el consenso de expertos más consistente. Cuando las verificaciones de abajo hacia arriba fueron limitadas, por ejemplo, por falta de divulgación sobre los ingresos por servicios, utilizamos referencias basadas en proporciones discutidas en entrevistas y ajustadas según las diferencias por tipo de empresa de servicios públicos.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluida la dirección del gasto digital de las empresas de servicios públicos, los cronogramas de implementación y las restricciones de adopción conocidas en la integración de datos y la ciberseguridad. Las variaciones se revisan por etapas, comenzando con verificaciones a nivel de analista sobre la matemática de unidades y las conversiones de divisas, seguidas de una revisión por pares sobre los supuestos y las divisiones regionales, y luego una aprobación final tras reverificar los valores atípicos.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, cambios rápidos en la inversión de las empresas de servicios públicos o cambios abruptos en la adopción de la nube. Antes de la entrega, completamos una revisión actualizada de las últimas publicaciones públicas y volvemos a contactar a expertos seleccionados si la nueva información modifica variables clave.

El tamaño del mercado de gestión de servicios públicos inteligentes que reinventa el negocio de servicios públicos de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para la gestión de servicios públicos inteligentes a menudo no coinciden porque cada editor traza los límites de manera diferente y también utiliza distintas señales de demanda para escalar el modelo. Las diferencias también surgen cuando una estimación se apoya más en la consolidación de ingresos de proveedores, mientras que otra se basa en indicadores más amplios de gasto en redes inteligentes.

El almacenamiento de energía a escala de red independiente queda fuera del alcance de Mordor Intelligence para este mercado, y esa única decisión de inclusión puede elevar los totales en estudios que agrupan el almacenamiento, los transformadores u otro hardware de red bajo el mismo titular. Las brechas también provienen de cómo las firmas tratan los servicios, donde algunas cuentan la consultoría más amplia y las operaciones gestionadas, y del momento de actualización, donde las fechas de conversión de divisas y los ajustes tardíos de presupuesto de las empresas de servicios públicos a fin de año pueden modificar el valor del año en curso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 20,38 mil millones de USD (2026) | |

| Editorial Comercial A | 52,86 mil millones de USD (2025) | Utiliza un alcance más amplio de servicios públicos inteligentes que consolida una amplia pila de hardware y servicios relacionados en medidores inteligentes, AMI, equipos de red inteligente e incluso almacenamiento, por lo que el fondo direccionable es mayor que una definición centrada en la gestión. |

| Portal de la Industria B | 30,00 mil millones de USD (2025) | Utiliza una definición más laxa que puede incluir tecnologías digitales de servicios públicos adyacentes y paquetes de automatización, y las referencias del año base parecen inconsistentes, lo que dificulta la reconciliación equivalente. |

La comparación muestra que la mayor dispersión proviene de si la estimación permanece centrada en el software de gestión, el hardware de habilitación conectada y los servicios de implementación, o si se amplía hacia equipos de red inteligente y almacenamiento más amplios. Al mantener las variables vinculadas a señales de adopción de gestión de servicios públicos y luego verificar cruzadamente los totales con controles fundamentados de contratos y precios, el número resultante se mantiene más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión inteligente de servicios públicos?

El mercado está valorado en USD 20,38 mil millones en 2026 y se proyecta que aumente a USD 41,84 mil millones en 2031.

¿Qué segmento de componentes crece más rápido?

Los servicios lideran el crecimiento con una CAGR del 15,95% porque los servicios públicos externalizan cada vez más la experiencia en integración, ciberseguridad y análisis.

¿Por qué los servicios públicos de agua están adoptando plataformas inteligentes más rápidamente ahora?

El aumento de las presiones por sequía, las penalizaciones por fugas y los pilotos de medición NB-IoT —como el programa del Consejo Regional de Cairns— están acelerando la inversión digital en el segmento del agua.

¿Cómo influyen los mandatos gubernamentales en la adopción?

Los despliegues nacionales como el plazo de medidores inteligentes de Australia para 2030 y los requisitos federales de medición de los Estados Unidos crean una demanda garantizada, permitiendo eficiencias de escala y despliegues más rápidos.

¿Qué papel desempeña la computación de borde en la modernización de los servicios públicos?

La IA de borde integrada en medidores o subestaciones minimiza la latencia de decisión, reduce el ancho de banda de retorno hasta en un 90% y admite aplicaciones en tiempo real como la orquestación de la carga de vehículos eléctricos.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 15,72%, impulsada por la inversión récord en redes de China y las actualizaciones de transmisión a gran escala de India.

Última actualización de la página el: