Tamaño y Participación del Mercado de Medidores Inteligentes de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

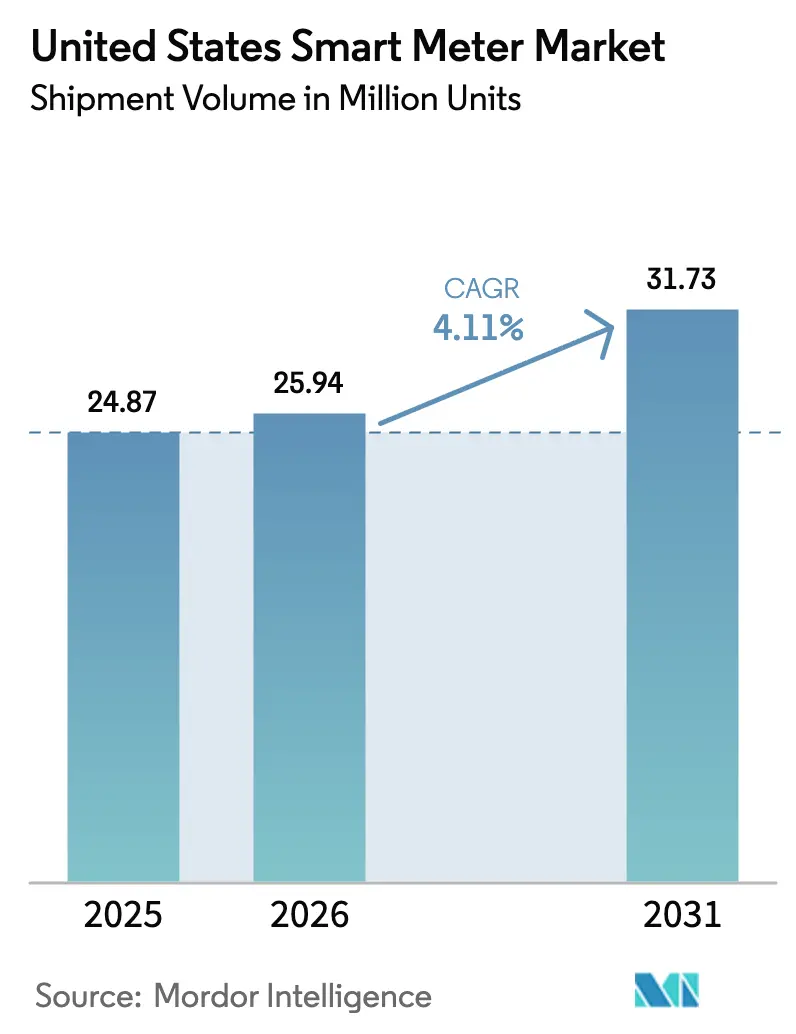

| Tamaño del mercado en el año base (2025) | 24.87 Millones de unidades |

| Volumen del Mercado (2026) | 25.94 Millones de unidades |

| Volumen del Mercado (2031) | 31.73 Millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Medidores Inteligentes de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de medidores inteligentes de los Estados Unidos fue valorado en 24,87 millones de unidades en 2025 y se estima que crecerá desde 25,94 millones de unidades en 2026 hasta alcanzar 31,73 millones de unidades en 2031, a una CAGR del 4,11% durante el período de pronóstico (2026-2031). La adopción se acelera a medida que las subvenciones federales de infraestructura vinculan el financiamiento a la medición avanzada, las empresas de servicios públicos renuevan los dispositivos instalados en la oleada de 2009-2013, y los operadores cubren los condados rurales con cobertura de área amplia de baja potencia. La mercantilización del hardware mantiene los precios de referencia bajo control, aunque las funciones adicionales de ciberseguridad elevan el costo promedio de materiales del medidor, impulsando a los proveedores hacia suscripciones de software. La expansión de las tarifas de uso en el tiempo, la visibilidad en el borde de la red para las energías renovables y la medición bidireccional para los proyectos piloto de vehículo a red refuerzan colectivamente un ritmo de reemplazo constante en lugar de un único pico de despliegue. El suministro de semiconductores se normaliza en comparación con los años de la pandemia, pero las escaseces intermitentes de chipsets de comunicación aún alargan los ciclos de producción, fomentando estrategias de doble abastecimiento.

Conclusiones Clave del Informe

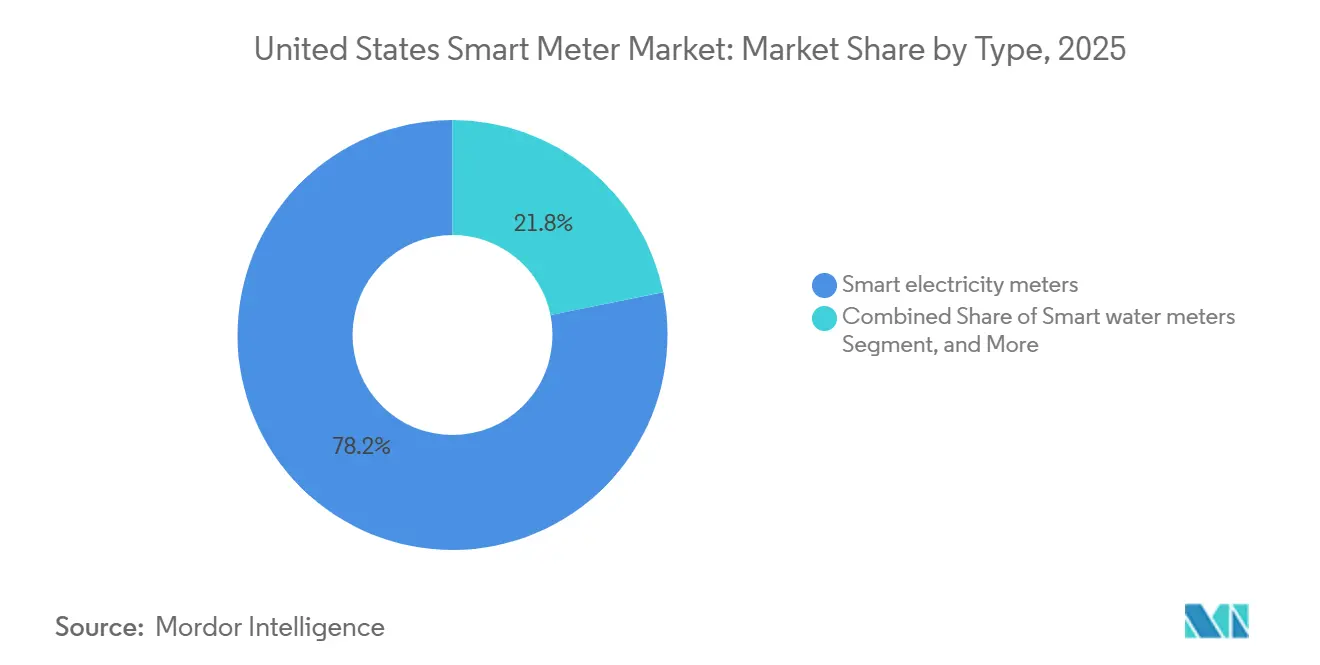

- Por tipo, los medidores eléctricos inteligentes lideraron con el 78,19% de la participación del mercado de medidores inteligentes de los Estados Unidos en 2025, mientras que se proyecta que los medidores de agua inteligentes avancen a una CAGR del 5,01% hasta 2031.

- Por usuario final, las instalaciones residenciales representaron el 71,63% de los despliegues en 2025, mientras que se prevé que el segmento industrial crezca a una CAGR del 4,95% durante 2026-2031.

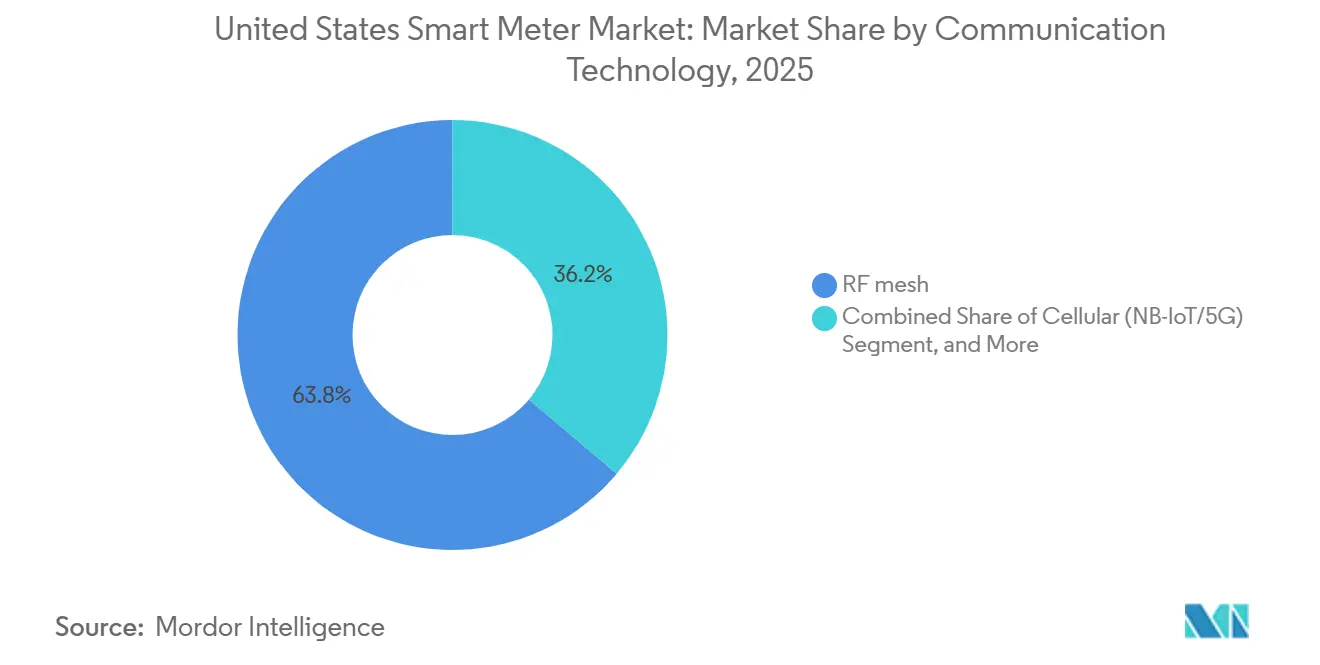

- Por tecnología de comunicación, la malla RF dominó el 63,84% de las instalaciones en 2025, aunque se espera que los protocolos celulares que integran NB-IoT y 5G registren el crecimiento más rápido con una CAGR del 4,86% hasta 2031.

- Por componente, el hardware representó el 62,28% del gasto en 2025, pero se prevé que las plataformas de software para la gestión de datos de medidores y análisis registren el mayor impulso con una CAGR del 4,53% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medidores Inteligentes de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Conciencia del Consumidor y Mandatos Federales | +1.20% | Nacional, con ganancias tempranas en California, Nueva York, Texas | Mediano plazo (2-4 años) |

| Expansión de los Programas de Financiamiento de Infraestructura de Medición Avanzada | +1.00% | Nacional, concentrado en áreas rurales y desatendidas | Corto plazo (≤ 2 años) |

| Hojas de Ruta de Descarbonización y Electrificación de Servicios Públicos | +0.90% | California, Nueva York, Washington, Massachusetts, Colorado | Largo plazo (≥ 4 años) |

| Auge de las Tarifas de Uso en el Tiempo que Impulsan las Necesidades de Medición en Tiempo Real | +0.70% | Nacional, liderado por empresas de servicios públicos de propiedad de inversores en estados regulados | Mediano plazo (2-4 años) |

| Despliegue de 5G y NB-IoT que Mejora la Conectividad de los Medidores | +0.50% | Mercados urbanos y suburbanos, en expansión hacia territorios rurales | Mediano plazo (2-4 años) |

| Integración de Recursos de Energía Distribuida y Ecosistemas V2G | +0.40% | California, Hawái, Vermont, áreas metropolitanas seleccionadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Conciencia del Consumidor y Mandatos Federales

La ley federal destinó 3.000 millones de USD para la medición avanzada, con el 40% dirigido a comunidades desfavorecidas, lo que llevó a las empresas de servicios públicos a acortar los calendarios de reemplazo hasta en dos años.[1]Departamento de Energía de los Estados Unidos, "Oficina de Despliegue de la Red Eléctrica," energy.gov Las campañas estatales que destacan el ahorro en las facturas bajo precios dinámicos elevaron las tasas de adhesión voluntaria al 34% en 2025, mejorando la flexibilidad del lado de la demanda.[2]Administración de Información Energética de los Estados Unidos, "Electric Power Monthly," eia.gov Los incentivos de cofinanciamiento en California y Nueva York permitieron a las empresas de servicios públicos acelerar el despliegue hasta la cobertura total para 2028.[3]Comisión de Servicios Públicos de California, "Energía Eléctrica," cpuc.ca.gov La renovada Subvención de Inversión en Red Inteligente del Departamento de Energía vincula el financiamiento a los estándares de interoperabilidad, reduciendo la fragmentación de proveedores. En conjunto, los incentivos de política y la familiaridad del consumidor anclan una curva de adopción predecible que sustenta el mercado de medidores inteligentes de los Estados Unidos.

Expansión de los Programas de Financiamiento de Infraestructura de Medición Avanzada

El Servicio de Servicios Públicos Rurales comprometió USD 1.200 millones en 2025, cerrando una brecha de cobertura donde más de una cuarta parte de los hogares rurales aún dependía de lecturas manuales.[4]Departamento de Agricultura de EE. UU., "Programas Eléctricos," rd.usda.gov El cofinanciamiento estatal en Texas, Florida y Carolina del Norte incrementó el capital disponible, permitiendo que las cooperativas aprovecharan la infraestructura de fibra óptica de retorno en los proyectos de infraestructura de medición avanzada. Las autoridades tribales instalaron 47.000 medidores en el mismo año bajo subvenciones federales dedicadas, ampliando la soberanía energética. Los plazos de reembolso más largos de la Oficina de Programas de Préstamos redujeron los costos de financiamiento hasta en 150 puntos básicos. Las normas de contenido nacional impulsaron la relocalización de las líneas de ensamblaje de módulos de comunicación, reduciendo el riesgo logístico y generando empleos locales dentro del ecosistema de infraestructura de medición avanzada de Estados Unidos.

Hojas de Ruta de Descarbonización y Electrificación de Servicios Públicos

Las empresas de servicios públicos de propiedad de inversores que atienden a 87 millones de clientes se comprometieron con objetivos de carbono neto cero, lo que requiere visibilidad en tiempo real sobre la energía solar en tejados, las baterías y las cargas de carga que solo ofrece la medición granular. Las ordenanzas de California que prohíben las conexiones de gas en nuevas viviendas trasladan las cargas de calefacción y cocina a la electricidad, amplificando las necesidades de datos en el borde de la red. El mandato del 70% de energías renovables de Nueva York obliga al monitoreo de voltaje y potencia reactiva en cada punto de servicio. Washington y Massachusetts combinan los datos de los medidores con la evaluación comparativa de edificios, automatizando el cumplimiento normativo para propiedades comerciales. Los casos tarifarios presentados en 2025 agrupan la inversión en infraestructura de medición avanzada con tarifas variables en el tiempo, reflejando la centralidad de los medidores inteligentes en la economía de la energía limpia.

Auge de las Tarifas de Uso en el Tiempo que Impulsan las Necesidades de Medición en Tiempo Real

Cuarenta y dos empresas de servicios públicos de propiedad de inversores requirieron datos de intervalos de 15 minutos para los planes de uso en el tiempo predeterminados en 2025, superando la capacidad de las lecturas automatizadas de primera generación. California logró una reducción del 8-12% en los picos entre los clientes equipados con termostatos inteligentes vinculados a los datos de los medidores. La Orden 2222 de la Comisión Federal Reguladora de Energía obligó a las empresas de servicios públicos a admitir telemetría para la agregación de recursos distribuidos, catalizando la renovación del hardware. Los reembolsos por picos críticos en el territorio de ERCOT pagaron a los usuarios residenciales hasta 0,75 USD por kilovatio-hora reducido, impulsando la inscripción por encima del 20%. El éxito depende de la actualización frecuente de datos, lo que llevó a treinta y un empresas de servicios públicos a lanzar portales que muestran el uso cada cinco a quince minutos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Ciberseguridad y Privacidad en las Redes de Infraestructura de Medición Avanzada | -0.60% | Nacional, agudo en estados con leyes estrictas de privacidad de datos | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro de Componentes de Semiconductores | -0.40% | Nacional, con variación regional en la diversificación de proveedores | Corto plazo (≤ 2 años) |

| Realización más Lenta del Análisis Costo-Beneficio de los Medidores de Gas Inteligentes | -0.30% | Territorios de empresas de gas, concentrados en el Noreste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Brechas en la Estandarización de Datos entre Empresas de Servicios Públicos | -0.20% | Organizaciones de transmisión regional y autoridades de equilibrio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Privacidad en las Redes de Infraestructura de Medición Avanzada

Los incidentes cibernéticos reportados que involucran redes de infraestructura de medición avanzada aumentaron un 23% interanual en 2025, exponiendo debilidades en los protocolos heredados sin cifrar. Las directivas federales vinculantes ahora obligan a las empresas de servicios públicos a implementar los controles NISTIR 7628 en un plazo de 18 meses, retrasando varios despliegues mientras los sistemas se someten a auditorías. Los defensores de la privacidad argumentan que los datos de 15 minutos revelan patrones de ocupación, lo que llevó a regímenes de consentimiento más estrictos que redujeron la participación en precios dinámicos en más de diez puntos porcentuales en dos estados clave. Las empresas de servicios públicos dedican hasta el 18% del capital de infraestructura de medición avanzada a capas de seguridad, elevando los costos de los puntos finales entre 60 y 70 USD. Las pruebas de penetración trimestrales exigidas bajo NERC CIP-012-1 añaden una carga de cumplimiento que las empresas municipales de servicios públicos más pequeñas tienen dificultades para absorber.

Interrupciones en la Cadena de Suministro de Componentes de Semiconductores

La escasez de chips de la era pandémica se alivió en 2025, aunque la entrega de radios NB-IoT y Wi-SUN aún se retrasa respecto a las normas previas a 2020 en aproximadamente un mes. La tensión geopolítica sobre los insumos de tierras raras obligó a rediseños que alargaron los ciclos de desarrollo y aplazaron los lanzamientos de medidores. La Ley CHIPS y Ciencia impulsó nuevas fábricas en Arizona y Ohio, pero la producción a escala comercial no llegará hasta 2027. Las empresas de servicios públicos se protegen mediante el doble abastecimiento entre geografías, añadiendo hasta un 9% al costo de adquisición. Los aranceles sobre los módulos de radio importados elevaron los precios de entrega, alentando a los proveedores a establecer ensamblaje final en plantas nacionales que entraron en funcionamiento a finales de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Electricidad Oculta el Impulso del Segmento de Agua

Los medidores eléctricos inteligentes representaron el 78,19% de la participación del mercado de medidores inteligentes de los Estados Unidos en 2025, consolidando su papel como referente de la industria para los despliegues de infraestructura de medición avanzada. Las empresas de servicios públicos se apoyaron en estos dispositivos para el control automatizado de la carga, con 4,2 millones de puntos finales inscritos en programas de respuesta a la demanda que redujeron 1.800 megavatios de los picos de verano. Los medidores de agua inteligentes avanzan a una CAGR del 5,01% hasta 2031, la más rápida entre los tipos de medidores, a medida que los municipios combaten las pérdidas de agua no contabilizada que promedian el 16% del suministro tratado. La adopción en el sector del agua se acelera en los estados occidentales propensos a la sequía que valoran la transparencia del consumo para hacer cumplir las tarifas escalonadas.

Las empresas de gas enfrentan períodos de recuperación más largos de 11 a 14 años, lo que ralentiza la adopción de medidores de gas inteligentes a pesar de las regulaciones emergentes sobre tarifas de metano. Aun así, los proyectos piloto en Massachusetts y Nueva York utilizan sensores de presión para detectar fugas, alineándose con las directivas de seguridad de tuberías. Los medidores de calor siguen siendo un nicho, vinculados a los circuitos de calefacción de distrito en el Noroeste del Pacífico y el Noreste, pero las leyes de evaluación comparativa de edificios despiertan un interés gradual. A medida que el tamaño del mercado de medidores inteligentes de los Estados Unidos para los puntos finales de agua crece más rápido que el de electricidad, los proveedores diversifican sus líneas de productos para capturar volumen incremental sin canibalizar las oportunidades eléctricas maduras.

Por Usuario Final: El Segmento Industrial Supera el Crecimiento Residencial

Las cuentas residenciales representaron el 71,63% de los despliegues en 2025, aunque esa base se profundiza en lugar de ampliarse porque la saturación se aproxima en las áreas de servicio urbanas. Se proyecta que los usuarios industriales se expandan a una CAGR del 4,95%, la más alta entre los usuarios finales, a medida que los fabricantes monetizan la carga flexible en los mercados mayoristas y combinan los medidores inteligentes con energía solar y almacenamiento en el sitio. Los edificios comerciales integran los datos de los medidores en sistemas de automatización que ajustan los tiempos de funcionamiento de los sistemas de climatización, reduciendo las facturas de energía hasta en un 18%. Las propias empresas de servicios públicos despliegan medidores avanzados en las subestaciones para monitorear la carga de los transformadores en tiempo real, mejorando la longevidad de los activos.

La agregación industrial bajo la Orden 2222 de la Comisión Federal Reguladora de Energía contribuyó con 620 megavatios de carga reducible en 2025, desbloqueando pagos que compensan los desembolsos de capital de los medidores. Los propietarios comerciales en jurisdicciones de evaluación comparativa evitan costosas penalizaciones al automatizar el envío de datos, impulsando aún más la adopción. Los segmentos residenciales ricos en energía solar necesitan medición bidireccional, ya presente en el 18% de los hogares de California y Hawái. Los medidores listos para microrredes protegen los parques industriales en la Costa del Golfo propensa a huracanes, justificando el gasto adicional en características de resiliencia. Aunque la base de hogares sigue siendo numéricamente dominante, el crecimiento se inclina hacia los usuarios industriales y comerciales grandes, subrayando un cambio en las prioridades de gasto dentro del mercado de medidores inteligentes de los Estados Unidos.

Por Tecnología de Comunicación: Los Protocolos Celulares Ganan Terreno frente a la Malla RF Heredada

La malla RF mantuvo una participación del 63,84% en 2025, anclada por los despliegues heredados cuando los precios de M2M celular eran elevados. El tamaño del mercado de medidores inteligentes de los Estados Unidos para los puntos finales celulares aumentará rápidamente a medida que la cobertura de NB-IoT y 5G cubra ahora al 94% de la población, eliminando costosos repetidores en zonas escasamente pobladas. El despliegue de medidores celulares crece a una CAGR del 4,86% hasta 2031, la más rápida entre las opciones de conectividad, mientras que la comunicación por línea eléctrica persiste donde las empresas de servicios públicos ya mantienen infraestructura de fibra óptica hacia las subestaciones.

El espectro de 2,5 GHz de T-Mobile acelera la densificación de 5G, reduciendo la latencia para los controles de respuesta a la demanda a menos de 50 milisegundos, un umbral importante para la regulación de frecuencia. La comunicación por línea eléctrica tiene dificultades en los alimentadores subterráneos donde la atenuación de la señal obliga a concentradores adicionales que añaden entre 35 y 50 USD por punto final, empujando a los compradores hacia el celular. Las certificaciones de la Alianza Wi-SUN aumentaron, ofreciendo a las empresas municipales de servicios públicos opciones interoperables que reducen la dependencia de un único proveedor. La asignación de espectro no licenciado de 6 GHz por parte de la Comisión Federal de Comunicaciones amplía las opciones futuras, aunque los chipsets de medidores aún no han comercializado la banda. La marcha hacia el celular subraya un cambio más amplio de las mallas propietarias hacia redes gestionadas por operadores basadas en estándares en el mercado de medidores inteligentes de los Estados Unidos.

Por Componente: Las Plataformas de Software Superan al Hardware a Medida que Aumenta la Demanda de Análisis

El hardware consumió el 62,28% del gasto en 2025, pero la erosión de precios del 4-6% anual comprime los márgenes brutos y desplaza el enfoque de los proveedores hacia las suscripciones de software. Las plataformas de software para la gestión de datos de medidores y análisis registrarán una CAGR del 4,53% hasta 2031, la más rápida entre los componentes, a medida que las empresas de servicios públicos incorporan inteligencia artificial para la predicción de fallos en transformadores y la detección de robos. Los servicios gestionados representaron el 18% de los desembolsos en 2025 porque las empresas de servicios públicos externalizan las operaciones de red y la aplicación de parches de firmware a terceros, mejorando la postura de ciberseguridad.

Los proyectos piloto de aprendizaje automático advirtieron sobre el sobrecalentamiento de transformadores con seis a nueve meses de anticipación, reduciendo los minutos de interrupción hasta en un 19% en los primeros ensayos. Las arquitecturas nativas en la nube dominan las nuevas adquisiciones de sistemas de gestión de datos de medidores, permitiendo el escalado elástico para conjuntos de datos a escala de petabytes. Los proveedores ahora integran análisis en el borde en el firmware, creando diferenciación sin violar el techo del hardware de consumo masivo. Las empresas municipales de servicios públicos más pequeñas, antes excluidas por el precio de los análisis avanzados, adoptan el software como servicio que factura por medidor por mes, reduciendo los umbrales de capital. A medida que los ingresos recurrentes desplazan las ventas únicas de hardware, la combinación de ingresos en el mercado de medidores inteligentes de los Estados Unidos se inclina gradualmente hacia los servicios digitales.

Análisis Geográfico

El mercado de medidores inteligentes de los Estados Unidos se expande de manera desigual entre las regiones, reflejando impulsores de política divergentes, modelos de propiedad de servicios públicos y densidad demográfica. California, Texas y Florida juntos representaron más de un tercio de los envíos anuales en 2025, ya que cada estado combinó la infraestructura de medición avanzada con mandatos de resiliencia o conservación. El Medio Oeste aceleró las instalaciones después de que se aliviaron las restricciones de suministro de semiconductores, permitiendo a las empresas de servicios públicos de propiedad de inversores reanudar los despliegues diferidos. Los estados del Noreste impulsan los medidores de gas y agua inteligentes para reducir las fugas del sistema y cumplir con las regulaciones emergentes sobre metano, diversificando los perfiles de demanda regional.

En el Oeste, las presiones de la sequía intensifican el reemplazo de medidores de agua, mientras que la mitigación de incendios forestales obliga a un monitoreo granular de la red eléctrica. Las empresas de servicios públicos de la Costa del Pacífico utilizan datos de intervalos para coordinar los cortes de energía por seguridad pública, integrando la telemetría de los medidores en los paneles de conciencia situacional. Los estados de la región Montañosa aprovechan las subvenciones federales rurales para superar la economía de la escasa población que antes hacía inviable la infraestructura de malla. Las cooperativas del Sur aprovechan las asociaciones de banda ancha, tendiendo fibra tanto para la infraestructura de retorno como para el acceso a internet rural, transformando la infraestructura de medición avanzada en un motor de inclusión digital.

El envejecido parque de viviendas del Noreste se beneficia de los medidores de gas inteligentes capaces de detectar irregularidades de presión, alineándose con la estricta supervisión de la seguridad de tuberías. Los estados del Atlántico Medio enfatizan la evaluación comparativa energética, impulsando la adopción comercial. En el Medio Oeste, los programas de reducción de picos de invierno dependen de las señales de precios habilitadas por la amplia penetración de medidores. El Sureste se apoya en la infraestructura de medición avanzada para integrar programas de energía solar en tejados y baterías a medida que evolucionan las normas de medición neta. Aunque los vectores de crecimiento regional difieren, colectivamente alimentan una base instalada nacional proyectada para superar los 150 millones de puntos finales para 2031, sosteniendo un crecimiento de dígito medio en el mercado de medidores inteligentes de los Estados Unidos.

Panorama Competitivo

La concentración del mercado sigue siendo moderada: Itron, Landis+Gyr, Aclara, Honeywell y Sensus enviaron un estimado del 68% de las unidades en 2025. Los actores establecidos explotan ventajas de escala, tarifas de datos celulares negociadas y contratos de servicio plurianuales que elevan las barreras de cambio. Los nuevos participantes persiguen brechas en la medición de agua y gas o enfatizan arquitecturas de protocolo abierto que reducen los costos de integración. La integración vertical se aceleró en 2025 a medida que los proveedores de hardware adquirieron proveedores de análisis, buscando flujos de ingresos por suscripción recurrentes.

Los análisis en el borde surgieron como un campo de competencia. Los proveedores integraron el monitoreo de calidad de voltaje y la detección de armónicos directamente en el firmware, reduciendo las necesidades de ancho de banda y permitiendo un aislamiento de fallos más rápido. Las solicitudes de patentes sobre actualizaciones de firmware cifradas y raíces de confianza de hardware subrayan un giro hacia la diferenciación en ciberseguridad. Las asociaciones con operadores celulares permiten conectividad y hardware agrupados a tarifas mensuales predecibles, resonando con las cooperativas que carecen de experiencia en adquisición de telecomunicaciones.

Los especialistas en software se dirigen a las empresas de servicios públicos con flotas de medidores heterogéneas, ofreciendo análisis independientes del medidor que evitan actualizaciones completas. Los compradores municipales valoran la interoperabilidad, impulsando la adopción de plataformas de gestión de datos de medidores de código abierto adaptadas para equipos de tecnología de la información más pequeños. Las oportunidades en espacios en blanco persisten en los módulos de comunicación de actualización que prolongan la vida útil de los medidores de primera generación. La intensidad competitiva aumenta, por lo tanto, pero los actores establecidos retienen participación a través del apalancamiento de la base instalada, asegurando que el mercado de medidores inteligentes de los Estados Unidos continúe mostrando una combinación equilibrada de dinámicas de escala e innovación.

Líderes de la Industria de Medidores Inteligentes de los Estados Unidos

-

Badger Meter Inc.

-

Mueller Systems LLC

-

Diehl Metering US

-

Kamstrup

-

Neptune Technology Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Itron firmó un acuerdo de cinco años con una cooperativa del Medio Oeste para desplegar 420.000 medidores inteligentes NB-IoT combinados con análisis basados en la nube, valorado en aproximadamente 68 millones de USD.

- Diciembre de 2025: Landis+Gyr ganó un contrato de 52 millones de USD con un distrito de agua de California para 310.000 medidores de detección acústica de fugas destinados a reducir el agua no contabilizada en un 12% en tres años.

- Noviembre de 2025: Honeywell y un importante operador celular lanzaron un paquete de precio fijo que combina medidores NB-IoT, conectividad de diez años y operaciones gestionadas para cooperativas rurales en 12 estados.

- Octubre de 2025: Aclara introdujo un medidor eléctrico con monitoreo de calidad de energía en tiempo real conforme a IEEE 1547-2018, dirigido a la integración de energía distribuida.

Alcance del Informe del Mercado de Medidores Inteligentes de los Estados Unidos

El Informe del Mercado de Medidores Inteligentes de los Estados Unidos está segmentado por Tipo (Medidores Eléctricos Inteligentes, Medidores de Gas Inteligentes, Medidores de Agua Inteligentes, Medidores de Calor Inteligentes), Usuario Final (Residencial, Comercial, Industrial, Servicios Públicos), Tecnología de Comunicación (Malla RF, Comunicación por Línea Eléctrica, Celular, Otras Tecnologías) y Componente (Hardware, Software, Servicios). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Unidades).

| Medidores Eléctricos Inteligentes |

| Medidores de Gas Inteligentes |

| Medidores de Agua Inteligentes |

| Medidores de Calor Inteligentes |

| Residencial |

| Comercial |

| Industrial |

| Servicios Públicos |

| Malla RF |

| Comunicación por Línea Eléctrica (PLC) |

| Celular (3G/4G/5G, NB-IoT) |

| Otras Tecnologías (Wi-SUN, Zigbee, LoRa) |

| Hardware (Medidores, Módulos de Comunicación) |

| Software (Gestión de Datos de Medidores, Análisis) |

| Servicios (Despliegue, Servicios Gestionados) |

| Por Tipo | Medidores Eléctricos Inteligentes |

| Medidores de Gas Inteligentes | |

| Medidores de Agua Inteligentes | |

| Medidores de Calor Inteligentes | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Servicios Públicos | |

| Por Tecnología de Comunicación | Malla RF |

| Comunicación por Línea Eléctrica (PLC) | |

| Celular (3G/4G/5G, NB-IoT) | |

| Otras Tecnologías (Wi-SUN, Zigbee, LoRa) | |

| Por Componente | Hardware (Medidores, Módulos de Comunicación) |

| Software (Gestión de Datos de Medidores, Análisis) | |

| Servicios (Despliegue, Servicios Gestionados) |

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de medidores inteligentes de los Estados Unidos en 2025?

El mercado alcanzó 24,87 millones de unidades en 2025 y se prevé que suba a 31,73 millones de unidades para 2031.

¿Qué tipo de medidor está creciendo más rápido en los Estados Unidos?

Se proyecta que los medidores de agua inteligentes avancen a una CAGR del 5,01% hasta 2031 a medida que las ciudades abordan las pérdidas de agua no contabilizada.

¿Por qué los clientes industriales están acelerando la adopción de medidores inteligentes?

Los fabricantes utilizan medidores avanzados para participar en programas de respuesta a la demanda en mercados mayoristas y para integrar energía solar y baterías en el sitio, impulsando una CAGR del 4,95% en el segmento industrial.

¿Cómo están influyendo las redes celulares en la conectividad de los medidores inteligentes?

La cobertura de NB-IoT y 5G ahora alcanza a casi todos los residentes de los Estados Unidos, permitiendo a las empresas de servicios públicos desplegar medidores celulares sin costosos repetidores de malla RF.

¿Cuáles son los principales requisitos de ciberseguridad para los nuevos despliegues de medidores inteligentes?

Las empresas de servicios públicos que reciben fondos federales deben implementar los controles NISTIR 7628 y realizar pruebas de penetración trimestrales bajo NERC CIP-012-1.

¿Qué empresas lideran la cadena de suministro de medidores inteligentes en los Estados Unidos?

Itron, Landis+Gyr, Aclara, Honeywell y Sensus juntos enviaron aproximadamente el 68% de las unidades en 2025.

Última actualización de la página el: