Tamaño y participación del mercado de medidores inteligentes de América del Sur y Central

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

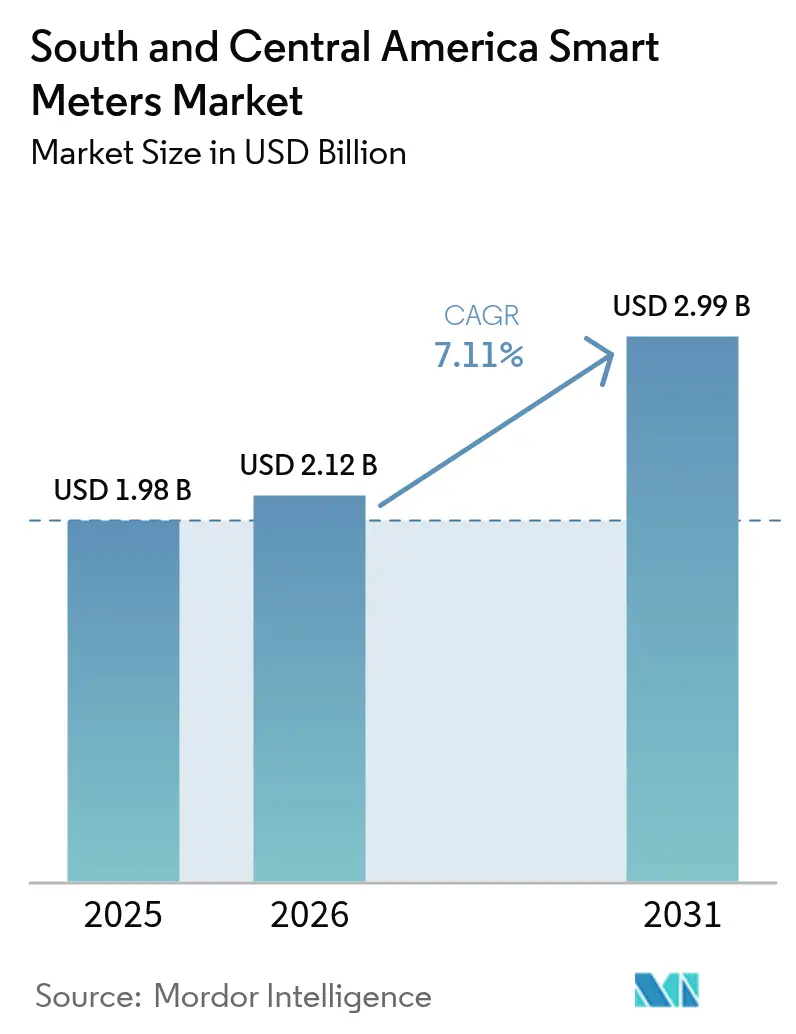

| Tamaño del mercado en el año base (2025) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.11% CAGR |

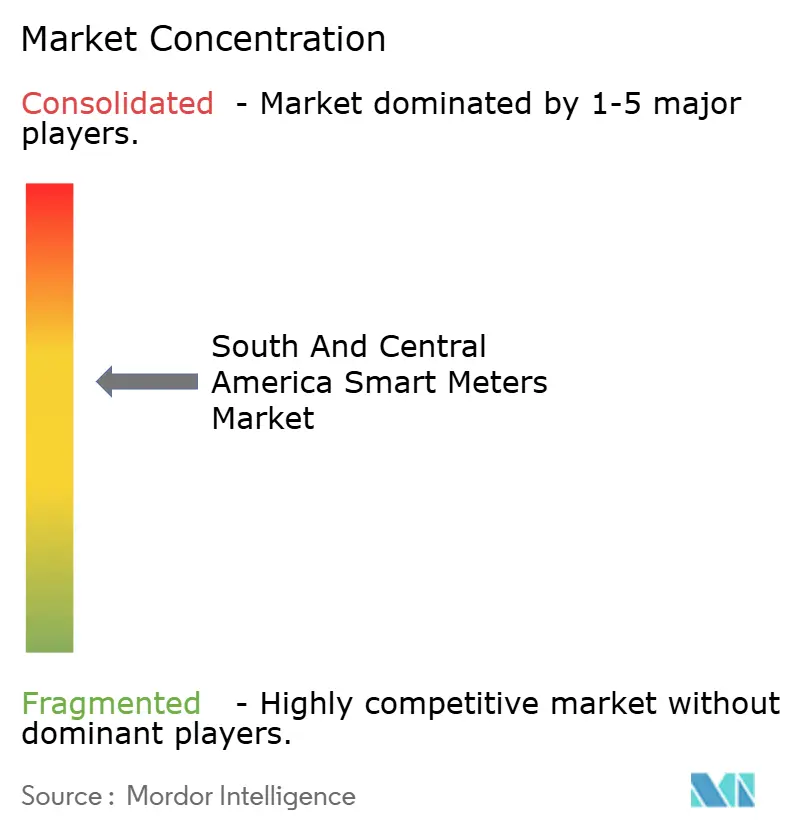

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de medidores inteligentes de América del Sur y Central por Mordor Intelligence

El tamaño del mercado de medidores inteligentes de América del Sur y Central en 2026 se estima en USD 2,12 mil millones, creciendo desde el valor de 2025 de USD 1,98 mil millones con proyecciones para 2031 que muestran USD 2,99 mil millones, creciendo a una CAGR del 7,11% durante 2026-2031. En términos de volumen de envíos, se espera que el mercado crezca de 8,15 millones de unidades en 2025 a 11,67 millones de unidades en 2030, a una CAGR del 7,44% durante el período de pronóstico (2025-2030). La expansión está respaldada por mandatos de digitalización de servicios públicos, una creciente adopción de energía solar en techos y las crecientes inversiones en infraestructura de medición avanzada que reducen los costos de lectura manual y controlan las pérdidas comerciales [1]Banco Interamericano de Desarrollo, "De estructuras a servicios: El camino hacia una mejor infraestructura en América Latina y el Caribe," IADB.org . Las empresas de servicios públicos regionales están priorizando las capacidades de comunicación bidireccional que permiten flujos de energía en ambas direcciones y la facturación por tiempo de uso, un cambio que se alinea con las políticas para integrar recursos energéticos distribuidos y gestionar el estrés hídrico crónico en Chile y Perú [2]Banco Mundial, "Repensando la infraestructura en América Latina y el Caribe," WorldBank.org . La aceleración de los despliegues de LTE-M y NB-IoT por parte de operadores como Movistar Empresas permite a las empresas de servicios públicos aprovechar redes celulares gestionadas en lugar de mantener una red de retorno de malla RF propietaria, lo que reduce los costos de conectividad a lo largo de la vida útil. Los pilotos paralelos de hidrógeno verde en Argentina y Chile están generando demanda de medidores de gas compatibles con hidrógeno, expandiendo el mercado de medidores inteligentes hacia dominios adyacentes de medición de combustible. Por último, los consejos de administración de las empresas de servicios públicos están ampliando los presupuestos de certificación de ciberseguridad para proteger las plataformas de gestión de infraestructura de medición avanzada (AMI, por sus siglas en inglés) contra manipulaciones que podrían exponer datos confidenciales de clientes o interrumpir las operaciones de facturación [3]MDPI, "Encuesta sobre IoT para países en desarrollo: Análisis del rendimiento de redes LoRaWAN y NB-IoT celular," MDPI.com.

Conclusiones clave del informe

- Por tipo de medidor, los medidores inteligentes de electricidad captaron el 63,65% de la participación del mercado de medidores inteligentes en 2025; los medidores inteligentes de agua avanzan a una CAGR del 9,22% hasta 2031.

- Por tecnología de comunicación, la malla RF representó el 47,88% del tamaño del mercado de medidores inteligentes en 2025, mientras que se prevé que el IoT celular se expanda a una CAGR del 10,75% entre 2026 y 2031.

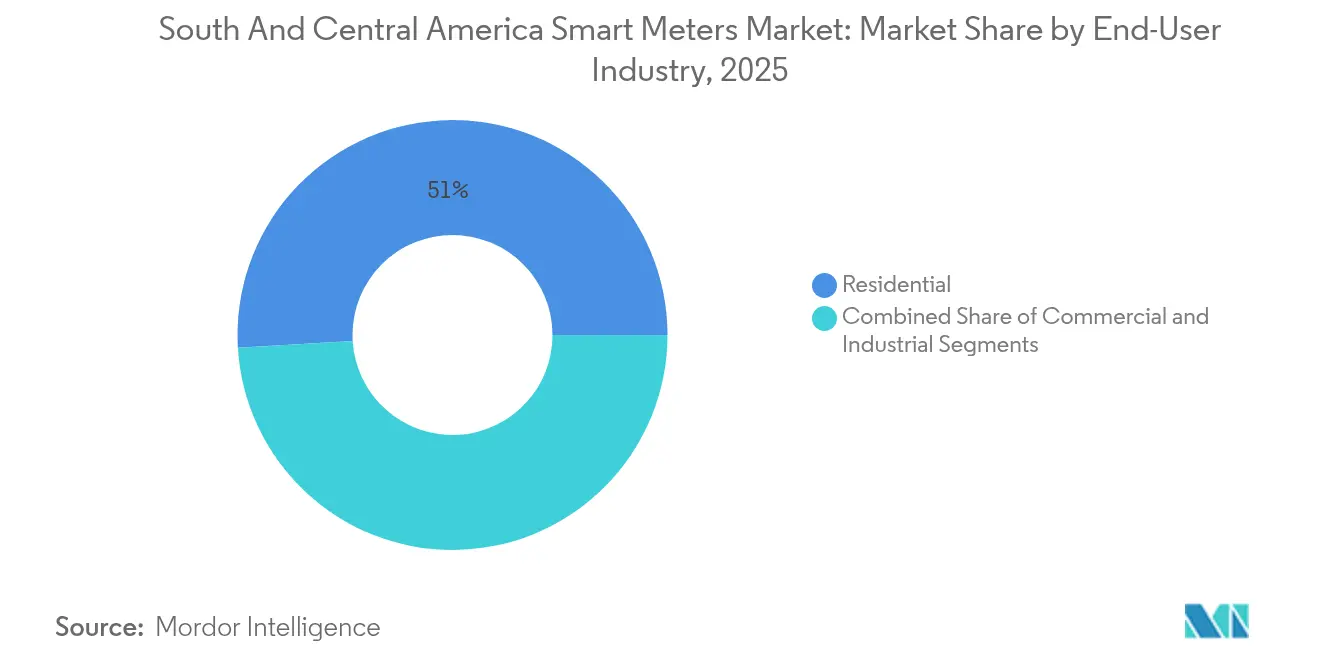

- Por industria de usuarios finales, el segmento residencial representó el 50,95% del tamaño del mercado de medidores inteligentes en 2025; el segmento industrial crece a una CAGR del 10,48% hasta 2031.

- Por país, Brasil representó el 37,95% de la participación del mercado de medidores inteligentes en 2025; Colombia está en camino de registrar la CAGR más rápida del 12,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de medidores inteligentes de América del Sur y Central

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Cronología del impacto |

|---|---|---|---|

| Crecientes inversiones en proyectos de redes inteligentes con capacidad AMI | +1.1% | Brasil, Argentina, Chile, Colombia | Mediano plazo (2-4 años) |

| Mandatos nacionales de medición neta y programas de tarifas dinámicas | +0.9% | Brasil, Chile, Argentina | Corto plazo (≤ 2 años) |

| Migración de medidores electromecánicos a medidores inteligentes de prepago en áreas de bajos ingresos | +0.6% | Brasil, Colombia, Perú | Largo plazo (≥ 4 años) |

| Impulso de las empresas de servicios públicos para reducir las pérdidas no técnicas | +0.8% | Enfoque regional en Brasil, Colombia | Mediano plazo (2-4 años) |

| Pilotos de hidrógeno verde que crean demanda de medidores de gas avanzados | +0.5% | Chile, Argentina, Brasil | Largo plazo (≥ 4 años) |

| Análisis de fugas en tiempo real en regiones propensas a la sequía que impulsan los despliegues de agua inteligente | +0.5% | Chile, Perú, noreste de Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes inversiones en proyectos de redes inteligentes con capacidad AMI

Las empresas de servicios públicos están acelerando el gasto de capital en plataformas modernas de AMI para retirar los medidores electromecánicos, automatizar la gestión de interrupciones y soportar flujos de energía bidireccionales. Copel de Brasil desplegó 500.000 medidores inteligentes en 2024, reportando una reducción del 20% en los desplazamientos de vehículos de servicio y una disminución medible en las pérdidas técnicas en horas punta. Las empresas de distribución colombianas y chilenas están combinando AMI con automatización de alimentadores para maximizar los retornos de la digitalización de redes. El apoyo financiero del Banco Interamericano de Desarrollo alivia las cargas de deuda en entornos de altas tasas de interés, lo que permite a las empresas de servicios públicos distribuir el gasto de capital en plazos más largos. La conectividad NB-IoT celular está ganando terreno porque aprovecha las torres existentes, evitando las obras civiles iniciales asociadas a los repetidores de malla RF en lo alto de los postes. En conjunto, estos movimientos amplían el mercado de medidores inteligentes al adelantar las decisiones de adquisición que anteriormente dependían de los ciclos de revisión tarifaria.

Mandatos nacionales de medición neta y programas de tarifas dinámicas

La ANEEL de Brasil ahora obliga a instalar medidores inteligentes para todo prosumidor con más de 75 kW de energía solar en techo, una norma replicada por el ENRE en Argentina para los recursos distribuidos autogestionados. El régimen de tarifas por tiempo de uso de Chile exige además datos en intervalos de 15 minutos para facturar a los consumidores de manera justa bajo precios dinámicos. Estas normas obligan a las empresas de servicios públicos a reemplazar los dispositivos AMR heredados por unidades AMI capaces de registrar los flujos de energía de importación y exportación en tiempo real. El cambio de diseño amplía el mercado de medidores inteligentes porque las instalaciones no pueden aplazarse hasta que los activos lleguen al final de su vida útil; son requisitos legales previos para la interconexión a la red. A medida que se incorporan nuevas instalaciones solares en techos, las actualizaciones de medidores ocurren de forma simultánea, creando un ciclo de demanda que apoya la localización de componentes y la generación de empleo en las fábricas nacionales de medidores.

Migración de medidores electromecánicos a medidores inteligentes de prepago en áreas de bajos ingresos

Los programas de tarifas sociales del gobierno en Brasil y los despliegues de prepago en los barrios de estrato 1-2 de Colombia están impulsando un cambio generalizado de medidores de crédito a dispositivos inteligentes de prepago que muestran alertas de consumo en tiempo real en pantallas dentro del hogar. El modelo de prepago reduce las cancelaciones de deuda y permite a las empresas de servicios públicos ajustar con precisión los pagos de subsidios midiendo el uso real en kilovatios en lugar de depender de estimaciones mensuales. Los módulos LTE-M celulares dominan estos despliegues porque la red de retorno de malla RF es escasa en los asentamientos informales. A largo plazo, los medidores inteligentes de prepago fomentan la disciplina en el pago de facturas, lo que reduce la presión sobre el capital de trabajo de las empresas de servicios públicos y amplía la base instalada que alimenta futuros programas de análisis y respuesta a la demanda.

Impulso de las empresas de servicios públicos para reducir las pérdidas no técnicas

Las pérdidas comerciales por robo y derivaciones superan el 15% de la energía despachada en algunas redes sudamericanas. Los medidores inteligentes equipados con sensores de manipulación generan alertas de excepción que activan inspecciones en campo en horas, en lugar de semanas. Estudios brasileños muestran una reducción del 8-12% en pérdidas tras los despliegues de AMI que superponen algoritmos de detección de robo sobre perfiles de carga de alta resolución. La reducción del robo mejora las métricas crediticias de las empresas de servicios públicos, lo que les permite refinanciar deuda a corto plazo a plazos más largos, liberando así espacio en el balance para fases adicionales de AMI. El retorno probado de la inversión refuerza la confianza de los directivos y sostiene el ciclo de compras plurianual que sustenta el mercado regional de medidores inteligentes.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Cronología del impacto |

|---|---|---|---|

| Elevado CAPEX inicial y largos períodos de recuperación de la inversión | -1.4% | Regional, especialmente en las empresas de servicios públicos más pequeñas | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en los sistemas de gestión de AMI heredados | -0.9% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Cobertura irregular de IoT celular fuera de las ciudades de primer nivel | -0.6% | Áreas rurales en toda la región | Largo plazo (≥ 4 años) |

| Retrasos en la asignación de espectro para la red de retorno PLC/malla RF | -0.5% | Colombia, Argentina, Perú | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX inicial y largos períodos de recuperación de la inversión

Una actualización completa de AMI puede costar entre USD 150 y 300 por medidor, lo que supone a las empresas de servicios públicos presupuestos de programa de nueve cifras que agotan la capacidad de deuda interna. La volatilidad cambiaria amplifica aún más el riesgo de costos porque la mayoría de los componentes electrónicos se adquieren en USD pero se facturan en pesos o reales locales. Los distribuidores municipales más pequeños se muestran reacios a proceder a menos que los reguladores otorguen una recuperación acelerada de costos en los planes tarifarios, lo que retrasa la penetración en las ciudades secundarias. Los bancos de desarrollo ofrecen préstamos concesionales, pero los hitos de desembolso a veces chocan con los ciclos electorales políticos que paralizan las aprobaciones de los consejos de administración. El retraso resultante modera el crecimiento a corto plazo del mercado de medidores inteligentes, aunque el caso de negocio a largo plazo se mantiene intacto.

Vulnerabilidades de ciberseguridad en los sistemas de gestión de AMI heredados

El software de gestión de AMI de primera generación a menudo carece de gestión segura de claves y actualizaciones de firmware cifradas por vía inalámbrica, lo que expone a las empresas de servicios públicos a amenazas de ransomware o exfiltración de datos. Tras un incidente cibernético en 2024 que interrumpió brevemente la facturación en Argentina, los reguladores exigen ahora el cumplimiento de la norma ISO 27001 y pruebas de penetración periódicas antes de que las empresas de servicios públicos aprueben nuevos lotes de medidores. Los proveedores deben reforzar el firmware de los dispositivos finales y adaptar las líneas de fabricación para inyectar claves únicas a escala, lo que incrementa los costos y prolonga los tiempos de certificación. Las mayores obligaciones de seguridad ralentizan los calendarios de despliegue, reduciendo el crecimiento del mercado de medidores inteligentes durante los próximos dos a cuatro años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de medidor: Dominio de la electricidad en medio de la aceleración del agua

Los medidores inteligentes de electricidad representaron una participación del 63,65% del mercado de medidores inteligentes en 2025, mientras que los medidores inteligentes de agua registraron la perspectiva de CAGR más alta del 9,22% hasta 2031. El segmento de electricidad se beneficia de una década de experiencia en AMR que simplifica las especificaciones de adquisición y la capacitación de los instaladores. Las empresas de servicios públicos aprovechan el análisis de caídas de tensión y las alarmas de desequilibrio de fases para reducir las pérdidas técnicas y mejorar los informes de calidad de la energía ante los reguladores. Las empresas de servicios de agua, especialmente en Chile y Perú, afectados por la sequía, están acelerando la instalación de medidores ultrasónicos equipados con módulos acústicos de detección de fugas que detectan inmediatamente roturas y conexiones ilegales. Dado que esas empresas facturan en pesos locales pero adquieren electrónica en USD, los proveedores de medidores ubican cada vez más las plantas de ensamblaje dentro de las zonas del Mercosur para cubrirse ante las fluctuaciones cambiarias. Los medidores inteligentes de gas constituyen una porción incipiente del tamaño del mercado de medidores inteligentes, pero las variantes compatibles con hidrógeno ya aparecen en microrredes piloto que sirven a clústeres industriales en la provincia de Río Negro, Argentina.

La madurez del segmento de electricidad ancla los ingresos de los proveedores, pero los ciclos de sustitución de hardware cada 10-12 años abren espacio para actualizaciones de valor añadido como la detección de anomalías mediante inteligencia artificial en el borde y las actualizaciones de tablas tarifarias por vía inalámbrica. En el ámbito del agua, el análisis de fugas reduce el agua no facturada del 45% al 30%, liberando efectivo operativo que financia los contratos de medidor como servicio. Aunque las redes de gas permanecen limitadas fuera de Argentina y Brasil, los clientes industriales que enfrentan presión ESG exigen una medición transparente del flujo de hidrógeno, lo que atrae a proveedores especializados y lleva a los organismos de normalización a definir protocolos de medición de hidrógeno. Estas tendencias combinadas refuerzan la creciente amplitud del mercado general de medidores inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tecnología de comunicación: El liderazgo de la malla RF desafiado por el crecimiento celular

La malla RF representó el 47,88% del tamaño del mercado de medidores inteligentes en 2025, pero los nodos NB-IoT y LTE-M agregan una CAGR del 10,75% hasta 2031. La malla favorece las redes urbanas densas donde las alturas de los postes y la densidad de los medidores garantizan enlaces en línea de visión directa. Las empresas de servicios públicos conservan el control total de las tablas de enrutamiento, una característica muy valorada para los mensajes de restauración de misión crítica. La conectividad celular elimina la necesidad de equipos de mantenimiento de enrutadores y extiende el alcance hacia las zonas semirrurales que carecen de espectro con licencia para la red de retorno de malla. El PLC sigue siendo limitado debido a la corrosión de los conductores y la atenuación de la señal en los alimentadores sobrecargados de la zona minera de Perú, lo que lleva a los reguladores a no dar prioridad a los pilotos de PLC.

La convergencia de la malla RF y NB-IoT está surgiendo en arquitecturas híbridas en las que los medidores seleccionan automáticamente la mejor ruta hacia el sistema de gestión, garantizando la resiliencia durante las interrupciones celulares o los fallos de los nodos de malla. Estas topologías flexibles elevan el tiempo de actividad general de la solución al 99,8%, una métrica que ahora figura en muchos acuerdos de nivel de servicio de las empresas de servicios públicos. Los proveedores de módulos están integrando elementos seguros que almacenan credenciales tanto para la malla como para las pilas celulares, agilizando la logística. A medida que los operadores amplían la cobertura de 700 MHz, la base incremental direccionable para los servicios celulares eleva el techo de crecimiento del mercado de medidores inteligentes, al tiempo que permite a las empresas de servicios públicos adaptar las opciones de comunicación según la geografía y la densidad de población.

Por industria de usuarios finales: Base residencial con impulso industrial

La categoría residencial representó el 50,95% de las instalaciones en 2025, respaldada por programas de tarifas sociales que requieren registros precisos de consumo para la focalización de subsidios. Los factores de forma estandarizados de los medidores permiten la adquisición masiva, y la instalación de conectar y usar reduce los costos en horas-persona. Las propiedades comerciales, sin embargo, enfrentan complejos niveles tarifarios que requieren transformadores de corriente de clase 320 y registro de múltiples cargas, lo que ralentiza la sustitución generalizada. La demanda industrial crece a una CAGR del 10,48% a medida que los mineros y los grandes fabricantes buscan la certificación de gestión energética ISO 50001 para satisfacer los criterios ESG de los inversores. Los medidores industriales capturan curvas de carga en fracciones de segundo que alimentan algoritmos de mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado y los períodos de recuperación a menos de tres años.

En los barrios de bajos ingresos, los medidores de prepago garantizan los ingresos al desconectarse automáticamente cuando el saldo llega a cero, lo que a su vez reduce la morosidad y libera flujo de caja para que las empresas de servicios públicos reinviertan en el refuerzo de la red. Por el contrario, los medidores industriales tienen precios de venta promedio tres veces superiores a los de las unidades residenciales, lo que sostiene los márgenes brutos de los proveedores necesarios para subvencionar la I+D en la medición de hidrógeno. De cara al futuro, los edificios comerciales experimentarán un aumento moderado a medida que las revisiones de los códigos de construcción en Colombia obliguen a declarar la intensidad energética, lo que impulsará a los propietarios a cambiar a submedidores inteligentes capaces de aislar el consumo de los sistemas de climatización. Estos patrones superpuestos en todos los sectores profundizan la resiliencia del mercado de medidores inteligentes frente a los shocks macroeconómicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Brasil generó el 37,95% de los ingresos del mercado de medidores inteligentes en 2025, aprovechando las normas pro-digitalización de la ANEEL que obligan el despliegue de AMI para clientes de alta carga y generadores distribuidos. Empresas de servicios públicos como Elektro y Copel habitualmente combinan las licitaciones de medidores con la automatización de alimentadores, extendiendo efectivamente el gasto de capital en AMI en múltiples clases de activos para alcanzar los umbrales de tasa interna de retorno. Las líneas de bancos de desarrollo denominadas en USD reducen aún más los diferenciales de financiamiento, acelerando la velocidad de despliegue. Las exenciones a la importación de semiconductores de Brasil también reducen el costo de los materiales, lo que permite a los proveedores de medidores alcanzar los objetivos de contenido local sin elevar los precios.

Se proyecta que Colombia registre una CAGR del 12,38% hasta 2031, la más rápida de la región. El gobierno subastó espectro de 700 MHz para NB-IoT en 2024, tras lo cual las empresas de servicios públicos firmaron rápidamente contratos de conectividad gestionada que reducen los costos de mantenimiento en campo en comparación con los repetidores de malla montados en postes de concreto. La expansión del metro de Bogotá también incorpora monitoreo de energía en tiempo real, lo que requiere medidores avanzados en las subestaciones de tracción. Argentina y Chile mantienen una adopción sostenida anclada en la integración de energías renovables y la escasez aguda de agua, respectivamente; ambos gobiernos codifican la facturación por tiempo de uso que obliga a la medición por intervalos. Las fluctuaciones cambiarias en Argentina siguen siendo un lastre, pero la hoja de ruta del hidrógeno verde ayuda a justificar los pilotos de medidores de gas compatibles con hidrógeno financiados por organismos multilaterales.

El "Resto de América del Sur y Central", que abarca Perú, Uruguay, Panamá y otros, muestra trayectorias diversas pero positivas. Las empresas de servicios de agua urbanas de Perú se enfrentan a un 40% de agua no facturada y, por lo tanto, priorizan los medidores ultrasónicos con sensores acústicos integrados que localizan las fugas con una precisión de ±5 pies. El estatus de bonos con grado de inversión de Uruguay atrae a operadores privados dispuestos a firmar concesiones basadas en el rendimiento que combinan la reducción de fugas con el despliegue de medidores inteligentes. La expansión del canal de Panamá aumentó la carga industrial nacional, lo que llevó al operador de la red a adoptar AMI para el equilibrio de alimentadores. Estas diversas prioridades nacionales sustentan una perspectiva de múltiples velocidades pero ampliamente ascendente para el mercado de medidores inteligentes.

Panorama regulatorio

Brasil está reforzando el marco de políticas para la medición inteligente mediante normas federales y estandarización técnica liderada por el regulador. El Ministerio de Minas y Energía (MME) emitió la Portaria Normativa No. 126/2026, que exige a las distribuidoras de electricidad implementar sistemas adicionales de medición inteligente que cubran al menos el 2% de las unidades de consumo por año durante 24 meses, con vigencia a partir de marzo de 2026, y las empresas de servicios públicos deberán posteriormente respaldar decisiones de más largo plazo con presentaciones estructuradas de análisis costo-beneficio ante ANEEL. ANEEL también abrió una nueva fase de consulta pública en 2026 para consolidar los requisitos mínimos de medición inteligente de baja tensión, incluidos elementos relacionados con el acceso de los consumidores a los datos, lo que orienta las adquisiciones hacia medidores y plataformas head-end interoperables.

En toda la región, las normas están convergiendo en torno a la metrología, la certificación de comunicaciones, la interoperabilidad y la ciberseguridad, aunque con distintas velocidades de adopción a nivel país. Colombia mantiene la orientación técnica y operativa para AMI mediante la CREG 101/2022, que incluye requisitos de interoperabilidad y ciberseguridad que moldean las especificaciones de las empresas de servicios públicos y la calificación de proveedores. Argentina actualizó los requisitos metrológicos para medidores de electricidad de CA mediante la Resolución 165/25 de la Secretaría de Industria y Comercio en 2025, mientras que Chile continúa con una postura de despliegue voluntario tras la reversión en 2019 de las políticas de reemplazo obligatorio, dejando las decisiones de implementación más orientadas por las distribuidoras y las licitaciones que impuestas por el regulador.

Análisis de la cadena de valor

La cadena de valor abarca a los proveedores de componentes de medidores (circuitos integrados de medición, elementos seguros y módulos de comunicación para malla RF y celular NB-IoT/LTE-M), fabricantes de equipos originales (OEM) y ensambladores de medidores, proveedores de comunicaciones y proveedores de software AMI (head-end y gestión de datos de medición). También incluye a los integradores de sistemas y a las empresas de servicios públicos propietarias de la instalación y las operaciones. En Brasil, las capas de cumplimiento, como los requisitos metrológicos de INMETRO y la certificación de conectividad de ANATEL, añaden pasos de pruebas y documentación que influyen en la selección de componentes y en los flujos de fabricación, mientras que las adquisiciones de las empresas de servicios públicos combinan cada vez más hardware, conectividad y software dentro de programas AMI alineados con las directrices nacionales de digitalización. Los operadores celulares y sus divisiones empresariales pasan a formar parte de la cadena de entrega cuando las empresas de servicios públicos optan por conectividad gestionada NB-IoT/LTE-M en lugar de un backhaul de malla RF propio.

La ejecución en el eslabón final depende de los servicios de campo (instalación, puesta en marcha, protección contra manipulación y mantenimiento), las operaciones de plataformas de datos (integración de facturación, flujos de trabajo de interrupciones y análisis) y controles de ciberseguridad continuos, que se han convertido en criterios de aceptación explícitos tras el escrutinio regional de las debilidades de los sistemas head-end AMI heredados. Las estrategias de los proveedores enfatizan la localización y las alianzas para reducir la exposición al tipo de cambio y cumplir con las expectativas de las adquisiciones públicas, mientras que los despliegues multiservicios amplían el mercado más allá de la electricidad hacia empresas de agua y proveedores municipales. La cadena se ejemplifica con Landis+Gyr apoyando a Amazonas Energia con AMI y su plataforma Gridstream en Brasil, junto con programas de mayor escala como las iniciativas de medición inteligente de agua vinculadas a Sabesp, que incorporan a fabricantes de medidores, conectividad IoT y proveedores de análisis.

Panorama competitivo

El mercado regional de medidores inteligentes está moderadamente concentrado. Landis+Gyr, Itron y Kamstrup captaron conjuntamente una participación significativa de los ingresos en 2024, aprovechando las asociaciones locales y las ofertas llave en mano para múltiples empresas de servicios públicos. Landis+Gyr crece a través de contratos de medidor como servicio que convierten el gasto de capital en gasto operativo, un modelo atractivo para los distribuidores con limitaciones de liquidez. El contrato de 1,5 millones de medidores de Itron con LUMA Energy en Puerto Rico demuestra capacidad de entrega en entornos desafiantes tras tormentas, una credencial ventajosa al licitar en el litoral de Brasil. Kamstrup inauguró una planta de 150.000 pies cuadrados en Georgia en 2024, reduciendo los plazos de entrega a América del Sur a menos de cuatro semanas y calificando para las exenciones arancelarias del Mercosur.

Los proveedores europeos de segundo nivel como Elster y Hexing buscan empresas conjuntas regionales que localicen el ensamblaje y desbloqueen las reservas de contratación pública, reservando el 30% del contenido para los fabricantes nacionales. Las empresas chinas mantienen posiciones en proyectos de agua sensibles al precio, pero enfrentan obstáculos de cumplimiento de ciberseguridad a medida que los reguladores aplican las normas ISO 27001 e IEC 62443. La diferenciación del ecosistema está pasando del hardware de medidores a los análisis en la nube; los proveedores integran la desagregación de carga basada en inteligencia artificial que identifica la minería criptográfica clandestina, una forma emergente de robo en la Argentina urbana. Las asociaciones con módulos celulares son fundamentales: u-blox y Quectel codiseñan placas NB-IoT con los fabricantes de equipos originales de medidores, garantizando actualizaciones certificadas por vía inalámbrica alineadas con los ciclos de firmware de los operadores.

Los servicios están ganando una participación del valor total del contrato. Las empresas de servicios públicos firman contratos de conectividad gestionada a diez años que incluyen la gestión del ciclo de vida de la SIM, la aplicación de parches de ciberseguridad y las actualizaciones de tablas tarifarias. Estos ingresos recurrentes estabilizan los flujos de caja de los proveedores, reduciendo la dependencia de los márgenes puntuales de hardware. Los mandatos de cumplimiento de normas de privacidad similares al RGPD en Brasil también fidelizan a los proveedores establecidos que pueden demostrar residencia de datos y auditorías de cifrado, elevando las barreras de entrada para los nuevos aspirantes. En general, la rivalidad entre proveedores gira en torno al valor llave en mano más que al precio inicial más bajo, amortiguando la erosión de precios y contribuyendo a mantener márgenes operativos saludables en el mercado de medidores inteligentes.

Líderes de la industria de medidores inteligentes de América del Sur y Central

Landis+Gyr Group AG

Itron Inc.

Honeywell International Inc.(Elster)

Kamstrup A/S

Sensus (Xylem Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La digitalización obligatoria y respaldada por directrices de las empresas de servicios públicos crea un espacio de oportunidad a corto plazo en la ejecución de los despliegues, en particular donde los programas de medición deben pasar de pilotos a modelos repetibles de instalación y operación de datos. Brasil es el ancla clave: la Portaria Normativa No. 126/2026 del MME establece obligaciones de despliegue por etapas a partir de marzo de 2026, y la consulta de ANEEL en 2026 sobre los requisitos de medición inteligente de baja tensión eleva la funcionalidad mínima y el acceso de los consumidores a los datos. En conjunto, estos pasos respaldan la demanda de medidores certificados, herramientas de interoperabilidad y plataformas head-end, favoreciendo a los proveedores e integradores capaces de ofrecer programas AMI de extremo a extremo (medidores, comunicaciones, MDM y ciberseguridad) y documentar el cumplimiento frente a los regímenes brasileños de metrología y certificación de conectividad.

La medición de agua es una segunda área de oportunidad de gran visibilidad, respaldada por las necesidades de reducción de agua no facturada y grandes programas municipales de reemplazo. Sabesp anunció un gran proyecto de medición de agua IoT en febrero de 2026 (R$3.8 mil millones) para reemplazar 4.4 millones de medidores en São Paulo y São José dos Campos, lo que apunta a una demanda de conectividad gestionada, capacidad de instalación a escala y análisis de fugas que traducen los datos en intervenciones operativas. La actividad de licitaciones también señala una expansión de las adquisiciones, como la apertura prevista de la licitación AMI de Epec en Córdoba, Argentina (dirigida a 200.000 clientes), lo que crea oportunidades para proveedores con modelos de entrega favorables a la financiación, como el medidor como servicio y los despliegues por fases, y para plataformas calificadas en ciberseguridad que reducen el riesgo de las empresas de servicios públicos durante las aprobaciones de adquisición y las pruebas de aceptación.

Desarrollos recientes del sector

- Junio de 2026: Epec, en Córdoba, Argentina, programó la apertura de la licitación para un contrato de infraestructura de medición avanzada dirigido a 200.000 clientes. La estructura de la licitación señala un cambio de proyectos piloto a adquisiciones a escala de servicios públicos y amplía el alcance abordable para ofertas AMI integradas que combinan medidores, comunicaciones y software head-end.

- Febrero de 2026: Landis+Gyr firmó un acuerdo de colaboración con ADELAT para promover la medición avanzada y la modernización de las redes de distribución en toda América Latina. La colaboración fortalece la coordinación de comercialización con una asociación regional de empresas de servicios públicos y respalda una adopción más amplia de enfoques AMI interoperables alineados con los requisitos regulatorios emergentes.

- Diciembre de 2024: LUMA Energy seleccionó a Itron para un despliegue de 1.5 millones de medidores inteligentes en Puerto Rico, que incluye análisis de red para la localización de fallas y la optimización de la restauración. La adjudicación refuerza la demanda de capacidades de entrega AMI de pila completa por parte de los proveedores y destaca el papel del análisis como diferenciador más allá del hardware de medición.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los productos de medición inteligente utilizados por las empresas de servicios públicos y los usuarios finales en América del Sur y Central, incluidos los medidores inteligentes de electricidad, agua y gas, junto con los componentes de comunicación y de sistemas de medición de soporte necesarios para el despliegue.

Exclusiones del alcance: se excluyen los medidores básicos (no inteligentes), las construcciones de redes de telecomunicaciones independientes no vinculadas a la medición, y los equipos de automatización de red más amplios fuera del ámbito de la medición.

Descripción general de la segmentación

- Por tipo de medidor

- Medidores inteligentes de electricidad

- Medidores inteligentes de agua

- Medidores inteligentes de gas

- Por tecnología de comunicación

- Malla RF

- PLC

- IoT celular (NB-IoT, LTE-M)

- Por industria de usuarios finales

- Residencial

- Comercial

- Industrial

- Por país

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur y Central

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el conjunto de demanda en toda América del Sur y Central y luego recopilando señales públicas repetibles que explican la velocidad de despliegue de los medidores. Nos basamos en fuentes oficiales y no restringidas por pago, como reguladores nacionales de energía y organismos estadísticos, publicaciones de empresas de servicios públicos y operadores del mercado eléctrico, portales de aduanas y comercio para patrones de importación, y organismos de normalización que definen los requisitos de medición y comunicación.

Para mantener el modelo realista, revisamos licitaciones de empresas de servicios públicos, presentaciones a inversores, informes anuales y anuncios de proyectos que describen programas AMI, ciclos de reemplazo y calendarios de adquisición. En algunos casos, se utilizan suscripciones de pago para datos financieros y noticias corporativas, patentes y lecturas de importación y exportación a nivel de envíos para verificar la exposición corporativa y la dirección tecnológica, sin permitir que ningún conjunto de datos único determine la cifra final. Estas fuentes documentales no son exhaustivas, y se consultaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el modelo documental mediante entrevistas y encuestas breves con equipos de adquisiciones de empresas de servicios públicos, gerentes de programas de medición, socios de canal y especialistas técnicos involucrados en la instalación y la gestión de datos. Debido a que la adopción varía según el país y la preparación de las empresas de servicios públicos, validamos los supuestos en mercados grandes y sistemas más pequeños, y luego ajustamos los precios, la combinación y el calendario de despliegue cuando la retroalimentación indica una realidad distinta sobre el terreno.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos de nivel C: 17% | Asia-Pacífico: 49% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 34% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 49% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una reconstrucción descendente del conjunto de demanda que comienza a partir del número de conexiones de servicio y los despliegues de medición planificados por las empresas de servicios públicos, que luego se traduce en instalaciones y reemplazos anuales. Una vez formados esos volúmenes, se convierten en valor utilizando precios de venta promedio relevantes para la región que reflejan la combinación de tipos de medidores (eléctrico, agua, gas), la adopción de AMI frente a AMR y la agrupación típica de proyectos.

Para mantener los totales fundamentados, se utilizan aproximaciones ascendentes selectivas como verificaciones cruzadas, como la exposición de ingresos de los proveedores a la región, los valores de adjudicación de licitaciones y los puntos de precio muestreados discutidos por instaladores e integradores de sistemas. Cuando un país tiene visibilidad pública limitada, las brechas se manejan mediante indicadores proxy como la electrificación y los programas de reducción de pérdidas de red, la densidad de clientes urbanos y el ritmo de despliegue observado en mercados similares, y luego se corrigen mediante la retroalimentación de expertos.

La previsión se realiza mediante análisis de escenarios respaldado por indicadores de ciclo corto, ya que los cambios de política y los calendarios de licitación pueden desplazar los despliegues uno o dos años. Los insumos que se monitorean incluyen las carteras de licitaciones de medidores inteligentes, los planes de gasto de capital de las empresas de servicios públicos, los supuestos del ciclo de reemplazo, el calendario de inflación y conversión de moneda, y el cambio esperado en la combinación de medidores a medida que los nuevos programas AMI se expanden más allá de los pilotos.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados se triangulan frente a señales independientes, incluidos los anuncios de despliegue a nivel de país, los volúmenes de licitación y el gasto implícito en medidores por conexión, de modo que el valor final del mercado se mantenga alineado con la capacidad de despliegue práctica. Se realizan verificaciones de varianza para detectar saltos de precios inusuales, cambios repentinos en la combinación y totales por país que no coinciden con la escala conocida del programa, y esas alertas se revisan en una segunda pasada del analista.

Si una discrepancia sigue siendo significativa, volvemos a contactar a los encuestados pertinentes para confirmar si el motivo es un cambio de calendario, una diferencia de alcance o un cambio de precios. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando licitaciones importantes, cambios regulatorios o eventos macroeconómicos alteran significativamente las perspectivas. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de medidores inteligentes de América del Sur y Central de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para medidores inteligentes en América del Sur y Central pueden parecer muy distantes entre sí, incluso cuando describen dispositivos similares, porque los insumos se basan en calendarios de despliegue diferentes y en supuestos distintos de precios y moneda. La brecha se observa con mayor frecuencia cuando una estimación sigue un enfoque de tipo base instalada y otra sigue un enfoque de gasto de despliegue anual.

Los valores de adjudicación de licitaciones, los objetivos de despliegue de las empresas de servicios públicos y las verificaciones de la combinación de tipos de medidores son la evidencia que mantiene la estimación de Mordor Intelligence para 2025 vinculada a la trayectoria real de gasto anual en medidores inteligentes de electricidad, agua y gas en la región. Las diferencias suelen provenir de cómo se tratan los servicios AMI, si el precio se modela como un ASP regional combinado o como una combinación por país, y si el año se informa en dólares constantes o se convierte utilizando tipos de cambio del año en curso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.98 mil millones de USD (2025) | |

| Revista Comercial A | 0.89 mil millones de USD (2024) | Utiliza un año base anterior y parece enfatizar los envíos de dispositivos y el crecimiento de la penetración, lo que puede subestimar los paquetes de proyectos donde las comunicaciones y los servicios de despliegue se incluyen en el precio del programa. |

| Consultora Global B | 2.28 mil millones de USD (2025) | Utiliza un alcance más amplio para América Latina y una progresión de ASP combinado más alta, lo que puede elevar el total cuando se aplican mercados más grandes y supuestos de traslado de precios más rápidos a la combinación regional. |

En conjunto, la dispersión se explica principalmente por los límites geográficos, lo que se incluye más allá del hardware del medidor y el calendario utilizado para la moneda y los precios. Al anclar el modelo a las señales de despliegue y licitación, y luego validar los precios y la combinación mediante entrevistas, la estimación se mantiene trazable a pasos claros que pueden repetirse y revisarse.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de medidores inteligentes en América del Sur y Central?

El mercado está valorado en USD 2,12 mil millones en 2026 y se prevé que alcance USD 2,99 mil millones en 2031.

¿Qué CAGR se proyecta para los medidores inteligentes de agua en la región?

Se espera que los medidores inteligentes de agua crezcan a una CAGR del 9,22% hasta 2031, la más rápida entre todos los tipos de medidores.

¿Qué tecnología de comunicación está añadiendo más nuevas conexiones?

El IoT celular, en particular NB-IoT y LTE-M, se está expandiendo a una CAGR del 10,75% a medida que los operadores amplían la cobertura en zonas urbanas y semirrurales.

¿Por qué Colombia es el mercado nacional de más rápido crecimiento?

Las asignaciones de espectro gubernamentales para NB-IoT y las inversiones en infraestructura respaldan una CAGR del 12,38% hasta 2031.

¿Qué restricción importante podría ralentizar el despliegue de medidores inteligentes?

El elevado gasto de capital inicial, entre USD 150 y 300 por medidor, prolonga los períodos de recuperación más allá de 10 años para las empresas de servicios públicos más pequeñas.

¿Qué proveedores dominan actualmente la participación del mercado regional?

Landis+Gyr, Itron y Kamstrup representan en conjunto aproximadamente el 42% de los ingresos regionales.

Última actualización de la página el: