Tamaño y Participación del Mercado de Sistemas de Gestión de Energía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

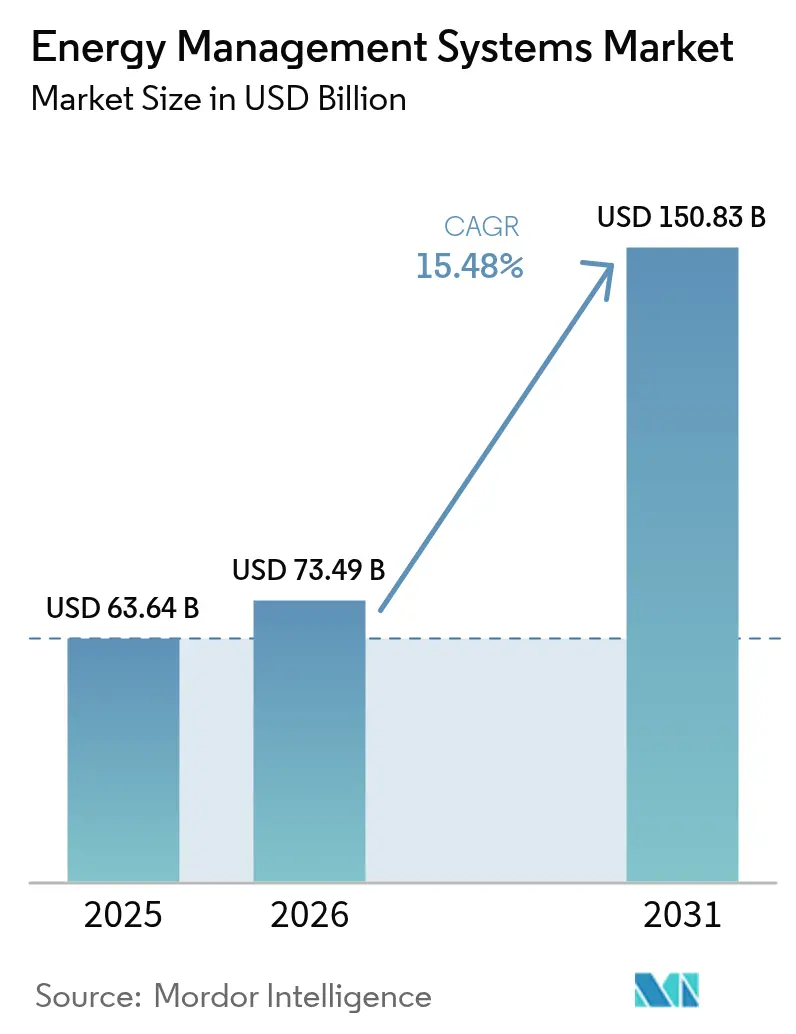

| Tamaño del Mercado (2026) | 73.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 150.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.48% CAGR |

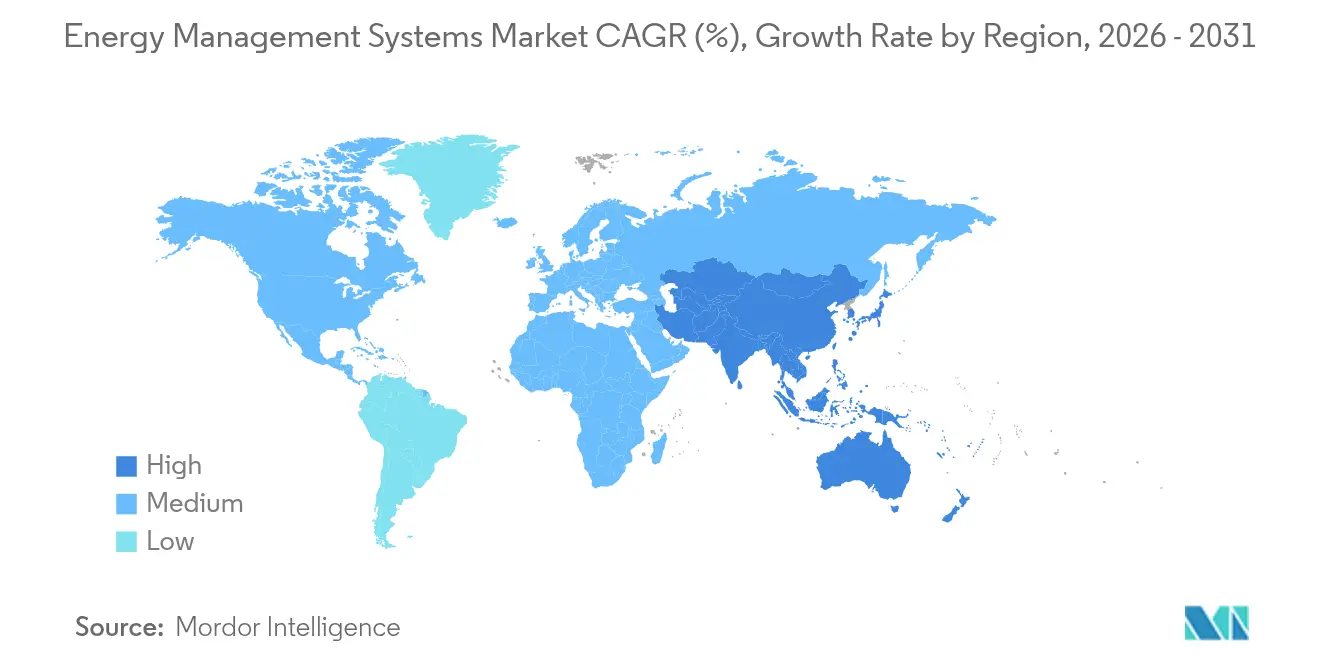

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Energía por Mordor Intelligence

El tamaño del mercado de Sistemas de Gestión de Energía fue valorado en 63,64 mil millones de USD en 2025 y se estima que crecerá desde 73,49 mil millones de USD en 2026 hasta alcanzar los 150,83 mil millones de USD en 2031, a una CAGR del 15,48% durante el período de pronóstico (2026-2031). El auge refleja normativas de descarbonización más estrictas, el rápido despliegue de redes inteligentes y los crecientes objetivos corporativos de cero emisiones netas que elevan la optimización energética en tiempo real de opcional a indispensable. Las empresas de servicios públicos están desplegando infraestructura de medición avanzada (IMA) a gran escala, proporcionando a los operadores los datos detallados que necesitan para combinar con análisis impulsados por IA para funciones de red autocurativa y menores costos operativos. Los propietarios de inmuebles comerciales se enfrentan a códigos de construcción de cero emisiones netas obligatorios a partir de 2026, lo que impulsa un aumento en la demanda de plataformas conectadas de HVAC, iluminación y controles. Mientras tanto, las empresas que firman grandes acuerdos de compra de energía renovable requieren sistemas integrados capaces de seguimiento por hora, gestión de certificados y contabilidad de carbono. Más allá de la política climática, los volátiles precios de las materias primas y los crecientes costos del carbono refuerzan el argumento económico para el mercado de Sistemas de Gestión de Energía, ya que las empresas persiguen ahorros de dos dígitos y resiliencia frente a los choques del lado de la oferta.

Conclusiones Clave del Informe

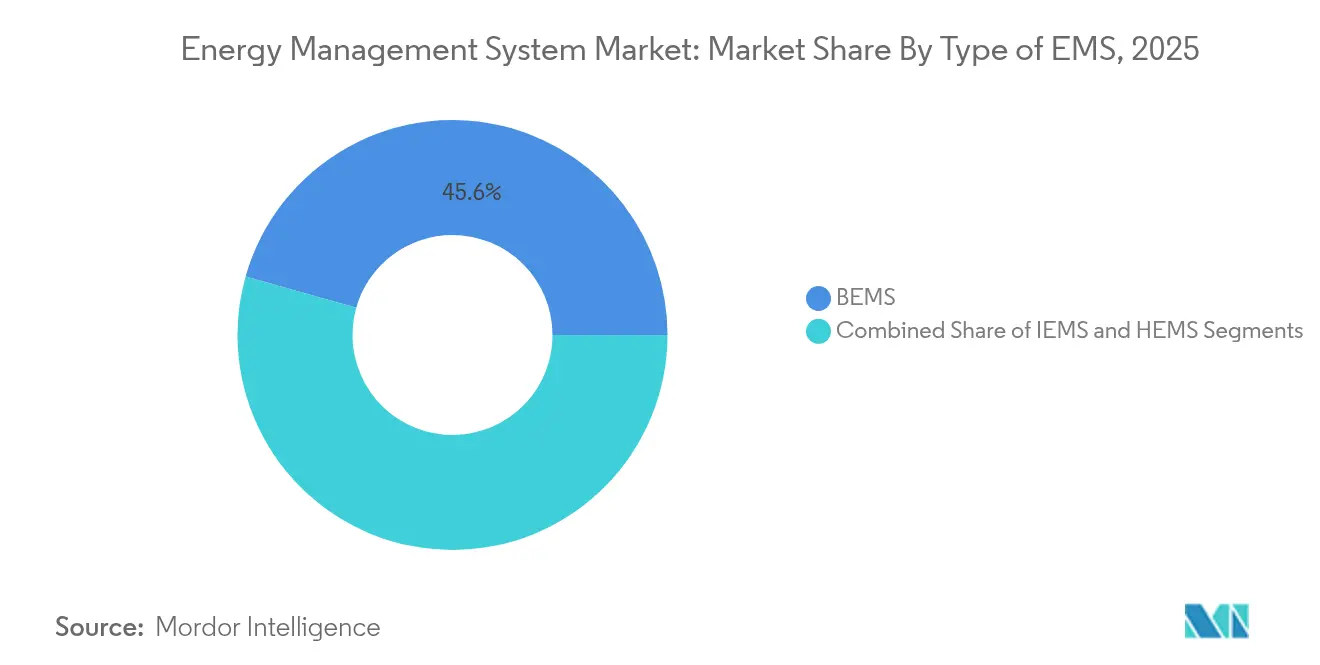

- Por tipo de SGE, los Sistemas de Gestión de Energía de Edificios lideraron con el 45,62% de la participación del mercado de Sistemas de Gestión de Energía en 2025, mientras que se proyecta que los Sistemas de Gestión de Energía del Hogar se expandan a una CAGR del 16,85% hasta 2031.

- Por usuario final, el segmento de manufactura mantuvo una participación del 31,05% del tamaño del mercado de Sistemas de Gestión de Energía en 2025; las instalaciones de salud registran la CAGR proyectada más alta del 16,02% hasta 2031.

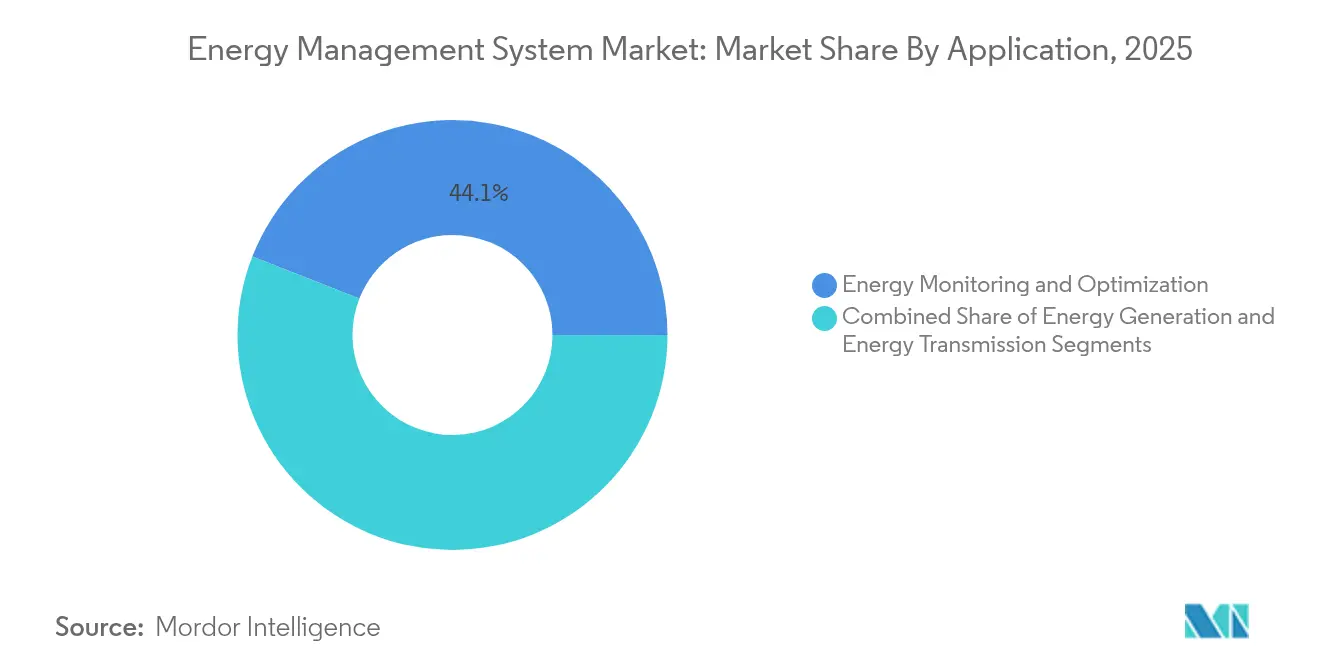

- Por aplicación, el monitoreo y la optimización de energía representaron una participación del 44,05% del tamaño del mercado de Sistemas de Gestión de Energía en 2025 y avanza a una CAGR del 15,60% hasta 2031.

- Por componente, las soluciones de software capturaron una participación de ingresos del 50,72% en 2025, mientras que los servicios exhiben el crecimiento más rápido con una CAGR del 15,61% hasta 2031.

- Por región, América del Norte mantuvo una participación del 35,18% del mercado de Sistemas de Gestión de Energía en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido despliegue de IMA | +3.2% | Global (América del Norte, UE a la vanguardia) | Mediano plazo (2-4 años) |

| Códigos de construcción de cero emisiones netas obligatorios desde 2026 | +2.8% | América del Norte, UE; APAC sigue | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo impulsado por IA | +2.1% | Global; adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía corporativos que requieren datos detallados | +1.9% | Global; concentrado en América del Norte, UE | Largo plazo (≥ 4 años) |

| Proyectos piloto de comercio de energía entre pares mediante cadena de bloques | +1.4% | UE, APAC; limitado en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Rápido Despliegue de la Infraestructura de Medición Avanzada Transforma la Inteligencia de la Red

Las empresas de servicios públicos en economías maduras aceleraron los programas de IMA en 2024, instalando millones de medidores inteligentes que transmiten datos de intervalo a motores de análisis en la nube. Eversource completó un proyecto de 1,3 millones de medidores que abarca Massachusetts y Connecticut, mientras que National Grid conectó 3,4 millones de puntos finales en el noreste. El flujo de datos sustenta la respuesta a la demanda automatizada, la autocuración de interrupciones y la previsión predictiva de carga, todos módulos centrales en las plataformas del mercado de Sistemas de Gestión de Energía modernas.[1]Eversource, "Infraestructura de Medición Avanzada," eversource.com Los algoritmos de IA redirigen la energía en segundos, reduciendo los tiempos de restauración y recortando las pérdidas de distribución. A medida que los operadores de distribución monetizan los servicios de red y acomodan las energías renovables, la IMA forma la capa esencial que vincula los activos de campo con la optimización basada en la nube.

Los Códigos de Construcción de Cero Emisiones Netas Obligatorios Aceleran la Adopción Comercial de SGE

Jurisdicciones como la Ciudad de Nueva York, el Estado de Washington y California promulgaron normas que impulsan a los grandes edificios hacia operaciones de cero emisiones netas, comenzando tan pronto como en 2026. La Ley Local 97 exige que las instalaciones de más de 25.000 ft² reduzcan las emisiones un 40% para 2030, con fuertes multas por incumplimiento. Las actualizaciones del Título 24 de California estipulan controles avanzados y medición, convirtiendo los despliegues del mercado de Sistemas de Gestión de Energía de mejoras voluntarias en necesidades de cumplimiento.[2]Oficina del Alcalde de Nueva York, "Guía de Cumplimiento de la Ley Local 97," nyc.gov Mandatos similares se extienden por Canadá y la UE, ampliando la demanda potencial de plataformas integradas de HVAC, iluminación y preparadas para energías renovables.

El Mantenimiento Predictivo Impulsado por IA Revoluciona las Operaciones de los Servicios Públicos

Una investigación de la Universidad de Texas en Dallas demostró un modelo de aprendizaje por refuerzo en grafos que reconfigura las redes de distribución en microsegundos, evitando interrupciones y reduciendo el OPEX entre un 15 y un 25%. Combinado con la creciente penetración de sensores IoT, las empresas de servicios públicos y los sitios de industria pesada pueden pasar del mantenimiento basado en el tiempo al basado en condiciones, prolongando la vida útil de los activos y aplazando el capex. El mercado de Sistemas de Gestión de Energía aprovecha estos algoritmos para programar el servicio de equipos, asignar mano de obra y equilibrar las cargas de la red, ofreciendo un retorno de la inversión cuantificable que justifica los despliegues a escala empresarial.

Los Acuerdos de Compra de Energía Corporativos Impulsan los Requisitos de Datos Energéticos Detallados

Los acuerdos de compra de energía renovable corporativos superaron los 46 GW en 2024. Los compradores comprometidos con los Objetivos Basados en la Ciencia ahora exigen la correspondencia horaria del consumo con energía limpia, así como informes automatizados para las divulgaciones climáticas de CDP y la SEC. Los proveedores del mercado de Sistemas de Gestión de Energía responden integrando registros de certificados, modelos de despacho de baterías y motores de tarifas en paneles de control unificados que armonizan las operaciones y la contabilidad de sostenibilidad para multinacionales como Microsoft y Google.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de integración del sistema | -2.4% | Global; agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre TI y TO heredados | -1.8% | América del Norte, UE; instalaciones antiguas | Mediano plazo (2-4 años) |

| Responsabilidad en ciberseguridad | -1.2% | Global; estricto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Escasez de técnicos especializados en SGE | -0.9% | APAC, MEA; limitado en LATAM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos Iniciales de Integración del Sistema Limitan la Penetración en el Mercado de las Pymes

Los despliegues integrales aún requieren entre 50.000 y 500.000 USD, un obstáculo para las instalaciones con restricciones de liquidez. El hardware, la integración y la capacitación extienden el período de recuperación a entre 18 y 36 meses, retrasando la adopción en las pequeñas empresas. Las suscripciones de Energía como Servicio ahora reencuadran el capex como opex, reduciendo las barreras de entrada; el lanzamiento en 2025 de la suite en la nube ENEverse de Iris Ohyama ejemplifica ese giro, agrupando sensores, análisis y operaciones remotas en un modelo sin hardware.

Las Brechas de Interoperabilidad entre TI y TO Heredados Complican los Despliegues en Instalaciones Existentes

Las plantas más antiguas dependen de protocolos propietarios e historiadores de datos aislados. La integración, por tanto, requiere pasarelas, controladores de borde y traducción de protocolos, lo que infla el costo y el riesgo del proyecto. ABB y otros grandes fabricantes de automatización suministran kits de E/S universales y herramientas de mapeo de bajo código que reducen los plazos de modernización, aunque la complejidad de las instalaciones existentes sigue siendo un lastre para el ritmo de despliegue del mercado de Sistemas de Gestión de Energía.[3]ABB, "Documento Técnico de Integración de Pasarela de Borde," abb.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de SGE: Los Sistemas de Edificios Lideran Mientras el Residencial Acelera

Los Sistemas de Gestión de Energía de Edificios capturan la mayor porción del mercado de Sistemas de Gestión de Energía con el 45,62% en 2025. Los códigos más estrictos, los informes de sostenibilidad de los inquilinos y la prima por entornos interiores saludables mantienen a los campus comerciales invirtiendo en controles avanzados que reducen entre el 25 y el 40% del gasto en servicios públicos. Las soluciones para el hogar registran la trayectoria más rápida, creciendo a una CAGR del 16,85% a medida que el aumento de las tarifas eléctricas, la penetración de electrodomésticos inteligentes y los incentivos de respuesta a la demanda de las empresas de servicios públicos impulsan a los hogares hacia termostatos controlados por voz y programación automatizada de cargadores de vehículos eléctricos. Las plataformas integradas ahora fusionan sensores de ocupación, inversores fotovoltaicos y despacho de baterías para crear nanorredes de autoequilibrio. Los proveedores difieren en arquitectura —concentradores de borde frente a nube primero— pero todos enrutan los datos hacia motores de IA para la optimización en tiempo real, ampliando la base potencial del mercado de Sistemas de Gestión de Energía.

Los avances recientes ilustran el cambio de la automatización basada en reglas a la orquestación predictiva. Los modelos de C3.ai combinan bibliotecas de equipos basadas en física con aprendizaje automático para anticipar picos de carga y precondicionar el HVAC para una intensidad energética mínima. El Centro de Comando BluEdge de Carrier transmite datos a nivel de enfriadora a ingenieros remotos que ajustan los puntos de ajuste en minutos, logrando ahorros de dos dígitos sin personal en el sitio. El resultado es un ciclo de retroalimentación: los ahorros verificados financian más modernizaciones, consolidando contratos de servicio a largo plazo que anclan los ingresos de los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio de la Manufactura es Desafiado por el Crecimiento del Sector Salud

Las instalaciones de manufactura representaron el 31,05% de la participación del mercado de Sistemas de Gestión de Energía en 2025, debido a que las facturas de energía alcanzan rutinariamente el 20% de los costos operativos. Sectores como el cemento, el acero y los productos químicos aprovechan sensores de alta velocidad y gemelos digitales para orquestar hornos, compresores y líneas de proceso, buscando cada kilovatio de productividad. Sin embargo, el sector de la salud se está expandiendo a una CAGR del 16,02%. Los hospitales operan las 24 horas del día, los 7 días de la semana, con estrictos umbrales de humedad y temperatura, lo que los convierte en candidatos ideales para el HVAC guiado por IA y la secuenciación de calderas. Apollo Hospitals reporta un ahorro del 30% en servicios públicos tras desplegar un SGE en la nube que integra la programación de equipos médicos y los controles de cogeneración.

Las empresas de servicios públicos de energía, el segundo mayor usuario final, dependen de los módulos de SGE para la previsión de la demanda y la integración de energías renovables. Los operadores de TI y telecomunicaciones aplican una lógica similar dentro de los centros de datos donde las cargas de refrigeración se aproximan al 40% del consumo total. A medida que las densidades de servidores aumentan con las cargas de trabajo de IA, el modelado avanzado del flujo de aire y la optimización del enfriamiento líquido entran en las hojas de ruta principales de las instalaciones. Los complejos residenciales y comerciales de uso mixto completan la demanda, impulsados por las políticas de medición neta y el deseo de monetizar la energía solar en los tejados.

Por Aplicación: El Dominio del Monitoreo Refleja la Prioridad de Optimización

El monitoreo y la optimización de energía ocuparon el 44,05% del tamaño del mercado de Sistemas de Gestión de Energía en 2025 y está previsto que crezca a una CAGR del 15,60% a medida que las empresas adoptan ciclos de mejora continua. Los sensores alimentan perfiles de consumo segundo a segundo en paneles de análisis que comparan sitios, señalan anomalías y despachan controles automáticamente. Los módulos de SGE del lado de la generación coordinan la energía solar en los tejados, las baterías y los generadores diésel para reducir los picos y maximizar el autoconsumo. Las características orientadas a la transmisión, como la localización de fallos y la conmutación automatizada, apoyan a las empresas de servicios públicos que persiguen métricas de fiabilidad y reducciones en los minutos de interrupción.

La convergencia se está acelerando. One Digital Grid de Schneider Electric fusiona la planificación, las operaciones y la participación del cliente en una sola plataforma. Las empresas de servicios públicos pueden modelar la capacidad de alojamiento de recursos energéticos distribuidos, simular el impacto de tormentas y enviar señales de tarifas a los activos detrás del medidor en un ciclo cerrado. La arquitectura de nube híbrida garantiza la continuidad de los datos desde los relés de subestación hasta las aplicaciones móviles, ayudando a los reguladores a aceptar evidencia digital para los informes de interrupciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Liderazgo del Software Impulsa el Crecimiento de los Servicios

El software mantuvo una participación de ingresos del 50,72% en 2025 porque los algoritmos y la experiencia del usuario dictan la creación de valor. Las pasarelas de borde, los sensores IoT y los controladores se están convirtiendo en productos básicos, pero los modelos de aprendizaje automático que pronostican, diagnostican y prescriben acciones siguen siendo diferenciadores propietarios. Sin embargo, los servicios están ganando terreno más rápidamente con una CAGR del 15,61% a medida que los clientes externalizan no solo la instalación sino también la optimización continua. Los paquetes de suscripción combinan licencias de plataforma con centros de operaciones de red disponibles las 24 horas del día, los 7 días de la semana, que ajustan parámetros, responden a alarmas y verifican ahorros, resolviendo la escasez de mano de obra cualificada fuera de los mercados de la OCDE.

Los líderes del mercado avanzan hacia contratos basados en resultados. Iris Ohyama ofrece modelos de ahorros garantizados pagados a partir de los recortes de servicios públicos realizados, mientras que el servicio de Eficiencia Energética como Servicio de ABB se dirige a las multinacionales industriales que prefieren cuotas mensuales predecibles sobre el capex esporádico. Estos cambios amplían el mercado de Sistemas de Gestión de Energía al atraer a clientes que anteriormente se disuadían por las restricciones de capital.

Análisis Geográfico

América del Norte mantiene su posición de liderazgo con el 35,18% de los ingresos del mercado de Sistemas de Gestión de Energía en 2025. La financiación federal a través de la Ley de Reducción de la Inflación y los créditos fiscales estatales catalizan proyectos de medición, carga de vehículos eléctricos y modernización de edificios. Empresas de servicios públicos como Eversource y National Grid añadieron millones de puntos finales inteligentes en 2024, estableciendo el tejido de datos que sustenta el análisis avanzado. Schneider Electric respondió con una expansión de 700 millones de USD en plantas de los Estados Unidos para localizar la producción de aparamenta, controladores de microrredes e I+D de software, señalando confianza en la estabilidad de las políticas y la demanda de los clientes.

Europa le sigue de cerca, impulsada por el Pacto Verde Europeo y el paquete Objetivo 55 que estipulan recortes de emisiones del 55% respecto a 1990 para 2030. Los estados miembros incorporan requisitos de edificios digitales en los códigos locales, fomentando una demanda sólida de análisis integrado de edificios. El despliegue de Alemania de entornos de prueba de comercio entre pares y los agresivos incentivos para bombas de calor de los Países Bajos muestran la amplitud regulatoria. El apetito inversor se manifestó cuando TPG pagó 6.700 millones de EUR por Techem, atraído por los ingresos recurrentes de la submedición y los servicios de eficiencia. Las empresas de servicios públicos aceleran la digitalización del borde de la red para gestionar los flujos variables de energías renovables, ampliando aún más el mercado de Sistemas de Gestión de Energía.

Asia-Pacífico es el motor de crecimiento con una CAGR proyectada del 15,88%. China invierte en transmisión de ultra alta tensión y centros de despacho mejorados con IA para equilibrar su capacidad planificada de 1.200 GW de energía eólica y solar para 2030. Los subsidios de Japón para SGE del Hogar y SGE de Edificios, respaldados por 4.000 millones de JPY asignados en 2025, refuerzan las carteras de proveedores. La Misión de Ciudades Inteligentes de India incorpora requisitos de SGE en las licitaciones para edificios públicos y redes de alumbrado público, mientras que las economías del Sudeste Asiático buscan soluciones de estabilidad de la red para hacer frente a la rápida adopción de energía solar en los tejados. Las multinacionales que establecen centros de manufactura regionales especifican SGE desde el primer día, acelerando la demanda en nuevas instalaciones.

Panorama Competitivo

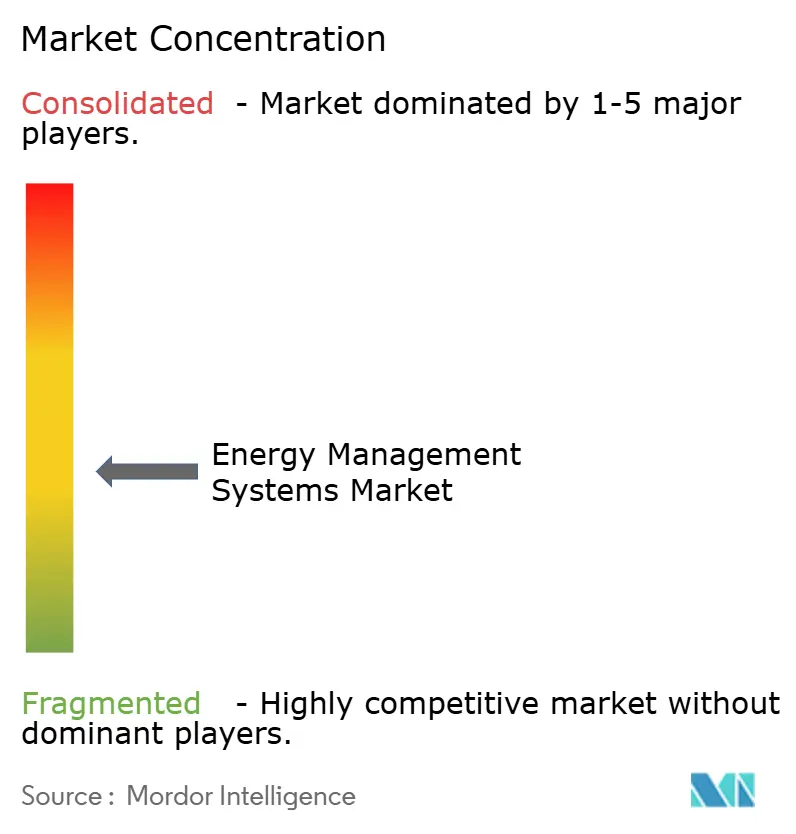

El mercado de Sistemas de Gestión de Energía sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando aproximadamente el 45% de los ingresos globales. Las empresas de automatización establecidas —Schneider Electric, Siemens, ABB y Honeywell— agrupan hardware, software y servicios en ofertas integrales, aprovechando los canales globales y los balances para ganar contratos multirregionales. Las carteras de adquisiciones son sólidas: ABB compró el brazo de accesorios de cableado de Siemens en China para profundizar su pila de edificios inteligentes, y Trane añadió BrainBox AI para incorporar el control de HVAC de autoaprendizaje en su flota de enfriadoras. Estos movimientos ilustran una carrera por infundir IA en las carteras heredadas y asegurar el acceso a los datos en el borde.

Los nuevos participantes especializados apuntan a nichos. Edgecom Energy aplica IA generativa para aplanar los picos industriales, mientras que las empresas emergentes de cadena de bloques pilotan capas de liquidación seguras para el micronegocio de la producción solar en los tejados. Fabricantes de dispositivos como Tesla presentan patentes sobre redes de distribución de energía jerárquicas que automatizan la orquestación de recursos energéticos distribuidos, presagiando arquitecturas de próxima generación. La intensidad competitiva, por tanto, gira de las características puras a los ecosistemas: los proveedores que curan API abiertas, mercados de aplicaciones y comunidades de desarrolladores están en posición de fidelizar a los socios y ampliar los casos de uso.

Los modelos de precios también están cambiando. Los contratos de suscripción, basados en resultados y de participación en los ingresos distribuyen el riesgo entre el proveedor y el cliente, atrayendo a los directores financieros cautelosos con el capex. Los proveedores se diferencian por su postura en ciberseguridad, dado el creciente riesgo de responsabilidad por incidentes en infraestructuras críticas. Las empresas capaces de certificarse según ISA/IEC 62443 y mantener centros de operaciones de seguridad disponibles las 24 horas del día, los 7 días de la semana, obtienen una ventaja, especialmente en los sectores de salud, finanzas y servicios públicos donde las tolerancias al tiempo de inactividad son mínimas. En conjunto, estas dinámicas anclan un mercado de Sistemas de Gestión de Energía vibrante aunque en proceso de consolidación.

Líderes de la Industria de Sistemas de Gestión de Energía

IBM Corporation

Rockwell Automation, Inc.

General Electric

Schneider Electric

Eaton

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Schneider Electric lanzó la Plataforma One Digital Grid, afirmando una reducción del 40% en interrupciones y una interconexión de recursos energéticos distribuidos un 25% más rápida mediante análisis de IA.

- Mayo de 2025: Iris Ohyama presentó ENEverse, un SGE en la nube que elimina el hardware inicial agrupando sensores, análisis y servicios de control remoto.

- Marzo de 2025: ABB adquirió la unidad de accesorios de cableado de Siemens en China por más de 150 millones de USD, añadiendo alcance de distribución en 230 ciudades.

- Enero de 2025: ABB invirtió en Edgecom Energy, una empresa emergente de IA de Toronto enfocada en la optimización de picos de demanda industrial.

Alcance del Informe del Mercado Global de Sistemas de Gestión de Energía

Un sistema de gestión de energía (SGE) es una herramienta para monitorear, analizar y optimizar el funcionamiento del sistema de transmisión eléctrica. El sistema se utiliza ampliamente en diversas industrias, y la implementación de SGE incluye SCADA, Control Automático de Generación (CAG) y alarmas, entre otros. El mercado estudiado está segmentado por tipos de SGE, como SGEE, SGEI y SGEH, entre diversas industrias de usuarios finales como manufactura, energía y electricidad, TI y telecomunicaciones, salud, residencial y comercial en diversas aplicaciones como generación de energía, transmisión de energía y monitoreo de energía.

El sistema de gestión de energía se categoriza por tipo de segmentación de SGE (SGEE, SGEI y SGEH), usuario final (manufactura, energía y electricidad, TI y telecomunicaciones, salud y residencial y comercial), aplicación (generación de energía, transmisión de energía y monitoreo de energía), componente (hardware, software y servicios) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

Los tamaños y predicciones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| SGE de Edificios (SGEE) |

| SGE Industrial (SGEI) |

| SGE del Hogar (SGEH) |

| Manufactura |

| Energía y Electricidad |

| TI y Telecomunicaciones |

| Salud |

| Residencial y Comercial |

| Generación de Energía |

| Transmisión de Energía |

| Monitoreo y Optimización de Energía |

| Hardware |

| Software |

| Servicios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, etc.) |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de SGE | SGE de Edificios (SGEE) | ||

| SGE Industrial (SGEI) | |||

| SGE del Hogar (SGEH) | |||

| Por Usuario Final | Manufactura | ||

| Energía y Electricidad | |||

| TI y Telecomunicaciones | |||

| Salud | |||

| Residencial y Comercial | |||

| Por Aplicación | Generación de Energía | ||

| Transmisión de Energía | |||

| Monitoreo y Optimización de Energía | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, etc.) | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Sistemas de Gestión de Energía?

El tamaño del mercado de Sistemas de Gestión de Energía es de 73,49 mil millones de USD en 2026 y se proyecta que alcance los 150,83 mil millones de USD para 2031.

¿Qué tipo de SGE tiene la mayor participación actualmente?

Los Sistemas de Gestión de Energía de Edificios lideran con el 45,62% de la participación del mercado de Sistemas de Gestión de Energía en 2025.

¿Qué región está creciendo más rápido para los proveedores de SGE?

Se prevé que Asia-Pacífico se expanda a una CAGR del 15,88% hasta 2031, superando a todas las demás regiones.

¿Por qué los servicios crecen más rápido que el software o el hardware?

Las empresas prefieren modelos de suscripción que convierten el capex en opex, impulsando una CAGR del 15,61% en servicios gestionados y paquetes de Energía como Servicio.

¿Qué frena la adopción de SGE en instalaciones más pequeñas?

Los altos costos de integración, la incompatibilidad con equipos heredados y el acceso limitado a técnicos cualificados siguen siendo barreras clave, aunque las suscripciones en la nube están reduciendo los obstáculos de entrada.

¿Cómo mejoran las plataformas de SGE impulsadas por IA las operaciones de los servicios públicos?

Los modelos de IA pronostican la demanda, detectan fallos y redirigen la energía automáticamente, ofreciendo una reducción del OPEX del 15 al 25% y una recuperación más rápida de las interrupciones para las empresas de servicios públicos.

Última actualización de la página el: