Tamaño y participación del mercado de medidores inteligentes de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

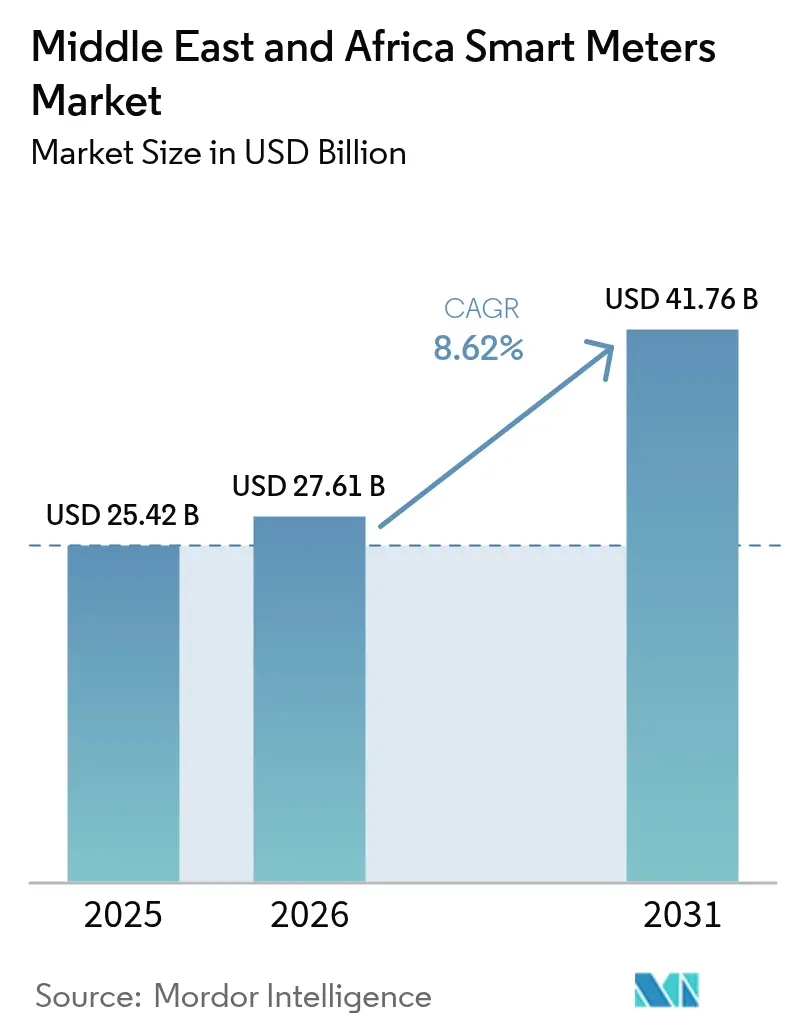

| Tamaño del mercado en el año base (2025) | 25.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de medidores inteligentes de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de medidores inteligentes de Oriente Medio y África crezca de USD 25,42 mil millones en 2025 a USD 27,61 mil millones en 2026, con una previsión de alcanzar USD 41,76 mil millones en 2031 a una CAGR del 8,62% durante el período 2026-2031. Los programas acelerados de modernización dirigidos a reducir las pérdidas técnicas y comerciales agregadas, como la actualización de red inteligente de USD 1,9 mil millones de la Autoridad de Electricidad y Agua de Dubái, continúan canalizando grandes asignaciones de capital hacia nuevos despliegues.[1]SaudiGulf Projects, "Dubái implementa proyecto de red inteligente por valor de USD 1,9 mil millones," saudigulfprojects.com Los mandatos gubernamentales en el Consejo de Cooperación del Golfo (CCG) y Sudáfrica incorporan los despliegues de medidores inteligentes en los planes de cumplimiento de las empresas de servicios públicos, mientras que los clientes industriales adoptan la medición avanzada con mayor rapidez para apoyar la expansión manufacturera y la integración de energías renovables.[2]Administración de Comercio Internacional, "Perspectivas de energía renovable y limpia de los EAU," trade.gov Los costos de desalinización y las presiones derivadas de la escasez de agua elevan el perfil de los proyectos de medidores inteligentes de agua, y la disponibilidad del 5G impulsa el interés en las comunicaciones celulares que complementan las redes de malla de radiofrecuencia existentes. La intensidad competitiva aumenta a medida que la fabricación local cobra impulso bajo estándares del Golfo armonizados que reducen la complejidad de certificación para los nuevos participantes.

Conclusiones clave del informe

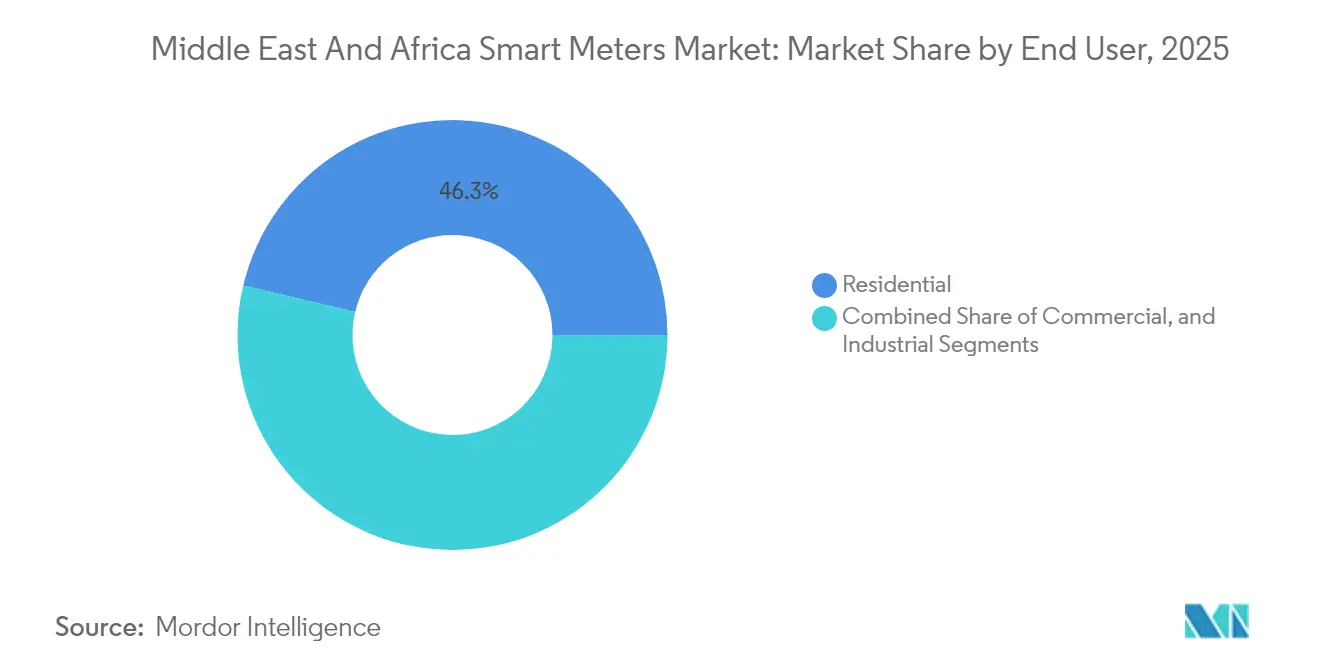

- Por usuario final, el segmento residencial representó una participación de ingresos del 46,31% en 2025, mientras que el industrial se proyecta que se expandirá a una CAGR del 12,22% hasta 2031.

- Por tipo de medidor, los dispositivos inteligentes de electricidad mantuvieron el 60,85% de la participación del mercado de medidores inteligentes de Oriente Medio y África en 2025; se pronostica que los medidores inteligentes de agua crecerán a una CAGR del 10,35% hasta 2031, contribuyendo de manera significativa a la expansión del tamaño del mercado de medidores inteligentes de Oriente Medio y África.

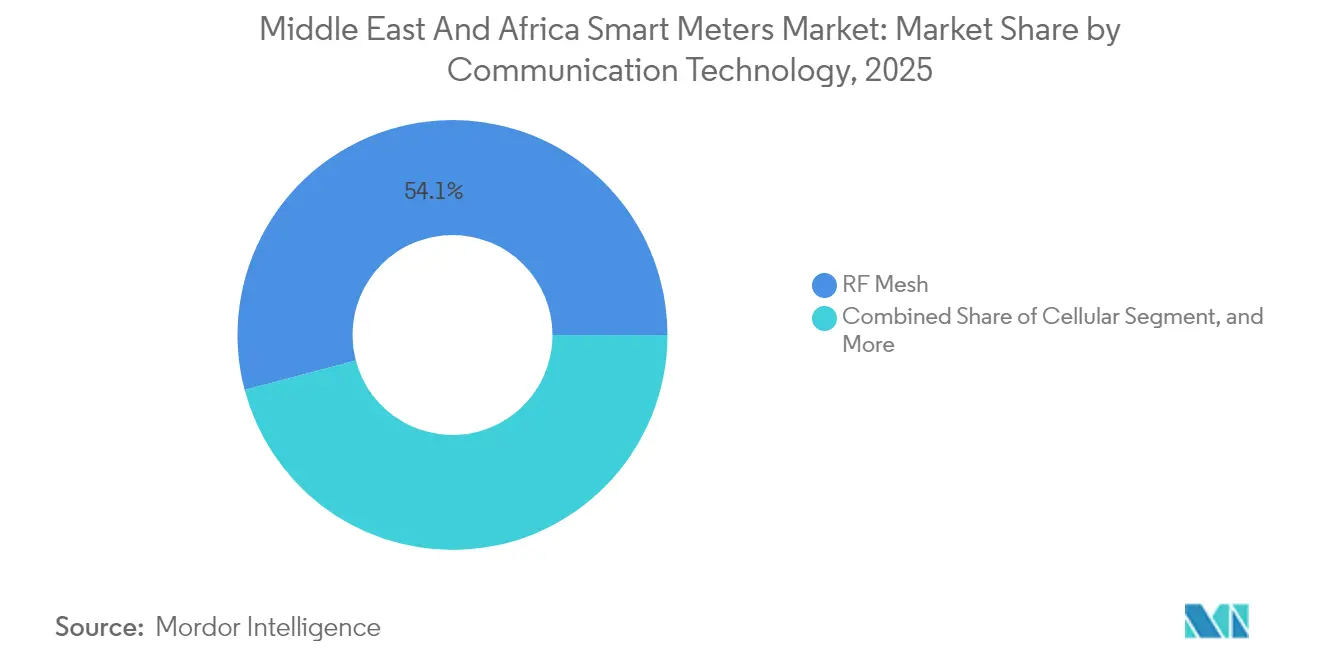

- Por tecnología de comunicación, la malla de radiofrecuencia lideró con una participación del 54,12% en 2025, mientras que se espera que las redes celulares registren una CAGR del 10,84% hasta 2031.

- Por fase, las unidades monofásicas captaron el 63,15% de la participación de mercado en 2025, mientras que los sistemas trifásicos están en camino de crecer a una CAGR del 11,21% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de medidores inteligentes de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso acelerado de las empresas de servicios públicos hacia la eficiencia energética para reducir las pérdidas técnicas y comerciales | +2.10% | Global MEA, con mayor impacto en Nigeria, Sudáfrica, Egipto | Corto plazo (≤ 2 años) |

| Mandatos e incentivos gubernamentales para el despliegue de medidores inteligentes | +1.80% | Estados del CCG, Sudáfrica, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Inversiones en infraestructura de ciudades inteligentes e IoT | +1.50% | EAU, Arabia Saudita, Catar, Sudáfrica | Mediano plazo (2-4 años) |

| Demanda creciente de herramientas precisas de facturación y compromiso con el cliente | +1.30% | Centros urbanos de MEA, particularmente Dubái, Riad, Ciudad del Cabo | Corto plazo (≤ 2 años) |

| Auge de las conexiones distribuidas de paneles solares en tejados que requieren medición bidireccional | +1.00% | Estados del CCG, Jordania, Líbano, Sudáfrica | Largo plazo (≥ 4 años) |

| Electrificación de plantas desalinizadoras que impulsa la digitalización de medidores de agua | +0.70% | Estados del CCG, regiones costeras del Norte de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso acelerado de las empresas de servicios públicos hacia la eficiencia energética para reducir las pérdidas técnicas y comerciales

Las empresas de servicios públicos en Oriente Medio y África pierden entre el 15% y el 25% de la electricidad suministrada por ineficiencias técnicas y comerciales, una merma de ingresos inaceptable que eleva los programas de medidores inteligentes a prioridad estratégica. Las empresas distribuidoras de Nigeria pusieron en marcha en 2024 una iniciativa de 1,4 millones de medidores para atacar los puntos críticos de robo, mientras que Zimbabue aceleró sus propias instalaciones para mejorar la precisión de la facturación.[3]Utilities Middle East, "Zimbabue, las empresas de servicios públicos de Nigeria intensifican el despliegue de medidores inteligentes," utilities-me.com Paralelamente, las regulaciones de etiquetado de eficiencia del Golfo exigen evidencia granular del consumo, por lo que las empresas de servicios públicos tratan cada vez más los datos de los medidores inteligentes como la columna vertebral del cumplimiento normativo.[4]Autoridad de Electricidad y Agua de Dubái, "Campaña de electrodomésticos de bajo consumo energético," dewa.gov.ae El consiguiente auge de las licitaciones amplía el mercado de medidores inteligentes de Oriente Medio y África, fomenta las licitaciones con múltiples proveedores y posiciona los servicios de analítica como complementos de alto valor añadido. Las empresas de servicios públicos que cuantifican más rápidamente las reducciones de pérdidas obtienen ventajas en las revisiones tarifarias, amplificando los beneficios del pionero en toda la región.

Mandatos e incentivos gubernamentales para el despliegue de medidores inteligentes

Los cambios regulatorios de despliegues voluntarios a obligatorios crean una sólida base de demanda. El Sistema Regulatorio Nacional 049:2016 de Sudáfrica establece las especificaciones de medición avanzada, y Ciudad del Cabo exige ahora medidores inteligentes en los nuevos edificios. La certificación G-Mark del Consejo de Cooperación del Golfo alinea los estándares técnicos multinacionales, reduciendo drásticamente los costos de cumplimiento de los proveedores y acelerando los envíos. El marco actualizado de IoT de Egipto elimina la ambigüedad de los medidores celulares, que anteriormente constituía un cuello de botella. A medida que los mandatos se amplían, el mercado de medidores inteligentes de Oriente Medio y África gana previsibilidad, lo que ayuda a los financiadores a respaldar despliegues a largo plazo, incluso en empresas de servicios públicos con balances limitados. Los planes de subvención que cubren los costos iniciales de los dispositivos amplían aún más la base de clientes potenciales.

Inversiones en infraestructura de ciudades inteligentes e IoT

Megaproyectos como el plan de red inteligente de USD 1,9 mil millones de Dubái integran la medición en plataformas urbanas para la gestión de infraestructuras en tiempo real. La Estrategia Energética 2050 de los EAU, que apunta a un 44% de energía limpia, depende de los flujos de datos de generación distribuida que solo los medidores avanzados pueden proporcionar. El NEOM de Arabia Saudita integra redes inteligentes de agua desde la fase de proyecto, convirtiendo la conectividad de los medidores en una norma constructiva. Estos programas de referencia atraen a los proveedores hacia acuerdos de servicios a largo plazo y elevan los estándares de desempeño que se extienden a los mercados vecinos. En consecuencia, el mercado de medidores inteligentes de Oriente Medio y África se beneficia de las economías de escala en la producción de hardware y en la concesión de licencias de plataformas en la nube.

Demanda creciente de herramientas precisas de facturación y compromiso con el cliente

Los consumidores buscan facturas transparentes y analítica del consumo, lo que impulsa a las empresas de servicios públicos a optar por medidores que proporcionen datos en tiempo real. La integración de TAQA Distribution con el Mercado Global de Abu Dabi para automatizar la facturación de tarifas de arrendamiento demuestra las vías de monetización de valor añadido. Aplicaciones similares en otros lugares ofrecen precios según la franja horaria y alertas de facturas automatizadas, lo que mejora el cumplimiento de los pagos. Las empresas de servicios públicos que implementan estas funciones reducen los días de cobro y justifican mayores desembolsos de capital, reforzando la demanda dentro del mercado de medidores inteligentes de Oriente Medio y África. A medida que los ciclos de retroalimentación moldean el comportamiento de consumo, los programas de respuesta a la demanda ganan tracción, apoyando los objetivos de estabilidad de la red.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costos iniciales de dispositivos e instalación | -1.40% | África subsahariana, empresas de servicios públicos más pequeñas del CCG | Corto plazo (≤ 2 años) |

| CAPEX limitado de las empresas de servicios públicos y restricciones de financiamiento | -1.10% | Nigeria, Kenia, Ghana, empresas de servicios públicos regionales más pequeñas | Mediano plazo (2-4 años) |

| Brecha de competencias en ciberseguridad dentro de las empresas de servicios públicos regionales | -0.80% | Global MEA, particularmente aguda en África subsahariana | Mediano plazo (2-4 años) |

| Desafíos de interoperabilidad entre la AMR heredada y las nuevas arquitecturas AMI | -0.60% | Empresas de servicios públicos con infraestructura AMR existente en MEA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos iniciales de dispositivos e instalación

El hardware de los medidores inteligentes oscila entre USD 50 y USD 150 por unidad, y la instalación añade costos de mano de obra y de la red de comunicaciones. Las empresas de servicios públicos del África subsahariana, que a menudo operan bajo volatilidad cambiaria, se enfrentan a fluctuaciones adicionales en los precios de importación que ponen a prueba sus presupuestos. La falta de poder de compra de grandes volúmenes debilita su posición negociadora frente a sus pares del CCG. Las tarifas de certificación de la Asociación de Especificación de Transferencia Estándar incrementan los costos de cumplimiento para las soluciones de prepago. Aunque existen programas de financiamiento de donantes, los plazos de desembolso rara vez coinciden con los ciclos de reposición de medidores, lo que prolonga la dependencia de los equipos heredados y restringe el mercado de medidores inteligentes de Oriente Medio y África en las regiones de bajos ingresos.

CAPEX limitado de las empresas de servicios públicos y restricciones de financiamiento

Las presiones sobre los balances persisten allí donde los niveles tarifarios permanecen limitados políticamente. Las empresas distribuidoras nigerianas y varias empresas de servicios públicos de África Oriental tienen dificultades para obtener préstamos comerciales a tasas aceptables. El financiamiento concesional de agencias multilaterales cubre proyectos piloto, pero rara vez la sustitución completa del parque de medidores. En consecuencia, los tamaños de las licitaciones se fragmentan, diluyendo las economías de escala y prolongando los calendarios de despliegue, lo que lastra la trayectoria de crecimiento general del mercado de medidores inteligentes de Oriente Medio y África. Surgen modelos de entrega financiados por los proveedores, aunque las primas de riesgo crediticio se trasladan a las tarifas de los usuarios finales, exponiendo a las empresas de servicios públicos a obstáculos de aceptación social.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por usuario final: El segmento industrial impulsa la ola de electrificación

Las aplicaciones industriales representaron un potencial de crecimiento de CAGR del 12,22%, lo que señala el papel del segmento como el componente de expansión más rápida del tamaño del mercado de medidores inteligentes de Oriente Medio y África entre 2026 y 2031. Las instalaciones industriales, incluidas las plantas desalinizadoras, las minas y los polos manufactureros de rápido crecimiento en Arabia Saudita y los EAU, requieren datos energéticos detallados para optimizar los procesos de producción e integrar las energías renovables en las instalaciones. Estos requisitos estimulan la demanda de medidores trifásicos bidireccionales capaces de realizar analítica de calidad de la energía, lo que eleva los precios de venta promedio por encima del rango residencial e incrementa la contribución global a los ingresos. Las agendas de Visión 2030 en las economías del Golfo refuerzan el canal de pedidos a medida que las empresas de servicios públicos se asocian con los promotores de polígonos industriales para preinstalar infraestructura de medidores inteligentes.

Los despliegues residenciales, que mantienen una participación del 46,31% en 2025, siguen siendo el núcleo de los envíos por volumen dentro del mercado de medidores inteligentes de Oriente Medio y África. Los despliegues obligatorios en Ciudad del Cabo y en los estados del CCG, junto con la demanda de los consumidores de facturación transparente, sostienen un crecimiento constante de las unidades. Sin embargo, las preocupaciones sobre la asequibilidad en los mercados de menores ingresos moderan las tasas de conversión residencial, lo que lleva a los proveedores a introducir variantes de prepago simplificadas. Los edificios comerciales se sitúan entre los dos extremos, aprovechando los medidores para la participación en la respuesta a la demanda y la certificación de eficiencia energética. En conjunto, las tres categorías de usuarios forman un lienzo de demanda diversificado que aísla al mercado en su conjunto de las fluctuaciones cíclicas en cualquier sector individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de medidor: La digitalización del agua acelera la modernización de la infraestructura

Los medidores inteligentes de electricidad representaron el 60,85% de la participación del mercado de medidores inteligentes de Oriente Medio y África en 2025, lo que refuerza la primacía de la electricidad en las operaciones de las empresas de servicios públicos de la región. Sirven como base tecnológica y frecuentemente anclan plataformas multiservicio. Sin embargo, los medidores inteligentes de agua, con una previsión de CAGR del 10,35% hasta 2031, ganan impulso a medida que la dependencia de la desalinización y los problemas de agua no contabilizada intensifican las presiones financieras sobre las empresas de servicios de agua. Los modelos ultrasónicos y electromagnéticos que resisten entornos salinos adversos registran volúmenes de licitación sólidos, especialmente en Omán e Israel.

La adopción de medidores de gas sigue siendo un nicho porque la infraestructura de tuberías permanece limitada fuera de los núcleos metropolitanos. No obstante, las plataformas integradas de electricidad, agua y gas reducen los costos informáticos a lo largo del ciclo de vida y hacen que los despliegues multiproducto sean más atractivos. El tamaño del mercado de medidores inteligentes de Oriente Medio y África para aplicaciones de agua, aunque menor hoy en día, exhibe la trayectoria más pronunciada, atrayendo a proveedores especializados hacia empresas conjuntas con integradores de sistemas regionales. La demanda de medidores de electricidad continúa sin disminuir debido a los mandatos de modernización de la red en curso, pero los márgenes competitivos se estrechan a medida que el hardware se convierte en un producto básico y el valor migra hacia la analítica de software.

Por tecnología de comunicación: Las redes celulares desafían el dominio de la malla de radiofrecuencia

Las soluciones de malla de radiofrecuencia captaron una participación del 54,12% en 2025, beneficiándose de la fiabilidad demostrada en redes urbanas densas y de los menores costos por nodo. Las empresas de servicios públicos valoran las capacidades de autocuración y los parámetros de calidad de servicio controlables. Sin embargo, se prevé que los medidores habilitados con tecnología celular crezcan a una CAGR del 10,84%, superando a otras tecnologías y reflejando la expansión de las huellas 4G/5G en África y Oriente Medio. La cobertura de área amplia y las funciones integradas de ciberseguridad resultan atractivas para las empresas de servicios públicos que buscan despliegues rápidos sin invertir en redes de backhaul privadas.

La comunicación por línea eléctrica (PLC) mantiene una posición estable donde las condiciones eléctricas permiten una propagación de señal limpia. Los estándares emergentes de banda estrecha de PLC, como G3-PLC, prometen resistencia a las interferencias, aunque las condiciones de campo en los cinturones mineros y los barrios más antiguos aún suponen un desafío para su adopción. Las arquitecturas de comunicación híbridas aparecen cada vez más en las licitaciones a medida que las empresas de servicios públicos adoptan una contratación agnóstica en cuanto a tecnología para garantizar la viabilidad futura de las inversiones. Esta tendencia amplía el mercado potencial para los proveedores de capa de servicio especializados en traducción de protocolos y paneles de supervisión de redes, enriqueciendo aún más el panorama competitivo dentro del mercado de medidores inteligentes de Oriente Medio y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por fase: El crecimiento trifásico refleja la expansión industrial

Los medidores monofásicos dominan los envíos, con una participación de mercado del 63,15% en 2025, impulsados por las amplias bases de clientes residenciales y pequeños comerciales. Siguen siendo esenciales para los programas de electrificación rápida y los despliegues de prepago en África subsahariana. Los sistemas trifásicos, con una previsión de CAGR del 11,21%, capturan la oportunidad industrial y de grandes clientes comerciales, entrelazada con las ambiciones manufactureras regionales y las instalaciones de gran capacidad de paneles solares en tejados.

Proyectos de gran envergadura como la planta de fabricación de 3 GW de TrinaTracker en Arabia Saudita exigen una monitorización trifásica robusta para gestionar las cargas de producción y la calidad de la integración de las energías renovables. Las regulaciones armonizadas de baja tensión emitidas por la Organización de Normalización del Golfo simplifican la aprobación de productos transfronterizos, lo que permite sinergias de compra en volumen para las empresas multinacionales. La escala resultante reduce los costos promedio de los medidores trifásicos, estrechando la brecha de precio con los dispositivos monofásicos y propiciando una adopción más rápida. En consecuencia, el mercado de medidores inteligentes de Oriente Medio y África anticipa un cambio gradual en la combinación de ingresos hacia hardware trifásico de mayor valor y servicios de analítica asociados.

Análisis geográfico

Los estados del Golfo lideran las curvas de adopción regional, impulsados por la inversión soberana y la alineación de políticas. El NEOM de Arabia Saudita y la Iniciativa Verde Saudita convergen en torno a los despliegues de medidores digitales para orquestar la participación en la generación distribuida y la gestión de la demanda en tiempo real. El gasto de USD 1,9 mil millones del gobierno de los EAU en redes inteligentes consolida a Dubái como centro de innovación, mientras que Catar amplía la penetración de medidores inteligentes para apoyar la expansión de los complejos de procesamiento de GNL, cada uno de los cuales requiere una contabilización precisa de la electricidad y el agua. La normalización colectiva bajo las directrices G-Mark y de la Organización de Normalización del Golfo reduce el tiempo de comercialización de los nuevos dispositivos, creando un corredor de contratación cohesivo que impulsa el mercado de medidores inteligentes de Oriente Medio y África.

África presenta un panorama heterogéneo de avances. Los mandatos impulsados por el cumplimiento normativo de Sudáfrica avanzan, con Johannesburgo y Ciudad del Cabo exigiendo la instalación de medidores inteligentes en los nuevos desarrollos. La iniciativa de 1,4 millones de medidores de Nigeria es la más grande del continente por volumen, aunque las restricciones de financiamiento ralentizan la conversión completa del parque. Egipto destaca por aprovechar su base manufacturera estratégica para atraer a fabricantes de medidores, atendiendo tanto a clientes nacionales como de exportación. Kenia, Ghana y Marruecos promueven proyectos piloto a través de alianzas internacionales, posicionándose como los próximos focos de crecimiento. La certificación de la Asociación de Especificación de Transferencia Estándar ofrece cohesión técnica para los modelos de prepago, pero la aplicación regulatoria desigual modera la velocidad. No obstante, las ganancias agregadas de los mercados africanos de alta población proporcionan un volumen significativo al mercado de medidores inteligentes de Oriente Medio y África.

Territorios más pequeños como Jordania, Líbano, Etiopía y Tanzania exploran soluciones de nicho bidireccionales vinculadas a las políticas de energía solar distribuida. La velocidad de ejecución depende del financiamiento de donantes y de la preparación de la fuerza laboral. Israel, ya avanzado, centra su atención en la cobertura nacional de medidores inteligentes de agua, estableciendo parámetros de referencia de desempeño en precisión y detección de fugas. Las islas y las microrredes adoptan medidores de pago por uso para minimizar las pérdidas de recaudación, lo que ilustra la versatilidad de los modelos de negocio de los medidores inteligentes. En conjunto, estas dinámicas geográficas diversas sustentan una perspectiva de crecimiento resiliente para el mercado de medidores inteligentes de Oriente Medio y África, al distribuir la demanda entre ciclos regulatorios y económicos variados.

Panorama regulatorio

Las implementaciones de medidores inteligentes en Oriente Medio y África están cada vez más determinadas por códigos de medición más estrictos y mandatos de interoperabilidad que hacen referencia a normas internacionales. En Nigeria, la Ley de Electricidad de 2023 sustenta las reformas del sector, y la Comisión Reguladora de Electricidad de Nigeria (NERC) emitió el Código de Medición (3.ª edición) en abril de 2026, reforzando los requisitos en torno a las funciones alineadas con AMI utilizadas para el aseguramiento de ingresos y la integración de redes inteligentes. En Sudáfrica, el marco de medición de distribución del Regulador Nacional de Energía de Sudáfrica (NERSA) (incluidos los requisitos de certificación vinculados a NRS, como NRS 057) continúa orientando el cumplimiento de las empresas de servicios públicos, con NRS 049 comúnmente referenciado para las especificaciones de medición avanzada en la región.

El CCG y algunos mercados del norte de África combinan las especificaciones nacionales de las empresas de servicios públicos con regímenes armonizados de producto y verificación. El Departamento de Energía de Abu Dabi aplica el Código de Medición e Intercambio de Datos (MDEC v5), alineando los requisitos de precisión de medición e intercambio de datos con normas como la IEC 62056 (DLMS/COSEM), mientras que Arabia Saudita actualizó su Ley de Electricidad en 2025 y las especificaciones de Saudi Electricity Company exigen el cumplimiento de DLMS/COSEM para equipos de medición inteligente y redes inteligentes. Regímenes de normas y verificación, como los requisitos de la Ghana Standards Authority (Ley 1078, 2022) para la aprobación de patrones y la verificación conforme a OIML R46, y las directrices regionales promovidas por AFSEC para reducir la dependencia de proveedores mediante especificaciones complementarias, elevan el nivel de cumplimiento tanto para las carteras de medidores importados como para las ensambladas localmente.

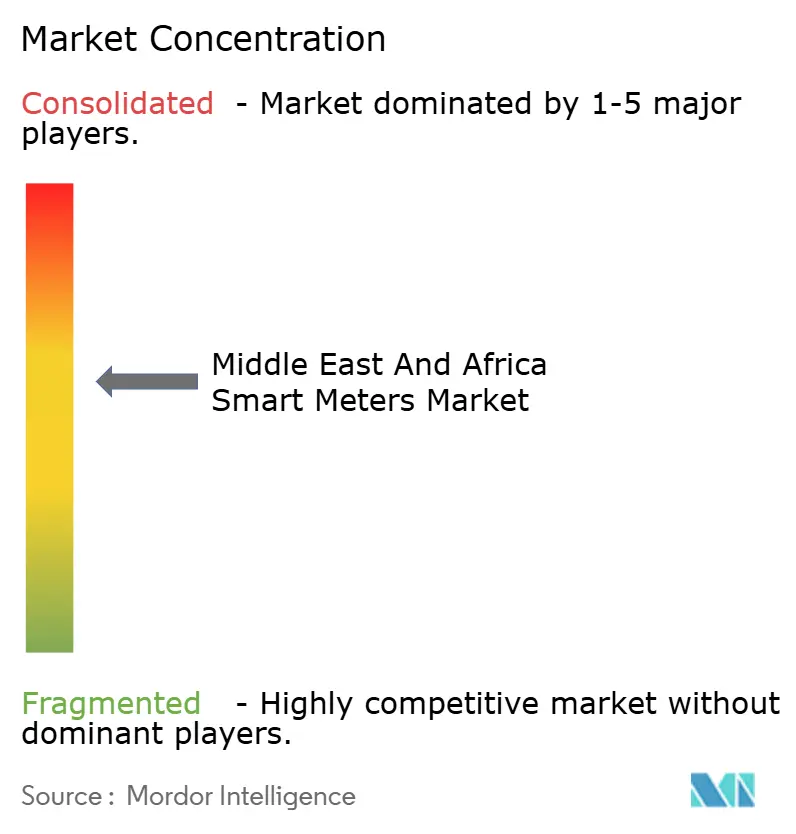

Panorama competitivo

El mercado de medidores inteligentes de Oriente Medio y África exhibe una fragmentación moderada: ningún actor domina en solitario, pero los operadores europeos establecidos como Landis+Gyr y Kamstrup siguen obteniendo grandes contratos marco gracias a sus amplias carteras de DLMS/COSEM. Los fabricantes asiáticos aprovechan las ventajas de costos y localizan cada vez más el ensamblaje —la fábrica keniana de CHINT es un ejemplo emblemático—, lo que les permite ofrecer precios competitivos sin incumplir las normas de certificación del Golfo. Los integradores de sistemas locales actúan como socios de canal, agrupando software y servicios de campo para cubrir las brechas de competencias de las empresas de servicios públicos, desempeñando así un papel desproporcionado en la selección de proveedores.

Las alianzas estratégicas proliferan. El acuerdo de servicios gestionados a cinco años de e& enterprise con Etihad Water and Electricity pone de manifiesto el creciente apetito por los modelos de gestión de datos externalizados. Los medidores se distribuyen ahora con paneles de control en la nube y analítica basada en IA, capacidades que diferencian a los proveedores en la puntuación de evaluación técnica de las licitaciones. Los proveedores que ofrecen conjuntos completos de ciberseguridad ganan favor a medida que las empresas de servicios públicos se enfrentan a escasez de competencias. Mientras tanto, los especialistas emergentes en medidores de agua se dirigen a las empresas de servicios públicos del CCG centradas en la desalinización, creando espacio para líderes de nicho en subsegmentos del mercado de medidores inteligentes de Oriente Medio y África.

La competencia en precios se intensifica en el hardware monofásico de consumo masivo, lo que lleva a los fabricantes a buscar margen en las suscripciones de software y los contratos de mantenimiento. Los organismos de certificación aplican estrictas normas de precisión e interoperabilidad, filtrando eficazmente a los participantes de baja calidad. A medida que la normalización se consolida, la competencia pasa de los recuentos de características del hardware a los argumentos del costo operativo a lo largo del ciclo de vida. La participación combinada de los cinco principales proveedores se sitúa aproximadamente en el 55%, lo que indica una puntuación de concentración de mercado de 5, lo que señala una rivalidad equilibrada y oportunidades para los nuevos participantes.

Líderes de la industria de medidores inteligentes de Oriente Medio y África

Landis+Gyr Group AG

Kamstrup A/S

Itron Inc.

Iskraemeco d.d.

Elektromed (Termikel Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave en el mercado de medidores inteligentes de Oriente Medio y África es el cambio de la adquisición exclusiva de medidores hacia programas AMI integrales que abarcan la gestión de datos de medición (MDM), la ciberseguridad y la integración de sistemas, especialmente donde los reguladores están formalizando la funcionalidad AMI. Nigeria ofrece un claro punto de anclaje a través del Código de Medición de la NERC (3.ª edición, abril de 2026), que codifica las capacidades que utilizan las empresas de servicios públicos para operaciones remotas y aseguramiento de ingresos, ampliando la oportunidad para plataformas head-end de AMI, plataformas de MDM y servicios de integración junto con el suministro de dispositivos. Esto se refuerza con iniciativas digitales liderazgo por empresas de servicios públicos en el CCG, como el programa de red inteligente de Dubai Electricity and Water Authority (1.9 mil millones de USD), que amplía el alcance de servicios administrados multianuales y análisis más allá del hardware de medición.

Otro foco de oportunidad es el impulso hacia la implementación masiva en múltiples mercados africanos, que genera demanda de despliegue escalable, puesta en marcha y operaciones posventa a medida que los programas pasan de pilotos a fases nacionales. En 2026, Etiopía lanzó un proyecto de 48.8 millones de USD para instalar 500,000 medidores inteligentes a nivel nacional, y Túnez informó 80,000 medidores inteligentes de baja tensión instalados a finales de marzo de 2026, con un objetivo declarado de instalación de 500,000 unidades para 2026, lo que indica necesidades continuas de licitación y logística para socios de instalación y decisiones de conectividad (malla RF frente a celular). En el ámbito empresarial e industrial, el acuerdo entre Egyptian Electricity Holding Company y e& Egypt (julio de 2026) para implementar medidores eléctricos inteligentes en las instalaciones de e& Egypt destaca una vía a corto plazo para implementaciones industriales y comerciales de gran escala que combinan medición con operaciones de TIC, mientras que la adjudicación de Saudi Electric Company a Wipro (julio de 2025) para un sistema de gestión de datos de medidores inteligentes ilustra el gasto activo en capas de software centrales que pueden reutilizarse en distintas empresas de servicios públicos a medida que se expanden las flotas de medidores inteligentes.

Desarrollos recientes del sector

- Mayo de 2026: Landis+Gyr EMEA lanzó el medidor eléctrico inteligente E480 DIN-Rail en Enlit Africa 2026 en Ciudad del Cabo, destacando la conectividad NB-IoT con respaldo 2G y posicionando la oferta para los entornos de comunicaciones de las empresas de servicios públicos africanas. El lanzamiento también resaltó la capacidad de fabricación local en Gauteng, respaldando los requisitos de localización y acortando las cadenas de suministro para las licitaciones regionales.

- Octubre de 2025: Itron firmó un memorando de entendimiento con InfraX (una subsidiaria de Digital DEWA) para colaborar en soluciones de servicios públicos inteligentes e IoT en los Emiratos Árabes Unidos, incluida la medición inteligente. El marco de colaboración fortalece el acceso de Itron a programas de ciudades inteligentes y modernización de servicios públicos vinculados a las plataformas de infraestructura de Dubái y crea un canal para implementaciones más amplias de AMI y capas de datos.

- Agosto de 2024: Landis+Gyr fue seleccionada para suministrar más de 400,000 medidores inteligentes residenciales E360 y E450, junto con el software GridStream, para una implementación nacional en Chipre en colaboración con Cyta. La adjudicación subrayó el impulso competitivo de las propuestas integradas de medidor más software y reforzó la importancia de las implementaciones a escala de servicios públicos que combinan dispositivos con software head-end y operativo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por la venta e implementación de medidores inteligentes de electricidad, gas y agua en Oriente Medio y África, incluida la funcionalidad de medición habilitada para comunicación asociada utilizada por las empresas de servicios públicos y los usuarios finales.

Exclusiones del alcance: excluimos el hardware de red inteligente en general, las construcciones de redes de telecomunicaciones y las plataformas de TI de servicios públicos que quedan fuera del medidor y sus comunicaciones de medición inmediatas.

Descripción general de la segmentación

- Por usuario final

- Residencial

- Comercial

- Industrial

- Por tipo de medidor

- Medidores inteligentes de electricidad

- Medidores inteligentes de gas

- Medidores inteligentes de agua

- Por tecnología de comunicación

- Malla de radiofrecuencia

- Comunicación por línea eléctrica

- Celular

- Por fase

- Monofásico

- Trifásico

- Por geografía

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Omán

- Baréin

- Turquía

- Israel

- Jordania

- Líbano

- África

- Sudáfrica

- Egipto

- Nigeria

- Kenia

- Marruecos

- Argelia

- Ghana

- Etiopía

- Tanzania

- Oriente Medio

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para delimitar el conjunto de demanda y anclar las señales de implementación a nivel de país antes de la validación mediante entrevistas. Nos referimos a fuentes públicas como comunicados de reguladores nacionales de energía, portales de licitación y avisos de contratación de empresas de servicios públicos, estadísticas de aduanas y comercio cuando estaban disponibles, y documentos de normas y directrices de organismos como la IEC y la ISO.

Para mantener supuestos realistas, también revisamos los informes anuales de las empresas de servicios públicos, los programas gubernamentales de electrificación y reducción de pérdidas de agua, y la cobertura de prensa creíble sobre plazos y desencadenantes de políticas que dan forma a las actualizaciones de medición. Paralelamente, utilizamos una suscripción de pago centrada en datos financieros e inteligencia empresarial para verificar la exposición de los proveedores a la región, además de una base de datos de patentes de pago para detectar dónde están evolucionando las funciones de comunicación y seguridad y podrían modificar los precios promedio de venta con el tiempo. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en empresas de servicios públicos, participantes del ecosistema de medición y socios de canal involucrados en la adquisición, implementación y soporte posventa en los principales mercados de Oriente Medio y África. Las entrevistas ayudaron a confirmar aspectos prácticos como los plazos entre licitación e instalación, la división entre nuevas conexiones y reemplazos, y la escala de precios promedio de venta por fase, tipo de comunicación y categoría de medidor, aspectos difíciles de determinar únicamente con fuentes documentales. Para evitar aportaciones unilaterales, la retroalimentación se equilibró entre diferentes tamaños de empresa y funciones laborales, seguido de verificaciones rápidas cuando aparecían valores atípicos en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXOs): 12% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 18% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El mercado se construyó principalmente utilizando un enfoque de arriba hacia abajo, en el que las implementaciones de las empresas de servicios públicos, el crecimiento de las conexiones y los ciclos de reemplazo se traducen en demanda anual de medidores por país, y luego se fijan precios utilizando bandas de precio promedio de venta específicas por tipo de medidor y comunicación. Una vez creado ese conjunto de demanda, se utilizaron verificaciones selectivas de abajo hacia arriba para mantenerlo fundamentado, como verificaciones de exposición de ingresos de proveedores, retroalimentación de canales de distribuidores sobre tamaños de pedidos típicos, y muestras de precio promedio de venta x volúmenes de envío para configuraciones de medidores comunes.

Los principales insumos del modelo incluyeron objetivos de penetración de medidores inteligentes y calendarios de implementación obligatorios, adiciones anuales de conexiones de electricidad y agua, programas de reducción de pérdidas y modernización de facturación, intervalos típicos de reemplazo de medidores, la división entre implementaciones monofásicas y trifásicas, y la combinación de comunicación por malla RF, PLC y celular. Para la previsión, se aplicó un análisis de escenarios en torno al momento de las licitaciones, el ritmo de financiación y los requisitos de contenido local, y luego la trayectoria se suavizó con supuestos validados por expertos sobre la progresión anual del precio promedio de venta (por ejemplo, mejoras de funciones y costos de localización). Donde faltaban señales de abajo hacia arriba para países más pequeños, las brechas se abordaron utilizando una intensidad de implementación proxy de empresas de servicios públicos similares y bandas de precio promedio de venta ajustadas según la combinación de importaciones y las especificaciones de licitación declaradas.

Validación de datos y ciclo de actualización

Los resultados se verificaron cruzadamente con señales independientes, como las carteras de licitaciones, los objetivos de implementación anunciados y los patrones de adopción observados por fase y tipo de comunicación, y luego las variaciones se revisaron en un análisis independiente antes de finalizarse. Cuando una estimación de país parecía inusualmente alta o baja, revisamos nuevamente los factores determinantes, volvimos a probar los supuestos de penetración y precio promedio de venta, y luego contactamos nuevamente a las fuentes cuando la brecha no podía explicarse por el momento de las políticas o los retrasos de los proyectos.

El informe se actualiza en un ciclo anual, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como grandes licitaciones de empresas de servicios públicos, mandatos regulatorios o shocks de divisas que puedan afectar los precios. Antes de la entrega, se realiza una revisión final para garantizar que los anuncios públicos recientes y las señales de mercado confirmadas se reflejen en la última versión.

Tamaño del mercado de medidores inteligentes de Oriente Medio y África de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para este mercado a menudo varían ampliamente porque los equipos no coinciden en qué se contabiliza, cuándo se contabiliza y qué lógica de precios se utiliza para las diferentes configuraciones de medidores. Según nuestra experiencia, las mayores diferencias provienen de cómo se trata el momento de la implementación, si la estimación se basa en envíos de medidores frente a puntos finales implementados, y cómo se gestiona la conversión de divisas para los totales multinacionales.

Una perspectiva orientada a la actualización reduce la desviación, porque el año utilizado para las tasas de cambio, el momento de adjudicación de licitaciones y la progresión del precio promedio de venta por tipo de medidor pueden cambiar rápidamente el total, especialmente cuando se reprograman grandes programas nacionales. La tabla a continuación refleja estos efectos, donde el valor de 2025 y el paso siguiente de 2026 se mantienen coherentes mediante el mismo calendario de precios y las mismas verificaciones de entrevistas, una cadencia mantenida por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25.42 mil millones de USD (2025) | |

| Publicación Especializada A | 1.33 mil millones de USD (2024) | Utiliza un límite de ingresos mucho más estrecho que parece estar más cerca de las ventas anuales de medidores o del valor de los contratos adjudicados, y se presenta en un año y base de moneda diferentes, lo que puede subestimar los totales multinacionales cuando cambian el tipo de cambio y el momento de las licitaciones. |

| Consultora Global B | 22.00 mil millones de USD (2024) | Mantiene una base de 2024 y aplica una trayectoria de crecimiento más pronunciada sin separar claramente los aumentos de precio promedio de venta por tipo de medidor, fase y tecnología de comunicación, lo que puede alterar los totales cuando cambia la combinación de programas entre países. |

En general, la dispersión se explica principalmente por las decisiones sobre los límites del alcance y el momento considerado, seguidas de cómo se incrementa el precio a lo largo del pronóstico. Al vincular la demanda a los factores de implementación y luego verificar las bandas de precio promedio de venta y el momento de las divisas durante la validación, la estimación se mantiene trazable a insumos claros y pasos de actualización repetibles.

Preguntas clave respondidas en el informe

¿Cuál es la valoración actual del mercado de medidores inteligentes de Oriente Medio y África?

El mercado se sitúa en USD 27,61 mil millones en 2026 y se prevé que crezca hasta USD 41,76 mil millones en 2031.

¿Cuál es el segmento de usuario final de mayor crecimiento?

Se proyecta que las instalaciones industriales, impulsadas por la expansión manufacturera y la integración de energías renovables, registren una CAGR del 12,22% hasta 2031.

¿Por qué las empresas de servicios públicos están migrando hacia las comunicaciones celulares para los medidores?

La expansión de la cobertura 4G/5G ofrece conectividad de área amplia sin backhaul dedicado, sustentando una CAGR del 10,84% para los medidores habilitados con tecnología celular.

¿Qué importancia tienen los proyectos de medidores de agua en los países del CCG?

Los medidores inteligentes de agua son el tipo de medidor de más rápido crecimiento con una CAGR del 10,35%, impulsados por los costos de desalinización y las preocupaciones por la escasez de agua.

¿Qué estándares tecnológicos contribuyen a agilizar los despliegues transfronterizos?

Las regulaciones G-Mark del Consejo de Cooperación del Golfo y de la Organización de Normalización del Golfo proporcionan vías de certificación unificadas que acortan el tiempo de comercialización.

¿Qué obstaculiza una adopción más rápida de medidores inteligentes en África subsahariana?

Los elevados costos iniciales, el CAPEX limitado de las empresas de servicios públicos y las brechas de competencias en ciberseguridad restringen los despliegues a gran escala a pesar de los sólidos impulsores de demanda a largo plazo.

Última actualización de la página el: