Tamaño y Cuota del Mercado Europeo de Contadores Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

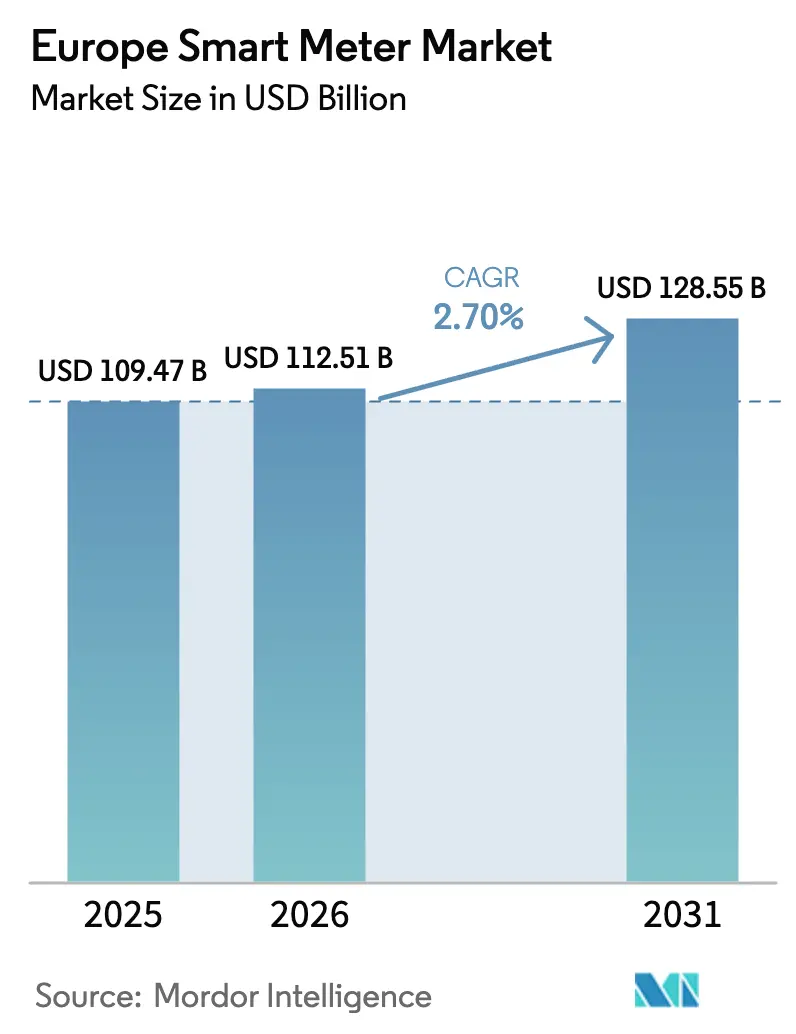

| Tamaño del mercado en el año base (2025) | 109.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 112.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 128.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Contadores Inteligentes por Mordor Intelligence

Se espera que el tamaño del mercado europeo de contadores inteligentes aumente de USD 112,51 millones en 2026 a USD 128,55 millones en 2031, creciendo a una CAGR del 2,70% durante el período 2026-2031. Las empresas de servicios públicos que completaron los mandatos de despliegue masivo antes de 2025 se concentran ahora en la modernización de los contadores de primera generación, la integración de recursos de energía distribuida y la monetización de datos de intervalos. Las reasignaciones presupuestarias favorecen el software de cabecera de red, las actualizaciones de ciberseguridad y los contratos multiservicio en lugar del nuevo hardware por sí solo. Las actualizaciones de políticas específicas de cada país, como la revisión de la Directiva de Gas 2024/1788 y los objetivos nacionales de cero emisiones netas, continúan desbloqueando la demanda de reemplazo incluso donde la penetración en los hogares ya supera el 80%. La competencia entre proveedores se intensifica en torno a la conectividad celular NB-IoT y LTE-M, el análisis en el borde de la red y las ofertas de servicios gestionados que prometen márgenes de vida útil más elevados que el hardware de contadores convertido en producto básico.

Conclusiones Clave del Informe

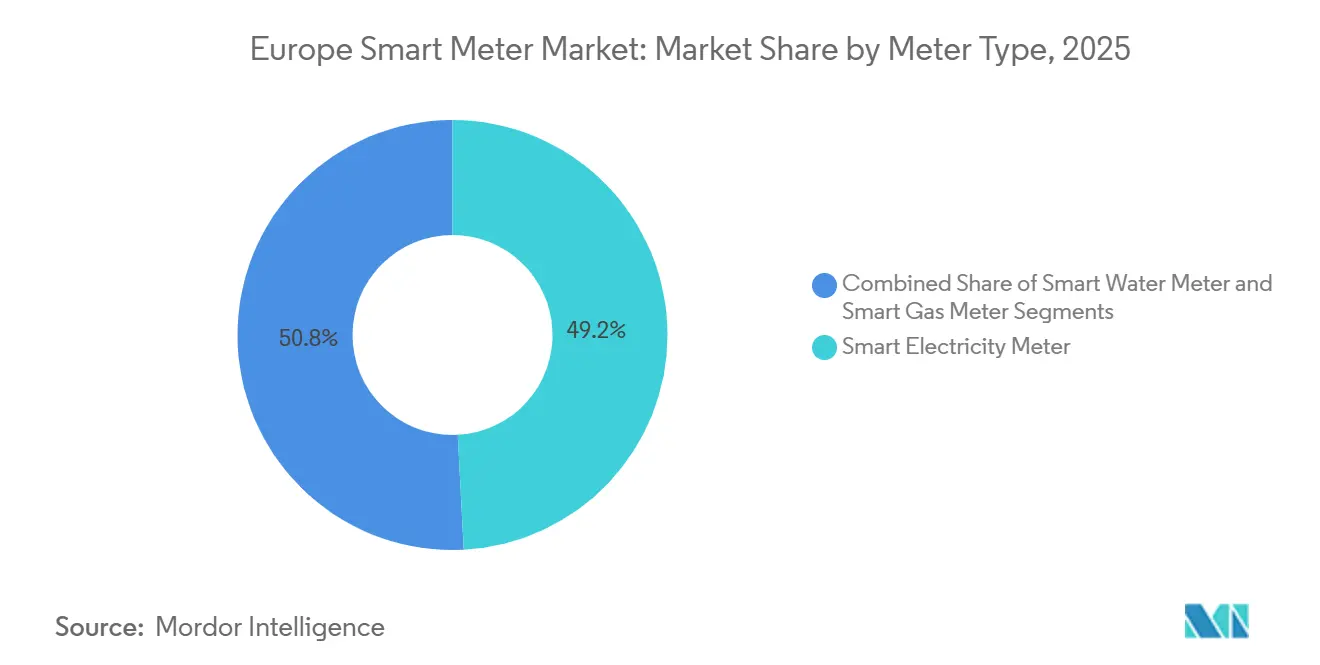

- Por tipo de contador, los contadores eléctricos inteligentes lideraron con el 49,17% de la cuota del mercado europeo de contadores inteligentes en 2025, mientras que se proyecta que los contadores de gas inteligentes se expandan a una CAGR del 3,62% hasta 2031.

- Por tecnología de comunicación, la comunicación por línea eléctrica capturó el 42,19% de la cuota de ingresos en 2025; las variantes celulares NB-IoT y LTE-M registraron el crecimiento más rápido, del 3,22% hasta 2031.

- Por componente, el hardware representó el 63,22% del tamaño del mercado europeo de contadores inteligentes en 2025, mientras que las plataformas de software y análisis avanzaron a una CAGR del 3,29% hasta 2031.

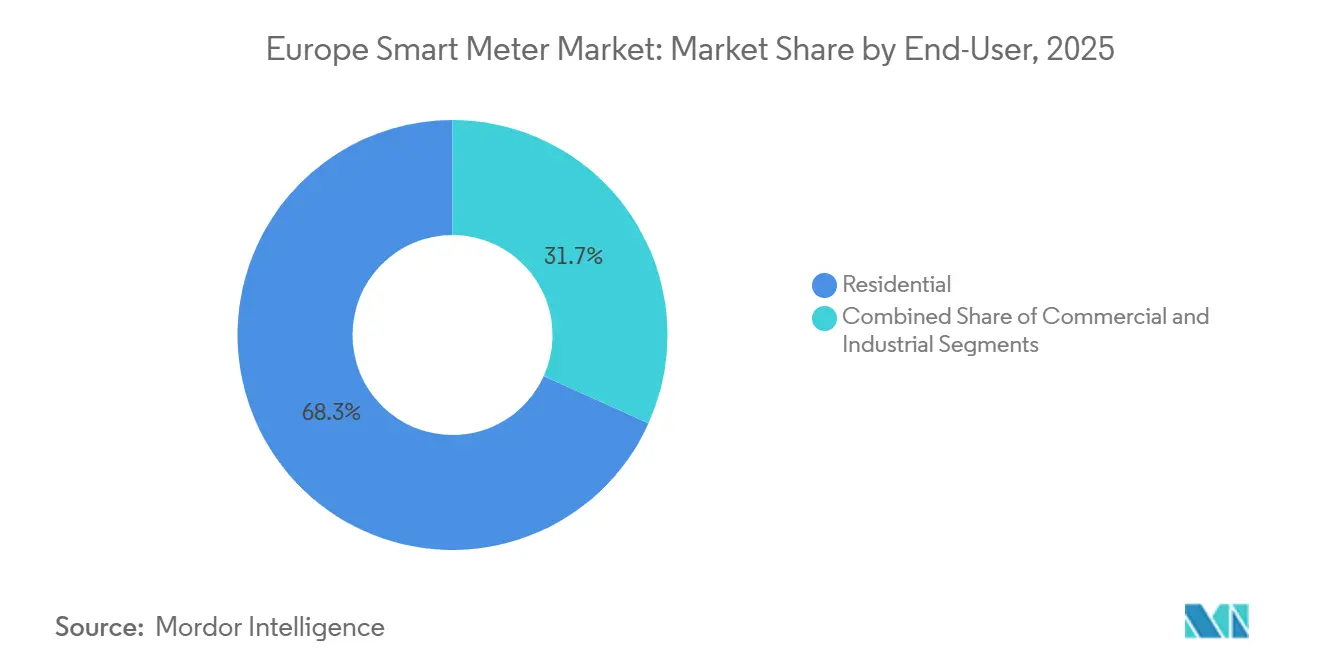

- Por usuario final, las instalaciones residenciales representaron el 68,26% de los envíos en 2025, aunque los despliegues comerciales alcanzaron la trayectoria de crecimiento más alta, del 3,55% hasta 2031.

- Por fase, los contadores monofásicos representaron el 71,09% de las unidades instaladas en 2025, pero los modelos trifásicos disfrutan de la expansión más rápida, del 3,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Contadores Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de Despliegue Obligatorio a Nivel de la UE (Directiva 2019/944) | +0.80% | Toda Europa, con mayor intensidad en Alemania, Francia, España e Italia | Mediano plazo (2-4 años) |

| Crecientes Necesidades de Integración de Redes Inteligentes y Recursos de Energía Distribuida | +0.60% | Alemania, Países Bajos, Bélgica, Dinamarca | Largo plazo (≥4 años) |

| Programas de Digitalización de Ciudades Inteligentes | +0.50% | Centros urbanos en Francia, Reino Unido, España | Mediano plazo (2-4 años) |

| Esquemas Piloto de Energía Transactiva | +0.30% | Países Bajos, Alemania, municipios seleccionados del Reino Unido | Largo plazo (≥4 años) |

| Demanda de Datos del Mercado de Flexibilidad en Tiempo Real | +0.40% | Alemania, Francia, operadores de red nórdicos | Corto plazo (≤2 años) |

| Integración de Detección de Fugas mediante IoT con Modernizaciones | +0.20% | Italia, España, empresas de agua del sur de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Despliegue Obligatorio a Nivel de la UE

La Directiva 2019/944 obligó a los estados miembros a equipar al menos al 80% de los consumidores con contadores inteligentes para 2025, creando la base del actual mercado europeo de contadores inteligentes.[1]Comisión Europea, "Directiva 2019/944 sobre Normas Comunes para el Mercado Interior de la Electricidad," europa.eu Alemania alcanzó una penetración del 72%, Francia superó el 85% y España excedió el 90% a finales de 2025; sin embargo, varias empresas de servicios públicos de Europa del Este aún están por debajo del objetivo, lo que mantiene los trabajos de instalación hasta 2028.[2]Bundesnetzagentur, "Informe de Estado del Despliegue de Contadores Inteligentes 2025," bundesnetzagentur.de El artículo 19 de la directiva también exige la retirada de las unidades de primera generación no conformes, extendiendo así la demanda de reemplazo incluso en regiones saturadas. Las normas de contratación de Italia exigen ahora la conformidad con el Libro Azul DLMS, lo que descalifica aproximadamente al 30% de los catálogos de referencias heredadas y amplía las oportunidades de entrada para los nuevos competidores. Las obligaciones paralelas para las redes de gas natural en virtud de la Directiva 2024/1788 aceleran la adopción de contadores de gas en Bélgica y los Países Bajos.

Crecientes Necesidades de Integración de Redes Inteligentes y Recursos de Energía Distribuida

Los recursos de energía distribuida representaron el 38% de la capacidad instalada de Alemania en 2025, lo que obliga a los operadores de distribución a buscar datos detallados de tensión y frecuencia no disponibles en los sistemas SCADA clásicos.[3]Fraunhofer ISE, "Datos de Energía Renovable para Alemania 2025," fraunhofer.de E.ON redujo los eventos de sobrecarga de transformadores en un 22% tras instalar contadores con análisis de calidad de energía integrado en Baviera. El regulador neerlandés Netbeheer Nederland exige ahora contadores compatibles con IEC 61850 para que los inversores y los cargadores de vehículos eléctricos puedan sincronizarse de forma nativa. La actualización de firmware de Itron en 2025 permite integraciones mediante API abierta, lo que refleja el giro del mercado hacia la inteligencia en el borde de la red. Enedis de Francia actualizó de forma remota 1,2 millones de unidades Linky en 2025 para participar en contratos de respuesta a la demanda con Voltalis y EDF.

Programas de Digitalización de Ciudades Inteligentes

Ciudades como Barcelona, Ámsterdam y Lyon canalizan los datos de los contadores inteligentes hacia plataformas IoT más amplias para optimizar el alumbrado, la movilidad y los servicios de residuos, elevando los puntos de precio admisibles para los contadores. El programa Red.es de España destinó 180 millones de euros (USD 203 millones) en 2024 para despliegues en pequeñas localidades, impulsando la adopción donde los casos de negocio eran marginales. El programa de Centros de Energía Local del Reino Unido aportó 120 millones de libras esterlinas (USD 152 millones) en 2025 para proyectos piloto de flexibilidad urbana. La ADEME demostró que los municipios franceses redujeron el gasto energético en un 14% tras integrar los datos de los contadores inteligentes con los sistemas de gestión de edificios, lo que impulsó las modernizaciones obligatorias en instalaciones públicas. Los proveedores agrupan cada vez más paneles de análisis y mantenimiento predictivo en contratos de servicio plurianuales para adaptarse a las preferencias de contratación municipal.

Esquemas Piloto de Energía Transactiva

El comercio entre pares requiere marcas de tiempo de subsegundo y firma criptográfica, pero aproximadamente el 60% de los contadores europeos instalados carecen de dicho firmware. El proyecto piloto Jouliette de Róterdam equipó a 800 hogares con unidades Kamstrup Omnipower, reduciendo los cargos por demanda máxima en un 9% durante las pruebas de 2025. Energy Brainpool y Elia Group lanzaron una iniciativa de 1.200 emplazamientos en Renania del Norte-Westfalia que liquida operaciones intradía cada cinco minutos. Horizonte Europa ha reservado 50 millones de euros (USD 56,5 millones) para doce proyectos piloto que informarán futuros códigos de red. Persisten lagunas regulatorias, como ilustra el caso de la CREG belga, que aún no ha aprobado modelos tarifarios compatibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Coste Inicial y Riesgo de Ciberseguridad | -0.50% | Europa del Este, sur de Italia, España rural | Corto plazo (≤2 años) |

| Brechas de Interoperabilidad con Sistemas Heredados | -0.40% | Reino Unido, Alemania, Francia (empresas de servicios públicos con infraestructura AMI anterior a 2015) | Mediano plazo (2-4 años) |

| Rechazo del Consumidor a la Privacidad frente a la Granularidad de los Datos | -0.20% | Alemania, Austria, países nórdicos | Corto plazo (≤2 años) |

| Cuellos de Botella en la Cadena de Suministro de Semiconductores | -0.30% | Toda Europa, con mayor agudeza en Bélgica y los Países Bajos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste Inicial y Riesgo de Ciberseguridad

Los gastos medios totales de despliegue de entre EUR 250 y 350 (USD 282-395) por punto final suponen una carga para las pequeñas empresas municipales de servicios públicos, lo que obliga a muchas a buscar financiación concesional. Electrica reveló que los proyectos de contadores inteligentes absorberían el 18% de su inversión de capital a cinco años, retrasando los trabajos de refuerzo de la red. La ENISA registró 23 ataques de ransomware en redes AMI en 2024, con costes medios de remediación superiores a los 2 millones de euros (USD 2,26 millones). El regulador italiano exige ahora el cifrado IEC 62351, lo que añade entre EUR 8 y 12 (USD 9-13,5) a las facturas de los contadores, pero protege los datos de los consumidores. Por tanto, los modelos financieros agrupan cada vez más suscripciones de supervisión cibernética para recuperar el mayor gasto en hardware.

Brechas de Interoperabilidad con Sistemas Heredados

Aproximadamente 8 millones de contadores SMETS1 en el Reino Unido aún no pueden admitir el cambio completo de proveedor, lo que socava la adopción de tarifas dinámicas. Una campaña de actualización de firmware lanzada en 2024 falló en el 18% de los dispositivos, dejándolos sin comunicación. Las empresas de servicios públicos alemanas aún se enfrentan a modelos de objetos DLMS divergentes desplegados antes de 2023, lo que añade costes de middleware. Enedis comprobó que solo el 60% de los dispositivos de terceros probados eran totalmente interoperables con el módulo de interfaz de cliente de Linky, lo que motivó la creación de un fondo de estandarización de 15 millones de euros (USD 16,95 millones). Estas brechas posponen la monetización de servicios de alto valor como la carga bidireccional de vehículos eléctricos y la coordinación del almacenamiento en el sitio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contador: La Adopción del Gas se Acelera bajo las Normas de Carbono

Los contadores eléctricos inteligentes dominaron el mercado europeo de contadores inteligentes en 2025, con una cuota del 49,17%, aunque su tasa de crecimiento se está moderando a medida que la penetración en los hogares se acerca a la saturación. Se prevé que los contadores de gas inteligentes, impulsados por el análisis de detección de fugas y la ley europea de reducción de metano, se expandan a un ritmo anual del 3,62%, el más rápido entre las principales categorías. Snam de Italia instaló 320.000 contadores de gas Diehl que redujeron los volúmenes no contabilizados en un 12%, lo que ilustra la propuesta de valor. La adopción de contadores de agua es menor, pero está aumentando en el sur de Europa, propenso a la sequía, respaldada por el Fondo de Infraestructura Azul del Banco Europeo de Inversiones.

El impulso de los contadores de gas es más fuerte en Bélgica y los Países Bajos, donde los operadores han vinculado los proyectos piloto de mezcla de hidrógeno a los despliegues de contadores inteligentes. La actividad en contadores eléctricos ha pivotado hacia las actualizaciones de firmware en lugar de las instalaciones en nuevos emplazamientos, lo que mantiene modesta la expansión del tamaño del mercado europeo de contadores inteligentes en ese frente. Las empresas de servicios públicos estipulan cada vez más diseños modulares que admiten la incorporación futura de sensores, difuminando las demarcaciones entre clases de contadores. Los despliegues de contadores de agua inteligentes amplían las carteras de los proveedores y diversifican los ingresos a medida que el hardware eléctrico se convierte en producto básico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología de Comunicación: Las Redes Celulares Ganan el Debate sobre la Fiabilidad

La comunicación por línea eléctrica representó el 42,19% de las instalaciones de 2025 gracias a la infraestructura ya amortizada, pero los problemas de rendimiento bajo alta distorsión armónica impulsan un cambio gradual hacia NB-IoT y LTE-M. El proyecto piloto de Westnetz en Alemania logró un tiempo de actividad del servicio del 99,7% en la red celular frente al 96,2% de la comunicación por línea eléctrica. Se proyecta que el tamaño del mercado europeo de contadores inteligentes para despliegues celulares crezca de forma destacada hasta 2031, a medida que las operadoras de telecomunicaciones ofrecen planes de datos de tipo máquina con descuento.

La malla de radiofrecuencia sigue siendo relevante en entornos rurales donde persisten las zonas sin cobertura celular, mientras que el backhaul de fibra óptica sirve a los emplazamientos industriales con mayor sensibilidad a los datos. Las empresas de servicios públicos exigen ahora opciones de doble modo para garantizar la compatibilidad futura ante el cierre de las redes 2G. Los proveedores responden con módems enchufables, impulsando las asociaciones en la industria europea de contadores inteligentes entre fabricantes de contadores y operadores de telecomunicaciones.

Por Componente: El Software y los Servicios Capturan la Migración de Valor

El hardware generó el 63,22% del tamaño total del mercado europeo de contadores inteligentes en 2025, aunque los márgenes se comprimen bajo la presión de precios de los competidores asiáticos. En consecuencia, las empresas de servicios públicos destinan más presupuesto a plataformas de análisis, gestión de interrupciones y supervisión cibernética que garantizan tarifas recurrentes. La suite Temetra de Itron registró un incremento de ingresos del 19% en 2024, lo que refleja esta preferencia.

Los servicios gestionados se expanden más rápidamente a medida que los reguladores endurecen las normas de protección de datos, obligando a las empresas de servicios públicos a externalizar el cumplimiento del RGPD. El Centro de Defensa Cibernética de Siemens cobra EUR 0,50 (USD 0,56) por contador al año por la supervisión de amenazas, un coste que muchos operadores de distribución aceptan como seguro. El papel del software en el mantenimiento proactivo de activos también reduce los desplazamientos de técnicos, lo que disminuye el coste total de propiedad y amplifica la dependencia del proveedor.

Por Usuario Final: Los Emplazamientos Comerciales Monetizan la Flexibilidad

Los hogares siguen representando el 68,26% de las instalaciones, pero el crecimiento en volumen se ha ralentizado en mercados como Francia y el Reino Unido, que se acercaron a la plena penetración en 2025. Las propiedades comerciales convierten ahora los datos de intervalos en ingresos a través de agregadores de respuesta a la demanda, convirtiéndose en la clase de clientes de más rápido crecimiento, con una CAGR del 3,55%. Voltalis de Francia obtuvo 8,2 millones de euros en pagos de capacidad en 2025 mediante la reducción de cargas de climatización comercial.

Las instalaciones industriales instalan contadores trifásicos para verificar las emisiones de Alcance 2 y optimizar la cogeneración en el sitio, en consonancia con las normas de divulgación de la taxonomía de la UE. Las propuestas de "contador como servicio" basadas en suscripción, como el lanzamiento de Iberdrola en 2025, ilustran además cómo los clientes comerciales prefieren el análisis integrado a la adquisición de hardware.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Fase: Los Diseños Trifásicos Habilitan la Electrificación a Gran Escala

Los modelos monofásicos conservan el 71,09% de las unidades gracias a su enfoque residencial, aunque los contadores trifásicos registrarán el crecimiento más rápido, del 3,89%, hasta 2031. Los subsidios de descarbonización industrial del KfW alemán y el SDE++ neerlandés impulsan la adopción en fábricas e invernaderos. Los contadores mejorados capaces de lecturas de 1 segundo califican los activos para obtener ingresos por reserva de contención de frecuencia, ampliando los casos de negocio más allá de la facturación básica.

La posibilidad de actualización residencial también apoya el impulso trifásico. Las empresas de servicios públicos especifican cada vez más unidades base que pueden convertirse de monofásico a trifásico en el sitio, extendiendo la vida útil de los activos y protegiendo las inversiones en el tamaño del mercado europeo de contadores inteligentes. Las nuevas líneas de productos integran análisis de distorsión armónica y caídas de tensión para proteger la electrónica sensible en centros de datos y fábricas de semiconductores.

Análisis Geográfico

Alemania, Francia y el Reino Unido concentraron conjuntamente la mayor parte del mercado europeo de contadores inteligentes en 2025, respaldados por mandatos de despliegue consolidados y generosos presupuestos de modernización de la red. Los retrasos en la certificación en Alemania ralentizaron su penetración en los hogares hasta el 72% a finales de 2025, pero la fuerte inversión en contadores industriales trifásicos sostiene el crecimiento a corto plazo. Francia superó el 85% de penetración tras completar el programa Linky de 38 millones de unidades; Enedis prioriza ahora las actualizaciones de firmware para la funcionalidad de carga bidireccional de vehículos eléctricos. Los 32 millones de contadores inteligentes del Reino Unido se enfrentan a correcciones de interoperabilidad SMETS1, aunque Ofgem espera que los precios dinámicos sean universales para 2027, revitalizando los ingresos por servicios posteriores.

España lideró las tasas de penetración con el 90% en electricidad para 2025, mientras que los mandatos de contadores de gas prometen un potencial alcista hasta 2031. Italia impone la instalación de contadores de segunda generación para 2026, lo que cataliza pedidos masivos con cifrado mejorado. Bélgica y los Países Bajos persiguen estrategias de comunicación con prioridad celular y una alta adopción trifásica para habilitar mezclas de hidrógeno y flexibilidad industrial.

Las naciones de Europa del Este, financiadas por subvenciones de cohesión de la UE, presentan el mayor crecimiento porcentual a pesar de bases absolutas más pequeñas. Los procesos de certificación divergentes implican que la velocidad de despliegue varía considerablemente, pero el Paquete de Energía Limpia armoniza la funcionalidad mínima, manteniendo los diseños de equipos transfronterizos en gran medida uniformes.

Panorama Competitivo

Los cinco principales proveedores capturaron aproximadamente el 55% de los envíos de 2025, lo que refleja un mercado europeo de contadores inteligentes moderadamente concentrado. Landis+Gyr, Itron y Kamstrup aprovechan los contratos de plataforma multiservicio, los paquetes combinados de hardware y análisis y las certificaciones DLMS/COSEM para asegurar pedidos recurrentes. Las empresas de nivel medio como Diehl Metering y Apator ganan cuota regional ofreciendo firmware modular que extiende la vida útil de los activos más allá de 15 años, lo que resulta atractivo para las empresas municipales de servicios públicos con presupuesto limitado. Los competidores chinos Holley Technology y Wasion Group recortan los precios de los titulares en un 15-20%, pero aún deben demostrar paridad en ciberseguridad y resiliencia de la cadena de suministro para convertir los proyectos piloto en contratos a largo plazo.

La diferenciación tecnológica está migrando hacia la computación en el borde de la red y el cifrado. Siemens integra aprendizaje automático en el firmware para predecir el sobrecalentamiento de transformadores, mientras que el chip STSAFE de STMicroelectronics se ha convertido en el elemento de seguridad de facto en el 60% de los nuevos diseños europeos. Los registros de propiedad intelectual, como la patente de módulo actualizable en campo de Landis+Gyr, subrayan la prima sobre la adaptabilidad. Las oportunidades en espacios no cubiertos se centran en proyectos piloto de energía transactiva en los que solo el 10% de los contadores instalados cumplen los requisitos de latencia, lo que abre vías de asociación para empresas de software de cadena de bloques.

Los movimientos estratégicos durante 2025-2026 enfatizan los ingresos por servicios. El contrato de servicios gestionados de Itron por USD 120 millones con Enedis y el Centro de Defensa Cibernética de Siemens ejemplifican el giro hacia modelos de tarifas recurrentes. Los proveedores también cortejan a las operadoras celulares para ofrecer propuestas de infraestructura AMI como servicio llave en mano, agrupando conectividad NB-IoT y supervisión de amenazas en contratos plurianuales.

Líderes de la Industria Europea de Contadores Inteligentes

Landis+Gyr Group AG

Itron, Inc.

Kamstrup A/S

Sensus USA Inc. (Xylem)

Elster GmbH (Honeywell)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Landis+Gyr ganó un contrato de 85 millones de euros con Naturgy para suministrar 1,2 millones de contadores E360 NB-IoT en tres años.

- Diciembre de 2025: Itron aseguró un acuerdo de cinco años por USD 120 millones con Enedis para gestionar el análisis Temetra de 38 millones de contadores Linky.

- Noviembre de 2025: Kamstrup presentó la variante Omnipower LTE-M y registró pedidos de 300.000 unidades de Liander.

- Octubre de 2025: Siemens inauguró un Centro de Defensa Cibernética de 40 millones de euros en Múnich, firmando con E.ON, Vattenfall y Enel como clientes de lanzamiento.

Alcance del Informe del Mercado Europeo de Contadores Inteligentes

El Informe del Mercado Europeo de Servicios de Consultoría de Gestión está segmentado por Tipo de Servicio (Consultoría de Operaciones, Consultoría de Estrategia, Asesoría Financiera, Asesoría Tecnológica, Gestión de Recursos Humanos y del Cambio, Consultoría de Sostenibilidad y ESG, Consultoría de Transformación Digital), Industria del Cliente (BFSI, Manufactura e Industriales, Salud y Ciencias de la Vida, Energía y Servicios Públicos, TIC y Medios de Comunicación, Consumo y Comercio Minorista, Resto de Industrias de Clientes), Tamaño de Empresa (Grandes Empresas, Pequeñas y Medianas Empresas (PYMEs)), Modelo de Entrega (Participación en el Sitio, Remoto/Virtual, Modelo Híbrido) y País (Reino Unido, Alemania, Francia, Benelux, Italia, Países Nórdicos, España, Europa Central y Oriental (incluida Polonia), Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Contador Eléctrico Inteligente |

| Contador de Gas Inteligente |

| Contador de Agua Inteligente |

| Comunicación por Línea Eléctrica (PLC) |

| Radiofrecuencia (Malla RF) |

| Celular (2G/4G/NB-IoT) |

| Ethernet Cableado/Fibra Óptica |

| Hardware |

| Software y Análisis |

| Servicios (Despliegue, AMI Gestionado) |

| Residencial |

| Comercial |

| Industrial |

| Monofásico |

| Trifásico |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Bélgica |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Contador | Contador Eléctrico Inteligente |

| Contador de Gas Inteligente | |

| Contador de Agua Inteligente | |

| Por Tecnología de Comunicación | Comunicación por Línea Eléctrica (PLC) |

| Radiofrecuencia (Malla RF) | |

| Celular (2G/4G/NB-IoT) | |

| Ethernet Cableado/Fibra Óptica | |

| Por Componente | Hardware |

| Software y Análisis | |

| Servicios (Despliegue, AMI Gestionado) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Por Fase | Monofásico |

| Trifásico | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Bélgica | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de contadores inteligentes en 2026?

Se sitúa en USD 112,51 millones y se proyecta que alcance USD 128,55 millones para 2031.

¿Cuál es la CAGR prevista para los contadores inteligentes europeos?

Se prevé que el mercado crezca a un 2,70% entre 2026 y 2031.

¿Qué tipo de contador se expande más rápidamente?

Se prevé que los contadores de gas inteligentes crezcan a una CAGR del 3,62% hasta 2031 bajo los mandatos de reducción de metano.

¿Por qué las tecnologías celulares están ganando cuota frente a la comunicación por línea eléctrica?

Las empresas de servicios públicos prefieren NB-IoT y LTE-M por su mayor tiempo de actividad y para evitar las interferencias de señal que afectan a las redes de comunicación por línea eléctrica heredadas.

¿Qué países muestran el mayor potencial de crecimiento sin explotar?

España e Italia en contadores de gas y las naciones de Europa del Este en penetración general debido a los retrasos en los despliegues iniciales.

¿Qué riesgos podrían ralentizar los futuros despliegues?

El elevado gasto de capital inicial, las amenazas de ciberseguridad y los persistentes problemas de interoperabilidad con los dispositivos de primera generación.

Última actualización de la página el: