Tamaño y Participación del Mercado de Centros de Datos de Eslovenia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

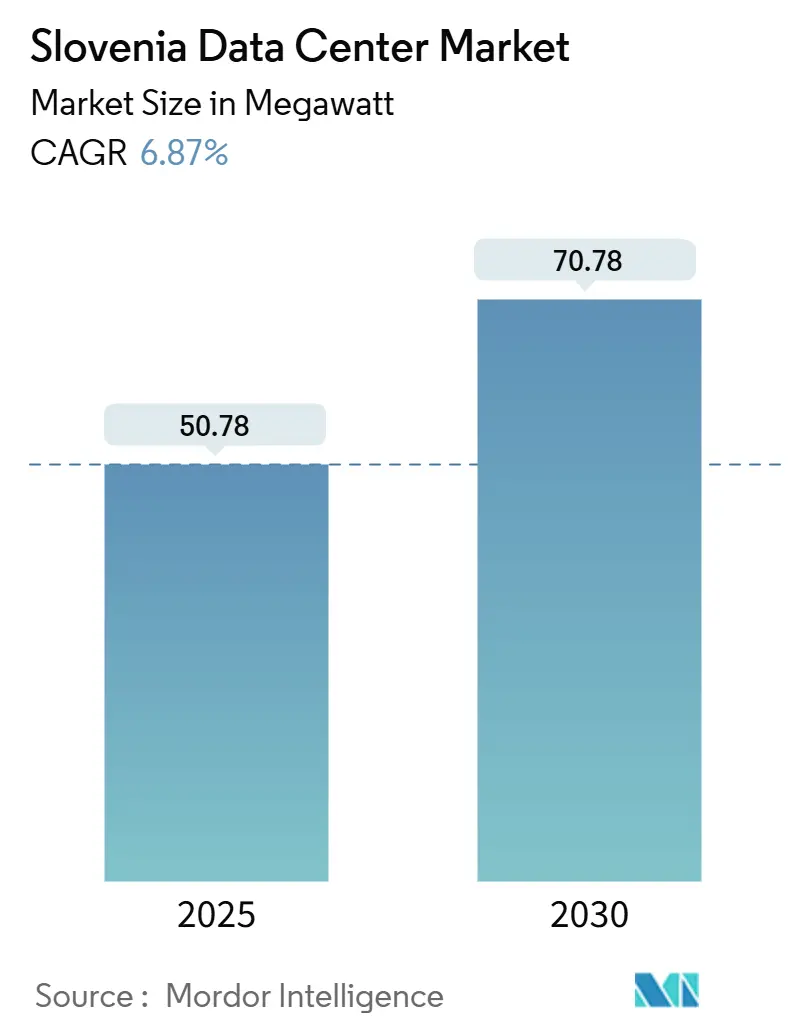

| Volumen del Mercado (2025) | 50.78 megavatio |

| Volumen del Mercado (2030) | 70.78 megavatio |

| Tasa de crecimiento (2025 - 2030) | 6.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Eslovenia por Mordor Intelligence

El tamaño del mercado de centros de datos de Eslovenia se sitúa en 50,78 MW en 2025 y se prevé que alcance 70,78 MW en 2030, avanzando a una CAGR del 6,87%. Este crecimiento consolida el mercado de centros de datos de Eslovenia como una columna vertebral digital emergente para Europa Central, respaldado por 2.700 millones de EUR (3.130 millones de USD) del Fondo de Recuperación y Resiliencia, del cual el 20% se destina a la digitalización. Los programas del sector público con enfoque en la nube, el rápido despliegue del 5G y la capacidad confiable de energía renovable refuerzan la confianza inversora, mientras que la proximidad geográfica a los corredores del Adriático y DACH posiciona las instalaciones como puertas de enlace de baja latencia para cargas de trabajo transfronterizas. Liubliana mantiene la mayor capacidad instalada, pero el ritmo de construcción más acelerado de Maribor señala un giro hacia arquitecturas distribuidas que reducen el riesgo de restricciones de red en la capital. Las salas de escala media aún dominan la superficie, aunque la cartera de megainstalaciones se expande a medida que los inquilinos de hiperescala demandan bloques de potencia agrupados. Una tasa de utilización del 59% indica una absorción saludable, y el Nivel III sigue siendo la clase de fiabilidad preferida, incluso cuando los proyectos de Nivel IV aumentan para necesidades financieras, sanitarias y de nube soberana.

Conclusiones Clave del Informe

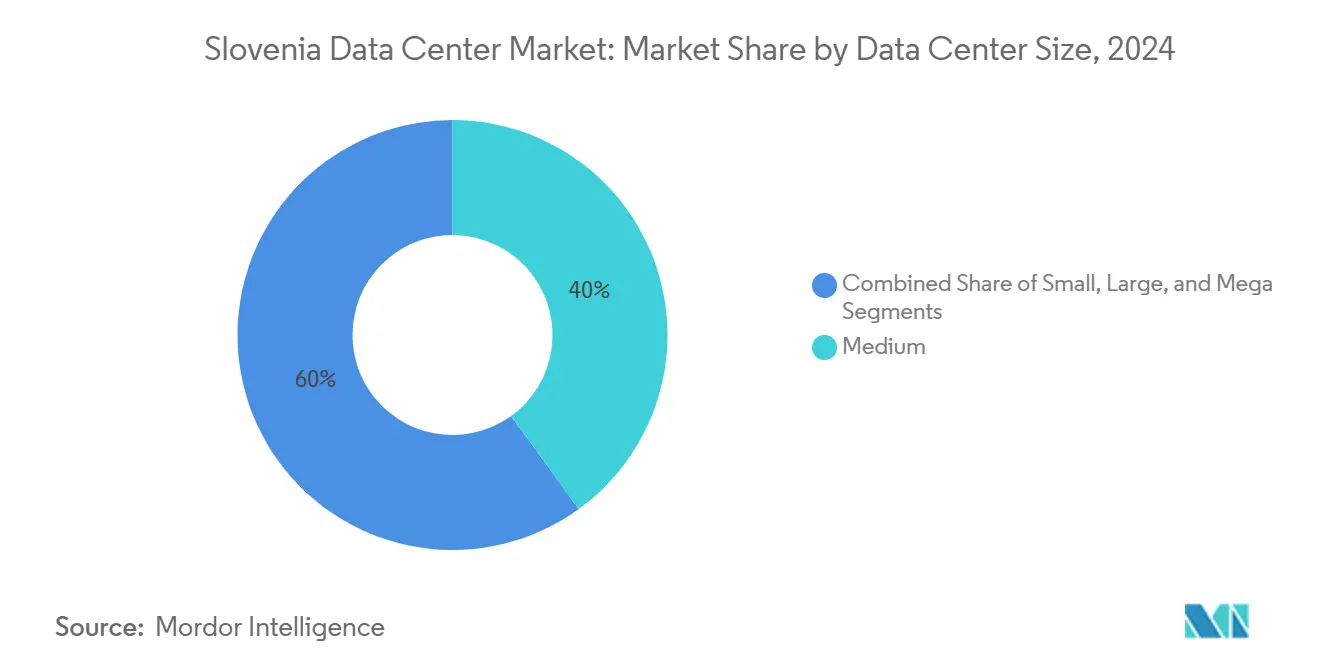

- Por tamaño de centro de datos, la categoría mediana representó el 40% del tamaño del mercado de centros de datos de Eslovenia en 2024, mientras que el segmento mega está en camino de alcanzar una CAGR del 7,7% hasta 2030.

- Por estándar de nivel, el Nivel III capturó el 69% de la cuota de ingresos en 2024; el Nivel IV está previsto que se expanda a una CAGR del 7,1% entre 2025 y 2030.

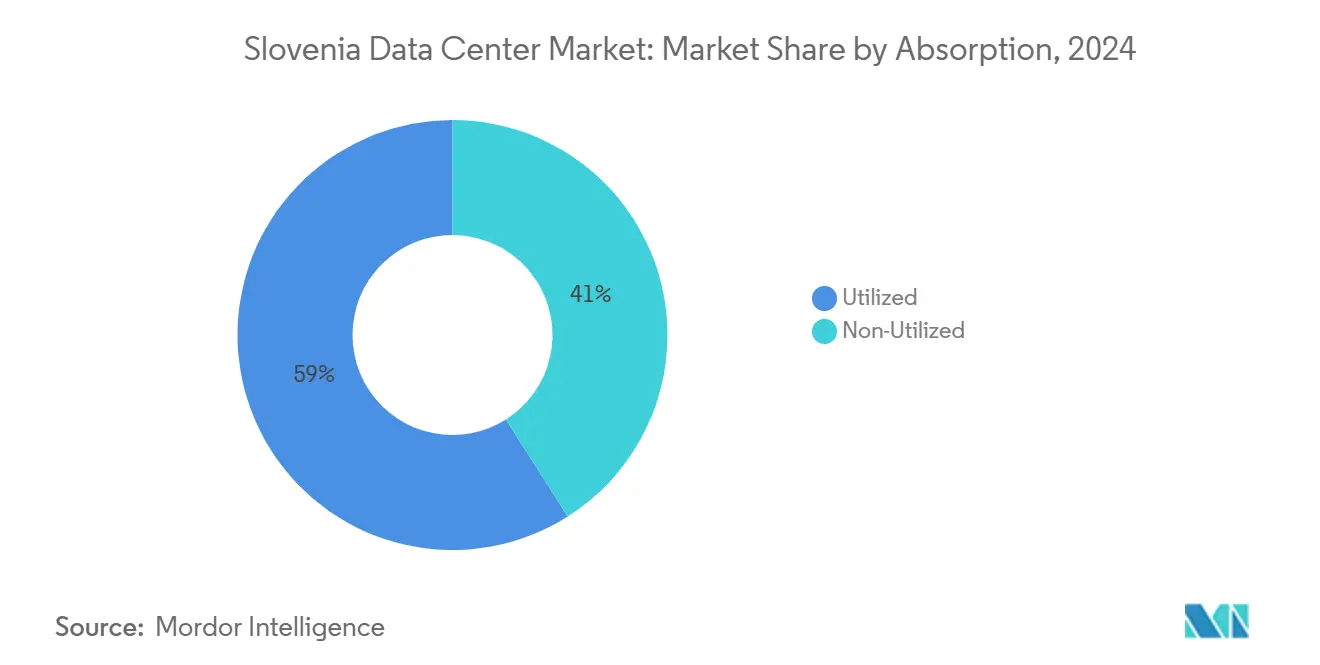

- Por absorción, la capacidad utilizada representó el 59% de la potencia instalada total en 2024; se prevé que la coubicación de hiperescala dentro de este segmento crezca a una CAGR del 9,2% hasta 2030.

- Por punto de concentración, Liubliana mantuvo el 48% de la cuota del mercado de centros de datos de Eslovenia en 2024, mientras que se proyecta que Maribor registre la CAGR más rápida del 6,9% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos de Eslovenia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la adopción de la nube y la hiperescala | +1.8% | Nacional: clústeres de Liubliana y Maribor | Mediano plazo (2-4 años) |

| Demanda de computación en el borde habilitada por 5G | +1.2% | Nacional: despliegue temprano en Liubliana y Kranj | Corto plazo (≤ 2 años) |

| Década Digital de la UE e incentivos nacionales | +1.5% | A nivel nacional, respaldado por subvenciones del Fondo de Recuperación y Resiliencia | Largo plazo (≥ 4 años) |

| Necesidades de soberanía de datos bajo el RGPD | +0.9% | A nivel nacional con efecto secundario transfronterizo | Mediano plazo (2-4 años) |

| Enlace de baja latencia transfronterizo Adriático-DACH | +0.7% | Corredores de Nova Gorica y Koper | Largo plazo (≥ 4 años) |

| Excedente de energía renovable para centros de datos ecológicos | +0.6% | Regiones alpinas ricas en energía hidroeléctrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Adopción de la Nube y la Hiperescala

Las cargas de trabajo empresariales continúan su migración desde el hardware local heredado hacia modelos escalables de servicio como servicio. El gasto del sector público impulsa el impulso; el Ministerio de Administración Pública reservó 38 millones de EUR (44,03 millones de USD) para programas en la nube en el presupuesto actual.[1]Red Hat, "T-2 Construye Infraestructura como Servicio para Empresas Eslovenas," redhat.com La ubicación de Eslovenia permite una latencia de ida y vuelta inferior a 20 ms hacia Viena, Milán y Múnich, lo que lleva a los hiperescaladores internacionales a evaluar Maribor como posible ubicación para puntos de presencia regionales. El operador local T-2 demostró la viabilidad del modelo al construir una pila de Infraestructura como Servicio basada en Red Hat que permite a los ministerios y bancos ejecutar cargas de trabajo en contenedores dentro de las fronteras nacionales. A medida que más inquilinos externalizan la adquisición, las salas de coubicación construidas para bloques de 3-5 MW se están llenando rápidamente, elevando la densidad media de bastidores del mercado de centros de datos de Eslovenia por encima de 6 kW en 2025.

Demanda de Computación en el Borde Habilitada por 5G

La cobertura móvil de quinta generación alcanzó el 70% de la población a finales de 2024, y la primera red privada 5G de acceso autónomo del país entró en funcionamiento en Cinkarna Celje en febrero de 2025.[2]5G.hr, "Kontron y Telekom Slovenije Presentan la Primera Red Privada 5G de Acceso Autónomo de Eslovenia," 5g.hr Los fabricantes ahora trasladan los bucles de control sensibles al tiempo a microcentros de datos locales; las pruebas de concepto en un campus de fábrica inteligente de Iskratel registraron latencias inferiores a 10 ms para análisis de visión artificial. Los nodos de borde en Maribor y Nova Gorica acortan las distancias de retorno y alivian la congestión en la zona metropolitana de Liubliana. Estos despliegues favorecen diseños modulares de 300-500 kW que pueden ponerse en servicio en menos de 20 semanas, añadiendo potencia incremental al mercado de centros de datos de Eslovenia sin sobrecargar el margen disponible de la red.

Década Digital de la UE e Incentivos Nacionales

Eslovenia se alinea con la agenda de la Década Digital de la Unión Europea, con el objetivo de lograr acceso universal de gigabit para 2030. Los desembolsos del Fondo de Recuperación y Resiliencia asignan 256 millones de EUR (296,65 millones de USD) a la migración a la nube de la administración pública y 225 millones de EUR (260,73 millones de USD) a programas de competencias digitales, proporcionando a los operadores visibilidad sobre las carteras de cargas de trabajo a largo plazo. El Tesoro mostró su intención al emitir un bono soberano liquidado en cadena de bloques por valor de 30 millones de EUR (34,76 millones de USD) en julio de 2024, subrayando la necesidad de computación de alta disponibilidad en territorio nacional. Las tarifas de alimentación a la red y las desgravaciones fiscales ecológicas incentivan aún más los diseños que utilizan energía hidroeléctrica y solar, mejorando las credenciales de sostenibilidad del mercado de centros de datos esloveno.

Necesidades de Soberanía de Datos bajo el RGPD

La filtración de datos de clientes del Banco NLB en 2023 reavivó los debates sobre gobernanza e impulsó nuevas políticas de adquisición que estipulan la residencia local de los datos.[3]24ur, "NLB Divulga Accidentalmente Información de Cuentas de Clientes," 24ur.com Los reguladores financieros exigen ahora que los datos bancarios principales permanezcan dentro del Espacio Económico Europeo; para las instituciones eslovenas, los nodos en el país minimizan el riesgo transfronterizo. La participación en Gaia-X a través del centro nacional consolida los planos arquitectónicos para nubes federadas pero soberanas. La demanda es más fuerte entre los inquilinos del sector financiero y sanitario que consideran la redundancia de Nivel IV o Nivel III+ como no negociable, elevando la cuota del segmento en el mercado de centros de datos de Eslovenia hacia el 31% para 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la red eléctrica de la zona metropolitana de Liubliana | −0.8% | Subestaciones de distribución de la región capital | Corto plazo (≤ 2 años) |

| Aumento de los costes de construcción y financiación | −1.2% | Nacional: zonas urbanas degradadas más costosas | Mediano plazo (2-4 años) |

| Escasez de ingenieros certificados en centros de datos | −0.9% | Liubliana y Maribor | Mediano plazo (2-4 años) |

| Retrasos en permisos sísmicos y de agua en nuevas construcciones | −0.5% | Zonas kársticas y adyacentes a ríos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Red Eléctrica de la Zona Metropolitana de Liubliana

El operador de distribución Elektro Ljubljana ha obtenido un préstamo del Banco Europeo de Inversiones de 50 millones de EUR (57,94 millones de USD) para mejoras de capacidad, aunque no se espera que los proyectos concluyan hasta 2026. Hasta entonces, las solicitudes a escala de megavatio enfrentan prolongadas colas de interconexión. Un hiperescalador dividió una sala planificada de 12 MW en tres emplazamientos de 4 MW, ubicados a lo largo del corredor A1, para mitigar la exposición. El cuello de botella orienta a los inversores hacia parcelas en Maribor y Nova Gorica, donde el margen de reserva supera los 30 MVA, alterando los patrones de demanda espacial en el mercado de centros de datos esloveno.

Aumento de los Costes de Construcción y Financiación

El endurecimiento de los tipos del Banco Central Europeo elevó los diferenciales de deuda a lo largo de 2024, aumentando el coste medio ponderado del capital en construcciones especulativas. Las estadísticas gubernamentales muestran un aumento del 18% en los volúmenes de permisos de construcción, lo que tensiona la capacidad de los contratistas e infla las primas de mano de obra especializada. Los equipamientos de centros de datos, ya dependientes de aparamenta importada, enfrentan plazos de adquisición más largos, lo que obliga a los promotores a adelantar los desembolsos de efectivo. Los operadores domésticos más pequeños sin balances multinacionales corren el riesgo de posponer los ciclos de ampliación de capacidad, moderando el crecimiento de la oferta a corto plazo dentro del mercado de centros de datos de Eslovenia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Superficies Medianas Dominan, las Construcciones Mega Ganan Ritmo

Las instalaciones de entre 1 y 5 MW poseían el 40% de la cuota del mercado de centros de datos de Eslovenia en 2024, ya que se alinean con la demanda empresarial de las pymes y los presupuestos de inversión equilibrados. Las salas grandes de más de 5 MW representaron el 34%, atendiendo a la banca, las telecomunicaciones y las nubes del sector público. Los emplazamientos individuales de nivel mega de más de 15 MW registraron una CAGR del 7,7% y se espera que alcancen 18 MW instalados para 2030, a medida que los inquilinos de hiperescala demandan cada vez más bloques contiguos. Los clientes arriendan paquetes de horas de CPU en lugar de bastidores, evitando los presupuestos de capital mientras alojan los datos localmente.

En Liubliana, un nuevo proyecto multiarrendatario se está ejecutando en cuatro salas de datos de 4 MW, lo que permite al constructor financiar cada etapa con los contratos de prearrendamiento firmados. En otro lugar, un megacampus propuesto de 24 MW cerca de la zona industrial de Tezno en Maribor aprovecha subestaciones duales y circuitos de refrigeración con agua reciclada. Los emplazamientos medianos modulares para coubicación empresarial ágil y los megaclústeres de propósito específico para gigantes de la nube enriquecen colectivamente las opciones disponibles en el mercado de centros de datos esloveno.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar de Nivel: El Nivel III Prevalece, el Nivel IV Crece para Cargas de Misión Crítica

Las garantías del Nivel III, con una disponibilidad del 99,982%, dominan el 69% de la capacidad porque logran un equilibrio entre redundancia y coste. La oferta de Nivel I-II respalda los nodos de desarrollo y pruebas, respaldo y borde donde la sensibilidad al precio supera al tiempo de actividad. La CAGR del 7,1% del Nivel IV refleja sectores orientados al cumplimiento normativo, como la banca y la fabricación de medicamentos. ARNES se apoya en atributos de Nivel III+, alimentaciones de servicios públicos duales y rutas mantenibles de forma concurrente para soportar cargas de trabajo de supercomputación académica.

Las directrices de adquisición de servicios financieros ahora clasifican el tiempo medio de reparación y la certificación de nivel demostrada entre los principales criterios de evaluación tras el incidente de brecha de 2023. En consecuencia, dos proyectos en Liubliana están actualizando a la arquitectura de doble cadena del Nivel IV con rutas activas de forma concurrente y aparamenta tolerante a fallos. Esta combinación asegura opciones alineadas con el riesgo para las partes interesadas en el mercado de centros de datos de Eslovenia.

Por Absorción: Una Utilización del 59% Señala una Madurez Saludable

La potencia total instalada alcanzó 50,78 MW en 2025, de los cuales 30 MW se consumen activamente, lo que se traduce en una tasa de utilización del 59%. La coubicación de hiperescala es el segmento de mayor crecimiento con una CAGR del 9,2%, ya que las empresas de Software como Servicio estadounidenses y regionales adoptan estrategias de «Eslovenia más uno» para la cobertura de los Balcanes. Los acuerdos mayoristas capturan módulos de 10-15 bastidores arrendados a cinco años, mientras que las jaulas minoristas sirven a consultorías de ingeniería y proveedores de servicios gestionados.

La reserva no utilizada, que representa el 41% de la potencia disponible, actúa como amortiguador para las incorporaciones graduales de inquilinos, respaldando la confianza de los inversores. Los promotores programan la instalación de transformadores y generadores en bloques modulares de 2 MW para que el gasto de capital sea paralelo a la incorporación de clientes. Esta disciplina de oferta limita la capacidad ociosa y mantiene la integridad de los precios en el mercado de centros de datos de Eslovenia.

Por Punto de Concentración: Liubliana Lidera, Maribor Acelera

Liubliana aportó el 48% de la potencia instalada en 2024, lo que refleja su concentración de ministerios, bancos y sedes corporativas. Se prevé que el tamaño del mercado de centros de datos de Eslovenia en la capital avance a una CAGR constante del 5,5%, aunque la escasez de suelo y una red eléctrica tensionada restringen las expansiones en una sola parcela. Los operadores responden con diseños de varios pisos que apilan el espacio blanco verticalmente mientras maximizan la eficiencia en el uso de la energía. Los menores costes del suelo en Maribor y el acceso a alimentaciones redundantes de 110 kV impulsan una CAGR más rápida del 6,9%. Nova Gorica aprovecha rutas de fibra bilaterales hacia Trieste, mientras que Koper se posiciona para oportunidades de aterrizaje de cables submarinos. Los municipios más pequeños capturan nodos de recuperación ante desastres, mejorando la diversificación del riesgo geográfico dentro del mercado de centros de datos de Eslovenia.

Las salas de coubicación de Liubliana se encuentran a menos de 15 km del principal punto de intercambio de Internet, garantizando una latencia inferior a 2 ms hacia los operadores nacionales. El centro tecnológico Creative Park Drava de Maribor, respaldado por la Agencia de Desarrollo Regional, ofrece incentivos como la tramitación acelerada de permisos y compensaciones fiscales. Estos factores desplazan 28 MW de la cartera de capacidad 2025-2030 hacia el norte. Dentro del clúster de cinco ciudades, las instalaciones de borde de menos de 1 MW atienden las cargas de trabajo industriales de 5G, mientras que los hiperescaladores concentran capacidad en dos campus planificados de 8 MW, reconfigurando colectivamente el mapa de calor del mercado de centros de datos de Eslovenia.

Análisis Geográfico

Liubliana domina la superficie actual pero enfrenta restricciones de infraestructura inmediatas. El programa de refuerzo respaldado por el Banco Europeo de Inversiones de 50 millones de EUR (57,94 millones de USD) de 2024 renovará 460 km de líneas e instalará 400.000 contadores inteligentes; sin embargo, hasta su finalización, las grandes solicitudes continúan siendo redirigidas hacia el norte o el oeste. La capital disfruta no obstante de la malla de fibra más densa, acceso directo al Punto de Intercambio de Internet de Eslovenia y una concentración de ingenieros certificados, manteniendo los ciclos de venta medios por debajo de seis meses.

Maribor, situada 130 km al noreste, atrae a inquilinos industriales y logísticos alineados con el eje de las autopistas A1/A4. Los paquetes de incentivos de Creative Park Drava aceleran la emisión de permisos en un plazo de 90 días, fomentando la reconversión de antiguas plantas textiles en salas de datos. Nova Gorica aprovecha la fibra de doble frontera hacia Italia y un bajo riesgo sísmico; un operador bombea agua fría de los afluentes del río Soča para reducir el indicador de eficiencia en el uso de la energía por debajo de 1,25. Las parcelas costeras de Koper atraen proyectos de retorno de cables mediterráneos, posicionándola como un posible nodo de interconexión entre las redes terrestres de los Balcanes y los sistemas submarinos.

Más allá de los centros urbanos, municipios como Celje y Novo Mesto están pilotando unidades de microperiferia de 250 kW para apoyar el análisis de tráfico de ciudades inteligentes. La fibra hasta el hogar nacional ya cubre el 78,5% de los hogares, lo que permite incluso a los emplazamientos rurales garantizar una latencia inferior a 5 ms hacia los puntos de presencia de los operadores. Los planes gubernamentales de canalizar 17.000 millones de EUR (19.700 millones de USD) en corredores logísticos para 2030 igualará aún más la infraestructura, mejorando la resiliencia geográfica del mercado de centros de datos de Eslovenia.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada. ARNES conecta a más de 1.400 organismos de investigación y ancla el crecimiento de la nube académica. Telekom Slovenije combina la coubicación neutral para operadores con fibra de última milla, ofreciendo a las empresas contratos de factura única. Las consultoras internacionales alquilan jaulas para clientes de SAP gestionado y mainframes de IBM, mientras que Arctur se diferencia mediante computación de alto rendimiento y acreditaciones ISO 27001. Webtasy, propiedad de DHH, capta el alojamiento en la nube para pymes a través de soporte en idioma local y paquetes de tarifa plana.

El comportamiento estratégico se inclina hacia las soluciones híbridas. Telekom Slovenije ofrece pasarelas ExpressRoute y Direct Connect, lo que permite a los clientes escalar hacia Azure o AWS cumpliendo al mismo tiempo las normas de residencia. T-2 combina Kubernetes gestionado con conectividad de anillo urbano de 10 Gbps, destacando el valor de las redes integradas. United Group se compromete a alcanzar el 100% de energía renovable para 2027 en sus activos de centros de datos regionales. Los operadores señalan que las compensaciones de energía verde ayudan a cerrar adquisiciones multinacionales, especialmente a medida que la presentación de informes sobre el Alcance 2 se vuelve obligatoria bajo la Directiva sobre Informes de Sostenibilidad Corporativa.

Las perspectivas de consolidación aumentan tras la adquisición de T-2 por parte de Telemach en 2024, que concentró una cuota del 55% en banda ancha fija bajo un mismo paraguas. Las economías de escala desbloquean derechos de fibra oscura agrupados y existencias comunes de repuestos, presionando a los operadores independientes más pequeños. Sin embargo, las salvaguardias regulatorias limitan la concentración excesiva, preservando múltiples opciones de acceso para los hiperescaladores que consideran entrar en el mercado de centros de datos de Eslovenia.

Líderes de la Industria de Centros de Datos de Eslovenia

PERFTECH

SoftNET

RvO d.o.o (Datacenter.si)

Arctur d.o.o.

IBM (CSP)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Kontron y Telekom Slovenije presentaron la primera red privada 5G de acceso autónomo del país en Cinkarna Celje, habilitando la automatización de procesos con latencia ultrabaja.

- Diciembre de 2024: Novartis inauguró una planta de vectores virales de 40 millones de EUR (46,35 millones de USD) en Mengeš, aumentando la demanda local de computación conforme a las Buenas Prácticas de Fabricación.

- Septiembre de 2024: El Banco Europeo de Inversiones concedió un préstamo de 50 millones de EUR (57,94 millones de USD) a Elektro Ljubljana para mejoras de la red eléctrica, con una fecha de finalización prevista para 2026.

- Agosto de 2024: Telemach de United Group adquirió el 98,06% de T-2, reconfigurando los grupos de capacidad de telecomunicaciones y centros de datos.

Alcance del Informe del Mercado de Centros de Datos de Eslovenia

El Informe del Mercado de Centros de Datos de Eslovenia está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande, Mega, Masivo), Estándar de Nivel (Nivel I y II, Nivel III y Nivel IV), Absorción (No Utilizada, Utilizada (Tipo de Coubicación (Hiperescala, Minorista, Mayorista), Usuario Final (BFSI, Proveedores de Servicios en la Nube, Comercio Electrónico, Gobierno, Manufactura, Medios de Comunicación y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales)), y Punto de Concentración (Liubliana, Maribor, Nova Gorica y Goriška, y Koper y Karst Costero). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Capacidad en MW).

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Nivel I-II |

| Nivel III |

| Nivel IV |

| Capacidad Utilizada | Por Tipo de Coubicación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | BFSI | |

| Servicios en la Nube y de TI | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Reserva No Utilizada | ||

| Liubliana (Eslovenia Central) |

| Maribor (Štajerska) |

| Nova Gorica y Goriška |

| Koper y Karst Costero |

| Resto de Eslovenia |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Por Estándar de Nivel | Nivel I-II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | Capacidad Utilizada | Por Tipo de Coubicación | Hiperescala |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | BFSI | ||

| Servicios en la Nube y de TI | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Reserva No Utilizada | |||

| Por Punto de Concentración | Liubliana (Eslovenia Central) | ||

| Maribor (Štajerska) | |||

| Nova Gorica y Goriška | |||

| Koper y Karst Costero | |||

| Resto de Eslovenia | |||

Preguntas Clave Respondidas en el Informe

¿Cuánta capacidad de potencia está instalada en el parque actual de centros de datos de Eslovenia?

La capacidad instalada totaliza 50,78 MW en 2025 y se proyecta en 70,78 MW para 2030.

¿Qué ciudad está añadiendo capacidad más rápidamente?

Maribor lidera la expansión con una CAGR prevista del 6,9% hasta 2030, superando a Liubliana.

¿Qué proporción de energía renovable respalda las salas de datos eslovenas?

Las fuentes renovables suministraron el 25,07% del consumo final de energía nacional en 2023 y el 41,89% de la generación eléctrica.

¿Qué estándar de nivel domina el diseño de las instalaciones?

El Nivel III representa el 69% del espacio blanco activo, equilibrando el tiempo de actividad y el coste.

¿Cómo están influyendo los hiperescaladores en el desarrollo local?

La demanda de bloques contiguos de 15 MW está impulsando proyectos de megacampus cerca de Maribor y nodos de microperiferia distribuidos cerca de fábricas habilitadas para 5G.

¿Existen incentivos gubernamentales disponibles para nuevas construcciones?

Sí, el Plan de Recuperación y Resiliencia asigna subvenciones dedicadas a infraestructura digital y compensaciones fiscales para instalaciones alimentadas con energía verde.

Última actualización de la página el: