Tamaño y Participación del Mercado de Centros de Datos en Grecia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

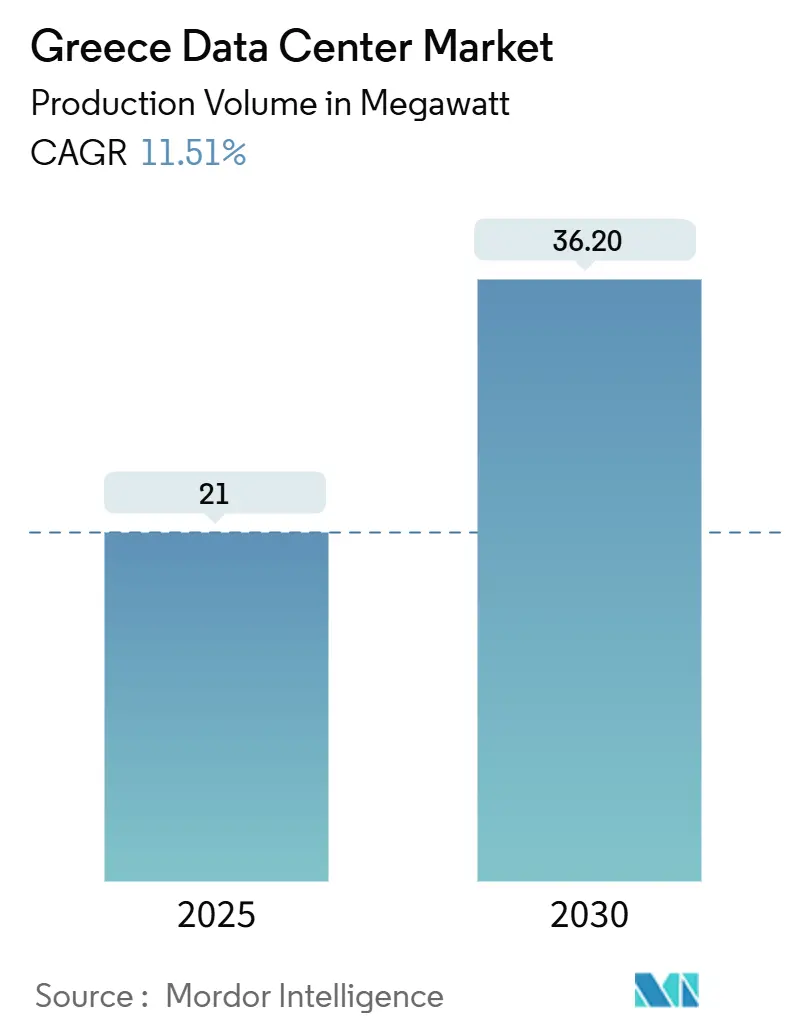

| Volumen del Mercado (2025) | 21 megavatio |

| Volumen del Mercado (2030) | 36.20 megavatio |

| Tasa de crecimiento (2025 - 2030) | 11.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos en Grecia por Mordor Intelligence

El tamaño del mercado de centros de datos en Grecia se sitúa en 21 MW en 2025 y se proyecta que alcance 36,2 MW para 2030, lo que refleja una CAGR del 11,51%. El mercado de centros de datos en Grecia se beneficia del financiamiento del Mecanismo de Recuperación y Resiliencia de la UE, de nuevos aterrizajes de cables submarinos y de un mandato de prioridad a la nube en el sector público, que en conjunto aceleran la demanda de capacidad de colocación e hiperescala. Las ventajas de latencia creadas por los cables BlueMed, Blue-Raman y MEDUSA atraen a proveedores globales de nube y contenidos que requieren rutas de tráfico rápidas entre Europa, África y Asia. Los operadores intensifican la adquisición de energía renovable para compensar los precios mayoristas de electricidad más altos de Europa, y los estándares de construcción resistentes a terremotos impulsan la innovación en diseño que favorece los despliegues de alta densidad. A medida que el mercado de centros de datos en Grecia madura, las estrategias competitivas se centran en la escala, el acceso a la red eléctrica y la refrigeración avanzada, posicionando al país como un centro digital mediterráneo.

Conclusiones Clave del Informe

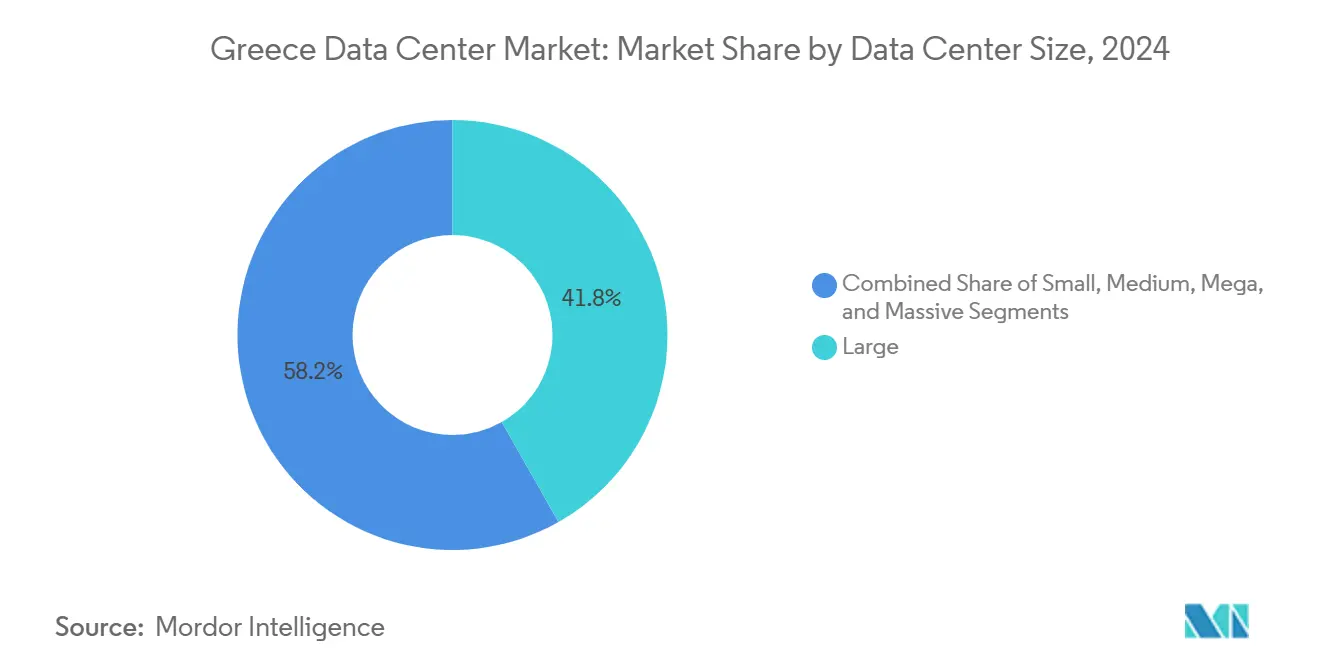

- Por tamaño de centro de datos, las instalaciones grandes representaron el 41,8% de la participación del mercado de centros de datos en Grecia en 2024, mientras que se prevé que los sitios mega avancen a una CAGR del 18,9% hasta 2030.

- Por estándar de nivel, las instalaciones de Nivel III capturaron el 52% del tamaño del mercado de centros de datos en Grecia en 2024, y las instalaciones de Nivel IV se están expandiendo a una CAGR del 17,3% hasta 2030.

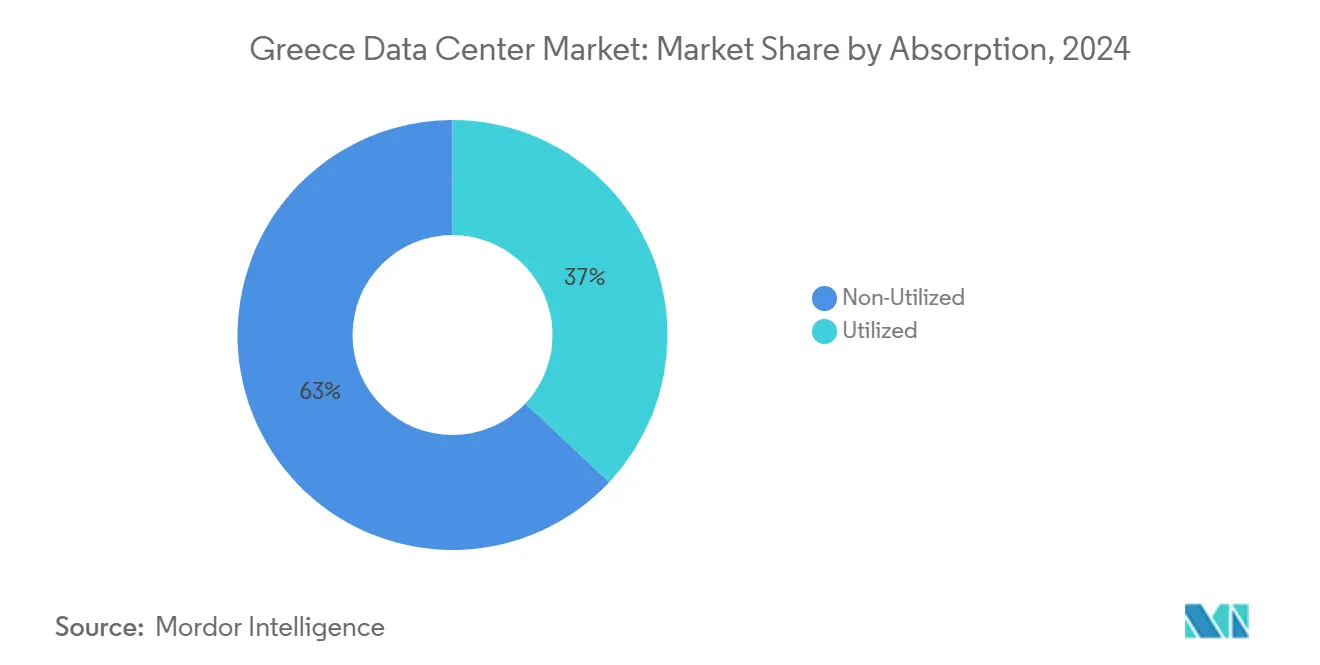

- Por absorción, la capacidad utilizada representó el 37% del tamaño del mercado de centros de datos en Grecia en 2024 y registra una CAGR del 15,5% hasta 2030.

- Por zona de alta concentración, Atenas concentró el 68% de la participación del mercado de centros de datos en Grecia en 2024, mientras que Tesalónica se acelera a una CAGR del 16,7% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos en Grecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrategia nacional de prioridad a la nube y fondos del Mecanismo de Recuperación y Resiliencia de la UE | +2.80% | Atenas y Tesalónica | Mediano plazo (2-4 años) |

| Rápido despliegue de fibra óptica y puntos de intercambio de Internet neutros | +1.90% | Corredor Atenas-Tesalónica | Corto plazo (≤2 años) |

| Auge de datos móviles impulsado por 5G | +1.50% | Centros urbanos | Mediano plazo (2-4 años) |

| Aumento de cargas de trabajo de IA/ML en los sectores marítimo y financiero | +2.10% | Atenas y El Pireo | Largo plazo (≥4 años) |

| Aterrizajes de cables submarinos mediterráneos | +1.70% | Creta y otros nodos costeros | Largo plazo (≥4 años) |

| Repatriación de datos de origen griego | +1.20% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Estrategia Nacional de Prioridad a la Nube Acelera la Demanda de Infraestructura

La política gubernamental destina 6.400 millones de EUR (7.410 millones de USD) a 450 proyectos de digitalización que anclan la demanda a largo plazo de espacio de colocación.[1]Administración de Comercio Internacional, "Plan de Transformación Digital de Grecia," trade.gov Los ministerios están migrando cargas de trabajo a entornos nativos de nube para cumplir con el plazo de digitalización de 2025. El portal ya procesa 275 millones de transacciones anuales, lo que subraya la creciente intensidad computacional. La migración del sector público estabiliza las tasas de utilización, alentando a los operadores a invertir por adelantado a la demanda. Dado que la residencia de datos doméstica es obligatoria, el mercado de centros de datos en Grecia adquiere importancia estratégica para las instituciones de la UE que buscan alternativas a los hiperescaladores no europeos. La política, por tanto, establece una base de ingresos predecible al tiempo que refuerza la soberanía digital nacional.

La Infraestructura de Cables Submarinos Crea Oportunidades de Arbitraje de Latencia

Los cables BlueMed, Blue-Raman y MEDUSA evitan colectivamente las congestionadas rutas egipcias, ofreciendo hasta un 50% menos de latencia para el tráfico entre Oriente Medio y Europa.[2]Sparkle, "Sparkle construirá los sistemas de cables submarinos Blue y Raman," tisparkle.com El cable Blue de Google añade rutas diversificadas, mientras que la nueva estación de aterrizaje de Grid Telecom en Creta amplía el alcance regional. Estas rutas permiten a los operadores cobrar tarifas de bastidor premium para cargas de trabajo sensibles a la latencia, como los sectores de videojuegos y finanzas. La agregación de tráfico resultante refuerza el mercado de centros de datos en Grecia como punto de transferencia preferido entre tres continentes. La mejora de la conectividad también favorece los despliegues de borde que acortan las rutas de datos para los nuevos servicios de 5G e IoT.

La Expansión de las Redes 5G Impulsa los Requisitos de Computación en el Borde

OTE y Vodafone se han comprometido a invertir más de 1.000 millones de EUR (1.160 millones de USD) cada una para ampliar la cobertura de fibra óptica y 5G, habilitando velocidades móviles de 1 Gbps en Atenas y Tesalónica. La virtualización de funciones de red incrementa la demanda de cómputo en los centros de datos, y el despliegue de micro centros de datos en emplazamientos de torres reduce la latencia para aplicaciones de realidad aumentada/realidad virtual y ciudades inteligentes. Las inversiones en fibra hasta el hogar crean zonas ricas en fibra que los proveedores de colocación pueden monetizar a través de salas de encuentro neutras para operadores. A medida que el tráfico de teléfonos inteligentes e IoT escala, el mercado de centros de datos en Grecia absorbe nueva capacidad en el borde en lugar de expandir únicamente los sitios centrales.

Aumento de Cargas de Trabajo de IA/ML en los Sectores Marítimo y Financiero

Las empresas navieras griegas que gestionan el 20% del tonelaje mundial implementan ahora inteligencia artificial para el mantenimiento predictivo y la optimización de rutas. Los bancos adoptan herramientas de aprendizaje automático para la detección de fraudes, como lo ejemplifica la actualización de almacenamiento flash de Piraeus Bank. Demokritos está construyendo un centro de IA que requiere clústeres de GPU, lo que ancla la colocación especializada de alto rendimiento. Los bastidores de alta densidad y la refrigeración líquida se vuelven esenciales, y los operadores capaces de garantizar un tiempo de actividad del 99,995% capturan estos contratos premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red eléctrica y altos precios mayoristas | -2.10% | Área metropolitana de Atenas | Corto plazo (≤2 años) |

| Los estándares de construcción antisísmica elevan el CAPEX | -1.30% | Todas las zonas sísmicas | Mediano plazo (2-4 años) |

| Escasez de acuerdos de compra de energía verde a escala de servicios públicos | -0.90% | Nacional | Largo plazo (≥4 años) |

| Retrasos complejos en los permisos arqueológicos | -0.70% | Atenas y Tesalónica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de la Red Eléctrica Generan Presiones sobre los Costos Operativos

La electricidad mayorista promedió 0,1038 EUR por kWh en 2024, la tarifa más alta de Europa, lo que comprime los márgenes de las instalaciones que superan los 10 MW.[3]Instituto de Energía para el Sureste de Europa, "Los precios mayoristas de electricidad en Grecia son los más altos de Europa," iene.eu El Operador Independiente de Transmisión de Energía está desplegando 4.100 millones de EUR (4.740 millones de USD) para modernizar las líneas de transmisión, aunque el alivio tardará años en materializarse. Para cubrir la volatilidad, los operadores apuestan por la energía solar en sitio y los acuerdos de compra de energía a largo plazo, siguiendo la estrategia fotovoltaica de Microsoft en el Ática. Los altos costos de energía favorecen a los actores con escala y poder de compra de energía, intensificando la consolidación dentro del mercado de centros de datos en Grecia.

Los Estándares de Construcción Sísmica Incrementan los Costos de Desarrollo

La Ley 5069/2023 exige diseños resistentes a terremotos que añaden hasta un 20% a los costos de construcción para los sitios en Zona 5. Los diseños horizontales requeridos por los límites de altura de 14 metros incrementan las adquisiciones de terrenos en los costosos distritos de Atenas. Los operadores más pequeños que carecen de experiencia en ingeniería estructural tienen dificultades para competir, mientras que los operadores establecidos convierten el cumplimiento normativo en un diferenciador de fiabilidad para los clientes financieros y gubernamentales que exigen tolerancia a fallos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Mega Impulsan la Consolidación de Hiperescala

Las instalaciones mega representan el segmento de más rápido crecimiento del mercado de centros de datos en Grecia, expandiéndose a una CAGR del 18,9% a medida que los operadores de hiperescala buscan capacidades de campus único superiores a 20 MW. Los sitios grandes aún dominan los volúmenes, con el 41,8% del tamaño del mercado de centros de datos en Grecia en 2024. El complejo de tres edificios de Microsoft en el Ática es un ejemplo típico de las construcciones mega que integran energía solar en sitio para compensar la congestión de la red eléctrica.

El mercado de centros de datos en Grecia favorece los campus mega porque desbloquean economías de escala en la adquisición de energía, el diseño de refrigeración y la dotación de personal de operaciones. Los operadores despliegan refrigeración líquida hasta el chip para soportar clústeres de IA, y las infraestructuras eléctricas de mayor tamaño facilitan densidades superiores a 1,5 kW por pie cuadrado. Las instalaciones masivas de más de 50 MW siguen siendo escasas, pero Data4 tiene previsto entregarlas en 2027, lo que presagia una futura concentración de hiperescala cerca de los nuevos aterrizajes de cables submarinos en Creta.

Por Estándar de Nivel: El Crecimiento del Nivel IV Refleja la Demanda de Misión Crítica

Los centros de datos de Nivel III concentraron el 52% del tamaño del mercado de centros de datos en Grecia en 2024, logrando un equilibrio entre costo y fiabilidad que satisface la mayoría de las aplicaciones empresariales. Sin embargo, la demanda de Nivel IV está creciendo a una CAGR del 17,3% impulsada por cargas de trabajo de tecnología financiera y nube soberana que no pueden tolerar tiempos de inactividad.

Las instituciones financieras requieren arquitecturas activo-activo duales, lo que lleva a los proveedores a construir sistemas mecánicos y eléctricos tolerantes a fallos. El mercado de centros de datos en Grecia registra, por tanto, un aumento en los pedidos de generadores con mantenimiento concurrente, topología de sistemas de alimentación ininterrumpida 2N y monitoreo geofísico. Aunque intensivos en capital, los proyectos de Nivel IV aseguran contratos más largos y mayores márgenes, compensando las primas en los costos de construcción derivadas de los códigos sísmicos.

Por Absorción: La Optimización de la Capacidad Utilizada Precede a la Expansión

La capacidad utilizada representó el 37% de la absorción total en 2024 y está previsto que crezca a una CAGR del 15,5% a medida que los operadores priorizan la densidad de bastidores y la contención de pasillos calientes sobre las nuevas construcciones. Una mayor utilización eleva el retorno sobre el capital invertido y se alinea con las demandas de los inversores de una expansión disciplinada.

Los inquilinos de hiperescala negocian salas mayoristas a partir de 5 MW, lo que anima a los propietarios a modernizar las salas existentes con armarios de 80 kW capaces de refrigeración directa al chip. La colocación minorista continúa sirviendo a las pequeñas y medianas empresas, aunque su participación disminuye a medida que el tráfico de acceso a la nube se acelera. Las superficies no utilizadas, a pesar de ofrecer margen de crecimiento, enfrentan escrutinio por el capital inmovilizado, lo que refuerza una mentalidad de despliegue eficiente en todo el mercado de centros de datos en Grecia.

Por Zona de Alta Concentración: Tesalónica Emerge como Alternativa Rentable

Atenas mantuvo el 68% de la participación de la capacidad instalada en 2024 gracias a la densa red de fibra óptica, los aterrizajes de cables y la demanda del sector financiero. Sin embargo, los cuellos de botella en la red eléctrica y los precios inmobiliarios empujan los nuevos proyectos hacia el norte. Tesalónica, con una CAGR del 16,7%, ofrece menores costos de terreno y proximidad a los usuarios de los Balcanes que valoran la latencia de un solo dígito en milisegundos.

Los operadores también tienen en la mira a Creta para sitios de borde que aprovechen las nuevas rutas de cables submarinos. Los despliegues en islas se complementan bien con microrredes de energía solar más baterías, lo que ayuda al mercado de centros de datos en Grecia a alinearse con los objetivos de energía renovable. La diversificación geográfica distribuye el riesgo sísmico y acorta las rutas de distribución de contenidos, mejorando la resiliencia de la red nacional.

Análisis Geográfico

Atenas sigue siendo el principal centro de colocación de Grecia, respaldado por los aterrizajes de cables submarinos, la densidad de servicios financieros y la contratación pública de tecnologías de la información. El programa de 1.000 millones de EUR (1.160 millones de USD) de Microsoft subraya la confianza sostenida a pesar de los mayores costos y la complejidad de los permisos. AWS Direct Connect en el campus de Digital Realty mejora aún más el tejido de interconexión de la ciudad, permitiendo a las empresas asegurar rutas deterministas hacia las nubes públicas. Sin embargo, la expansión continua de relleno se ve moderada por la congestión de la red eléctrica, que eleva el costo total de propiedad.

La CAGR del 16,7% de Tesalónica refleja su papel emergente como puerta de entrada a los Balcanes. La metrópoli aprovecha el corredor de modernización de la red del Operador Independiente de Transmisión de Energía y se beneficia de los territorios ricos en viento que favorecen los acuerdos de compra de energía renovable. Los clústeres de investigación universitaria generan una oferta de mano de obra cualificada, mientras que los menores precios inmobiliarios atraen funciones de recuperación ante desastres y de oficinas de apoyo que migran desde Atenas. La creciente participación de la ciudad contribuye a equilibrar geográficamente el mercado de centros de datos en Grecia, reduciendo la exposición sistémica al riesgo sísmico del Ática.

La actividad en el Resto de Grecia abarca desde los nodos de borde en los aterrizajes de cables en Creta hasta los micro centros de datos en islas que alojan cargas de trabajo de turismo y administración electrónica. Los desarrolladores de energía renovable combinan parques solares con cómputo en contenedores, ofreciendo energía a menos de 0,05 EUR por kWh donde existe capacidad de transmisión. Dichos despliegues provinciales impulsan los objetivos nacionales de inclusión digital y proporcionan resiliencia frente a cortes localizados de energía o red.

Panorama Competitivo

Los participantes internacionales están consolidando un mercado que antes estaba dominado por las salas de datos de las telecomunicaciones locales. La adquisición de Lamda Hellix por parte de Digital Realty creó la plataforma más grande, ahora reforzada por los servicios de acceso a AWS. El campus de hiperescala de Microsoft señala un cambio hacia ecosistemas liderados por la nube que estimulan la concentración de proveedores en servicios de refrigeración, energía y seguridad. La empresa conjunta del Operador Independiente de Transmisión de Energía con Serverfarm formaliza la colaboración con las empresas de servicios públicos, lo que podría acelerar las aprobaciones de subestaciones y reducir las tarifas de interconexión.

La escala es el principal factor competitivo dentro del mercado de centros de datos en Grecia. Los operadores con campus de 20 MW o más aseguran energía a granel a mejores tarifas y justifican inversiones en refrigeración líquida que soporta trabajos de entrenamiento de IA. Mientras tanto, las telecomunicaciones griegas más pequeñas se centran en suites de borde y servicios gestionados, defendiendo su participación a través de soporte localizado y paquetes de fibra metropolitana. Las alianzas estratégicas con consorcios de cables otorgan a los operadores acuerdos de nivel de servicio diferenciados basados en tiempos de ida y vuelta garantizados de menos de 10 ms hacia Milán y Marsella.

La innovación gira en torno a la sostenibilidad y la automatización. La refrigeración líquida hasta el chip desplegada por Digital Realty eleva las densidades de bastidor a 100 kW mientras reduce el consumo de agua. Los actores en etapa inicial exploran la refrigeración por inmersión y las plataformas de gestión de energía basadas en IA que aplanan las cargas máximas. Los desarrolladores de energía renovable consideran la colocación como una cobertura de consumo, combinando la producción solar o eólica con curvas de demanda predecibles de los centros de datos. El ecosistema resultante eleva las barreras de entrada, empujando al mercado de centros de datos en Grecia hacia una concentración moderada.

Líderes de la Industria de Centros de Datos en Grecia

Digital Realty (Lamda Hellix)

Microsoft

Google

Telecom Italia Sparkle

OVHcloud

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Campus de Centros de Datos de Atenas de Digital Realty fue seleccionado por AWS para una nueva ubicación de AWS Direct Connect.

- Junio de 2025: El proyecto de cable submarino Blue-Raman recibió apoyo adicional de financiamiento del Mecanismo de Conectividad Global de la UE.

- Diciembre de 2024: El Operador Independiente de Transmisión de Energía y Serverfarm formaron una empresa conjunta para desarrollar centros de datos de hiperescala en Grecia.

- Mayo de 2024: Digital Realty presentó soporte de refrigeración líquida hasta el chip para despliegues de alta densidad.

- Mayo de 2024: Sparkle activó la conexión del cable submarino BlueMed a Chania, Creta.

- Abril de 2024: El Centro Nacional de Investigación Demokritos anunció planes para un nuevo centro de datos y centro de IA.

Alcance del Informe del Mercado de Centros de Datos en Grecia

El Mercado de Centros de Datos en Grecia está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande, Mega, Masivo), Estándar de Nivel (Nivel I y II, Nivel III y Nivel IV), Absorción (No Utilizada, Utilizada (Tipo de Colocación (Hiperescala, Minorista, Mayorista), Usuario Final (BFSI, Proveedores de Servicios en la Nube, Comercio Electrónico, Gobierno, Manufactura, Medios de Comunicación y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales)) y Zona de Alta Concentración (Atenas, Tesalónica, Resto de Grecia). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Capacidad en MW).

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No Utilizada | ||

| Utilizada | Por Tipo de Colocación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | BFSI | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Atenas |

| Tesalónica |

| Resto de Grecia |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizada | ||

| Utilizada | Por Tipo de Colocación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | BFSI | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | Atenas | ||

| Tesalónica | |||

| Resto de Grecia | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de datos en Grecia en 2025?

Se sitúa en 21 MW y se proyecta que alcance 36,2 MW para 2030.

¿Qué ciudad griega alberga la mayor capacidad de centros de datos?

Atenas concentra el 68% de la potencia instalada y sigue siendo el principal centro neurálgico.

¿Por qué los centros de datos mega están ganando impulso en Grecia?

Los operadores de hiperescala prefieren campus únicos de más de 20 MW para lograr ventajas en la compra de energía y soportar refrigeración preparada para IA.

¿Cuál es el principal desafío que enfrentan los operadores?

Los altos precios mayoristas de electricidad y la congestión de la red eléctrica elevan los costos operativos, especialmente en el Ática.

¿A qué velocidad está creciendo el clúster de Tesalónica?

La capacidad en Tesalónica avanza a una CAGR del 16,7% hasta 2030.

¿Qué nivel de instalación se está expandiendo más rápidamente?

Los centros de datos de Nivel IV están creciendo a una CAGR del 17,3% debido a la demanda de un tiempo de actividad del 99,995%.

Última actualización de la página el: