Tamaño y Participación del Mercado de Centros de Datos de Eslovaquia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

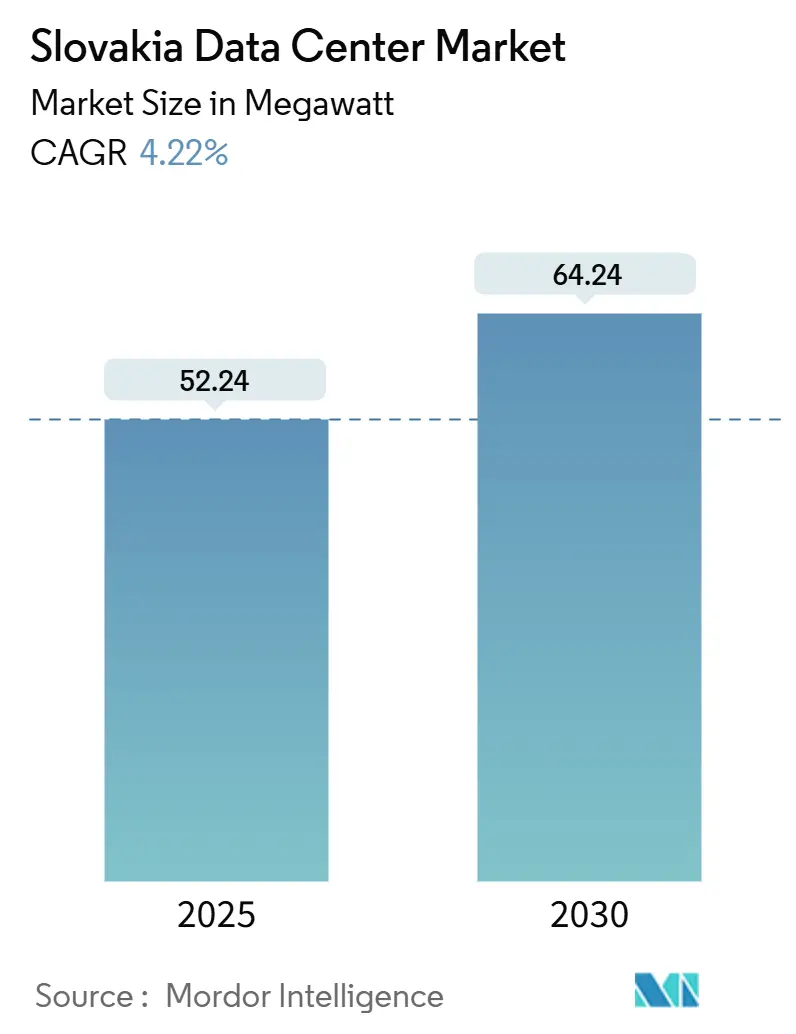

| Volumen del Mercado (2025) | 52.24 megavatio |

| Volumen del Mercado (2030) | 64.24 megavatio |

| Tasa de crecimiento (2025 - 2030) | 4.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Eslovaquia por Mordor Intelligence

El tamaño del mercado de centros de datos de Eslovaquia se sitúa en 52,24 MW en 2025 y se proyecta que alcance 64,24 MW para 2030, expandiéndose a una CAGR del 4,22% durante el período de pronóstico. La demanda está impulsada por la legislación de cumplimiento del Nivel III, los despliegues de fibra respaldados por la UE y el corredor estratégico de latencia Viena–Bratislava, que posiciona las instalaciones a menos de 2 ms de uno de los mayores centros de Internet de Europa. La creciente adopción local de la nube, las inversiones en movilidad eléctrica automotriz y los incentivos de acuerdos de compra de energía solar refuerzan aún más las canalizaciones de construcción, mientras que la volatilidad de los precios de la energía y la escasez de mano de obra cualificada moderan el crecimiento a corto plazo. Los operadores están desplazando el capital hacia campus de tamaño mediano y mega campus para satisfacer los requisitos de hiperescala, manteniendo al mismo tiempo objetivos de eficiencia de menos de 1,4 de indicador de eficiencia energética.

Conclusiones Clave del Informe

- Por tamaño de centro de datos, las instalaciones medianas (2–5 MW) lideraron con una participación del 40% de los ingresos del mercado de centros de datos de Eslovaquia en 2024; se proyecta que el segmento mega (más de 25 MW) se expanda a una CAGR del 6,5% hasta 2030.

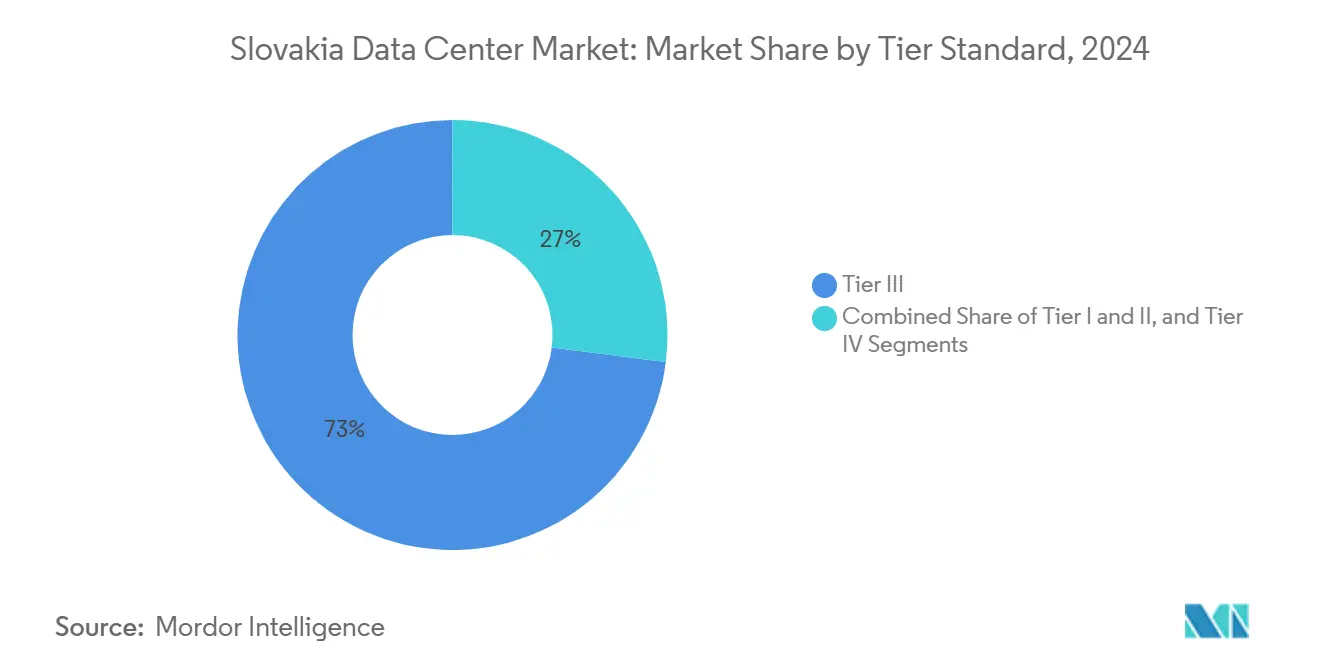

- Por estándar de nivel, el Nivel III capturó el 73% de la participación del mercado de centros de datos de Eslovaquia en 2024, mientras que el Nivel IV registra la CAGR proyectada más alta del 6,6% hasta 2030.

- Por absorción, la capacidad utilizada representó el 77% del tamaño del mercado de centros de datos de Eslovaquia en 2024 y avanza a una CAGR del 4,9% hasta 2030.

- Por geografía, Bratislava concentró el 72% del mercado de centros de datos de Eslovaquia en 2024; se prevé que Eslovaquia Oriental registre una CAGR del 5,5% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos de Eslovaquia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la adopción de la nube como prioridad por parte de las empresas eslovacas | +1.2% | Nacional, concentrado en Bratislava y Košice | Mediano plazo (2-4 años) |

| Despliegues de backhaul de fibra financiados por la UE hacia ciudades de Nivel III | +0.8% | Nacional, énfasis en Eslovaquia Central y Oriental | Largo plazo (≥ 4 años) |

| Demanda de inteligencia artificial en el borde proveniente del clúster de movilidad eléctrica automotriz | +0.9% | Eslovaquia Occidental, con desbordamiento hacia las regiones centrales | Mediano plazo (2-4 años) |

| Ley Obligatoria de Infraestructura Crítica 367/2024 para disponibilidad ≥ Nivel III | +0.7% | Nacional, impacto inmediato en los principales centros urbanos | Corto plazo (≤ 2 años) |

| Incentivos de acuerdos de compra de energía solar que reducen los gastos operativos vinculados al indicador de eficiencia energética | +0.4% | Nacional, concentrado en regiones de alta irradiación solar | Largo plazo (≥ 4 años) |

| Latencia Viena-Bratislava de menos de 2 ms que atrae a operadores de hiperescala | +0.6% | Región de Bratislava, extendiéndose a Eslovaquia Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Adopción de la Nube como Prioridad por Parte de las Empresas Eslovacas

Las empresas están acelerando la modernización digital a medida que Eslovaquia canaliza EUR 6.408 millones (USD 6.920 millones) de fondos de recuperación hacia proyectos de banda ancha y administración electrónica.[1]Comisión Europea, "Plan de Recuperación y Resiliencia de Eslovaquia," commission.europa.eu Bancos como UniCredit finalizaron el despliegue completo de ARBES TOPAS en agosto de 2024 para automatizar la conciliación de pagos y el análisis de datos, impulsando así la demanda de coubicación segura. Los minoristas operan 15.630 tiendas en línea que generaron EUR 2.000 millones (USD 2.320 millones) en 2024, lo que requiere alojamiento de baja latencia y distribución de contenidos. La facturación electrónica obligatoria prevista para 2027 amplía las cargas de trabajo de cumplimiento que las empresas prefieren ejecutar en entornos de Nivel III. En conjunto, estos factores sostienen reservas de dos dígitos en las instalaciones de Bratislava, reforzando las estrategias de construcción de tamaño mediano.

Demanda de Inteligencia Artificial en el Borde Proveniente del Clúster de Movilidad Eléctrica Automotriz

El sector automotriz aseguró EUR 1.200 millones (USD 1.300 millones) de Gotion–InoBat para plantas de baterías en Šurany y USD 256,7 millones de Hyundai Mobis para una planta de sistemas de potencia para vehículos eléctricos en Novaky, cada una integrando gemelos digitales y análisis en tiempo real en el borde. Volkswagen Slovakia se asocia con Asseco CEIT en logística basada en datos que requiere una latencia inferior a 10 ms, trasladando cargas de trabajo desde Alemania hacia nodos de borde en Eslovaquia Occidental. La plataforma de gemelos digitales de Twinzo logra una reducción del 20% de la flota en fábricas piloto, demostrando el retorno de inversión para microcentros de datos en las instalaciones. Estos casos de uso impulsan a los proveedores a coubicarse cerca de los clústeres de fabricación, generando demanda de instalaciones de 2–5 MW.

Ley Obligatoria de Infraestructura Crítica 367/2024 para Disponibilidad ≥ Nivel III

Con vigencia desde enero de 2025, la Ley 367/2024 obliga a los operadores de infraestructura crítica a cumplir con los estándares de mantenibilidad concurrente y prácticas sólidas de ciberresiliencia. Los sitios de Nivel I/II existentes deben modernizarse con alimentaciones de energía duales y circuitos de refrigeración independientes, o migrar las cargas de trabajo a instalaciones conformes, lo que desencadena una avalancha de modernizaciones en las salas de tecnología de la información del sector público. Los retrasos en la certificación ya superan los nueve meses, favoreciendo a los operadores de Nivel III establecidos y elevando la barrera de entrada al mercado de centros de datos de Eslovaquia para los pequeños participantes. Las aseguradoras han comenzado a exigir pruebas de cumplimiento, lo que refuerza los precios premium para la capacidad certificada.

Despliegues de Backhaul de Fibra Financiados por la UE hacia Ciudades de Nivel III

La cobertura de banda ancha de Eslovaquia del 62,1% está por debajo de la media de la UE, lo que impulsa el despliegue de redes de muy alta capacidad respaldadas por subvenciones del Mecanismo Conectar Europa.[2]Red Europea de Periodismo de Datos, "Sociedad Gigabit," europeandatajournalism.eu Los proyectos extienden fibra XG-PON de 10 Gbps a ciudades como Košice y Bardejov a través de operadores como ANTIK, desbloqueando la demanda de coubicación en el borde para las empresas regionales. Los planes de interconexión transfronteriza en la Región Continental Centro-Este mejoran la redundancia en los nodos eslovaco-checos y eslovaco-húngaros. El backhaul mejorado reduce el costo total de propiedad para las cargas de trabajo distribuidas, estimulando el interés de los inversores en Eslovaquia Central y Oriental, donde los costos del suelo siguen siendo un 30% inferiores a los promedios de Bratislava.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad del precio spot de la electricidad tras la eliminación del tope en 2023 | -0.8% | Nacional, impacto agudo en Eslovaquia Occidental | Corto plazo (≤ 2 años) |

| Déficit de talento en ingeniería de instalaciones de misión crítica | -0.6% | Nacional, concentrado en los principales centros urbanos | Mediano plazo (2-4 años) |

| Cola de conexión a la red de más de 24 meses en Eslovaquia Occidental | -0.4% | Eslovaquia Occidental, con efectos de desbordamiento a nivel nacional | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de sitios de reconversión con alimentaciones duales de 110 kV | -0.3% | Nacional, crítico en regiones de alta demanda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad del Precio Spot de la Electricidad tras la Eliminación del Tope en 2023

Las tarifas comerciales están expuestas a las fluctuaciones de los precios mayoristas, a pesar de que el gobierno fijó un tope en los precios para los hogares de EUR 61/MWh (USD 65,88) hasta 2025.[3] Enerdata, "Tope del Precio de la Electricidad," enerdata.net Eslovaquia exporta excedentes de energía nuclear e hidroeléctrica, pero las presiones geopolíticas pueden ampliar el diferencial de precio del día siguiente entre Eslovaquia y Austria, elevando los gastos operativos de las salas de datos. El reactor Mochovce-3, que ha estado en línea desde 2023, ayuda a mitigar el riesgo de carga base, pero no estabilizará completamente los precios hasta que todas las turbinas alcancen su producción de diseño en 2026. Los operadores se cubren mediante acuerdos de compra de energía solar a largo plazo que reducen el indicador de eficiencia energética hasta en 0,1 y fijan tarifas por debajo de 70 EUR/MWh (USD 81,22), pero los pequeños operadores de coubicación tienen dificultades para obtener descuentos por volumen.

Déficit de Talento en Ingeniería de Instalaciones de Misión Crítica

Eurostat informa que el 51,4% de las empresas eslovacas tienen dificultades para contratar especialistas en tecnologías de la información y la comunicación, lo que refleja una brecha de competencias del 62,8% en el promedio de la UE. Los ingenieros eléctricos y mecánicos certificados exigen primas salariales del 20%, lo que lleva a los operadores a reclutar en el extranjero o a establecer academias de posgrado en Košice y Žilina. Deutsche Telekom IT Solutions invierte en la mejora de las competencias de 3.900 empleados locales a través de laboratorios de computación en el borde, pero la rotación sigue siendo alta, ya que los constructores de hiperescala atraen talento con rotaciones globales. Las escaseces persistentes retrasan los calendarios de acondicionamiento hasta doce semanas, retrasando el reconocimiento de ingresos para las nuevas salas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Zona Geográfica: El Dominio de Bratislava Impulsa la Expansión Regional

Bratislava concentra una participación de mercado dominante del 72% en 2024, aprovechando su posición estratégica como capital de Eslovaquia y principal centro económico con conectividad directa a los ecosistemas financiero y tecnológico de Viena. La ventaja competitiva de la región proviene de su conexión de latencia inferior a 2 milisegundos con Viena, lo que permite a los centros de datos atender a hasta 100 millones de usuarios en toda Europa Central con características de rendimiento óptimas. La concentración de corporaciones multinacionales, organismos gubernamentales e instituciones financieras en Bratislava genera una demanda densa de servicios de coubicación y nube, mientras que la membresía de la ciudad en múltiples puntos de intercambio de Internet, incluido SIX-SK en Perpetuus DC, garantiza opciones de conectividad sólidas. Sin embargo, la región enfrenta restricciones de infraestructura, incluidos retrasos en la conexión a la red que superan los 24 meses y disponibilidad limitada de sitios de reconversión con alimentaciones de energía duales de 110 kV, lo que crea cuellos de botella en la oferta que pueden limitar la capacidad de expansión futura.

Eslovaquia Oriental emerge como la zona geográfica de más rápido crecimiento con una CAGR del 5,5% hasta 2030, impulsada por iniciativas gubernamentales para desarrollar el Valle Tecnológico de Košice y mejoras de infraestructura financiadas por la UE que extienden la conectividad de alta capacidad a las ciudades secundarias. La región emplea a aproximadamente 11.000 profesionales de tecnología de la información que contribuyen con el 16% al producto interno bruto local, creando una base de mano de obra cualificada que apoya las operaciones de centros de datos y los servicios tecnológicos relacionados. La presencia significativa de Deutsche Telekom IT Solutions Slovakia en Košice, donde opera como el segundo mayor empleador regional con más de 3.900 empleados, demuestra la capacidad de la zona para apoyar operaciones tecnológicas a gran escala. Eslovaquia Occidental y Eslovaquia Central representan oportunidades emergentes a medida que las empresas buscan alternativas a las restricciones de capacidad de Bratislava, beneficiándose de menores costos inmobiliarios mientras mantienen acceso a una infraestructura digital en mejora a través de programas de conectividad de la UE dirigidos a ciudades de Nivel III. La evaluación del Banco Mundial en cinco ciudades eslovacas destaca la variación en la calidad de implementación regulatoria, con mejoras necesarias en permisos de construcción y servicios públicos para crear entornos más propicios para el desarrollo de centros de datos.

Por Tamaño de Centro de Datos: Las Instalaciones Medianas Impulsan la Expansión del Mercado

Las instalaciones medianas concentraron el 40% de la participación del mercado de centros de datos de Eslovaquia en 2024, lo que refleja la demanda empresarial de capacidad escalable pero rentable. La sólida absorción del segmento mantiene la utilización por encima del 80%, lo que permite a los operadores financiar fases incrementales de 1 MW con flujo de caja. Las instalaciones mega, aunque actualmente son un nicho, están proyectadas para registrar una CAGR del 6,5% a medida que los operadores de hiperescala aprovechan el corredor Viena–Bratislava. El campus certificado por la OTAN de Datacube, ubicado a 2 km de la frontera austriaca, ejemplifica el atractivo del modelo mega entre los proveedores de nube estadounidenses que buscan alcance de baja latencia a 100 millones de usuarios de Europa Central.

Se proyecta que el tamaño del mercado de centros de datos de Eslovaquia para las instalaciones mega añada 8 MW entre 2025 y 2030, respaldado por adquisiciones de reservas de suelo en Senec y Malacky. Los operadores planean incorporar plantas de energía solar en sitio más plantas de pico de celdas de combustible para mantener un indicador de eficiencia energética inferior a 1,3, alineándose con los umbrales de la taxonomía de la UE. Se espera que las bandas pequeña y grande crezcan por debajo del promedio del mercado a medida que los inquilinos empresariales consolidan las salas de servidores heredadas en suites modernas de coubicación.

Por Estándar de Nivel: Los Requisitos de Cumplimiento Elevan los Estándares de Infraestructura

Los sitios de Nivel III capturaron el 73% de la capacidad de 2024 después de que la Ley 367/2024 catalizara las actualizaciones en los sectores de banca, servicios financieros y seguros, atención médica y administración electrónica. La migración a diseños de mantenibilidad concurrente mejoró el cumplimiento de los acuerdos de nivel de servicio, reduciendo los minutos de interrupción no planificada en un 28% interanual. El Nivel IV, aunque solo representa 5 MW hoy en día, muestra la mayor actividad en cartera con dos construcciones en terreno virgen en Trnava y Žilina dirigidas a inquilinos de servicios financieros. Se prevé que el tamaño del mercado de centros de datos de Eslovaquia para el Nivel IV se triplique para 2030 a medida que los reguladores endurezcan las auditorías de ciberresiliencia en sectores críticos.

Las huellas de Nivel I y II continúan reduciéndose, reconvertidas en nodos de recuperación ante desastres o puntos de presencia en el borde. Los operadores redistribuyen los generadores redundantes en híbridos solares-diésel rurales que dan servicio a torres de quinta generación de telefonía móvil, alineándose con los mandatos de economía circular de la UE.

Por Absorción: Las Tasas de Utilización Señalan la Salud del Mercado

Los bastidores utilizados representaron el 77% de la potencia instalada en 2024, lo que indica un equilibrio saludable entre las adiciones de oferta y la demanda de los inquilinos. El alto uso proviene de las cargas de trabajo de repatriación a la nube y los pilotos de gemelos digitales que funcionan con mayor intensidad durante los ciclos de producción diurnos. Se prevé que el tamaño del mercado de centros de datos de Eslovaquia para la capacidad utilizada alcance los 50 MW para 2030, mientras que la capacidad no utilizada crece moderadamente a medida que los operadores aprovisionan por adelantado a la demanda.

La coubicación de hiperescala, dentro de la capacidad utilizada, registra la trayectoria más rápida a medida que AWS, Azure y Google Cloud exploran terrenos cerca del anillo de la autopista D4. La coubicación minorista mantiene reservas estables de pequeñas y medianas empresas que migran a sistemas de planificación de recursos empresariales basados en Odoo y tiendas en línea de Shopify.

Análisis Geográfico

Bratislava domina con el 72% de la potencia instalada, beneficiándose de los densos hoteles de operadores, una fuerza laboral multilingüe y tarifas eléctricas un 38% por debajo del promedio de la UE. Sus centros de datos se interconectan en SIX-SK y NIX.SK, garantizando un tiempo de ida y vuelta inferior a 2 ms hacia Viena y Fráncfort. La escasez de suelo y las colas de conexión a la red de 24 meses, sin embargo, empujan a los nuevos participantes hacia las cercanas Senec y Pezinok, donde aún hay parcelas con zonificación industrial disponibles.

Eslovaquia Oriental registra la CAGR más rápida del 5,5% hasta 2030 a medida que el Valle Tecnológico de Košice nutre a 11.000 profesionales de software que contribuyen con el 16% del producto interno bruto regional. El campus de 3.900 empleados de Deutsche Telekom ancla la demanda, mientras que las subvenciones municipales subsidian las reconversiones de sitios existentes para salas de Nivel III. Los proyectos de backhaul de la UE reducen la latencia hacia Bratislava en un 25%, mejorando el atractivo para la recuperación ante desastres.

Eslovaquia Occidental y Eslovaquia Central forman clústeres emergentes. Novaky y Žilina aprovechan la proximidad a las rutas de datos checas y a los proveedores automotrices. Las actualizaciones de la red que añaden alimentaciones duales de 110 kV desbloquean parcelas que antes se consideraban inadecuadas. Los incentivos regionales equilibrados reducen la dependencia excesiva de Bratislava, estabilizando los costos inmobiliarios y ampliando el mercado de centros de datos de Eslovaquia.

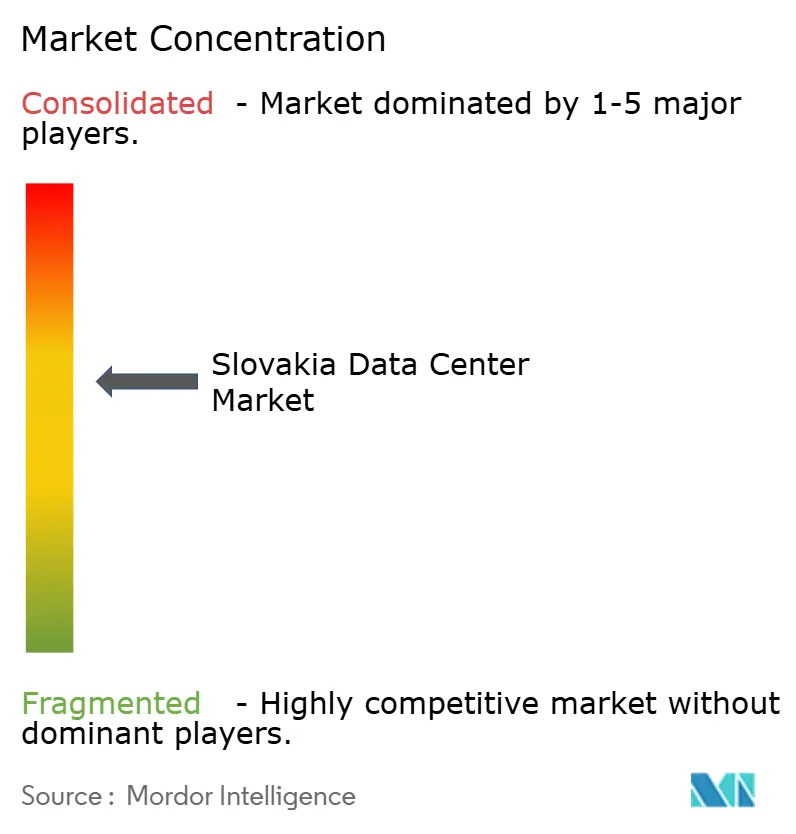

Panorama Competitivo

El mercado está moderadamente fragmentado, con los cinco principales actores representando el 46% de la capacidad. Deutsche Telekom IT Solutions lidera combinando coubicación, nube híbrida y seguridad gestionada, atendiendo a más de 500 clientes globales. Datacube se diferencia a través de la autorización de la OTAN y la fibra directa al campus de Digital Realty en Viena, atrayendo a estudios de videojuegos estadounidenses y japoneses. Aliter Technologies escala a través de la adquisición en 2025 de la empresa canadiense de ingeniería de redes 3CIS, ampliando su experiencia en comunicaciones seguras para clientes de defensa.

Los nuevos participantes como Vantage Data Centers inyectan capital fresco, aprovechando una reserva regional de EUR 1.400 millones (USD 1.620 millones) para diseñar bloques de 16 MW precableados para refrigeración líquida. El proveedor de servicios de Internet local NIX.SK modernizó su infraestructura de interconexión a VXLAN-EVPN de hoja y columna vertebral, ofreciendo interconexiones listas para inquilinos mayoristas. El enfoque competitivo ahora se centra en el abastecimiento de energía; los operadores con una combinación renovable de más del 50% obtienen financiamiento de bonos verdes a 20 puntos básicos por debajo de la deuda convencional, ampliando sus ventajas de costos.

Las presiones de consolidación se intensificarán a medida que los costos de cumplimiento de la Ley 367/2024 eleven las barreras para los operadores independientes de menos de 2 MW. Se esperan actividades de fusiones y adquisiciones dirigidas a sitios de Nivel II para la integración de carteras en redes de borde de alcance regional.

Líderes de la Industria de Centros de Datos de Eslovaquia

Deutsche Telekom

Vnet a.s.

Computer and Network consulting

Axians

SITEL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Vantage Data Centers comprometió EUR 1.400 millones (USD 1.510 millones) para la expansión en Europa, Oriente Medio y África, reservando opciones de suelo en Bratislava.

- Enero de 2025: DigitalBridge y Silver Lake cerraron una ronda de capital de USD 9.200 millones en Vantage, acelerando las construcciones en Eslovaquia.

- Enero de 2025: La Ley de Infraestructura Crítica 367/2024 entró en vigor, estableciendo la disponibilidad mínima del Nivel III.

- Octubre de 2024: Hyundai Mobis confirmó una planta de sistemas de potencia de USD 256,7 millones en Novaky, aumentando la demanda de inteligencia artificial en el borde.

Alcance del Informe del Mercado de Centros de Datos de Eslovaquia

| Bratislava |

| Eslovaquia Occidental |

| Eslovaquia Central |

| Eslovaquia Oriental |

| Pequeño |

| Mediano |

| Grande |

| Masivo |

| Mega |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No Utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | Banca, Servicios Financieros y Seguros | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Por Zona Geográfica | Bratislava | ||

| Eslovaquia Occidental | |||

| Eslovaquia Central | |||

| Eslovaquia Oriental | |||

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Masivo | |||

| Mega | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de datos de Eslovaquia en 2025?

La potencia de tecnología de la información instalada totaliza 52,24 MW, con una previsión de alcanzar 64,24 MW para 2030 a una CAGR del 4,22%.

¿Qué región eslovaca lidera la capacidad de centros de datos?

Bratislava alberga el 72% de la capacidad nacional gracias a las densas rutas de fibra y la conectividad inferior a 2 ms con Viena.

¿Por qué el Nivel III es tan dominante en las instalaciones eslovacas?

La Ley de Infraestructura Crítica 367/2024 exige una disponibilidad de Nivel III para los sectores clave, lo que impulsa actualizaciones y nuevas construcciones.

¿Qué sector de usuarios finales impulsa más la demanda?

Las empresas de servicios financieros anclan más de un tercio del espacio blanco activo mediante la modernización de la banca central y los sistemas regulatorios.

¿Cómo afectan los precios de la energía a los operadores?

La volatilidad del precio spot eleva los gastos operativos, pero los acuerdos de compra de energía solar a largo plazo y la carga base nuclear ayudan a estabilizar los costos para los sitios conformes.

¿Qué segmento crecerá más rápido para 2030?

Se proyecta que las instalaciones mega (más de 25 MW) se expandan a una CAGR del 6,5% a medida que los operadores de hiperescala capitalizan el corredor Viena-Bratislava.

Última actualización de la página el: