Tamaño y Participación del Mercado de Fundición de Semiconductores de Malasia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fundición de Semiconductores de Malasia por Mordor Intelligence

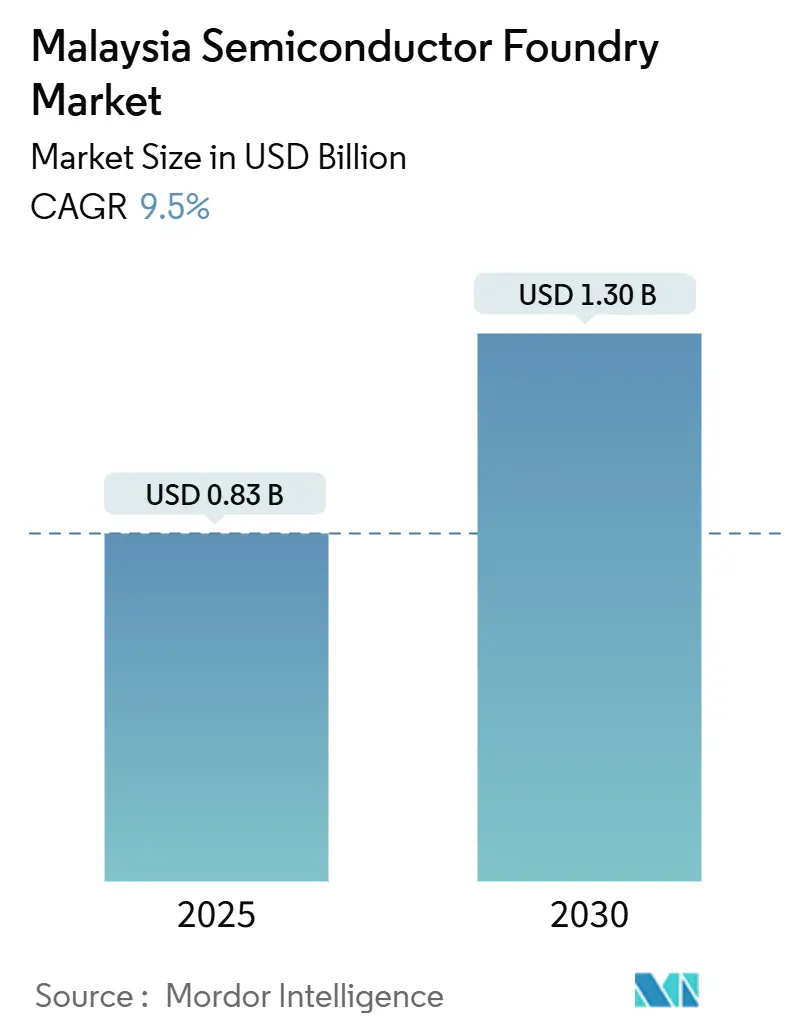

El tamaño del mercado de fundición de semiconductores de Malasia se valúa en USD 0,83 mil millones en 2025 y se prevé que alcance los USD 1,3 mil millones en 2030, expandiéndose a una CAGR del 9,5%. Las entradas sostenidas vinculadas a la diversificación "China más uno", una Estrategia Nacional de Semiconductores de RM 25 mil millones (USD 5,33 mil millones) a una década, y más de USD 25 mil millones en inversiones en centros de datos y chips anunciadas entre 2021 y 2023 sustentan la trayectoria de crecimiento del mercado de fundición de semiconductores de Malasia.[1]South-China-Morning-Post, "Repunte del silicio: ¿puede Malasia recuperar su gloria semiconductora?", scmp.com La fiabilidad de los nodos maduros para la electrónica automotriz, la demanda acelerada de computación de alto rendimiento orientada a la IA y la expansión de la capacidad de energía renovable que reduce los costos de servicios públicos de las fábricas refuerzan aún más el impulso positivo. La realineación de la cadena de suministro global continúa dirigiendo el empaquetado avanzado y el trabajo de prueba final hacia Penang y Kulim, manteniendo la utilización promedio de las fábricas por encima del 85% en 2025. Mientras tanto, las nuevas asociaciones con ARM y otros propietarios de propiedad intelectual apuntan a cerrar la brecha de talento en ingeniería de diseño de Malasia y orientar el mercado de fundición de semiconductores de Malasia hacia una actividad de front-end de mayor valor.

Conclusiones Clave del Informe

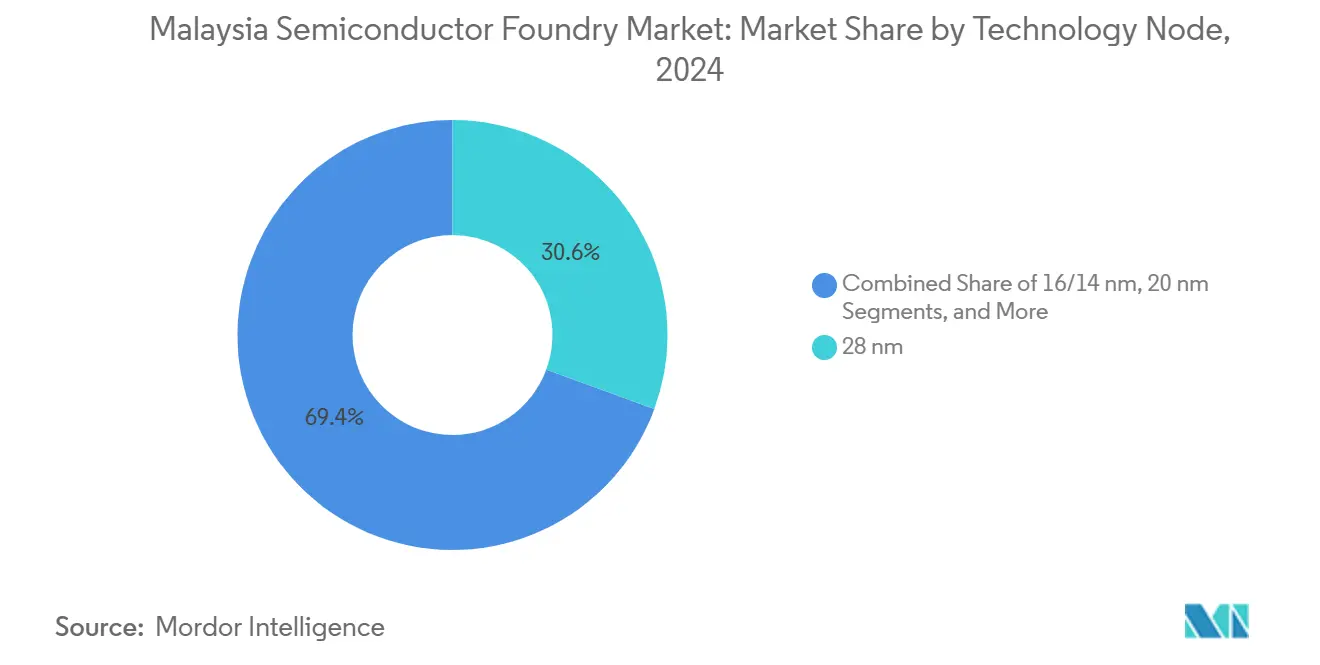

- Por nodo tecnológico, los procesos de 28 nm lideraron con el 30,6% de la participación del mercado de fundición de semiconductores de Malasia en 2024, mientras que se proyecta que los nodos de 10/7/5 nm registren una CAGR del 15,2% hasta 2030.

- Por tamaño de oblea, la producción de 300 mm representó el 60,4% del tamaño del mercado de fundición de semiconductores de Malasia en 2024 y se anticipa que se expanda a una CAGR del 12,4% hasta 2030.

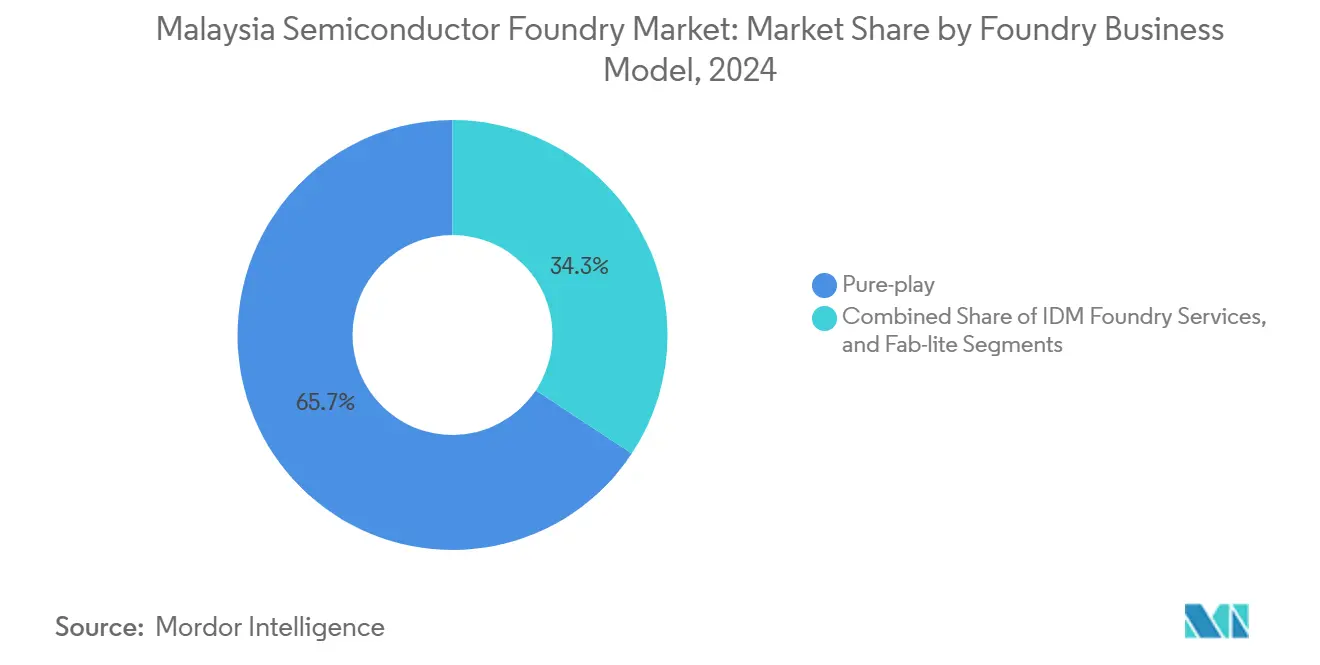

- Por modelo de fundición, los operadores de solo fundición mantuvieron una participación de ingresos del 65,7% en 2024, y se pronostica que su segmento crezca a una CAGR del 13,2% hasta 2030.

- Por aplicación, la electrónica de consumo y comunicación representó el 40,2% del tamaño del mercado de fundición de semiconductores de Malasia en 2024, mientras que la computación de alto rendimiento avanza a una CAGR del 15,1% hasta 2030.

Tendencias e Información del Mercado de Fundición de Semiconductores de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda global de chips automotrices de nodos maduros | +2.1% | Global, con concentración en las zonas industriales de Penang y Kulim | Mediano plazo (2-4 años) |

| Incentivos gubernamentales bajo las Aspiraciones Nacionales de Inversión (NIA) de Malasia | +1.8% | Nacional, con enfoque en los estados de Selangor, Penang y Johor | Largo plazo (≥ 4 años) |

| Expansión de la diversificación de la cadena de suministro global alejándose de la China continental | +2.3% | Global, con efectos de desbordamiento en todo el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Crecimiento del ecosistema doméstico de fabricación de electrónica (EMS, OSAT, casas de diseño) | +1.5% | Nacional, con ganancias tempranas en Penang, Kulim y Selangor | Mediano plazo (2-4 años) |

| Rápida adopción de líneas de fotónica de silicio en Penang | +0.9% | Regional, concentrada en Penang, con expansión a Kulim | Largo plazo (≥ 4 años) |

| Desarrollo de fuentes de energía renovable que reducen los costos operativos de las fábricas | +0.7% | Nacional, con prioridad en zonas industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda global de chips automotrices de nodos maduros

La electrificación automotriz impulsa la demanda de nodos probados de 45 nm a 28 nm que sustentan las funciones de control de baterías, gestión de energía y fusión de sensores. STMicroelectronics proyecta que la penetración de vehículos eléctricos aumentará del 15% de las ventas globales de automóviles en 2023 al 40% para 2030, intensificando la necesidad de chips altamente confiables que toleren ciclos térmicos severos.[2]STMicroelectronics, "Presentación Corporativa", st.com Malasia alberga múltiples fábricas de 200 mm y 300 mm calificadas para los estándares automotrices AEC-Q100, lo que permite a los proveedores diversificarse alejándose de las plantas taiwanesas y de la China continental con capacidad limitada. La escasez de semiconductores automotrices de 2021-2022 reforzó la prima estratégica que los clientes otorgan a la obtención diversificada de nodos maduros, y las fundiciones en Penang continuaron operando por encima del 85% de carga durante ese período. Los largos ciclos de diseño en el sector automotriz garantizan pedidos de obleas plurianuales que estabilizan el mercado de fundición de semiconductores de Malasia.

Incentivos gubernamentales bajo las Aspiraciones Nacionales de Inversión (NIA) de Malasia

La asignación de RM 25 mil millones (USD 5,33 mil millones) a 10 años apoya subvenciones, capacitación y mejoras de infraestructura que impulsan a los actores locales en la cadena de valor desde el ensamblaje de back-end hacia el diseño y la fabricación de front-end. Los objetivos incluyen 60.000 ingenieros y 100 startups relacionadas con semiconductores, abordando directamente el déficit anual de 45.000 ingenieros frente a las necesidades de la industria. Las asociaciones estructuradas, como el acuerdo de USD 250 millones con ARM, proporcionan acceso a propiedad intelectual junto con canales de desarrollo de talento, garantizando que los incentivos fiscales se traduzcan en conocimiento sostenible. Los períodos de exención fiscal combinados, los procedimientos de permisos simplificados y los subsidios de energía verde reducen los costos operativos y aceleran el tiempo de comercialización de las nuevas fábricas en Selangor y Johor.

Expansión de la diversificación de la cadena de suministro global alejándose de la China continental

El escalamiento de los controles de exportación de EE. UU. sobre chips avanzados intensifica la realineación "China más uno", y el mercado de fundición de semiconductores de Malasia experimenta un efecto de arrastre inmediato aguas arriba. Malasia se convirtió en la mayor fuente individual de importaciones de ensamblaje de chips de EE. UU. en 2023, con el valor de exportación hacia los Estados Unidos aumentando un 12,1% a principios de 2024. Las multinacionales dirigen el diseño, las pruebas avanzadas y las líneas de capa de redistribución a nivel de oblea a través de Penang para aprovechar la posición comercial neutral de Malasia. Las aprobaciones de infraestructura aceleradas, con un promedio de seis meses en comparación con los 18 meses en las economías vecinas, acortan los plazos de puesta en marcha y consolidan los compromisos de los proveedores de chipsets para la nube y la IA.

Crecimiento del ecosistema doméstico de EMS, OSAT y casas de diseño

La agrupación vertical desbloquea beneficios de proximidad. Los actores locales de OSAT se encuentran dentro de un radio de 30 km de las fundiciones de solo fundición, reduciendo el tiempo de tránsito de obleas y permitiendo el análisis de fallos en el mismo turno. El centro de diseño de circuitos integrados de Selangor, inaugurado en 2024, alberga a más de 400 ingenieros y atrae a inquilinos ancla como Phison. Los derrames de conocimiento aceleran los ciclos de aprendizaje, mientras que la logística compartida de salas limpias genera ahorros de dos dígitos en gases especiales y materiales de fotorresistencia. El efecto ecosistema impulsa reservas de capacidad incrementales que sostienen el mercado de fundición de semiconductores de Malasia durante las oscilaciones cíclicas de la demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de capital y largo período de recuperación | -1.4% | Global, con un impacto particular en las empresas locales malayas | Largo plazo (≥ 4 años) |

| Escasez de talento en ingeniería de procesos de nodos avanzados | -1.1% | Nacional, con escaseces agudas en Penang y Kulim | Mediano plazo (2-4 años) |

| Suministro local limitado de productos químicos ultrapuros | -0.8% | Nacional, que afecta a todos los sitios de fabricación de semiconductores | Mediano plazo (2-4 años) |

| Riesgos crecientes de estrés hídrico en las zonas industriales de Kulim y Penang | -0.6% | Regional, concentrada en las principales zonas industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta intensidad de capital y largo período de recuperación

Las fábricas de vanguardia requieren desembolsos de USD 10.000 a 20.000 millones, y los retornos se extienden de 7 a 10 años. La decisión de Intel en febrero de 2025 de poner en suspenso su plan de fábrica de obleas de USD 9.000 millones en Penang ilustra cómo los presupuestos de capital corporativo pueden pivotar rápidamente hacia expansiones en EE. UU. con mayores márgenes. Las empresas medianas malayas carecen de mercados de deuda domésticos suficientemente profundos para financiar tal escala, lo que obliga a la creación de empresas conjuntas o a la propiedad mayoritaria extranjera. La venta de Silterra por RM 273 millones (USD 61,6 millones) a DNeX y CGP Fund en 2024 destacó la necesidad de inyecciones de capital externo incluso para las líneas especializadas de 200 mm. Si bien el empaquetado avanzado ofrece umbrales de capital más bajos, el objetivo estratégico de avanzar hacia la litografía de front-end sigue estando limitado por obstáculos de financiamiento.

Escasez de talento en ingeniería de procesos de nodos avanzados

Las universidades gradúan 5.000 ingenieros anuales frente a una demanda industrial de 50.000, y el 15% del talento recién egresado migra a puestos mejor remunerados en Singapur en el primer año. Los expertos en litografía de ultravioleta extremo son particularmente escasos, lo que ralentiza la calificación de procesos de clase de 10 nm. ViTrox lanzó una universidad interna en 2023, pero la primera cohorte solo ingresó a las líneas de producción a finales de 2026.[3]InvestPenang, "ViTrox Crea una Universidad para Abordar la Escasez de Talento", investpenang.gov.my El programa de transferencia de conocimiento de ARM ayuda, pero escala gradualmente, lo que convierte al talento en el factor limitante que restringe la trayectoria de crecimiento máximo del mercado de fundición de semiconductores de Malasia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nodo Tecnológico: Los nodos maduros anclan el volumen mientras que los nodos avanzados desbloquean precios premium

La clase de 28 nm capturó el 30,6% de los ingresos en 2024 dentro del mercado de fundición de semiconductores de Malasia, impulsada por unidades de control automotriz e industrial que requieren fiabilidad validada en rangos de temperatura extendidos. Mientras tanto, los procesos de 10/7/5 nm, aunque de menor volumen inmediato, registran una CAGR proyectada del 15,2% sobre la creciente demanda de aceleradores de IA y ASIC para centros de datos enrutada a través de los centros de back-end malayos. Los operadores de fundición equilibran el gasto de capital dedicando espacio de nueva construcción en Kulim a la litografía avanzada mientras retienen los nodos de 45 nm de alto margen para los circuitos integrados de gestión de energía. La industria de fundición de semiconductores de Malasia, por lo tanto, captura valor en ambos extremos del espectro de nodos, reduciendo la ciclicidad asociada con la dependencia de un solo nodo.

El crecimiento del tamaño del mercado de fundición de semiconductores de Malasia en el nodo de 28 nm está respaldado adicionalmente por módulos de memoria no volátil integrada especializada que exigen precios premium en relación con la NAND SLC plana, lo que subraya por qué los nodos maduros siguen siendo parte integral de la rentabilidad general. Las fábricas locales alinean las hojas de ruta de herramientas para que los escáneres de inmersión más antiguos continúen funcionando en turnos completos, garantizando que la depreciación del equipo se sincronice con la generación de flujo de caja. Los compromisos de nodos avanzados a menudo implican I+D colaborativa con IDM extranjeros que suministran el flujo de proceso, lo que permite a los socios malayos superar varios nodos intermedios sin incurrir en costos excesivos de desarrollo interno.

Por Tamaño de Oblea: Las economías de escala de 300 mm fortalecen el liderazgo en costos

El segmento de 300 mm mantuvo el 60,4% de la participación del tamaño del mercado de fundición de semiconductores de Malasia en 2024, ya que las economías de escala reducen el costo por dado y aumentan el margen de margen bruto. El costo por dado bueno cae casi un 40% al migrar de 200 mm a 300 mm a 28 nm, atrayendo pedidos de volumen en microcontroladores de consumo y automotrices. Las entregas aceleradas de herramientas de 300 mm programadas para 2025-2026 acomodan actualizaciones avanzadas de metalización de cobre, alineando a Malasia con las auditorías de calidad automotriz internacional en evolución.

Por el contrario, las líneas de 200 mm siguen siendo indispensables para los dispositivos de potencia de carburo de silicio y nitruro de galio donde la compatibilidad del equipo favorece los diámetros más pequeños. La inversión de Infineon en Kulim ilustra la estrategia: EUR 2.000 millones (USD 2.260 millones) comprometidos para la capacidad de carburo de silicio de 200 mm en 2024, seguidos de una posible segunda fase de EUR 5.000 millones (USD 5.650 millones) hasta 2030. Esta estrategia de doble oblea permite al mercado de fundición de semiconductores de Malasia monetizar tanto los nichos de alto volumen como los de alto valor sin inmovilizar capital.

Por Modelo de Negocio de Fundición: La experiencia en solo fundición profundiza la integración de servicios de diseño

Los operadores de solo fundición controlaron el 65,7% de los ingresos de 2024 y se proyecta que avancen un 13,2% anual hasta 2030 sobre una sólida diversificación de clientes. Los clientes sin fábrica valoran la ausencia de divisiones de dispositivos internos, lo que mitiga el riesgo competitivo y acelera el intercambio de propiedad intelectual. El mercado de fundición de semiconductores de Malasia se beneficia porque las plantas de solo fundición en Penang pueden fabricar simultáneamente MCU automotrices y PHY para centros de datos dentro de salas limpias adyacentes, optimizando las curvas de aprendizaje de los operadores.

Los Servicios de Fundición IDM, aunque más pequeños, siguen siendo estratégicamente importantes para los clientes que necesitan trazabilidad en el análisis de back-end verticalmente integrado. No obstante, los actores de solo fundición atraen a socios del ecosistema como empresas de OSAT y proveedores de juegos de máscaras, reforzando los efectos de red y reduciendo los costos de flete de materiales de entrada. El crecimiento de la industria de fundición de semiconductores de Malasia en el segmento de solo fundición también estimula los negocios locales de soporte de herramientas EDA, creando efectos multiplicadores en toda la cadena de suministro doméstica.

Por Aplicación: La amplia base de consumidores apoya la aceleración de la computación de alto rendimiento

La electrónica de consumo y comunicación representó el 40,2% de los ingresos en 2024, proporcionando estabilidad de volumen para los nodos maduros. Sin embargo, la demanda de obleas para computación de alto rendimiento está alcanzando rápidamente con una proyección de CAGR del 15,1% hasta 2030, impulsada por la expansión de centros de datos a hiperescala, particularmente de los principales proveedores de nube de EE. UU. que comprometen construcciones multimillonarias en Johor y Selangor. El sector automotriz sigue siendo un motor sostenido para los nodos de 28 nm y 45 nm gracias a los mandatos de electrificación en las capitales de la ASEAN.

El tamaño del mercado de fundición de semiconductores de Malasia está vinculado a las aplicaciones industriales e IoT que se benefician de los incentivos gubernamentales para fábricas inteligentes, manteniendo la demanda de microcontroladores de bajo consumo resiliente incluso durante las desaceleraciones en teléfonos inteligentes. A medida que las casas de diseño se ubican junto a las fábricas, el tiempo hasta el prototipo se reduce de seis semanas a nueve días, posicionando a Malasia como una base de prototipado de respuesta rápida que sirve a los fabricantes de equipos originales del Sudeste Asiático. La industria de fundición de semiconductores de Malasia asegura así múltiples pilares de demanda que amortiguan contra la volatilidad de una sola aplicación.

Análisis Geográfico

Penang ancla aproximadamente la mitad de la capacidad instalada existente y aporta el 13% de los ingresos globales de ensamblaje y prueba subcontratados, proporcionando una base de proveedores madura que reduce los plazos de adquisición de productos químicos y fotomáscaras. Las expansiones paralelas en el Parque de Alta Tecnología de Kulim, respaldadas por inversiones aprobadas de RM 65.500 millones (USD 14.800 millones), duplicarán el área de terreno a 12.000 acres bajo el plan maestro KHTP 2. La proximidad a la Zona Industrial Libre de Bayan Lepas permite la entrega justo a tiempo entre los sitios de fábrica de obleas y OSAT, reduciendo los ciclos logísticos a menos de 24 horas.

El Centro Corporativo Financiero de Puchong en Selangor alberga el primer centro de diseño de circuitos integrados de Malasia, con capacidad para 400 ingenieros en disciplinas analógicas, digitales y de verificación.[4]Asia-Nikkei, "Malasia avanza en la cadena de valor con su primer parque de semiconductores", asia.nikkei.com El estado aprovecha su infraestructura portuaria en Klang para acortar el despacho de importación de equipos, añadiendo una ventaja logística para el mercado de fundición de semiconductores de Malasia. La zona económica especial planificada de Johor con Singapur ofrece incentivos fiscales combinados con colaboración transfronteriza en I+D, creando un clúster complementario de manufactura y finanzas para el empaquetado avanzado y la integración de sistemas a nivel de placa.

Sarawak entra en escena como un nodo naciente de servicios de diseño a través de empresas conjuntas respaldadas por el estado orientadas a bloques de propiedad intelectual de CPU indígenas. Su excedente hidroeléctrico podría atraer operaciones de bumping de obleas de alta intensidad energética más allá de 2027, añadiendo redundancia geográfica para el mercado de fundición de semiconductores de Malasia. Los riesgos de estrés hídrico a largo plazo en Penang y Kulim, citados por la Comisión Nacional de Servicios de Agua, impulsan la planificación de presencia en múltiples estados que diversifica el riesgo operativo y se alinea con los mandatos ESG de los inversores.

Panorama Competitivo

El mercado de fundición de semiconductores de Malasia alberga una mezcla equilibrada de multinacionales globales y actores domésticos especializados. Infineon, STMicroelectronics e Intel controlan colectivamente una capacidad significativa de nodos maduros y dispositivos de potencia; la línea de carburo de silicio de Kulim de Infineon por sí sola registró EUR 5.000 millones (USD 5.650 millones) en diseños ganados asegurados para 2024. El campeón doméstico de solo fundición Silterra se enfoca en nichos analógicos y de memoria flash integrada, y los planes posteriores a la adquisición incluyen un programa de gasto de capital de RM 200 millones (USD 45,1 millones) para elevar la utilización por encima del 90%.

Las alianzas estratégicas amplían el alcance competitivo. ASE Technology Holdings aprovecha los laboratorios de automatización de Penang para fortalecer sus ofertas de prueba de circuitos integrados para clientes automotrices europeos, profundizando la integración de servicios. El productor de motores ópticos POET Technologies amplió el volumen de ensamblaje a través de fabricantes por contrato malayos en 2024 para apoyar la producción objetivo de 1 millón de módulos de fotónica de silicio anuales para 2026. La ventaja competitiva, por lo tanto, proviene de combinar la experiencia en procesos especializados con las sinergias de empaquetado y prueba, más que del costo únicamente.

La alineación regulatoria con ISO 26262 y los acuerdos de adquisición de energía renovable, como el acuerdo de compra de energía solar de 50 GWh firmado por STMicroelectronics en Kedah, incorporan estándares de sostenibilidad que los compradores tratan cada vez más como calificaciones de proveedor previas. El cumplimiento diferencia a los titulares y eleva las barreras para los posibles nuevos entrantes en instalaciones de nueva construcción, apoyando una concentración moderada mientras deja espacio para innovadores de nicho en líneas de semiconductores compuestos y fotónica de silicio.

Líderes de la Industria de Fundición de Semiconductores de Malasia

-

Silterra Malaysia Sdn. Bhd.

-

X-FAB Silicon Foundries SE (Sarawak Fab)

-

Infineon Technologies AG

-

Nexperia Malaysia Sdn. Bhd.

-

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Malasia firmó una asociación estratégica de USD 250 millones con ARM Holdings para establecer la primera oficina de la empresa en la ASEAN y capacitar a 10.000 ingenieros.

- Febrero de 2025: Intel pospuso indefinidamente su proyecto de fábrica de obleas de USD 9.000 millones en Penang, reasignando ingenieros capacitados a sitios en EE. UU. y señalando cautela en el gasto de capital.

- Agosto de 2024: Infineon Technologies inauguró la primera fase de su fábrica de semiconductores de potencia de carburo de silicio de 200 mm en Kulim 3 con una inversión de EUR 2.000 millones (USD 2.260 millones), creando 900 empleos y planificando una expansión adicional de segunda fase de EUR 5.000 millones (USD 5.650 millones).

- Junio de 2024: Khazanah Nasional completó la desinversión de Silterra a DNeX (60%) y CGP Fund (40%) por RM 273 millones (USD 61,6 millones), con los nuevos propietarios destinando RM 200 millones (USD 45,1 millones) para mejoras de capacidad.

Alcance del Informe del Mercado de Fundición de Semiconductores de Malasia

| 10/7/5 nm y por debajo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm y por encima |

| 300 mm |

| 200 mm |

| <150 mm |

| Solo Fundición |

| Servicios de Fundición IDM |

| Fab-Lite |

| Electrónica de Consumo y Comunicación |

| Automotriz |

| Industrial e IoT |

| Computación de Alto Rendimiento (HPC) |

| Otras Aplicaciones |

| Por Nodo Tecnológico | 10/7/5 nm y por debajo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm y por encima | |

| Por Tamaño de Oblea | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negocio de Fundición | Solo Fundición |

| Servicios de Fundición IDM | |

| Fab-Lite | |

| Por Aplicación | Electrónica de Consumo y Comunicación |

| Automotriz | |

| Industrial e IoT | |

| Computación de Alto Rendimiento (HPC) | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fundición de semiconductores de Malasia y su crecimiento esperado para 2030?

El mercado se sitúa en USD 0,83 mil millones en 2025 y se proyecta que alcance los USD 1,3 mil millones para 2030, reflejando una CAGR del 9,5%.

¿Cómo se beneficia Malasia de los movimientos de cadena de suministro "China más uno"?

Las estrategias de diversificación redirigen las pruebas de obleas, el empaquetado y ahora determinados trabajos de front-end hacia los centros establecidos de Penang y Kulim en Malasia, elevando la utilización de capacidad por encima del 85% en 2025.

¿Qué tamaño de oblea se utiliza más ampliamente en las fábricas malayas?

Las obleas de 300 mm representan el 60,4% de la producción de 2024, expandiéndose a una CAGR del 12,4% a medida que las fábricas buscan un menor costo por dado y mayores márgenes brutos.

¿Por qué los nodos maduros siguen siendo importantes a pesar del cambio hacia procesos avanzados?

Las aplicaciones automotrices e industriales requieren fiabilidad probada, manteniendo fuerte la demanda de nodos de 45 nm a 28 nm y garantizando flujos de ingresos equilibrados para las fundiciones locales.

¿Qué iniciativas gubernamentales apoyan las ambiciones semiconductoras de Malasia?

La Estrategia Nacional de Semiconductores asigna RM 25 mil millones (USD 5,33 mil millones) durante 10 años para incentivos, desarrollo de talento y mejoras de infraestructura orientadas a elevar las capacidades de diseño y fabricación.

¿Qué reciente asociación extranjera se enfoca en el talento de diseño de chips en Malasia?

Un acuerdo de USD 250 millones con ARM Holdings lanzado en marzo de 2025 para establecer la primera oficina de ARM en la ASEAN y capacitar a 10.000 ingenieros.

Última actualización de la página el: