Tamaño y Participación del Mercado de Fundición de Semiconductores de Singapur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

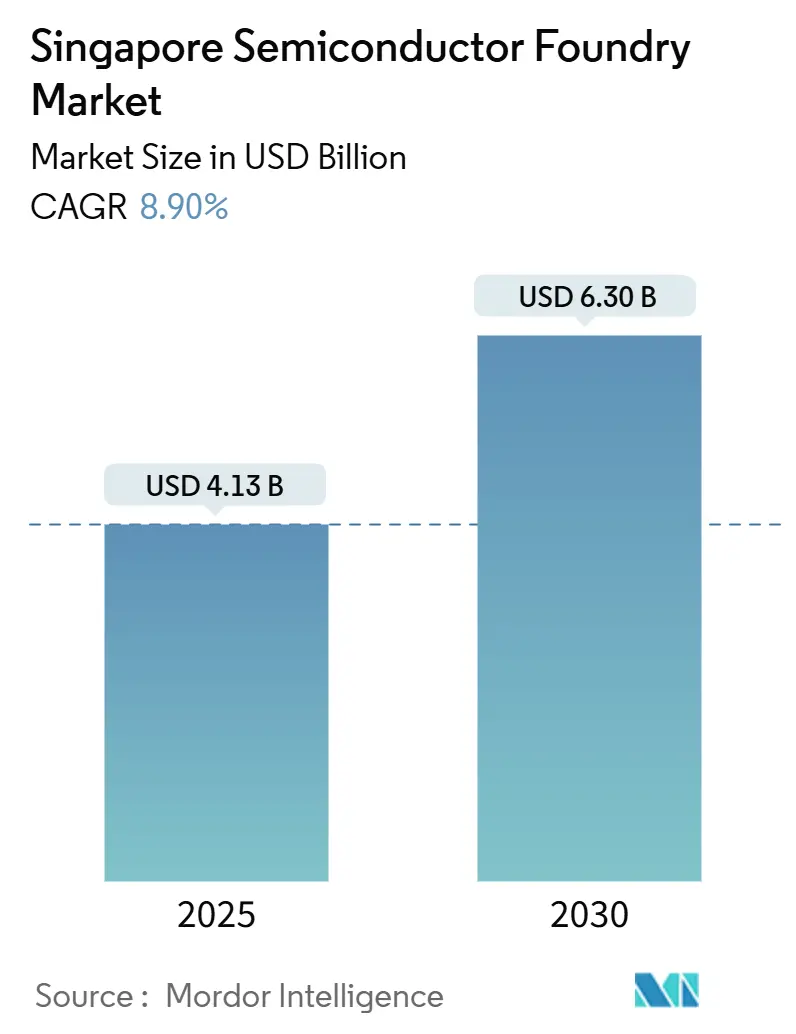

| Tamaño del Mercado (2025) | 4.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fundición de Semiconductores de Singapur por Mordor Intelligence

El tamaño del mercado de fundición de semiconductores de Singapur** se sitúa en USD 4.130 millones en 2025 y se prevé que alcance los USD 6.300 millones en 2030, lo que se traduce en una CAGR del 8,9% durante el período. Los sólidos incentivos gubernamentales, una postura geopolíticamente neutral y una arraigada experiencia en procesos de nodos maduros posicionan al país como una alternativa preferida a los centros de fabricación tradicionales.[1]Junta de Desarrollo Económico, "¿Qué hace de Singapur una ubicación privilegiada para las empresas de semiconductores que impulsan la innovación?", edb.gov.sg Las ampliaciones de capacidad en GlobalFoundries, UMC y la empresa conjunta VisionPower-NXP–NXP indican confianza en que Singapur puede ofrecer tanto calidad como escala a pesar de los mayores costos operativos. La demanda de clientes regionales de vehículos eléctricos y computación de alto rendimiento refuerza las tasas de utilización, mientras que el programa de creación de prototipos de nodos avanzados de la Fundación Nacional de Investigación amplía el canal de innovación nacional. Al mismo tiempo, el aumento de los precios de la energía y el endurecimiento del mercado laboral moderan las perspectivas de crecimiento, impulsando a los fabricantes hacia inversiones en automatización y sostenibilidad que protegen los márgenes a largo plazo.

Conclusiones Clave del Informe

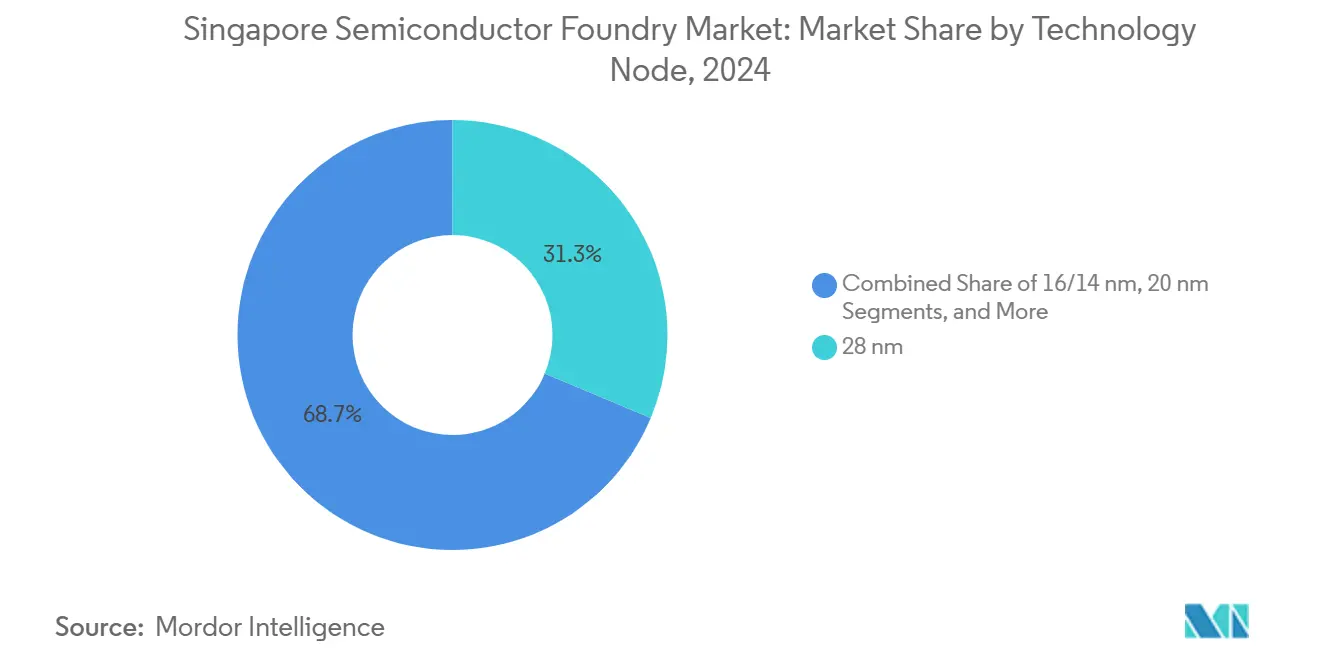

- Por nodo tecnológico, los procesos de 28 nm representaron el 31,3% de la **participación del mercado de fundición de semiconductores de Singapur** en 2024; se proyecta que 10/7/5 nm y por debajo crecerá a una CAGR del 14,8% hasta 2030.

- Por tamaño de oblea, las de 300 mm representaron el 66,6% del **tamaño del mercado de fundición de semiconductores de Singapur** en 2024 y se expanden a una CAGR del 12,4% hasta 2030.

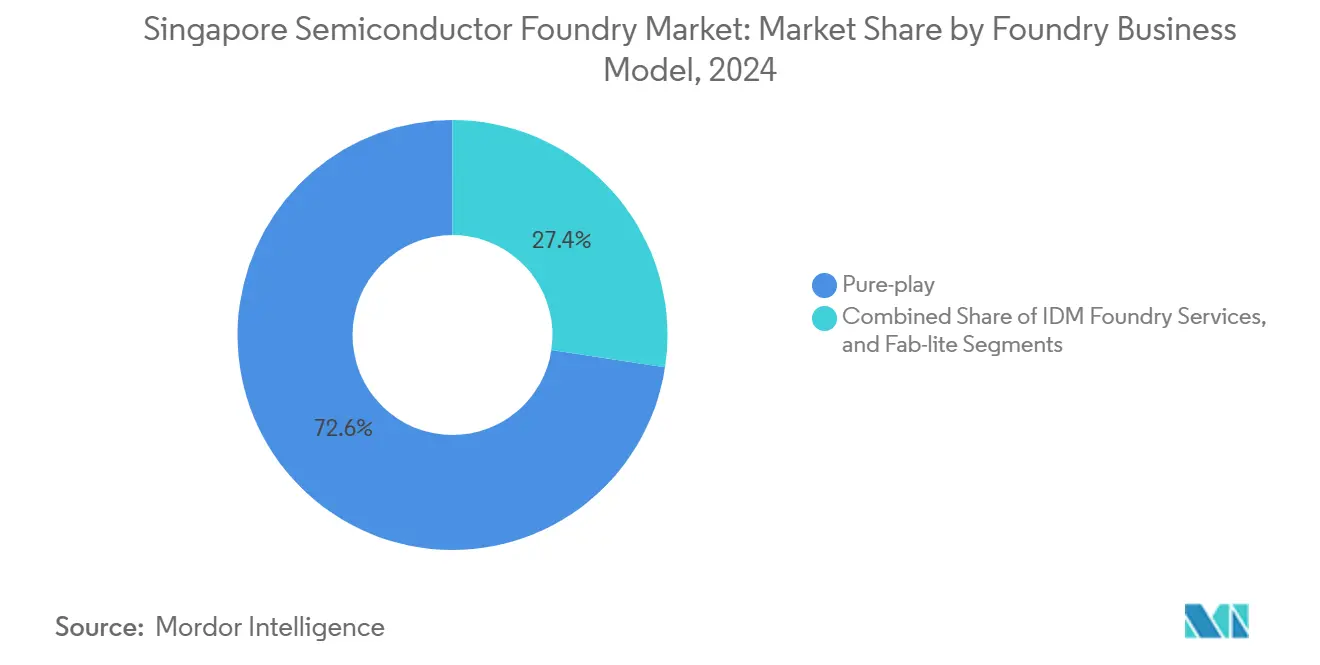

- Por modelo de negocio, los servicios de solo fundición captaron el 72,6% de la participación en ingresos en 2024, mientras que los servicios de fundición IDM registraron la CAGR proyectada más alta del 13,2% hasta 2030.

- Por aplicación, la electrónica de consumo lideró con el 38,3% de la participación en ingresos en 2024; la computación de alto rendimiento avanza a una CAGR del 15,1% hasta 2030.

Tendencias e Información del Mercado de Fundición de Semiconductores de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales en el marco del Mapa de Transformación de la Industria de Semiconductores 2.0 de Singapur | +1.2% | Nacional, con efectos secundarios en las cadenas de suministro regionales | Mediano plazo (2-4 años) |

| Ampliación de la capacidad de 300 mm en la Megafab de Tampines de GlobalFoundries | +0.8% | Nacional, con apoyo a las cadenas de suministro automotrices de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la demanda de chips de grado automotriz por parte de fabricantes regionales de vehículos eléctricos | +1.5% | Núcleo de Asia-Pacífico, con concentración en Singapur y Malasia | Largo plazo (≥ 4 años) |

| Programa de obleas multiproyecto sub-10 nm de la Fundación Nacional de Investigación | +0.7% | Nacional, con transferencia de tecnología a socios regionales | Largo plazo (≥ 4 años) |

| Crecimiento de los clústeres avanzados de empaquetado heterogéneo 3D | +0.9% | Nacional, con base de clientes global | Mediano plazo (2-4 años) |

| Límites de energía de los centros de datos locales que impulsan la innovación en nodos HPC | +0.6% | Nacional, con implicaciones para la infraestructura regional de centros de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos gubernamentales en el marco del Mapa de Transformación de la Industria de Semiconductores 2.0 de Singapur

Se destinan más de SGD 500 millones para establecer una instalación de fabricación nacional compartida para 2027 que apoye el empaquetado avanzado, la integración heterogénea y la creación de prototipos en pequeños lotes. La financiación ayuda a las startups y las pymes a acceder a herramientas de nivel industrial, reduciendo la brecha de costos y capacidades con sus pares de mayor tamaño. Se prioriza la investigación traslacional, lo que permite a las casas de diseño comercializar dispositivos especializados con mayor rapidez. Los proyectos en etapa inicial ya reportan una proporción de 3:1 entre la coinversión privada y la pública, lo que sugiere fuertes efectos multiplicadores. Al fomentar vínculos más estrechos entre la academia y la industria, el programa cultiva talento calificado y propiedad intelectual que anclan futuras series de producción en Singapur.

Ampliación de la capacidad de 300 mm en la Megafab de Tampines de GlobalFoundries

La expansión por fases del sitio de Tampines pone en línea líneas adicionales calificadas para automoción de 28 nm en 2026, impulsando la producción nacional de 300 mm para chips de gestión de energía y analógicos.[2]GlobalFoundries Inc., "GlobalFoundries presenta los resultados financieros del primer trimestre de 2024", gf.com Los fabricantes de equipos originales del sector automotriz valoran las certificaciones AEC-Q100 de la instalación, lo que permite acuerdos de suministro plurianuales. La especialización en nodos maduros ofrece márgenes atractivos porque menos competidores pueden igualar los estrictos umbrales de fiabilidad. La capacidad está alineada con los pedidos de fabricantes de automóviles europeos y asiáticos que están escalando la producción de vehículos eléctricos. Las mejoras en automatización reducen los tiempos de ciclo, diferenciando aún más la fábrica de los competidores orientados al costo.

Aumento de la demanda de chips de grado automotriz por parte de fabricantes regionales de vehículos eléctricos

Los vehículos eléctricos de alta gama utilizan más de 3.000 componentes semiconductores, triplicando el contenido de los vehículos convencionales. Las fábricas de Singapur se concentran en dispositivos de potencia, circuitos integrados de gestión de baterías y concentradores de sensores, todos ellos fundamentales para los trenes de potencia autónomos y electrificados. Los fabricantes de automóviles del Sudeste Asiático y China están diversificando sus fuentes de suministro alejándose de Taiwán, elevando la cartera de pedidos de Singapur. Los largos ciclos de calificación y los requisitos de seguridad funcional disuaden a los nuevos participantes y aseguran flujos de ingresos fiables. Los servicios complementarios de back-end en la vecina Malasia crean un clúster regional cohesivo de chips para vehículos eléctricos que atrae a los proveedores globales de primer nivel.

Programa de obleas multiproyecto sub-10 nm de la Fundación Nacional de Investigación

El programa permite a las casas de diseño locales realizar pruebas de chips en nodos de vanguardia sin asumir los costos completos de la fundición.[3]Fundación Nacional de Investigación de Singapur, "Centro de Tamaño Mediano", nrf.gov.sg El acceso a la litografía avanzada acelera la I+D en dispositivos de IA, 5G y cuánticos, al tiempo que perfecciona las habilidades de la fuerza laboral en flujos de procesos de ultravioleta extremo. Los acuerdos de participación incluyen cláusulas de transferencia de conocimiento que gradualmente incorporan las mejores prácticas en las fábricas singapurenses. La propiedad intelectual derivada puede licenciarse a líderes mundiales de chips, abriendo canales de ingresos por regalías. Con el tiempo, la iniciativa genera un canal de dispositivos complejos que migrarán a la producción en masa cuando los volúmenes comerciales justifiquen nuevas inversiones de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad energética e hídrica frente al Plan Verde 2030 de Singapur | -0.8% | Nacional, con implicaciones para los costos de fabricación regionales | Largo plazo (≥ 4 años) |

| Escasez de ingenieros de semiconductores con experiencia | -1.1% | Nacional, con efectos de competencia regional por el talento | Corto plazo (≤ 2 años) |

| Escasez de suelo industrial para nuevas fábricas después de 2030 | -0.6% | Nacional, con impacto en la expansión de capacidad a largo plazo | Largo plazo (≥ 4 años) |

| Riesgos de control de exportaciones en torno a la entrega de herramientas EUV | -0.4% | Global, con implicaciones específicas para las ambiciones de nodos avanzados de Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta intensidad energética e hídrica frente al Plan Verde 2030 de Singapur

Las plantas de semiconductores y los centros de datos ya ejercen presión sobre la red eléctrica nacional, lo que supone un desafío para los objetivos de cero emisiones netas para 2050. Las nuevas fábricas deben adoptar sistemas de recuperación de energía, energía solar in situ y módulos avanzados de recuperación de agua, lo que infla los costos iniciales y alarga los períodos de retorno de la inversión. Si bien los incentivos para las tecnologías verdes compensan parcialmente estos gastos, los mecanismos continuos de fijación de precios del carbono amenazan los márgenes operativos. Las empresas que persiguen reducciones de emisiones de Alcance 3 prefieren proveedores con credenciales de sostenibilidad verificables, presionando a los rezagados a acelerar las mejoras ecológicas. Equilibrar el crecimiento de la capacidad con la gestión ambiental sigue siendo una delicada compensación de políticas.

Escasez de ingenieros de semiconductores con experiencia

Las tasas de vacantes para roles de integración de procesos y mantenimiento de equipos escalaron a dos dígitos en 2024, lo que llevó al Ministerio de Mano de Obra a añadir múltiples títulos de empleo en semiconductores a su Lista de Ocupaciones con Escasez.[4]Junta de Desarrollo Económico, "¿Cómo está desarrollando Singapur el talento en semiconductores para satisfacer las necesidades de la industria?", edb.gov.sg Los salarios de ingeniería aumentaron al menos un 15% interanual a medida que las empresas competían con empleadores malayos y taiwaneses que ofrecían bonificaciones de reubicación. Los politécnicos están aumentando la admisión en cursos de microelectrónica, pero las nuevas promociones no se graduarán antes de 2027. En el ínterin, los fabricantes dependen de programas acelerados de recapacitación y cuotas de talento extranjero para dotar de personal a las expansiones. Los elevados costos laborales reducen el margen de precios de Singapur, aunque la automatización mitiga parte de la presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nodo Tecnológico: Los Nodos Maduros Impulsan la Revolución Automotriz

El nodo de 28 nm representó el 31,3% de los ingresos de 2024, lo que subraya la preferencia de los clientes por plataformas fiables y rentables que cumplen los estándares de seguridad funcional. El **mercado de fundición de semiconductores de Singapur** aprovecha este punto óptimo para anclar contratos a largo plazo con clientes de vehículos eléctricos e industriales. La demanda de procesos de 16/14 nm y 20 nm está creciendo a medida que la conducción autónoma y las instalaciones de fábricas inteligentes necesitan mayor rendimiento sin incurrir en costos de vanguardia. Mientras tanto, los prototipos sub-10 nm emergen del programa de obleas del NRF, posicionando a las casas de diseño locales para futuras oportunidades de computación de alto rendimiento. La producción de nodos avanzados es limitada hoy en día, pero su CAGR del 14,8% señala un eventual giro hacia aceleradores de IA y SoC para centros de datos.

El despliegue rápido de herramientas EUV está supeditado a las autorizaciones de control de exportaciones, lo que establece un techo para la capacidad inmediata. No obstante, el grupo de ingenieros de procesos de Singapur en nodos maduros sigue siendo un factor diferenciador porque los compradores automotrices e industriales dan más peso al rendimiento y la fiabilidad que a la mera densidad de transistores. La combinación equilibrada de nodos protege a las fábricas de la ciclicidad en la electrónica de consumo, al tiempo que proporciona una ruta de actualización en caso de que mejore la economía de los nodos avanzados. Las inversiones en curso de UMC y VisionPower en el rango de 22/28 nm refuerzan la especialización del país en la producción en volumen para sistemas de propulsión y seguridad, manteniendo el poder de fijación de precios en un segmento menos vulnerable a la agresiva competencia china.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Oblea: Dominio de la Infraestructura de 300 mm

El tamaño del mercado de fundición de semiconductores de Singapur para obleas de 300 mm constituyó el 66,6% de la producción total en 2024 y se proyecta que crecerá a una CAGR del 12,4%, impulsado por las economías de escala y los altos volúmenes de chips automotrices. Las obleas más grandes reducen los costos por dado, dando a las fábricas locales una ventaja al pujar por contratos plurianuales de vehículos eléctricos. Las inversiones en automatización aumentan el rendimiento y el desempeño, permitiendo a las plantas equilibrar la calidad premium con precios competitivos. La estrategia de reserva de suelo de JTC destina más espacio para parques de 300 mm, asegurando margen de expansión durante la década.

Por el contrario, las líneas de 200 mm sirven a aplicaciones de RF, analógicas y MEMS donde los costos de rediseño impiden la migración. Aunque la participación cae gradualmente, estas líneas siguen siendo rentables debido a la demanda de nicho y el equipo depreciado. Las obleas por debajo de 150 mm satisfacen necesidades heredadas o especializadas, pero el crecimiento es insignificante. El enfoque de Singapur en la capacidad de 300 mm se alinea con las tendencias globales hacia dispositivos chiplet e integrados heterogéneamente que se benefician del empaquetado avanzado realizado en sustratos más grandes. La escala resultante consolida el papel del país como potencia regional para semiconductores automotrices e industriales de alto volumen.

Por Modelo de Negocio de Fundición: Estrategia de Especialización en Solo Fundición

Los operadores de solo fundición captaron el 72,6% de los ingresos de 2024, validando la orientación de Singapur hacia la fabricación por contrato sobre la producción de dispositivos integrados. El modelo permite a GlobalFoundries, UMC y VisionPower atender a múltiples clientes sin diseño propio e IDM sin conflictos de canal. La alta utilización de equipos mejora la recuperación de costos, apoyando la reinversión en procesos especializados y calificaciones automotrices. Los IDM que requieren químicas personalizadas o garantías de seguridad subcontratan cada vez más la producción excedente, añadiendo volúmenes incrementales a las líneas de solo fundición.

La actividad fab-lite sigue siendo marginal porque la intensidad de capital de las nuevas fábricas desalienta las estrategias de subcontratación parcial. En cambio, las empresas se comprometen plenamente con la subcontratación o invierten en capacidad cautiva dedicada. El **mercado de fundición de semiconductores de Singapur** se beneficia de la flexibilidad del modelo de solo fundición, que permite a las fábricas asignar rápidamente capacidad a los segmentos de mayor margen durante los ciclos alcistas, manteniendo al mismo tiempo acuerdos a largo plazo para una utilización estable. Las próximas expansiones de 22/28 nm por parte de UMC y VisionPower consolidan aún más el modelo de solo fundición, afianzando la reputación de Singapur como un centro de fabricación de terceros de confianza para chips de grado automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Liderazgo en Electrónica de Consumo con Aceleración en HPC

Los dispositivos de electrónica de consumo y comunicaciones representaron el 38,3% de los inicios de obleas en 2024, reflejando los profundos vínculos con los ensambladores asiáticos de teléfonos inteligentes e IoT. Aun así, la computación de alto rendimiento registró la expansión más rápida con una CAGR del 15,1%, impulsada por la demanda de servidores basada en IA. La tendencia abre flujos de ingresos premium a medida que las fábricas de Singapur se califican para la producción de SRAM de alta densidad y GPU basadas en interpositor. Las aplicaciones automotrices continúan su marcado ascenso, catalizado por las iniciativas regionales de vehículos eléctricos que exigen mayor contenido de silicio por vehículo.

Los segmentos industrial e IoT mantienen un crecimiento constante de un solo dígito medio, respaldado por las iniciativas de nación inteligente de Singapur y los proyectos de automatización de fábricas de la ASEAN. Otras categorías —médica, aeroespacial e infraestructura de telecomunicaciones— complementan la demanda sin dominar las asignaciones de capacidad. La combinación en evolución mejora la resiliencia al diversificarse de los pedidos cíclicos de dispositivos de consumo. También complementa las prioridades gubernamentales de capturar microelectrónica de mayor valor, posicionando el **mercado de fundición de semiconductores de Singapur** para una rentabilidad sostenida incluso en medio de realineaciones globales de la cadena de suministro.

Análisis Geográfico

La ubicación portuaria de Singapur y su red logística de clase mundial permiten el envío en el mismo día de obleas procesadas a los socios OSAT de Malasia, reduciendo los tiempos de ciclo para los clientes automotrices que requieren ventanas de entrega ajustadas. La proximidad a los proveedores de productos químicos japoneses y los proveedores de equipos surcoreanos agiliza el suministro entrante, reduciendo así las necesidades de inventario de reserva y el capital de trabajo. Estas ventajas estructurales sustentan el **mercado de fundición de semiconductores de Singapur** a medida que la demanda regional de chips para vehículos eléctricos e IA se acelera.

La complementariedad, más que la rivalidad, caracteriza la relación con la vecina Malasia, cuyas casas de ensamblaje y prueba absorben la producción de front-end de Singapur. Las presentaciones conjuntas a clientes muestran una cadena de valor integrada de la ASEAN que ofrece diversificación del riesgo frente a la dependencia de un único sitio en Taiwán o China continental. Mientras tanto, Vietnam e Indonesia atraen fábricas de nivel básico con menores costos laborales, pero la infraestructura limitada y los plazos de despacho aduanero más largos les impiden erosionar el nicho central de nodos maduros de Singapur.

Aun así, la intensa competencia de las fábricas subsidiadas de China continental ejerce presión sobre los precios, que Singapur contrarresta con registros de calidad sin defectos y cumplimiento de la norma ISO 26262. Los centros de I+D respaldados por el gobierno garantizan que las fábricas locales sigan siendo tecnológicamente relevantes incluso cuando se centran en nodos maduros. A medida que el mercado de semiconductores de Asia-Pacífico se acerca a los USD 30.000 millones para 2030, la CAGR constante del 8,9% de Singapur señala que su estrategia de especialización orientada a la calidad sigue siendo viable a pesar del aumento de los competidores regionales.

Panorama Competitivo

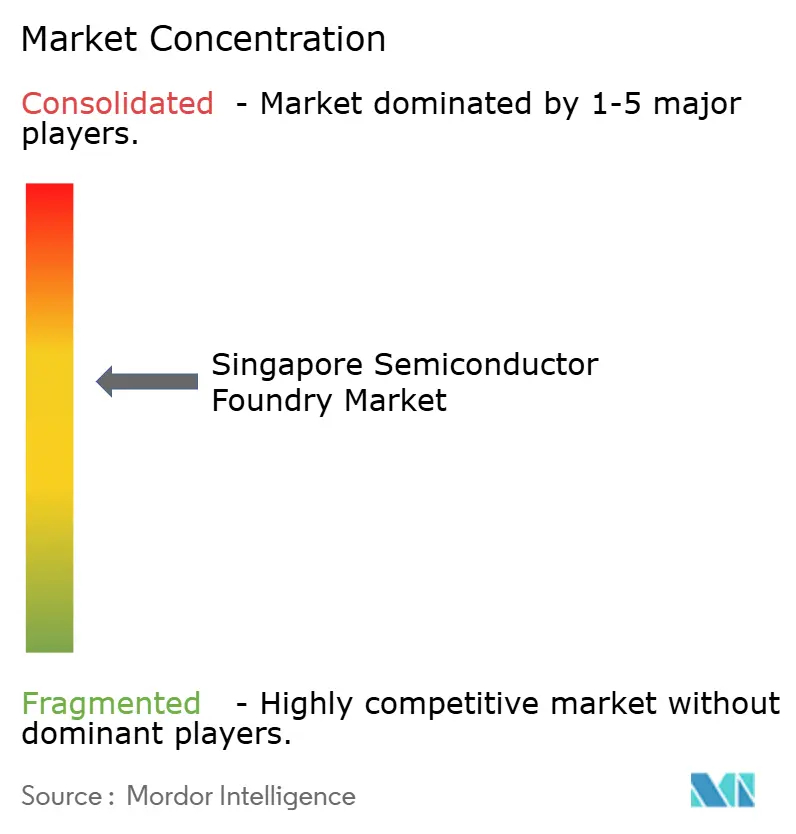

El mercado nacional alberga a un puñado de actores dominantes, con GlobalFoundries, UMC y la empresa conjunta VisionPower-NXP que en conjunto poseen una participación significativa de la capacidad instalada. Su liderazgo se basa en calificaciones automotrices especializadas, rigurosas auditorías de clientes y vínculos de larga data con proveedores de sistemas de primer nivel. Los nuevos participantes se enfrentan a elevadas inversiones de capital y rigurosas certificaciones de fiabilidad que extienden los ciclos de calificación más allá de dos años, limitando naturalmente la saturación.

El enfoque estratégico gravita hacia el control de procesos de la Industria 4.0. Las plantas despliegan sensores IoT, análisis de grandes datos y gestión de rendimiento en bucle cerrado para compensar los mayores costos salariales. Por ejemplo, el sitio de Tampines de GlobalFoundries adoptó metrología impulsada por IA que redujo las tasas de defectos de línea en dos dígitos, asegurando pedidos repetidos de fabricantes de automóviles europeos. En UMC, los algoritmos de mantenimiento predictivo redujeron el tiempo de inactividad, permitiendo a la fábrica aumentar los volúmenes de 28 nm antes de los hitos contractuales.

La colaboración con gigantes de equipos añade otra capa de diferenciación. La plataforma EPIC de Applied Materials ancla un ecosistema local para la I+D de empaquetado avanzado, dando a las fábricas de Singapur acceso anticipado a herramientas de próxima generación. La próxima planta de empaquetado HBM de Micron intensificará los derrames de conocimiento en el ensamblaje de memoria de alto ancho de banda, ampliando las brechas de capacidad frente a jurisdicciones de menor costo. A pesar de la concentración moderada, la intensidad competitiva se mantiene bajo control porque cada actor principal apunta a segmentos de aplicación distintos, minimizando las guerras de precios directas.

Líderes de la Industria de Fundición de Semiconductores de Singapur

-

GlobalFoundries Singapore Pte. Ltd.

-

United Microelectronics Corporation

-

Taiwan Semiconductor Manufacturing Company Ltd.

-

Samsung Foundry

-

Tower Semiconductor Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Se anunció una instalación nacional de I+D en semiconductores por valor de SGD 500 millones en Tampines, que dará a las pymes acceso a herramientas compartidas para 2027.

- Enero de 2025: Micron Technology inició la construcción de una instalación de empaquetado de memoria de alto ancho de banda por valor de USD 7.000 millones que inicialmente creará 1.400 empleos y se expandirá a 3.000 puestos, fortaleciendo el papel de Singapur en los dispositivos centrados en IA.

- Diciembre de 2024: VisionPower Semiconductor Manufacturing Company comenzó la construcción de una fábrica de 300 mm por valor de USD 7.800 millones prevista para 55.000 obleas por mes para 2029, la mayor inversión única en semiconductores en Singapur.

- Noviembre de 2024: Applied Materials lanzó su modelo de colaboración EPIC para acelerar la comercialización de tecnologías avanzadas de empaquetado de chips en asociación con A*STAR.

Alcance del Informe del Mercado de Fundición de Semiconductores de Singapur

| 10/7/5 nm y por debajo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm y por encima |

| 300 mm |

| 200 mm |

| <150 mm |

| Solo Fundición |

| Servicios de Fundición IDM |

| Fab-Lite |

| Electrónica de Consumo y Comunicaciones |

| Automotriz |

| Industrial e IoT |

| Computación de Alto Rendimiento (HPC) |

| Otras Aplicaciones |

| Por Nodo Tecnológico | 10/7/5 nm y por debajo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm y por encima | |

| Por Tamaño de Oblea | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negocio de Fundición | Solo Fundición |

| Servicios de Fundición IDM | |

| Fab-Lite | |

| Por Aplicación | Electrónica de Consumo y Comunicaciones |

| Automotriz | |

| Industrial e IoT | |

| Computación de Alto Rendimiento (HPC) | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fundición de semiconductores de Singapur?

Está valorado en USD 4.130 millones en 2025 y se proyecta que alcance los USD 6.300 millones para 2030.

¿Qué CAGR se espera para el sector de fundición de Singapur?

Se prevé que el mercado se expanda a una CAGR del 8,9% entre 2025 y 2030.

¿Qué nodo tecnológico domina la producción nacional?

Los procesos maduros de 28 nm lideraron con el 31,3% de la participación en ingresos en 2024 debido a la fuerte demanda automotriz e industrial.

¿Por qué es tan importante la capacidad de obleas de 300 mm en Singapur?

El segmento de 300 mm representa el 66,6% de la producción y crece a una CAGR del 12,4% porque las obleas más grandes reducen los costos por dado para los chips automotrices de alto volumen.

¿Qué desafíos podrían frenar la expansión de la fundición?

El aumento de los costos de energía vinculados al Plan Verde 2030 y la escasez de ingenieros de semiconductores con experiencia pesan sobre el crecimiento a corto plazo.

¿Qué empresas están invirtiendo más en nuevas fábricas?

UMC, la empresa conjunta VisionPower-NXP–NXP y GlobalFoundries tienen cada una proyectos de varios miles de millones de dólares que amplían la capacidad de 22/28 nm hasta 2029.

Última actualización de la página el: