Tamaño y Participación del Mercado de Construcción Naval

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 164.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 206.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Naval por Mordor Intelligence

El tamaño del Mercado de Construcción Naval fue valorado en 157,21 mil millones de USD en 2025 y se estima que crecerá desde 164,47 mil millones de USD en 2026 hasta alcanzar 206,24 mil millones de USD en 2031, a una CAGR del 4,62% durante el período de pronóstico (2026-2031). Esta perspectiva favorable se deriva de objetivos más estrictos de reducción de emisiones de carbono, volúmenes crecientes de comercio marítimo y contratos récord de nuevas construcciones con combustibles alternativos que, en conjunto, compensan las bolsas de exceso de capacidad. El extenso libro de pedidos de China, el liderazgo tecnológico de Corea del Sur en transportistas de GNL y los emergentes proyectos energéticos en Oriente Medio y África alimentan un sostenido flujo de trabajo para los astilleros. La alta volatilidad del costo del acero y la escasa disponibilidad de diques han elevado los precios promedio de nuevas construcciones desde finales de 2020, aunque los armadores continúan reservando plazas futuras para cumplir con las normas de la OMI para 2028. A medida que los astilleros avanzados despliegan gemelos digitales y técnicas de construcción modular por bloques, los tiempos del ciclo de construcción se reducen, lo que permite una monetización más rápida de la creciente demanda de fletes y cataliza otra capa de diferenciación competitiva dentro del mercado de construcción naval.

Conclusiones Clave del Informe

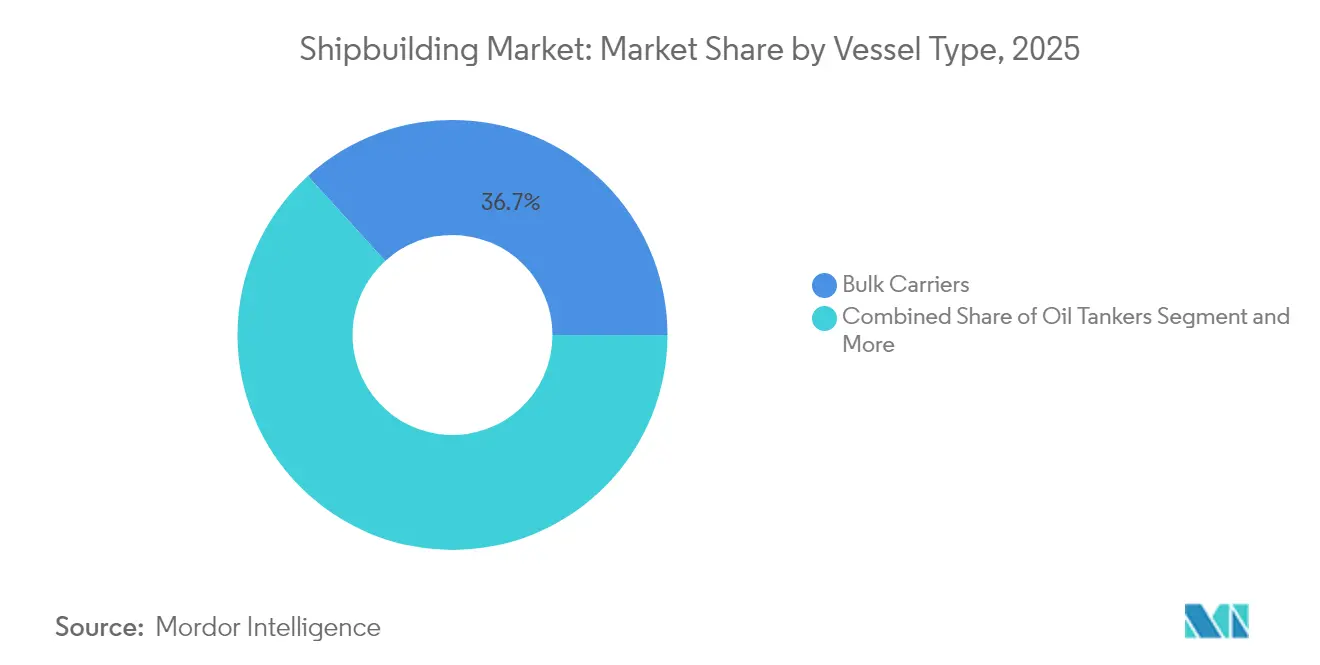

- Por tipo de embarcación, los Graneleros tuvieron una participación del 36,74% en el mercado de construcción naval en 2025, mientras que se proyecta que las Embarcaciones de Apoyo Offshore registren la CAGR más rápida del 4,71% hasta 2031.

- Por tecnología de propulsión, los motores convencionales retuvieron el 72,85% de la participación del mercado de construcción naval en 2025, mientras que se prevé que los diseños preparados para metanol y amoníaco crezcan a una CAGR del 4,86% hasta 2031.

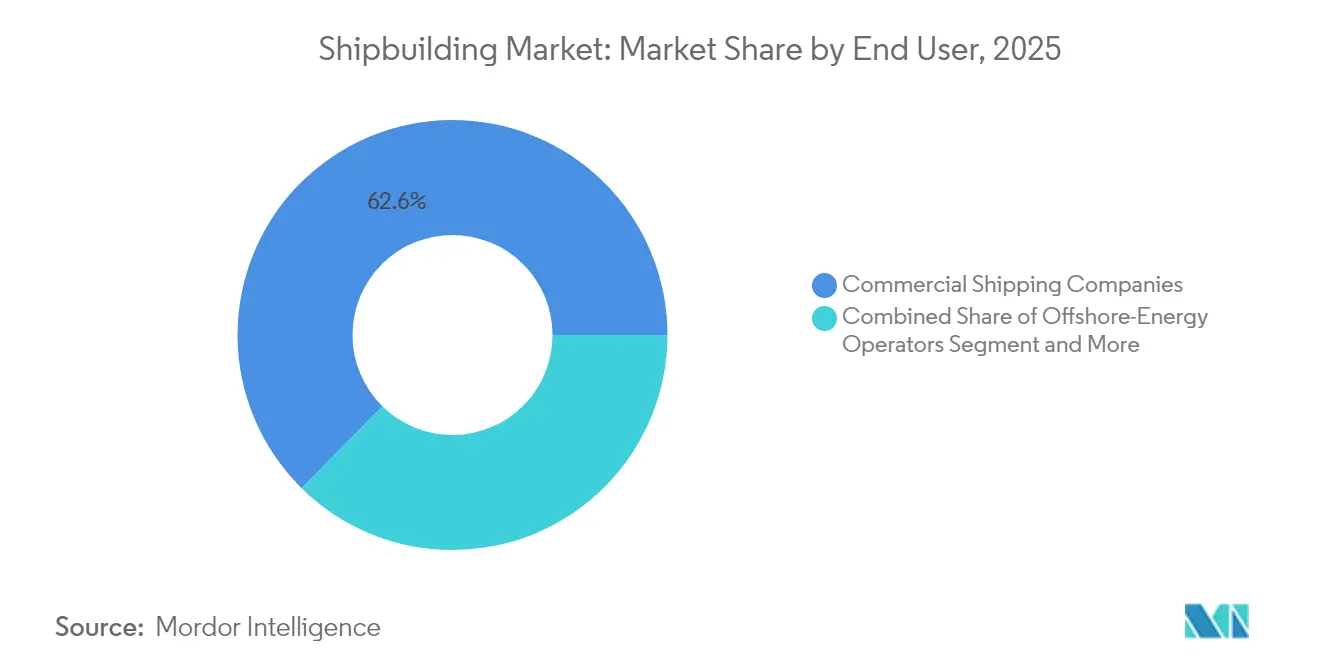

- Por usuario final, las Empresas Navieras Comerciales tuvieron una participación del 62,62% en el mercado de construcción naval en 2025, mientras que los Operadores de Energía Offshore avanzan a una CAGR del 4,74% entre 2026 y 2031.

- Por material, el acero representó el 80,58% de la participación del mercado de construcción naval en 2025, y se espera que los compuestos más las aleaciones avanzadas se expandan a una CAGR del 4,79% hasta 2031.

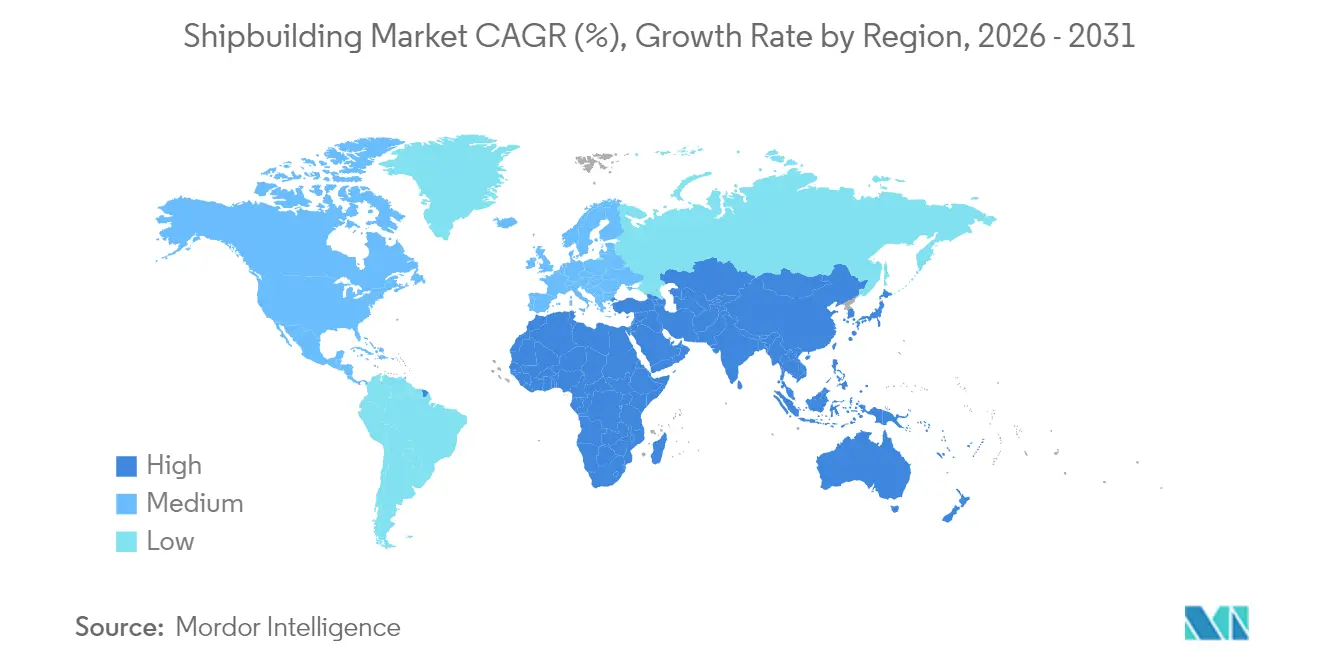

- Por geografía, Asia-Pacífico capturó el 38,30% de la participación del mercado de construcción naval en 2025, y la región de Oriente Medio y África está preparada para liderar con una CAGR del 4,77% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Construcción Naval

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los Volúmenes Globales de Comercio Marítimo | +1.2% | Global, con núcleo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Descarbonización que Impulsan Pedidos de Combustibles Alternativos | +0.9% | Global, con enfoque en cumplimiento de la UE y la OMI | Mediano plazo (2-4 años) |

| Auge en la Demanda de Transportistas Propulsados por GNL | +0.8% | Global, con predominio de suministro de Qatar y EE. UU. | Largo plazo (≥ 4 años) |

| Programas de Modernización de la Flota Naval | +0.7% | América del Norte, Asia-Pacífico, Europa | Largo plazo (≥ 4 años) |

| Demanda de Embarcaciones para Instalación de Energía Eólica Offshore | +0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Construcción Modular Habilitada por Gemelo Digital | +0.4% | Centros avanzados de construcción naval a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Volúmenes Globales de Comercio Marítimo

La carga contenerizada se recuperó con fuerza en 2024, ya que los volúmenes crecieron significativamente, incrementando la flota activa de contenedores en 1 millón de TEU y respaldando nuevas reservas en astilleros chinos, coreanos y japoneses[1]"Revisión del Transporte Marítimo 2024," Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, unctad.org . El persistente desvío de rutas alrededor del Cabo de Buena Esperanza en respuesta a los riesgos de seguridad en el Mar Rojo amplió la demanda en toneladas-milla, aunque el tráfico principal a través del Canal de Suez cayó más de cuatro quintas partes. Las mayores distancias de los viajes sostienen la demanda de graneleros y buques portacontenedores más grandes y eficientes en combustible, a pesar de los inconvenientes operativos vinculados a la congestión portuaria. El impulso de Europa para diversificar el GNL alejándose de los Estados Unidos hacia Qatar y África Occidental amplía las rutas comerciales del Atlántico, reforzando el requisito de largo alcance. Estas dinámicas añaden colectivamente un impulso positivo al flujo de pedidos del mercado de construcción naval hasta mediados de la década.

Auge en la Demanda de Transportistas Propulsados por GNL

Se proyecta que el consumo global de GNL aumente tres quintas partes para 2040, ya que Asia busca materias primas con menor contenido de carbono para la energía y la industria pesada[2]"Perspectiva Global del Gas 2024," Agencia Internacional de Energía, iea.org . La compra de 15 transportistas de GNL por parte de QatarEnergy a Samsung Heavy Industries elevó el carnet de pedidos de GNL del constructor a 86 buques. Al mismo tiempo, Hanwha Ocean ha entregado 180 embarcaciones hasta la fecha y planea aumentar el rendimiento anual a 24 cascos para finales de 2025. Shell espera que la demanda marítima de GNL aumente exponencialmente para 2030, convirtiendo la propulsión de doble combustible en la opción de transición dominante. Aunque los vientos en contra geopolíticos podrían redirigir las cargas, el enorme suministro de los trenes de licuefacción de Qatar y las terminales de exportación de EE. UU. consolida una ola prolongada de crecimiento de la licuefacción, lo que se traduce en visibilidad plurianual para el mercado de construcción naval.

Programas de Modernización de la Flota Naval

Veintitrés miembros de la OTAN alcanzarán el umbral mínimo de gasto en defensa como porcentaje del PIB en 2024, respaldando un ciclo de adquisiciones que remodela los requisitos de la flota. Dichos programas encargan buques de combate de superficie, auxiliares y buques de apoyo especializados que requieren una integración avanzada de sistemas de combate, dirigiendo así la demanda de alto margen hacia astilleros tecnológicamente sofisticados en Corea del Sur, Japón, España y los Estados Unidos. Los sustanciales pedidos pendientes navales añaden profundidad estructural al mercado de construcción naval más allá de los ciclos comerciales.

Mandatos de Descarbonización que Impulsan Pedidos de Combustibles Alternativos

El recorte de la intensidad de carbono de casi una quinta parte respecto al VLSFO establecido por la OMI para 2028 impulsa a los armadores hacia motores de metanol y amoníaco que pueden generar margen de cumplimiento normativo[3]"Resultados del MEPC 80," Organización Marítima Internacional, imo.org . Los pedidos de embarcaciones con combustibles alternativos aumentaron a la mitad en 2024, llegando a 27 buques preparados para amoníaco y 322 preparados para metanol, posicionando a los pioneros para obtener primas competitivas en las tarifas de flete una vez que la fiscalidad del carbono escale. Los cargos de FuelEU Maritime y el Sistema de Comercio de Emisiones de la UE podrían alcanzar entre 300 y 1.000 USD por tonelada métrica para 2040, superando los costos de los combustibles fósiles y decantando firmemente los argumentos económicos hacia el tonelaje verde. Estas regulaciones anclan un ciclo de renovación plurianual dentro del mercado de construcción naval al acelerar los calendarios de reemplazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Acero y las Materias Primas | -0.9% | Global, con predominio de suministro de China | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada en Centros Clave | -0.8% | América del Norte, Europa, astilleros avanzados | Largo plazo (≥ 4 años) |

| Exceso de Capacidad Global de Astilleros en el Segmento de Graneleros | -0.7% | Global, particularmente China | Mediano plazo (2-4 años) |

| Carga de Costos por la Regulación Más Estricta de GEI de la OMI | -0.6% | Global, aguas de la UE más afectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Acero y las Materias Primas

El varón corrugado chino cayó más de una quinta parte, y los precios de referencia del mineral de hierro disminuyeron drásticamente en 2024, creando excedentes que hacen oscilar las cotizaciones globales semanalmente. La bobina laminada en caliente promedió 850 USD por tonelada durante el año, mientras que los precios del aluminio también se dispararon y permanecen volátiles. Los márgenes de beneficio de los astilleros se reducen porque un solo granelero de 200.000 TPM utiliza hasta 20.000 toneladas de chapa, exponiendo a los constructores a decenas de millones en variaciones de precio durante los plazos de construcción plurianuales. Las medidas antidumping en India y Tailandia complican el aprovisionamiento de materias primas y elevan los costos logísticos. En consecuencia, algunos armadores retrasan la firma de nuevos contratos, comprimiendo la captación a corto plazo del mercado de construcción naval.

Exceso de Capacidad Global de Astilleros en el Segmento de Graneleros

Los calendarios de entrega muestran que los nuevos espacios de contenedores en TEU llegarán al agua en 2025 frente al crecimiento de la demanda, y se añadieron casi 500 buques de graneles secos entre 2020 y 2024, mientras que el desguace se situó en su nivel más bajo en 17 años. La capacidad de los astilleros chinos se expandió una quinta parte anualmente, lo que amplió la visibilidad de pedidos hasta 2027 para muchos constructores, aunque la utilización sigue siendo desigual fuera de los grandes grupos estatales. Este excedente presiona las tarifas de flete e impulsa a los armadores a esperar claridad, reduciendo las consultas a corto plazo en el mercado de construcción naval.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embarcación: Los Graneleros Lideran a Pesar del Auge de las Embarcaciones de Apoyo Offshore

Los Graneleros representaron el 36,74% de la participación del mercado de construcción naval en 2025, lo que se traduce en la mayor participación individual del mercado de construcción naval. Las economías de escala, los motores de baja velocidad y las adaptaciones de depuradores sustentan los pedidos en curso. Mientras tanto, los segmentos de contenedores luchan contra el exceso de capacidad, pero pivotan hacia diseños neo-Panamax más grandes que pueden combinar ganancias de eficiencia con vías de descarbonización. La demanda de buques tanque oscilaron por el redireccionamiento del comercio impulsado por sanciones, que favoreció el tonelaje Aframax y Suezmax de larga distancia.

Las Embarcaciones de Apoyo Offshore registran la CAGR más rápida del 4,71% hasta 2031 a medida que las fundaciones de turbinas globales escalan hasta monopilotes de 130 metros. China registró un robusto aumento en los libros de pedidos offshore anualmente, ganando cuota frente a los titulares europeos mediante paridad de costo-calidad. Los buques de combate de superficie navales contribuyen con un flujo constante de cascos técnicamente complejos que estabilizan los flujos de caja. Las reservas de cruceros mejoraron tras la pandemia, aunque los armadores siguen siendo cautelosos, enfocándose en el tonelaje de doble combustible GNL y preparado para metanol. Esta distribución equilibrada amortigua la ciclicidad, manteniendo una amplia base de volumen para el mercado de construcción naval.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Propulsión: Los Combustibles Alternativos Desafían el Dominio de la Propulsión Convencional

Los motores convencionales todavía impulsaban el 72,85% de la participación del mercado de construcción naval en 2025, dado que la infraestructura de combustible para buques está disponible globalmente y la familiaridad de la tripulación es alta. La adopción del GNL de doble combustible se acelera bajo la proyección de Shell de que la demanda marítima podría incrementarse tres quintas partes para 2040, aunque las brechas en la red de suministro de combustible en África y América del Sur limitan la geografía de despliegue. Los módulos híbrido-eléctricos aparecen primero en embarcaciones de energía eólica offshore e investigación, donde la precisión de mantenimiento de posición es más importante que el costo.

Los contratos preparados para metanol y amoníaco crecen a una CAGR del 4,86% a medida que los fabricantes de motores como MAN ES y WinGD validan modelos comerciales para la entrega de 2025. La propulsión nuclear permanece exclusiva para uso naval, pero los microreactores de próxima generación podrían alcanzar viabilidad comercial después de 2035, abriendo otro vector de cambio para el mercado de construcción naval.

Por Usuario Final: El Transporte Marítimo Comercial Domina Mientras la Energía Offshore se Acelera

Las Empresas Navieras Comerciales absorbieron el 62,62% de la participación del mercado de construcción naval en 2025, respaldadas por un crecimiento de dos quintas partes en el movimiento de contenedores durante el primer trimestre de 2024. Los buques portacontenedores más grandes pero más lentos cumplen los presupuestos de carbono mediante economías de escala, mientras que las alianzas de líneas navieras apuntan al intercambio de embarcaciones para aligerar el gasto de capital. Los armadores de graneles cubren el riesgo de combustible mediante contratos vinculados a índices que justifican la inversión temprana en cascos de doble combustible, otorgándoles un margen regulatorio.

Los Operadores de Energía Offshore prosperan a una CAGR del 4,74% a medida que el tamaño de las turbinas aumenta y los conceptos de plataformas flotantes penetran en aguas más profundas. La cadena de suministro de Asia-Pacífico podría canalizarse hacia la construcción de flotas eólicas para 2050, respaldando un auge en equipos aguas arriba. Las agencias navales añaden un segmento paralelo de demanda con fragatas multirol y embarcaciones de patrulla, especialmente en las líneas marítimas del Indo-Pacífico. Las líneas de cruceros y las agencias científicas representan segmentos especializados pero de nicho; sin embargo, su requisito de características personalizadas mantiene un alto valor por tonelada de registro bruto compensada, enriqueciendo aún más el mercado de construcción naval.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El Dominio del Acero Enfrenta el Desafío de los Materiales Compuestos

El acero representó el 80,58% de la participación del mercado de construcción naval en 2025, lo que refleja las cadenas de suministro heredadas y la competitividad de precios frente a los compuestos. La volatilidad de la chapa obliga a los astilleros a negociar cláusulas de cobertura o fijar existencias a precio fijo para proteger los márgenes del proyecto. La creciente presencia exportadora de China en el comercio global de acero entre 2022 y 2024 aplica presión a la baja sobre las tarifas, pero genera fricciones antidumping.

Los compuestos y las aleaciones avanzadas se expanden a una CAGR del 4,79% hasta 2031, ya que los armadores buscan ahorros de peso de dos quintas partes en superestructuras y ferrys rápidos. Casi cuatro quintas partes de los astilleros de la UE utilizan o tienen intención de adoptar cascos de fibra de vidrio o fibra de carbono, ayudados por las demostraciones del programa FIBRE4YARDS que validaron la paridad del costo total con el acero durante 25 años. Las aleaciones de aluminio de la serie 5000 ganan terreno en embarcaciones de patrulla debido a sus mejores propiedades de resistencia por peso y su resistencia natural a la corrosión. Dicha innovación de materiales remodela gradualmente la combinación de adquisiciones del mercado de construcción naval.

Análisis Geográfico

Asia-Pacífico concentró el 38,30% de la participación del mercado de construcción naval en 2025, subrayando su peso fundamental en el mercado de construcción naval. Solo China aseguró tres quintas partes de los pedidos mundiales y envió tres cuartas partes de los graneleros. Los bajos costos laborales, las cadenas de suministro integradas y una vasta base nacional de acero hacen que los astilleros chinos sean competitivos en costos incluso después de tener en cuenta la apreciación cambiaria. A través de tecnología avanzada de contención, Corea del Sur protege nichos de alto valor como los transportistas de GNL, controlando más de tres quintas partes de la producción global de buques gaseros. A pesar de que la demografía envejecida restringe la fuerza laboral, Japón defiende su cuota en segmentos orientados a la calidad y proyectos piloto de emisiones cero.

Se prevé que la región de Oriente Medio y África registre la CAGR más rápida del 4,77% hasta 2031, a medida que el gasto de capital en petróleo y gas fluye hacia corredores de logística energética, según IEA.ORG. Arabia Saudita y los Emiratos Árabes Unidos adjudican grandes proyectos de elevación pesada y transporte de módulos que requieren construcción regional debido a los umbrales de contenido nacional. Turquía emerge como un nodo de relevo de GNL entre los exportadores de EE. UU. y los compradores europeos en medio de la inestabilidad en el Mar Rojo, estimulando inversiones en diques secos y nuevas construcciones. América del Norte aprovecha las normas de la Ley Jones para mantener onshore las construcciones de embarcaciones de instalación de alto valor, y el plan de 30 años de la Marina de los EE. UU. ancla la financiación de múltiples programas. Los astilleros europeos enfrentan el cumplimiento normativo medioambiental que acelera la renovación de la flota, aunque el débil consumo de acero y los vientos en contra macroeconómicos moderan la utilización de los astilleros. Sin embargo, Noruega y Dinamarca lideran la I+D en propulsión de metanol y amoníaco que encuentra clientes pioneros. América del Sur registra un crecimiento selectivo, con la iniciativa ProSub de Brasil centrada en la marina, que realiza pedidos de submarinos y buques de apoyo. Este mosaico de imperativos regionales sostiene oportunidades diversificadas en el mercado de construcción naval.

Panorama Competitivo

La competencia dentro del mercado de construcción naval es moderada, pero se intensifica a medida que los astilleros chinos cierran la brecha tecnológica. La fusión de China State Shipbuilding Corporation con China Shipbuilding Industry Company forma un gigante proyectado a crecer exponencialmente, casi el doble que Hyundai Heavy Industries. Samsung Heavy Industries aseguró pedidos de GNL, y Hanwha Ocean superó las 180 unidades entregadas, demostrando el posicionamiento de Corea en transportistas de gas de alta especificación. Los astilleros japoneses como Imabari y Japan Marine United cooperan en diseños preparados para metanol para fortalecer su competitividad.

Las oportunidades de espacios en blanco giran en torno a la propulsión con combustibles alternativos y los elevadores para energía eólica offshore, donde los afiliados europeos como Cadeler y Van Oord todavía mantienen ventajas en diseño. El actor privado chino Yangzijiang publicó carteras de pedidos drásticamente mayores tras la expansión del astillero, lo que señala una creciente contestación de escala. La adopción tecnológica es un diferenciador: las plataformas de gemelos digitales, los robots de soldadura dirigidos por IA y los megabloques modulares comprimen los tiempos de ciclo hasta una quinta parte, liberando capacidad.

Las credenciales de sostenibilidad se convierten en un criterio de contratación, lo que lleva a los astilleros establecidos a comprometerse con métodos de producción neutros en carbono o arriesgarse a ser excluidos de los pedidos condicionados a financiación verde. El tablero competitivo impulsa la fijación dinámica de precios y la innovación constante dentro del mercado de construcción naval.

Líderes de la Industria de Construcción Naval

China State Shipbuilding Corporation

Mitsubishi Heavy Industries Ltd.

Samsung Heavy Industries

Daewoo Shipbuilding & Marine Engineering Co., Ltd

Hyundai Heavy Industries Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: CMA CGM adjudicó un contrato de 2.600 millones de USD a un astillero chino para buques portacontenedores de doble combustible GNL, reforzando la fortaleza de China en la construcción de buques portacontenedores ecológicos.

- Enero de 2025: Cadeler aceptó el Wind Maker, la sexta embarcación de instalación de turbinas eólicas del Astillero Hanwha Ocean. Está equipada con una grúa de 2.600 toneladas para profundidades de agua de 65 metros.

- Diciembre de 2024: Samsung Heavy Industries obtuvo un pedido de 508 millones de USD por dos transportistas de etano muy grandes, elevando su captación de 2024 a 7.300 millones de USD y subrayando su persistente apetito por transportistas de gas.

Alcance del Informe Global del Mercado de Construcción Naval

La construcción naval es la construcción de grandes embarcaciones oceánicas, principalmente de acero, aunque también se pueden emplear otros materiales, como madera y compuestos.

El mercado de construcción naval está segmentado por tipo, por usuario final y por geografía. Por tipo, el mercado se segmenta en embarcaciones, contenedores, pasajeros y otros tipos. Por usuario final, el mercado se segmenta en empresas de transporte, militares y otros usuarios finales. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el resto del mundo.

El informe ofrece los tamaños de mercado y el pronóstico en valor en (USD) para todos los segmentos anteriores.

| Graneleros |

| Petroleros |

| Buques Tanque de Productos / Químicos |

| Transportistas de GNL / GLP |

| Buques Portacontenedores |

| Buques de Carga General |

| Buques de Pasajeros y Cruceros |

| Embarcaciones de Apoyo Offshore |

| Embarcaciones Navales y de Guardacostas |

| Especializados (Ro-Ro, Transportadores de Automóviles, etc.) |

| Convencional (HFO/DO) |

| GNL de Doble Combustible |

| Preparado para Metanol / Amoníaco |

| Híbrido-Eléctrico |

| Nuclear (Naval) |

| Empresas Navieras Comerciales |

| Operadores de Energía Offshore |

| Transporte de Pasajeros y Líneas de Cruceros |

| Defensa y Guardacostas |

| Otros (Investigación, Pesca) |

| Acero |

| Aluminio |

| Compuestos y Aleaciones Avanzadas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Noruega | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Embarcación | Graneleros | |

| Petroleros | ||

| Buques Tanque de Productos / Químicos | ||

| Transportistas de GNL / GLP | ||

| Buques Portacontenedores | ||

| Buques de Carga General | ||

| Buques de Pasajeros y Cruceros | ||

| Embarcaciones de Apoyo Offshore | ||

| Embarcaciones Navales y de Guardacostas | ||

| Especializados (Ro-Ro, Transportadores de Automóviles, etc.) | ||

| Por Tecnología de Propulsión | Convencional (HFO/DO) | |

| GNL de Doble Combustible | ||

| Preparado para Metanol / Amoníaco | ||

| Híbrido-Eléctrico | ||

| Nuclear (Naval) | ||

| Por Usuario Final | Empresas Navieras Comerciales | |

| Operadores de Energía Offshore | ||

| Transporte de Pasajeros y Líneas de Cruceros | ||

| Defensa y Guardacostas | ||

| Otros (Investigación, Pesca) | ||

| Por Material | Acero | |

| Aluminio | ||

| Compuestos y Aleaciones Avanzadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Noruega | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción naval?

El tamaño del mercado de construcción naval es de 164,47 mil millones de USD en 2026 y se proyecta que aumente hasta 206,24 mil millones de USD para 2031.

¿Qué región lidera la construcción de nuevos buques?

Asia-Pacífico concentra el 38,30% de los ingresos globales, con China capturando sola el 71% de los pedidos.

¿Qué tipo de embarcación tiene la mayor participación en las construcciones en curso?

Los Graneleros lideran con una participación del 36,74% en las entregas de 2025.

¿Cómo están influyendo las normas de descarbonización en el diseño de buques?

Las normas de la OMI para 2028 y los esquemas de carbono de la UE impulsan un crecimiento anual del 50% en los pedidos preparados para metanol y amoníaco, y elevan la demanda de combustibles alternativos.

¿Qué tendencias de materiales están emergiendo en la construcción de cascos?

Los compuestos y el aluminio crecen a una CAGR del 4,79% para reducir el peso y combatir la corrosión, aunque el acero todavía cubre el 80,58% del tonelaje.

¿Dónde están las oportunidades de crecimiento más rápidas?

Las embarcaciones de instalación de energía eólica offshore y los proyectos energéticos en Oriente Medio y África muestran la tasa de crecimiento más alta hasta 2031.

Última actualización de la página el: