Tamaño y Participación del Mercado de Powersports

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

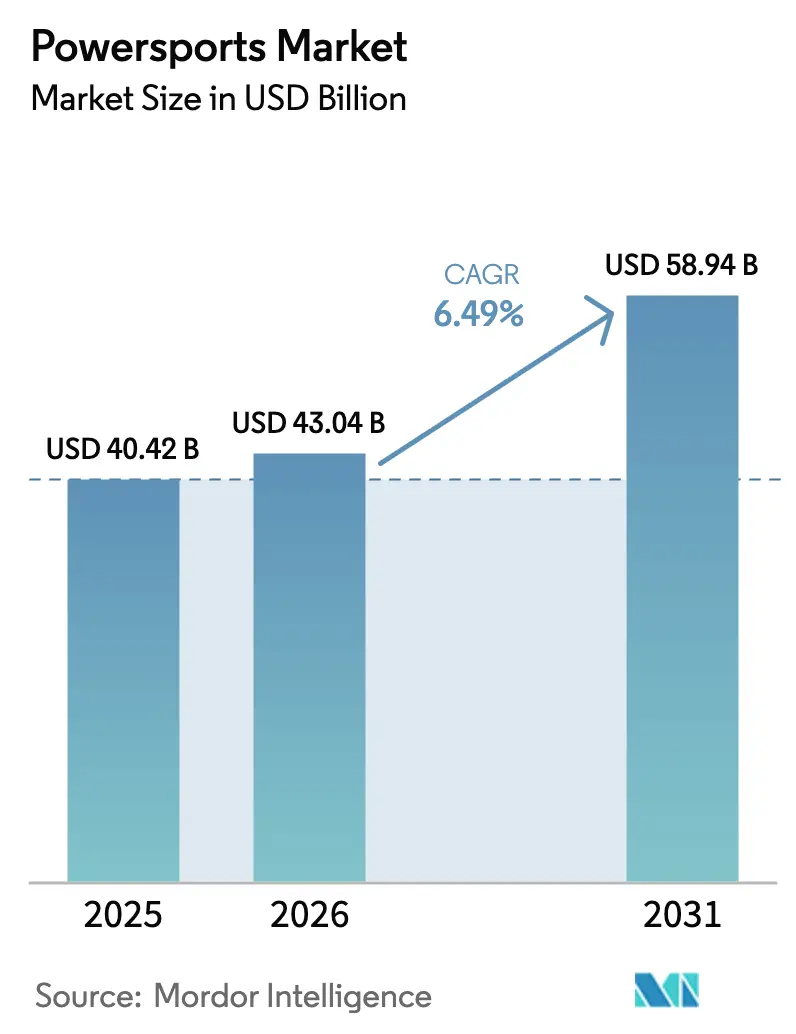

| Tamaño del Mercado (2026) | 43.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Powersports por Mordor Intelligence

El tamaño del mercado de powersports fue valorado en USD 40,42 mil millones en 2025 y se estima que crecerá desde USD 43,04 mil millones en 2026 hasta alcanzar USD 58,94 mil millones en 2031, a una CAGR del 6,49% durante el período de pronóstico (2026-2031). El impulso proviene de un giro sostenido hacia despliegues orientados a la utilidad en defensa, agricultura y logística de última milla, mientras que la electrificación, el software de vehículos conectados y los modelos de acceso flexible multiplican la demanda. América del Norte mantuvo el liderazgo con el 46,06% de los ingresos en 2025, aunque la CAGR del 7,72% de Asia-Pacífico subraya cómo los compradores emergentes están prescindiendo de la gasolina al optar directamente por máquinas eléctricas o híbridas. Las plataformas de alquiler y suscripción, que avanzan a una CAGR del 11,98%, validan un cambio de comportamiento en el que los conductores prefieren el acceso episódico a la propiedad para evitar las cargas de almacenamiento y financiamiento. La presión competitiva se intensifica a medida que los competidores chinos reducen los precios y los OEM establecidos responden con renovaciones de productos más rápidas, acuerdos verticales de suministro de baterías y ecosistemas de servicios ricos en datos anclados en la telemática.

Conclusiones Clave del Informe

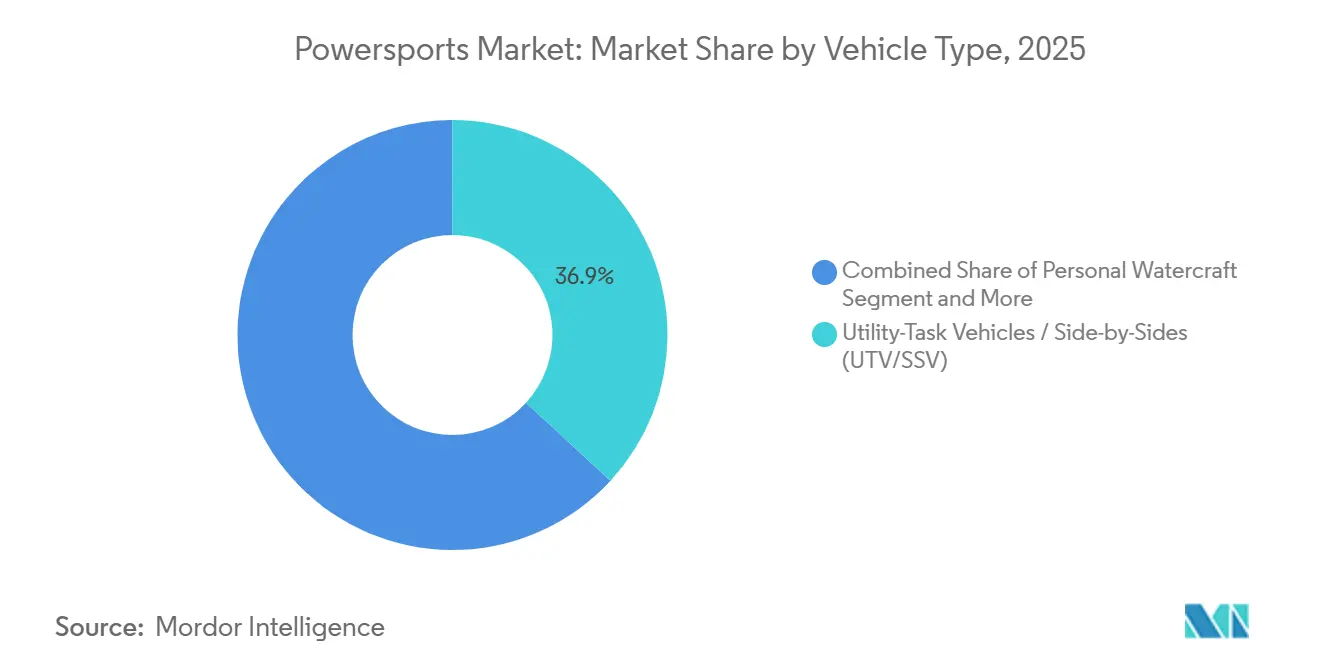

- Por tipo de vehículo, el Vehículo de Tarea Utilitaria (UTV) / Side-by-Side (SSV) lideró con una participación de ingresos del 36,85% en 2025, mientras que se prevé que la misma clase de plataforma se expanda a una CAGR del 10,62% hasta 2031.

- Por propulsión, la gasolina representó el 83,01% de la participación del mercado de powersports en 2025; las unidades eléctricas e híbridas exhibieron la trayectoria de crecimiento más rápida, aumentando a una CAGR del 13,29% hasta 2031.

- Por aplicación, la recreación fuera de carretera contribuyó con el 48,39% de las ventas de 2025; los usos utilitarios y comerciales registran el mayor crecimiento a una CAGR del 8,46%.

- Por canal de ventas, los concesionarios OEM mantuvieron el 70,36% del control en 2025, mientras que se espera que las soluciones de alquiler y suscripción se aceleren a una CAGR del 11,98%.

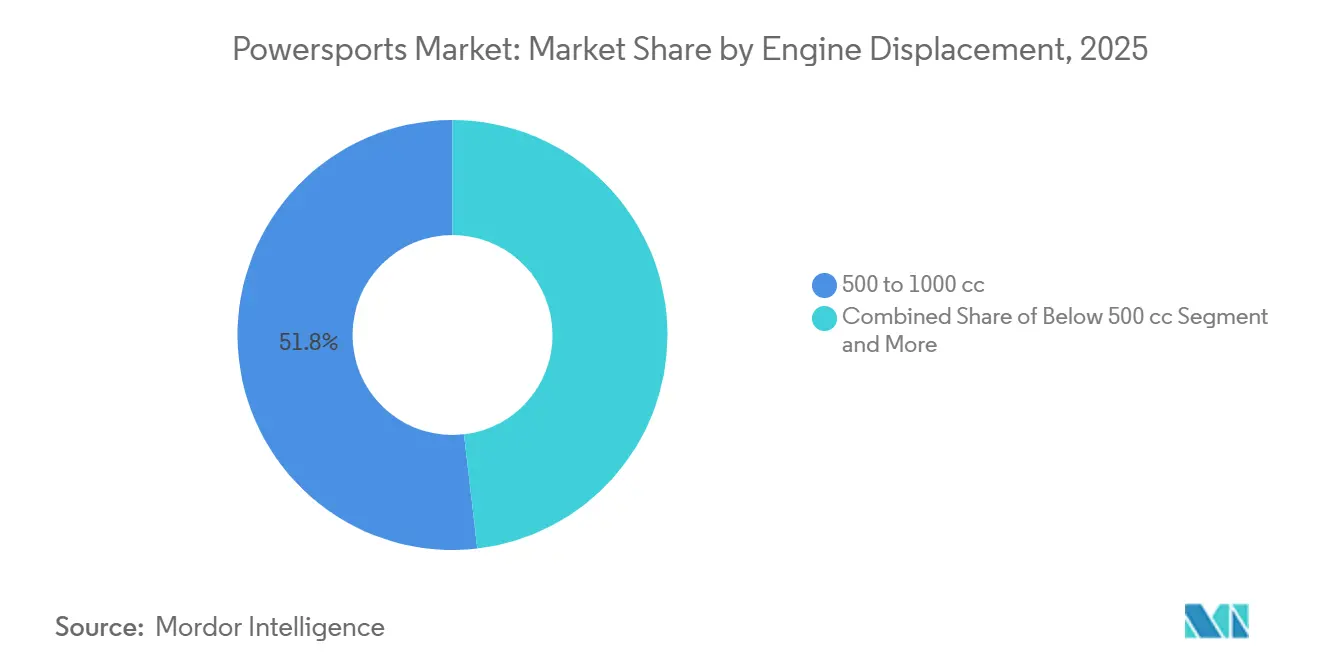

- Por cilindrada del motor, los sistemas de 500 a 1.000 cc representaron el 51,83% de las unidades de 2025; se espera que las plataformas de menos de 500 cc, impulsadas por los eléctricos compactos, aumenten a una CAGR del 11,07%.

- Por nivel de precio, los modelos de gama media entre USD 10.000 y USD 20.000 generaron el 54,67% de los ingresos en 2025; los modelos premium por encima de USD 20.000 muestran el crecimiento más rápido a una CAGR del 6,93%.

- Por geografía, América del Norte mantuvo su posición de liderazgo con el 46,06% de las ventas de 2025, mientras que la región Asia-Pacífico es la de mayor crecimiento a una CAGR del 7,72%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Powersports

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Electrificación Rápida de OEM y Plataformas de Powersports Conectadas | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los Modelos de Alquiler y Suscripción | +1.3% | América del Norte, Europa, en aumento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ligas de Carreras Fuera de Carretera | +1.1% | América del Norte, Australia, expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico en Repuestos de Posventa | +0.9% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Defensa y Aplicación de la Ley | +0.8% | América del Norte, Oriente Medio, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ingreso Disponible y Deportes de Aventura Impulsados por el Turismo | +0.7% | Núcleo de Asia-Pacífico, expansión hacia América del Sur y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación Rápida de OEM y Plataformas de Powersports Conectadas

Los OEM ahora integran telemática, actualizaciones inalámbricas y diagnósticos basados en suscripción en los nuevos modelos, desplazando el valor de los márgenes de hardware únicos hacia servicios de datos de por vida. Polaris lanzó RIDE COMMAND+ con la línea del año modelo 2023 y amplió/mejoró las funciones para 2024, permitiendo a los propietarios de flotas establecer zonas de geovalla, monitorear el estado y programar el mantenimiento predictivo, reduciendo drásticamente el tiempo de inactividad para los usuarios agrícolas y municipales[1]Departamento de Energía de EE. UU., "Créditos Fiscales para Vehículos Eléctricos de la Ley de Reducción de la Inflación", energy.gov. Las motos de nieve eléctricas presentadas para la temporada 2025 demuestran que las baterías de litio-hierro-fosfato pueden mantener la capacidad en entornos bajo cero, ampliando su uso más allá de los senderos de clima templado. Las patentes para cassettes de batería intercambiables presentadas en 2024 apuntan a recargas de cinco minutos que podrían aliviar la ansiedad por la autonomía en expediciones de varios días. Los tableros de instrumentos conectados además impulsan la venta adicional de accesorios de marca OEM, capturando ingresos de posventa que antes se filtraban hacia concesionarios independientes.

Expansión de los Modelos de Alquiler y Suscripción

Las aplicaciones entre pares y las flotas respaldadas por concesionarios desbloquean máquinas premium sin la carga de capital de la propiedad, reforzando los hábitos de uso episódico. Los conductores urbanos de EE. UU. reservan vehículos side-by-side para excursiones de fin de semana por el desierto, evitando los alquileres de almacenamiento en garaje y las tarifas de seguro. Los operadores de flotas en parques nacionales realizaron pedidos multimillonarios de UTVs eléctricos en 2024, apostando por trenes de transmisión más silenciosos y cero emisiones de escape para satisfacer a los administradores de terrenos. Los paquetes de suscripción incluyen mantenimiento y cobertura de responsabilidad civil en tarifas mensuales fijas, cristalizando el costo total de acceso y acortando los ciclos de decisión. Los concesionarios crean cada vez más divisiones de alquiler internas para defender el tráfico presencial, ofreciendo créditos de incentivo que convierten a los arrendatarios en compradores.

Creciente Popularidad de las Ligas y Eventos de Carreras Fuera de Carretera

Las series sancionadas, como GNCC y Ultra4, atraen mayores derechos mediáticos, impulsando el powersports de un pasatiempo marginal a un deporte de motor convencional. GNCC reportó 21.021 pilotos únicos en 2024, un aumento de 1.146 respecto al año anterior (~5,8%), demostrando cómo los eventos televisados impulsan las compras aspiracionales. Los equipos respaldados por fabricantes utilizan los enduros del desierto como laboratorios rodantes, validando el enfriamiento del tren de transmisión y los algoritmos de suspensión antes de los lanzamientos al por menor. Los premios que superan USD 1 millón están atrayendo a constructores de base para mejorar los vehículos de serie, impulsando la demanda de repuestos. Las juntas de turismo también atraen eventos emblemáticos: los organizadores del King of the Hammers de California citan ~80.000 asistentes, creando un efecto multiplicador de ingresos hoteleros y de servicios que consolida el apoyo político al acceso a los senderos.

Auge del Comercio Electrónico en Repuestos y Accesorios de Posventa

Los mercados en línea agregan referencias de larga cola, permitiendo a los conductores obtener cabrestantes, placas de protección y conjuntos de LED que de otro modo estarían ausentes en los puntos de venta locales. El cumplimiento en el mismo día en las principales áreas metropolitanas de EE. UU. condensa el ciclo de clic a instalación, favoreciendo las mejoras por impulso. Los configuradores digitales superponen piezas en modelos de vehículos en 3D, aumentando el tamaño de los pedidos mientras reducen las devoluciones. Los fabricantes de nicho escalan a nivel nacional sin gastos generales de tiendas físicas, mientras los concesionarios pivotan hacia la mano de obra de instalación de valor agregado en lugar de la rotación de inventario. La transparencia de precios presiona a los OEM para incluir vales de accesorios dentro de las promociones de nuevas unidades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Emisiones y Seguridad | -1.2% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Riesgos en la Cadena de Suministro de Litio y Tierras Raras | -0.9% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Altos Costos de Adquisición y Mantenimiento | -0.7% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Políticas Restrictivas de Uso del Suelo y Conservación | -0.6% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Emisiones y Seguridad

La EPA finalizó los estándares de emisiones Nivel 4 para motores diésel fuera de carretera en 2004, exigiendo el uso de convertidores catalíticos e inyección de combustible de circuito cerrado en motores de gasolina que superen los 50 caballos de fuerza, lo que resultó en un costo de material incremental por unidad. El Reglamento de la UE (UE) N.º 168/2013 establece Euro 5 como obligatorio para los nuevos tipos a partir del 1 de enero de 2020 para los vehículos de categoría L dentro del ámbito de aplicación, aumentando la complejidad de ingeniería mediante el diagnóstico a bordo y los controles de emisiones evaporativas[2]Agencia de Protección Ambiental de EE. UU., Estándares de Emisiones Nivel 4 para Vehículos Fuera de Carretera,

epa.gov. La propuesta de California de prohibir los nuevos vehículos recreativos de gasolina con motores de menos de 1.000 cc a partir de 2027 acelera el calendario para los vehículos eléctricos, obligando a líneas de producción paralelas para mercados conformes y no conformes. Los mandatos de seguridad también se endurecieron en 2024, con mejoras en la protección contra vuelcos que aumentan el peso en vacío y erosionan la capacidad de carga. Los importadores más pequeños tienen dificultades para amortizar los gastos de ingeniería, lo que impulsa las adquisiciones por parte de OEM más grandes y empuja al mercado hacia una mayor concentración.

Riesgos en la Cadena de Suministro de Litio y Tierras Raras para el Powersports Eléctrico

El carbonato de litio de grado batería experimentó picos de precios en 2024 en medio de la competencia global por los metales de almacenamiento de energía, y aunque los precios se enfriaron, la volatilidad sigue siendo un riesgo de planificación. El dominio de China en el refinado de litio y el procesamiento de tierras raras deja a los OEM de América del Norte y Europa expuestos a oscilaciones geopolíticas[3]Comisión Europea, "Extensión de los Estándares de Emisiones Euro 5", ec.europa.eu. Los umbrales de contenido nacional incorporados en la Ley de Reducción de la Inflación se irán introduciendo gradualmente, pero la capacidad de celdas disponible sigue priorizando las gigafábricas automotrices sobre los volúmenes de powersports. El cobalto procedente predominantemente de la República Democrática del Congo plantea restricciones de abastecimiento ético, lo que empuja a algunas marcas hacia químicas de litio-hierro-fosfato de menor densidad. La escasez de celdas ya ha retrasado el lanzamiento de una importante embarcación de recreo eléctrica en 6 meses, subrayando la vulnerabilidad en el tiempo de comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los UTVs Extienden su Liderazgo en el Trabajo y el Ocio

El Vehículo de Tarea Utilitaria (UTV) / Side-by-Side (SSV) acaparó el 36,85% del volumen de 2025, consolidando su dominio gracias a la seguridad de los ocupantes, la flexibilidad de carga y la comodidad de la cabina. Se espera que este segmento amplíe su ventaja con una CAGR del 10,62%, a medida que los municipios sustituyen los UTVs por camionetas ligeras en vías estrechas y los ganaderos aprecian los bastidores de herramientas modulares. Los OEM añaden sistemas de climatización e interiores de calidad automotriz, ampliando el atractivo para las familias que desean vehículos de diversión multiusos. Mientras tanto, los vehículos todo terreno, antes un pilar de volumen, pierden participación frente a los UTVs debido a las preocupaciones por vuelcos y la ausencia de cinturones de seguridad. Las ventas de embarcaciones de recreo personales siguen siendo estacionales, y la demanda de motos de nieve disminuye con la reducción de la capa de nieve en las latitudes septentrionales.

Las motocicletas de gran cilindrada mantienen un leal segmento de turismo, pero se quedan rezagadas en el crecimiento general. Los conductores más jóvenes migran hacia los modelos de aventura que ofrecen capacidad en doble superficie, erosionando el volumen del mercado de motocicletas puramente de carretera. Los lanzamientos de OEM, como un UTV de servicio pesado con una capacidad de carga de 1.500 libras, destacan cómo la expansión de productos invade las funciones de las camionetas ligeras. Las baterías eléctricas se integran perfectamente en el chasis del UTV, permitiendo una autonomía de 50 millas sin comprometer el equilibrio de peso. En contraste, los ATVs requieren una arquitectura de batería a medida, lo que ralentiza su hoja de ruta de electrificación.

Por Propulsión: Los Eléctricos e Híbridos Erosionan el Dominio de la Gasolina

Los motores de gasolina aún impulsaban el 83,01% de las unidades en 2025, un testimonio de su arraigada participación de mercado y amplia capacidad de servicio. Sin embargo, el grupo eléctrico e híbrido registra una sólida CAGR del 13,29% hasta 2031, a medida que los costos de las baterías caen, los corredores de carga se amplían y los incentivos de política se multiplican. El diésel, confinado a aplicaciones centradas en el par motor, retrocede bajo el gasto de las emisiones Nivel 4, haciendo que el costo total de propiedad sea menos favorable.

Los trenes de transmisión híbridos proporcionan un puente para los compradores con ansiedad por la autonomía, combinando pequeños motores de combustión con baterías de 10 kWh para operación silenciosa en caza o gestión de vida silvestre. La adopción geográfica diverge: América del Norte y Europa aceleran la adopción eléctrica bajo presión de subsidios, mientras que las regiones de Asia-Pacífico y África siguen siendo predominantemente de gasolina debido a las limitaciones de la red eléctrica. Los UTVs eléctricos reducen los costos operativos a USD 0,03 por milla, en comparación con USD 0,12 para la gasolina a los precios de surtidor de 2025.

Por Aplicación: La Recreación Domina el Volumen, la Utilidad Lidera la Aceleración

La recreación fuera de carretera generó el 48,39% de los ingresos en 2025, impulsada por el aumento de los ingresos y el marketing del turismo de aventura. Las redes de senderos, los permisos de parques y las redes sociales añaden combustible al atractivo recreativo. Sin embargo, los casos de uso utilitario y comercial, que van desde la silvicultura hasta los servicios municipales, exhiben una expansión relativa mayor a una CAGR del 8,46%, a medida que los gestores de flotas calculan los ahorros en combustible y mantenimiento frente a las camionetas.

Los contratos de defensa y aplicación de la ley impulsan los acabados tácticos de alto margen, proporcionando ingresos estables plurianuales no afectados por el sentimiento del consumidor. Los propietarios de uso mixto difuminan las líneas entre trabajo y ocio, comprando arados y pulverizadores que transforman los vehículos de sendero del fin de semana en herramientas de trabajo entre semana. Un estudio de una agencia de EE. UU. confirmó que los UTVs cuestan un 40% menos por milla que las camionetas en caminos sin pavimentar, reforzando los argumentos de adquisición.

Por Canal de Ventas: Los Concesionarios Mantienen el Control mientras el Alquiler Crece

Los concesionarios gestionaron el 70,36% de las ventas de 2025 gracias al financiamiento de inventario, los ciclos de intercambio y las relaciones con los talleres. Los acuerdos exclusivos de repuestos y los programas de prueba de conducción profundizan la lealtad. Sin embargo, los formatos de alquiler y suscripción crecen un 11,98% anualmente, impulsados por la preferencia de los consumidores urbanos de pagar solo cuando conducen.

Los concesionarios se adaptan creando flotas de alquiler propias, ofreciendo créditos de alquiler gratuitos con la compra de nuevas unidades y aprovechando el exceso de inventario durante las temporadas bajas. Los programas de vehículos usados certificados también erosionan las percepciones de riesgo en torno a las unidades de segunda mano, compitiendo directamente con los revendedores independientes. Las empresas emergentes de venta directa al consumidor se mantienen en un nicho, ya que muchos compradores siguen insistiendo en las pruebas de conducción físicas y el respaldo de servicio inmediato.

Por Cilindrada del Motor: La Gama Media Ancla el Mercado, los Eléctricos Compactos Escalan

Los motores de gama media de 500 a 1.000 cc mantuvieron el 51,83% de la participación de mercado en unidades en 2025, logrando un equilibrio entre potencia y presupuesto de combustible, así como las normas de licencia. Son muy adecuados para el recorrido por senderos, las tareas de rancho y el transporte a pequeña escala, lo que los convierte en una opción versátil. Los modelos de menos de 500 cc, cada vez más eléctricos, registran una CAGR del 11,07% a medida que los compradores periurbanos adoptan equipos compactos para transporte ligero, seguridad en campus y tareas del vecindario.

Las máquinas de más de 1.000 cc siguen siendo el segmento de adrenalina para las carreras en dunas y el trabajo forestal pesado, pero enfrentan altos costos de cumplimiento a medida que aumentan las tarifas de emisiones basadas en la cilindrada. Los organismos reguladores equiparan un motor eléctrico de 50 kW con un motor de gasolina de referencia de 700 cc, lo que lleva a los OEM a ajustar las clasificaciones de potencia en torno a los umbrales de clasificación. Los eléctricos compactos con precios cercanos a USD 8.000 hacen que la primera propiedad sea alcanzable, especialmente en mercados sin obligaciones paralelas de vehículos de calle.

Por Rango de Precio: La Gama Media Domina los Ingresos, el Premium Cosecha el Crecimiento

Las unidades de gama media, con precios entre USD 10.000 y USD 20.000, capturaron el 54,67% de la facturación de 2025, combinando fiabilidad con paridad de características suficiente para la mayoría de los conductores. La asequibilidad inicial se alinea con los puntos óptimos de financiamiento, sosteniendo el liderazgo en volumen. Las importaciones de nivel de entrada por debajo de USD 10.000 preservan la accesibilidad, pero incurren en obstáculos de percepción de calidad y márgenes más reducidos.

Las máquinas premium por encima de USD 20.000 se aprecian más rápido, creciendo a una CAGR del 6,93% gracias a interiores de lujo, suspensión adaptativa y sistemas de infoentretenimiento que reflejan las comodidades automotrices. Los propietarios invierten un incremento de USD 5.000 a 10.000 en accesorios como asientos climatizados y kits de rendimiento, inflando el valor de vida del cliente. La inclinación geográfica persiste, con América del Norte y Europa dominando el gasto premium, mientras que la región Asia-Pacífico se concentra en las bandas de entrada y media debido a los menores ingresos medios.

Análisis Geográfico

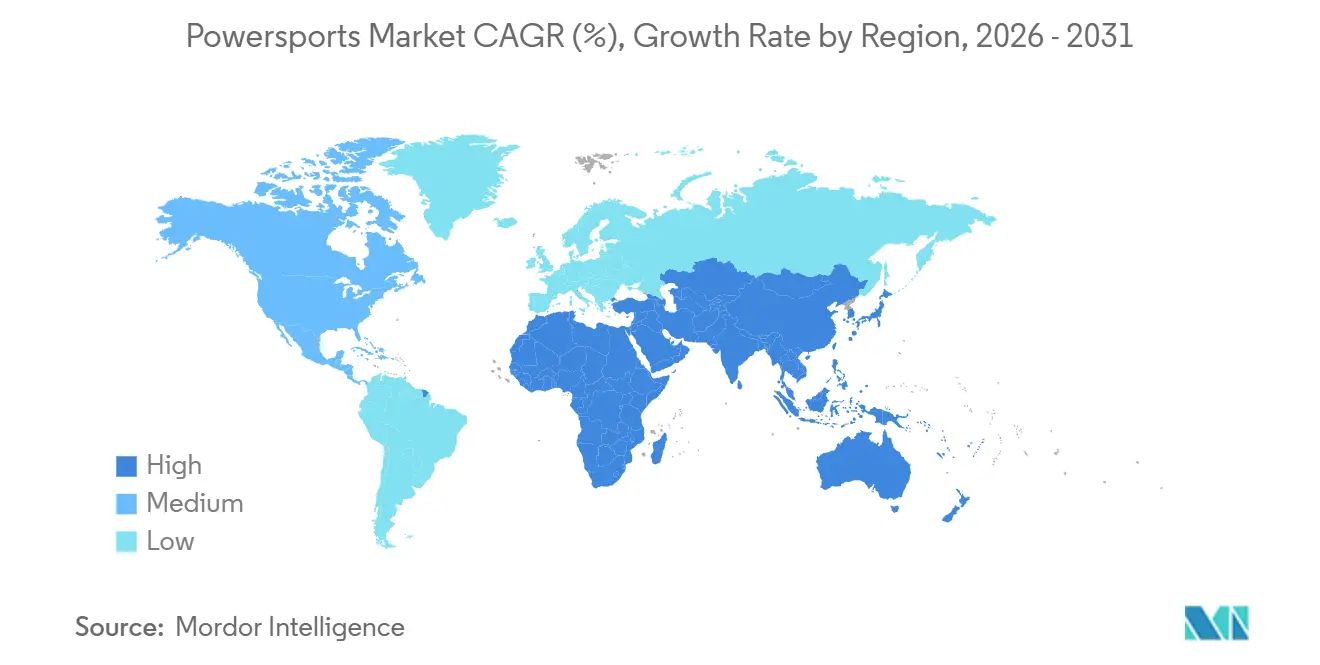

América del Norte representó el 46,06% de las ventas de 2025, impulsada por extensas redes de senderos, altos ingresos discrecionales y redes de concesionarios establecidas. Estados Unidos ancla el volumen regional, especialmente en los estados del oeste donde las tierras federales permiten temporadas de conducción prolongadas. Las provincias canadienses con operaciones forestales y mineras dependen de los UTVs para el transporte remoto, combinando demandas recreativas y vocacionales. Los mecanismos de política dan forma a la oferta: la propuesta de prohibición de vehículos de gasolina de California, vigente a partir de 2027, lleva a los OEM a acelerar el desarrollo de líneas de UTVs eléctricos, mientras que el gasto federal en infraestructura amplía los corredores de carga rurales. Sin embargo, las reformas de uso del suelo restringen los senderos ecológicamente sensibles, aplicando un freno natural al crecimiento del segmento de gasolina.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 7,72% hasta 2031, a medida que aumentan los ingresos disponibles y las mejoras en las carreteras rurales potencian la utilidad. La transición de India de pequeños tractores a UTVs compactos para la logística de cultivos destaca la adopción utilitaria, amplificada por los fabricantes nacionales que lanzan eléctricos por debajo de USD 10.000 para granjas cooperativas. China sigue siendo bifurcada: las ciudades costeras adoptan los vehículos eléctricos de dos ruedas para aliviar la congestión, mientras que las provincias del interior se aferran a los ATVs de gasolina para la agricultura. Japón elimina gradualmente los motores de dos tiempos en favor de las motocicletas eléctricas bajo estrategias de seguridad energética, otorgando a los OEM nuevo volumen doméstico. El denso perfil urbano de Corea del Sur limita la adopción a grupos de entusiastas y arenas de deportes de motor.

Europa registra una CAGR moderada del 2,92% bajo estrictas tarifas de emisiones y limitada superficie pública fuera de carretera. Alemania, Francia, Italia y el Reino Unido albergan la mayor parte de las motocicletas de turismo y los UTVs de gestión de fincas. Las regulaciones Euro 5 impulsan la migración eléctrica, aunque la carga rural se retrasa, lo que dificulta la adopción en las regiones alpinas y nórdicas. El mercado de Rusia crece a una CAGR del 2,27%, impulsado por las necesidades utilitarias de Siberia y la recreación en terrenos helados. América del Sur crece un 3,45% por motivos agrícolas, aunque la volatilidad macroeconómica modera el apetito del consumidor. Oriente Medio y África, ambos ligeramente por encima del 7% de CAGR, encuentran impulso en el turismo desértico, la inspección de oleoductos y la adquisición de defensa.

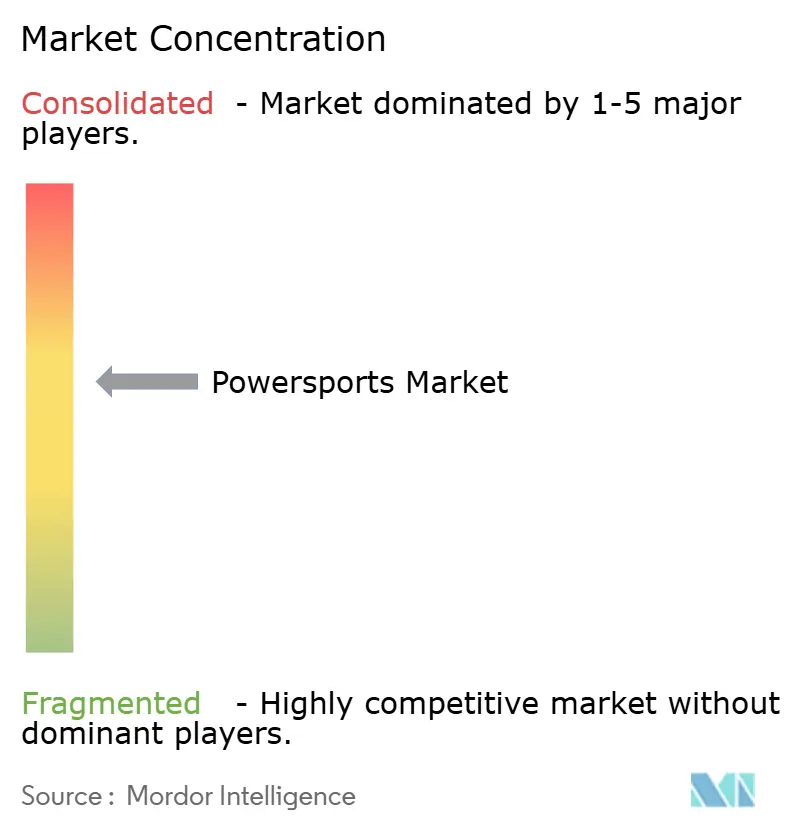

Panorama Competitivo

El mercado de powersports exhibe una concentración moderada, con los cinco principales fabricantes manteniendo una participación considerable de la facturación global, dejando espacio para competidores ágiles. Los titulares protegen su participación mediante inversiones verticales en celdas de batería y plataformas de telemática propietarias que aseguran los contratos de servicio de posventa. Las subsidiarias de alquiler directo capturan además a los consumidores que se alejan de la propiedad.

Los competidores conscientes del costo de Asia despliegan tácticas de arbitraje de precios, enviando ATVs de especificación media con descuentos del 20 al 30% respecto a los equivalentes de los titulares. Las marcas establecidas responden con acabados de ingeniería de valor, preservando las características de seguridad mientras recortan los extras cosméticos. Al mismo tiempo, la diferenciación por software está en aumento: los algoritmos de suspensión adaptativa y el diagnóstico remoto añaden fidelización en las cuentas de flotas.

Los especialistas de nicho se dirigen a subsegmentos específicos dentro de un terreno o deporte. Las empresas europeas se centran en bicicletas de enduro ligeras diseñadas para senderos técnicos, mientras que las marcas emergentes en Oriente Medio se especializan en personalizar máquinas preparadas para dunas de arena. Los costos regulatorios y los presupuestos de I+D de baterías pronostican un campo más reducido; los actores marginales pueden buscar asociaciones de licencia o abandonar segmentos donde los gastos de cumplimiento superan el retorno. El capital de capital privado también entra, con el objetivo de consolidar proveedores de componentes de posventa en gigantes de accesorios integrados.

Líderes de la Industria de Powersports

Polaris Inc.

Yamaha Motor Co., Ltd.

BRP Inc.

Honda Motor Co., Ltd.

Kawasaki Heavy Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Segway presentó su línea fuera de carretera y debutó con nuevos modelos en EICMA 2025.

- Agosto de 2025: BRP presentó el ATV eléctrico Can-Am Outlander 2026, con la unidad Rotax ePower (35 kW / 47 hp) y una autonomía de hasta 50 millas (80 km).

- Febrero de 2025: Eurogrip debutó con una línea de neumáticos para motocicletas en el AIM Expo de Las Vegas, marcando la entrada formal de la marca en América del Norte.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de powersports como los ingresos anuales en fábrica generados por nuevas motocicletas de gran cilindrada, vehículos todo terreno, side-by-sides/UTVs, embarcaciones de recreo personales y motos de nieve que se venden a través de concesionarios OEM, tiendas web directas de fábrica y flotas de alquiler registradas. Las unidades de segunda mano, los repuestos de posventa, la ropa de conductor, los ingresos por financiamiento y las embarcaciones de recreo se dejan deliberadamente fuera de este universo.

Exclusión del alcance: la mano de obra de servicio, los accesorios, los seguros y los ingresos por membresías de clubes no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Vehículo

- Embarcaciones de Recreo Personales

- Vehículos Todo Terreno (ATV)

- Vehículos de Tarea Utilitaria / Side-by-Sides (UTV/SSV)

- Motocicletas de Gran Cilindrada

- Motos de Nieve

- Por Propulsión

- Gasolina

- Diésel

- Eléctrico/Híbrido

- Por Aplicación

- En Carretera

- Recreación Fuera de Carretera

- Utilitario / Comercial

- Por Canal de Ventas

- Concesionarios OEM

- Alquiler y Suscripción

- Posventa / Vehículos de Segunda Mano

- Por Cilindrada del Motor

- Menos de 500 cc

- 500 a 1.000 cc

- Más de 1.000 cc

- Por Rango de Precio

- Entrada (Menos de USD 10.000)

- Gama Media (USD 10.000–20.000)

- Premium (Más de USD 20.000)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a planificadores de productos de OEM, concesionarios franquiciados, entidades financieras cautivas, operadores de tours de powersports y funcionarios de permisos de senderos estatales en América del Norte, Europa, Oceanía y los principales mercados asiáticos. Estas discusiones validaron los precios de venta promedio, la adopción de modelos eléctricos, las variaciones estacionales de inventario y el probable impacto de los movimientos arancelarios que no son visibles en el material de escritorio.

Investigación Documental

Comenzamos con extracciones estructuradas de datos de producción, importación-exportación y registro de fuentes como UN Comtrade, USITC, Comext de Eurostat, el Motorcycle Industry Council y Transport Canada, que enmarcan el tamaño de cada grupo de vehículos. Las estadísticas de accidentes y uso de la Comisión de Seguridad de Productos para el Consumidor de EE. UU., la Asociación Internacional de Fabricantes de Motos de Nieve y las juntas de turismo nacionales afinaron las divisiones de aplicación. Los archivos de empresas y los comunicados de prensa se examinaron en D&B Hoovers, mientras que las verificaciones de titulares se realizaron a través de Dow Jones Factiva para detectar impactos únicos o cierres de plantas. Las fuentes citadas aquí ilustran la amplitud consultada; se revisaron muchas fuentes públicas y de suscripción adicionales antes de fijar los números.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con los volúmenes globales de producción y comercio por tipo de vehículo, los convierte en ingresos a través de precios de venta promedio en fábrica combinados, y luego se verifica con una consolidación de abajo hacia arriba de las entregas de concesionarios muestreados y los cambios en el inventario de canales. Cinco indicadores: envíos de vehículos, registros minoristas, mezcla de tamaño de motor, gasto discrecional en recreación per cápita y diferenciales de precios de combustible que influyen en la electrificación impulsan el modelo. Los pronósticos se basan en regresión multivariante respaldada por análisis de escenarios para impactos arancelarios y de ingresos; las elasticidades se sometieron a pruebas de estrés con aportaciones de expertos antes de ser fijadas. Las brechas de datos en regiones más pequeñas se salvan aplicando techos de propiedad per cápita derivados del mercado análogo maduro más cercano.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por controles de varianza frente a ratios históricos, modelos de pares y orientación pública antes de la aprobación de un analista senior. Los informes se actualizan cada año, y activamos actualizaciones intermedias cuando eventos materiales, como cambios en la política comercial, grandes retiradas o interrupciones en el suministro, alteran los supuestos.

Por qué la Línea de Base de Powersports de Mordor es confiable

Las cifras publicadas varían porque las empresas eligen diferentes cestas de vehículos, capas de precios y cadencias de actualización. Los usuarios a menudo descubren que los valores oscilan ampliamente una vez que se incluyen motocicletas o scooters de carretera, o cuando los márgenes minoristas se confunden con los ingresos del fabricante.

Los principales factores de brecha incluyen: a) algunos editores fusionan los carritos de golf y las pequeñas embarcaciones de recreo con las unidades de powersports tradicionales; b) otros toman datos de punto de venta minorista sin descontar los márgenes de los concesionarios; c) varios estudios congelan la moneda a una tasa de un solo mes, oscureciendo las oscilaciones de la era de la inflación. La disciplina de alcance de Mordor, la construcción de doble vía (de arriba hacia abajo, de abajo hacia arriba) y el reajuste anual de divisas reducen esas distorsiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 38,17 mil millones (2025) | ||

| USD 59,60 mil millones (2024) | Consultora Regional A | Incluye carritos de golf y embarcaciones de recreo; utiliza un promedio de tipo de cambio fijo de 12 meses |

| USD 41,79 mil millones (2024) | Consultora Global B | Se basa en recibos minoristas, omite datos de comercio de embarcaciones de recreo personales |

| USD 39,77 mil millones (2024) | Revista de la Industria C | Excluye motocicletas de más de 900 cc; referencias de precios de venta promedio más antiguas |

La comparación muestra que una vez que se alinean el exceso de alcance, las capas de precios y las elecciones de divisas, la línea de base cuidadosamente auditada de Mordor ofrece un punto de partida equilibrado y transparente que los responsables de la toma de decisiones pueden reproducir y sobre el cual pueden construir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de powersports en 2026 y cuál es su valor esperado para 2031?

El tamaño del mercado de powersports alcanzó USD 43,04 mil millones en 2026 y se prevé que ascienda a USD 58,94 mil millones en 2031 a una CAGR del 6,49%.

¿Qué tipo de vehículo lidera actualmente las ventas globales?

Los vehículos de tarea utilitaria y los side-by-sides lideraron el recuento de 2025 con una participación del 36,85%, reflejando su atractivo transversal tanto para la recreación como para el trabajo.

¿Qué tecnología de combustible crece más rápido?

Los trenes de transmisión eléctricos e híbridos se expanden a una CAGR del 13,29%, erosionando el dominio histórico de la gasolina a medida que la infraestructura de carga se amplía.

¿Por qué los alquileres y las suscripciones están ganando popularidad?

Las opciones de acceso flexible permiten a los conductores evitar los altos costos de compra, almacenamiento y seguro, lo que explica por qué los canales de alquiler y suscripción escalan a una CAGR del 11,98%.

Última actualización de la página el: