Tamaño y Participación del Mercado de Tractores de Terminal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.70% CAGR |

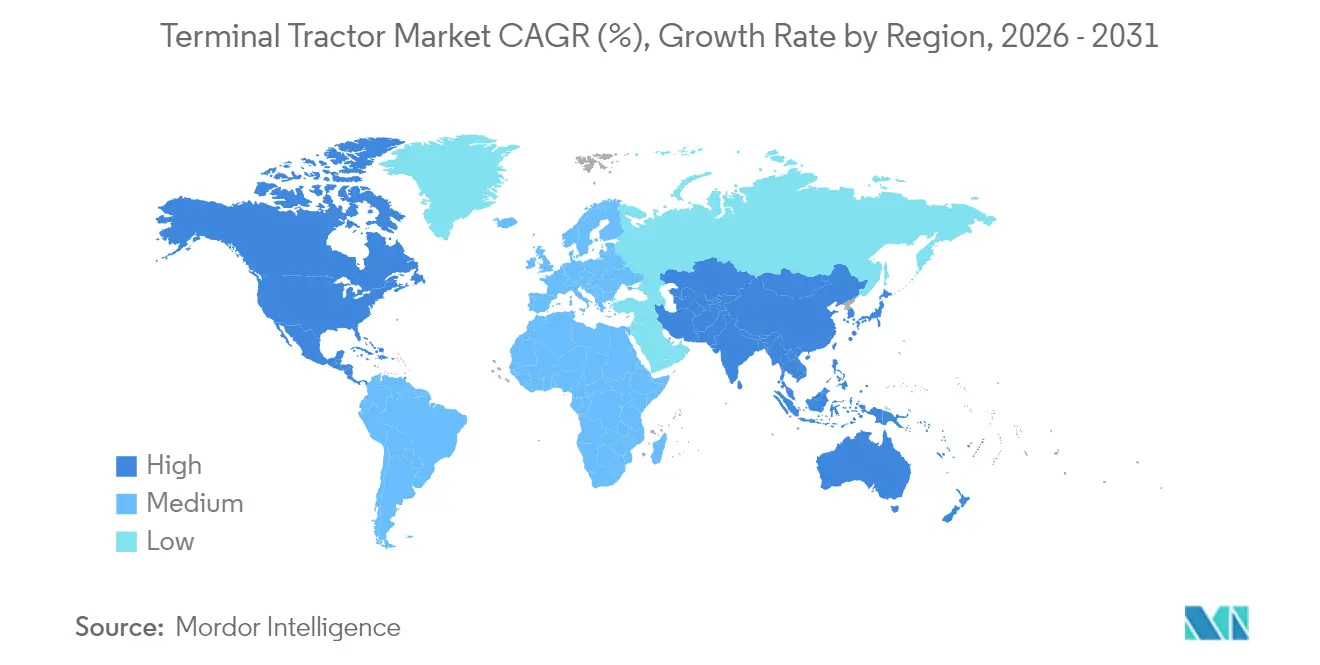

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores de Terminal por Mordor Intelligence

El tamaño del mercado de tractores de terminal en 2026 se estima en USD 1,41 mil millones, creciendo desde el valor de 2025 de USD 1,35 mil millones, con proyecciones para 2031 que muestran USD 1,78 mil millones, creciendo a una CAGR del 4,7% durante 2026-2031. El crecimiento está impulsado por la aceleración de la electrificación, el endurecimiento de las regulaciones de emisiones y el aumento sostenido de la autonomía cooperativa entre empresas de software y fabricantes de equipos originales (OEM) establecidos. Las unidades diésel aún anclan el 63,20% de la demanda mundial, pero las alternativas eléctricas de batería registran la mayor tasa de expansión a medida que los puertos y centros de distribución buscan reducir las emisiones operativas y los costes de mantenimiento. América del Norte mantiene el liderazgo en ingresos gracias a las estrictas normas de la California Air Resources Board, mientras que Asia-Pacífico registra la tendencia alcista más rápida impulsada por la automatización portuaria china y la inversión india en logística. El alquiler y el arrendamiento a corto plazo añaden otro factor estructural favorable, ya que los operadores buscan flexibilidad cuando las tecnologías de propulsión y digitales cambian más rápido que una ventana de depreciación típica de 7 años. En todo el mercado de tractores de terminal, los modelos totalmente autónomos, los trenes de tracción premium 6x4 y 4x4, y las variantes de mayor capacidad (por encima de 100 toneladas) registran carteras de pedidos en aumento a medida que los mega-buques y los centros de cumplimiento del comercio electrónico elevan los requisitos de rendimiento.

Conclusiones Clave del Informe

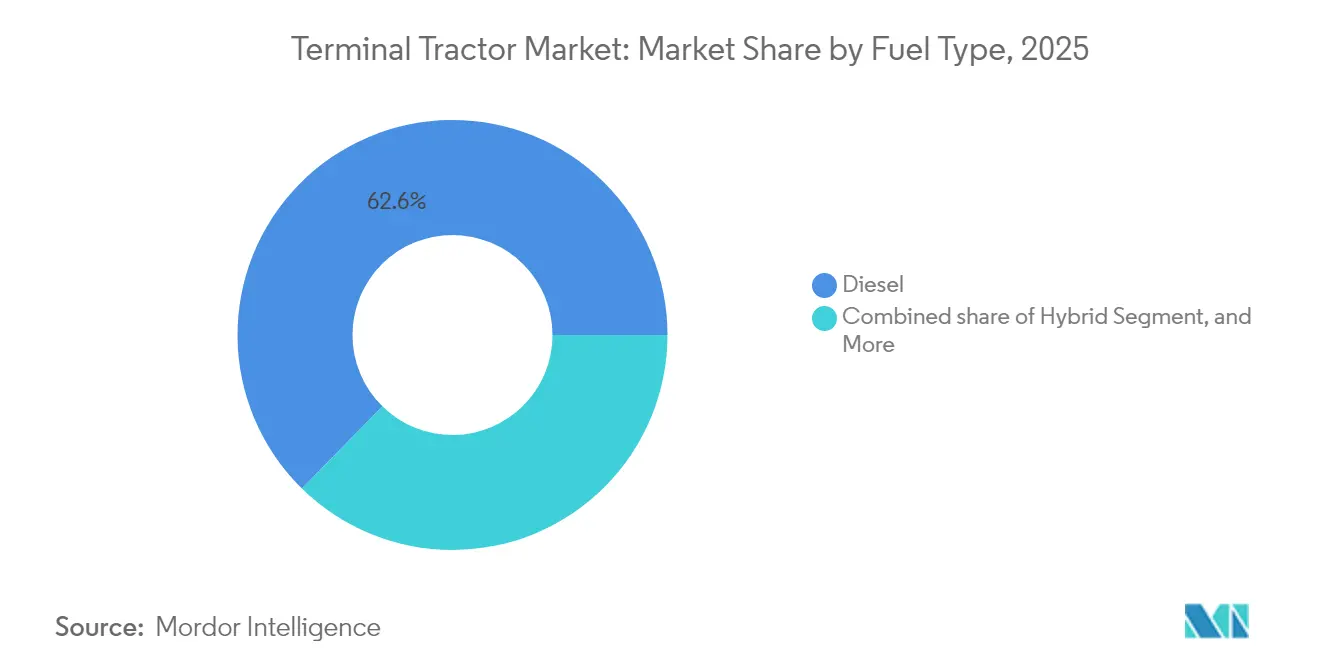

- Por tipo de combustible, el diésel lideró con el 62,65% de la participación del mercado de tractores de terminal en 2025; se proyecta que el eléctrico de batería escalará a una CAGR del 17,6% hasta 2031.

- Por tipo de vehículo, la operación manual mantuvo el 74,55% de la participación del mercado de tractores de terminal en 2025, mientras que las unidades totalmente autónomas representan el crecimiento más rápido con una CAGR del 21,2% hasta 2031.

- Por configuración de tracción, la 4x2 capturó el 64,10% de la participación del mercado de tractores de terminal en 2025; se espera que la 6x4 se expanda a una CAGR del 9,7% entre 2026-2031.

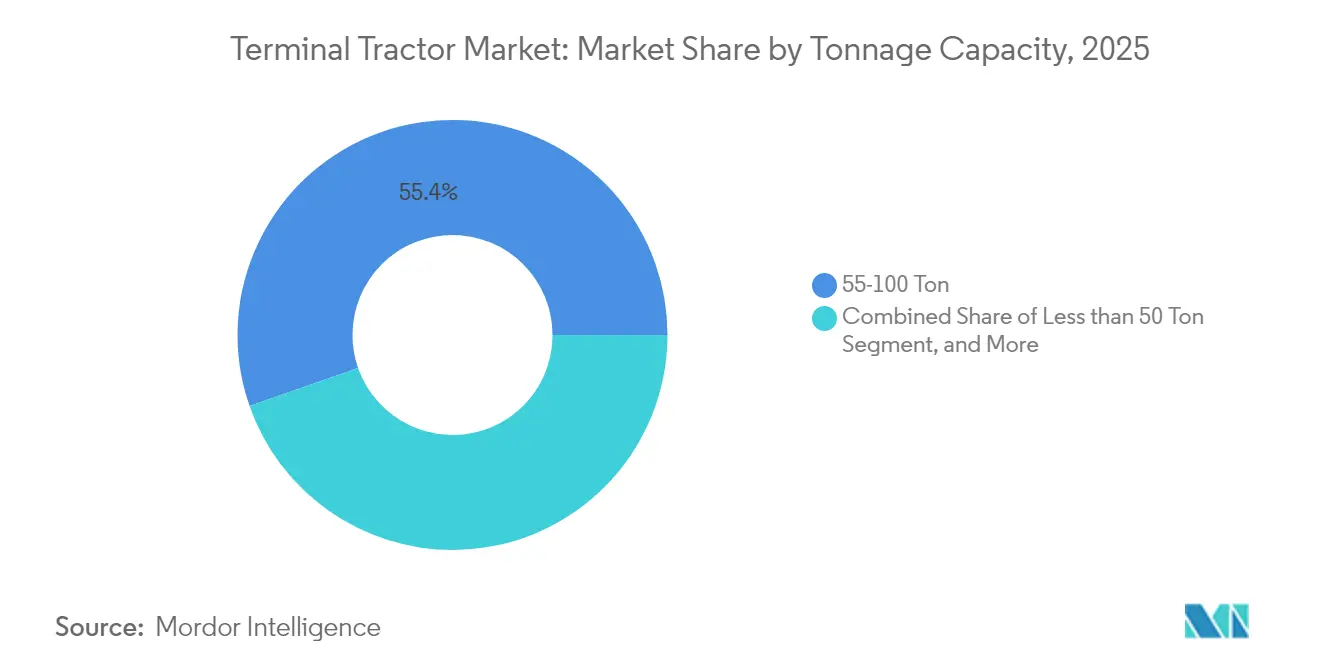

- Por capacidad de tonelaje, los modelos de 50-100 toneladas representaron el 55,35% del tamaño del mercado de tractores de terminal en 2025; las unidades valoradas por encima de 100 toneladas pronostican una CAGR del 7,3%.

- Por industria de uso final, los operadores logísticos terceros (3PL) de comercio minorista y electrónico comandaron el 31,95% de la participación del mercado de tractores de terminal en 2025, mientras que los patios de fabricantes de equipos originales (OEM) automotrices registraron el mayor crecimiento con una CAGR del 8,5%.

- Por geografía, América del Norte aportó el 36,30% de los ingresos del mercado de tractores de terminal en 2025; Asia-Pacífico está preparada para una CAGR del 6,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Tractores de Terminal

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto Porcentual en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estrictos Mandatos de Emisiones de la IMO y la CARB que Catalizan la Adopción de Camiones de Patio Eléctricos | +1.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Rotación de Remolques Impulsada por el Comercio Electrónico que Intensifica los Ciclos de los Tractores de Terminal | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Proyectos Piloto de Hidrógeno Verde en Puertos de la UE que Habilitan Tractores de Terminal de Celda de Combustible | +0.7% | Europa, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Auge del Almacenamiento bajo Modelo de Alquiler en India que Acelera el Arrendamiento a Corto Plazo de Tractores | +0.6% | Asia-Pacífico, particularmente India | Mediano plazo (2-4 años) |

| Demanda de Tracción 4x4 en Patios Ferroviarios Intermodales en los Países Nórdicos que Impulsa las Ventas de Tractores Premium | +0.4% | Países Nórdicos, América del Norte | Mediano plazo (2-4 años) |

| Software de Optimización de Flotas Habilitado por IA que Aumenta las Tasas de Utilización y los Ciclos de Reemplazo | +0.3% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rotación de Remolques Impulsada por el Comercio Electrónico que Intensifica los Ciclos de los Tractores de Terminal

El auge de los volúmenes de venta minorista en línea impulsa a los mega-centros de cumplimiento de América del Norte a procesar movimientos de remolques a 2,77 veces el ritmo observado en los centros comerciales tradicionales, un cambio que eleva los ciclos de trabajo y acelera la renovación de flotas. Los modelos eléctricos ganan preferencia porque sus gastos de mantenimiento son entre un 60-75% inferiores a los equivalentes diésel [1] "Los principales OEM que fabrican camiones de patio eléctricos en los EE. UU.", YMX Logistics, ymxlogistics.com, lo que permite a los operadores mantener turnos ininterrumpidos sin prolongadas pausas de servicio. Los gestores de flotas especifican ahora bastidores de alta durabilidad, componentes de tren de tracción reforzados y software inteligente de gestión de patios para gestionar los picos de tráfico las 24 horas del día, los 7 días de la semana. El consiguiente salto en la utilización hace que las unidades de precio premium sean financieramente viables, reforzando la migración en curso hacia propulsiones alternativas en el mercado de tractores de terminal. Patrones comparables emergen en los centros de distribución postal europeos, lo que señala una expansión geográfica más amplia.

Estrictos Mandatos de Emisiones de la IMO y la CARB que Catalizan la Adopción de Camiones de Patio Eléctricos

La Estrategia de Fuentes Móviles 2025 de California impone una reducción del 90% en NOx y del 80% en partículas diésel provenientes del equipo de manejo de carga para 2026. Objetivos similares aparecen en la estrategia de descarbonización de la IMO 2023, lo que presiona a los puertos mundiales a renovar sus flotas diésel. Con los plazos de cumplimiento en el horizonte, los tractores de terminal eléctricos ofrecen una vía a corto plazo porque requieren menos renovación de infraestructura que las grúas de muelle o las instalaciones de alimentación eléctrica desde tierra. El Puerto de Long Beach integra camiones de patio de cero emisiones mientras continúa procesando volúmenes récord de contenedores, lo que demuestra la viabilidad bajo condiciones de alto rendimiento [2] "Estado de los Puertos y Navieras", Food Logistics, foodlogistics.com. Estas regulaciones comprimen las ventanas de decisión, impulsando a los equipos de adquisiciones a optar por modelos eléctricos de batería a pesar de los precios de compra más elevados, lo que impulsa una expansión medible en todo el mercado de tractores de terminal.

Proyectos Piloto de Hidrógeno Verde en Puertos de la UE que Habilitan Tractores de Terminal de Celda de Combustible

Los puertos del norte de Europa prueban camiones de patio de celda de combustible de hidrógeno para superar las limitaciones de autonomía de las baterías en climas fríos donde las temperaturas caen por debajo del punto de congelación. La recarga rápida de H₂, en menos de 10 minutos, se adapta a los servicios de alta utilización que no pueden permitirse 90 minutos de tiempo de inactividad por carga rápida. A medida que la capacidad de producción de hidrógeno dentro de la Unión Europea continúa expandiéndose, los operadores de terminales adoptan cada vez más estrategias de flota mixta. Estas estrategias combinan el uso de baterías para las operaciones diurnas estándar con celdas de combustible diseñadas para ciclos prolongados y de alta exigencia. Este enfoque sirve como una cobertura prudente contra los posibles riesgos de infraestructura y las fluctuaciones asociadas a los mercados de materias primas para baterías, garantizando un marco operativo más resiliente y adaptable.

Auge del Almacenamiento bajo Modelo de Alquiler en India que Acelera el Arrendamiento a Corto Plazo de Tractores

El sector de almacenamiento de India está transitando hacia un enfoque de modelo de alquiler, impulsado por la creciente demanda de soluciones logísticas y de almacenamiento eficientes en los sectores minorista, de comercio electrónico y agrícola. Este modelo hace hincapié en la flexibilidad y la eficiencia de costes, con el arrendamiento a corto plazo de tractores ganando terreno entre los agricultores que buscan productividad sin obligaciones a largo plazo.

Al ofrecer acceso a maquinaria moderna durante temporadas de alta demanda o para proyectos específicos, este enfoque minimiza el gasto de capital y aumenta la adaptabilidad. La sinergia entre el almacenamiento en alquiler y el arrendamiento de tractores mejora la logística, agilizando la gestión de la cadena de suministro y permitiendo a las empresas adaptarse rápidamente a las dinámicas del mercado. Este cambio en el almacenamiento bajo modelo de alquiler en India está transformando el arrendamiento a corto plazo de tractores, dotando a las empresas de mayor flexibilidad y eficiencia operativa en un mercado competitivo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto Porcentual en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado CAPEX Inicial de los Tractores de Terminal BEV/FC frente a los Equivalentes Diésel | -0.9% | Global, pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Infraestructura Eléctrica Fragmentada en Puertos de Reconversión que Retrasa el Despliegue de Carga Rápida | -0.6% | Global, agudo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Precios Volátiles del Níquel y Litio de Grado Batería que Inflan las Previsiones del Coste Total de Propiedad (TCO) | -0.5% | Global, con mayor impacto en regiones sin producción doméstica de baterías | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Cualificados para el Mantenimiento de Tractores Autónomos en Mercados Emergentes | -0.4% | Asia-Pacífico, África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX inicial de los tractores de terminal BEV/FC frente a los equivalentes diésel

Los camiones de patio eléctricos de batería tienen un precio de lista de entre USD 275.000-350.000, casi el triple del coste de una unidad diésel de USD 100.000-125.000, lo que extiende el período de recuperación de la inversión más allá de los cinco años en flotas de utilización moderada sin incentivos. Los modelos de celda de combustible de hidrógeno enfrentan un obstáculo aún mayor, ya que los componentes a medida mantienen los precios de venta entre un 250-300% más altos. Los proveedores de logística más pequeños tienen dificultades para obtener financiación que se ajuste a los ciclos de reemplazo de 3-5 años [3] "Informe sobre Tractores de Terminal", Consejo Norteamericano para la Eficiencia del Transporte de Carga, nacfe.org, especialmente en países sin programas de subsidios. Aunque las tendencias del coste total de propiedad ahora se inclinan a favor de los eléctricos cuando las horas anuales superan las 5.000, el impacto del precio inicial de venta continúa recortando la demanda potencial, moderando el progreso general en el mercado de tractores de terminal.

Infraestructura eléctrica fragmentada en puertos de reconversión que retrasa el despliegue de carga rápida

Los puertos heredados a menudo cuentan con sistemas eléctricos dimensionados únicamente para iluminación y enchufes de refrigeración, que no alcanzan el suministro de varios megavatios necesario para docenas de cargadores simultáneos de 175 kW. La fragmentación de la propiedad complica las mejoras porque las empresas de servicios públicos, las autoridades portuarias y los operadores privados de terminales controlan alimentadores separados. El plan de cero emisiones netas de la Autoridad Portuaria de Cleveland-Cuyahoga County ilustra que el refuerzo de los alimentadores puede triplicar los presupuestos de los proyectos y añadir plazos de ejecución de dos años. Hasta que se cierren las brechas de infraestructura, las flotas deben sobredimensionar los conjuntos de equipos para compensar el tiempo de permanencia en carga, lo que eleva los costes de capital y ralentiza la adopción de modelos eléctricos de batería, especialmente en los sitios de reconversión de Asia-Pacífico donde la expansión del rendimiento ya sobrecarga las redes eléctricas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: La Electrificación se Acelera a Pesar del Dominio del Diésel

La tecnología diésel representó el 62,65% de la participación del mercado de tractores de terminal en 2025, anclada en su extensa base instalada y su menor coste de adquisición. Sin embargo, se proyecta que los modelos eléctricos registrarán una CAGR del 17,6% entre 2026-2031 a medida que la presión regulatoria se intensifique y los precios de las baterías disminuyan. Los primeros adoptantes en California, Columbia Británica y Guangdong reportan ahorros en mantenimiento que compensan los mayores precios de compra en cuatro años de operación. Las variantes híbridas y de GNC/GNL llenan ventanas de cumplimiento específicas donde la disponibilidad de combustible o las características del ciclo de trabajo favorecen la propulsión flexible. Los prototipos de celda de combustible de hidrógeno, aunque representan volúmenes de un solo dígito bajo en la actualidad, atraen financiación de la UE a medida que la autonomía y la resistencia en climas fríos ganan peso estratégico. En todo el mercado de tractores de terminal, la elección de propulsión está cada vez más vinculada a los objetivos de carbono específicos de cada puerto, las tarifas eléctricas y los paquetes de incentivos, reforzando una curva de adopción regionalmente divergente.

La penetración eléctrica también influye en el suministro de piezas y la dinámica de reventa. Los OEM incluyen garantías de batería, telemática y contratos de mantenimiento preventivo para reducir el riesgo de los costes de por vida para los compradores. A medida que los sistemas de emisiones diésel se vuelven más complejos, el tiempo de inactividad vinculado al postratamiento añade riesgo operativo que inclina aún más la preferencia hacia los eléctricos de batería. La próxima mitad de la década señala, por tanto, un cambio progresivo donde la participación del diésel disminuye pero permanece relevante en las economías emergentes sin capacidad robusta de red eléctrica, manteniendo la flota global en un estado de doble propulsión al menos hasta 2030.

Por Tipo de Vehículo: La Tecnología Autónoma Interrumpe las Operaciones Tradicionales

Los tractores manuales retuvieron el 74,55% de la participación del mercado de tractores de terminal en 2025 porque muchos patios aún exigen el juicio humano en escenarios de tráfico mixto. Sin embargo, las unidades autónomas, que crecen a una CAGR del 21,2%, reconfiguran la economía operativa al reducir los costes laborales y ampliar las horas de trabajo. Los entornos controlados —lanzaderas de apilamiento de contenedores, patios de almacenamiento automotriz y plataformas de carga aérea de alta seguridad— ofrecen bancos de pruebas ideales donde el geoposicionamiento garantiza rutas predecibles. El mercado de tractores de terminal alberga ahora nuevos participantes de la robótica y la IA, incluidos Forterra y FERNRIDE, que suministran kits de conducción por cable y plataformas de teleoperación remota que se adaptan a los chasis de los OEM. Los fabricantes tradicionales responden con interfaces de autonomía listas de fábrica, acortando los ciclos de integración.

La velocidad de despliegue está estrechamente vinculada a la disponibilidad de mano de obra y la claridad regulatoria local. La certificación de la Directiva Europea de Maquinaria, obtenida por FERNRIDE en 2025, proporciona un marco armonizado que probablemente acelerará los despliegues en los estados miembros de la UE. Los OEM norteamericanos se centran en actualizaciones modulares, permitiendo a las flotas alternar entre modos supervisados y no supervisados. A medida que los sistemas de percepción de IA maduran, las curvas de costes se reducen, permitiendo a los terminales más pequeños adoptar la autonomía antes de lo esperado. Esa trayectoria consolida la funcionalidad de conducción autónoma como una especificación estándar a finales de la década de 2020.

Por Configuración de Tracción: Los Requisitos Específicos de Aplicación Impulsan la Diversificación

El diseño 4x2 mantuvo el 64,10% de la participación del mercado de tractores de terminal en 2025, favorecido por su menor coste y tracción adecuada en patios pavimentados. Sin embargo, el impulso de crecimiento se inclina hacia las variantes 6x4 que registran una CAGR del 9,7%, ya que los buques portacontenedores de gran capacidad empujan los pesos de los contenedores hacia arriba, lo que requiere mayores cargas por eje. En los patios ferroviarios nórdicos propensos al hielo, las unidades de tracción total 4x4 llenan un nicho de fiabilidad donde el tiempo de inactividad conlleva severas penalizaciones económicas. OEM como Autocar y Dana perfeccionan la gestión del par del tren de tracción y la resistencia a la corrosión para estos entornos extremos, convirtiendo una configuración antes minoritaria en un lucrativo segmento premium dentro del mercado de tractores de terminal.

La elección del tren de tracción se mapea cada vez más a perfiles específicos de rendimiento y terreno en lugar del tamaño del operador. Los puertos que enfrentan pendientes del lado tierra o grava suelta adoptan la 6x4 para proteger el desgaste de los neumáticos y mantener el tiempo de ciclo. Mientras tanto, los parques logísticos interiores emergentes en India y Brasil optan por la 4x2 estándar para minimizar el desembolso de capital. El resultado neto es un catálogo más amplio de referencias de chasis, lo que permite a las flotas optimizar la utilización de activos en lugar de sobrespecificar un único modelo universal.

Por Capacidad de Tonelaje: Los Mega-Buques Impulsan la Demanda de Mayor Capacidad

Las unidades valoradas en 50-100 toneladas representaron el 55,35% del mercado de tractores de terminal en 2025, equilibrando versatilidad y eficiencia de combustible para la mayoría de los contenedores de carga marítima. Los buques que superan las 20.000 TEU empujan a algunos patios hacia tractores de más de 100 toneladas, impulsando una CAGR del 7,3% para esa clase hasta 2031. Una mayor capacidad de elevación permite movimientos de transporte de doble contenedor, reduciendo los intervalos de ida y vuelta cuando las ventanas de atraque se reducen. Los fabricantes deben lidiar con ejes más largos y mayor estrés estructural, especialmente al integrar pesadas baterías en variantes eléctricas. Por el contrario, los modelos de menos de 50 toneladas sirven a aeropuertos y centros de paquetería donde los radios de giro reducidos importan más que la fuerza bruta.

Aumentar la capacidad tiene implicaciones de diseño más allá de la metalurgia. Los tractores de mayor tonelaje adoptan cada vez más sistemas de frenado avanzados, captura de energía regenerativa y control activo de estabilidad. Estas características se convierten en nuevos diferenciadores a medida que el mercado de tractores de terminal evoluciona de simples máquinas mecánicas a activos gestionados digitalmente.

Por Industria de Uso Final: El Comercio Minorista y Electrónico Lideran la Transformación

Los operadores logísticos terceros (3PL) de comercio minorista y electrónico comandaron el 31,95% de la participación del mercado de tractores de terminal en 2025 porque sus modelos de cumplimiento dependen de una densa gestión de remolques. Se prevé que el sector automotriz, con una CAGR del 8,5%, modernice la logística de patios para orquestar la secuenciación justo a tiempo de las entregas de componentes. Los productores de alimentos y bebidas mantienen una participación estable gracias a la frecuente rotación de muelles en redes de temperatura controlada. Los paquetes industriales pesados —desde bobinas de acero hasta totes químicos— exigen tractores de alto tonelaje equipados con iluminación antiexplosiva o quintas ruedas de alcance extendido.

La integración digital distingue a los sectores industriales verticales. Los operadores de comercio electrónico equipan los tractores con lectores de RFID y GPS a nivel de ranura para sincronizar la actividad de entrada con los sistemas de gestión de pedidos. Los OEM automotrices, en contraste, especifican robots remolcadores y modos de convoy cuasiautónomos para igualar los tiempos de ciclo de ensamblaje. Tales especificaciones divergentes obligan a los OEM a modularizar los arneses de cableado, las arquitecturas de control y las certificaciones de seguridad, reforzando la personalización como una competencia central en el mercado de tractores de terminal.

Análisis Geográfico

América del Norte representó el 36,30% de los ingresos del mercado de tractores de terminal en 2025, anclada en la extensa capacidad portuaria del Golfo y la Costa Oeste, así como en agresivas normas de cero emisiones. California impulsa la adopción temprana, pero Canadá escala las adquisiciones a medida que los terminales de Prince Rupert y Vancouver se profundizan para absorber las desviaciones del comercio del Pacífico. La región demuestra una rápida adopción de software a medida que los algoritmos de platooning en autopistas de Aurora Innovation se transfieren hacia plataformas de automatización de patios, presagiando una ola de autonomía más amplia. La variabilidad en el precio de la electricidad, sin embargo, afecta la velocidad de despliegue; las empresas de servicios públicos en Texas y Georgia aplican tarifas industriales preferenciales para atraer conversiones a eléctrico de batería.

Asia-Pacífico registra la expansión regional más rápida con una CAGR del 6,9% hasta 2031, impulsada por el financiamiento chino de puertos inteligentes y el programa de infraestructura GatiShakti de India. El Puerto de Guangzhou recientemente amplió su flota de vehículos de guiado inteligente a 158 unidades, ilustrando la escala respaldada por el Estado en automatización. Japón y Corea del Sur avanzan hacia modelos de electrificación híbrida para compensar las altas tarifas eléctricas, mientras que los corredores del Sudeste Asiático —el Corredor Económico del Este de Tailandia y el clúster de Cai Mep de Vietnam— piden tractores principalmente para terminales de nueva construcción en lugar de programas de reconversión, dando a los OEM flexibilidad de especificación en campo abierto.

Europa mantiene una alta adopción de propulsión baja en carbono a través de incentivos armonizados del Pacto Verde Europeo, convirtiéndola en una plataforma de lanzamiento para proyectos piloto de celda de combustible en Wilhelmshaven y Róterdam. Los países nórdicos allanan el camino para flotas eléctricas 4x4 para todo tipo de clima, aprovechando la electricidad generada por hidroenergía para obtener ahorros de emisiones durante el ciclo de vida. Los centros de Europa Central y Oriental, liderados por el puerto polaco de Gdansk, invierten en redundancia para capturar el tráfico de trasbordo del Báltico, ampliando la demanda potencial. En otros lugares, Oriente Medio y África son testigos de una mayor inversión en el puerto saudí de Yeda y la expansión de Durban en Sudáfrica, revelando nuevas oportunidades a medida que estos centros compiten por participación de trasbordo frente a las rutas del Canal de Suez con capacidad limitada en todo el mercado de tractores de terminal.

Panorama Competitivo

El mercado de tractores de terminal está dominado por varios actores clave como Kalmar (Cargotec), Terberg Group, Konecranes, TICO y Sany. Los líderes del mercado aprovechan las redes internacionales de servicio y las líneas de equipos de manejo complementarios para asegurar contratos agrupados. Kalmar capitaliza su plataforma eléctrica de tercera generación lanzada en 2025, integrando una arquitectura de batería modular que escala de 100 kWh a 266 kWh, acomodando así ciclos de trabajo que van desde patios de contenedores pesados hasta depósitos de paquetería. Terberg amplía su alcance a través de ensambladores regionales y un creciente negocio de piezas de reconversión que convierte diésel heredado a eléctrico de batería.

Las alianzas reconfiguran la geografía competitiva. El acuerdo de distribución de Konecranes con Terberg Tractors Belgium abre la venta cruzada de carretillas elevadoras y tractores de patio, mientras que Forterra y Kalmar fusionan software de autonomía con chasis de OEM. La autonomía asistida por humanos de FERNRIDE, ya certificada por la Directiva Europea de Maquinaria, la posiciona como la interfaz entre las flotas manuales y los regímenes de conducción totalmente autónoma. Los competidores chinos XCMG y el brazo de vehículos comerciales de Geely persiguen una agresiva expansión en el extranjero, apoyados por economías de escala domésticas que comprimen los costes de las baterías. En respuesta, los titulares occidentales aceleran la telemática basada en suscripción y el mantenimiento predictivo, creando anualidades de servicio que amortiguan la erosión del margen de hardware.

Los espacios en blanco disruptivos se centran en los datos. Los OEM integran conjuntos de sensores que alimentan paneles de control en la nube, habilitando comparaciones de referencia del desgaste de frenos, la degradación de baterías y la proporción de inactividad frente a cohortes de flotas anonimizadas. Los operadores monetizan los conocimientos reduciendo los inventarios de repuestos y optimizando los programas de carga, fidelizando la marca incluso cuando la mercantilización de los chasis se avecina. En consecuencia, la ventaja competitiva sostenible migra de la diferenciación mecánica a los ecosistemas integrados de hardware-software, reflejando tendencias más amplias dentro del mercado de tractores de terminal.

Líderes de la Industria de Tractores de Terminal

Terberg Group BV

Kalmar (Cargotec Corp.)

Hyster-Yale Group Inc.

Konecranes Inc.

TICO Tractors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: Cathay Cargo Terminal introdujo una innovadora flota de tractores de terminal eléctricos autónomos, revolucionando la forma en que se gestiona el movimiento de contenedores dentro de su amplia instalación de carga aérea en Hong Kong. Estos vehículos de vanguardia operan sin necesidad de conductores, navegando sin problemas por el animado entorno de la terminal para agilizar las operaciones y mejorar la eficiencia. Con esta tecnología pionera, Cathay Cargo está estableciendo nuevos estándares en logística de precisión y sostenibilidad.

- Marzo 2025: FERNRIDE logró exitosamente la certificación bajo la Directiva Europea de Maquinaria para su plataforma de tractor autónomo de última generación. Este logro fue posible gracias a la utilización del software de seguridad QNX precertificado, garantizando una base sólida y fiable para la innovadora tecnología en el corazón de la plataforma.

- Marzo 2025: Kalmar ha presentado su última innovación: el tractor de terminal eléctrico de tercera generación, que cuenta con un impresionante aumento del 30% en el alcance operativo en comparación con sus modelos anteriores. Este avance no solo mejora la eficiencia, sino que también refuerza la capacidad del tractor para realizar tareas exigentes en diversos entornos de terminal, estableciendo un nuevo estándar en la industria.

- Marzo 2024: Forterra y Kalmar han forjado una emocionante alianza para co-desarrollar un tractor de terminal de última generación equipado con características listas para la automatización. Este innovador vehículo integrará sin problemas el avanzado sistema AutoDrive de Forterra, mejorando la eficiencia operativa y la fiabilidad en entornos de terminal.

Alcance del Informe Global del Mercado de Tractores de Terminal

Un tractor de terminal, también conocido como camión de apoyo o camión de patio, se utiliza para mover semirremolques hacia y desde el muelle para las actividades de carga y descarga. El informe del mercado de tractores de terminal cubre las últimas tendencias, el impacto del COVID-19 y los desarrollos tecnológicos en el mercado.

El Mercado de Tractores de Terminal está Segmentado por Propulsión (Diésel, Híbrido y Eléctrico), Aplicación (Vías Fluviales Interiores y Marina, Ferroviaria, y Otras Aplicaciones), y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo).

| Diésel |

| Híbrido |

| Eléctrico (BEV) |

| GNC / GNL |

| Celda de Combustible de Hidrógeno |

| Manual |

| Semiautomatizado |

| Totalmente Autónomo |

| 4x2 |

| 4x4 |

| 6x4 |

| Menos de 50 Toneladas |

| 50-100 Toneladas |

| Más de 100 Toneladas |

| 3PL de Comercio Minorista y Electrónico |

| Alimentos y Bebidas |

| Industria Pesada y Manufactura |

| Patios de OEM Automotrices |

| Industria de Puertos Marítimos |

| Industria del Petróleo y Gas |

| Industria Logística |

| Otros (Patios de Logística Ferroviaria, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Diésel | |

| Híbrido | ||

| Eléctrico (BEV) | ||

| GNC / GNL | ||

| Celda de Combustible de Hidrógeno | ||

| Por Tipo de Vehículo | Manual | |

| Semiautomatizado | ||

| Totalmente Autónomo | ||

| Por Configuración de Tracción | 4x2 | |

| 4x4 | ||

| 6x4 | ||

| Por Capacidad de Tonelaje | Menos de 50 Toneladas | |

| 50-100 Toneladas | ||

| Más de 100 Toneladas | ||

| Por Industria de Uso Final | 3PL de Comercio Minorista y Electrónico | |

| Alimentos y Bebidas | ||

| Industria Pesada y Manufactura | ||

| Patios de OEM Automotrices | ||

| Industria de Puertos Marítimos | ||

| Industria del Petróleo y Gas | ||

| Industria Logística | ||

| Otros (Patios de Logística Ferroviaria, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tractores de terminal?

El tamaño del mercado de tractores de terminal es de USD 1,41 mil millones en 2026.

¿A qué velocidad crecerá el mercado durante los próximos cinco años?

Se proyecta que los ingresos globales se expandirán a una CAGR del 4,7%, alcanzando USD 1,78 mil millones en 2031.

¿Qué tipo de propulsión crece más rápidamente?

Los modelos eléctricos de batería registran el mayor crecimiento, avanzando a una CAGR del 17,6% debido a los mandatos regulatorios y los menores costes de mantenimiento.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR del 6,9% hasta 2031, impulsada por la automatización portuaria china y los programas de infraestructura de India.

Última actualización de la página el: