Tamaño y Participación del Mercado de Locomotoras

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Locomotoras por Mordor Intelligence

Se espera que el tamaño del mercado de locomotoras crezca de USD 6,37 mil millones en 2025 a USD 6,63 mil millones en 2026 y se prevé que alcance USD 8,07 mil millones en 2031 a una CAGR del 4,01% durante el período 2026–2031. El aumento de los toneladas-kilómetro de carga, los programas nacionales de electrificación y las ganancias de eficiencia derivadas de la electrónica de potencia de carburo de silicio respaldan la expansión sostenida del mercado de sistemas de tracción de locomotoras. La propulsión diésel sigue siendo la columna vertebral de las flotas mundiales, aunque los proyectos piloto de unidades eléctrico-baterías están ganando terreno a medida que los operadores buscan ahorros de combustible y el cumplimiento de las normativas de emisiones. La región Asia-Pacífico lidera tanto en volumen como en crecimiento, ya que India ha completado la electrificación de toda su red, mientras que China canaliza financiación para exportaciones hacia los corredores de la Franja y la Ruta. La innovación en componentes se centra en inversores de alta eficiencia y paquetes de baterías de gran formato que prometen menores costos durante el ciclo de vida. Varios proveedores multinacionales dominan la capacidad instalada, lo que indica un nivel moderado de intensidad competitiva. Mientras tanto, los especialistas regionales atienden con destreza mercados de nicho, incluidos los de modernización y software.

Conclusiones Clave del Informe

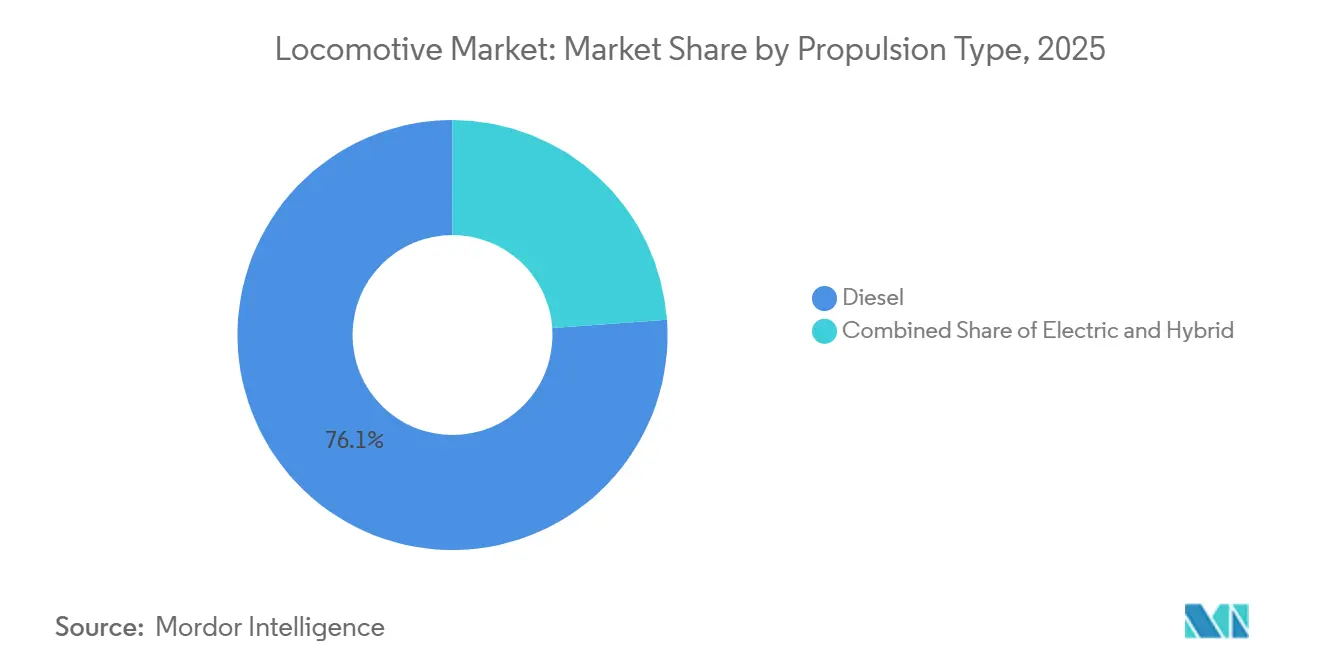

- Por tipo de propulsión, las plataformas diésel representaron el 76,13% de la participación del mercado de locomotoras en 2025, mientras que las unidades eléctrico-baterías representan el segmento de mayor crecimiento con una CAGR del 4,61% hasta 2031.

- Por tecnología, los módulos IGBT lideraron con el 64,22% de la participación del mercado de locomotoras en 2025; se proyecta que los módulos de carburo de silicio crezcan a una CAGR del 4,75% hasta 2031.

- Por componente, los motores de tracción representaron el 42,32% del tamaño del mercado de locomotoras en 2025 y los paquetes de baterías avanzan a una CAGR del 4,38% hasta 2031.

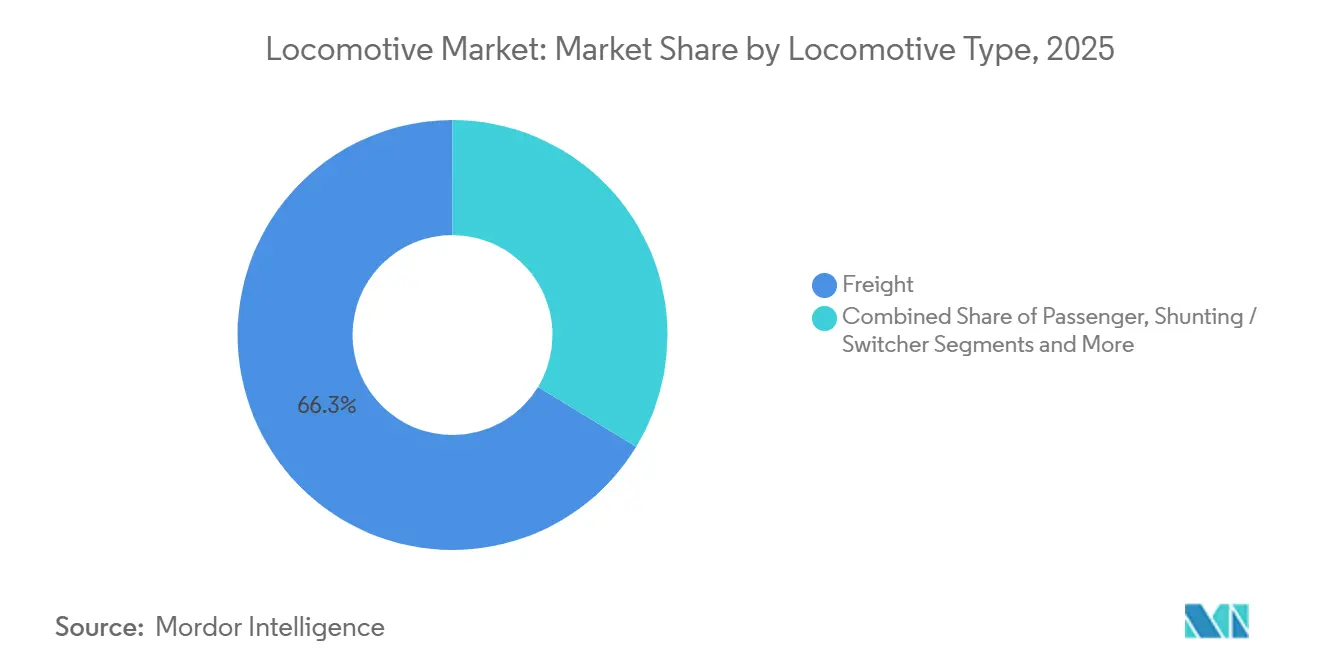

- Por tipo de locomotora, las unidades de carga capturaron el 66,31% de la participación del mercado de locomotoras en 2025; las locomotoras de pasajeros de alta velocidad se expanden a una CAGR del 5,33% hasta 2031.

- Por clasificación de potencia, la clase de 2.000–4.000 kW comandó el 46,57% del tamaño del mercado de locomotoras en 2025, mientras que las unidades por encima de 4.000 kW crecen a una CAGR del 4,12%.

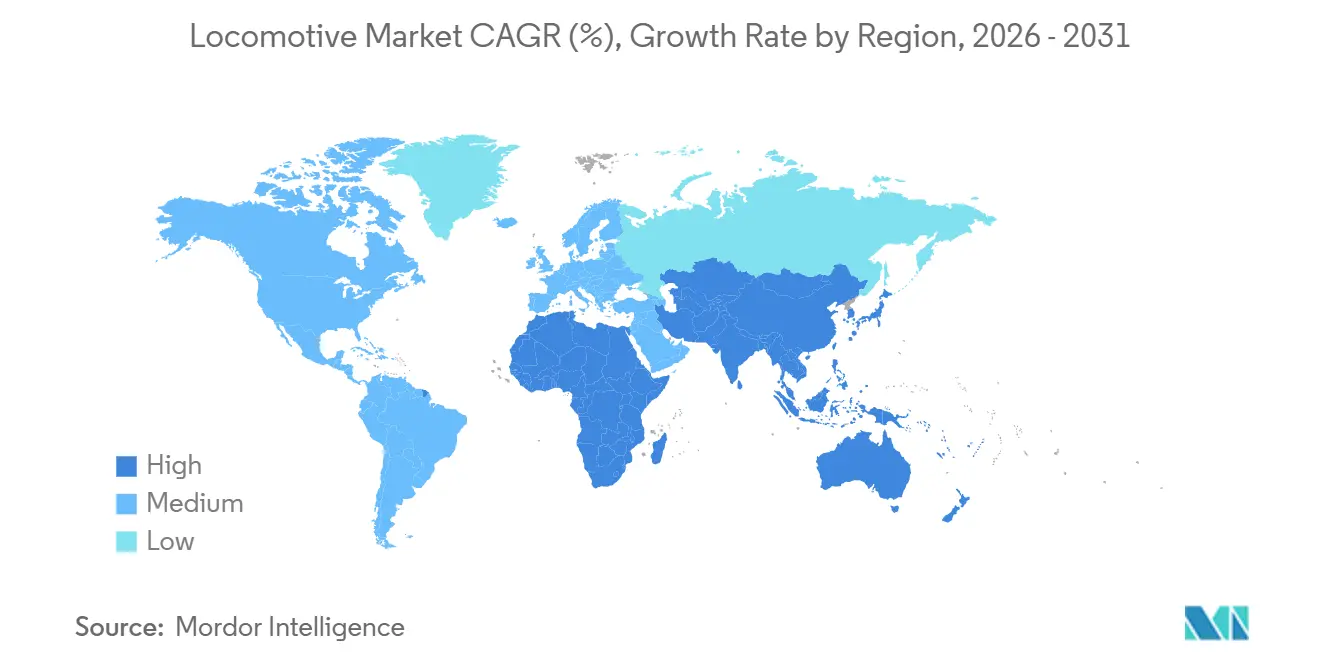

- Por geografía, Asia-Pacífico lideró el mercado de locomotoras con una participación del 42,17% en 2025 y se prevé que crezca a una CAGR del 4,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Locomotoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación Ferroviaria y Gasto en Infraestructura | +1.1% | Europa, India, China; efecto secundario en Oriente Medio y América del Sur | Largo plazo (≥4 años) |

| Crecimiento Global del Volumen Ferroviario | +0.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Tecnología de Tracción de Alta Eficiencia | +0.6% | Global, liderado por Japón, Alemania, Estados Unidos | Corto plazo (≤2 años) |

| Modernizaciones Eléctrico-Baterías y de Modo Dual | +0.5% | América del Norte, Europa, Australia | Mediano plazo (2–4 años) |

| Financiación por Créditos de Carbono y ESG | +0.4% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥4 años) |

| Análisis Predictivo de Mantenimiento | +0.3% | Global, adopción temprana en Europa y América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Electrificación Ferroviaria Liderada por el Gobierno y Gasto en Infraestructura

El gasto público ha aumentado significativamente, con India asumiendo un compromiso sustancial para respaldar la electrificación completa y el despliegue de los trenes Vande Bharat [1]"Electrificación al 100% de Vía Ancha Lograda,", Ferrocarriles de India, indianrailways.gov.in. Estados Unidos ha asignado una cantidad considerable bajo su Ley de Inversión en Infraestructura y Empleo, con una porción designada explícitamente para el Corredor del Noreste, favoreciendo la tracción eléctrica o de hidrógeno. La iniciativa TEN-T de Europa tiene como objetivo alcanzar un alto nivel de electrificación en sus rutas principales, lo que requiere la instalación de una extensa infraestructura de catenaria nueva. Los períodos de recuperación de la inversión son más cortos cuando los volúmenes de carga alcanzan umbrales más elevados, lo que lleva a los proyectos de líneas principales a adoptar energía aérea, mientras que las líneas secundarias se centran en baterías o hidrógeno. China ha ampliado su influencia financiando corredores de exportación electrificados, agrupando estratégicamente locomotoras CRRC con préstamos de infraestructura hacia el Sudeste Asiático.

Crecimiento de los Volúmenes de Carga y Pasajeros Ferroviarios a Nivel Mundial

El transporte ferroviario de carga mundial experimentó un crecimiento significativo, impulsado por la relocalización de cadenas de suministro que trasladó la carga hacia puentes terrestres y las redes de Clase I de América del Norte [2]"Aspectos Destacados del Tráfico Ferroviario 2024,", Unión Internacional de Ferrocarriles, uic.org. El tráfico de pasajeros también se recuperó con fuerza, acercándose a los niveles previos a la pandemia, respaldado por el aumento de la demanda en las áreas suburbanas de India y la expansión de los servicios de alta velocidad en China. El aumento de los volúmenes está impulsando las actividades de adquisición, con los principales operadores de carga realizando pedidos sustanciales de locomotoras para satisfacer umbrales de utilización más elevados. Las líneas principales de América del Norte, que operan a alta capacidad, están reemplazando flotas antiguas con modelos avanzados que reducen significativamente el consumo de combustible. Los picos de pasajeros urbanos en ciudades como Delhi, Bombay y Yakarta están impulsando pedidos adicionales de unidades eléctricas múltiples suburbanas, destacando la importancia de mantener una cartera de tracción diversificada.

Avances en Electrónica de Tracción de Alta Eficiencia

Mitsubishi Electric introdujo inversores de carburo de silicio que reducen significativamente las pérdidas de conmutación y operan a temperaturas de unión más elevadas, lo que también minimiza el volumen requerido del disipador de calor [3]"Inversor de Tracción SiC de 3,3 kV,", Mitsubishi Electric, mitsubishielectric.com. Hitachi Rail, utilizando paquetes avanzados de MOSFET de carburo de silicio, logró mejoras notables en la eficiencia del inversor. Este desarrollo no solo redujo el peso de la carrocería, sino que también creó espacio adicional para las baterías. Aunque los módulos de carburo de silicio son más costosos en comparación con los IGBT, las aplicaciones de alto uso pueden compensar el costo adicional con el tiempo mediante ahorros de energía y menores necesidades de mantenimiento. Wabtec y Siemens están probando topologías híbridas que incorporan carburo de silicio en etapas específicas, capturando la mayor parte de los beneficios de eficiencia a una fracción del costo de los sistemas completos de carburo de silicio. Se espera que los cambios regulatorios en la Unión Europea impongan estándares de eficiencia más elevados para los inversores, acelerando el alejamiento de las tecnologías más antiguas.

Soluciones Modulares de Modernización Eléctrico-Baterías y de Modo Dual

Union Pacific, BNSF y Norfolk Southern operan quince unidades de baterías de 7 MWh que proporcionan un día completo de maniobras en patios sin consumo de combustible en ralentí. Progress Rail ofrece un kit diseñado para convertir locomotoras de maniobras GP38 y SD40 en híbridos batería-diésel, apuntando a un número significativo de unidades envejecidas en América del Norte. Las unidades eléctricas múltiples de batería de Hitachi, tras cargarse bajo catenaria, pueden operar sin contacto aéreo durante distancias extendidas. Esta característica permite a los operadores evitar costos sustanciales de electrificación en ramales de baja densidad. La economía es particularmente favorable para los ciclos de alto ralentí: una locomotora de patio típica logra ahorros de combustible anuales notables al tiempo que evita los gastos de postratamiento del Nivel 4. La longevidad de la batería depende de su química; las baterías de titanato de litio retienen una mayor capacidad durante más ciclos en comparación con las baterías de níquel-manganeso-cobalto, lo que limita la idoneidad de estas últimas para aplicaciones de carga pesada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales | -0.8% | Global, particularmente agudo en mercados emergentes | Largo plazo (≥4 años) |

| Endurecimiento de las Normas de Emisiones | -0.6% | América del Norte, Europa, con cobertura en expansión | Mediano plazo (2–4 años) |

| Cadena de Suministro de Baterías Limitada | -0.5% | Global, con cuellos de botella en el procesamiento de litio | Corto plazo (≤2 años) |

| Cuellos de Botella en la Capacidad de la Red Eléctrica | -0.4% | Europa, América del Norte, con rezago en infraestructura | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Adquisición y de Servicio durante el Ciclo de Vida

Las locomotoras eléctricas de carga son significativamente más costosas que las locomotoras diésel de Nivel 4. Además, los acuerdos de servicio a largo plazo aumentan aún más el costo total durante su vida operativa. Las unidades eléctrico-baterías requieren cargadores en depósito, que implican costos de instalación sustanciales y pueden dar servicio a múltiples unidades. Las licitaciones en mercados emergentes suelen estar respaldadas por garantías soberanas, lo que puede ocasionar retrasos en la adjudicación de contratos. Las unidades eléctricas también enfrentan mayores riesgos de valor residual debido a las preocupaciones de los compradores secundarios sobre posibles cambios en los estándares de la red y la obsolescencia de los inversores, lo que impacta negativamente en los precios de reventa. Los operadores más pequeños, incapaces de justificar la inversión en instalaciones de mantenimiento propias, suelen retrasar la electrificación a pesar del aumento de los costos del combustible.

Cadena de Suministro de Baterías de Alta Potencia Limitada para Uso en Carga Pesada

La demanda del sector automotriz ha absorbido significativamente el níquel de grado batería, lo que ha resultado en plazos de entrega extendidos para los cátodos de níquel-manganeso-cobalto. Las locomotoras de carga pesada requieren grandes paquetes de baterías, que son considerablemente más costosos que los paquetes automotrices debido a la necesidad de robustez y garantías a largo plazo. La capacidad de producción actual de ánodos de titanato de litio es insuficiente para satisfacer la creciente demanda de paquetes para locomotoras. El proceso de validación de estos paquetes extiende aún más los plazos de producción, retrasando las entregas y aumentando el riesgo de penalizaciones para los clientes. Además, los ferrocarriles de Clase I de América del Norte operan muchos menos depósitos de carga de los necesarios para respaldar sus flotas de baterías planificadas, lo que requiere una inversión sustancial en mejoras de infraestructura de servicios públicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: El Dominio del Diésel Cede Terreno al Impulso de las Baterías

La propulsión diésel capturó el 76,13% de la participación del mercado de sistemas de tracción de locomotoras en 2025, respaldada por una base instalada de 120.000 unidades eléctrico-diésel y una electrificación parcial de la red. Los modelos eléctrico-baterías crecen a una CAGR del 4,61% a medida que los kits de modernización de 7 MWh eliminan el consumo de combustible en ralentí en las tareas de patio y mejoran la calidad del aire. En Europa y América del Norte, las regulaciones más estrictas del Nivel 5 de la EPA y la Etapa VI Euro están aumentando significativamente los costos de las nuevas unidades diésel. Como resultado, los mandatos gubernamentales y el aumento de los gastos de postratamiento diésel están reduciendo el atractivo de la propulsión diésel en relación con las alternativas de energía aérea eléctrica y de celda de combustible de hidrógeno.

En India y China, la electrificación de las líneas principales respalda una demanda constante de sistemas de 25 kV CA. Mientras tanto, los diseños híbridos batería-catenaria abordan eficazmente las brechas en redes que solo están parcialmente electrificadas. Se espera que el mercado de unidades eléctrico-baterías en el sistema de tracción de locomotoras crezca, impulsado por el aumento de las actividades de modernización dentro de la flota de locomotoras de maniobras de América del Norte. Además, los prototipos de hidrógeno, como el Coradia iLint de Alstom, destacan el potencial sin explotar para rutas regionales que actualmente carecen de energía aérea.

Por Tecnología: Los Módulos de Carburo de Silicio Desafían el Predominio de los IGBT

Los módulos IGBT representaron el 64,22% de los ingresos en 2025, gracias a cadenas de suministro maduras y precios más bajos. Los módulos de carburo de silicio, aunque más costosos, se expanden a una CAGR del 4,75% al ofrecer menores pérdidas de conmutación y paquetes de tracción más ligeros. A medida que los operadores de alta velocidad y carga pesada priorizan los ahorros de energía durante el ciclo de vida, se espera que el mercado de sistemas de tracción de locomotoras asociado con los inversores de carburo de silicio experimente un crecimiento significativo en los próximos años. Los próximos umbrales de eficiencia de ecodiseño están destinados a acelerar esta sustitución.

Si bien los tiristores de apagado por compuerta permanecen en las flotas heredadas, están siendo eliminados gradualmente durante las revisiones a mitad de vida. Las topologías híbridas IGBT–carburo de silicio, desarrolladas por Siemens y Wabtec, logran una parte sustancial de la ganancia de eficiencia del carburo de silicio a una fracción del costo del sistema completo de carburo de silicio, facilitando una adopción más fluida. Sin embargo, el rediseño de componentes para controladores de compuerta y refrigeración exige un tiempo de ingeniería considerable, lo que subraya la ventaja de los proveedores integrados verticalmente.

Por Componente: Los Motores de Tracción Lideran, los Paquetes de Baterías se Disparan

Los motores de tracción generaron el 42,32% de los ingresos por componentes en 2025, impulsados por la demanda de reemplazo en América del Norte y los nuevos pedidos vinculados a la licitación de India. Los paquetes de baterías son los de mayor crecimiento con una CAGR del 4,38% porque los ferrocarriles de Clase I están modernizando las locomotoras de maniobras para reducir el consumo de combustible en ralentí. A pesar de las continuas restricciones en la cadena de suministro, se espera que el mercado de paquetes de baterías en sistemas de tracción de locomotoras crezca significativamente en los próximos años.

Los inversores constituyen una parte notable del valor de la lista de materiales. Además, los diseños de carburo de silicio proporcionan ahorros de energía sustanciales en tracción, beneficiando tanto las aplicaciones de carga como las de alta velocidad. Si bien los transformadores y rectificadores siguen siendo esenciales para las plataformas eléctricas aéreas y de modo dual, los conjuntos de celdas de combustible, aunque actualmente mínimos, se están expandiendo rápidamente, respaldados por las iniciativas europeas de hidrógeno.

Por Tipo de Locomotora: El Volumen de Carga Impulsa, la Alta Velocidad Acelera

Las locomotoras de carga dominaron las entregas, representando una participación del 66,31% en 2025. Las redes de América del Norte alcanzaron una densidad récord, llegando a toneladas brutas-milla significativas por cada milla de ruta. Las unidades de alta velocidad registran la CAGR más rápida del 5,33% a medida que Francia, España y Japón reemplazan flotas envejecidas con trenes de nueva generación de 9,2 MW. Las unidades de pasajeros para servicio regional e interurbano se mantienen estables en torno al 20%, ya que la electrificación está madura en Europa y Japón, pero se rezaga en América del Norte.

Las locomotoras de maniobras, responsables de una parte significativa de los envíos, son ahora candidatas principales para modernizaciones de baterías destinadas a reducir las emisiones en ralentí. A medida que China continúa expandiendo su red ferroviaria de alta velocidad, la participación de mercado de los sistemas de tracción de locomotoras de alta velocidad está preparada para aumentar, impulsando así la demanda de paquetes de tracción de alta potencia.

Por Clasificación de Potencia: Liderazgo en el Rango Medio en Medio de la Expansión de Alta Potencia

Las unidades clasificadas entre 2.000–4.000 kW representaron el 46,57% de las ventas de 2025, ya que satisfacen las necesidades de los servicios de pasajeros regionales y de carga intermodal. Las plataformas por encima de 4.000 kW superarán a otras categorías con una CAGR del 4,12% a medida que las rutas de mineral de hierro de Australia y las rutas de carbón de América del Norte demandan locomotoras de 6 ejes que arrastran trenes de 15.000 toneladas.

Las clases por debajo de 2.000 kW cubren nichos de maniobras e industriales donde la disciplina de capital importa más que el esfuerzo de tracción bruto. Las limitaciones de las baterías limitan los prototipos de baterías para carga pesada a 4.500 kW porque un paquete de 10 MWh pesa hasta 50 toneladas, equivalente al espacio de 8.000 litros de combustible diésel.

Análisis Geográfico

Asia-Pacífico generó el 42,17% de los ingresos globales en 2025 y se espera que crezca a una tasa compuesta del 4,45% hasta 2031, respaldado por la electrificación al 100% de la vía ancha de India y la financiación de exportaciones de la Franja y la Ruta de China. India ha asignado financiación significativa para corredores de carga dedicados, con el objetivo de mejorar su infraestructura ferroviaria. China ha expandido su red ferroviaria de alta velocidad, impulsando la demanda regional de paquetes de potencia avanzados. Australia está avanzando en sus operaciones de mineral de hierro y Japón está modernizando sus servicios Shinkansen, contribuyendo al crecimiento general. Las normas de contenido local en India, Indonesia y Corea del Sur están extendiendo los plazos de adquisición, pero también están fortaleciendo las capacidades de fabricación doméstica.

Europa posee una participación sustancial de los ingresos del mercado. Una iniciativa importante tiene como objetivo el desarrollo de extensas nuevas líneas de catenaria. Alemania ha realizado inversiones significativas en la modernización de flotas. Francia ha realizado pedidos de nuevos trenes de alta velocidad e Italia está transitando hacia unidades propulsadas por hidrógeno para reemplazar el diésel en rutas no electrificadas. Los retrasos en la electrificación en el Reino Unido están impulsando la demanda de unidades de modo dual y propulsadas por baterías. Las sanciones a Rusia están desplazando su enfoque de producción para satisfacer los requisitos domésticos.

América del Norte representa una parte notable del gasto del mercado. Una ley central de infraestructura está canalizando fondos hacia proyectos ferroviarios, priorizando soluciones eléctricas y de hidrógeno para corredores clave. Los operadores de Clase I gestionan una gran flota de locomotoras predominantemente diésel, pero están probando híbridos de baterías para cumplir con las próximas regulaciones ambientales. Canadá está explorando servicios interurbanos propulsados por hidrógeno, mientras que México está modernizando gradualmente sus sistemas de carga ferroviaria.

América del Sur, junto con Oriente Medio y África, contribuye con una menor participación de los ingresos del mercado. Brasil ha realizado pedidos de locomotoras eléctricas. Arabia Saudita está considerando expandir su red ferroviaria de alta velocidad. Egipto y Turquía están realizando mejoras graduales en sus sistemas ferroviarios, aunque los desafíos financieros suelen causar retrasos.

Panorama Competitivo

CRRC, Alstom, Siemens y Wabtec representan colectivamente una parte significativa del mercado global de sistemas de tracción de locomotoras, lo que indica una concentración moderada. Las normas nacionales de adquisición están reformando la dinámica de abastecimiento: el Incentivo Vinculado a la Producción de India exige un alto porcentaje de contenido local, mientras que Estados Unidos prioriza el ensamblaje doméstico para las reconstrucciones de Amtrak. Alstom y Siemens, al mantener los motores de tracción e inversores internamente, protegen sus márgenes brutos. En contraste, Wabtec, que depende de la electrónica de potencia externa, deriva una parte sustancial de su beneficio de segmento de los servicios posventa.

Los movimientos estratégicos se centran en tecnologías de espacios en blanco. El Coradia iLint de Alstom ha logrado un notable éxito comercial, y Stadler ha asegurado múltiples pedidos de hidrógeno en varios países europeos. Las locomotoras de maniobras de baterías abordan un mercado de modernización con un potencial significativo en América del Norte. Nuevos actores, como Ballard, que proporciona módulos de celda de combustible, e innovadores en baterías de alta densidad para ferrocarriles, están ganando terreno. Las soluciones de gemelo digital, como Siemens Railigent, están equipando numerosas unidades a nivel mundial, reduciendo el tiempo de inactividad no planificado y generando ingresos por suscripción independientes de las nuevas construcciones.

Líderes de la Industria de Locomotoras

Alstom SA

Siemens AG

Hyundai Rotem

CRRC Corporation Limited

Wabtec Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Kinkisharyo International (KILLC) ha firmado un acuerdo con Hyundai Rotem USA para gestionar el ensamblaje final de 182 nuevos vagones, con opción a 50 más, destinados a la Autoridad Metropolitana de Transporte de Los Ángeles (LA Metro).

- Mayo de 2025: Siemens India ha lanzado la primera locomotora eléctrica de 9.000 HP de India, con componentes clave fabricados en sus instalaciones en Nashik, Aurangabad y Bombay.

- Abril de 2025: Alstom ha anunciado un plan de inversión de más de EUR 150 millones para aumentar la capacidad de producción en sus instalaciones francesas. Este movimiento responde a la creciente demanda en los mercados ferroviarios francés y mundial, con especial atención a los trenes de muy alta velocidad.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de locomotoras como el valor anual en fábrica de vehículos ferroviarios autopropulsados de nueva construcción que suministran potencia de tracción a trenes de pasajeros y de carga, ya sea mediante propulsión diésel-eléctrica, eléctrica pura, de modo dual, de batería o de hidrógeno. La valoración captura el precio ex-works de la unidad completa, incluido el accionamiento de tracción, la electrónica de control y los sistemas auxiliares a bordo, en la primera venta a operadores ferroviarios o empresas de arrendamiento de material rodante.

Exclusión del alcance: las remodelaciones, las revisiones a mitad de vida útil y los ingresos por servicios de mantenimiento se excluyen deliberadamente.

Descripción general de la segmentación

- Por Tipo de Propulsión

- Diésel

- Eléctrico (Aéreo)

- Híbrido

- Por Tecnología

- Módulo IGBT

- Tiristor GTO

- Módulo de Carburo de Silicio

- Módulo MOSFET

- Por Componente

- Motor de Tracción

- Inversor

- Rectificador

- Alternador

- Transformador

- Paquete de Baterías

- Conjunto de Celdas de Combustible

- Por Tipo de Locomotora

- Carga

- Pasajeros

- Maniobras / Locomotora de Maniobras

- Alta Velocidad

- Por Clasificación de Potencia (kW)

- Por debajo de 2.000 kW

- De 2.000 a 4.000 kW

- Por encima de 4.000 kW

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de adquisición de material rodante en tres continentes, ingenieros senior de los principales OEM y funcionarios gubernamentales de planificación ferroviaria. Estas conversaciones validaron los cronogramas de electrificación, los plazos de entrega promedio de los contratos y los ciclos de reemplazo, y calibraron las estimaciones preliminares de volumen derivadas de la investigación documental.

Investigación documental

Comenzamos con conjuntos de datos públicos que rastrean las adiciones de capacidad ferroviaria, como los boletines de flota de la Unión Internacional de Ferrocarriles, los códigos aduaneros de UN Comtrade para entregas HS 8601/8602, las autorizaciones anuales de vehículos de la Agencia Ferroviaria Europea y los archivos de adquisición de la Administración Federal de Ferrocarriles de EE. UU. Las estadísticas de los ministerios de transporte nacionales de India, China y Alemania enriquecieron las divisiones de entrega regionales, mientras que los informes de las empresas y las presentaciones para inversores aclararon los precios de venta promedio. La inteligencia de pago de D&B Hoovers y Marklines nos ayudó a comparar los flujos de ingresos de los fabricantes y a modelar las series de producción. Las fuentes enumeradas son ilustrativas; se revisaron numerosas bases de datos adicionales y revistas especializadas para confirmar las cifras y resolver discrepancias.

El resultado de estos repositorios construyó el grupo de demanda fundamental. Los artículos de tendencias y las concesiones de patentes (Questel) señalaron los módulos de tracción SiC emergentes y los cambios en el diseño de paquetes de baterías que afectan el precio unitario futuro.

Dimensionamiento del mercado y pronóstico

Se realizó una reconstrucción de arriba hacia abajo de las entregas globales de locomotoras combinando los totales de producción e importación a nivel de país con los rangos de ASP ex-works vigentes. Las verificaciones cruzadas de abajo hacia arriba muestreadas, las consolidaciones de proveedores y las cotizaciones puntuales de canales ajustaron el valor agregado.

Las variables clave del modelo incluyen la participación de vías electrificadas, la combinación promedio de clasificación de potencia, la edad de retiro de la flota y las asignaciones de presupuesto de capital anunciadas en los proyectos de ley de estímulo. Los pronósticos hasta 2030 se generaron mediante regresión multivariante que vincula la demanda de locomotoras con los toneladas-kilómetro de carga, la afluencia de pasajeros en ferrocarril y el capex de electrificación, con rangos de escenarios verificados por expertos entrevistados.

Validación de datos y ciclo de actualización

Los resultados pasan por revisiones de tres etapas: detección de varianza frente a patrones históricos de flota, investigación de anomalías por un segundo analista y aprobación por el líder del sector. Actualizamos el conjunto de datos cada año y reabrimos el modelo antes si los cambios de política, como grandes proyectos de ley de financiamiento o normas de emisiones, alteran materialmente los factores subyacentes.

Por qué la línea de base del mercado de locomotoras de Mordor inspira confianza en los tomadores de decisiones

Las estimaciones publicadas varían porque las empresas eligen diferentes reglas de inclusión, supuestos de precios del año base y cadencias de actualización. Mordor restringe el alcance a los ingresos por vehículos de primera venta, aplica escalas de ASP específicas por país y revisa los insumos anualmente, lo que mantiene nuestra línea de base estrechamente vinculada a los puntos de datos de producción y comercio observables.

Los principales impulsores de brechas frente a cifras externas a menudo provienen de competidores que agrupan contratos de remodelación, distribuyen los ASP de unidades de alta velocidad entre todos los tipos o trasladan tipos de cambio históricos sin verificaciones de paridad.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 6,63 B (2025) | Mordor Intelligence | - |

| USD 25,6 B (2025) | Regional Consultancy A | Incluye mantenimiento y electrónica de vías; los ASP unitarios se promedian a nivel de flota |

| USD 13,8 B (2024) | Global Consultancy B | Utiliza tipos de cambio históricos y agrupa locomotoras de maniobras con vagones de ferrocarril |

En resumen, al aislar las unidades de tracción de nueva construcción, triangular los volúmenes con los registros aduaneros y de producción, y someter a prueba de estrés los precios a través de personas internas en adquisiciones y divulgaciones financieras, Mordor Intelligence ofrece una línea de base equilibrada que los usuarios pueden rastrear hasta insumos claros y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de tracción de locomotoras en 2026 y cuál es su CAGR esperada?

El tamaño del mercado de sistemas de tracción de locomotoras alcanzó USD 6,63 mil millones en 2026 y se proyecta que crezca a una CAGR del 4,01% hasta 2031.

¿Qué tecnología de propulsión se expande más rápidamente?

Las locomotoras eléctrico-baterías son el segmento de mayor crecimiento con una CAGR del 4,61%, impulsadas por las modernizaciones de locomotoras de maniobras de patio y los mandatos de emisiones.

¿Qué participación tienen los inversores de tracción IGBT y quiénes los desafían?

Los módulos IGBT representaron el 64,22% de los ingresos en 2025, pero los diseños de carburo de silicio de Mitsubishi, Hitachi y Siemens están escalando rápidamente.

¿Por qué Asia-Pacífico es el mayor mercado regional?

La electrificación al 100% de la red de India y la continua expansión ferroviaria de alta velocidad de China impulsan a Asia-Pacífico a una participación del 42,17% y la CAGR regional más alta del 4,45%.

¿Qué empresas dominan la fabricación global de locomotoras?

CRRC, Alstom, Siemens y Wabtec poseen la mayor participación combinada.

Última actualización de la página el: