Tamaño y Cuota del Mercado de Motores Fueraborda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

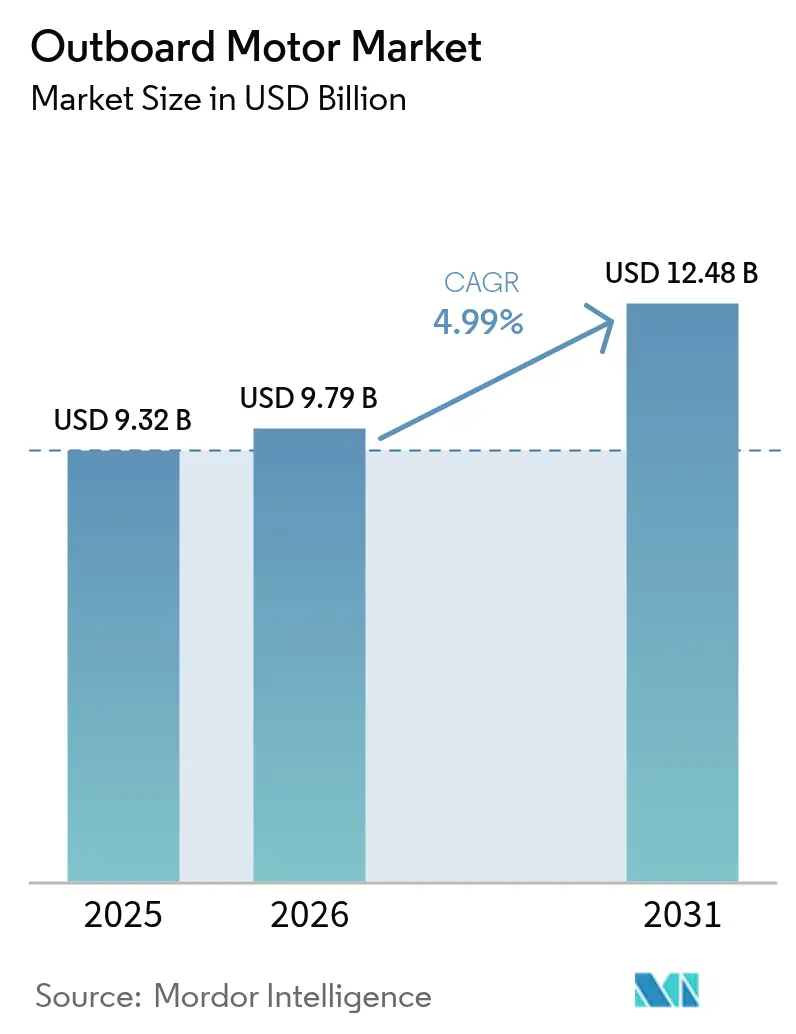

| Tamaño del Mercado (2026) | 9.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores Fueraborda por Mordor Intelligence

El tamaño del Mercado de Motores Fueraborda en 2026 se estima en USD 9,79 mil millones, creciendo desde el valor de 2025 de USD 9,32 mil millones con proyecciones para 2031 que muestran USD 12,48 mil millones, creciendo a una CAGR del 4,99% durante 2026-2031. El crecimiento es sostenido por una base ampliada de propietarios de embarcaciones primerizos pospandemia que ahora impulsan ciclos recurrentes de reemplazo y actualización, la duradera popularidad de los modelos de gasolina de rango medio para embarcaciones de alto rendimiento, y la rápida innovación en alternativas de propulsión limpia que atraen incentivos regulatorios y consumidores con conciencia ecológica. Las medidas de cadena de suministro emprendidas desde 2024 —como la integración vertical en la producción de embarcaciones de aluminio y el abastecimiento múltiple de componentes electrónicos— están aliviando gradualmente la volatilidad de costes, permitiendo a los fabricantes proteger los márgenes incluso cuando los precios de los insumos fluctúan. Mientras tanto, el endurecimiento de las normas de emisiones en los Estados Unidos y la Unión Europea favorece los trenes de potencia avanzados de cuatro tiempos y eléctricos, impulsando el gasto en investigación hacia plataformas de bajas emisiones y combustibles alternativos. La presión competitiva se intensifica a medida que los especialistas en motores eléctricos se expanden hacia segmentos de mayor potencia en caballos de fuerza que antes estaban dominados por los incumbentes de combustión interna, segmentando aún más el mercado de motores fueraborda por rendimiento, precio y perfil medioambiental.

Conclusiones Clave del Informe

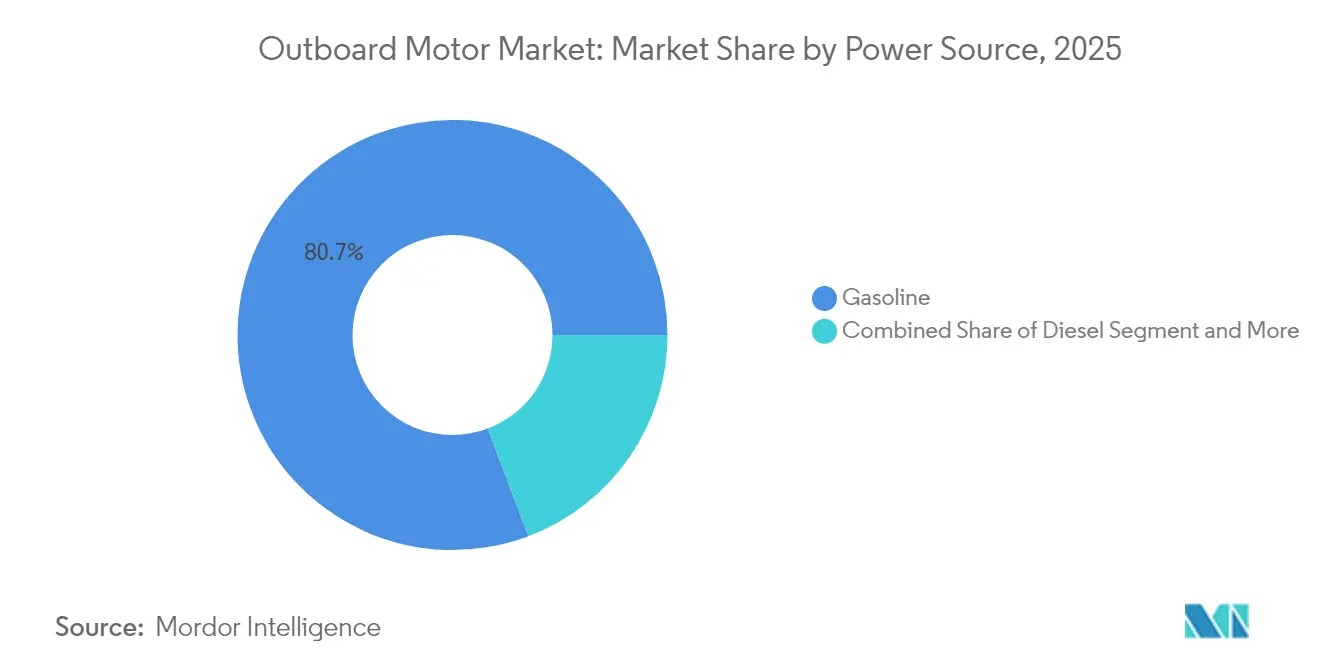

- Por fuente de energía, los motores de gasolina representaron el 80,74% de la cuota del mercado de motores fueraborda en 2025, mientras que las unidades eléctricas están proyectadas para avanzar a una CAGR del 5,02% durante el período de previsión (2026-2031).

- Por tipo de aplicación, la navegación recreativa representó el 75,68% del tamaño del mercado de motores fueraborda en 2025; se espera que el segmento de flotas comerciales crezca a una CAGR del 5,16% durante el período de previsión (2026-2031).

- Por clase de empuje, el segmento de rango medio de 26-150 hp concentró el 52,96% de la cuota del mercado de motores fueraborda en 2025, mientras que se espera que el segmento de unidades portátiles por debajo de 25 hp crezca a una CAGR del 5,08% durante el período de previsión (2026-2031).

- Por rango de caballos de fuerza, los modelos de 100-199 hp representaron el 35,55% del tamaño del mercado de motores fueraborda en 2025; se prevé que los motores de menos de 30 hp se expandan a una CAGR del 5,20% durante el período de previsión (2026-2031).

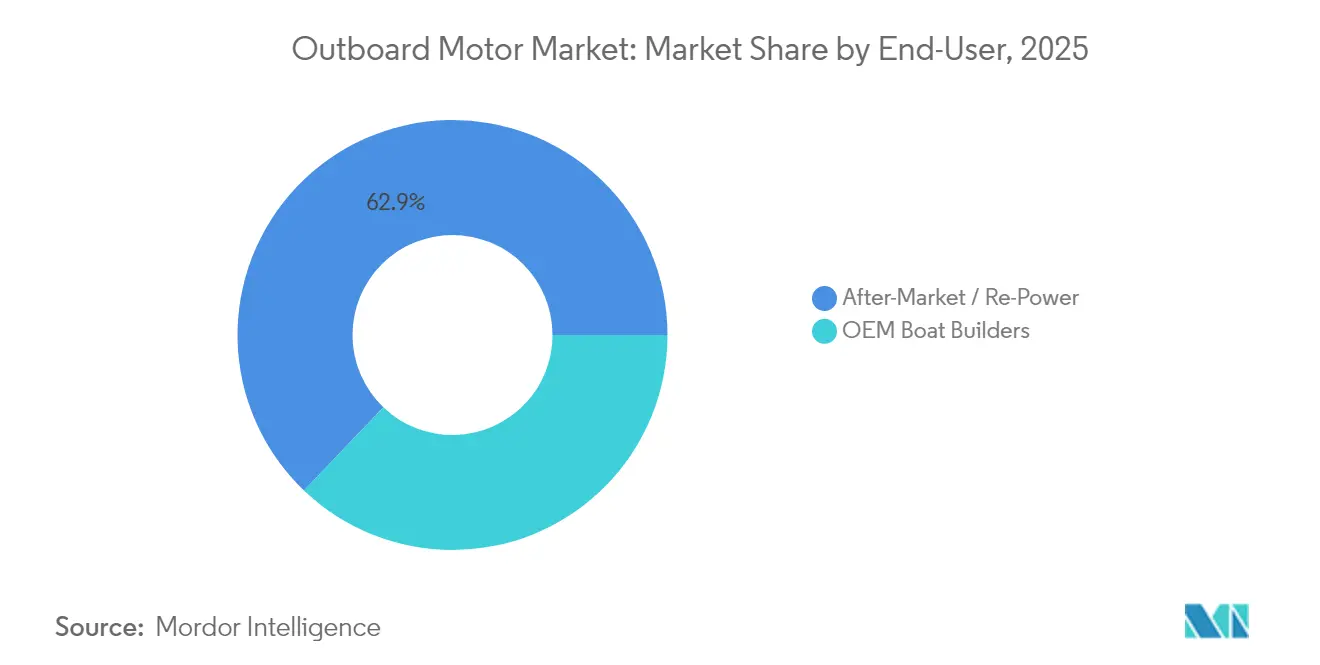

- Por usuario final, los canales de re-propulsión y posventa captaron el 62,86% de la cuota del tamaño del mercado de motores fueraborda en 2025, mientras que se espera que el segmento de constructores de embarcaciones OEM crezca a una CAGR del 5,11% durante el período de previsión (2026-2031).

- Por canal de ventas, los concesionarios marinos directos retuvieron una cuota del 67,44% en 2025; se espera que el segmento de canales líderes de plataformas en línea especializadas crezca a una CAGR del 5,22% durante el período de previsión (2026-2031).

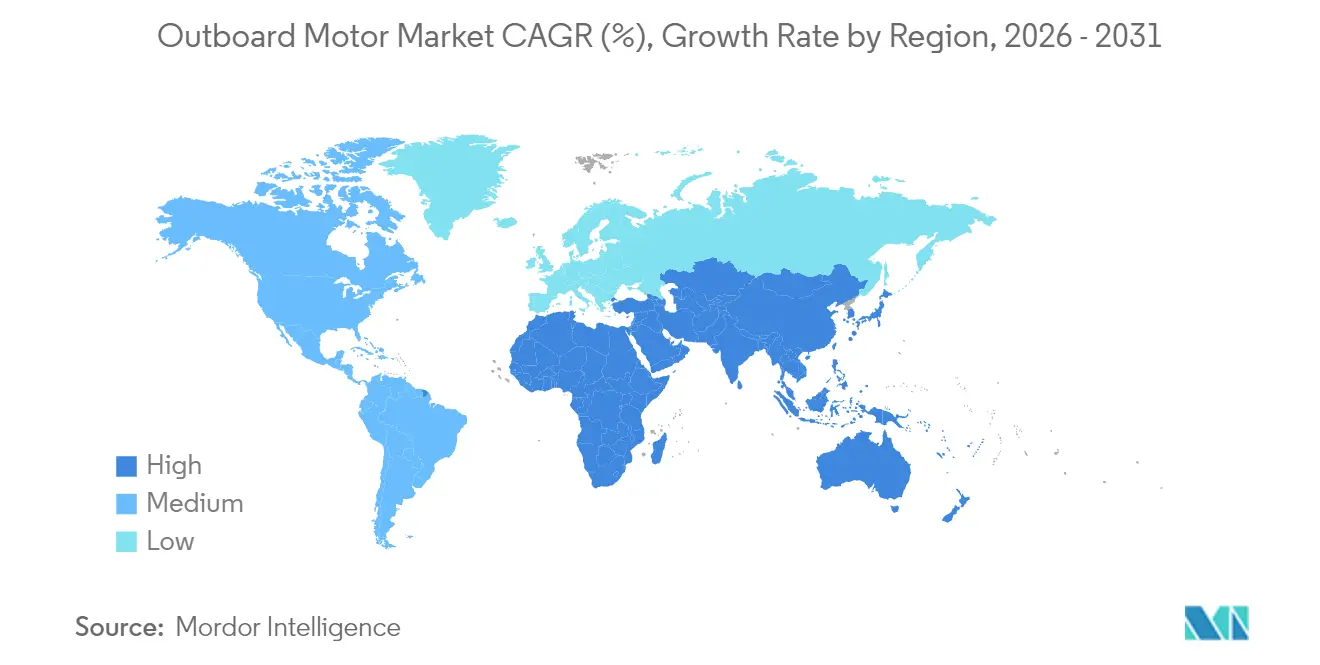

- Por geografía, América del Norte lideró con el 38,32% de la cuota del mercado de motores fueraborda en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 5,13% durante el período de previsión (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Motores Fueraborda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge Prolongado en la Propiedad de Embarcaciones por Primera Vez | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en Alta Potencia en Caballos de Fuerza | +0.8% | América del Norte y Australia, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Giro Regulatorio hacia la Eficiencia de Cuatro Tiempos | +0.7% | América del Norte y UE, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Agencias de Patrullaje Comercial | +0.4% | Global, con ganancias tempranas en América del Norte, UE, Australia | Largo plazo (≥ 4 años) |

| Electrificación Financiada por Créditos de Carbono | +0.3% | California, Singapur, puertos de la UE | Corto plazo (≤ 2 años) |

| Implementación Piloto de Combustibles Marinos Sostenibles de Sustitución Directa | +0.2% | Reino Unido, California, Texas con expansión planificada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la propiedad de embarcaciones por primera vez tras la COVID-19

Los nuevos propietarios que compraron su primera embarcación en 2020-2021 continúan siendo el sustento de la demanda de reemplazo dentro del mercado de motores fueraborda a medida que cambian de embarcaciones de nivel inicial a modelos de mayor potencia en caballos de fuerza. Las ventas mensuales de embarcaciones nuevas en Estados Unidos se dispararon exponencialmente de abril a mayo de 2020, y las encuestas de retención muestran que la mayoría de estos propietarios permanecen activos, con muchos planificando actualizaciones de propulsión dentro de cinco años[1]"Resumen Estadístico de Navegación Recreativa de EE. UU. 2025," Asociación Nacional de Fabricantes de Embarcaciones, nmma.org . Los fabricantes apuntan a esta cohorte con paquetes de re-propulsión combinados e incentivos de financiación, asegurando el valor del cliente a largo plazo a medida que los propietarios vuelven repetidamente a los concesionarios en busca de motores más grandes, controles inteligentes y tecnologías eficientes en combustible.

Re-propulsión de embarcaciones de alta mar con alta potencia (>300 hp)

Los pescadores en alta mar y los operadores de embarcaciones de alquiler instalan cada vez más tres o cuatro motores fueraborda de más de 300 hp —como el Mercury Marine 5,7 L V10 Verado— en cascos existentes para lograr una aceleración similar a la de un automóvil sin necesidad de adquirir nuevas embarcaciones. Las conversiones a menudo cuestan dos quintas partes menos que un casco nuevo y aun así ofrecen ganancias comparables de velocidad máxima, lo que convierte a la re-propulsión en un nicho de crecimiento de alto margen para los fabricantes de motores[2]"Verado® 5.7L V10 Outboard," Mercury Marine, mercurymarine.com .

Giro regulatorio hacia la eficiencia de cuatro tiempos

La norma EPA Nivel III de Encendido por Chispa de EE. UU. y los requisitos de la Etapa V de la UE están eliminando progresivamente los modelos de dos tiempos con carburador, orientando el mercado de motores fueraborda hacia plataformas de cuatro tiempos más limpias que reducen el consumo de combustible en una cuarta parte y recortan drásticamente las emisiones de partículas[3]"Normas de Emisiones para Motores Marinos de Encendido por Chispa," Agencia de Protección Ambiental de EE. UU., epa.gov . Los calendarios de cumplimiento crean ciclos de descomisionamiento predecibles, alentando a los propietarios a adoptar motores de cuatro tiempos controlados digitalmente que aumentan los valores de reventa.

Las agencias de patrullaje comercial están adoptando motores fueraborda diésel de bajo contenido en azufre

Las flotas de guardacostas y de aplicación de la ley en todo el mundo están especificando motores diésel fuera de borda en el Mercado de Motores Fuera de Borda por sus ventajas de autonomía y par motor en rutas de patrulla de larga distancia. Los precios del diésel de bajo contenido en azufre y la infraestructura de suministro existente acortan los períodos de recuperación de la inversión en comparación con los motores de gasolina, mientras que los recientes lanzamientos de motores diésel de 200 CV ofrecen relaciones potencia-peso similares a las de la gasolina que facilitan la transición de plataforma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento Progresivo de los Límites de Emisiones de la Etapa V / EPA SI | -0.6% | UE y América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro en Aluminio y Componentes Electrónicos | -0.4% | Global, aguda en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Dependencia de Tierras Raras | -0.3% | Global, concentrada en el segmento eléctrico | Largo plazo (≥ 4 años) |

| Consolidación de la Red de Concesionarios | -0.2% | América del Norte y Europa, mercados rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los límites de emisiones de la Etapa V / EPA SI

Los límites más estrictos sobre NOx, CO y partículas finas en el Mercado de Motores Fuera de Borda obligan a los fabricantes más pequeños a invertir en costosos sistemas de postratamiento catalítico o a abandonar los mercados regulados. Los segmentos de motores de gama media son los más expuestos, ya que los consumidores rechazan aumentos de precio significativos, lo que erosiona el crecimiento del volumen hasta que las soluciones de cumplimiento normativo se vuelvan neutrales en costos.

Volatilidad en la cadena de suministro de aluminio y componentes electrónicos

Los precios del aluminio se dispararon más de una quinta parte en 2024, mientras que la escasez mundial de microcontroladores extendió los plazos de entrega de motores fuera de borda hasta seis meses, comprimiendo la rentabilidad de la gama media en el Mercado de Motores Fuera de Borda, donde la sustitución es limitada. La adquisición por parte de Yamaha Motor Co. Ltd del fabricante australiano de embarcaciones Telwater es un ejemplo típico de la estrategia de integración vertical para asegurar el suministro de metal y cubrir las fluctuaciones cambiarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: El Dominio de la Gasolina se Enfrenta a la Irrupción Eléctrica

Los motores fueraborda de gasolina representaron el 80,74% de la cuota del mercado de motores fueraborda en 2025, traduciéndose en el mayor grupo de ingresos individual dentro del tamaño del mercado de motores fueraborda. Los diseños de cuatro tiempos alcanzan ahora segmentos de más de 300 hp con cajas de engranajes más delgadas y sistemas de cambio digital que cumplen los límites de la EPA Etapa III, manteniendo la fidelidad entre los pescadores en alta mar y los navegantes de alto rendimiento. Los fabricantes promueven de forma cruzada kits de hélices posventa y controles de palanca de mando para incrementar el valor del ciclo de vida y mantener relevantes los motores de combustión interna durante la transición energética.

La propulsión eléctrica lidera el ranking de crecimiento por fuente de energía con una CAGR del 5,02%, impulsada por mandatos para embarcaciones de puerto y programas de financiación por créditos de carbono en ambas costas de los Estados Unidos. El Deep Blue de 50 kW de Torqeedo y la plataforma HARMO de 48 V de Yamaha ilustran cómo las soluciones silenciosas de par instantáneo conquistan a los puertos deportivos con estrictas normativas de ruido y emisiones. Las estaciones de intercambio de baterías y los pontones de carga solar flotantes reducen la ansiedad por la autonomía en las flotas de alquiler. Esto demuestra que ciclos de uso bien definidos, como las embarcaciones de acompañamiento y los taxis acuáticos de corta distancia, pueden electrificarse completamente sin penalizaciones operativas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aplicación: Volumen Recreativo, Margen Comercial

La navegación recreativa consumió el 75,68% del tamaño del mercado de motores fueraborda en 2025 tras el repunte de las ventas de embarcaciones nuevas durante los confinamientos de 2020. Los OEM combinan cubiertas de motor en colores a juego, pantallas táctiles de control de timón y aplicaciones móviles de conexión inmediata para atraer a compradores orientados al estilo de vida que valoran experiencias de usuario fluidas. Los planes de mantenimiento por suscripción y las garantías extendidas convierten a los propietarios recreativos en fuentes de ingresos anualizados predecibles para los concesionarios.

Las flotas comerciales, incluidas las de patrullaje, pesca, alquiler y acuicultura, se expanden más rápido a una CAGR del 5,16%. Sus ecuaciones de coste total de propiedad favorecen los modelos de cuatro tiempos de bajo consumo y los modelos diésel que minimizan el tiempo de inactividad. Los gobiernos recurren a los presupuestos de estímulo para modernizar las embarcaciones de aplicación de la ley, mientras que las grandes piscifactorías electrifican los remolcadores auxiliares para cumplir los objetivos de sostenibilidad. Como resultado, los precios de venta promedio por unidad en los canales comerciales son una cuarta parte superiores a la media recreativa, impulsando el crecimiento en los ingresos incluso con menores volúmenes.

Por Clase de Empuje: Núcleo de Rango Medio, Potencial Alcista de los Portátiles

El segmento de rango medio de 26-150 hp representó el 52,96% de la cuota del mercado de motores fueraborda en 2025 porque se adapta a las necesidades de potencia de póntons, bowriders y embarcaciones de pesca de agua cercana a la costa que pueblan los puertos deportivos de todo el mundo. Los OEM han renovado esta categoría con mapas de combustión pobre, geometría de admisión variable y sensores de aceite microelectrónicos, logrando una mejora de la economía de combustible de una décima parte desde 2023 mientras mantienen los precios de venta al público planos en términos reales.

Las unidades portátiles iguales o inferiores a 25 hp registrarán una CAGR del 5,08% gracias a los vientos de cola de la electrificación, unidades inferiores de materiales compuestos más ligeros y la adopción por parte del turismo en lagos protegidos donde la combustión está prohibida. Las baterías tipo maleta permiten a los arrendatarios llevarse las fuentes de energía a casa para cargarlas durante la noche, eludiendo las limitaciones de infraestructura en el muelle. Los fabricantes incorporan accesorios como soportes de espejo plegables y telemetría del motor por Bluetooth para diferenciar su oferta en un campo saturado.

Por Rango de Caballos de Fuerza: El Punto Óptimo de 100-199 hp

Los motores de 100-199 hp representaron el 35,55% del tamaño del mercado de motores fueraborda en 2025, impulsando las populares embarcaciones de 20 a 24 pies tanto en segmentos de agua salada como de agua dulce. Este punto óptimo equilibra el coste de adquisición, el peso de remolque y la economía de combustible, convirtiéndolo en la ruta de actualización preferida para los propietarios primerizos que pasan de equipos de nivel de entrada.

Las unidades de menos de 30 hp se acelerarán a una CAGR del 5,20% a medida que las escuelas de vela, las embarcaciones de acompañamiento y las flotas de alquiler se electrifican. Los paquetes de motor-batería ahora pesan un 28% menos que sus predecesores de 2022 y aun así ofrecen aproximadamente una quinta parte más de empuje, erosionando la ventaja de peso de la gasolina. Por el contrario, los motores de más de 300 hp seguirán siendo un nicho, aunque lucrativo, impulsados por constructores de consolas centrales de lujo que atienden configuraciones de triple motor que superan los 70 mph.

Por Usuario Final: El Posventa Domina el Muelle

Las ventas de re-propulsión y posventa controlaron el 62,86% de la cuota del mercado de motores fueraborda en 2025, reflejando la vida media del casco de 25 años que fomenta las actualizaciones de propulsión cada 7-10 años. Los concesionarios organizan "fines de semana de re-propulsión" ofreciendo financiación in situ y créditos de permuta, permitiendo a los propietarios cambiar de motores de dos tiempos obsoletos a motores de cuatro tiempos con inyección de combustible sin cambiar de embarcación.

Las instalaciones OEM vendidas con nuevos cascos crecerán más rápidamente a una CAGR del 5,11% a medida que los constructores preinstalen conjuntos de timón digital integrados y atraque con palanca de mando. Las asociaciones entre fabricantes de motores y marcas de embarcaciones (por ejemplo, las líneas Sea Ray de Brunswick con sistemas de palanca de mando Mercury instalados en fábrica) aumentan los costes de cambio, asegurando la fidelidad a largo plazo a la plataforma.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Dominio del Concesionario se Encuentra con el Auge Digital

Los concesionarios marinos físicos representaron el 67,44% de los ingresos por motores en 2025 debido a la complejidad del equipamiento, la activación de garantías y el mantenimiento periódico. Los participantes del mercado de motores fueraborda incentivan la formación en servicio certificado y el almacenamiento de repuestos para mantener la reputación de la marca y preservar el valor de reventa.

Las plataformas en línea especializadas y los mercados digitales se expandirán a una CAGR del 5,22% atendiendo a los propietarios que realizan el trabajo por sí mismos y compran motores auxiliares de menos de 20 hp, hélices y kits de actualización de ECU. La entrega flexible, ya sea a tienda, recogida en bordillo o entrega en el muelle mediante drones, atrae a navegantes con conocimientos tecnológicos, aunque las instalaciones de alta potencia siguen siendo territorio del concesionario debido a los requisitos de responsabilidad y calibración.

Análisis Geográfico

América del Norte concentró el 38,32% de la cuota del mercado de motores fueraborda en 2025, sustentada por el elevado número de embarcaciones registradas en Estados Unidos y una madura red de puertos deportivos que promovió una alta utilización. Las regulaciones de aire limpio de la EPA impulsan una rápida renovación de los motores de dos tiempos con carburador, y las normativas de ruido estatales en Florida, California y Minnesota aceleran la adopción de los modelos de cuatro tiempos. La consolidación de concesionarios da lugar a grandes establecimientos regionales capaces de almacenar cada clase de potencia y ofrecer unidades de servicio móviles que mantienen el tiempo de inactividad bajo durante los meses de mayor actividad estival.

Asia-Pacífico está en camino de registrar la CAGR regional más alta del 5,13% hasta 2031, impulsada por el aumento de la renta disponible de la clase media en China, India, Tailandia e Indonesia. Los gobiernos de Vietnam y Filipinas están modernizando las flotas de pesca artesanal con robustos motores de cuatro tiempos de rango medio para cumplir con los nuevos códigos de emisiones costeras, creando importantes ciclos de reemplazo. Los fabricantes nacionales en China suministran los modelos eléctricos portátiles de menor tamaño, pero las marcas japonesas y estadounidenses importadas dominan los segmentos de más de 100 hp debido a su reputación en rendimiento.

Europa sigue siendo un mercado de alto valor, regido por la regulación, donde las emisiones de la Etapa V ya han eliminado los motores de dos tiempos de generaciones anteriores en la mayoría de las vías navegables interiores. Los distritos de lagos escandinavos son zonas piloto para estaciones de suministro de HVO que permiten a las flotas de cuatro tiempos existentes reducir las emisiones de CO2 hasta en cuatro quintas partes. Al mismo tiempo, los canales de Ámsterdam y Venecia imponen mandatos de cero emisiones que favorecen los motores eléctricos de accionamiento por aro. El sector de alquiler del sur de Europa se recupera con fuerza tras la pandemia, renovando sus flotas con motores fueraborda gemelos controlados por palanca de mando con potencias de 150-200 hp, elevando los precios de venta promedio por unidad en toda la región.

Panorama Competitivo

Los líderes históricos —Brunswick (Mercury Marine), Yamaha, Suzuki y Honda— continúan marcando la narrativa del sector de motores fueraborda combinando fabricación a escala con software ECU propietario y redes de concesionarios globales. El lanzamiento en 2025 por parte de Mercury de la serie V10 Verado añadió cobertura de 350-400 hp sin aumentar el ancho del bloque, subrayando las estrategias de innovación incremental que protegen la cuota en la categoría de alta potencia. Yamaha amplió su alcance eléctrico lanzando el sistema HARMO de 48 V y adquiriendo participaciones en integradores de baterías, lo que señala que los actores establecidos no cederán terreno en la propulsión limpia.

Empresas disruptoras como Torqeedo, Vision Marine Technologies y Pure Watercraft apuntan a nichos donde las ventajas eléctricas superan las limitaciones de autonomía, para luego escalar hacia segmentos de mayor potencia. El paquete E-Motion de 180 hp de Vision Marine batió récords de aceleración en el evento Lake of the Ozarks de 2024, demostrando que la velocidad impulsada por baterías es viable en embarcaciones recreativas convencionales. Los actores en etapas tempranas que se centran en la combustión de hidrógeno o amoníaco ofrecen opciones en las hojas de ruta de cero carbono, aunque la infraestructura sigue siendo incipiente.

Los movimientos estratégicos ponen el énfasis en el control del ecosistema: la API SmartCraft Connect de Mercury ahora interactúa con 40 aplicaciones de terceros, mientras que el sistema de palanca de mando Helm Master EX de Yamaha integra funciones de piloto automático y ancla GPS. Los proveedores buscan la integración vertical, como ilustra la planta de inyectores de combustible propia de Suzuki y la fundición de bloques interna de Honda, para asegurar la disponibilidad de componentes en medio del riesgo comercial geopolítico. Las asociaciones con operadores de puertos deportivos en infraestructura de carga rápida o suministro de HVO amplían las fuentes de ingresos ajenas al motor.

Líderes del Sector de Motores Fueraborda

Yamaha Motor Co. Ltd

Honda Marine

Suzuki Motor Corporation

Tohatsu Corporation

Brunswick Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Yamaha presentó el motor fueraborda eléctrico de accionamiento por aro HARMO, equivalente a 9,9 hp de gasolina, ofrecido con ejes de 20 y 25 pulgadas y paquetes de litio modulares.

- Febrero de 2025: Honda Marine renovó su trío en línea BF115/BF140/BF150 y la gama V6 BF200/BF225/BF250, citando una mayor resistencia a la corrosión y una mejora del 2% en el consumo de combustible a las rpm de crucero.

- Noviembre de 2024: Suzuki relanzó su modelo V6 de 200 hp con una unidad inferior rediseñada y acelerador y cambio electrónicos, prometiendo un rendimiento de salida en hoyos un 12% mejor en comparación con la versión de 2022.

Alcance del Informe del Mercado Global de Motores Fueraborda

Un motor fueraborda es un tipo de sistema de propulsión para embarcaciones que constituye uno de los métodos motorizados más comunes para propulsar embarcaciones acuáticas. A diferencia de los motores intraborda, este tipo de motor está diseñado para instalarse en el exterior del espejo de popa o fuera de la embarcación, lo que permite disponer de más espacio en el interior. Los motores fueraborda presentan numerosas ventajas, entre ellas una alta relación potencia-peso en caballos de fuerza, facilidad de instalación y mantenimiento, e intervalos de mantenimiento extendidos.

El mercado de motores fueraborda está segmentado por tipo de aplicación (comercial y recreativo), empuje (portátil, rango medio y alta potencia) y geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). El informe ofrece el tamaño del mercado y las previsiones para el mercado estudiado en valor (USD) para todos los segmentos anteriores.

| Gasolina |

| Diésel |

| Eléctrico |

| Híbrido / Propano / GLP |

| Recreativo |

| Comercial |

| Portátil |

| Rango medio |

| Alta potencia |

| Menos de 30 hp |

| 30-99 hp |

| 100-199 hp |

| 200-299 hp |

| Mayor o igual a 300 hp |

| Constructores de Embarcaciones OEM |

| Posventa / Re-propulsión |

| Concesionario Marino Directo |

| Plataforma en Línea Especializada |

| Integrado en OEM de Embarcaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| México | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente de Energía | Gasolina | |

| Diésel | ||

| Eléctrico | ||

| Híbrido / Propano / GLP | ||

| Por Tipo de Aplicación | Recreativo | |

| Comercial | ||

| Por Clase de Empuje | Portátil | |

| Rango medio | ||

| Alta potencia | ||

| Por Rango de Caballos de Fuerza | Menos de 30 hp | |

| 30-99 hp | ||

| 100-199 hp | ||

| 200-299 hp | ||

| Mayor o igual a 300 hp | ||

| Por Usuario Final | Constructores de Embarcaciones OEM | |

| Posventa / Re-propulsión | ||

| Por Canal de Ventas | Concesionario Marino Directo | |

| Plataforma en Línea Especializada | ||

| Integrado en OEM de Embarcaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| México | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del sector de motores fueraborda y su tasa de crecimiento proyectada?

El sector está valorado en USD 9,79 mil millones en 2026 y se prevé que aumente a USD 12,48 mil millones en 2031, lo que refleja una tasa de crecimiento anual compuesta del 4,99%.

¿Qué fuente de energía se expande más rápidamente en la propulsión fueraborda?

Los motores fueraborda eléctricos lideran el crecimiento con una CAGR del 5,02% hasta 2031, apoyados por los mandatos de cero emisiones y la financiación mediante créditos de carbono para embarcaciones de acompañamiento y de puerto.

¿Qué región se espera que añada la mayor demanda incremental en los próximos cinco años?

Se proyecta que Asia-Pacífico registrará la expansión regional más fuerte con una CAGR del 5,13%, impulsada por el aumento del gasto recreativo de la clase media y las actualizaciones de flotas pesqueras.

¿Qué rango de caballos de fuerza genera actualmente el mayor volumen de unidades?

Los motores de 100-199 hp concentran la mayor cuota con el 35,55%, satisfaciendo las necesidades de potencia de las populares embarcaciones recreativas de 20 a 24 pies.

¿Qué tan concentrada es la competencia entre proveedores en este espacio?

La cuota combinada de las cinco principales marcas —Mercury de Brunswick, Yamaha, Suzuki, Honda y Torqeedo— ronda las tres quintas partes de la cuota, lo que indica una concentración moderada con espacio para empresas disruptoras.

¿Cuáles son los principales factores que incentivan a los propietarios a reemplazar sus motores existentes?

Las normas de emisiones más estrictas de la Etapa V/EPA, el deseo de una mejor economía de combustible y la re-propulsión rentable de embarcaciones de alta mar están llevando a muchos propietarios de embarcaciones a actualizar de los antiguos modelos de dos tiempos a alternativas modernas de cuatro tiempos o eléctricas.

Última actualización de la página el: