Tamaño y Cuota del Mercado de Yates de Lujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

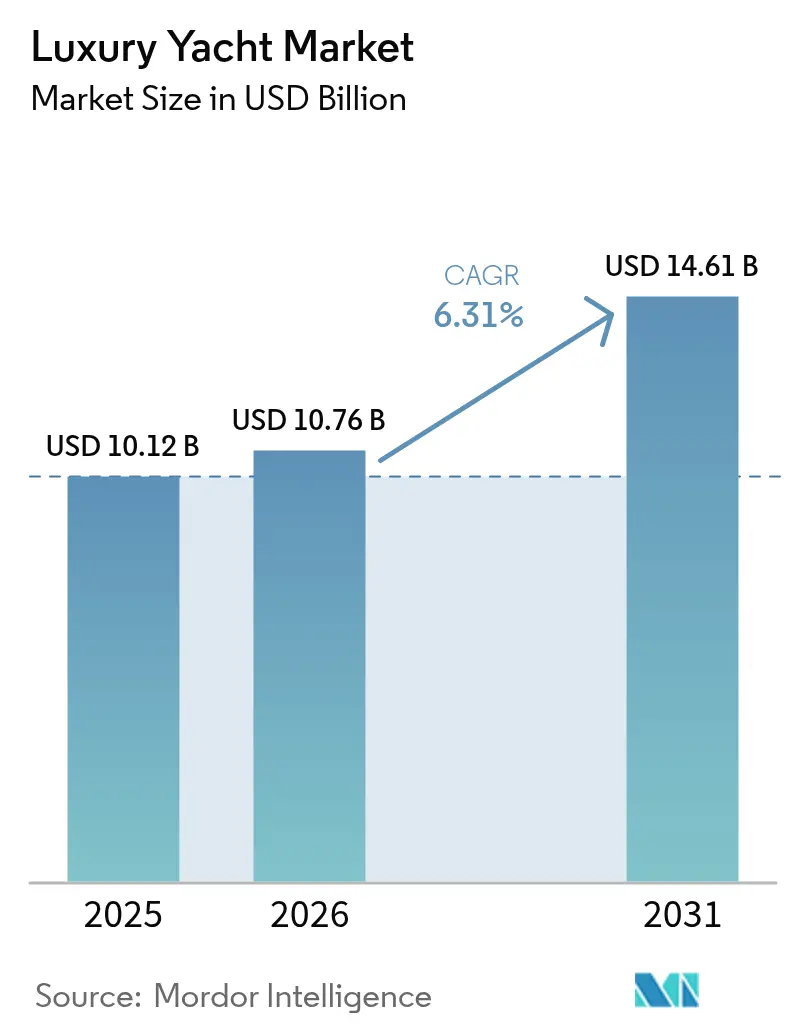

| Tamaño del Mercado (2026) | 10.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yates de Lujo por Mordor Intelligence

El tamaño del mercado de yates de lujo en 2026 se estima en 10.760 millones de USD, creciendo desde el valor de 2025 de 10.120 millones de USD, con proyecciones para 2031 que muestran 14.610 millones de USD, creciendo a una CAGR del 6,31% durante 2026-2031. El impulso actual proviene del aumento de las personas con patrimonio neto ultraelevado (UHNWI, por sus siglas en inglés), la rápida innovación en propulsión y un cambio cultural hacia los activos experienciales. Los sistemas híbridos y eléctricos ganan terreno a medida que los constructores buscan cumplir con las futuras normas de gases de efecto invernadero de la Organización Marítima Internacional (OMI), mientras que los yates de tipo expedición amplían las zonas de navegación más allá del Mediterráneo. La consolidación entre constructores y operadores de marinas se intensifica, con fondos de capital privado que apuntan a infraestructuras que aseguran la disponibilidad de amarres. Mientras tanto, los aranceles sobre embarcaciones europeas, chinas y taiwanesas crean una ventaja de precios a corto plazo para los astilleros estadounidenses y podrían impulsar la relocalización regional en el mercado de yates de lujo.

Conclusiones Clave del Informe

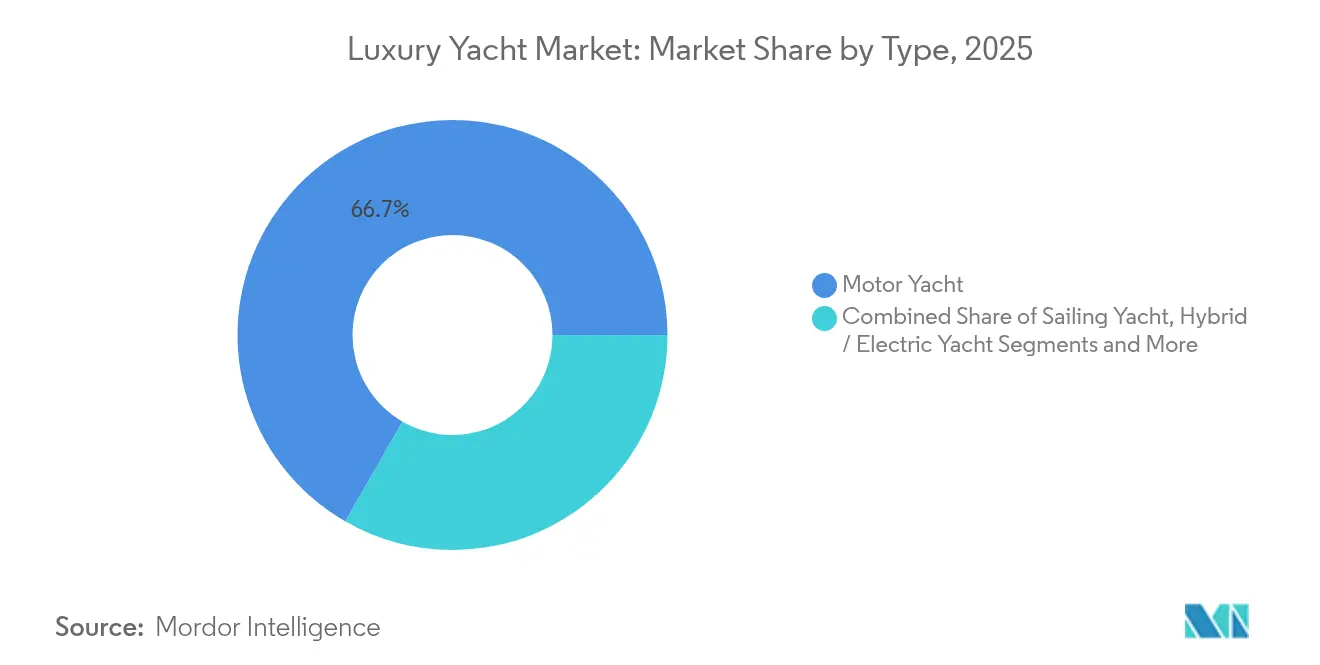

- Por tipo, los yates a motor representaron el 66,68% de la cuota del mercado de yates de lujo en 2025, mientras que se proyecta que los yates híbrido-eléctricos registren una CAGR del 10,09% hasta 2031.

- Por tamaño, las embarcaciones de 20 a 40 m representaron el 43,62% del tamaño del mercado de yates de lujo en 2025, mientras que se prevé que los yates de más de 80 m se expandan a una CAGR del 11,74% hasta 2031.

- Por material del casco, la fibra de vidrio/compuesto representó el 55,68% del mercado de yates de lujo en 2025; los cascos de fibra de carbono están previstos para crecer a una CAGR del 12,98% hasta 2031.

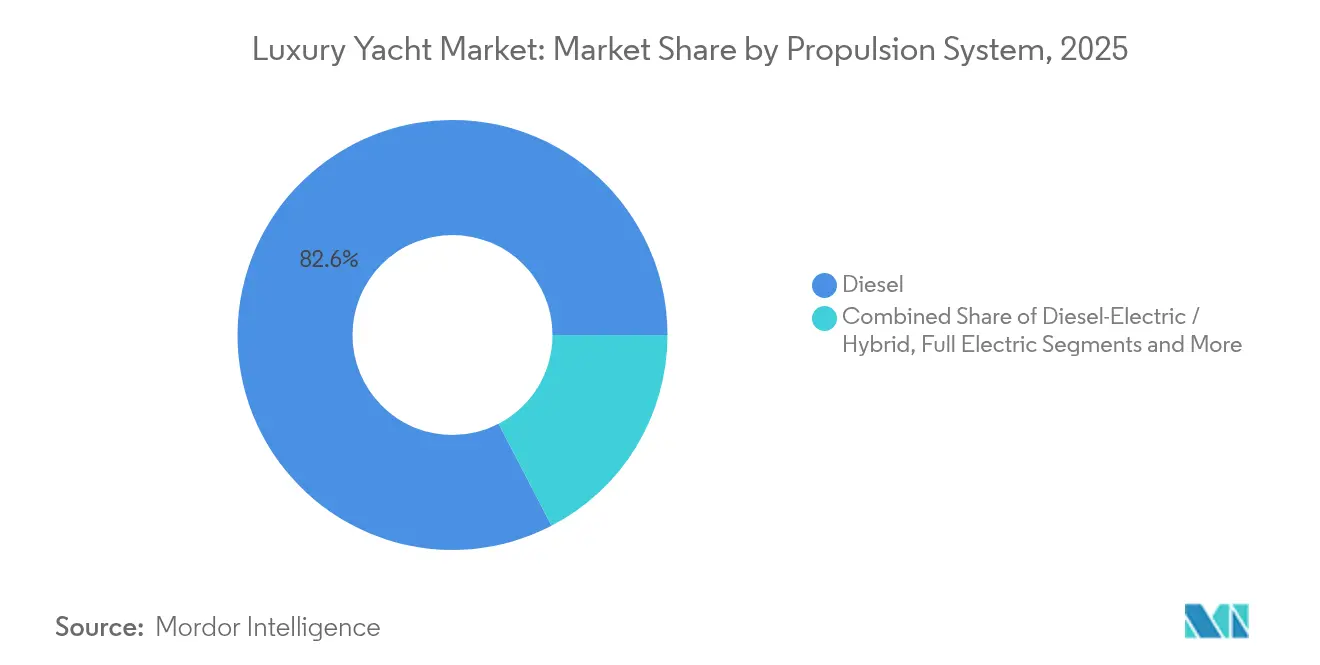

- Por sistema de propulsión, el diésel mantuvo una cuota del 82,62% del mercado de yates de lujo en 2025, aunque los sistemas diésel-eléctrico/híbrido se acelerarán a una CAGR del 9,12% hasta 2031.

- Por usuario final, los particulares privados representaron el 60,74% del mercado de yates de lujo en 2025, mientras que los clubes de propiedad fraccionada están en camino de alcanzar una CAGR del 11,08% hasta 2031.

- Por geografía, Europa lideró con una cuota del 42,62% en 2025, mientras que Asia-Pacífico se espera que registre la CAGR más rápida del 11,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Yates de Lujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Turismo en Yate | +1.2% | Global, con concentración en el Mediterráneo, el Caribe y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las UHNWI en Mercados Emergentes | +1.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Creciente Demanda de Yates de Expedición/Explorador | +0.9% | Global, con ganancias tempranas en el Norte de Europa y América del Norte | Mediano plazo (2-4 años) |

| Cambio hacia la Propulsión Híbrida y Eléctrica | +0.7% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Construcción de Islas Privadas y Marinas Remotas | +0.6% | Caribe, Islas del Pacífico, Mediterráneo | Mediano plazo (2-4 años) |

| Auge de las Plataformas de Propiedad Fraccionada | +0.8% | América del Norte y Europa, en expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Turismo en Yate

El turismo en yate demostrará un crecimiento saludable, representando el 26% de la economía marina para 2030. Los turistas en yate gastan aproximadamente 287 USD diarios, casi el doble que los turistas convencionales, con un impacto significativo en las economías locales. El sector se beneficia de las preferencias de viaje pospandemia que favorecen los entornos privados y controlados, con destinos superpoblados. Las empresas de chárter invierten cada vez más en embarcaciones más grandes y lujosas para capturar este gasto premium, con los programas de navegación a vela que emergen como el atributo más valorado entre los turistas. La formación en seguridad y las ubicaciones accesibles dentro de una hora de transporte representan las combinaciones óptimas que prefieren los turistas, impulsando el desarrollo de infraestructuras en destinos de navegación emergentes.

Aumento de las UHNWI en Mercados Emergentes

Se proyecta que la población de ultraricos crezca considerablemente para 2028, alcanzando más de 587.000 individuos con un patrimonio neto superior a los 30 millones de USD. Los mercados emergentes impulsan un crecimiento desproporcionado, con Vietnam proyectando un crecimiento del 95% en centimillonarios, India del 80% y Mauricio del 75%. Estos nuevos centros de riqueza priorizan el lujo experiencial sobre los activos tradicionales, con los yates que representan inversiones de pasión que combinan estatus, privacidad y beneficios de estilo de vida. El cambio hacia inversiones sostenibles entre el 20% de los inversores UHNWI crea demanda de sistemas de propulsión híbrida y eléctrica. Las generaciones más jóvenes impulsan cada vez más la movilidad de la riqueza y las decisiones de inversión, favoreciendo embarcaciones tecnológicamente avanzadas con credenciales medioambientales.

Creciente Demanda de Yates de Expedición/Explorador

Los yates de expedición responden a las preferencias cambiantes de los propietarios por la navegación en zonas remotas y las experiencias de aventura más allá de los circuitos tradicionales del Mediterráneo y el Caribe. En 2025 se botaron 58 nuevos yates exploradores, incluidas embarcaciones notables como el REV Ocean (194,9 m) equipado para la investigación científica y el Shackleton (107 m) con cascos clasificados para el hielo para la navegación polar[1]"Los yates exploradores más grandes que llegan al agua en 2025", Boat International, boatinternational.com.. Estas embarcaciones incorporan sistemas de propulsión híbrida y características de autosuficiencia para la navegación autónoma prolongada. El segmento beneficia a los propietarios que buscan experiencias únicas en entornos marinos sensibles, impulsando la demanda de diseños medioambientalmente compatibles. El Xplorer 60 de Damen Yachting representa el primero de su gama de expedición de lujo, capaz de navegación autónoma y diseñado para regiones de alta latitud.

Cambio hacia la Propulsión Híbrida y Eléctrica

Las regulaciones medioambientales aceleran la adopción de sistemas de propulsión alternativos, con la OMI aprobando nuevos requisitos de gases de efecto invernadero que entrarán en vigor a partir de 2028[2]"OMI MEPC 83: requisitos de GEI aprobados, en vigor a partir de 2028", DNV, dnv.com.. La expansión del Sistema de Comercio de Emisiones de la UE y las regulaciones FuelEU Marítimo afectan a los buques de más de 5.000 toneladas de arqueo bruto que hacen escala en puertos de la UE, exigiendo el registro de emisiones y el cumplimiento de los límites de intensidad de gases de efecto invernadero. Los sistemas híbridos ofrecen flexibilidad operativa, reducción de ruido y vibración, y mayor eficiencia de combustible durante la navegación. Rolls-Royce lanzó sistemas integrados de propulsión de buques híbridos adecuados para yates, con rangos de potencia de 1.000 a 4.000 kilovatios. El mayor velero del mundo, Sailing Yacht A, demuestra la aplicación de sistemas híbridos en embarcaciones de lujo, poniendo de manifiesto la madurez tecnológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Propiedad y Mantenimiento | -1.4% | Global, particularmente agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro para Componentes Especializados | -0.8% | Global, con concentración en astilleros europeos y norteamericanos | Mediano plazo (2-4 años) |

| Estrictas Regulaciones de Emisiones Medioambientales | -0.6% | Europa y América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Escasez de Tripulación Cualificada que Infla los Costes Operativos | -0.9% | Global, particularmente agudo en el Mediterráneo y el Caribe | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Propiedad y Mantenimiento

El aumento de los gastos operativos presiona la economía de la propiedad de yates, con Princess Yachts reportando una pérdida de 61 millones de GBP en 2022 sobre ingresos de 315 millones de GBP en condiciones de mercado difíciles. La empresa anunció una reducción de 250 puestos de trabajo debido al aumento de los costes operativos y las difíciles condiciones del mercado global. Los costes de marina se incrementan a medida que las instalaciones premium exigen tarifas más altas, con la valoración de 5.650 millones de USD de Safe Harbor Marinas reflejando 21 veces los Fondos de Operaciones estimados de 2024. Los aumentos de los tipos de interés multiplican los costes de financiación para la compra de yates, mientras que las primas de seguros aumentan debido al incremento de reclamaciones y valores de reposición. Estos factores impulsan a los propietarios hacia modelos de propiedad fraccionada y contratos de chárter para distribuir los costes entre múltiples usuarios.

Cuellos de Botella en la Cadena de Suministro para Componentes Especializados

Las disrupciones en la cadena de suministro posCOVID persisten en la fabricación de yates, con componentes especializados que experimentan plazos de entrega prolongados e inflación de costes. El mercado de embarcaciones de recreo se estabiliza tras un aumento pandémico del 40%, creando desafíos de inventario y cuellos de botella en la producción. Los astilleros europeos informan que el 95% utiliza actualmente o planea utilizar materiales compuestos, principalmente fibra de vidrio y resina de poliéster, pero se enfrentan a desafíos de aprovisionamiento de materiales avanzados. Las tensiones comerciales exacerban los problemas de suministro, con el arancel universal del 10% del presidente Trump sobre las importaciones de yates y tarifas más altas para países específicos que crean presiones de precios. Los yates fabricados en China se enfrentan a aranceles del 54%, mientras que las marcas de la UE encuentran derechos del 20%, lo que podría remodelar las cadenas de suministro globales y obligar a los compradores hacia alternativas domésticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Yates a Motor Dominan a Pesar del Auge Eléctrico

En 2025, los yates a motor dominaron el mercado de yates de lujo, asegurando una cuota del 66,68%, lo que refleja las preferencias establecidas de los consumidores por distribuciones espaciosas, capacidades de alcance extendido y fiabilidad probada en diversas condiciones de navegación. Los yates híbrido/eléctricos emergen como el segmento de mayor crecimiento con una CAGR del 10,09% hasta 2031, impulsados por regulaciones medioambientales y avances tecnológicos. Los yates a vela mantienen una demanda estable entre los propietarios puristas que buscan experiencias tradicionales, mientras que los yates catamarán ganan terreno en las operaciones de chárter debido a su estabilidad y eficiencia de espacio. Los yates exploradores representan un nicho especializado pero en rápida expansión, con 58 nuevas embarcaciones botadas en 2025 orientadas a propietarios con vocación de aventura.

La tendencia hacia la electrificación se acelera a medida que los fabricantes integran sistemas híbridos que ofrecen menor ruido, mayor eficiencia de combustible y trenes de potencia modulares que permiten actualizaciones sencillas. Ferretti Group presentó el Riva El-Iseo, su primer modelo completamente eléctrico en el segmento E-Luxury, combinando el diseño tradicional con la moderna tecnología eléctrica. La integración de energía solar y los sistemas de gestión de energía basados en inteligencia artificial optimizan el consumo de energía, mejorando la experiencia de lujo al tiempo que abordan las preocupaciones medioambientales. Los fabricantes de yates a motor ofrecen cada vez más variantes híbridas en toda su gama de modelos para captar a compradores con conciencia medioambiental sin sacrificar las expectativas de rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño: Los Superyates Impulsan el Crecimiento Premium

El segmento de 20 a 40 metros emergió como líder, con el 43,62% de la cuota de mercado en 2025, logrando un equilibrio entre espacio, complejidad operativa y accesibilidad a marinas, convirtiéndolo en la opción preferida para la propiedad privada. Las embarcaciones de más de 80 metros alcanzan la tasa de crecimiento más alta con una CAGR del 11,74% hasta 2031, lo que refleja la preferencia de los compradores ultraricos por fincas flotantes con instalaciones completas. El segmento de hasta 20 metros sirve a los compradores de lujo de nivel de entrada y a las operaciones de chárter, mientras que los yates de 40 a 60 metros satisfacen a los propietarios consolidados que buscan capacidades mejoradas. El rango de 60 a 80 metros apunta a propietarios experimentados que hacen la transición a embarcaciones más grandes con tripulación ampliada y alojamiento para huéspedes.

La construcción de superyates incorpora cada vez más materiales y tecnologías avanzadas, con los materiales compuestos de carbono que van más allá de las aplicaciones de competición hacia embarcaciones de lujo para la reducción de peso y la optimización del rendimiento. El Scheherazade ejemplifica esta tendencia, incorporando materiales compuestos de carbono en mástiles, aparejo y estructuras de cubierta. Las embarcaciones más grandes se benefician de economías de escala en la integración de propulsión híbrida, con los sistemas de Rolls-Royce que oscilan entre 1.000 y 4.000 kilovatios adecuados para diversos tamaños de yates. La escalada de tamaño refleja el deseo de los propietarios de autosuficiencia durante la navegación prolongada, impulsando la demanda de embarcaciones con mayor autonomía, almacenamiento e instalaciones a bordo.

Por Material del Casco: La Fibra de Carbono Gana Impulso

En términos de materiales del casco, la fibra de vidrio y los compuestos lideraron el camino, representando el 55,68% de la cuota de mercado en 2025, ofreciendo durabilidad probada, rentabilidad y procesos de fabricación establecidos en astilleros globales. La fibra de carbono es el segmento de mayor crecimiento con una CAGR del 12,98% hasta 2031, impulsada por los beneficios de reducción de peso y las exigencias de optimización del rendimiento. El aluminio mantiene relevancia para las embarcaciones más grandes que requieren resistencia estructural, mientras que el acero sirve para aplicaciones especializadas, incluidos los yates de expedición con clasificación para el hielo. Otros materiales abarcan soluciones innovadoras, incluidos los biocompuestos y los materiales reciclados, que abordan las preocupaciones de sostenibilidad.

Los astilleros europeos informan que casi el 95% utiliza actualmente o planea utilizar materiales compuestos, con procesos de fabricación que evolucionan hacia la infusión al vacío y las técnicas automatizadas. Las telas no rizadas C-PLY de Chomarat demuestran aplicaciones de fibra de carbono en los modelos 435 y 465 de Arcona Yachts, mejorando la integridad estructural al tiempo que reducen el peso. La tecnología permite capacidades de navegación a alta velocidad y a baja velocidad sin personalización, con el Arcona 435 ganando el premio al Yate Europeo del Año en 2019. La construcción en fibra de carbono permite alcanzar una alta resistencia con menos capas, lo que la hace cada vez más rentable para la fabricación de yates de lujo, al tiempo que apoya los objetivos medioambientales a través de la reducción de peso y las mejoras en la eficiencia del combustible.

Por Sistema de Propulsión: El Dominio del Diésel Enfrenta el Desafío Eléctrico

La propulsión diésel mantiene el 82,62% de la cuota de mercado del Mercado de Yates de Lujo en 2025, lo que refleja la infraestructura establecida, la fiabilidad probada y las amplias redes de servicio que apoyan las operaciones de navegación global. Los sistemas Diésel-Eléctrico/Híbrido se aceleran a una CAGR del 9,12% hasta 2031, impulsados por las regulaciones medioambientales y la maduración tecnológica. La propulsión completamente eléctrica apunta a aplicaciones específicas, incluidas las operaciones portuarias y la navegación de corto alcance, mientras que las pilas de combustible de hidrógeno representan una tecnología emergente para operaciones de cero emisiones. Las configuraciones híbridas diésel-eléctricas ofrecen soluciones de transición que combinan capacidades de autonomía con beneficios medioambientales.

Los nuevos requisitos de gases de efecto invernadero de la OMI, que entrarán en vigor a partir de 2028, aceleran la adopción de propulsión alternativa. Las regulaciones de la UE, incluida la expansión del Sistema de Comercio de Emisiones y los requisitos FuelEU Marítimo, afectan a los buques de más de 5.000 toneladas de arqueo bruto, exigiendo el registro de emisiones y el cumplimiento de los límites de intensidad de gases de efecto invernadero. Los sistemas híbridos proporcionan flexibilidad operativa, permitiendo el funcionamiento silencioso para la observación de fauna silvestre, la reducción de vibraciones para la comodidad de los huéspedes y una mayor eficiencia de combustible durante la navegación en modo desplazamiento. La integración tecnológica apoya el posicionamiento de lujo al tiempo que aborda el cumplimiento regulatorio, creando ventajas competitivas para los adoptadores tempranos en mercados con sensibilidad medioambiental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Propiedad Fraccionada Disrumpe los Modelos Tradicionales

Los particulares privados fueron las principales partes interesadas, representando el 60,74% del mercado de yates de lujo en 2025, manteniendo el dominio a través de la propiedad directa de yates de lujo para uso personal y disfrute familiar. Los clubes de propiedad fraccionada emergen como el segmento de mayor crecimiento con una CAGR del 11,08% hasta 2031, abordando los altos costes de propiedad y los desafíos de utilización. Las empresas de chárter atienden la creciente demanda de turismo en yate, mientras que el uso corporativo y de eventos proporciona flujos de ingresos estables. Las aplicaciones gubernamentales y navales VIP representan requisitos especializados para el transporte oficial y la representación.

El modelo de propiedad fraccionada aborda las barreras de coste que impiden la propiedad de yates, con plataformas que permiten el acceso compartido a embarcaciones de lujo sin las responsabilidades de propiedad plena. Esta tendencia se alinea con el cambio de los inversores UHNWI hacia inversiones sostenibles y el lujo experiencial frente a la acumulación de activos tradicionales. Las empresas de chárter invierten cada vez más en embarcaciones más grandes y lujosas para capturar el gasto premium, con los turistas en yate pagando aproximadamente 287 USD por día en comparación con 150 USD para los turistas convencionales. La evolución del modelo refleja los cambios en las preferencias generacionales, con las personas jóvenes adineradas que favorecen el acceso sobre la propiedad y priorizan las experiencias sobre las posesiones.

Análisis Geográfico

Europa lideró el 42,62% del mercado de yates de lujo en 2025 gracias a los consolidados clústeres de construcción naval en Italia, los Países Bajos y Alemania. Los astilleros italianos entregaron la mitad de todas las embarcaciones de más de 24 m a nivel mundial, con Azimut-Benetti apuntando a una facturación de 1.500 millones de EUR para 2025 a pesar de la debilidad del sentimiento en el sector de bienes de lujo. La legislación climática de la UE impulsa la I+D en propulsión híbrida, permitiendo a los constructores comercializar el cumplimiento normativo como ventaja competitiva ante compradores con conciencia de carbono. Sin embargo, los aranceles de importación del 20% de EE. UU. sobre los yates de la UE podrían desviar algunos pedidos estadounidenses hacia marcas domésticas, recortando potencialmente la cuota de Europa durante el horizonte de previsión.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 11,24%. La Cumbre de Superyates de Hong Kong de 2025 reunió a 250 ejecutivos que esbozaron expansiones de marinas en Hainán, Cebú y Langkawi. Los registros chinos aumentan a medida que la flexibilización de los permisos de navegación costera agiliza los itinerarios. El plan de modernización de la costa de la India reserva once nuevas marinas, posicionando a Goa como trampolín de chárter hacia las Maldivas. No obstante, los protocolos de autorización burocrática y la limitada disponibilidad de amarres de aguas profundas siguen inhibiendo la plena explotación de la demanda regional en el mercado de yates de lujo.

América del Norte sigue siendo un mercado maduro pero en expansión. El sector de marinas de EE. UU. registró 6.700 millones de USD en ingresos en 2023 con una ocupación superior al 90% en muchos centros. La compra récord de Safe Harbor Marinas por parte de Blackstone otorga al fondo 138 propiedades y subraya el valor estratégico de la infraestructura de amarres. Los aranceles universales de importación del 10%, que escalan hasta el 20-54% según el país de origen, refuerzan a los constructores domésticos como Westport y Christensen. La escasez de mano de obra cualificada, sin embargo, incrementa los salarios de la tripulación en porcentajes de dos dígitos, empujando a algunos propietarios hacia yates de desplazamiento menos intensivos en mano de obra, una tendencia que repercute en todo el mercado de yates de lujo.

Panorama regulatorio

El marco regulatorio para los yates de lujo se está endureciendo en torno a las emisiones y la seguridad, con varias actualizaciones en 2025-2026 que están configurando las especificaciones de las nuevas construcciones y los permisos operativos. El RMI Yacht Code 2026 entró en vigor el 1 de enero de 2026, alineando el cumplimiento normativo de los grandes yates más estrechamente con los instrumentos revisados de la OMI. Transport Malta puso en vigor su Commercial Yacht Code 2025 (CYC 2025) el 1 de julio de 2025, y los yates certificados bajo el CYC 2020 pasarán al CYC 2025 en la primera inspección de renovación posterior al 31 de diciembre de 2025.

En cuanto al aspecto ambiental y de acceso a rutas, la OMI continuó avanzando con su Marco de Cero Neto tras el MEPC 83 (abril de 2025), y las enmiendas al Anexo VI del MARPOL que establecen nuevos requisitos para el Área de Control de Emisiones del Mar de Noruega entraron en vigor el 1 de marzo de 2026. Para los segmentos de expedición y exploración, las enmiendas al Código Polar de la OMI y al Capítulo XIV del SOLAS entraron en vigor el 1 de enero de 2026, introduciendo requisitos para yates de recreo de 300 toneladas de registro bruto o más en aguas polares, lo que eleva el umbral de cumplimiento para las embarcaciones comercializadas para la navegación en altas latitudes.

Análisis de la cadena de valor

La cadena de valor de los yates de lujo sigue un modelo de proyecto-servicio, en el que los astilleros líderes actúan como contratistas principales y gestores de programa que coordinan la arquitectura naval, la fabricación de compuestos y metales, los sistemas de propulsión y puente, los interiores y la puesta en marcha a través de subcontratistas especializados. Los componentes de plazo de entrega prolongado, incluidos los vidrios personalizados, los paquetes de propulsión y los sistemas eléctricos de alta especificación, influyen en los cronogramas de construcción, y los cuellos de botella de 2024-2025 señalaron una exposición a las restricciones de mano de obra calificada en los principales centros europeos, así como presión de suministro para materiales avanzados como el aluminio y la fibra de carbono.

Los movimientos recientes también muestran una colaboración más profunda entre niveles y una localización selectiva de la producción para gestionar los plazos de entrega y las brechas de capacidad. Rolls-Royce Power Systems amplió su asociación con Overmarine (Mangusta) bajo un acuerdo marco 2026-2029 que cubre el suministro de 64 motores mtu Series 2000 y la integración de sistemas NautIQ Bridge, lo que refleja un impulso hacia paquetes más integrados de puente a propulsión. La diversificación de fabricación también avanzó, con Tureddi Group firmando un acuerdo estratégico con Suprema Marine para producir yates de PRFV de 60 a 110 pies en Baréin, combinando el diseño italiano con la capacidad de fabricación de compuestos de la región.

Panorama Competitivo

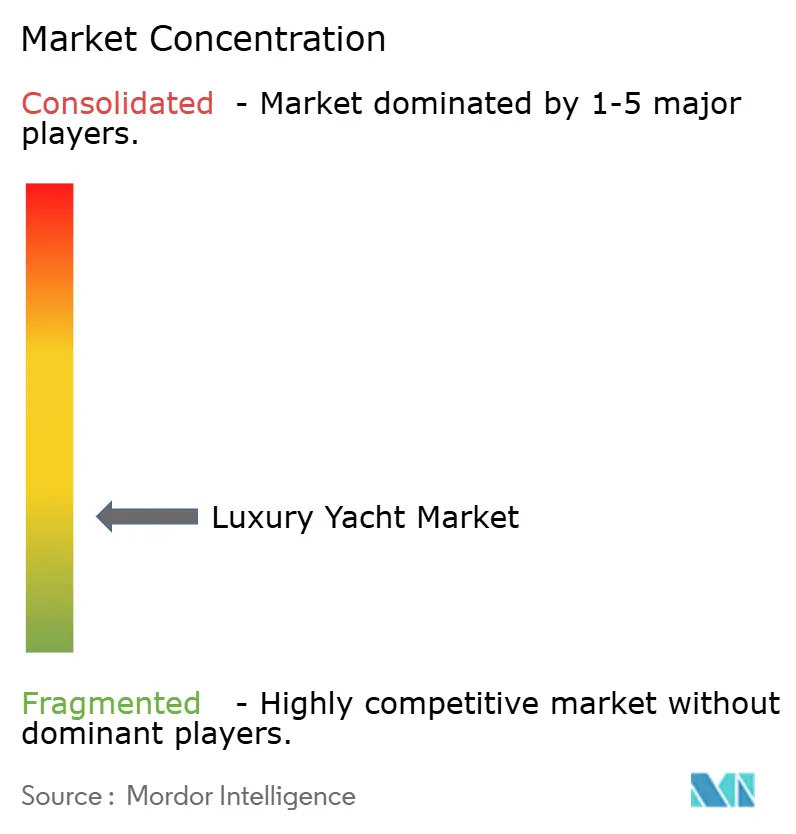

El mercado de yates de lujo exhibe una concentración moderada, con los constructores europeos establecidos que mantienen el liderazgo a través del patrimonio de marca, la innovación tecnológica y la escala de fabricación. La consolidación del sector se acelera a través de adquisiciones estratégicas, ejemplificadas por la compra de Sanlorenzo de EUR 48,5 millones del 60% de Nautor Swan, posicionando a la entidad combinada como líder en tecnologías de navegación sostenible. La adquisición por parte de Blackstone Infrastructure de Safe Harbor Marinas por 5.650 millones de USD demuestra el interés del capital privado en la infraestructura marina, lo que podría remodelar la dinámica competitiva a través de mejoras operativas y expansión de la red.

La competencia intensifica la diferenciación tecnológica, con los fabricantes que invierten fuertemente en propulsión híbrida, materiales avanzados e integración digital para captar a compradores con conciencia medioambiental. Emergen oportunidades de espacio en blanco en plataformas de propiedad fraccionada, segmentos de yates de expedición y penetración de mercados emergentes donde los constructores tradicionales carecen de presencia. El Código de Yates revisado del Grupo de la Bandera Roja (Red Ensign Group), vigente desde julio de 2024, establece estándares mejorados de seguridad y diseño al tiempo que apoya la innovación, creando ventajas competitivas para los fabricantes que cumplen con la normativa.

Los patrones de adopción tecnológica favorecen a los constructores que integran gestión de energía basada en inteligencia artificial, sistemas de propulsión modulares y materiales sostenibles para diferenciar su oferta. Los competidores más pequeños aprovechan la experiencia especializada en yates de expedición y propulsión eléctrica para desafiar a los incumbentes, mientras que los actores establecidos se expanden mediante adquisiciones para captar segmentos emergentes y mercados geográficos.

Líderes del Sector de Yates de Lujo

Fincantieri Yachts

Feadship

Lürssen Werft

Azimut-Benetti Group

Sanlorenzo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad de los astilleros y la consolidación de campus están creando espacio disponible en el segmento de 45-80 m, particularmente en las plazas de construcción que pueden incorporar preparación para combustibles alternativos e hibridación sin extender los plazos de entrega. En Europa, Azimut Benetti Group anunció un programa de inversión autofinanciado de 100 millones de EUR para 2026-2028 en sus sedes toscanas (Viareggio, Massa, Livorno) para ampliar la capacidad, mejorar la infraestructura y añadir instalaciones de energía renovable. Tankoa Yachts integró su sitio de construcción de cascos de Civitavecchia con su histórico astillero de Génova, afirmando que esta configuración permite una capacidad de entrega anual de 3 a 4 yates de entre 45 y 80 metros. En Turquía, RMK Marine inició la construcción de un campus dedicado de yates de lujo de 70.000 m² en Yalova, lo que señala una capacidad adicional para grandes proyectos más allá de los clústeres tradicionales de Europa Occidental.

El reacondicionamiento, el mantenimiento y las mejoras de ciclo de vida son una segunda vía de oportunidad, respaldada por la cuantificación a nivel asociativo de la economía más amplia de los superyates y la cola de servicios en torno a la flota instalada. Un estudio de mayo de 2026 realizado por SYBAss y The Superyacht Life Foundation estimó una producción económica total de 54.000 millones de EUR en 2022 para la industria mundial de superyates, incluidos 5.600 millones de EUR atribuidos al reacondicionamiento y el mantenimiento, lo que refuerza el peso comercial de las capacidades de posventa (mejoras técnicas, adaptaciones de gestión energética, reacondicionamientos de interiores) junto con la actividad de nuevas construcciones. Los programas de expansión de instalaciones también apuntan a una continua ampliación de capacidad, incluido Sunreef Yachts, que inició una expansión industrial de 30 millones de EUR en Gdansk (Polonia) y Ras Al Khaimah (EAU), con finalización prevista para el verano de 2026.

Desarrollos recientes del sector

- Julio de 2026: Fincantieri anunció un contrato para construir un tercer buque de hospitalidad de ultra lujo para Marc-Henry Cruise Holdings LTD, con entrega programada para 2031 en su astillero de Ancona. El pedido extiende una cartera de nuevas construcciones a largo plazo y refuerza la superposición entre las capacidades de grandes yates y los programas de embarcaciones de hospitalidad de ultra lujo.

- Junio de 2026: Lurssen anunció la entrega del yate de 102,4 metros NIXIE (anteriormente Proyecto JASSJ), sumándose a su ritmo de entregas de 2026. La transferencia destaca el continuo rendimiento en el extremo de los yates muy grandes del mercado, respaldando la demanda de integración de sistemas especializados y de capacidad de subcontratistas de alta gama.

- Abril de 2025: La OMI aprobó su Marco de Cero Neto en el MEPC 83, con el objetivo de establecer un estándar global de combustible y precios de emisiones de GEI para buques grandes como parte de un paquete más amplio de descarbonización. Aunque los umbrales y los mecanismos de implementación difieren según el tamaño y el perfil del yate, la decisión ha acelerado el enfoque de constructores y proveedores en la hibridación, la preparación para combustibles alternativos y las prácticas de reporte de emisiones alineadas con los instrumentos de la OMI.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de yates de lujo es el valor de los yates de lujo nuevos vendidos y entregados a nivel mundial, que abarca diseños a motor y a vela en las bandas de longitud comunes y los casos de uso, y se contabiliza a precios de fabricante en USD.

Exclusiones de alcance: Se excluyen del valor del mercado las transacciones de reventa de yates usados, los servicios de reacondicionamiento y reparación, las tarifas de atraque en marinas, los servicios de gestión de tripulación y los ingresos por seguros y financiación.

Descripción general de la segmentación

- Por Tipo

- Yate a Motor

- Yate a Vela

- Yate Híbrido/Eléctrico

- Yate Catamarán

- Explorador/Otros

- Por Tamaño

- Hasta 20 m

- 20 a 40 m

- 40 a 60 m

- 60 a 80 m

- Más de 80 m

- Por Material del Casco

- Fibra de Vidrio/Compuesto

- Aluminio

- Acero

- Fibra de Carbono

- Otros

- Por Sistema de Propulsión

- Diésel

- Diésel-Eléctrico/Híbrido

- Completamente Eléctrico

- Pila de Combustible de Hidrógeno (Emergente)

- Por Usuario Final

- Particulares Privados

- Empresas de Chárter

- Corporativo y Eventos

- Clubes de Propiedad Fraccionada

- Gobierno y Naval (VIP)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Italia

- Alemania

- Reino Unido

- Francia

- Países Bajos

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- Australia

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura base del modelo de mercado y para anclar supuestos que pueden verificarse de forma independiente. Nos basamos en fuentes públicas y oficiales como UN Comtrade para los flujos comerciales, indicadores de la OCDE y el Banco Mundial para el contexto macroeconómico, el Fondo Monetario Internacional para las series de divisas e inflación, y publicaciones de autoridades aduaneras y marítimas para señales de actividad náutica y portuaria a nivel país.

En el lado industrial, revisamos informes anuales de empresas y presentaciones para inversores, anuncios de los principales astilleros, asociaciones náuticas y marítimas nacionales, y medios marítimos de reputación reconocida en busca de comentarios sobre la cartera de pedidos y las entregas. Se utilizaron suscripciones de pago seleccionadas para datos financieros de empresas y seguimiento de noticias, así como para el seguimiento de patentes relacionadas con la propulsión y los materiales del casco. Esto nos ayudó a verificar la coherencia de los ciclos de innovación y los cambios de precios junto con los datos de entregas y pedidos. Las fuentes documentales enumeradas aquí son ilustrativas, y también se consultaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en llenar las brechas de datos que la investigación documental no puede resolver de manera clara, especialmente en torno a los precios de venta promedio por banda de longitud, los plazos de construcción y la proporción de yates que se destinan a la propiedad privada frente a las flotas de chárter. Hablamos con una combinación de ejecutivos de astilleros y proveedores, distribuidores y corredores, operadores de chárter y partes interesadas relacionadas con marinas en los principales centros de demanda de América, EMEA y APAC, de modo que los supuestos pudieran verificarse y ajustarse en función de cómo se estructuran realmente las transacciones.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos de alto nivel (CXO): 12% | APAC: 44% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 28% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 60% | América: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando una lógica de arriba hacia abajo y de abajo hacia arriba. El total principal se reconstruyó a partir de los volúmenes de entrega de yates por clase de longitud y las bandas de ASP típicas, y luego se asignó a regiones y usos finales. Para mantener el modelo vinculado al movimiento real del mercado, los datos de entrada se guiaron por indicadores como las carteras de pedidos de nuevas construcciones y las señales de cancelación, los plazos de entrega y la utilización de capacidad en los astilleros clave, los cambios de combinación hacia longitudes mayores, las preferencias de propulsión (diésel, híbrida y otras opciones) y el momento de las divisas para los contratos denominados en euros y dólares.

Luego se utilizaron verificaciones selectivas de abajo hacia arriba para corroborar los totales, incluidos proxies de demanda de proveedores y componentes, rangos muestreados de costo de construcción a precio de venta analizados en entrevistas, y verificaciones de canal con operadores de chárter sobre las incorporaciones de flota. Cuando las geografías más pequeñas o las divisiones de materiales de casco de nicho carecían de datos públicos consistentes, utilizamos asignaciones basadas en proporciones limitadas por rangos validados en entrevistas, y luego se reequilibraron para coincidir con el total global.

Los pronósticos se desarrollaron mediante análisis de escenarios respaldado por una superposición sencilla de regresión multivariante. Variables como las tendencias de riqueza de personas con alto patrimonio neto, las señales de demanda turística y de chárter, las condiciones de financiación y los planes de expansión de capacidad de los astilleros se utilizaron para dar forma a la trayectoria de crecimiento. Los supuestos se mantuvieron transparentes para que un usuario pueda rastrear cómo cada variable influye en las cifras finales.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que los totales no dependan de un único conjunto de datos. Comparamos los resultados del modelo con señales independientes como los recuentos de entregas reportados, la direccionalidad de los flujos comerciales para los principales países constructores de yates y el movimiento de precios observado para categorías de longitud comparables, seguido de una revisión de varianza a nivel regional y de aplicación.

Se marcaron anomalías cuando los cambios interanuales no coincidían con las condiciones conocidas de la cartera de pedidos, o cuando los ASP implícitos se movían fuera de los rangos confirmados en entrevistas. En esos casos, se revisaron los factores subyacentes. Se completa una segunda revisión por analista antes de la aprobación final, y se vuelve a contactar a los expertos cuando surgen nuevas políticas, expansiones importantes de astilleros o shocks de demanda. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos relevantes, y se completa un último repaso previo a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de yates de lujo de Mordor Intelligence frente a otras estimaciones publicadas

Es común encontrar diferentes tamaños de mercado publicados para los yates de lujo, incluso cuando se hace referencia a los mismos años, porque el alcance y el enfoque de recuento pueden variar entre estudios. Los principales factores suelen ser si la estimación se limita a las ventas de yates de nueva construcción, cómo se trata la actividad relacionada con el chárter, y cómo se convierten los precios entre divisas y momentos contractuales.

La principal diferencia surge de si el valor del reacondicionamiento, el mantenimiento y la intermediación de yates usados se incluye en el total, mientras que Mordor Intelligence solo contabiliza el valor de las ventas de yates nuevos vinculado a las entregas por clase de longitud, y luego verifica la progresión implícita del ASP con los rangos de entrevistas antes de extender los pronósticos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10.76 mil millones de USD (2026) | |

| Editorial del sector A | 11.48 mil millones de USD (2025) | Utiliza un año base diferente y puede mezclar el momento de la demanda al usar la entrada de pedidos o una actividad náutica más amplia, lo que puede adelantar el valor en comparación con una construcción basada en entregas. |

| Medio comercial B | 10.12 mil millones de USD (2025) | A menudo refleja una definición más estrecha centrada en las transacciones de grandes yates y puede aplicar supuestos de ASP más simples sin verificar los cambios de combinación por clase de longitud y el momento de las divisas por contrato. |

La dispersión en la tabla se explica principalmente por lo que se cuenta como valor de mercado y cómo se maneja el momento temporal, especialmente en torno a las entregas frente a los pedidos y si se añaden servicios adyacentes. Nuestro enfoque se mantiene trazable porque los volúmenes, los ASP y la combinación se construyen paso a paso, de manera que pueden verificarse frente a señales públicas y luego someterse a pruebas de estrés mediante retroalimentación de expertos antes de publicar los totales finales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de yates de lujo?

El mercado de yates de lujo se sitúa en 10.760 millones de USD en 2026 y se prevé que alcance los 14.610 millones de USD para 2031.

¿Qué tipo de yate es el más popular?

Los yates a motor dominan con una cuota de mercado del 66,68% en 2025, pero los yates a motor híbrido-eléctricos son el subsegmento de mayor crecimiento.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia-Pacífico se expanda a una CAGR del 11,24%, impulsada por el aumento de las UHNWI y la nueva infraestructura de marinas.

¿Cómo influyen las regulaciones medioambientales en el diseño de los yates?

Las normas de gases de efecto invernadero de la OMI y la UE, vigentes a partir de 2028, impulsarán la adopción de propulsión híbrida y eléctrica y estimularán la I+D en materiales ligeros.

¿Qué región tiene la mayor cuota en el Mercado de Yates de Lujo?

Europa ostenta la mayor cuota de mercado del 42,62% en el mercado de yates de lujo en 2025.

Última actualización de la página el: