Tamaño y Cuota del Mercado de Embarcaciones y Buques Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

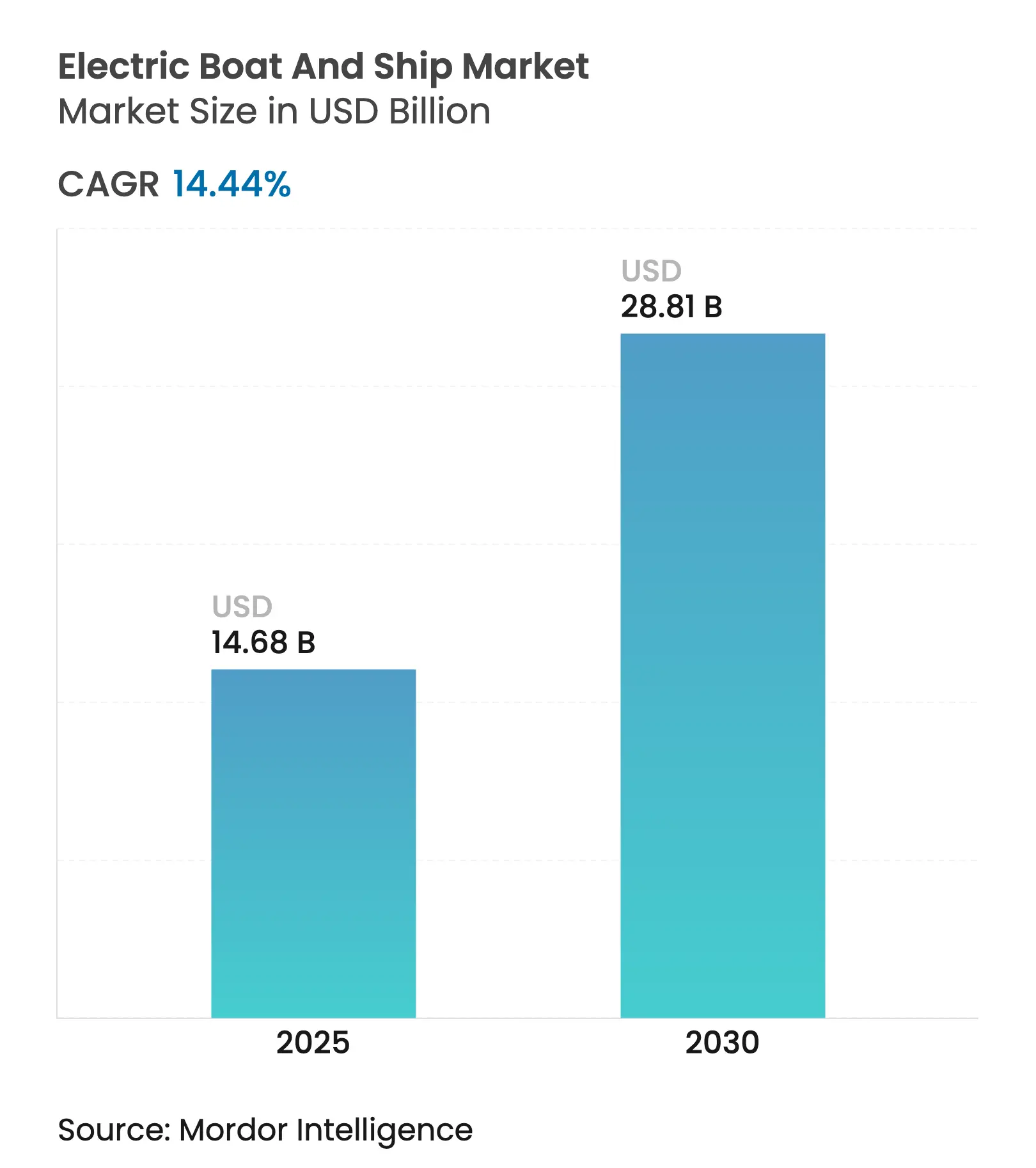

| Tamaño del Mercado (2025) | 14.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.44% CAGR |

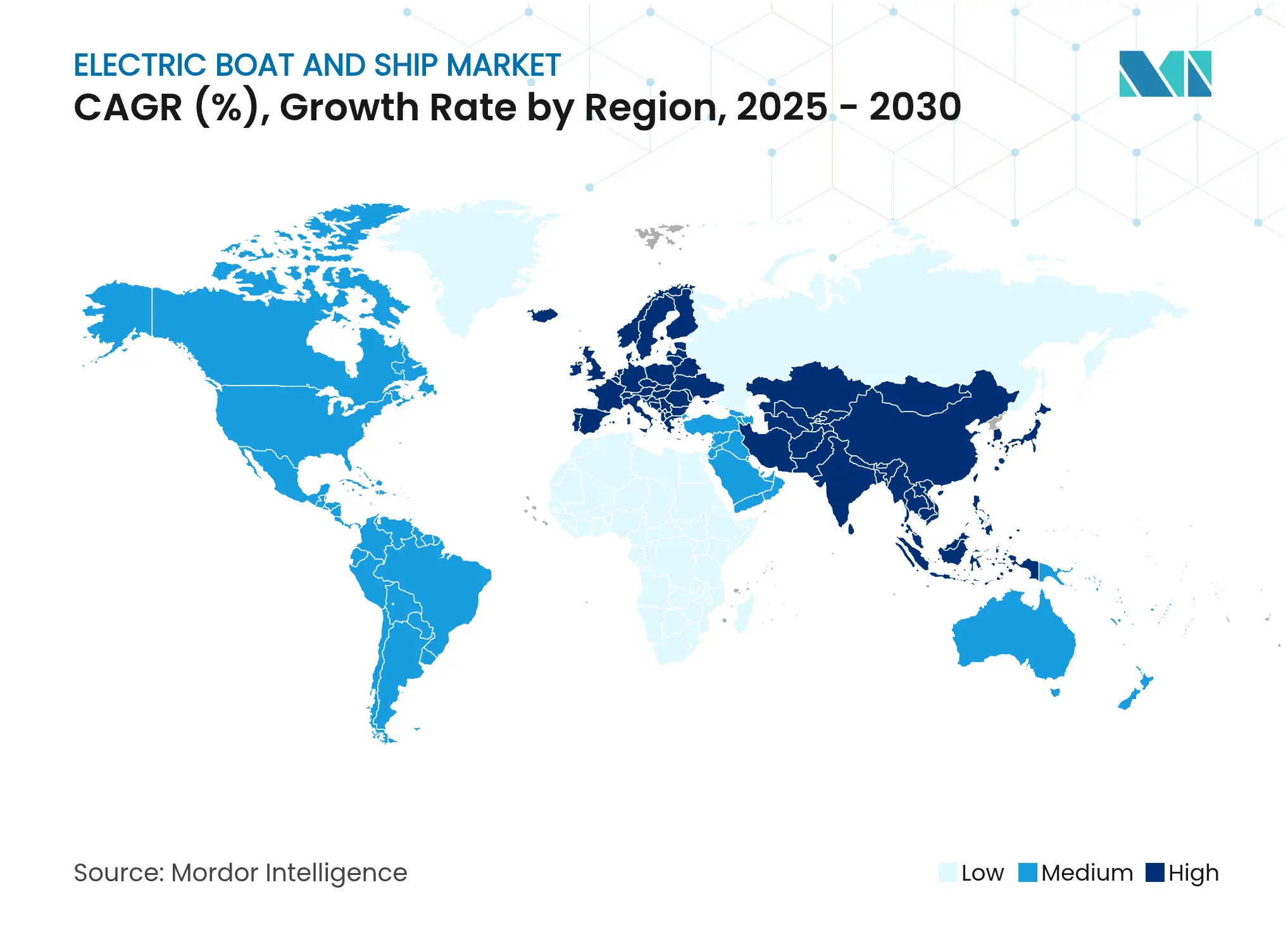

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

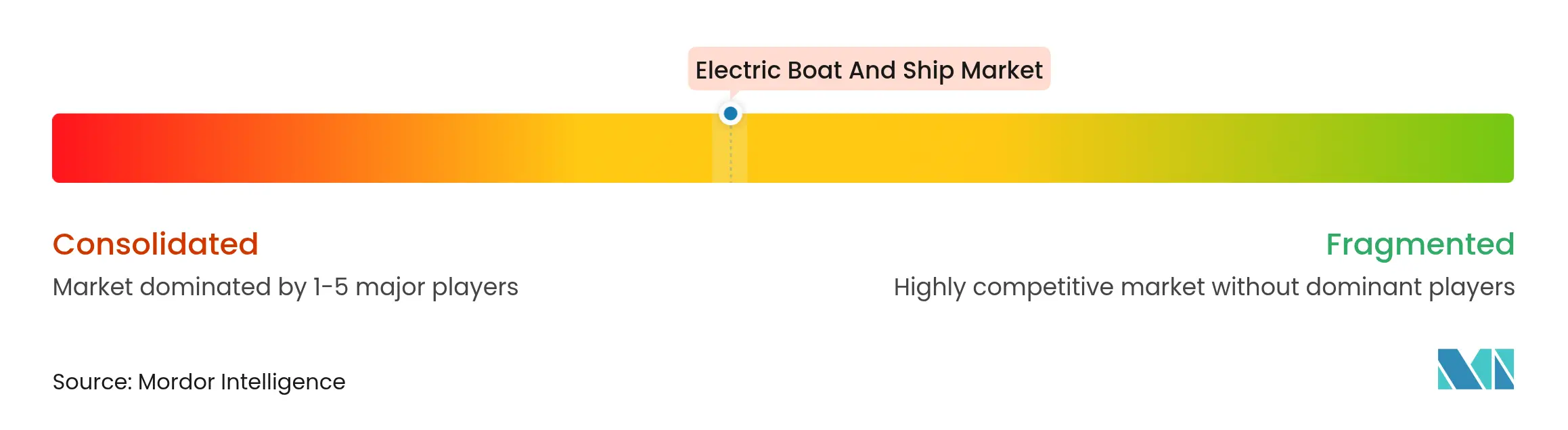

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embarcaciones y Buques Eléctricos por Mordor Intelligence

El tamaño del mercado de embarcaciones y buques eléctricos se valúa en USD 14,68 mil millones en 2025 y se prevé que alcance los USD 28,81 mil millones en 2030, lo que se traduce en una CAGR del 14,44% durante el período de previsión. Los vientos regulatorios favorables derivados del marco de cero emisiones netas de la Organización Marítima Internacional para 2025, junto con los programas de financiación nacionales y el esquema de infraestructura, aceleran la electrificación de embarcaciones. Los fabricantes de equipos están escalando líneas de propulsión integradas, las autoridades portuarias están desplegando redes de alimentación en tierra de alta capacidad, y los proveedores de baterías comercializan celdas de estado sólido de grado marino. En conjunto, estas fuerzas acortan los períodos de recuperación de la inversión, amplían los períodos operativos y atraen nuevos participantes al mercado de embarcaciones y buques eléctricos. Los propietarios de embarcaciones que deben cumplir con las zonas de control de emisiones priorizan los ferris totalmente eléctricos, mientras que los buques portacontenedores de alimentación adoptan paquetes de hidrógeno híbrido para extender el alcance sin respaldo diésel.

Conclusiones Clave del Informe

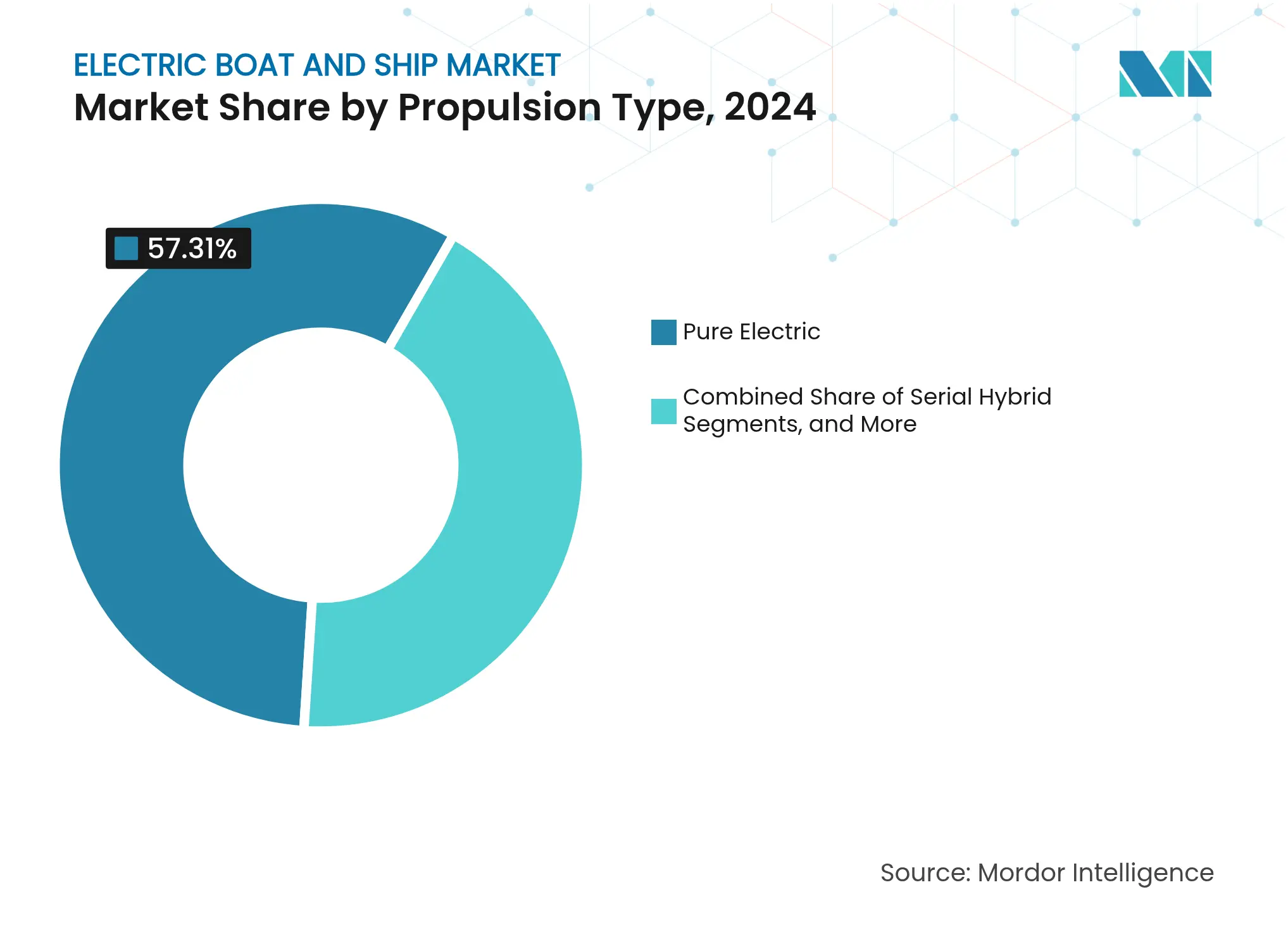

- Por tipo de propulsión, los sistemas totalmente eléctricos lideraron con el 57,31% de la cuota del mercado de embarcaciones y buques eléctricos en 2024; se proyecta que las opciones híbridas de hidrógeno se expandan a una CAGR del 16,92% hasta 2030.

- Por química de batería, el ion de litio representó el 72,38% de la cuota del mercado de embarcaciones y buques eléctricos en 2024, mientras que las variantes de estado sólido avanzan a una CAGR del 16,71% hasta 2030.

- Por tipo de embarcación, los ferris de pasajeros capturaron el 43,29% del tamaño del mercado de embarcaciones y buques eléctricos en 2024; los buques de carga y portacontenedores de alimentación registran la CAGR más rápida del 18,37% hasta 2030.

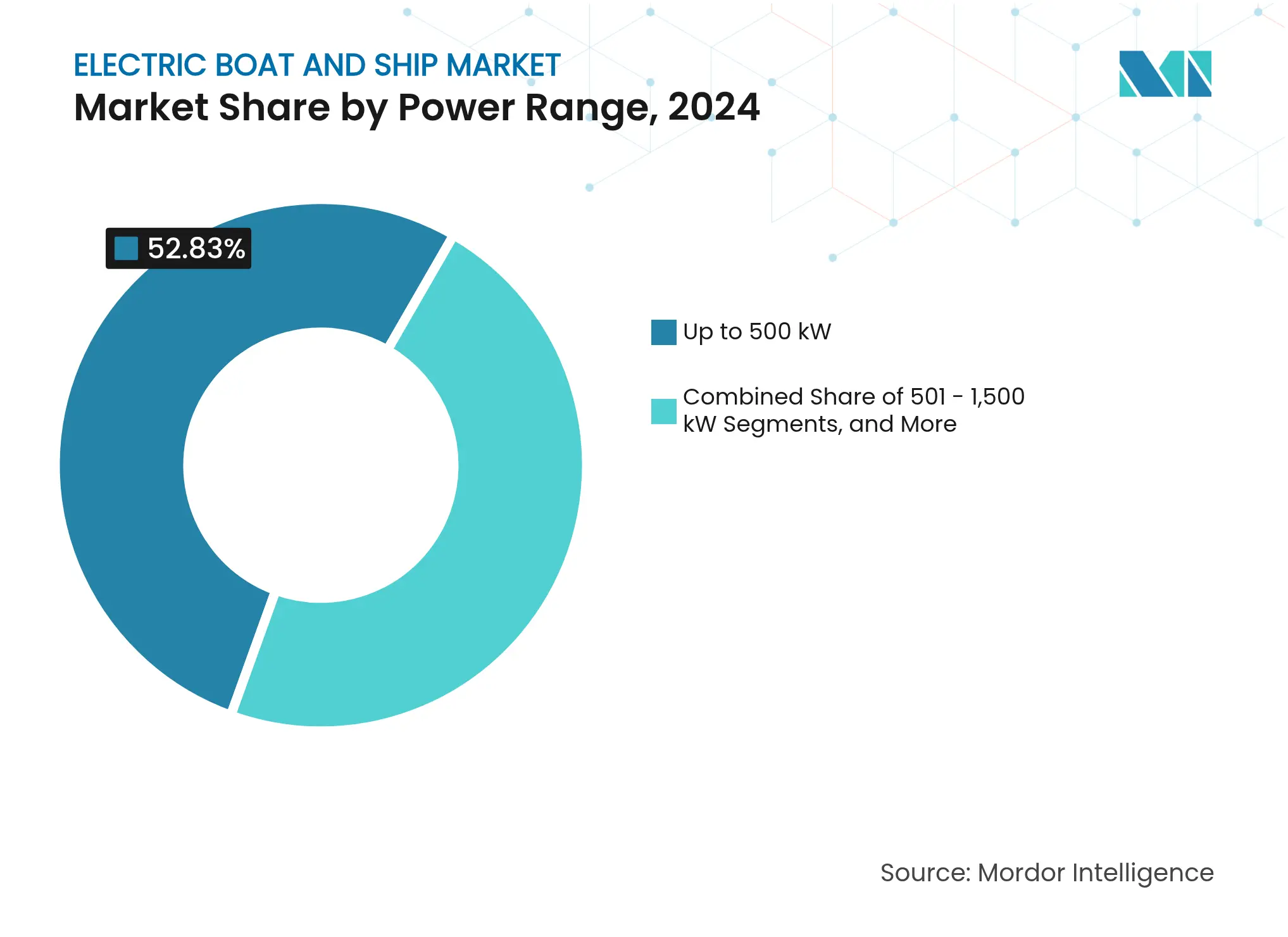

- Por rango de potencia, las unidades de hasta 500 kW mantuvieron una cuota del 52,83% del tamaño del mercado de embarcaciones y buques eléctricos en 2024, mientras que el segmento de 1.501–3.000 kW avanza a una CAGR del 18,22% hasta 2030.

- Por material del casco, los cascos de fibra de vidrio dominaron con un 45,13% de la cuota del mercado de embarcaciones y buques eléctricos en 2024, mientras que los compuestos avanzados representan el segmento de materiales de más rápido crecimiento, con una CAGR del 16,51% hasta 2030.

- Por uso final, los programas de nueva construcción representaron el 68,29% de la cuota del mercado de embarcaciones y buques eléctricos en 2024; los proyectos de adaptación, al 15,72% hasta 2030.

- Por geografía, Europa representó el 37,28% de la cuota del mercado de embarcaciones y buques eléctricos en 2024; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,72% hasta 2030.

Tendencias e Información del Mercado Global de Embarcaciones y Buques Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Objetivos más estrictos de GEI de la OMI (MEPC-80) | +2.8% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Caída de los Precios de Baterías Marinas por kWh | +2.1% | Global, liderado por centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Subsidios Gubernamentales para Ferris Eléctricos y Embarcaciones de Trabajo | +1.9% | Europa y América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Acuerdos de Entendimiento de las Autoridades Portuarias para Alimentación en Tierra | +1.6% | Principales puertos mundiales, concentrados en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente Demanda de Alquiler Eléctrico para Ocio | +1.4% | Regiones costeras de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Presupuestos de Descarbonización de la Marina y Guardacostas | +1.2% | Países de la OTAN y fuerzas navales desarrolladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos más estrictos de GEI de la OMI

El marco vinculante de emisiones de la Organización Marítima Internacional, finalizado en 2025, introduce un estándar global de combustible y un mecanismo de precios, desplazando los criterios de adquisición hacia la propulsión de cero emisiones [1]"Marco de Cero Emisiones Netas de la OMI adoptado en 2025,", Organización Marítima Internacional, imo.int. Las sociedades de clasificación como DNV y Lloyd's Register actualizaron sus normas de 2025 para facilitar la aprobación de tipo para sistemas de batería e hidrógeno[2]"Medidas de GEI del MEPC-80 e Implicaciones,", DNV, dnv.com. Los trabajos de cumplimiento anticipado influyen en las especificaciones de nueva construcción, y las directrices complementarias de formación de la tripulación garantizan que las dotaciones puedan operar de forma segura embarcaciones eléctricas y de combustible alternativo. Con la entrada en vigor de la normativa a partir de 2028, los propietarios que operan dentro de zonas de control de emisiones enfrentan incentivos financieros directos para desplegar tecnologías del mercado de embarcaciones y buques eléctricos. Por tanto, el paquete regulatorio convierte la electrificación de una iniciativa voluntaria de sostenibilidad en un requisito fundamental para operar con licencia.

Caída de los Precios de Baterías Marinas

Los avances en tecnología de baterías están transformando la industria marítima, ya que la reducción de costos y los diseños mejorados hacen que la propulsión eléctrica sea viable para grandes embarcaciones. El sector marino se beneficia de los sistemas de baterías modulares adaptados de las innovaciones de la industria automotriz, que permiten soluciones personalizables para aplicaciones marítimas. El desarrollo de tecnologías de estado sólido mejora las capacidades de almacenamiento de energía, aumentando el alcance de las embarcaciones y la flexibilidad operativa.

Las instituciones de investigación están desarrollando nuevas composiciones químicas de baterías compatibles con entornos marinos para proporcionar energía sostenible para los sistemas auxiliares y los equipos a bordo. Las innovaciones de fabricación incluyen métodos de procesamiento a baja temperatura que reducen el consumo de energía y mejoran la seguridad en comparación con las técnicas convencionales de alta temperatura. Estas mejoras tecnológicas reducen la diferencia de costos entre las embarcaciones eléctricas y las propulsadas por diésel, mejorando la viabilidad económica de la electrificación marítima.

Acuerdos de Entendimiento de las Autoridades Portuarias para Alimentación en Tierra

Los memorandos de entendimiento entre puertos, empresas de servicios públicos y fabricantes de equipos originales están construyendo corredores de carga de alta capacidad. La Agencia de Protección Ambiental de los Estados Unidos canaliza fondos de Puertos Limpios hacia enlaces de alimentación en tierra de 10 MW que reducen las emisiones en atraque y abastecen a los ferris en el interior del puerto. Los puertos europeos ahora exigen estancias libres de emisiones, incentivando a los operadores a especificar sistemas de baterías que puedan cargarse rápidamente durante las ventanas de cambio de turno. Los conectores estandarizados y los equipos automatizados de gestión de cables reducen los obstáculos de compatibilidad, permitiendo a los planificadores de rutas contar con paradas de carga predecibles. Estos compromisos de infraestructura rompen el ciclo del huevo y la gallina, extendiendo el mercado de embarcaciones y buques eléctricos más allá de los puertos piloto hacia redes costeras completas.

Presupuestos de Descarbonización de la Marina y Guardacostas

Las agencias de defensa priorizan la propulsión eléctrica para la reducción del ruido, la supresión de la firma térmica y la reducción del riesgo de reabastecimiento de combustible. Las normas provisionales del Guardacostas de los Estados Unidos aclaran los procesos de certificación para las adaptaciones de embarcaciones de patrulla, lo que desencadena contratos de prototipo para cortacorrientes de batería híbrida. Las marinas europeas asignan fondos de investigación a módulos de potencia auxiliar que reemplazan a los generadores diésel durante las maniobras a baja velocidad, reduciendo las emisiones de chimenea en zonas ecológicamente sensibles. Los largos plazos de adquisición significan que las tecnologías probadas bajo el rigor militar a menudo migran posteriormente a remolcadores comerciales y buques de investigación, reforzando la cadena de suministro de la industria de embarcaciones y buques eléctricos con componentes de alta fiabilidad y casos de seguridad verificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Alcance Operativo Limitado frente al Diésel | -2.3% | Global, más pronunciado en rutas de larga distancia | Mediano plazo (2-4 años) |

| Elevado CAPEX de Adaptación y Honorarios de Sociedades de Clasificación | -1.8% | Global, que afecta particularmente a las flotas más antiguas | Corto plazo (≤ 2 años) |

| Brecha en la Certificación de Seguridad contra Incendios de Baterías Marinas | -1.4% | Global, con requisitos más estrictos en mercados desarrollados | Mediano plazo (2-4 años) |

| Riesgo de Suministro de Celdas de Iones de Litio de Grado Marino | -1.1% | Cadenas de suministro globales, concentradas en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alcance Operativo Limitado frente al Diésel

Incluso con paquetes de iones de litio de 300 Wh/kg, las embarcaciones eléctricas retienen solo el 3% de la energía volumétrica del diésel, lo que restringe las rutas que carecen de nodos de alimentación en tierra. Los aumentos en la carga hotelera relacionados con el clima y la resistencia al viento en proa intensifican el consumo, lo que obliga a una planificación de viaje conservadora. Los hitos de estado sólido de 600 Wh/kg a nivel de laboratorio insinúan un alivio futuro, pero permanecen comercialmente distantes. Los operadores despliegan arquitecturas híbridas o mantienen motores diésel auxiliares a bordo, complicando los regímenes de mantenimiento. Hasta que la carga a escala de megavatios se convierta en algo habitual y las densidades de batería se dupliquen, la ansiedad por el alcance limita la adopción más allá de las asignaciones predecibles de ferris y puertos.

Brecha en la Certificación de Seguridad contra Incendios de Baterías Marinas

Los estudios de casos de fuga térmica de los primeros despliegues de ferris impulsaron a los reguladores a redactar nuevos protocolos de prueba. Los sistemas de contención, ventilación y extinción añaden peso y complejidad, mientras que la verificación de prototipos puede extender los plazos del proyecto en 12 meses[3]"Política Provisional sobre Sistemas de Propulsión Eléctrica,", Guardacostas de los Estados Unidos, uscg.mil. Las aseguradoras aplican primas elevadas sin datos actuariales de pérdidas, lo que aumenta los costos operativos. El progreso es visible —ABS y Lloyd's Register publicaron guías de identificación de peligros en 2025— pero la incertidumbre en la certificación es un elemento disuasorio hasta que emerja un código global armonizado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Los Sistemas Híbridos de Hidrógeno Amplían el Alcance

La propulsión totalmente eléctrica representó el 57,31% de la cuota del mercado de embarcaciones y buques eléctricos en 2024, lo que refleja la madurez para ferris de corta distancia y embarcaciones de puerto. Los operadores de flotas aprecian la baja vibración, el par instantáneo y los trenes de transmisión simplificados que reducen las visitas de mantenimiento. Sin embargo, el mercado de embarcaciones y buques eléctricos combina cada vez más baterías con pilas de combustible de membrana de intercambio de protones para eliminar el diésel en rutas de 200 a 600 millas náuticas. Las configuraciones híbridas de hidrógeno, con una CAGR del 16,92% hasta 2030, permiten el reabastecimiento de combustible durante el viaje en menos de 20 minutos en centros de abastecimiento emergentes. Las pilas de celdas de combustible entre 1 MW y 3 MW complementan una batería de menor tamaño, suavizando los picos de carga y capturando ganancias regenerativas durante el posicionamiento dinámico. Los códigos de seguridad exigen tanques de doble pared y monitoreo continuo de gases, pero los marcos de clasificación emitidos en 2025 agilizan la aprobación de tipo. El resultado operativo es una embarcación que cumple con los mandatos de cero emisiones y preserva la flexibilidad de despacho, una combinación que explica el aceleramiento de los pedidos en los segmentos de pasajeros, alimentadores y soporte en alta mar.

La adopción de sistemas híbridos de hidrógeno también desplaza la demanda de componentes. Los integradores de pilas colaboran con los fabricantes de motores para armonizar las ventanas de voltaje, mientras que el almacenamiento criogénico a bordo impulsa la innovación en cilindros de compuesto de fibra de carbono. Los astilleros incorporan zonificación modular que aísla el manejo de gas de los espacios de alojamiento, evitando retrasos regulatorios. Para los proveedores, el nicho preparado para el hidrógeno ofrece márgenes superiores a los paquetes de baterías básicos, y muchos apuntan a asegurar contratos de servicio a largo plazo que cubran la logística de combustible, la compresión y el diagnóstico predictivo. En consecuencia, la carrera de propulsión pivota sobre las alianzas ecosistémicas más que sobre el hardware independiente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Química de Batería: El Estado Sólido Promete Mayor Densidad

El ion de litio mantuvo el 72,38% de la cuota del mercado de embarcaciones y buques eléctricos en 2024, gracias a las cadenas de suministro maduras y las opciones de adquisición de múltiples fuentes. Los cátodos de NMC y LFP equilibran el costo, la energía y la seguridad para la mayoría de las embarcaciones de trabajo, convirtiéndolos en la especificación de licitación predeterminada para el mercado de embarcaciones y buques eléctricos. Sin embargo, los laboratorios de estado sólido entregaron prototipos de 600 Wh/kg que sobreviven 1.000 ciclos y toleran temperaturas de -10 °C a 60 °C sin electrolitos líquidos, eliminando los riesgos de desgasificación. Se espera el lanzamiento comercial después de 2027, lo que sustenta una previsión de CAGR del 16,71% para la penetración del estado sólido. Dado que los operadores marinos valoran la vida útil de los ciclos y los sellos de mantenimiento cero, los primeros adoptantes negocian contratos condicionales que se convierten al estado sólido una vez que se aprueban las sociedades de clasificación.

El plomo-ácido continúa en barcazas sensibles al costo donde las penalizaciones de peso son manejables, mientras que los paquetes de níquel-hidruro metálico sirven a embarcaciones de patrulla ártica que necesitan resistencia a bajas temperaturas. Los supercondensadores aparecen como amortiguadores de potencia, absorbiendo los picos de carga hotelera y recuperando energía de frenado en embarcaciones de transferencia de tripulación. Las salas de baterías ahora exigen arquitectura distribuida para segregar las composiciones químicas y optimizar la gestión térmica, lo que impulsa a los integradores a diseñar software universal de gestión de baterías capaz de control entre composiciones. Para los fabricantes de equipos originales, la elección de la composición química se está convirtiendo en un diferenciador estratégico que influye en las garantías y las garantías de valor residual que sustentan los términos de financiación.

Por Tipo de Embarcación: Los Buques de Alimentación de Carga se Disparan

Los ferris de pasajeros mantuvieron el 43,29% de la cuota del mercado de embarcaciones y buques eléctricos en 2024, gracias a las rutas fijas y el frecuente tiempo de atraque que se adaptan a la carga nocturna. El mercado de embarcaciones y buques eléctricos se está expandiendo ahora hacia los buques de carga y portacontenedores de alimentación, con una CAGR prevista del 18,37%, porque las zonas portuarias libres de emisiones penalizan los motores auxiliares en atraque. Los buques de alimentación operan en circuitos de 100 a 400 millas náuticas, un punto óptimo para conjuntos de baterías de 4 a 8 MWh combinados con cascos de baja resistencia. Los proyectos piloto en el Báltico y el Delta del Río Perla demuestran ahorros del 25% en los gastos operativos frente al diésel una vez que la electricidad se contrata en tarifas horarias.

Las embarcaciones de ocio migran hacia la propulsión eléctrica por la navegación silenciosa y la simplificación de la preparación para el invierno, favorecidas por cargadores rápidos transportables y marquesinas solares en marinas. Las embarcaciones de trabajo —remolcadores, pilotos y dragas— experimentan con sistemas de propulsión híbrida de alta potencia que ofrecen par instantáneo durante los tirones de bolardo pero permanecen en ralentí sin emisiones mientras esperan en la estación. Las embarcaciones de defensa y patrulla implementan electrificación parcial para los modos de deambulación, lo que permite el sigilo acústico durante el reconocimiento. En general, el mosaico de tipos de embarcaciones ilustra una aplicabilidad más amplia que va más allá del nicho inicial de los ferris, anclando un crecimiento duradero para la industria de embarcaciones y buques eléctricos.

Por Rango de Potencia: El Rango Medio Gana Impulso

Los sistemas de hasta 500 kW siguen dominando con el 52,83% de la cuota del mercado de embarcaciones y buques eléctricos en 2024, cubriendo flotas de taxis acuáticos y embarcaciones de excursión de un día. Sin embargo, la categoría de 1.501 a 3.000 kW registra una CAGR del 18,22% hasta 2030, ya que los remolcadores híbrido-eléctricos, los buques de suministro en alta mar y los tanqueros medianos solicitan propulsión de varios megavatios. El kit híbrido de timón a hélice de Volvo Penta de 2025, que combina vainas IPS D13 con motores de 160 kW, es emblemático de las soluciones llave en mano que reducen el riesgo de integración. Escalando más, el diseño de remolcador de 4.000 hp de Arc Boats incorpora 6 MWh de baterías, demostrando que los bastidores modulares pueden satisfacer los picos sin recurrir al diésel de reserva.

La segmentación por rango de potencia afecta a la arquitectura a bordo. Las embarcaciones de baja potencia favorecen plataformas de voltaje de cadena única por debajo de 900 V, facilitando el aislamiento y la formación de la tripulación. Las embarcaciones de rango medio adoptan anillos de corriente continua de 1.000 a 1.500 V para reducir las secciones transversales de los cables y el peso del cobre. Las embarcaciones de alta potencia integran barras colectoras refrigeradas por líquido, filtros activos de armónicos y controladores redundantes de gestión de energía para superar las pruebas de tolerancia a fallos de las sociedades de clasificación. Por consiguiente, los proveedores de componentes desarrollan subensamblajes escalables —motores, inversores y convertidores CC-CC— que se adaptan a diferentes niveles de kilovatios, reduciendo las horas de ingeniería por proyecto y acelerando la producción en serie.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material del Casco: Los Compuestos Reducen el Peso

La fibra de vidrio mantuvo el 45,13% de la cuota del mercado de embarcaciones y buques eléctricos en 2024, favorecida para embarcaciones pequeñas donde la amortización de herramientas es baja. Sin embargo, los compuestos avanzados como los polímeros reforzados con fibra de carbono se expanden a una CAGR del 16,51% hasta 2030, porque cada kilogramo ahorrado equivale a alcance de batería adicional. La investigación en la Universidad de Chalmers demostró que las baterías estructurales con una rigidez de 70 GPa y un contenido energético de 30 Wh/kg integran el almacenamiento en la piel del casco mientras rigidizan el laminado. El aluminio persiste en embarcaciones de trabajo que exigen tolerancia a abolladuras y soldadura de reparación en campo. El acero domina los cascos de desplazamiento por encima de los 100 m de eslora, aunque los diseñadores ahora incorporan superestructuras compuestas para bajar el centro de gravedad y compensar la masa de la batería.

La elección del material determina la gestión de la interferencia electromagnética, los esquemas de puesta a tierra y las estrategias de disipación de calor, críticas para la longevidad de la batería. Los cascos compuestos requieren malla de cobre embebida o recubrimientos conductores para encaminar las corrientes parásitas, mientras que las embarcaciones de acero utilizan rutas de retorno por el casco que simplifican el cableado pero aumentan los riesgos de corrosión galvánica. La capacidad del astillero se convierte en un criterio de selección, ya que los hornos de infusión al vacío o el fresado de precisión determinan la repetibilidad de los laminados compuestos. En consecuencia, los materiales del casco y los paquetes de propulsión coevolucionan, creando vías de especificación agrupadas en el mercado de embarcaciones y buques eléctricos.

Por Uso Final: La Demanda de Adaptación Toma Impulso a Pesar del Dominio de la Nueva Construcción

Los programas de nueva construcción representaron un dominante 68,29% de la cuota del mercado de embarcaciones y buques eléctricos en 2024, lo que refleja la preferencia de los operadores de especificar baterías, electrónica de potencia y sistemas de seguridad contra incendios en la etapa de diseño, cuando los costos de integración son menores. Este dominio significa que la porción de nueva construcción contribuye a la mayor parte del tamaño del mercado de embarcaciones y buques eléctricos hoy en día, reforzando las carteras de pedidos en los astilleros europeos y de Asia-Pacífico que ahora ofrecen diseños listos para la electrificación como estándar. Sin embargo, los operadores con flotas diésel más jóvenes enfrentan presión regulatoria mucho antes de las fechas de reemplazo natural, lo que impulsa una oleada de estudios de viabilidad que posicionan los proyectos de adaptación como un atajo estratégico hacia el cumplimiento. Los grupos de astilleros han respondido desarrollando salas de baterías preingeniadas y kits de cableado modulares que comprimen el tiempo de inactividad por conversión de meses a semanas, reduciendo la interrupción de ingresos para los propietarios de ferris y remolcadores.

Se espera que la actividad de adaptación crezca a un 15,72% hasta 2030, avanzando en una trayectoria más pronunciada que las nuevas construcciones, porque los esquemas de subsidio en Europa y América del Norte reservan explícitamente fondos para el tonelaje existente. Las sociedades de clasificación publicaron guías de aprobación de plantillas en 2025 que agilizan los análisis estructurales y las disposiciones de supresión de incendios, reduciendo los costos no materiales que anteriormente frenaban las adaptaciones. A medida que los precios de los paquetes de iones de litio caen por debajo de USD 100 por kWh, los cálculos de retorno de inversión se equilibran en siete años para embarcaciones con ciclos de trabajo predecibles, lo que alienta a las flotas de propiedad familiar a avanzar. Los primeros éxitos en la conversión de pilotos y remolcadores de puerto están generando confianza, y los proveedores esperan que la parte de adaptación del mercado de embarcaciones y buques eléctricos duplique su cuota para finales de la década, a medida que las redes de carga en los puertos maduren y los paquetes de financiación se generalicen.

Análisis Geográfico

El 37,28% de la cuota del mercado de embarcaciones y buques eléctricos de Europa en 2024 se deriva de las zonas de control de emisiones de larga data, los mandatos de alimentación en el lado portuario y los marcos de subsidio cohesivos. Los astilleros escandinavos estandarizan las salas de baterías, y los organismos de clasificación con sede en la región aceleran los ciclos de aprobación. Los corredores de ferris rápidos a lo largo de la costa noruega, el Támesis y el Adriático emplean berths de carga integrados, lo que alimenta la demanda posterior en adaptaciones de cruceros fluviales y embarcaciones piloto.

Asia-Pacífico registra una CAGR del 18,72% hasta 2030, impulsada por los astilleros orientados a la exportación de China que incorporan opciones eléctricas en las especificaciones básicas y las demostraciones de hidrógeno híbrido de Japón alineadas con los objetivos nacionales de seguridad energética. Los astilleros de conglomerados de Corea del Sur combinan celdas de batería nacionales con motores de producción propia, reduciendo los costos de la lista de materiales. Los gobiernos regionales comprometen fondos para corredores ecológicos en las rutas de alimentación del Yangtsé y los ferris intrabahía, priorizando el mercado de embarcaciones y buques eléctricos dentro de una política industrial más amplia.

América del Norte aprovecha los fondos de Puertos Limpios de la Agencia de Protección Ambiental y los mandatos de cero emisiones en atraque de California para adaptar las flotas portuarias. Oriente Medio y África siguen siendo incipientes, pero están explorando embarcaciones eléctricas para tripulaciones de parques eólicos en alta mar. América Latina registra primeros pilotos en embarcaciones de apoyo a FPSO en Brasil, lo que indica una difusión global gradual pero en expansión.

Panorama Competitivo

La concentración de la industria es moderada. ABB, Wärtsilä y Siemens Energy explotan bases de clientes heredadas para posicionar paquetes de trenes de potencia llave en mano, agrupando baterías, accionamientos y diagnóstico remoto. Su ventaja en cuota de mercado se deriva de las redes de servicio las 24 horas del día, los 7 días de la semana, y los repuestos armonizados, que garantizan a los operadores el tiempo de actividad en los horarios de ferris de misión crítica. Corvus Energy co-ubica el ensamblaje de paquetes cerca de los astilleros escandinavos, reduciendo los gastos generales de logística y la variabilidad de los plazos de entrega.

Las empresas emergentes persiguen la disrupción basada en el diseño. El casco hidroplaneante de Candela reduce el consumo de energía en un 80%, extendiendo el alcance de la batería mientras exhibe el confort de conducción a nivel del consumidor. Arc Boats se enfoca en remolcadores de alto tirón de bolardo, integrando chasis, paquete y software internamente para comprimir los ciclos de desarrollo. La diferenciación tecnológica ahora depende de los algoritmos de gestión de energía, la mitigación del riesgo térmico y los servicios integrados de ciclo de vida, en lugar de motores o celdas independientes.

Las alianzas estratégicas proliferan: los astilleros firman acuerdos marco con los fabricantes de celdas para garantizar el volumen, mientras que las autoridades portuarias contratan a los fabricantes de equipos originales para la infraestructura de carga, garantizando la interoperabilidad de extremo a extremo. A medida que la complejidad regulatoria aumenta, las empresas que ofrecen asesoramiento en certificación, módulos de formación de tripulaciones y conjuntos de herramientas de financiación elevan su propuesta de valor. El resultado neto es un mapa competitivo estratificado donde los orquestadores de sistemas ejercen influencia sobre los proveedores de componentes, moldeando la trayectoria del mercado de embarcaciones y buques eléctricos.

Líderes de la Industria de Embarcaciones y Buques Eléctricos

Torqeedo GmbH

Vision Marine Technologies

Groupe Beneteau

Candela Technology AB

Brunswick Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La empresa emergente con sede en Los Ángeles, Arc Boats, obtuvo un contrato histórico de USD 160 millones, catapultando los remolcadores eléctricos al centro de la innovación marítima. El sustancial acuerdo con Curtin Maritime marca un movimiento fundamental hacia operaciones portuarias ecológicas.

- Junio de 2025: Enova, una empresa gubernamental noruega, financia siete embarcaciones eléctricas y cuatro estaciones de carga con NOK 362 millones (aproximadamente USD 36,42 millones). Esta iniciativa tiene como objetivo acelerar la adopción de la movilidad eléctrica en el sector marítimo, contribuyendo a la reducción de emisiones y apoyando los objetivos de sostenibilidad de Noruega.

- Agosto de 2024: Volvo Penta introdujo un innovador paquete de propulsión híbrido-eléctrico, subrayando su dedicación a la evolución de la tecnología marina tanto para yates como para el sector marino comercial. Este paquete distintivo promete una experiencia híbrido-eléctrica cohesiva, priorizando la satisfacción del usuario. El sistema facilita cambios sin esfuerzo entre modos de potencia, impulsando el rendimiento, el confort y la eficiencia operativa.

Alcance del Informe del Mercado Global de Embarcaciones y Buques Eléctricos

Una embarcación eléctrica es una forma de vehículo eléctrico diseñado para llevar a cabo operaciones marinas propulsando la embarcación a través de baterías en lugar de combustible. Las baterías utilizadas en las embarcaciones eléctricas son similares a las baterías utilizadas en los vehículos eléctricos. Los buques eléctricos son principalmente ferris y pequeñas embarcaciones de pasajeros en vías navegables interiores que navegan completamente con electricidad. Solo navegan cortas distancias y atracan con frecuencia.

El alcance del informe cubre la segmentación basada en el tipo de propulsión, el tipo de batería, el tipo de transporte y la geografía. Por tipo de propulsión, el mercado está segmentado en híbrido y eléctrico puro. Por tipo de batería, el mercado está segmentado en plomo-ácido, iones de litio y baterías a base de níquel. Por tipo de transporte, el mercado está segmentado en pasajeros y carga, y por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe también proporciona el tamaño del mercado y las previsiones para todos los segmentos mencionados anteriormente.

| Eléctrico Puro |

| Híbrido en Serie |

| Híbrido en Paralelo |

| Híbrido de Hidrógeno |

| Iones de Litio |

| Plomo-Ácido |

| Estado Sólido |

| A Base de Níquel (Ni-MH) |

| Supercondensadores |

| Ferris de Pasajeros |

| Embarcaciones de Ocio y Yates |

| Buques de Carga y Portacontenedores de Alimentación |

| Embarcaciones de Trabajo y Buques de Servicio |

| Embarcaciones de Defensa y Patrulla |

| Hasta 500 |

| 501 - 1.500 |

| 1.501 - 3.000 |

| Por encima de 3.000 |

| Fibra de Vidrio |

| Aluminio |

| Acero |

| Compuestos Avanzados |

| Nueva Construcción |

| Adaptación |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Eléctrico Puro | |

| Híbrido en Serie | ||

| Híbrido en Paralelo | ||

| Híbrido de Hidrógeno | ||

| Por Química de Batería | Iones de Litio | |

| Plomo-Ácido | ||

| Estado Sólido | ||

| A Base de Níquel (Ni-MH) | ||

| Supercondensadores | ||

| Por Tipo de Embarcación | Ferris de Pasajeros | |

| Embarcaciones de Ocio y Yates | ||

| Buques de Carga y Portacontenedores de Alimentación | ||

| Embarcaciones de Trabajo y Buques de Servicio | ||

| Embarcaciones de Defensa y Patrulla | ||

| Por Rango de Potencia (kW) | Hasta 500 | |

| 501 - 1.500 | ||

| 1.501 - 3.000 | ||

| Por encima de 3.000 | ||

| Por Material del Casco | Fibra de Vidrio | |

| Aluminio | ||

| Acero | ||

| Compuestos Avanzados | ||

| Por Uso Final | Nueva Construcción | |

| Adaptación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Embarcaciones y Buques Eléctricos?

Se espera que el tamaño del Mercado de Embarcaciones y Buques Eléctricos alcance los USD 14,68 mil millones en 2025 y crezca a una CAGR del 14,44% para llegar a USD 28,81 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Embarcaciones y Buques Eléctricos?

En 2025, se espera que el tamaño del Mercado de Embarcaciones y Buques Eléctricos alcance los USD 14,68 mil millones.

¿Quiénes son los principales actores en el Mercado de Embarcaciones y Buques Eléctricos?

Siemens SE, Kongsberg Gruppen, ABB Marine and Port Solutions, Corvus Energy y General Dynamics Electric Boat son las principales empresas que operan en el Mercado de Embarcaciones y Buques Eléctricos.

¿Cuál es la región de más rápido crecimiento en el Mercado de Embarcaciones y Buques Eléctricos?

Se estima que América del Norte crecerá a la CAGR más alta durante el período de previsión (2025-2030).

¿Qué región tiene la mayor cuota en el Mercado de Embarcaciones y Buques Eléctricos?

En 2025, Europa representa la mayor cuota de mercado en el Mercado de Embarcaciones y Buques Eléctricos.

Última actualización de la página el: