Tamaño y Cuota del Mercado de Servoaccionamientos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servoaccionamientos por Mordor Intelligence

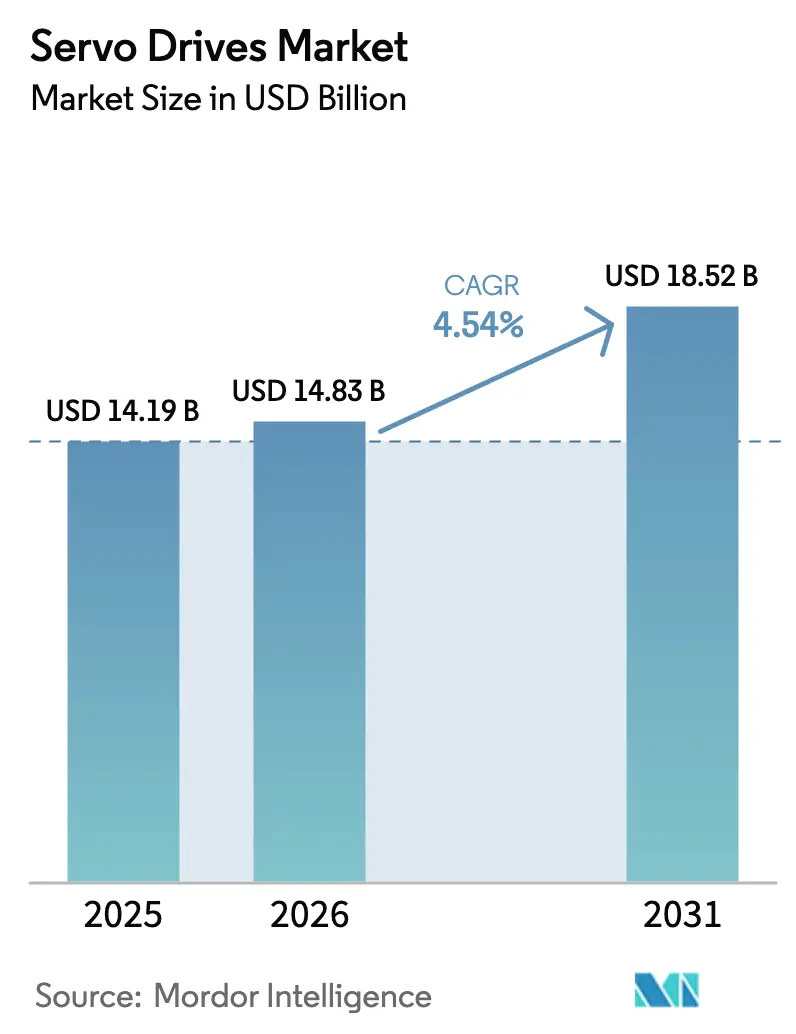

Se espera que el Mercado de Servoaccionamientos crezca de 14,19 mil millones de USD en 2025 a 14,83 mil millones de USD en 2026 y se prevé que alcance 18,52 mil millones de USD en 2031 a una CAGR del 4,54% durante 2026-2031.

El tamaño del mercado global de servoaccionamientos asciende a 14,19 mil millones de USD en 2025 y se prevé que alcance 18,01 mil millones de USD en 2030, avanzando a una CAGR del 4,88%. El sostenido gasto de capital en automatización de fábricas, el creciente despliegue de robots colaborativos y las continuas ampliaciones de capacidad en semiconductores están estableciendo una base de demanda estable. Los fabricantes están acelerando la migración desde el control de movimiento por bus de campo heredado hacia Ethernet Industrial determinista, transformando los servoaccionamientos en nodos perimetrales que recopilan datos a nivel de máquina para análisis en la nube. En paralelo, las líneas de baterías para vehículos eléctricos y ejes electrónicos están escalando rápidamente, impulsando a los proveedores de servoaccionamientos hacia soluciones de mayor precisión y respuesta más rápida, adecuadas para el ensamblaje en sala limpia. Los actores del sector también están navegando por los nuevos regímenes arancelarios y la escasez de componentes mediante la diversificación de las cadenas de suministro y la adición de capacidad de ensamblaje regional, un cambio que abre espacio tanto para los operadores globales consolidados como para los competidores regionales ágiles.

Conclusiones Clave del Informe

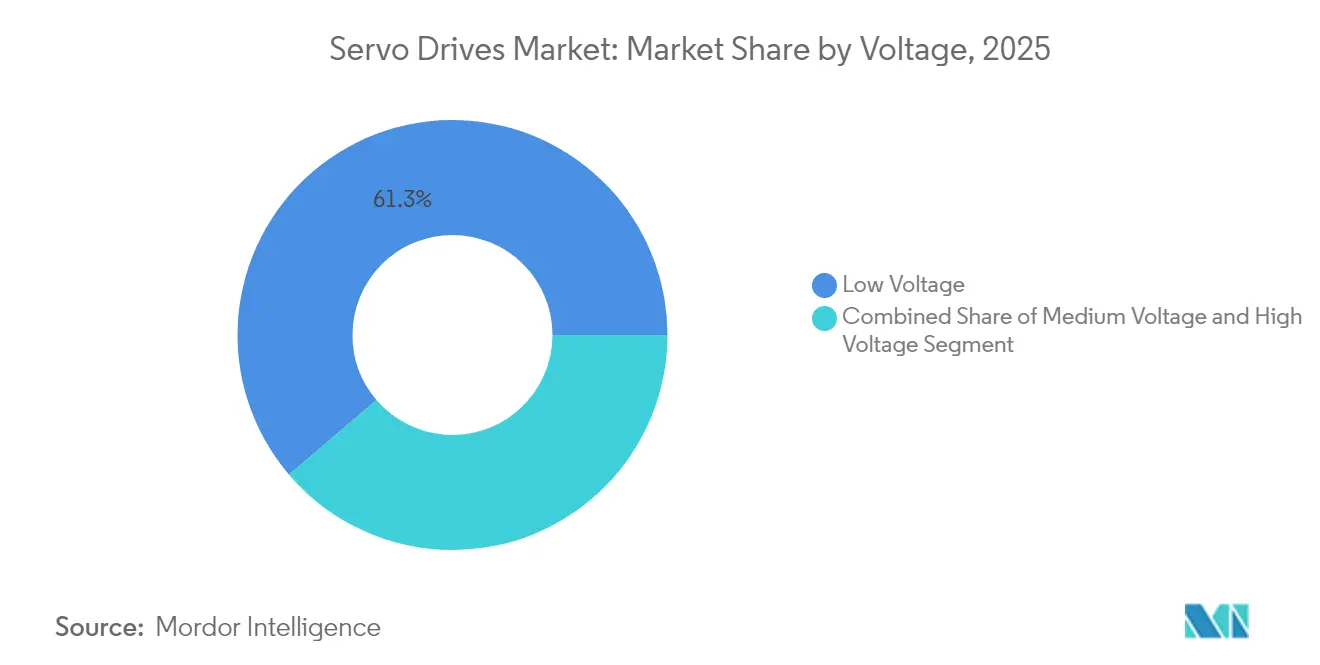

- Por tensión, los sistemas de baja tensión (<690 V) representaron el 61,25% de la cuota del mercado de servoaccionamientos en 2025; el segmento registra una CAGR del 4,78% hasta 2031.

- Por tipo de motor, las arquitecturas de CA lideraron con una cuota de ingresos del 76,05% en 2025, mientras que los sistemas de servoaccionamiento lineal apuntan a la CAGR más rápida del 5,82%.

- Por potencia de salida, las unidades de 5-15 kW captaron la mayor trayectoria de crecimiento con una CAGR del 5,35%, mientras que los productos de menos de 1 kW retuvieron el 44,25% del tamaño del mercado de servoaccionamientos en 2025.

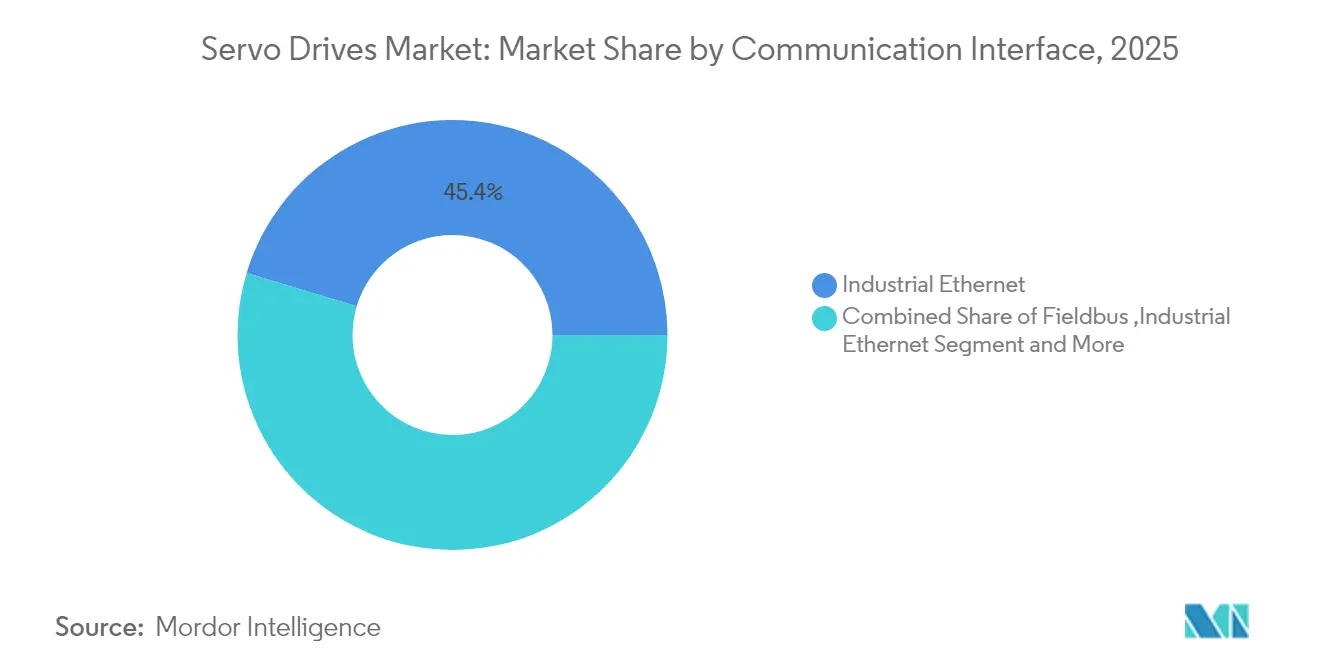

- Por interfaz de comunicación, Ethernet Industrial dominó con una cuota del 45,35% en 2025; EtherCAT más TSN están expandiéndose a una CAGR del 6,68%.

- Por industria de usuario final, la fabricación discreta representó el 40,55% de la cuota en 2025; las aplicaciones de robótica y cobots están creciendo a una CAGR del 4,92%.

- Por aplicación, la robótica comandó el 37,65% de los ingresos de 2025 y está creciendo un 5,55% anualmente hasta 2031.

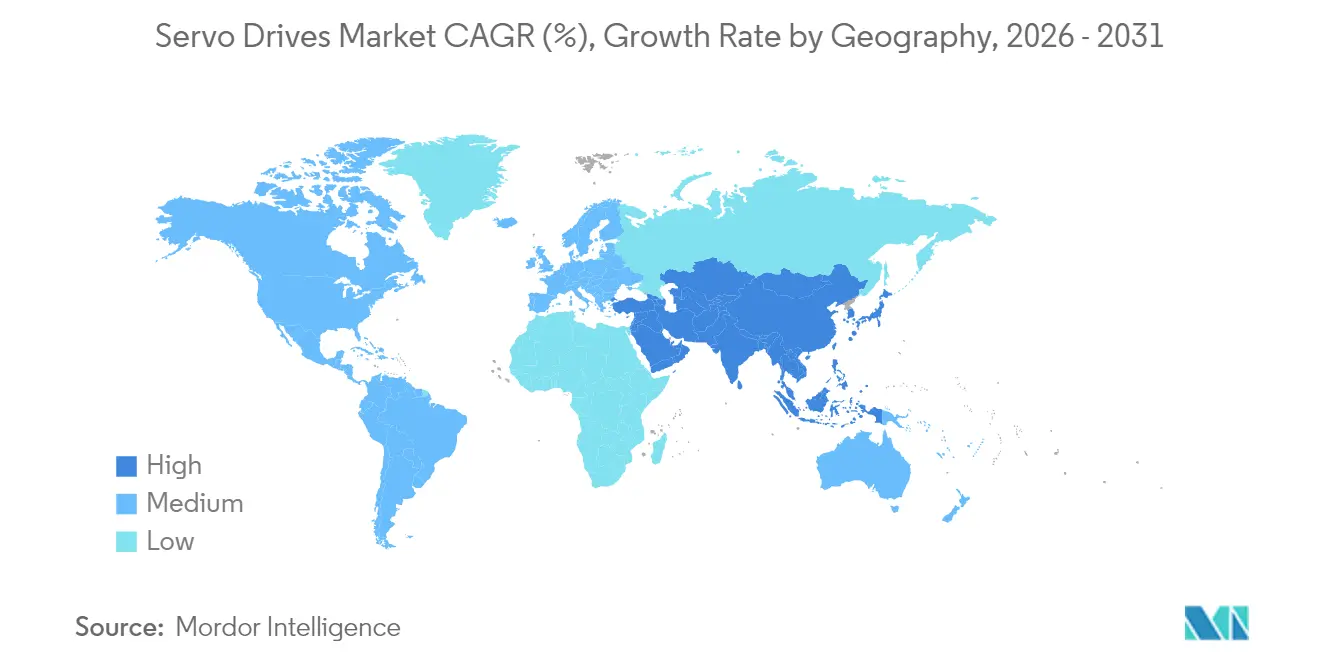

- Por geografía, Asia-Pacífico lideró con una cuota del 46,15% en 2025 y avanza a una CAGR del 5,87%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y Perspectivas Globales del Mercado de Servoaccionamientos

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Automatización industrial y adopción de la Industria 4.0 | +1.8% | Global; APAC a la cabeza | Mediano plazo (2-4 años) |

| Expansión de la fabricación de vehículos eléctricos | +1.2% | Núcleo APAC; extensión a Norteamérica y Europa | Mediano plazo (2-4 años) |

| Integración de robots y robots colaborativos | +0.9% | Global; centrado en centros de producción | Largo plazo (≥ 4 años) |

| Automatización de equipos para semiconductores | +0.7% | Núcleo APAC; Norteamérica secundaria | Corto plazo (≤ 2 años) |

| Mandatos de eficiencia energética y sostenibilidad | +0.6% | Europa lidera; adopción global | Mediano plazo (2-4 años) |

| Crecimiento de la automatización de maquinaria de envasado | +0.5% | Global; impulsado por el comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Automatización Industrial y Adopción de la Industria 4.0

Los servoaccionamientos están diseñados actualmente como dispositivos en red ricos en datos que alimentan métricas de producción en herramientas de IA. La conectividad multiprotocolo de Mitsubishi Electric permite la interoperabilidad instantánea de OPC UA, EtherCAT y CC-Link-IE-TSN, permitiendo a los operadores de fábrica crear paneles de monitoreo de condiciones sin pasarelas adicionales.[1]Mitsubishi Electric Corporation, "Un brindis por las conexiones abiertas: cómo los sistemas de servo pueden beneficiarse de OPC UA, EtherCAT y CC-Link-IE-TSN," mitsubishielectric.comSiemens ha introducido agentes de IA que recalibran los parámetros de movimiento en tiempo real y aumentan la productividad de la línea hasta en un 50%.[2]Siemens AG, "Siemens introduce agentes de IA para la automatización industrial," siemens.comTales avances están impulsando a los proveedores a pasar de las ventas puntuales de hardware hacia contratos de servicio recurrentes basados en resultados que monetizan el tiempo de actividad y el ahorro energético.

Expansión de la Fabricación de Vehículos Eléctricos

El apilamiento de celdas de batería, la soldadura láser y el ensamblaje de ejes electrónicos dependen de una precisión a nivel de micras. Las plantas de vehículos eléctricos, por tanto, especifican servoaccionamientos con tiempos de respuesta más rápidos y menor rizado de velocidad. Los crecientes centros de cadena de suministro asiáticos, respaldados por desarrolladores de plataformas taiwaneses, están creando una demanda concentrada de unidades compactas y de alto rendimiento que se integran a la perfección con los vehículos de guiado automático en las líneas de baterías. Los proveedores capaces de cumplir con estos estándares de alto rendimiento y sala limpia están asegurando acuerdos de proveedor preferido plurianuales con fabricantes de automóviles globales.

Integración de Robots y Robots Colaborativos

Los robots colaborativos requieren accionamientos con detección de par e integración de seguridad que puedan detectar la proximidad humana y limitar la fuerza al instante. A medida que la I+D en robots humanoides se acelera, las empresas chinas que buscan soluciones rentables se asocian con fabricantes de accionamientos que pueden integrar la electrónica de control dentro de actuadores servo ligeros. La colaboración de Rockwell Automation con autonox ilustra cómo las ofertas conjuntas de controlador-accionamiento están reduciendo los tiempos de implementación para los integradores de robots.

Automatización de Equipos para Semiconductores

Los manipuladores de obleas y las etapas de litografía exigen posicionamiento sub-micrométrico y extrema estabilidad térmica. La Ley CHIPS está canalizando subvenciones que anclan nuevas fábricas de chips en los Estados Unidos, abriendo nuevos pedidos nacionales para servoaccionamientos de primera calidad con encoders de grado nanométrico y lazos de retroalimentación de baja deriva.[3]Asociación de la Industria de Semiconductores, "Estado de la industria de semiconductores de EE. UU. en 2024," semiconductors.org

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inversión inicial y costo de integración | -0.8% | Global; afecta más a las PYMES | Corto plazo (≤ 2 años) |

| Interrupción de la cadena de suministro y escasez de componentes | -0.6% | Global; agudo en APAC | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada | -0.5% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Rápida obsolescencia tecnológica | -0.4% | Todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial y Complejidad de Integración

Los pequeños fabricantes a menudo posponen la automatización porque las soluciones de servo requieren cableado dedicado, acondicionamiento ambiental e integración con PLC. La modernización de máquinas heredadas también requiere ingeniería especializada, lo que alarga los períodos de recuperación de la inversión. La encuesta de innovación de sistemas automotrices de India destaca la escasez de proveedores integrales que puedan combinar financiación, formación y mantenimiento en un único paquete, una brecha que los proveedores globales están comenzando a abordar a través de modelos de suscripción y diagnósticos alojados en la nube.

Interrupciones en la Cadena de Suministro y Escasez de Componentes

Los circuitos integrados de encoders y los semiconductores de potencia siguen siendo vulnerables a los aranceles geopolíticos. Los fabricantes de accionamientos están relocalizando el ensamblaje final más cerca de los mercados finales y diversificando las fuentes de los ASIC clave. ABB, por ejemplo, está expandiendo una línea de control de movimiento en Estados Unidos para reducir los plazos de entrega a los clientes norteamericanos. Si bien estas medidas amortiguan los impactos inmediatos, aumentan las cargas de gastos de capital y pueden comprimir los márgenes hasta que los volúmenes escalen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tensión: Los Sistemas de Baja Tensión Anclan el Crecimiento

Las unidades de baja tensión representaron el 61,25% de los ingresos de 2025 y registran una CAGR del 4,78% hasta 2031, respaldadas por las normas de seguridad que limitan las tensiones de trabajo en las plantas de ensamblaje. Las arquitecturas distribuidas que utilizan múltiples accionamientos compactos están desplazando a los armarios de alta potencia individuales, mejorando la modularidad de las máquinas y el acceso al servicio. El tamaño del mercado de servoaccionamientos para productos de menos de 690 V se expande aún más a medida que los mandatos de eficiencia IE2 de la Unión Europea estimulan la actividad de modernización. El ArmorKinetix con clasificación IP66 de Rockwell Automation ilustra cómo los constructores de máquinas pueden eliminar los armarios de control y reducir el cableado en un 90%.

Los segmentos de media y alta tensión siguen siendo especializados, sirviendo a los sectores de metales, minería y propulsión marina. Sin embargo, los dispositivos de conmutación de carburo de silicio más potentes están incrementando la eficiencia, lo que insinúa un pivote a largo plazo hacia plataformas de rango medio de 690 V a 3,3 kV en industrias de uso intensivo de energía. Los proveedores que combinen frenado regenerativo y funcionalidad de frente activo ganarán a medida que las plantas busquen cumplimiento de armónicos de red sin filtros adicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Motor: Los Diseños de CA Dominan, los Accionamientos Lineales Aceleran

Los sistemas de servo de CA capturaron el 76,05% de los ingresos de 2025. Su construcción sin escobillas ofrece mayor densidad de potencia y una operación casi libre de mantenimiento, una ventaja amplificada por la reducción de los grupos de trabajadores disponibles. La última gama de CA de Yaskawa añade canales integrados de recopilación de datos para que los usuarios puedan transmitir las firmas de par a los paneles de IA.

Los accionamientos lineales, aunque todavía de nicho, registran la CAGR más rápida del 5,82%. Eliminan las conversiones por tornillo y correa, eliminando la holgura y logrando una repetibilidad sub-micrométrica crítica para las máquinas de selección y colocación de semiconductores y las máquinas de fresado dental. La cuota del mercado de servoaccionamientos para configuraciones lineales aumenta, por tanto, de manera constante a medida que las fábricas de chips y los fabricantes de equipos médicos originales priorizan la limpieza y la precisión posicional.

Por Potencia de Salida: El Rango Medio de 5-15 kW Gana Impulso

Los productos de menos de 1 kW atendieron el 44,25% de la demanda de 2025, impulsando el ensamblaje de electrónica y la automatización de laboratorios donde el tamaño y la eficiencia superan a la fuerza bruta. Sin embargo, la banda de 5-15 kW está expandiéndose a una CAGR del 5,35%, impulsada por los sistemas de manipulación de paquetes de baterías para vehículos eléctricos que necesitan más par sin sacrificar la capacidad de respuesta. La plataforma IE5/IE7 de Lenze reduce las pérdidas del motor en un 60%, permitiendo mayor potencia en bastidores compactos adecuados para este segmento de rango medio.

Por encima de 30 kW, los proyectos de minería y metales continúan demandando accionamientos robustificados. Sin embargo, los ciclos de pedidos son largos y están vinculados a los precios de las materias primas, lo que modera el crecimiento en comparación con las ágiles aplicaciones de rango medio.

Por Interfaz de Comunicación: EtherCAT y TSN Orientan la Digitalización

Ethernet Industrial comandó una cuota del 45,35% en 2025, aunque el mercado de servoaccionamientos está claramente girando hacia EtherCAT más TSN, con un crecimiento anual del 6,68%. EtherCAT procesa telegramas sobre la marcha, permitiendo hasta 65.535 nodos con latencia de microsegundos, ideal para la sincronización multieje en líneas de envasado. Las extensiones TSN unen el tráfico de tecnología de la información y tecnología operacional en un único cable, alineando las redes de movimiento con las estrategias de análisis a escala empresarial.

Las interfaces de pulso analógico y de bus de campo heredado conservan posiciones en modernizaciones sensibles al costo, pero se eliminan gradualmente a medida que los fabricantes de equipos originales estandarizan en dorsales Ethernet para habilitar el mantenimiento predictivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Fabricación Discreta Lidera, los Robots se Disparan

La fabricación discreta representó el 40,55% de los ingresos de 2025 gracias al generalizado ensamblaje automotriz y de electrónica. Sin embargo, las líneas de robots colaborativos, la automatización de almacenes y los usos en el sector de servicios están inclinando la cuota hacia el segmento de robótica, que avanza a una CAGR del 4,92%. El tamaño del mercado de servoaccionamientos dedicado a las articulaciones de robots aumentará, por tanto, junto con la I+D en robots humanoides, especialmente en China, donde las empresas emergentes están pilotando actuadores de par denso de bajo costo.

Las industrias de proceso adoptan la tecnología servo de forma más cautelosa, priorizando la fiabilidad sobre el máximo rendimiento dinámico. No obstante, la mayor demanda de recetas sanitarias y flexibles en el procesamiento de alimentos eleva gradualmente las tasas de penetración.

Por Aplicación: La Robótica Reclama el Protagonismo

Las aplicaciones de robótica aseguraron el 37,65% de la cuota de 2025 y están creciendo a una CAGR del 5,55%. Los accionamientos con seguridad integrada, detección de par y diseños de eje hueco permiten arquitecturas de brazo ligero adecuadas para cobots. La plataforma de co-control de Rockwell y Comau muestra cómo la programación unificada reduce el tiempo de puesta en marcha para celdas mixtas de movimiento-robot.

Los usos en CNC y corte de metales siguen siendo fundamentales pero maduros, mientras que los equipos para semiconductores exigen precios de venta promedio elevados gracias a las exigentes demandas de precisión. Los segmentos de transportadores y manejo de materiales se benefician de los despliegues de cumplimiento de pedidos de comercio electrónico, que requieren indexación de alta velocidad y requisitos de tiempo de inactividad cero.

Análisis Geográfico

Asia-Pacífico representó una cuota del 46,15% en 2025 y está acelerando a una CAGR del 5,87%. Se prevé que los ingresos del sector de servomotores de China superen los 40.000 millones de RMB en 2025, con el proveedor nacional Inovance ya captando el 28,3% de la cuota frente a rivales multinacionales. Los incentivos gubernamentales para equipos de alta gama, además de una agresiva adopción de robots de 350 unidades por cada 10.000 trabajadores, mantienen un círculo virtuoso donde la producción local de accionamientos escala rápidamente. El plan de Incentivos Vinculados a la Producción de India también está estimulando nuevas inversiones en servoaccionamientos en la fabricación de electrónica y baterías.

Norteamérica está madurando pero es estratégicamente vital. Los incentivos de la Ley CHIPS por valor de 39.000 millones de USD están financiando nuevas fábricas de chips que demandarán tecnología de accionamiento de ultra precisión. Los aranceles de hasta el 50% sobre ciertos componentes impulsan a los fabricantes de equipos originales a abastecerse regionalmente, y ABB ya ha aumentado la producción de servomotores en Estados Unidos para cubrir el riesgo geopolítico.

Europa conserva un sólido conocimiento técnico y una estricta legislación de eficiencia energética. La Directiva de Ecodiseño de la Unión Europea impulsa la adopción temprana de accionamientos de velocidad variable de clase IE2 y superiores, abriendo oportunidades de modernización. Las fábricas neutras en carbono de Bosch y los programas de refabricación ilustran una filosofía de ciclo de vida que recompensa a los proveedores capaces de reacondicionar las bases instaladas. Mientras tanto, la Ley Europea de Chips tiene como objetivo duplicar la producción regional de semiconductores para 2030, pero enfrenta obstáculos de financiación que moderan las perspectivas de volumen a corto plazo.

Otras regiones, incluidas América Latina y Oriente Medio, siguen siendo incipientes pero atractivas para el crecimiento a largo plazo a medida que la automatización logística y las inversiones en procesamiento de alimentos se intensifican. Los proveedores con redes de servicio escalables y herramientas de diagnóstico multilingüe obtienen ventajas como pioneros.

Panorama Competitivo

El mercado muestra una consolidación moderada, con los cinco principales proveedores estimados en cerca del 55% de cuota combinada. ABB planea escindir su división de Robótica para agudizar el enfoque en productos de movimiento, mientras que Honeywell está desglosando en tres unidades, incluida la Automatización Industrial, para agilizar la asignación de capital. Estas reestructuraciones insinúan alineaciones más amplias de portafolio a medida que las empresas persiguen flujos de ingresos de mayor crecimiento, enriquecidos con software.

La convergencia tecnológica está remodelando las ventajas competitivas. Siemens integra la optimización por IA en los accionamientos; Mitsubishi Electric ofrece conectividad multiprotocolo; Inovance aprovecha el liderazgo en costos y la personalización rápida para los fabricantes de equipos originales chinos. Los especialistas alemanes y japoneses más pequeños se centran en diseños de par denso y eje hueco para robots humanoides, creando nichos lucrativos a pesar de los menores volúmenes.

Las alianzas estratégicas se multiplican. Rockwell combina accionamientos con la robótica de Comau; Parker-Hannifin actualiza los servomotores a prueba de explosión a los estándares IECEx, abordando la automatización de instalaciones existentes en petróleo y gas. Los proveedores también están invirtiendo en fabricación regional y gemelos digitales que garantizan ciclos rápidos de diseño para los clientes constructores de máquinas. Aquellos que combinan hardware con análisis basados en la nube y servicios de monitoreo de condiciones están logrando un crecimiento de doble dígito en ingresos de servicios.

Líderes de la Industria de Servoaccionamientos

Danfoss

Rockwell Automation Inc.

Schneider Electric

Siemens AG

ABB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Mitsubishi Electric lanzó soluciones de servo en red abierta con soporte para OPC UA, EtherCAT y CC-Link-IE-TSN, simplificando los flujos de trabajo de optimización impulsados por IA.

- Febrero de 2025: ABB reportó ingresos de Movimiento de 7.800 millones de USD para 2024; más de la mitad de su personal de I+D se concentra en mejoras de soluciones digitales.

- Enero de 2025: Parker-Hannifin amplió la certificación de servomotores EY/EX para zonas explosivas, atendiendo la mayor demanda de seguridad.

- Diciembre de 2024: Inovance Technology abrió una filial en Pekín con un capital de 300 millones de RMB para acelerar la I+D de accionamientos listos para robótica.

- Noviembre de 2024: Lenze lanzó accionamientos IE5/IE7 que ofrecen un 60% menos de pérdidas en el motor para intralogística y envasado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de servoaccionamientos como la venta de amplificadores electrónicos de potencia de bucle cerrado que modulan la corriente o la tensión para controlar servomotores de CA, CC o lineales utilizados para regular con precisión la posición, la velocidad o el par en maquinaria industrial y comercial. El hardware cubierto abarca desde microaccionamientos de menos de 1 kW hasta armarios de más de 30 kW e incluye interfaces integradas de retroalimentación y conexión en red.

Exclusión del ámbito de aplicación: los servicios de reparación retrofit y los controladores de movimiento discretos sin etapa de potencia integrada quedan fuera de la valoración actual.

Segmentación

- Por Tensión

- Baja (Por debajo de 690 V)

- Media (690 V-3,3 kV)

- Alta (Por encima de 3,3 kV)

- Por Tipo de Motor

- Servoaccionamientos de CA

- Servoaccionamientos de CC

- Servoaccionamientos Lineales

- Por Potencia de Salida

- Por debajo de 1 kW

- 1-5 kW

- 5-15 kW

- 15-30 kW

- Por encima de 30 kW

- Por Interfaz de Comunicación

- Analógica/de Pulso

- Bus de Campo (CANopen, PROFIBUS, DeviceNet)

- Ethernet Industrial (EtherNet/IP, PROFINET, Modbus-TCP)

- EtherCAT y Redes Sensibles al Tiempo

- Por Industria de Usuario Final

- Fabricación Discreta

- Automotriz

- Electrónica y Semiconductores

- Máquinas Herramienta

- Robótica y Cobots

- Maquinaria de Envasado

- Industrias de Proceso

- Petróleo y Gas

- Química y Petroquímica

- Alimentos y Bebidas

- Agua y Aguas Residuales

- Generación de Energía

- Pasta y Papel

- Metales y Minería

- HVAC y Automatización de Edificios

- Por Aplicación

- CNC y Corte de Metales

- Robótica

- Transportadores y Manejo de Materiales

- Líneas de Envasado Automatizadas

- Equipos para Semiconductores

- Maquinaria de Impresión y Textil

- Geografía

- Norteamérica

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Norteamérica

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistaron a ingenieros de planta, jefes de producto de fabricantes de equipos originales de automatización y distribuidores regionales de Asia-Pacífico, Europa y Norteamérica. Estas conversaciones validaron las hipótesis sobre ciclos de trabajo, dispersión de precios y nuevos focos de demanda (cobots, líneas de celdas de baterías), y nos ayudaron a calibrar las estimaciones de zonas grises a partir de datos secundarios.

Investigación documental

Recopilamos datos básicos de autoridades de libre acceso como la Federación Internacional de Robótica, los envíos aduaneros de UN Comtrade, la Asociación Japonesa de Constructores de Máquinas-Herramienta y las series de producción industrial de Eurostat, que determinan los volúmenes y los flujos comerciales. Los informes 10-K de las empresas, los informes para inversores y los comunicados de prensa proporcionaron los precios medios de venta, mientras que los documentos técnicos de IEEE Xplore y las patentes a las que se accede a través de Questel destacaron los protocolos de control basados en Ethernet y los mandatos de eficiencia emergentes. Fuentes de pago como D&B Hoovers y Dow Jones Factiva llenaron lagunas financieras o de fusiones y adquisiciones. Las fuentes citadas son ilustrativas; muchas otras publicaciones y bases de datos sirvieron de base a la fase documental.

Paralelamente, los índices longitudinales, por ejemplo, los índices PMI globales, los rastreadores de CAPEX de semiconductores y las incorporaciones de líneas de montaje de vehículos eléctricos, se asignaron a los envíos históricos de servoaccionamientos, lo que nos proporciona una elasticidad de tendencia que alimenta el modelo.

Dimensionamiento y previsión del mercado

Comenzamos con una reconstrucción descendente que alinea la inversión global en activos fijos industriales, las instalaciones de unidades robóticas y la producción de máquinas-herramienta con los índices de penetración de los accionamientos observados. Los resultados se comprueban mediante muestreos ascendentes de los ingresos de los principales proveedores y comprobaciones de canal antes de los ajustes. Variables clave como el ASP medio de los accionamientos, la cuota de bajo voltaje, la base instalada de robots, los pedidos de equipos semiconductores y la normativa regional sobre eficiencia energética impulsan nuestra previsión de regresión multivariante, que se extiende hasta 2030. En los casos en los que faltan datos de los proveedores, las lagunas se cubren utilizando ratios de envíos regionales ponderados derivados de los registros aduaneros.

Ciclo de validación y actualización de datos

Cada trimestre, nuestros analistas someten el modelo a pruebas de estrés con nuevos datos de importación, indicadores de precios y resultados públicos. Las variaciones más allá de los umbrales preestablecidos dan lugar a nuevos contactos con las fuentes, seguidos de una revisión interna por pares. El informe se actualiza por completo cada año, con revisiones intermedias cuando se producen acontecimientos importantes.

Por qué la línea de base de servoaccionamientos de Mordor destaca entre los responsables de la toma de decisiones

Las cifras publicadas a menudo difieren porque las empresas eligen bandas de tensión distintas, agrupan motores con variadores o congelan la moneda en diferentes momentos del año. Señalamos estas variables de antemano para que los lectores comprendan por qué varían los totales.

Algunos editores omiten los armarios de media tensión, otros asumen una erosión constante del ASP y unos pocos proyectan volúmenes sólo de robótica sin vincularlos a la fabricación discreta en general. Mordor Intelligence informa de todo el espectro de accionamientos, aplica tipos de cambio variables y actualiza el modelo cada año, lo que reduce las bandas de error y mejora la usabilidad.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 14,19 B (2025) | Inteligencia de Mordor | - |

| USD 2,30 B (2024) | Consultoría industrial A | Centrarse sólo en unidades digitales de menos de 5 kW |

| USD 6,20 B (2024) | Consultoría regional B | No incluye el segmento de media tensión de Asia-Pacífico. |

| USD 10,25 B (2024) | Diario profesional C | Utiliza el PEA fijo de 2019 sin ajuste por inflación |

En resumen, nuestro disciplinado alcance, la selección de variables y la actualización anual proporcionan a los clientes una base de referencia equilibrada que pueden rastrear hasta los indicadores públicos y las percepciones de primera mano, lo que hace que la planificación estratégica sea mucho más fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servoaccionamientos?

El mercado de servoaccionamientos está valorado en 14,83 mil millones de USD en 2026 y se proyecta que alcance 18,52 mil millones de USD en 2031.

¿Qué clase de tensión domina el mercado de servoaccionamientos?

Ofrecen sincronización determinista a nivel de microsegundos y fusionan el tráfico de tecnología operacional y de tecnología de la información en una sola red, esencial para el análisis de la Industria 4.0.

¿Qué segmento de aplicación crece más rápido?

Las aplicaciones de robótica muestran la mayor CAGR del 5,55% gracias a la disparada demanda de robots colaborativos y humanoides.

¿Por qué EtherCAT y TSN están ganando popularidad en los servoaccionamientos?

Ofrecen sincronización determinista a nivel de microsegundos y fusionan el tráfico de tecnología operacional y de tecnología de la información en una sola red, esencial para el análisis de la Industria 4.0.

¿Cómo están afectando los aranceles comerciales a las cadenas de suministro de servoaccionamientos?

Los aranceles sobre semiconductores importados y componentes de movimiento están impulsando a los fabricantes a añadir líneas de ensamblaje regionales y a diversificar las fuentes de chips críticos, lo que aumenta los costos a corto plazo pero mejora la resiliencia.

¿Qué papel juegan los mandatos de eficiencia energética en la adopción de accionamientos?

Las normas de Ecodiseño de la Unión Europea y los objetivos corporativos de carbono impulsan a las plantas a reemplazar los motores heredados con accionamientos de velocidad variable de clase IE2 y superiores, acelerando los proyectos de modernización y favoreciendo a los proveedores con portafolios de alta eficiencia.

Última actualización de la página el: