Tamaño y Participación del Mercado de Servomotores y Variadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.94% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servomotores y Variadores por Mordor Intelligence

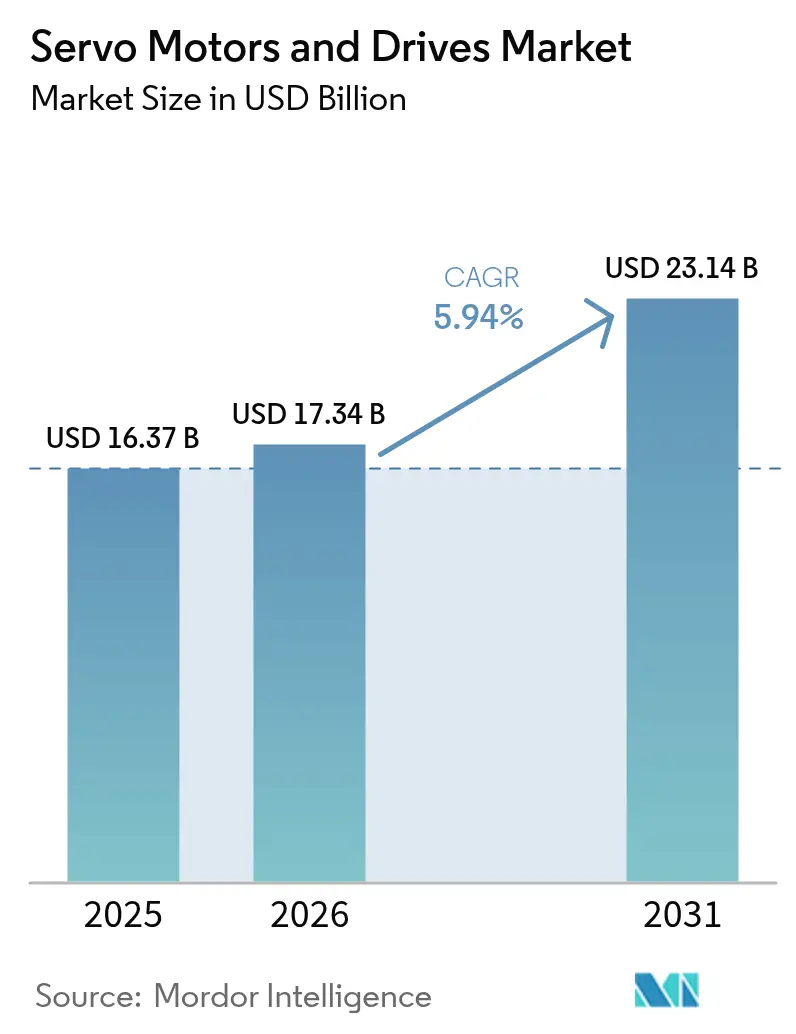

Se proyecta que el tamaño del mercado de servomotores y variadores será de USD 16,37 mil millones en 2025, USD 17,34 mil millones en 2026, y alcanzará USD 23,14 mil millones en 2031, creciendo a una CAGR del 5,94% de 2026 a 2031. Este crecimiento refleja un cambio en la economía de fabricación, donde el control de movimiento de precisión ya no es una característica premium sino un requisito básico para la producción competitiva. La implementación generalizada de electrónica de potencia de carburo de silicio y la inteligencia artificial desplegada en el borde están reduciendo el costo total de propiedad, haciendo que los sistemas de servo sean atractivos incluso en segmentos sensibles al precio. Las unidades integradas de motor-variador están reduciendo la huella de los armarios y simplificando el cableado, mientras que las variantes de voltaje medio están extendiendo la tecnología servo a prensas y extrusoras de la industria pesada. Los proveedores están incorporando diagnósticos conectados a la nube y algoritmos de mantenimiento predictivo para crear flujos de ingresos recurrentes y fidelizar a los clientes en ecosistemas propietarios.

Conclusiones Clave del Informe

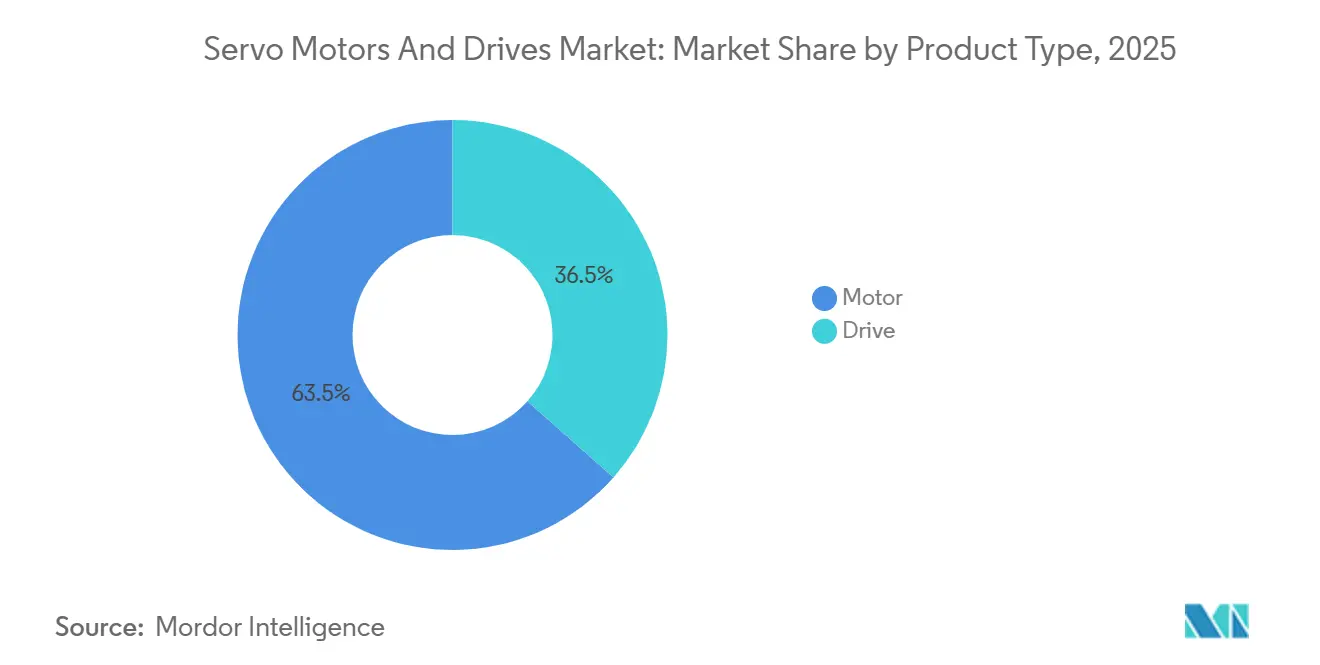

- Por tipo de producto, los motores lideraron con una participación de ingresos del 63,47% en 2025 y se proyecta que se expandirán a una CAGR del 6,37% hasta 2031.

- Por rango de voltaje, los sistemas de bajo voltaje capturaron el 72,38% de la participación del mercado de servomotores y variadores en 2025, mientras que los sistemas de voltaje medio avanzan a una CAGR del 6,54% durante el período de previsión.

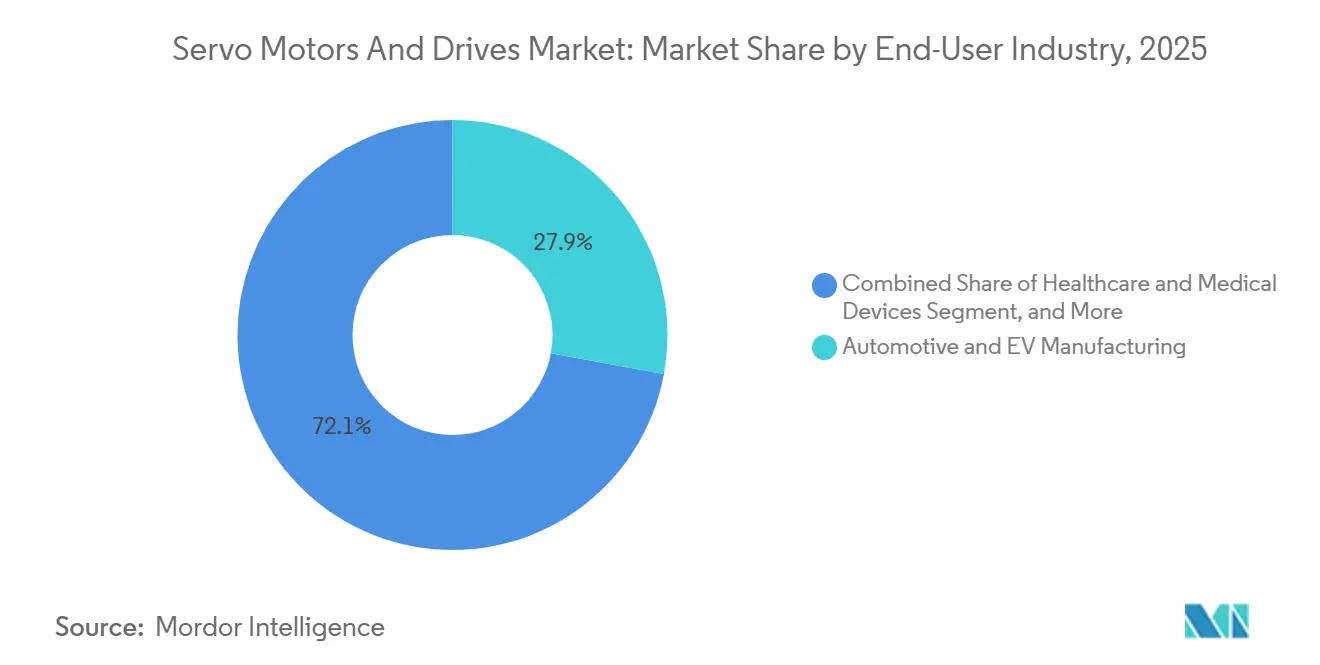

- Por industria de usuario final, la fabricación automotriz y de vehículos eléctricos representó el 27,91% de los ingresos en 2025, mientras que la atención médica y los dispositivos médicos están creciendo a una CAGR del 7,51% entre 2026 y 2031.

- Por potencia nominal, los motores de menos de 1 kW mantuvieron el 44,58% de la participación del mercado de servomotores y variadores en 2025, mientras que las unidades por encima de 15 kW tienen previsto registrar la CAGR más alta del 6,77% hasta 2031.

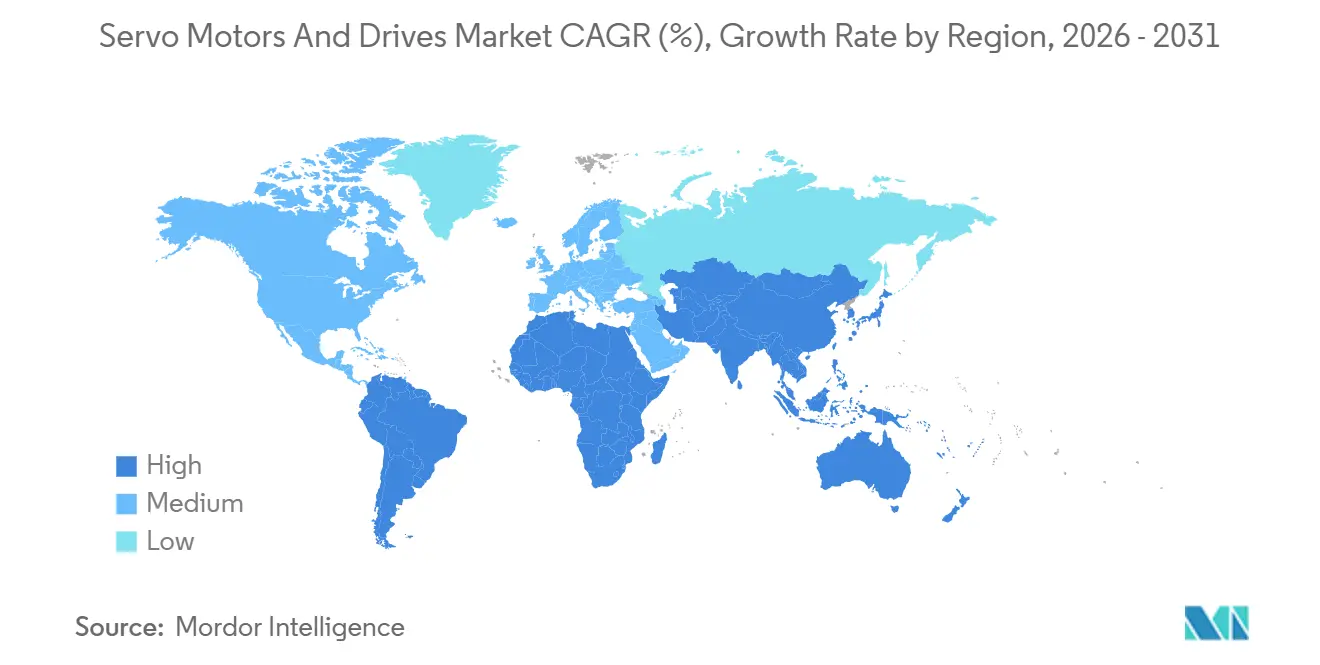

- Por geografía, Asia-Pacífico lideró con el 39,73% de los ingresos globales en 2025, y se espera que América del Sur registre la CAGR más rápida del 6,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servomotores y Variadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Automatización Industrial y Despliegue de Fábricas Inteligentes | +1.2% | Global, con mayor intensidad en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Creciente Adopción de Robótica Colaborativa y Móvil | +0.9% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estrictos Mandatos Globales y Regionales de Eficiencia Energética | +0.8% | Europa y América del Norte liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Transición a Módulos de Potencia de Carburo de Silicio en Variadores Servo | +0.7% | Global, con adopción temprana en los sectores automotriz y de semiconductores | Mediano plazo (2-4 años) |

| Dimensionamiento Predictivo de Sistemas Servo Habilitado por Gemelo Digital | +0.5% | América del Norte y Europa, implementaciones piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los Centros de Microabastecimiento que Requieren Actuación Servo Compacta | +0.6% | Centros de comercio electrónico de América del Norte y Europa, expandiéndose al Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Automatización Industrial y Despliegue de Fábricas Inteligentes

Los fabricantes están acelerando la adopción de modelos de producción sin operarios, elevando los servos de actualizaciones opcionales a infraestructura obligatoria. Deloitte encontró que el 68% de los productores tiene la intención de implementar manejo autónomo de materiales en dos años. Las líneas de ensamblaje de electrónica ahora se reconfiguran trimestralmente, y los sistemas servo permiten una repetibilidad submilimétrica que la automatización fija no puede igualar. Las plantas automotrices y de electrónica de consumo aumentaron el contenido de servo por línea en un 23% en 2026, reemplazando actuadores neumáticos para manejar la proliferación de variantes. Las instalaciones globales de robots alcanzaron 553.000 unidades en 2025, añadiendo más de 3,3 millones de nuevos servomotores anualmente.[1]Federación Internacional de Robótica, "World Robotics 2025 – Industrial Robots," ifr.org Los subsidios específicos por valor de CNY 15 mil millones (USD 2,1 mil millones) en China aceleraron las actualizaciones que integran variadores servo con el IoT industrial, abriendo los mercados de nivel 2 y nivel 3.

Creciente Adopción de Robótica Colaborativa y Móvil

Los robots colaborativos y los robots móviles autónomos se están extendiendo más allá de las grandes fábricas hacia las pequeñas y medianas empresas, con cada unidad conteniendo entre 6 y 8 servomotores sin bastidor para movimiento conforme. Los envíos globales de robots móviles alcanzaron 140.000 unidades en 2025, y ABB reportó un salto de ingresos del 41% en su división de robots móviles impulsado por flotas de 50 a 100 vehículos por sitio. El Stretch de Boston Dynamics, adoptado por importantes empresas de logística, cuenta con 11 ejes servo, destacando el creciente número de servos por robot. La combinación de locomoción y manipulación intensifica la demanda, sosteniendo un crecimiento logístico de dos dígitos hasta 2028.

Estrictos Mandatos Globales y Regionales de Eficiencia Energética

Los reguladores están impulsando los motores hacia las clases de eficiencia IE4 e IE5. La Unión Europea exige mínimos IE3 actualmente e IE4 para 2027, forzando retrofits que favorecen las arquitecturas servo.[2]Comisión Europea, "Reglamento 2019/1781 sobre Requisitos de Diseño Ecológico," eur-lex.europa.eu El Departamento de Energía de los Estados Unidos estima que reemplazar el 30% de los motores instalados por IE4 o superiores podría ahorrar 52 teravatios-hora anuales, e identifica los variadores servo como la vía preferida para aplicaciones que requieren control dinámico de velocidad. China actualizó la norma GB 18613-2020 para alinearse con los umbrales IE4, acelerando la adopción de servos en textiles y envasado. Schneider Electric documentó ahorros de energía promedio del 27% cuando los clientes cambiaron de inversores heredados a variadores servo.

Transición a Módulos de Potencia de Carburo de Silicio en Variadores Servo

Los semiconductores de carburo de silicio elevan la eficiencia del variador por encima del 98%, reducen la huella hasta en un 40% y permiten temperaturas de unión de 175 °C. Wolfspeed declaró que las aplicaciones servo son su segmento industrial de más rápido crecimiento. La línea MELSERVO-J5 de Mitsubishi Electric utiliza etapas totalmente de SiC para ofrecer variadores sin ventilador y aptos para salas limpias. Los estudios del IEEE muestran que los variadores de SiC reducen la distorsión armónica entre un 15 y un 20%, lo que permite a las plantas añadir más ejes sin actualizaciones de la red eléctrica. El período de recuperación de la inversión suele ser inferior a 18 meses en prensas de ciclo de trabajo intensivo, lo que convierte al SiC en una opción cada vez más convencional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial frente a Alternativas de Inducción o Motor Paso a Paso | -0.5% | Global, más agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Riesgo en la Cadena de Suministro de Imanes Permanentes de Tierras Raras de Alta Calidad | -0.4% | Global, con mayor exposición en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cibervulnerabilidades en Variadores Servo en Red que Causan Tiempo de Inactividad | -0.3% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Participación de Híbridos Integrados Servo-Motor Paso a Paso que Canibalizan los Sistemas Servo de Gama de Entrada | -0.3% | Global, concentrado en aplicaciones de envasado y textil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial frente a Alternativas de Inducción o Motor Paso a Paso

Un paquete servo de 5 kW promedia USD 2.800, frente a USD 950 para un motor de inducción con un variador de frecuencia y USD 600 para un motor paso a paso, lo que genera horizontes de recuperación de la inversión de 3 a 5 años para tareas de ciclo de trabajo moderado.[3]Departamento de Energía de los Estados Unidos, "Análisis de Costos de Sistemas de Servomotores," energy.gov Las pymes de los mercados emergentes frecuentemente eligen motores paso a paso para conservar capital, especialmente cuando la mano de obra de bajo costo compensa los beneficios de la automatización. Las ventajas del ciclo de vida no siempre son visibles para los equipos de adquisiciones, por lo que las decisiones tienden a inclinarse hacia el precio inicial más bajo. Los proveedores ahora ofrecen contratos basados en el rendimiento, pero la penetración se mantuvo por debajo del 15% en 2025.

Riesgo en la Cadena de Suministro de Imanes Permanentes de Tierras Raras de Alta Calidad

China controló aproximadamente el 70% de la minería de tierras raras y más del 90% del procesamiento en 2025, y una cuota de agosto de 2025 hizo subir los precios del neodimio un 35%. Los fabricantes europeos vieron duplicarse los plazos de entrega de imanes, erosionando los márgenes. La sustitución por imanes de ferrita reduce la densidad de par entre un 20 y un 30%, lo cual es inaceptable en ejes de precisión. El reciclaje cubrió menos del 3% de la demanda, mientras que las nuevas plantas de procesamiento financiadas en Australia y Canadá no alcanzarán escala antes de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración Impulsa el Auge de los Motores

Los motores generaron USD 10,39 mil millones del mercado de servomotores y variadores en 2025, lo que se traduce en una participación de mercado del 63,47%, que se proyecta que se ampliará a una CAGR del 6,37% hasta 2031. Los modelos rotativos de corriente alterna dominan porque sus altas relaciones par-inercia son adecuadas para máquinas CNC de múltiples ejes y robots articulados que exigen tiempos de respuesta en milisegundos. Las variantes de corriente continua sin escobillas, aunque menores en volumen, están ganando terreno en robots quirúrgicos y mecanismos aeroespaciales donde el bajo desgasificado y el rendimiento a temperaturas extremas son críticos. Los motores lineales ocupan menos del 5% de los ingresos, pero registran un crecimiento de dos dígitos en la litografía de semiconductores gracias a su precisión submicrónica y la eliminación del juego mecánico.

Los variadores contribuyeron con USD 5,98 mil millones en 2025 y están evolucionando hacia centros de movimiento inteligentes que incorporan seguridad, análisis y coordinación de múltiples ejes. Los variadores servo de corriente alterna forman la columna vertebral de este cambio, mientras que las plataformas ajustables de múltiples ejes son las de mayor crecimiento a medida que los constructores de máquinas condensan hasta 64 ejes en un solo bastidor. La adopción de actuadores integrados motor-variador alcanzó el 18% de las nuevas instalaciones, reduciendo el espacio en los armarios y simplificando el cumplimiento de las normas de seguridad funcional IEC 61800-5-2. Los proveedores ahora incluyen diagnósticos conectados a la nube que desbloquean ingresos por suscripción, convirtiendo el software, y no el hardware, en la nueva frontera de diferenciación.

Por Rango de Voltaje: El Bajo Voltaje Domina, el Voltaje Medio Acelera

Los sistemas de bajo voltaje por debajo de 1.000 V controlaron el 72,38% de los ingresos en 2025, impulsados por redes industriales estandarizadas de 400 V y 480 V y normas de seguridad bien establecidas que acortan los ciclos de certificación. Estas plataformas dominan la robótica, el envasado y la automatización móvil, donde los factores de forma compactos y el menor riesgo de descarga superan a la potencia bruta. Los robots colaborativos alimentados por batería y los vehículos de guiado automático utilizan universalmente servos de bajo voltaje, lo que ayuda a mantener altos volúmenes de unidades incluso cuando los precios de venta promedio se erosionan. Los retrofits en fábricas maduras también favorecen las soluciones por debajo de 600 V porque se integran en los diseños de paneles existentes sin costosas actualizaciones de aparamenta.

Los productos de voltaje medio que van de 1.000 V a 10.000 V se están expandiendo a una CAGR del 6,54%, la tasa más rápida entre las clases de voltaje, a medida que el procesamiento de metales, la minería y el petróleo y gas reemplazan los variadores de corriente continua e hidráulicos con servos de corriente alterna de precisión. Los nuevos laminadores de tiras de acero, por ejemplo, despliegan soportes servo de clase megavatio que aumentan el rendimiento y reducen el tiempo de inactividad, justificando su prima. Los rectificadores de frente activo y las arquitecturas de bus de corriente continua común ahora permiten a las plantas combinar redes de voltaje medio con motores de bajo voltaje, optimizando tanto la huella como la eficiencia. Las ofertas de alto voltaje por encima de 10 kV siguen siendo un nicho especializado que sirve a aceleradores de partículas y dinamómetros aeroespaciales, pero los avances incrementales en el aislamiento de carburo de silicio pueden desbloquear un uso industrial más amplio más adelante en la década.

Por Industria de Usuario Final: El Sector Automotriz Lidera, la Atención Médica Crece con Fuerza

Las plantas automotrices y de vehículos eléctricos representaron el 27,91% de los ingresos de 2025, instalando miles de ejes servo para el ensamblaje de paquetes de baterías, la soldadura de carrocerías en blanco y la dispensación precisa de adhesivos. Las reducciones del tiempo de ciclo del 20 al 30% y los mayores rendimientos en el primer paso validan la inversión incluso en operaciones de estampado y pintura con uso intensivo de capital. Las prensas servo con perfiles de carrera programables reemplazan a las unidades mecánicas convencionales, mejorando la conformabilidad de los paneles ligeros de aluminio y materiales compuestos. El mecanizado de trenes de transmisión para vehículos eléctricos exige tolerancias más estrictas que las piezas de combustión interna, lo que aumenta aún más el contenido de servo por línea y asegura futuros ciclos de actualización.

La atención médica y los dispositivos médicos forman el segmento vertical de más rápido crecimiento, avanzando a una CAGR del 7,51% hasta 2031 a medida que los envíos de robots quirúrgicos aumentan y los biorreactores de un solo uso proliferan. Los servomotores permiten la retroalimentación háptica y la articulación de menos de un grado en los brazos robóticos, ampliando el conjunto de procedimientos abordables desde la urología hasta las intervenciones cardiovasculares. Los motores sin bastidor con clasificación para sala limpia y recubrimientos antimicrobianos satisfacen estrictos estándares regulatorios al tiempo que se adaptan a los compactos pórticos de diagnóstico por imagen. Más allá de los hospitales, el envejecimiento de la población está impulsando la demanda de envasado farmacéutico automatizado que utiliza clasificación y etiquetado servo de alta velocidad para reducir los errores de medicación. Esta doble tracción de los entornos clínicos y de fabricación asegura un impulso a largo plazo para el segmento.

Por Potencia Nominal: Los Modelos de Menos de 1 kW Dominan el Volumen, la Alta Potencia Gana Impulso

Las unidades con potencia nominal inferior a 1 kW representaron el 44,58% de los envíos en 2025, impulsadas por enrutadoras CNC de escritorio, impresoras 3D y kits de robótica educativa vendidos por proveedores chinos a precios inferiores a USD 200. La alta rotación de unidades mantiene los ingresos globales sólidos incluso cuando persiste la presión sobre los márgenes. La adopción generalizada por parte del movimiento maker también siembra la demanda industrial futura, a medida que los ingenieros formados en servos de baja potencia migran a roles en la planta de producción. La categoría de 1 a 5 kW sigue siendo el ancla de ingresos para la automatización general, cubriendo transportadores, brazos de selección y colocación, y moldeadoras por inyección más pequeñas que impulsan ciclos de reemplazo constantes.

La clase de 5 a 15 kW está escalando rápidamente a medida que los diseños modernos de servo empaquetan 15 kW en bastidores antes limitados a 11 kW, lo que permite a los constructores de máquinas reducir el tamaño sin sacrificar las reservas de par. Por encima de 15 kW, el segmento está en camino de alcanzar una CAGR del 6,77% gracias a las prensas de conformado de metales accionadas por servo, las extrusoras de plásticos y las grúas portuarias que intercambian la hidráulica por sistemas eléctricos más limpios y con regeneración de energía. Los ahorros de energía del 20 al 35% y los perfiles de fuerza programables superan el mayor gasto de capital, especialmente donde las regulaciones ambientales penalizan las fugas de fluidos. Los continuos avances en refrigeración y módulos de carburo de silicio indican que el techo práctico para los servos comerciales podría superar los 200 kW antes de 2031, abriendo nuevos terrenos en la propulsión marina y la ventilación industrial.

Análisis Geográfico

Asia-Pacífico lideró con el 39,73% de los ingresos globales en 2025, subrayando el papel de la región como centro de producción de electrónica, maquinaria y robótica. Solo China fabricó 4,5 millones de servomotores en 2025, y las marcas nacionales representaron el 55% de la demanda local al reducir la brecha en resolución y estabilidad térmica. El programa Fabricado en China 2025 desembolsó CNY 8 mil millones (USD 1,1 mil millones) en subsidios de actualización, priorizando máquinas CNC y robots equipados con variadores servo de precisión. Japón exportó JPY 287 mil millones (USD 2,0 mil millones) en productos servo, manteniendo el liderazgo en equipos de semiconductores y médicos que necesitan precisión de posicionamiento en nanómetros. El esquema de Incentivos Vinculados a la Producción de India liberó INR 12.500 crore (USD 1,5 mil millones) en 2025, financiando líneas de ensamblaje que añadieron 180.000 nuevos ejes y ampliaron sustancialmente el mercado regional de servomotores y variadores.

América del Norte mantuvo cerca del 24% de los ingresos de 2025, impulsada por USD 39 mil millones en incentivos para la fabricación de semiconductores bajo la Ley CHIPS y Ciencia. Las nuevas fábricas de Intel, TSMC y Samsung integran cada una entre 5.000 y 8.000 ejes para el manejo de obleas, litografía y metrología, impulsando pedidos incrementales de servos de alta precisión. Rockwell Automation reportó un aumento del 18% en los pedidos regionales, con fabricantes automotrices y de alimentos automatizando para compensar la escasez de mano de obra calificada. México atrajo USD 35 mil millones en inversión de relocalización durante 2024-2025, equipando plantas de nueva construcción con automatización de última generación y elevando la participación del país en el mercado de servomotores y variadores dentro de América del Norte.

Europa capturó aproximadamente el 22% de los ingresos globales en 2025 y está acelerando los retrofits para cumplir con los mandatos de eficiencia IE4 vigentes a partir de 2027. Siemens registró un crecimiento del 14% en variadores servo en Alemania e Italia a medida que los exportadores incorporaron la plataforma Sinamics S210 en maquinaria de envasado y CNC. El Plan de Fabricación Avanzada del Reino Unido por GBP 4.500 millones (USD 5.700 millones) canaliza fondos hacia compuestos aeroespaciales y líneas de llenado y acabado farmacéutico que favorecen los servos de alto ancho de banda. América del Sur, liderada por Brasil y Argentina, tiene previsto registrar la CAGR más rápida del 6,91% hasta 2031, ya que USD 18.200 millones en inversión entrante en 2025 exigen una automatización a la par de los estándares globales. Oriente Medio y África se mantienen por debajo del 8% de participación, pero están creciendo a medida que los programas de diversificación saudíes y emiratíes especifican equipos accionados por servo para materiales de construcción y productos farmacéuticos.

Panorama regulatorio

La regulación de los servomotores y accionamientos está determinada por marcos de eficiencia energética y cumplimiento de seguridad que cada vez más tratan a los accionamientos y sistemas motor-accionamiento como productos regulados que consumen energía. En Europa, el Reglamento (UE) 2019/1781 establece requisitos de diseño ecológico para motores eléctricos y accionamientos de velocidad variable, y la Comisión Europea ha puesto este reglamento en revisión dentro de su Plan de Trabajo de Diseño Ecológico y Etiquetado Energético 2025-2030, manteniendo activas las hojas de ruta de cumplimiento para proveedores globales que atienden a fabricantes de equipos originales de la UE y mercados de renovación. El Reino Unido refleja esta dirección a través del Ecodesign for Energy-Related Products and Energy Information Regulations 2021, que incorpora requisitos mínimos de eficiencia similares en la implementación nacional.

China continúa formalizando requisitos técnicos específicos para servomotores junto con programas más amplios de eficiencia de motores. La Administración Estatal de Regulación del Mercado emitió la GB/T 16439-2024 (especificación general para sistemas servo de CA) en agosto de 2024, vigente desde el 1 de marzo de 2025, lo que eleva la importancia de la alineación de pruebas y documentación nacionales para los proveedores de sistemas servo que venden a los canales chinos de automatización y máquinas herramienta. A nivel de normas, la IEC 61800-9-2 (determinación de la eficiencia energética para sistemas de accionamiento de potencia) y la EN IEC 61800-9-2:2025 (publicada en marzo de 2025) determinan cómo los proveedores caracterizan las pérdidas y clases de eficiencia de los sistemas de accionamiento en licitaciones y calificaciones de clientes, mientras que la IEC 61800-5-2 sigue siendo un referente común para las expectativas de seguridad funcional en accionamientos servo.

Análisis de la cadena de valor

La cadena de valor de los servomotores y accionamientos comienza con materiales y componentes upstream, en particular imanes permanentes de tierras raras, acero eléctrico, bobinados de cobre, cojinetes y semiconductores de potencia (cada vez más SiC y GaN), además de dispositivos de retroalimentación como codificadores absolutos. Estos insumos fluyen hacia la fabricación de motores (laminación de estator y rotor, bobinado, inserción de imanes, equilibrado) y la fabricación de accionamientos (etapa de potencia, placa de control, firmware, pilas de seguridad y comunicaciones), seguido de la integración de sistemas donde motores, accionamientos, cables y controladores de movimiento se validan como una plataforma de eje único o multieje coordinada. Aguas abajo, la demanda se amplifica a través de los fabricantes de máquinas y los fabricantes de equipos originales de robótica, donde los sistemas servo pueden representar una gran parte del costo del subsistema de movimiento, así como a través de distribuidores industriales e integradores de automatización que brindan puesta en marcha, ajuste y servicio de ciclo de vida.

Las estrategias midstream cada vez enfatizan más la integración vertical y el empaquetado de plataformas. Los proveedores combinan hardware servo con software de movimiento propietario, seguridad y diagnósticos para reducir el tiempo de puesta en marcha y profundizar la fidelización de la base instalada. Las decisiones de capacidad y presencia también influyen en los plazos de entrega y los precios, como lo refleja el anuncio de Siemens de una expansión de 180 millones de EUR de su planta de motores en Bad Neustadt en enero de 2026 para aumentar la capacidad en un 40%. La entrega por canal abarca programas directos con fabricantes de equipos originales (robótica, embalaje, CNC, herramientas para semiconductores) y rutas de integradores impulsadas por proyectos (renovaciones y automatización de instalaciones existentes), mientras que los servicios posventa, los repuestos y las suscripciones de software amplían la capa de ingresos posteriores a la instalación para los principales proveedores.

Panorama Competitivo

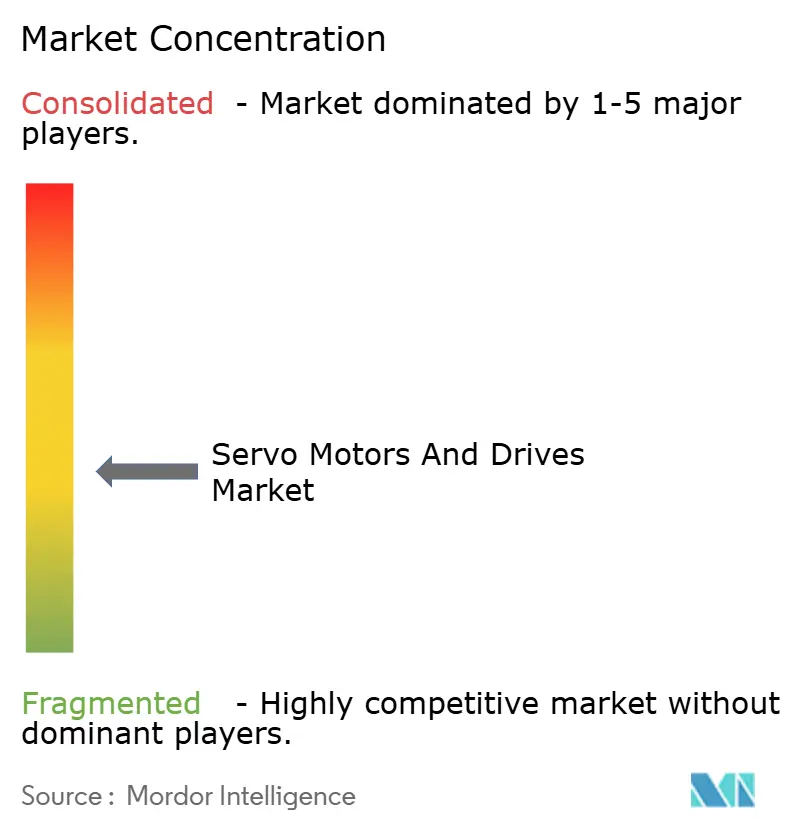

El mercado muestra una consolidación moderada: Yaskawa Electric, Siemens, Mitsubishi Electric, ABB y Rockwell Automation juntos mantuvieron aproximadamente el 45% de los envíos globales en 2025, anclando ventajas de escala en I+D y servicio de campo. Estos actores establecidos defienden las bases instaladas agrupando contratos de ciclo de vida, diagnósticos remotos y software de movimiento propietario que profundizan la fidelización de los clientes. Los competidores chinos Inovance Technology, STEP Electric y Estun Automation dominan su mercado doméstico y se están expandiendo hacia el Sudeste Asiático y América Latina con productos certificados por IEC con precios entre un 30 y un 40% por debajo de los actores establecidos, erosionando los márgenes de gama de entrada. Los datos de patentes revelan una intensa actividad en ajuste asistido por inteligencia artificial y puesta en marcha inalámbrica; Yaskawa presentó 47 patentes relacionadas con servo solo en 2025.

La integración vertical estratégica se está acelerando. Nidec adquirió un productor vietnamita de imanes de tierras raras por USD 95 millones, asegurando el 15% de sus necesidades anuales de imanes y amortiguando la exposición a las cuotas de exportación chinas. Bosch Rexroth amplió la fabricación interna de carburo de silicio para acortar los ciclos de diseño de su línea IndraDrive Xc, que alcanza una eficiencia del 98,3% sin refrigeración forzada por aire. Siemens está invirtiendo EUR 180 millones (USD 195 millones) para ampliar la capacidad de motores de Bad Neustadt en un 40%, desplegando inspección por inteligencia artificial que reduce las tasas de defectos y los plazos de entrega. La nueva serie Kinetix 5700 de Rockwell integra seguridad funcional SIL 3 y sincroniza hasta 100 ejes en ciclos de red de 250 µs, elevando el listón de rendimiento para el envasado y el ensamblaje automotriz.

Las suscripciones de software se están convirtiendo en un factor de ingresos decisivo a medida que los márgenes de hardware se comprimen. Siemens reveló que más del 30% de las nuevas instalaciones europeas incluían paquetes de servicios digitales de pago que ofrecen mantenimiento predictivo y análisis en la nube. Los proveedores compiten en credenciales de ciberseguridad, apresurándose a certificar los variadores según IEC 62443 para satisfacer a los compradores automotrices y farmacéuticos preocupados por las amenazas de ransomware. Las oportunidades en espacios no explorados se encuentran en la sustitución de la hidráulica; Schuler señaló que el 60% de los nuevos pedidos de prensas de conformado de metales ahora especifican actuación servo, y los fabricantes de equipos móviles están experimentando con servos de 50 a 150 kW para la propulsión de excavadoras, lo que indica que el perímetro competitivo se está expandiendo más allá de la automatización de fábricas tradicional.

Líderes de la Industria de Servomotores y Variadores

Mitsubishi Electric Corporation

Siemens AG

Schneider Electric SE

Rockwell Automation, Inc.

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos de cumplimiento y medición de eficiencia energética crean un espacio en blanco para los proveedores que pueden cuantificar y optimizar el rendimiento completo del sistema de accionamiento de potencia según la IEC 61800-9-2 y la EN IEC 61800-9-2:2025. Esto es particularmente relevante ya que la UE continúa gestionando las obligaciones de diseño ecológico bajo el Reglamento (UE) 2019/1781 y su ciclo de revisión del plan de trabajo 2025-2030. El resultado es una demanda de paquetes de renovación que combinan motores de mayor eficiencia con accionamientos servo modernos y diagnósticos integrados, junto con servicios de documentación y pruebas que ayudan a los fabricantes de equipos originales y usuarios finales a estandarizar los informes de eficiencia en máquinas multieje.

La migración tecnológica hacia la electrónica de potencia de banda ancha prohibida también está abriendo niveles de productos centrados en una mayor densidad de potencia y gabinetes más pequeños. En junio de 2026, Beckhoff introdujo la serie de accionamientos servo económicos AX1000 con integración EtherCAT y TwinCAT en versiones de 240 V y 480 V, reforzando la demanda de accionamientos integrados al sistema que simplifican el cableado y la puesta en marcha de la máquina. También en junio de 2026, Elmo Motion Control lanzó sus accionamientos servo Titanium y el controlador de movimiento Titanium Maestro, destacando la adopción de GaN y SiC y escalando a cantidades de ejes muy altas (hasta 256 ejes con ciclos EtherCAT de 100 microsegundos) para arquitecturas complejas de robótica y embalaje. En conjunto, estos lanzamientos apuntan a oportunidades a corto plazo en plataformas multieje compactas, pilas de redes integradas y diagnósticos listos para el borde que reducen el tiempo de inactividad y las horas de ingeniería para los fabricantes de equipos originales que operan líneas de producción de alta mezcla.

Desarrollos recientes del sector

- Junio de 2026: Mitsubishi Electric y Semikron Danfoss anunciaron el desarrollo conjunto de un paquete de módulo de potencia estándar tipo LV100 con circuitos de 3 niveles integrados para equipos de accionamiento industrial. El trabajo apunta a un empaquetado estandarizado de semiconductores de potencia para diseños de inversores, respaldando una mayor eficiencia y flexibilidad de empaquetado en accionamientos servo y aplicaciones de accionamiento industrial adyacentes.

- Octubre de 2025: Siemens presentó el sistema de accionamiento Sinamics S220, ampliando su línea de accionamientos servo con énfasis en mayor rendimiento, respuesta de seguridad rápida (hasta 4 ms) y procesos de desarrollo alineados con la IEC 62443-4-1. El lanzamiento fortalece el posicionamiento de Siemens en sistemas de movimiento conectados donde la ciberseguridad y la seguridad funcional son requisitos de compra para la industria automotriz, la intralogística y otros sectores de alta disponibilidad.

- Julio de 2024: Siemens anunció un acuerdo para adquirir el negocio de tecnología de accionamiento industrial de ebm-papst. El acuerdo amplió el acceso de Siemens a tecnologías de accionamiento compactas y alimentadas por batería utilizadas en intralogística y robótica móvil, expandiendo la base instalada abordable para controles, software y servicios de ciclo de vida relacionados con servos.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por servomotores y accionamientos servo utilizados para controlar el movimiento en equipos industriales y de automatización, contabilizados en el punto de venta por fabricantes y canales autorizados, en las principales regiones.

Exclusiones de alcance: No contabilizamos componentes de movimiento no relacionados, como cajas de cambios, acoplamientos, sensores, PLC o software de automatización independiente, a menos que se agrupen y se les fije un precio como parte de la venta del servomotor o accionamiento.

Descripción general de la segmentación

- Por Tipo de Producto

- Motor

- Servomotor de Corriente Alterna

- Servomotor de Corriente Continua sin Escobillas

- Servomotor de Corriente Continua con Escobillas

- Servomotor Lineal

- Variador

- Variador Servo de Corriente Alterna

- Variador Servo de Corriente Continua

- Variador Servo Ajustable / de Múltiples Ejes

- Motor

- Por Rango de Voltaje

- Bajo Voltaje

- Voltaje Medio

- Alto Voltaje

- Por Industria de Usuario Final

- Fabricación Automotriz y de Vehículos Eléctricos

- Petróleo y Gas

- Atención Médica y Dispositivos Médicos

- Envasado y Etiquetado

- Semiconductores y Electrónica

- Química y Petroquímica

- Alimentos y Bebidas

- Textil e Impresión

- Por Potencia Nominal

- Por Debajo de 1 kW

- 1 kW-5 kW

- 5 kW-15 kW

- Por Encima de 15 kW

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de la base de demanda para el movimiento controlado por servo utilizando indicadores públicos de fabricación e inversión, y luego alineándolo con la forma en que normalmente se especifican y compran los productos servo. Consultamos fuentes como los datos de fabricación de la Oficina del Censo de EE. UU., estadísticas industriales de Eurostat, publicaciones del METI de Japón, flujos comerciales de UN Comtrade para las categorías relevantes de motores y accionamientos, y publicaciones de organismos de normalización como la IEC para normas relacionadas con eficiencia y accionamientos.

Para anclar el lado de la oferta, también utilizamos informes anuales de empresas, presentaciones tipo 10-K, presentaciones a inversores y prensa especializada creíble para conocer las ampliaciones de capacidad, la presencia de plantas y los lanzamientos de productos. En algunos casos, nuestros analistas también consultaron bases de datos de suscripción para inteligencia financiera de empresas, actividad de patentes y señales de importación y exportación a nivel de envíos para validar tendencias direccionales. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes públicas y de pago para recopilar datos, validarlos y aclarar vacíos.

Entrevistas primarias y encuestas

Los insumos primarios se recopilaron mediante entrevistas y encuestas estructuradas con fabricantes de servomotores y accionamientos, distribuidores, integradores de sistemas y grandes usuarios finales que compran sistemas de movimiento para fábricas. Las discusiones se utilizaron para confirmar las bandas de precios típicas por clasificación de potencia, cómo se costean los proyectos multieje y qué industrias de uso final se están traduciendo en pedidos reales en APAC, EMEA y América.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos de nivel C: 14% | APAC: 48% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 34% | EMEA: 31% |

| Actores más pequeños: 18% | Gerentes: 52% | América: 21% |

Dimensionamiento y pronóstico del mercado

El modelo de tamaño se construye utilizando una lógica de arriba hacia abajo donde los indicadores de producción y comercio, la actividad de fabricación y las señales de inversión en automatización se utilizan para reconstruir el conjunto de demanda anual para servomotores y accionamientos por región. Una vez establecido ese conjunto de demanda, se traduce en valor utilizando una combinación de supuestos de penetración y rangos de precios típicos que difieren según la banda de potencia y la clase de voltaje.

Para mantener los totales realistas, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como muestrear precios de venta promedio multiplicados por volúmenes de unidades estimados para aplicaciones comunes, verificar cruzadamente las participaciones de canal de distribuidores, y comparar con la exposición de ingresos de los proveedores discutida en informes públicos. Los insumos clave utilizados (a modo ilustrativo) incluyen índices de producción de automatización de fábricas y maquinaria, envíos de robótica y máquinas CNC, ciclos de gasto de capital en semiconductores que influyen en la demanda de movimiento de precisión, tendencias de importación y exportación para categorías de motores y accionamientos, y expectativas de movimiento de precios vinculadas a materiales y contenido electrónico.

Para el pronóstico, utilizamos principalmente análisis de escenarios respaldado por una capa ligera de regresión multivariante, donde variables como la producción industrial, las perspectivas de gasto en automatización y el momento del ciclo electrónico se ajustan según lo que observan los entrevistados en las carteras de pedidos. Cuando las verificaciones de abajo hacia arriba tienen vacíos, utilizamos tasas de relleno conservadoras por región y banda de potencia, y luego los supuestos se vuelven a probar con expertos antes de finalizar la curva.

Validación de datos y ciclo de actualización

La validación ocurre en capas, porque una única serie de datos puede ser ruidosa para los productos de control de movimiento. Comparamos los resultados del modelo con señales independientes como tendencias de importación, producción de maquinaria y el contenido servo implícito por gasto en automatización de fábricas, y luego se investigan los valores atípicos antes de la aprobación final.

Si aparecen grandes variaciones por región o uso final, el analista revisa los supuestos de precios y penetración y, cuando es necesario, vuelve a contactar a los encuestados primarios para confirmar si un cambio es real o está relacionado con el momento. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como shocks de demanda pronunciados en electrónica, cambios de política importantes que afectan la fabricación, o cambios abruptos en la disponibilidad de componentes. Antes de la entrega, realizamos una revisión final de datos para que los clientes reciban la versión más actual disponible.

Estimación del mercado de servomotores y accionamientos de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para servomotores y accionamientos pueden diferir incluso cuando el tema parece idéntico, porque cada editor establece su propia base temporal, límites de producto y tratamiento de precios, y esas decisiones cambian el total final. Las diferencias también provienen de cuánto de la cadena de valor se contabiliza, cómo se convierten los totales regionales a USD, y si el modelo se basa en señales de demanda o en la consolidación de los ingresos de las empresas.

La tabla muestra una dispersión clara en el dimensionamiento de 2024 a 2026, y en el modelo de Mordor Intelligence el valor se contabiliza para servomotores y accionamientos servo dentro de bandas definidas de voltaje y clasificación de potencia, y luego se valida frente a patrones de compra de uso final en lugar de paquetes amplios de control de movimiento. Algunas otras estimaciones parecen anclarse en años base anteriores y luego aplicar rampas de CAGR uniformes, o incorporan categorías de hardware de control adyacentes que inflan el punto de partida, lo que luego cambia las matemáticas de los años posteriores.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17.34 mil millones de USD (2026) | |

| Consultora Global A | 14.41 mil millones de USD (2024) | Utiliza un año base anterior y un conjunto de demanda inicial diferente, y la descripción del alcance es más amplia a nivel de componente, lo que puede desplazar lo que se trata como un accionamiento servo frente a la electrónica de control adyacente. |

| Editorial del Sector B | 13.90 mil millones de USD (2024) | Se basa más en una valoración de un solo año base con una CAGR de largo horizonte, y la progresión de precios y mezcla por clasificación de potencia es menos transparente, lo que puede subestimar las mejoras de mezcla de años posteriores. |

En conjunto, la comparación sugiere que la selección del año, lo que se incluye en torno al hardware de control servo, y cómo progresa la mezcla de precios son las mayores razones por las que los totales difieren. Al vincular los supuestos a indicadores industriales visibles y verificarlos con los participantes del mercado, la cifra final se mantiene rastreable a insumos claros y pasos repetibles en lugar de una única CAGR destacada.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio global de servomotores y variadores para 2031?

Se prevé que alcance USD 23,14 mil millones en 2031.

¿Qué región se espera que registre el crecimiento de ingresos más rápido hasta 2031?

Se proyecta que América del Sur avance a una CAGR del 6,91% de 2026 a 2031.

¿Qué segmento de voltaje se está expandiendo más rápido durante el período de previsión?

Las soluciones de voltaje medio están en camino de alcanzar una CAGR del 6,54% hasta 2031.

¿Cuánto contribuyeron los motores a los ingresos de 2025?

Los motores representaron el 63,47% de los ingresos totales de 2025.

¿Qué categoría de usuario final muestra la tasa de crecimiento prevista más alta?

La atención médica y los dispositivos médicos están previstos para crecer a una CAGR del 7,51% entre 2026 y 2031.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales proveedores mantuvieron aproximadamente el 45% de los envíos globales en 2025, lo que indica una consolidación moderada.

Última actualización de la página el: