Tamaño y Cuota del Mercado de Accionamientos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

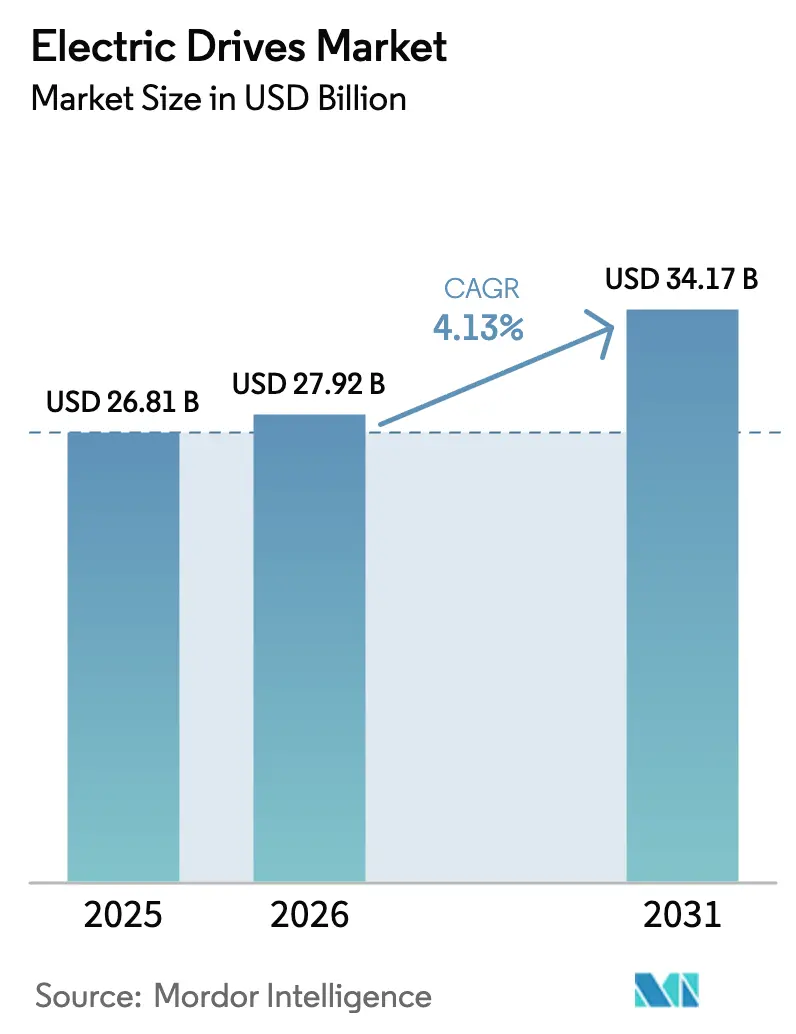

| Tamaño del Mercado (2026) | 27.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

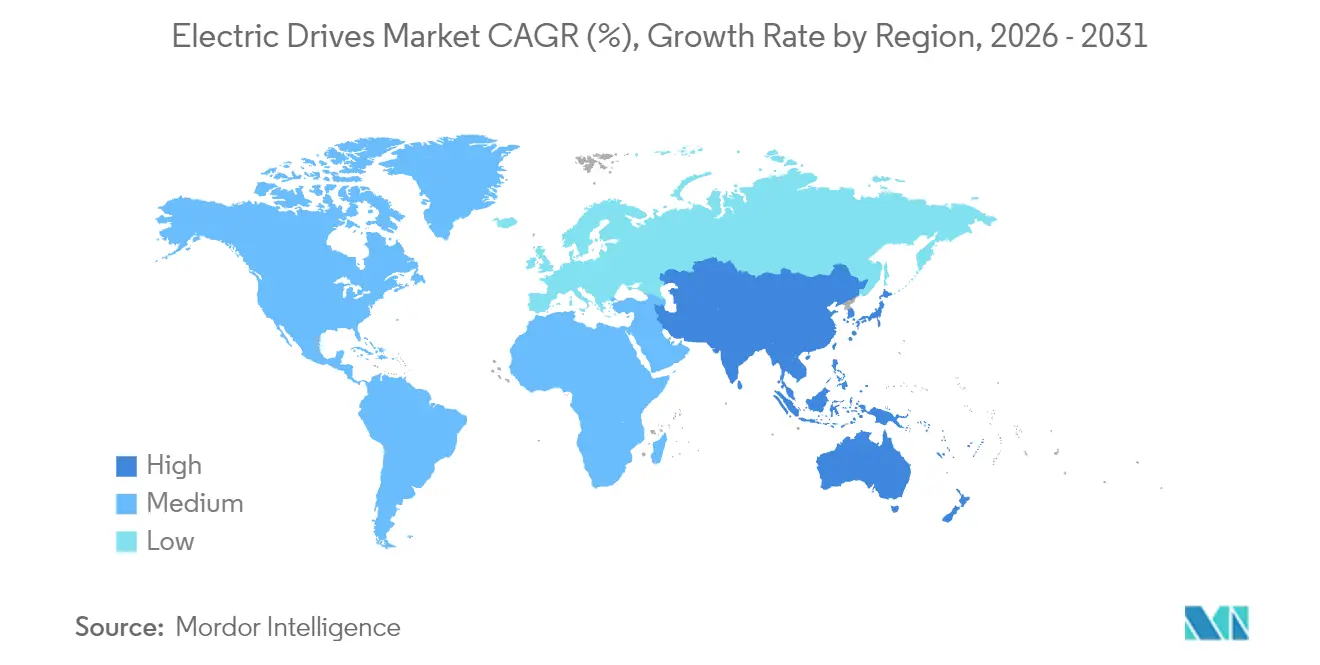

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Accionamientos Eléctricos por Mordor Intelligence

El tamaño del mercado de accionamientos eléctricos en 2026 se estima en USD 27,92 mil millones, creciendo desde el valor de 2025 de USD 26,81 mil millones con proyecciones para 2031 que muestran USD 34,17 mil millones, creciendo a una CAGR del 4,13% durante 2026-2031. El crecimiento descansa sobre tres pilares: las normativas obligatorias de eficiencia que impulsan la adopción de velocidad variable, las líneas de e-movilidad que demandan movimiento de alta precisión, y las retrofits en instalaciones existentes orientadas a reducir las facturas de suministros. Asia Pacífico lidera con una cuota de ingresos del 45,64% en 2024 gracias a la escala fabril de China y la creciente base industrial de India, mientras que África registra la CAGR más rápida del 5,46% impulsada por el gasto en minería e infraestructura. Las unidades de CA representan la mayor parte de los envíos con una cuota del 71,13%, aunque los servoaccionamientos avanzan más rápidamente a una CAGR del 4,47%, reflejando la necesidad de la manufactura discreta de posicionamiento a nivel de micrómetros. Los proyectos de media tensión también cobran impulso, registrando una CAGR del 4,81% a medida que los operadores de industria pesada modernizan activos de compresores y bombas.

Conclusiones Clave del Informe

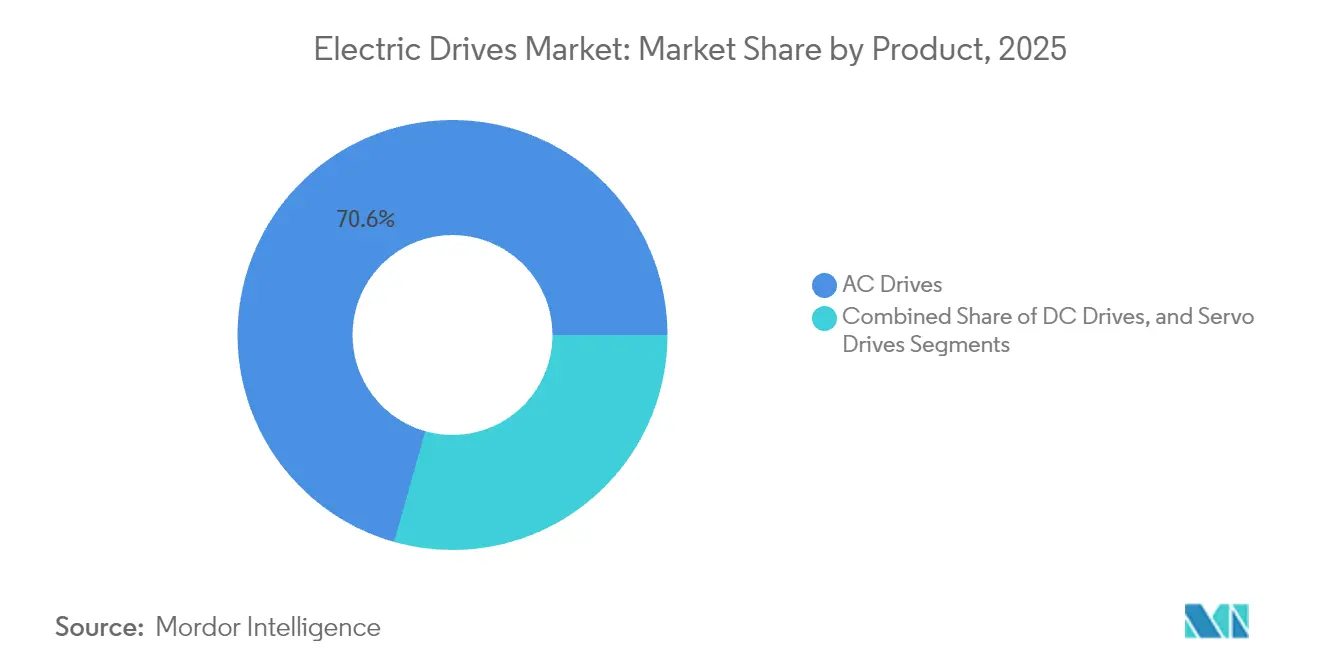

- Por categoría de producto, los accionamientos de CA mantuvieron una cuota del mercado de accionamientos eléctricos del 70,62% en 2025, mientras que los servoaccionamientos se prevé que se expandan a una CAGR del 4,25% hasta 2031.

- Por clase de tensión, las unidades de baja tensión captaron el 62,98% del tamaño del mercado de accionamientos eléctricos en 2025, mientras que se proyecta que las soluciones de media tensión registren una CAGR del 4,62% hasta 2031.

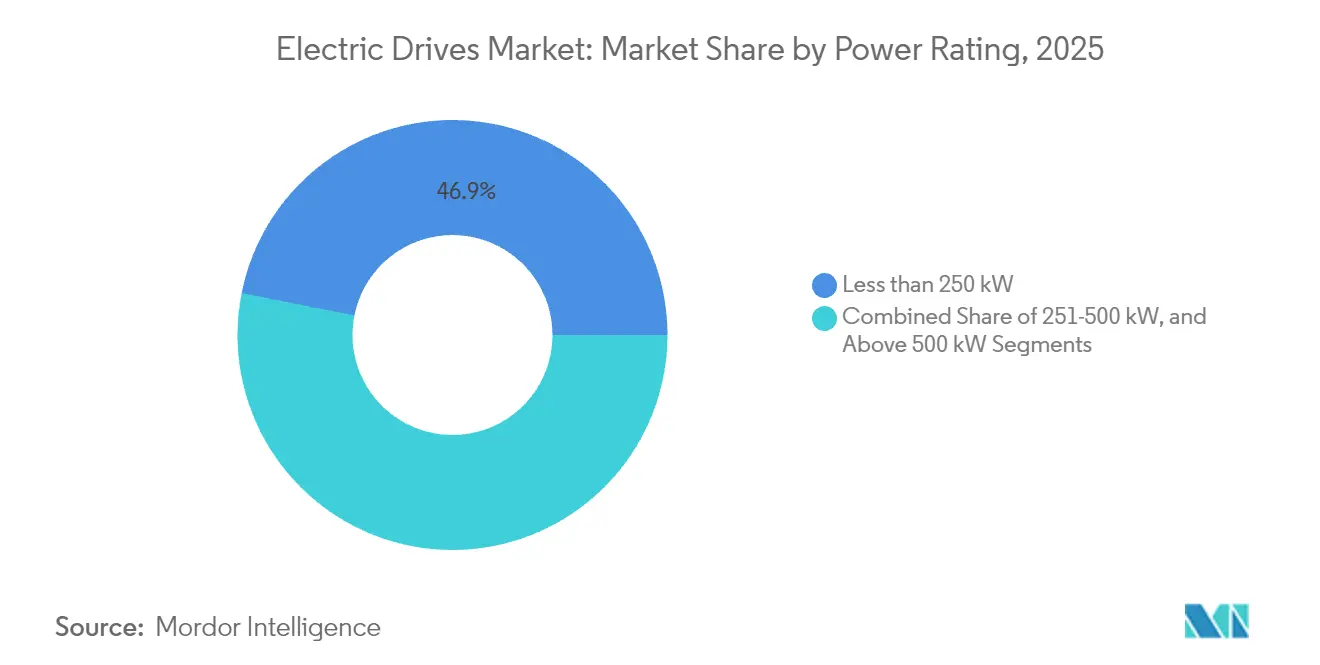

- Por potencia nominal, los equipos de menos de 250 kW representaron el 46,87% del tamaño del mercado de accionamientos eléctricos en 2025, pero se prevé que la banda de 251-500 kW crezca a una CAGR del 4,38% en el mismo horizonte.

- Por usuario final, el petróleo y gas generó el 23,55% de los ingresos de 2025, mientras que las industrias discretas registran la CAGR más alta del 4,65% hasta 2031.

- Por geografía, Asia Pacífico lideró con una cuota del mercado de accionamientos eléctricos del 45,10% en 2025; se espera que África entregue la CAGR regional más alta del 5,26% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Accionamientos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida industrialización en centros de manufactura de procesos y discreta | +0.8% | Núcleo de Asia Pacífico, extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Mandatos estrictos de eficiencia energética a nivel global y nacional | +1.2% | Global, ganancias tempranas en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Aceleración de líneas de producción de e-movilidad que requieren accionamientos de alta precisión | +0.6% | Global, concentrado en regiones automotrices | Mediano plazo (2-4 años) |

| Retrofits digitales - accionamientos de velocidad variable para ahorro de energía en instalaciones existentes | +0.9% | Bases industriales heredadas de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo habilitado por IA para reducir el tiempo de inactividad de los sistemas de accionamiento | +0.5% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Transición hacia topologías sin tierras raras | +0.4% | Global, impulsado por necesidades de resiliencia de la cadena de suministro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Estrictos de Eficiencia Energética a Nivel Global y Nacional

Las nuevas normativas de Estados Unidos, Europa y China elevan los niveles mínimos de eficiencia de los motores, lo que efectivamente obliga a la adopción de accionamientos de frecuencia variable en plantas de uso intensivo de energía.[1]Departamento de Energía de EE. UU., "Normas de Eficiencia Energética para Motores Eléctricos," ENERGY.GOV Las auditorías industriales muestran que los motores consumen hasta el 70% de la electricidad de fabricación, por lo que reemplazar los arrancadores de velocidad fija produce importantes ahorros en carbono y costes. Los gobiernos ahora vinculan los incentivos fiscales y los programas de subvenciones a retrofits de accionamientos verificadas, creando una demanda predecible de productos certificados. Los proveedores responden empaquetando accionamientos con software de evaluación energética que cuantifica el período de recuperación de la inversión en menos de tres años. Como resultado, el mercado de accionamientos eléctricos gana un ciclo de reemplazo duradero anclado en la aplicación de políticas.

Aceleración de Líneas de Producción de E-Movilidad que Requieren Accionamientos de Alta Precisión

Las estaciones de ensamblaje de baterías, bobinado de motores y control de calidad en plantas de vehículos eléctricos requieren una repetibilidad inferior a 0,1 milímetros, colocando a los servoaccionamientos en el corazón del diseño de líneas. Los fabricantes de equipos originales (OEM) del sector automotriz han comprometido más de USD 100 mil millones hacia la electrificación, y cada fábrica de nueva construcción especifica paquetes de movimiento avanzados desde el primer día. Las retrofits de plantas de combustión interna también reemplazan los transportadores heredados por células flexibles basadas en servos. Los proveedores de servos añaden seguridad integrada y E/S descentralizadas para simplificar la colaboración robótica, acelerando el despliegue de tipo plug-and-play. Este flujo continuo de capital consolida al mercado de accionamientos eléctricos como principal beneficiario de la inversión en e-movilidad.

Retrofits Digitales - Accionamientos de Velocidad Variable para Ahorro de Energía en Instalaciones Existentes

Las instalaciones heredadas frecuentemente instalan accionamientos para reducir el consumo de energía de bombas y ventiladores entre un 20-50%, con una reducción documentada del 30% en una acería de EE. UU. tras mejoras en el sistema de enfriamiento de agua.[2]Danfoss, "U.S. Steel Ahorra Energía con Accionamientos Danfoss," DANFOSS.COM Las retrofits evitan grandes obras civiles, por lo que el tiempo de inactividad de la planta se mantiene mínimo y el período de recuperación promedia dos años. Las variantes de media tensión sirven a compresores envejecidos por encima de 2 MW, donde los ahorros se acumulan mediante la reducción de penalizaciones por energía reactiva. Los proveedores integran filtros armónicos y puertas de enlace de monitoreo remoto, convirtiendo los proyectos en paquetes llave en mano que facilitan los obstáculos de adquisición. En consecuencia, la demanda de retrofits estabiliza los ingresos incluso cuando los ciclos de gasto en nuevas construcciones se suavizan.

Mantenimiento Predictivo Habilitado por IA para Reducir el Tiempo de Inactividad de los Sistemas de Accionamiento

Los accionamientos inteligentes incorporan sensores de vibración y temperatura que transmiten datos a modelos en la nube, permitiendo la predicción de fallos con dos a cuatro semanas de antelación.[3]Siemens, "Mantenimiento Predictivo en la Manufactura," SIEMENS.COM Los sitios piloto reportan un 40% menos de paradas no planificadas, evitando cierres a nivel de planta que pueden costar USD 500 000 por evento. Los equipos de mantenimiento pasan de reparaciones reactivas a programadas, liberando presupuestos de mano de obra y piezas de repuesto. Los proveedores monetizan la función a través de paneles de control por suscripción, convirtiendo el servicio post-instalación en una línea de ingresos recurrentes. El enfoque fortalece la fidelización de clientes y refuerza la propuesta de valor del mercado de accionamientos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial frente a alternativas de velocidad fija | -0.7% | Global, agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones de fiabilidad en entornos de servicio severo y alta distorsión armónica | -0.4% | Global, concentrado en sitios de industria pesada | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de componentes de electrónica de potencia e imanes | -0.6% | Global, agudo en la manufactura de Asia Pacífico | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en accionamientos inteligentes conectados a red | -0.3% | Global, en aumento en sectores de infraestructura crítica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial Frente a Alternativas de Velocidad Fija

Los accionamientos de frecuencia variable cuestan entre tres y cinco veces más que los arrancadores de contactores, lo que hace que la inversión inicial sea un obstáculo en plantas con limitaciones de efectivo. Los períodos de recuperación inferiores a tres años resultan atractivos para los operadores con conocimiento financiero, aunque muchos aún difieren las actualizaciones cuando la electricidad está subvencionada. La objeción es aguda en rangos inferiores a 15 kW donde los ahorros absolutos son modestos, prolongando los plazos de equilibrio. Las opciones de financiación como el arrendamiento de accionamientos o la energía como servicio están emergiendo, pero siguen siendo escasas fuera de América del Norte y Europa Occidental. Con el tiempo, la caída de los precios de los semiconductores y los incentivos de las empresas de suministro pueden aliviar la barrera, ampliando la demanda potencial en el mercado de accionamientos eléctricos.

Vulnerabilidades de Ciberseguridad en Accionamientos Inteligentes Conectados a Red

Los incidentes cibernéticos industriales dirigidos al firmware de accionamientos aumentaron un 40% en 2024, exponiendo nuevas superficies de ataque en líneas de producción conectadas. Los piratas informáticos explotan esquemas de autenticación obsoletos para acceder a las redes de control de plantas, una amenaza ausente en los arrancadores independientes heredados. Los avisos recientes que involucran bases de código de ABB y Siemens aumentaron la concienciación y forzaron ciclos urgentes de actualización de parches. Los operadores de infraestructura crítica ahora especifican el cumplimiento de IEC 62443 y arquitecturas de confianza cero antes de aprobar compras de accionamientos inteligentes. Cumplir estos estándares de seguridad añade coste y prolonga la validación, moderando el impulso de actualización a corto plazo en el mercado de accionamientos eléctricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Liderazgo de CA e Impulso de los Servos

Los accionamientos de CA mantuvieron una cuota dominante del mercado de accionamientos eléctricos del 70,62% en 2025, reflejando su versatilidad en bombas, ventiladores y líneas de transportadores que sustentan la automatización de fábricas a nivel mundial. Las interfaces estandarizadas, las cadenas de suministro de componentes maduras y la amplia familiaridad de los instaladores sostienen la demanda, particularmente en el procesamiento de alimentos y las empresas de agua donde la fiabilidad supera el rendimiento de vanguardia. A lo largo del horizonte de previsión, el mercado de accionamientos eléctricos continuará dependiendo de las plataformas de CA para el control básico de motores a medida que las empresas de suministro endurecen los objetivos de eficiencia en equipos centrífugos. Los servoaccionamientos siguen siendo el nicho de más rápido crecimiento con una CAGR del 4,25% hasta 2031, gracias a las plantas de manufactura discreta que requieren posicionamiento sub-micrométrico en el ensamblaje de baterías, electrónica y dispositivos médicos. Los proveedores de servos ahora integran funciones de seguridad y redes de un solo cable, diferenciando sus ofertas premium de las unidades de CA convertidas en productos de consumo masivo.

El mercado de accionamientos eléctricos se beneficia de una convergencia tecnológica a medida que los algoritmos de servo migran a paquetes de CA de alta gama, difuminando las líneas históricas de productos mientras mantienen curvas de coste atractivas para los usuarios de nivel medio. Los accionamientos de CC, antes favorecidos en metales y minería, ahora ocupan nichos cada vez más reducidos porque el control vectorial de CA moderno replica su fidelidad de par a un menor coste de mantenimiento. Sin embargo, algunos operadores de laminadores todavía especifican unidades de CC por compatibilidad heredada, proporcionando un flujo modesto de reemplazo. Las plataformas multi-accionamiento que combinan ejes de CA, servo y CC en un único bastidor están ganando atención, especialmente entre los OEM fabricantes de máquinas que valoran la programación unificada en todas las clases de movimiento. Esta convergencia apoya los ingresos por servicio a lo largo del ciclo de vida para los principales proveedores, reforzando la concentración moderada en el mercado de accionamientos eléctricos en general.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Tensión: Dominio de Baja Tensión y Expansión de Media Tensión

Los sistemas de baja tensión por debajo de 1 kV representaron el 62,98% de los ingresos de 2025, sustentando la mayoría de las bombas de fábricas, compresores y líneas de manejo de materiales. La simplicidad de instalación, la disponibilidad inmediata de equipos de protección de caja moldeada y los amplios conjuntos de habilidades de los técnicos mantienen bajo el coste total de propiedad, asegurando que el mercado de accionamientos eléctricos conserve un núcleo de baja tensión en la manufactura estándar. Sin embargo, el crecimiento se inclina hacia el equipo de media tensión, que se proyecta que avance a una CAGR del 4,62% hasta 2031, a medida que los operadores de industria pesada actualizan grandes motores a servicio de velocidad variable.

Los proyectos de media tensión típicamente surgen durante expansiones de capacidad en instalaciones existentes o inversiones en nuevas construcciones en plantas de GNL, cemento y desalinización, donde las bombas o compresores superan los 2 MW. Los operadores favorecen estas soluciones por la mejora del factor de potencia y la reducción de pérdidas en cables en comparación con la operación de múltiples motores de baja tensión en paralelo. Las topologías de inversor cuasi-dos-niveles, los dispositivos de carburo de silicio y las capacidades regenerativas ahora diferencian los paquetes premium de media tensión, ayudando a los proveedores a justificar márgenes más altos. Las características de interacción con la red eléctrica, como la mitigación de armónicos y los modos de soporte a la red, se alinean con los programas incipientes de microrredes en minería y campos petrolíferos remotos, añadiendo valor de resiliencia. Como resultado, el mercado de accionamientos eléctricos experimenta una bifurcación: los volúmenes de baja tensión convertidos en productos de consumo masivo sostienen la escala, mientras que las unidades de media tensión tecnológicamente sofisticadas generan reservas de beneficios desproporcionadas.

Por Potencia Nominal: Núcleo Sub-250 kW y Ascenso del Segmento Medio

Los sistemas por debajo de 250 kW captaron el 46,87% de la cuota del mercado de accionamientos eléctricos en 2025, reflejando la prevalencia de motores de 75 kW y 110 kW en aplicaciones de HVAC, envasado y agua municipal. Estas potencias nominales se benefician de los pedidos basados en catálogo, la entrega rápida y la amplia cobertura de canales, factores que mantienen los precios de venta promedio bajo presión competitiva. Se prevé que el rango de 251-500 kW se expanda a una CAGR del 4,38% hasta 2031, ya que los fabricantes consolidan múltiples líneas de producción en células de mayor capacidad para ahorrar espacio en planta y costes de mantenimiento. Esta tendencia amplía el tamaño del mercado de accionamientos eléctricos en los niveles de nivel medio, alentando a los proveedores a ampliar sus ofertas de bastidores con refrigeración mejorada y gabinetes IP55 modulares.

Las industrias de procesos que actualizan desde motores de velocidad constante de la década de 1980 a menudo pasan directamente a la banda de potencia de nivel medio para desbloquear ahorros de energía inmediatos con una mínima reconfiguración de la planta. La última serie Altivar Process de Schneider Electric demuestra el atractivo al integrar lógica de proceso, permitiendo así que un único accionamiento regule el caudal, la presión y el nivel sin PLCs independientes. Por encima de 500 kW, el crecimiento se mantiene restringido a palas de minería personalizadas, laminadores y máquinas perforadoras de túneles, donde los largos ciclos de ingeniería ralentizan las ganancias de volumen. No obstante, los megaproyectos de desalinización en Oriente Medio y minería de cobre en África sostienen un flujo constante de licitaciones de alta potencia que contribuyen con ingresos irregulares pero lucrativos al mercado de accionamientos eléctricos.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Peso del Petróleo y Gas y Potencial Alza de la Manufactura Discreta

Las aplicaciones de petróleo y gas generaron el 23,55% de los ingresos de 2025, aprovechando los accionamientos para compresores de oleoductos, bombas de lodo de perforación y refuerzo submarino donde el tiempo de actividad es primordial. Los gabinetes reforzados, el recubrimiento conformal y las clasificaciones a prueba de explosión diferencian las ofertas, mientras que los modelos de gemelo digital ayudan a los operadores a programar eficientemente las ventanas de mantenimiento en alta mar. Las empresas de agua y aguas residuales le siguen de cerca, ya que los reguladores endurecen los estándares de energía para estaciones de bombeo y soplantes de aireación, lo que impulsa a los municipios a recurrir a financiación de subvenciones destinadas a la reducción de carbono.

La manufactura discreta registra la CAGR más alta del 4,65% hasta 2031, reflejando la inversión global en líneas de baterías para vehículos eléctricos, ensamblaje de teléfonos inteligentes y dispositivos médicos de precisión. Estas plantas demandan precisión de clase servo, redes EtherCAT deterministas y seguridad funcional integrada para apoyar robots colaborativos. Los ensambladores de electrónica en Vietnam e India ahora especifican paneles de control de mantenimiento predictivo como estándar, generando ingresos incrementales de software para los proveedores. Los segmentos químico y petroquímico mantienen una demanda de referencia de accionamientos a prueba de llama, especialmente en complejos de Oriente Medio donde se está escalando la capacidad integrada de refinación a químicos. En todos los sectores verticales, el sector de accionamientos eléctricos monetiza cada vez más los servicios de datos, trasladando el valor desde los márgenes de hardware hacia la analítica por suscripción.

Análisis Geográfico

Asia Pacífico mantuvo la mayor cuota del mercado de accionamientos eléctricos en 2025 con el 45,10%, sostenida por el gasto en automatización de China de USD 50 mil millones en 2024 y la expansión fabril respaldada por incentivos de India. Las empresas chinas continúan reemplazando los arrancadores heredados con paquetes de velocidad variable para satisfacer el último mandato de intensidad energética del país, mientras que la adopción de servos se acelera en los clústeres de gigafábricas de baterías a lo largo del Delta del Río Yangtze. El Plan de Incentivos Vinculados a la Producción de India impulsa la fabricación localizada de electrodomésticos, estimulando la demanda de servos de rango medio en prensas de chapa metálica y máquinas de moldeo por inyección. Japón y Corea del Sur siguen siendo líderes tecnológicos de vanguardia, adquiriendo accionamientos premium habilitados por IA para células de robots colaborativos y fábricas de semiconductores, mientras que las naciones del Sudeste Asiático avanzan desde células de automatización piloto hacia líneas de producción completas. Estas actividades combinadas consolidan el liderazgo regional en el mercado de accionamientos eléctricos.

América del Norte proporciona una demanda de reemplazo constante a medida que las plantas en funcionamiento actualizan los accionamientos para cumplir las normativas de motores del Departamento de Energía de EE. UU. y aprovechar los reembolsos de las empresas de suministro para la respuesta a la demanda. Las iniciativas de relocalización automotriz alrededor de los Grandes Lagos generan nuevos pedidos de servos, subrayando el tamaño del mercado de accionamientos eléctricos dentro de la manufactura discreta. El sector minero de Canadá despliega paquetes de media tensión en expansiones de potasa y níquel, mientras que los proveedores automotrices de primer nivel de México especifican servos con seguridad integrada para centros de mecanizado de carcasas de transmisión. Una tendencia paralela hacia plataformas en la nube de mantenimiento predictivo favorece los ecosistemas de software nacionales, asegurando que los servicios digitales se superponen a los envíos de hardware.

Europa representa un ámbito maduro pero impulsado por la innovación donde las hojas de ruta de la Industria 4.0 y el Pacto Verde Europeo refuerzan la penetración de velocidad variable. Los exportadores de automatización alemanes demandan accionamientos de reluctancia síncrona para reducir el riesgo de material magnético, los OEM de maquinaria italianos incorporan firmware ciberseguro para proteger la propiedad intelectual, y las plantas de procesos nórdicas adoptan accionamientos regenerativos para reforzar las redes con alta penetración de energías renovables. África, aunque con una base más pequeña hoy en día, registra la CAGR más rápida del 5,26% hasta 2031, a medida que las minas sudafricanas electrifican camiones de acarreo y las prensas de cemento nigerianas instalan inversores de media tensión. Los fabricantes europeos que reubican etapas de uso intensivo de mano de obra en el norte de África también impulsan la adopción localizada de servos. Colectivamente, estos patrones diversifican los flujos de ingresos regionales, estabilizando la trayectoria a largo plazo del mercado de accionamientos eléctricos.

Panorama Competitivo

El mercado de accionamientos eléctricos presenta una concentración moderada, ya que los cinco principales proveedores representan aproximadamente el 55% de los ingresos mundiales, lo que les permite buscar la diferenciación a través de la tecnología en lugar de recortes de precios. ABB, Siemens y Schneider Electric enfatizan el firmware reforzado en ciberseguridad que cumple las directrices de IEC 62443, asegurando licitaciones en plantas de infraestructura crítica preocupadas por las amenazas de red. Yaskawa y Mitsubishi Electric se concentran en carteras de servos de alta precisión con arquitecturas de seguridad de un solo cable que agilizan la integración robótica en el ensamblaje de baterías y electrónica. En todo el grupo líder, los módulos de mantenimiento predictivo habilitados por IA se han convertido en un requisito mínimo, alimentando paneles de control en la nube que acortan los ciclos de diagnóstico y elevan las tasas de adhesión a servicios.

Los competidores de nivel medio como TMEIC y Danfoss aprovechan fortalezas de nicho en aplicaciones de ahorro energético de media tensión y HVAC, ganando a menudo mediante modelos de coste del ciclo de vida que cuantifican reducciones de electricidad de dos dígitos. Los proveedores de componentes, incluidos Infineon y Wolfspeed, ingresan al ecosistema a través de dispositivos de carburo de silicio, formando alianzas de codesarrollo para optimizar la eficiencia del inversor y los perfiles térmicos. Las topologías de motores sin tierras raras abren espacios en blanco para disruptores como ZF, que promueve plataformas de reluctancia conmutada para sistemas de ejes electrónicos en vehículos comerciales. Las adquisiciones estratégicas continúan, ejemplificadas por la compra de Vitesco por parte de Schaeffler en 2024, señalando la integración vertical como cobertura frente a la volatilidad de la cadena de suministro. Colectivamente, estas dinámicas mantienen la tensión competitiva al tiempo que refuerzan una trayectoria de crecimiento liderada por la tecnología para el mercado de accionamientos eléctricos.

Líderes del Sector de Accionamientos Eléctricos

ABB Ltd

Siemens AG

Rockwell Automation Inc.

Schneider Electric SE

Danfoss A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: Schaeffler completó un año desde la adquisición de Vitesco Technologies, con una transacción de EUR 3.240 millones (USD 3.600 millones) que creó un proveedor integrado de trenes de potencia eléctricos.

- Agosto de 2025: BorgWarner cumplió un año de su empresa conjunta de USD 150 millones con Eldor Corporation para construir capacidad de accionamiento eléctrico en Europa.

- Junio de 2024: Airbus se asoció con Toshiba para codesarrollar sistemas de propulsión eléctrica para aeronaves de movilidad aérea urbana.

Alcance del Informe Global del Mercado de Accionamientos Eléctricos

Un accionamiento eléctrico es un sistema electromecánico que controla el movimiento de máquinas eléctricas, mecanismos y aplicaciones de control de procesos. Estos accionamientos convierten la energía eléctrica de una fuente en la forma apropiada para impulsar un motor eléctrico.

El mercado de accionamientos eléctricos está segmentado por producto (accionamientos de CA, accionamientos de CC, servoaccionamientos), tensión (accionamiento de baja tensión (<372,8 KW o <1 kV) (integrado, independiente), accionamiento de media tensión (>=372,8 KW o >= 1 KW)), por estadísticas de potencia nominal (<250 KW, 251 - 500 KW, >500 KW), por industria de usuario final (petróleo y gas, agua y aguas residuales, química y petroquímica, alimentos y bebidas, generación de energía, HVAC, papel y pulpa, industrias discretas), por geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Accionamientos de CA |

| Accionamientos de CC |

| Servoaccionamientos |

| Accionamiento de Baja Tensión |

| Accionamiento de Media Tensión |

| Menos de 250 kW |

| 251-500 kW |

| Más de 500 kW |

| Petróleo y Gas |

| Agua y Aguas Residuales |

| Química y Petroquímica |

| Alimentos y Bebidas |

| Generación de Energía |

| HVAC |

| Papel y Pulpa |

| Industrias Discretas |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Italia | |

| Reino Unido | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Producto | Accionamientos de CA | |

| Accionamientos de CC | ||

| Servoaccionamientos | ||

| Por Tensión | Accionamiento de Baja Tensión | |

| Accionamiento de Media Tensión | ||

| Por Potencia Nominal | Menos de 250 kW | |

| 251-500 kW | ||

| Más de 500 kW | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Agua y Aguas Residuales | ||

| Química y Petroquímica | ||

| Alimentos y Bebidas | ||

| Generación de Energía | ||

| HVAC | ||

| Papel y Pulpa | ||

| Industrias Discretas | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Italia | ||

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de accionamientos eléctricos en 2026?

El tamaño del mercado es de USD 27,92 mil millones en 2026.

¿Qué CAGR se prevé para los accionamientos eléctricos entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 4,13% durante el período.

¿Qué categoría de producto lidera la cuota de ingresos?

Los accionamientos de CA mantienen la mayor cuota con el 70,62% en 2025.

¿Qué segmento de usuario final se expande más rápidamente?

Se espera que la manufactura discreta avance a una CAGR del 4,65% hasta 2031.

¿Qué región muestra la tasa de crecimiento más alta?

Se prevé que África registre la CAGR más rápida del 5,26% hasta 2031.

¿Qué tendencia tecnológica diferencia a los principales proveedores?

El mantenimiento predictivo habilitado por IA y el firmware reforzado en ciberseguridad distinguen a los principales proveedores.

Última actualización de la página el: