Tamaño y Participación del Mercado de Servomotores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

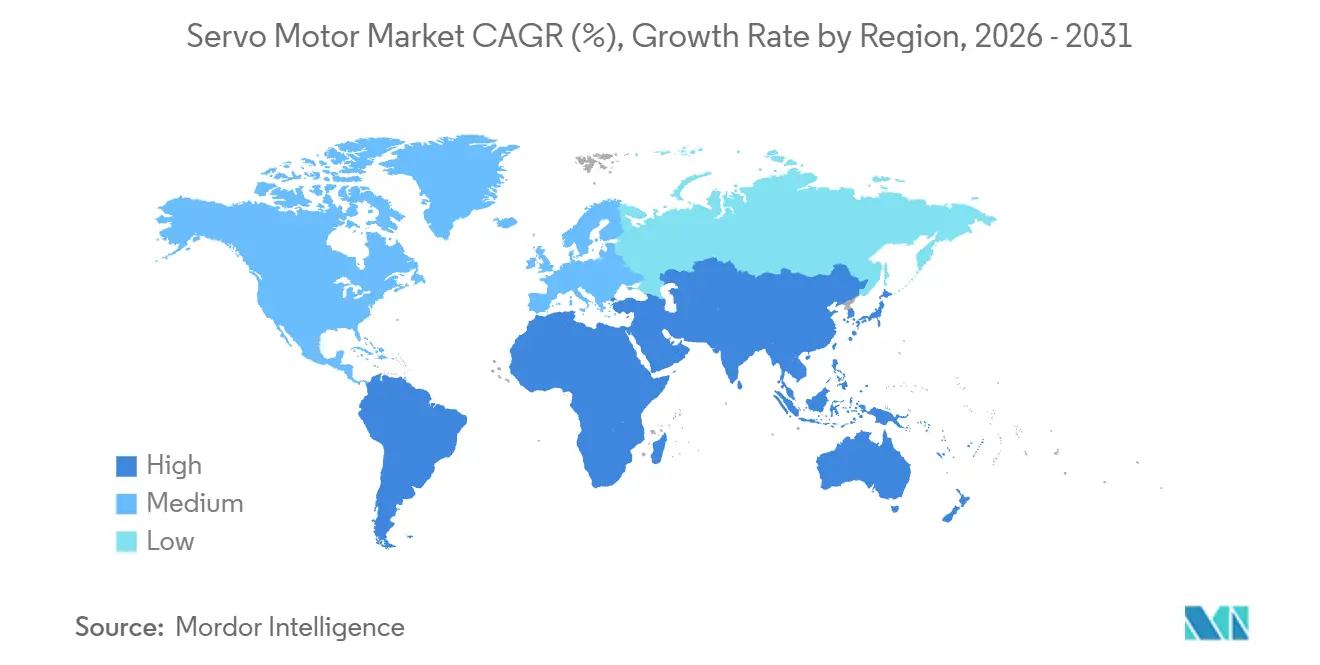

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servomotores por Mordor Intelligence

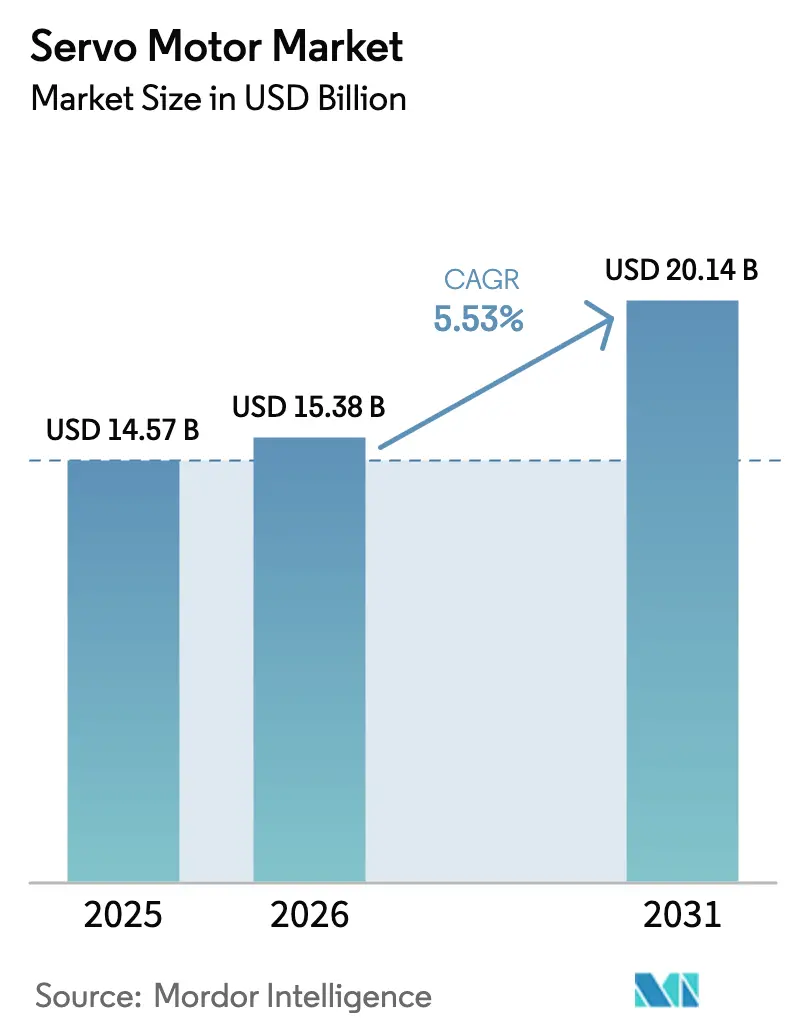

Se espera que el tamaño del Mercado de Servomotores aumente de 14,57 mil millones de USD en 2025 a 15,38 mil millones de USD en 2026 y alcance los 20,14 mil millones de USD en 2031, creciendo a una CAGR del 5,53% durante el período 2026-2031. Esta expansión está impulsada por un cambio desde instalaciones orientadas al volumen hacia plataformas de control de movimiento de precisión con conectividad digital, que conllevan precios unitarios más elevados. Los mandatos de eficiencia más estrictos introducidos por la norma IEC 61800-9-2:2025 están catalizando la sustitución de accionamientos heredados por unidades de clasificación IE4 e IE5 de gama alta, mientras que el diagnóstico en tiempo real y el cumplimiento energético han superado al costo inicial como criterio de compra principal. El ensamblaje de electrónica de alto volumen en Asia Pacífico, el creciente despliegue de cobots y la integración de análisis de inteligencia artificial en el borde están impulsando un mayor refuerzo de la demanda, incluso cuando los riesgos de la cadena de suministro relacionados con los imanes de tierras raras y la ciberseguridad continúan ensombreciendo las perspectivas de crecimiento.

Conclusiones Clave del Informe

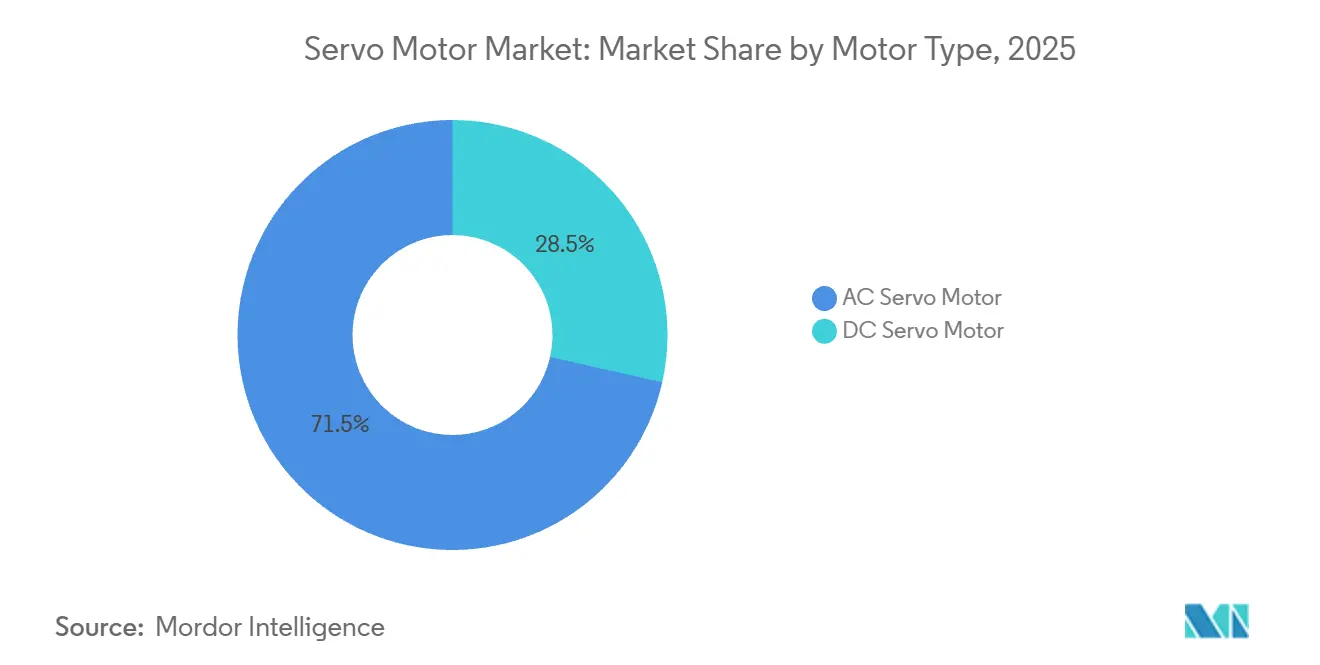

- Por tipo de motor, los servomotores de CA lideraron con una participación de ingresos del 71,47% en 2025; se proyecta que las variantes de CC sin escobillas se expandan a una CAGR del 6,47% hasta 2031.

- Por configuración de ejes, los sistemas de eje único representaron el 63,41% de la participación del mercado de servomotores en 2025, mientras que se prevé que las soluciones de múltiples ejes registren una CAGR del 7,32%.

- Por clasificación de potencia, la banda de 750 vatios a 2 kilovatios mantuvo una participación del 38,27% del tamaño del mercado de servomotores en 2025, mientras que las unidades superiores a 2 kilovatios avanzan a una CAGR del 8,12%.

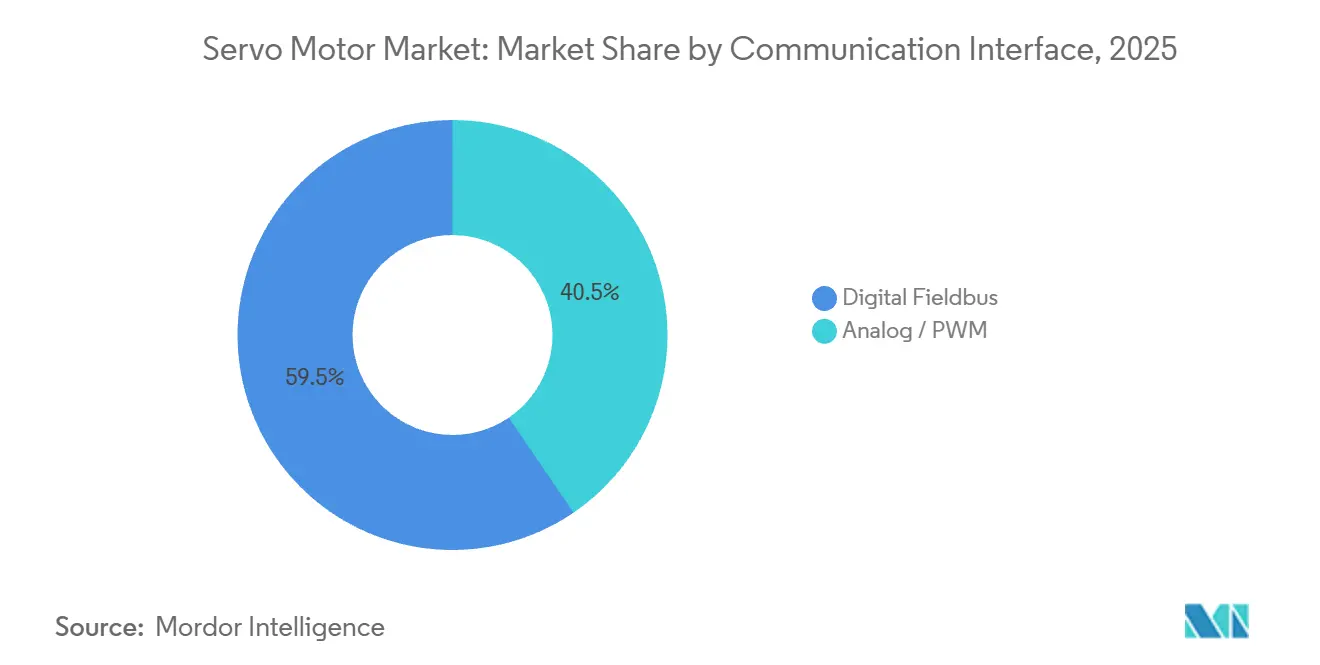

- Por interfaz de comunicación, las redes de bus de campo digital captaron el 59,53% de las instalaciones de 2025; con una CAGR del 6,32%, siguen siendo la opción de conectividad de más rápido crecimiento.

- Por industria de usuario final, el sector automotriz representó el 24,63% de la demanda de 2025, aunque se prevé que la fabricación de electrónica y semiconductores crezca a una CAGR del 8,13% hasta 2031.

- Por geografía, Asia Pacífico concentró el 43,74% de los ingresos globales en 2025, mientras que se espera que África registre la CAGR más alta del 8,13% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servomotores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Normas Internacionales de Eficiencia Energética | +0.9% | Europa, Asia Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Impulso de Toda la Industria hacia la Automatización Inteligente y Flexible | +1.2% | Global, con concentración en Asia Pacífico y Europa | Largo plazo (≥4 años) |

| Creciente Despliegue de Robots Industriales y Colaborativos | +1.1% | Asia Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Integración de Accionamientos de Servomotores con Chips de Inteligencia Artificial en el Borde para Análisis en el Motor | +0.7% | América del Norte, Europa, Asia Pacífico (Japón, Corea del Sur) | Largo plazo (≥4 años) |

| Soluciones de Servomotores Miniaturizados para Exoesqueletos Médicos | +0.3% | América del Norte, Europa, Japón | Largo plazo (≥4 años) |

| Uso de Servomotores de Alto Par en Equipos Agrícolas Autónomos | +0.5% | América del Norte, Europa, Brasil, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Normas Internacionales de Eficiencia Energética

La norma IEC 61800-9-2:2025 estableció los parámetros de referencia IE4 e IE5, obligando a los fabricantes a rediseñar bobinados, imanes y firmware para reducir las pérdidas en el tren de transmisión. Se espera que los estados miembros de la Unión Europea incorporen la norma en las reglas de contratación pública para mediados de 2025, lo que desencadenará retrofits a gran escala en las redes municipales de agua. Japón y Corea del Sur vincularon los créditos fiscales al cumplimiento, acelerando la adopción en talleres de pintura automotriz y fábricas de semiconductores. La norma también exige la divulgación de curvas de eficiencia a plena carga, desplazando la competencia del precio de etiqueta hacia los costos operativos del ciclo de vida. América del Norte va rezagada, pero es probable que se ponga al día a medida que el Departamento de Energía de los Estados Unidos haga referencia a la norma en su proceso regulatorio de 2027.[1]Departamento de Energía de los Estados Unidos, "Aviso de Intención para la Regulación de Eficiencia de Electrodomésticos 2027," energy.gov

Impulso de Toda la Industria hacia la Automatización Inteligente y Flexible

Los fabricantes están abandonando las líneas de transferencia de herramientas fijas en favor de celdas de trabajo reconfigurables equipadas con pórticos accionados por servomotores y cobots conectados a través de Ethernet determinista. Los robots industriales operativos alcanzaron 4,28 millones de unidades a finales de 2023. La penetración de EtherCAT entre los constructores de máquinas alemanes alcanzó el 62% en 2024, lo que subraya el cambio hacia redes de movimiento con reloj distribuido. Los chips de inteligencia artificial en el borde montados en los accionamientos predicen fallos en los rodamientos con hasta 30 días de antelación, reduciendo las paradas no planificadas en un 40% en líneas piloto. El mercado de servomotores se beneficia, por tanto, no solo de la precisión mecánica, sino también de las mejoras en el tiempo de actividad basadas en datos.

Creciente Despliegue de Robots Industriales y Colaborativos

Las instalaciones de robots alcanzaron 541.302 unidades en 2023, con los cobots expandiéndose un 28% interanual. Cada cobot integra de cuatro a seis ejes de servomotores sincronizados capaces de cierre de bucle en submilisegundos, impulsando la demanda de accionamientos de múltiples ejes. Japón destinó 450 millones de USD en subsidios para la adopción de cobots por parte de las pymes, siempre que las instalaciones utilicen articulaciones accionadas por servomotores. Las líneas de back-end de semiconductores ahora logran 120 colocaciones por minuto gracias a los robots delta de servomotores de alta velocidad, duplicando aproximadamente el rendimiento neumático. La diferencia de rendimiento está consolidando los servomotores como la tecnología de actuación predeterminada para el ensamblaje de precisión.

Integración de Accionamientos de Servomotores con Chips de Inteligencia Artificial en el Borde para Análisis en el Motor

La incorporación de procesadores de inferencia directamente en los accionamientos elimina la latencia de la nube y protege los datos operativos en las instalaciones, alineándose con las zonas de ciberseguridad de la norma IEC 62443. Siemens y Rockwell Automation planean comercializar accionamientos con módulos NVIDIA Jetson Thor a partir de 2026. El proveedor alemán Synapticon ya entregó 15.000 accionamientos habilitados con inteligencia artificial en 2025 a fabricantes de equipos originales de envasado, ajustando automáticamente las ganancias PID a medida que varía el peso del producto. El controlador de señal mixta de Analog Devices integra la generación de PWM y TensorFlow Lite, abriendo los servomotores de menos de 1 kilovatio a las funciones de inteligencia artificial. El enfoque competitivo está pivotando desde la densidad de par hacia la adaptabilidad definida por software, ampliando el conjunto de valor direccionable para el mercado de servomotores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Alternativas de Bajo Costo de Motores Paso a Paso y BLDC | -0.6% | Asia Pacífico, América del Sur, África | Corto plazo (≤2 años) |

| Elevado Gasto de Capital Inicial para Sistemas de Servomotores de Múltiples Ejes | -0.5% | Global, agudo en América del Sur y África | Mediano plazo (2-4 años) |

| Riesgos de Suministro de Imanes de Tierras Raras en Medio de Tensiones Geopolíticas | -0.7% | Global, con impacto agudo en América del Norte y Europa | Largo plazo (≥4 años) |

| Preocupaciones de Ciberseguridad en el Control de Movimiento en Red | -0.3% | América del Norte, Europa, Asia Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Alternativas de Bajo Costo de Motores Paso a Paso y BLDC

Los motores paso a paso de lazo abierto y los motores BLDC basados en sensores cuestan entre un 40% y un 60% menos que los sistemas de servomotores, una diferencia que atrae a los compradores sensibles al precio en África y América del Sur. Los proveedores chinos enviaron más de 12 millones de motores paso a paso en 2024, principalmente para su uso en impresoras 3D, enrutadoras CNC y maquinaria textil. El circuito integrado de codificador de 5 USD de Texas Instruments difumina la línea al añadir retroalimentación de lazo cerrado a los motores BLDC. Como resultado, la adopción de servomotores se difiere en los mercados elásticos al precio hasta tres años.

Riesgos de Suministro de Imanes de Tierras Raras en Medio de Tensiones Geopolíticas

China procesa aproximadamente el 90% del neodimio y disprosio global, y el endurecimiento de las cuotas de exportación a mediados de 2024 provocó un aumento del 35% en los precios del disprosio. Los fabricantes occidentales respondieron acumulando imanes y financiando plantas de reciclaje; sin embargo, la seguridad del suministro sigue siendo precaria hasta que las minas nacionales escalen su producción después de 2028.[2]Servicio Geológico de los Estados Unidos, "Resúmenes de Productos Minerales – Tierras Raras," usgs.gov Los diseños de ferrita de alta densidad de par y de reluctancia están siendo evaluados, pero se quedan rezagados respecto a los servomotores de imán permanente entre un 15% y un 20% en densidad de potencia, lo que dificulta la sustitución a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: Los Motores de CC Sin Escobillas Ganan Impulso ante las Necesidades de Miniaturización

Los motores de CC sin escobillas representaron la participación de más rápido crecimiento dentro del mercado de servomotores, avanzando a una CAGR del 6,47% a medida que los fabricantes de equipos originales de dispositivos médicos, agrícolas y robots móviles priorizan factores de forma compactos. Las contrapartes de CA aún dominaron con una participación de ingresos del 71,47% en 2025, lo que refleja su dominio en los procesos industriales pesados que aprovechan las redes trifásicas. Los robots quirúrgicos y exoesqueletos alimentados por batería favorecen las unidades BLDC sin marco, mientras que los inversores de carburo de silicio reducen la brecha de eficiencia con respecto a las plataformas de inducción heredadas.

Los diseños de CA, no obstante, conservan una ventaja en la recuperación de energía regenerativa, una característica decisiva en aplicaciones de CNC de eje vertical y grúas de almacén de gran altura. Fabricantes como Yaskawa integraron codificadores de 23 bits y accionamientos de carburo de silicio en plataformas de CA de próxima generación, extendiendo el tiempo medio entre fallos a 100.000 horas y reforzando su presencia en el mercado de servomotores.

Por Configuración de Ejes: Las Soluciones de Múltiples Ejes Cabalgan la Ola de los Cobots

Los sistemas de eje único aún representaron el 63,41% de las instalaciones en 2025, utilizados principalmente para tareas de indexación de transportadores y actuación de válvulas. Sin embargo, las arquitecturas de múltiples ejes se están expandiendo a una CAGR del 7,32%, impulsadas por los cobots que requieren seis articulaciones coordinadas. Los backbones de EtherCAT y PROFINET ofrecen sincronización en submicrosegundos entre ejes, lo que permite un movimiento conforme sin necesidad de jaulas.

Las líneas de soldadura automotriz están pasando de pistolas de puntos fijas a pórticos de múltiples ejes que se adaptan en tiempo real a la distorsión de los paneles. Siemens lanzó paquetes llave en mano que integran guía de visión con accionamientos de múltiples ejes, reduciendo el trabajo de programación en un 60% y profundizando la penetración en el mercado de servomotores.

Por Clasificación de Potencia: La Banda de Alta Potencia se Acelera en Equipos Autónomos

La clase de 750 W–2 kW siguió siendo la mayor porción con el 38,27% del tamaño del mercado de servomotores en 2025, aunque las unidades de >2 kW se están acelerando a una CAGR del 8,12%. Los tractores autónomos emplean servomotores de 5 kW para mantener la fuerza de presión en suelos variables, lo que ilustra las demandas de par en la agricultura de precisión. Las prensas de metal de alta tonelada y las máquinas de moldeo por inyección también favorecen los accionamientos de 10 kW refrigerados por líquido que cumplen la eficiencia IE5 con inversores de carburo de silicio.

Los desafíos de gestión térmica se intensifican por encima de los 2 kW, lo que impulsa la adopción de diseños refrigerados por agua que conllevan una prima de precio del 15-20%, pero ofrecen ahorros en el ciclo de vida gracias al menor consumo de electricidad. Los motores de menos de 750 W, por el contrario, prosperan en exoesqueletos y automatización de laboratorio donde la inercia y la huella impulsan la selección.

Por Interfaz de Comunicación: El Bus de Campo Digital se Convierte en el Estándar de Facto

Los protocolos de bus de campo digital mantuvieron una participación del 59,53% en 2025 y están creciendo a una tasa del 6,32% anual, lo que refleja la demanda de coordinación determinista de múltiples ejes. EtherCAT procesa tramas sobre la marcha, sincronizando 100 ejes en 1 ms, un requisito previo para el manejo de obleas de semiconductores.[3]SEMI, "Estadísticas del Mercado de Equipos para Semiconductores," semi.org La compatibilidad retroactiva de PROFINET con las redes PROFIBUS heredadas facilita la migración.

Las líneas analógicas y PWM persisten en tareas de baja complejidad, pero se enfrentan a la obsolescencia a medida que las reglas de seguridad de la norma IEC 62443 exigen tráfico cifrado que el analógico no puede proporcionar. El lanzamiento en 2025 de Rockwell de un accionamiento que verifica los comandos de posición mediante firmas digitales subraya cómo la ciberseguridad acelera la adopción del bus de campo.

Por Industria de Usuario Final: Electrónica y Semiconductores Superan al Sector Automotriz

El sector automotriz mantuvo el 24,63% de la demanda en 2025; sin embargo, las plantas de electrónica y semiconductores se están expandiendo a la mejor CAGR del segmento del 8,13%, ya que los nodos de menos de 10 nm y el envasado avanzado elevan los requisitos de precisión. Los steppers de litografía utilizan etapas a nivel de nanómetros accionadas por servomotores de alto par, lo que representa aproximadamente el 18% de los costos de equipos de fabricación de obleas.

Las líneas de montaje superficial en China, Corea del Sur y Taiwán utilizan robots delta de servomotores, logrando 120 colocaciones por minuto, lo que supera ampliamente a los captadores neumáticos y asegura precios de venta promedio más altos para los proveedores de servomotores. Los sectores maduros, como el petróleo y el gas, siguen siendo de uso intensivo de hidráulica, aunque los retrofits piloto muestran ahorros de energía del 15-20% con accionamientos de servomotores en bombas centrífugas.

Análisis Geográfico

Asia Pacífico generó el 43,74% de los ingresos de 2025, anclado por el dominio de China en el ensamblaje de teléfonos inteligentes y la ola de inversión en capital de semiconductores de Corea del Sur de 44.000 millones de USD. Los subsidios gubernamentales en India bajo el esquema de Incentivos Vinculados a la Producción reembolsan el 25% del gasto en automatización, acelerando la adopción de servomotores en las líneas automotrices y farmacéuticas.[3]

África, aunque solo representa una pequeña porción del mercado actual de servomotores, tiene previsto expandirse a una CAGR del 8,13% hasta 2031, impulsada por el programa de vehículos eléctricos de Sudáfrica, las mejoras en el procesamiento de alimentos de Nigeria y las exportaciones textiles de Kenia. La fiabilidad limitada de la red eléctrica y la experiencia en mantenimiento, sin embargo, mantienen en competencia las alternativas de motores paso a paso de bajo costo, moderando el potencial alcista.

América del Norte y Europa siguen siendo mercados maduros, pero muestran bolsas de crecimiento de dos dígitos en dispositivos médicos y aeroespacial, segmentos dispuestos a pagar primas por motores de acero inoxidable IP69K o pilas de software certificadas DO-178. América del Sur va rezagada debido a que la volatilidad macroeconómica eleva los costos de los equipos importados, aunque el sector automotriz de Brasil podría reacelerarse una vez que los costos de endeudamiento caigan por debajo del 10%. Oriente Medio, liderado por la Visión 2030 de Arabia Saudita, está instalando selectivamente celdas de CNC y fabricación aditiva accionadas por servomotores en nuevas zonas industriales.

Panorama Competitivo

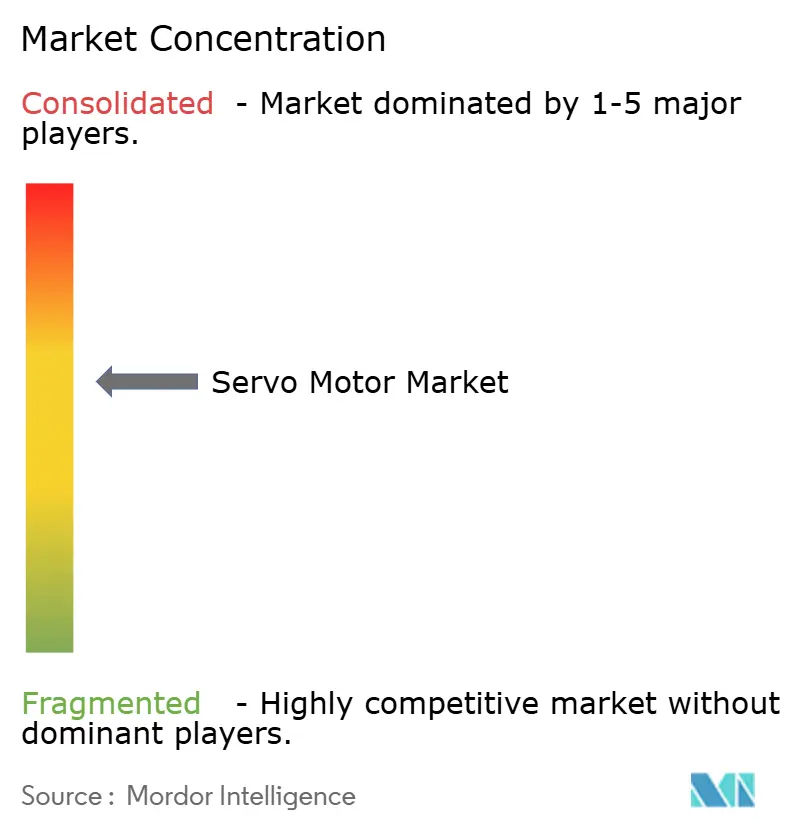

El mercado de servomotores exhibe una concentración moderada, con los cinco principales proveedores representando aproximadamente el 52% de los ingresos de 2025; ninguna empresa individual supera el 15%. Los actores establecidos defienden su participación a través de la integración vertical de núcleos de motores, codificadores y accionamientos de carburo de silicio, ejemplificada por la serie Sigma-7 de Yaskawa, que integra codificadores absolutos de 23 bits y logra un tiempo medio entre fallos de 100.000 horas.

Los nuevos participantes chinos, como Estun Automation, aprovechan el suministro local de tierras raras y los bajos costos laborales para reducir los precios, pero van rezagados en resolución de codificadores y características de ciberseguridad. Siemens presentó 47 patentes de control de movimiento en 2024, con el 60% orientadas a la comunicación cifrada por bus de campo, enfatizando la alineación con la norma IEC 62443.[4]Siemens AG, "Presentaciones de Patentes de Control de Movimiento 2024," siemens.com

Las oportunidades de espacio en blanco se centran en la inteligencia artificial en el borde; menos del 5% de los accionamientos instalados ejecutan inferencia en el motor, lo que expone a los actores establecidos a disruptores que priorizan el software. No obstante, los contratos de servicio arraigados y los entornos de programación propietarios crean costos de cambio que ralentizan la erosión de la participación de mercado, lo que sugiere un reequilibrio continuo pero incremental.

Líderes de la Industria de Servomotores

Yaskawa Electric Corporation

Mitsubishi Electric Corp.

Siemens AG

Rockwell Automation Inc.

Delta Electronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Siemens lanzó el accionamiento Sinamics S210 con procesadores de inteligencia artificial en el borde integrados para análisis de vibraciones en tiempo real, reportando reducciones del 35% en los costos de mantenimiento en líneas piloto.

- Septiembre de 2025: Yaskawa comprometió 180 millones de USD para expandir su planta de Kitakyushu, añadiendo 2 millones de unidades de servomotores de capacidad anual.

- Agosto de 2025: ABB adquirió Codian Robotics por 95 millones de USD, incorporando robots delta en su cartera de envasado.

- Julio de 2025: Mitsubishi Electric presentó la línea de CC sin escobillas Melservo-J5, que abarca clasificaciones de 50 W–750 W, para su uso en automatización médica y de laboratorio.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado global de servomotores como los ingresos generados por la venta de servomotores rotativos de CA y CC nuevos e independientes que proporcionan control de lazo cerrado de posición, velocidad o par en dispositivos industriales, comerciales y médicos seleccionados. Los motores se registran a precios de fábrica antes de fletes e impuestos, y la demanda se mapea al primer punto de instalación geográfica.

Fuera del alcance: paquetes integrados de motor-variador, accionamientos lineales de servo y servicios de reparación posventa.

Descripción general de la segmentación

- Por Tipo de Motor

- Servomotor de CA

- Servomotor de CC

- Por Configuración de Ejes

- Eje Único

- Múltiples Ejes

- Por Clasificación de Potencia

- <750 W

- 750 W – 2 kW

- >2 kW

- Por Interfaz de Comunicación

- Analógico / PWM

- Bus de Campo Digital (CANopen, EtherCAT, PROFINET)

- Por Industria de Usuario Final

- Petróleo y Gas

- Química y Petroquímica

- Generación de Energía

- Agua y Aguas Residuales

- Metal y Minería

- Alimentos y Bebidas

- Industrias Discretas

- Automotriz

- Electrónica y Semiconductores

- Envasado

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a ejecutivos de fabricantes de motores OEM, integradores de sistemas de automatización y socios de distribución en Asia-Pacífico, Europa y las Américas. Estas conversaciones validan las cuotas de envío, los márgenes típicos y las aplicaciones emergentes (por ejemplo, exoesqueletos y líneas de baterías para vehículos eléctricos), y reconcilian las diferencias de ASP regionales destacadas durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos con estadísticas públicas, códigos de envío de UN Comtrade para motores eléctricos, el conjunto de datos de densidad de robots de la Federación Internacional de Robótica, Eurostat PRODCOM y los Informes Industriales Actuales del Censo de EE. UU., ya que estos establecen el flujo de unidades y los precios de referencia en todas las regiones. Los anuarios de asociaciones comerciales como la Japan Electrical Manufacturers Association y la National Electrical Manufacturers Association nos ayudan a detallar las divisiones por clasificación de potencia. Los informes de empresas y las presentaciones para inversores proporcionan precios de venta promedio y cambios en la combinación de productos, que luego se complementan con tendencias de patentes de Questel e instantáneas financieras de D&B Hoovers. Dow Jones Factiva examina las noticias del sector en busca de adiciones de capacidad y movimientos de política. Las fuentes citadas anteriormente son ilustrativas, no exhaustivas.

Dimensionamiento del mercado y pronóstico

Se construye un grupo de demanda de arriba hacia abajo a partir de índices de producción industrial, nuevas instalaciones de robots y envíos de máquinas herramienta; los volúmenes se multiplican por tasas de penetración de servo verificadas y niveles de ASP calibrados. Los resultados se corroboran mediante acumulaciones selectivas de proveedores de abajo hacia arriba y verificaciones de canales de distribuidores. Las variables clave dentro del modelo incluyen la densidad de robots por 10.000 trabajadores, las líneas de ensamblaje de vehículos eléctricos globales puestas en marcha, el índice de precios de imanes de tierras raras, el PMI de bienes de capital y los mandatos nacionales de eficiencia energética. Los pronósticos utilizan regresión multivariante complementada con análisis de escenarios para capturar shocks de precios de materias primas o de política, y los puntos de datos faltantes de abajo hacia arriba se complementan con factores de triangulación específicos de cada región acordados por los expertos entrevistados.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, controles de anomalías y verificaciones de coherencia de divisas/PPA antes de la aprobación. El estudio se actualiza cada doce meses, con revisiones intermedias activadas por eventos materiales como cambios arancelarios o grandes anuncios de capacidad. Un barrido final previo a la publicación garantiza que los clientes siempre reciban la perspectiva más reciente.

Ancla de credibilidad: por qué nuestra línea de base de servomotores merece confianza

Las estimaciones publicadas rara vez coinciden porque cada editor ajusta el alcance, el año de la moneda o la lógica del ASP.

Los principales impulsores de las brechas incluyen el tratamiento diferente de los motores de bastidor pequeño, si los variadores están incluidos, la cadencia de actualización de pronósticos y el método de conversión de divisas aplicado a los datos de origen asiático. Nuestro estudio mantiene un alcance preciso, se actualiza anualmente y hace públicos todos los supuestos, lo que aumenta la confianza para la planificación estratégica.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 14,57 B | Mordor Intelligence | - |

| USD 14,44 B | Global Consultancy A | Excluye unidades de menos de 50 W, se basa únicamente en el inventario de envíos de 2024 |

| USD 17,16 B | Industry Association B | Agrupa variadores de servo con motores, inflando el valor total |

| USD 9,59 B | Research Boutique C | Contabiliza solo modelos de CA y omite la demanda de retroadaptación |

La comparación muestra que cuando se elimina la expansión del alcance o la omisión, nuestro enfoque equilibrado y claramente documentado ofrece una línea de base confiable que los tomadores de decisiones pueden rastrear y someter a pruebas de estrés con un esfuerzo mínimo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servomotores en 2026?

El tamaño del mercado de servomotores fue de 15,38 mil millones de USD en 2026.

¿Qué CAGR se espera para los servomotores hasta 2031?

Se proyecta que el mercado registre una CAGR del 5,53% hasta 2031.

¿Qué tipo de motor está creciendo más rápido?

Se prevé que los servomotores de CC sin escobillas se expandan a una CAGR del 6,47%.

¿Qué región se anticipa que crecerá más rápido?

Se predice que África registrará la CAGR más alta del 8,13% hasta 2031.

¿Por qué las interfaces de bus de campo digital están ganando participación?

Permiten la coordinación determinista de múltiples ejes y cumplen los requisitos de ciberseguridad de la norma IEC 62443, impulsando una adopción con una CAGR del 6,32%.

¿Cuál es el principal riesgo de la cadena de suministro para los fabricantes de servomotores?

La dependencia de los imanes de tierras raras, con China controlando aproximadamente el 90% de la capacidad global de refinación, representa un riesgo de suministro significativo.

Última actualización de la página el: