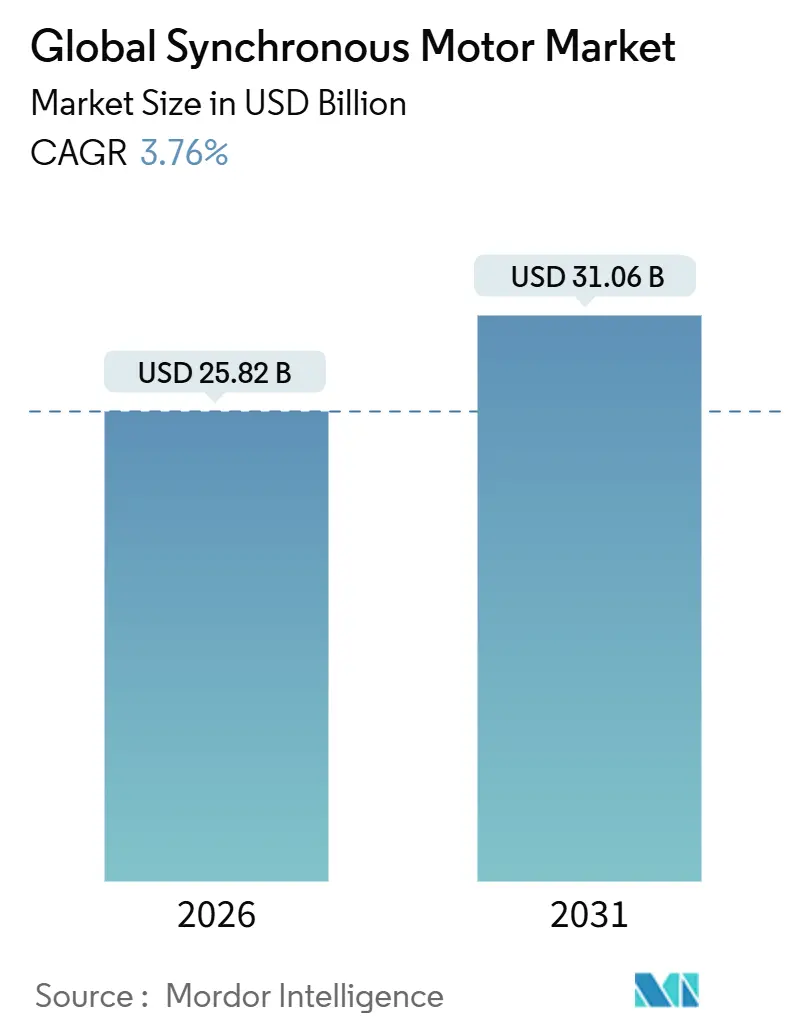

Tamaño y Cuota del Mercado de Motores Síncronos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.76% CAGR |

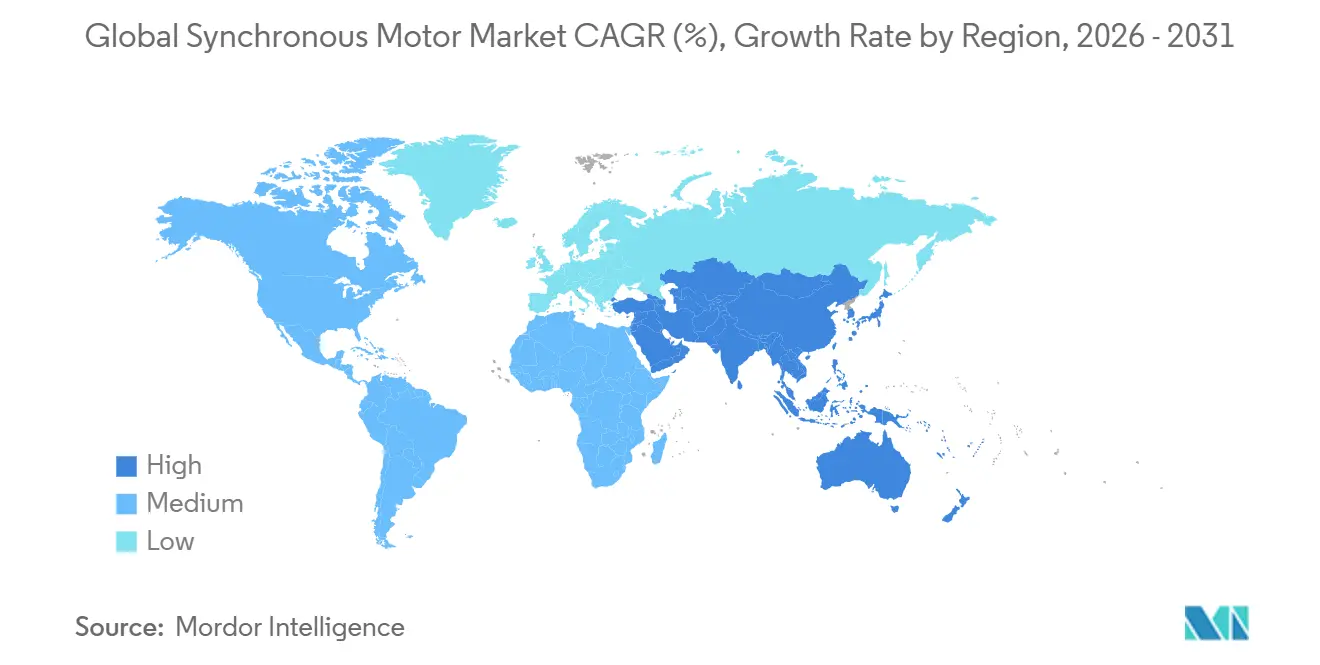

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

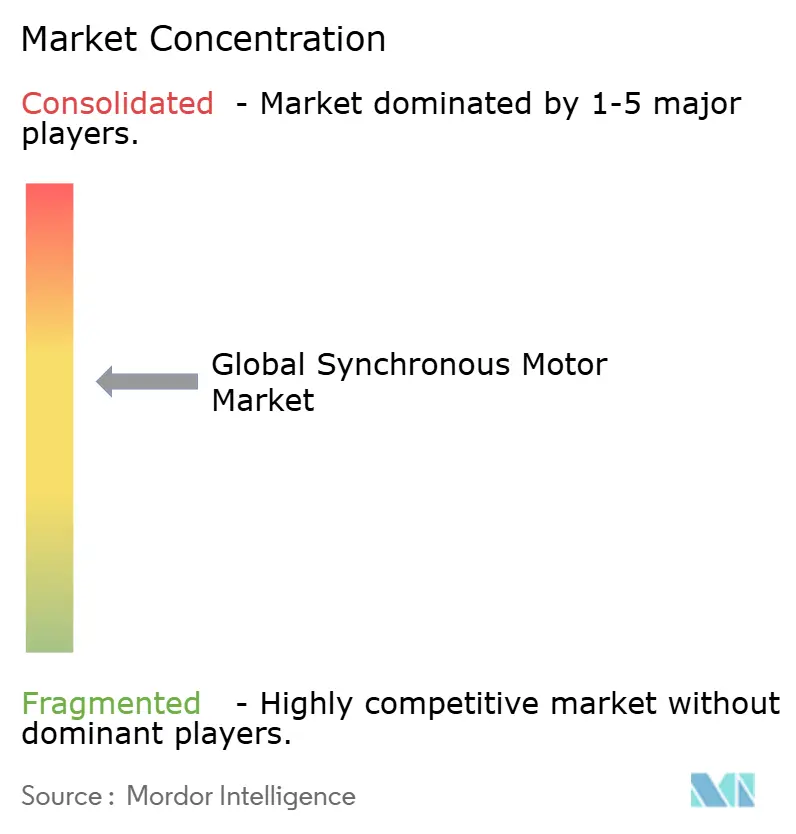

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores Síncronos por Mordor Intelligence

El tamaño del mercado de motores síncronos se situó en USD 25,82 mil millones en 2026 y se proyecta que alcance USD 31,06 mil millones en 2031, reflejando una CAGR del 3,76% a lo largo del horizonte de previsión. La demanda está pivotando desde los rotores de imán permanente de tierras raras hacia alternativas basadas en reluctancia, mientras que los requisitos de tracción y propulsión están reformulando las preferencias de potencia nominal en el mercado de motores síncronos. Los mandatos regulatorios de eficiencia, la electrificación del transporte y la fabricación distribuida están ampliando la oportunidad direccionable, aunque la turbulencia en la cadena de suministro de tierras raras y los límites de gestión térmica moderan las curvas de adopción a corto plazo. Los participantes del mercado continúan desinvirtiendo en carteras de inducción de bajo margen y consolidando la propiedad intelectual en torno a las tecnologías síncronas, posicionándose para capitalizar los ciclos de modernización impulsados por la eficiencia y las inversiones en energías renovables en nuevas instalaciones. Con Asia-Pacífico imponiendo estándares de rendimiento más estrictos y actuando tanto como centro de fabricación como centro de uso final, las dinámicas regionales influirán fuertemente en la estrategia competitiva en el mercado de motores síncronos.

Conclusiones Clave del Informe

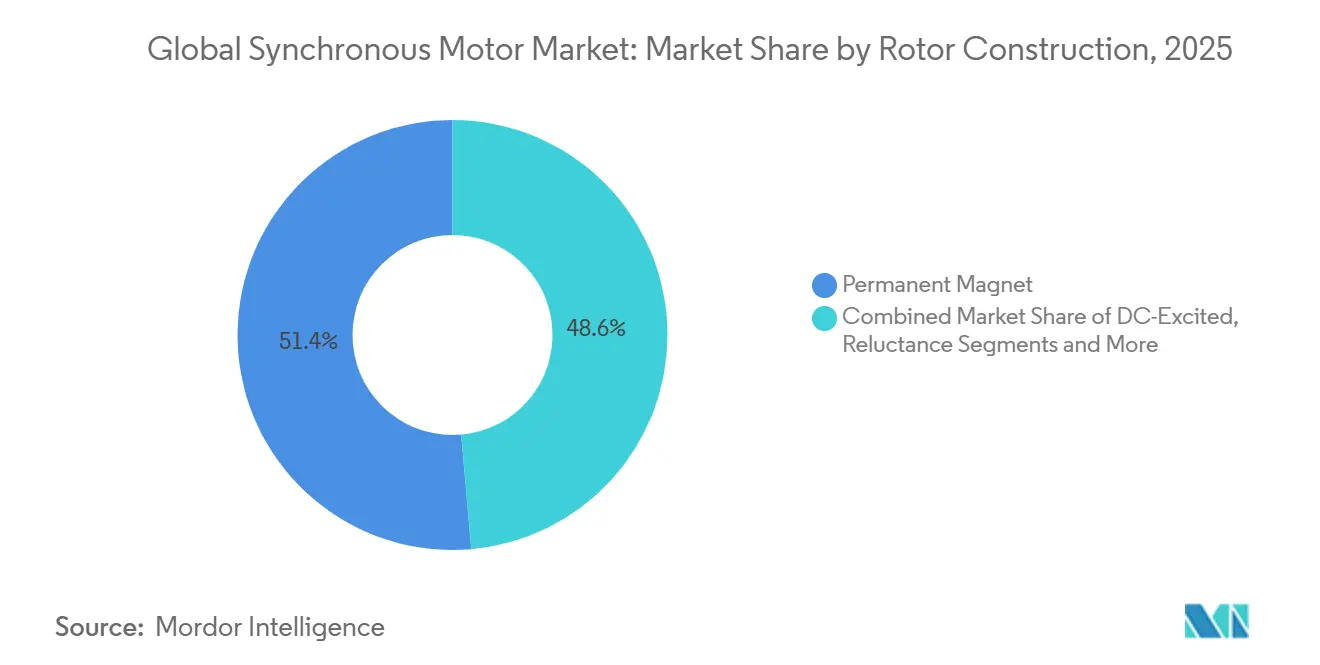

- Por construcción del rotor, los diseños de imán permanente lideraron con una cuota de ingresos del 47,80% en 2025, mientras que las variantes de reluctancia están preparadas para una CAGR del 11,80% hasta 2031.

- Por potencia nominal, el segmento de 1-10 megavatios capturó el 38,50% de la cuota del mercado de motores síncronos en 2025, aunque el segmento de menos de 1 megavatio se prevé que se expanda a una CAGR del 10,40%.

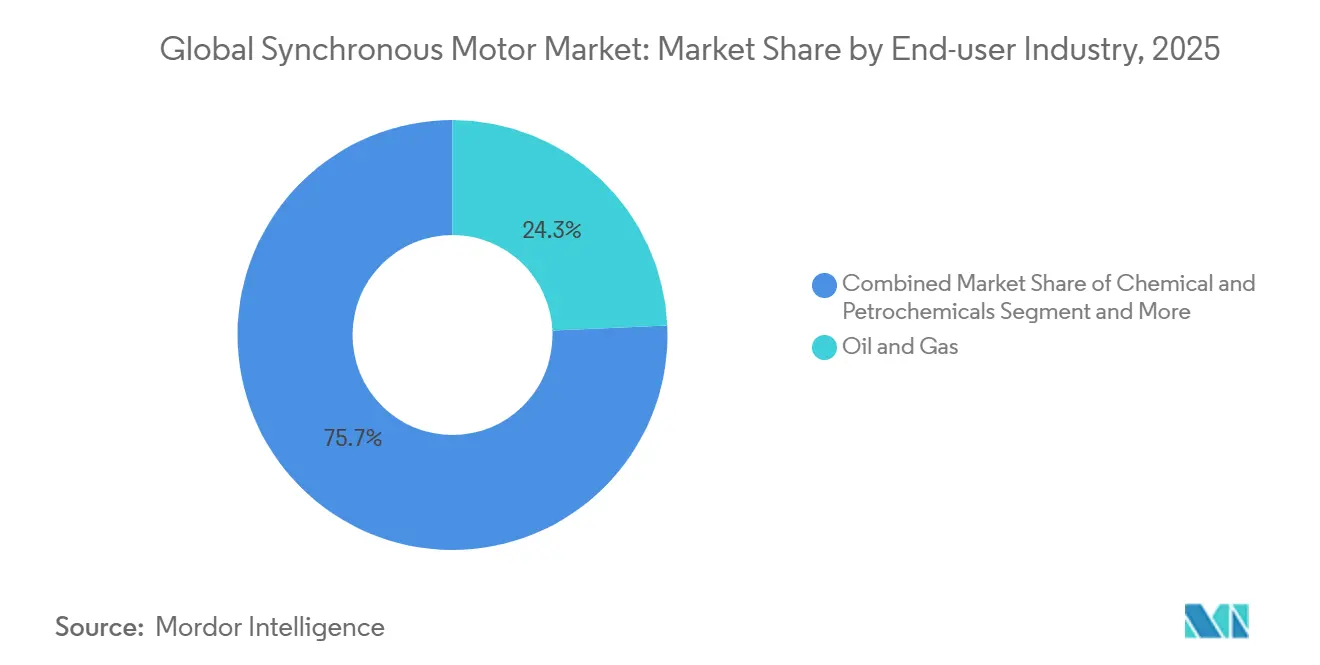

- Por industria del usuario final, el petróleo y gas representó el 24,30% de los ingresos de 2025, mientras que la demanda de los fabricantes de equipos originales de vehículos eléctricos se proyecta que crezca a una CAGR del 13,50% hasta 2031.

- Por aplicación, las bombas representaron el 29,10% de las instalaciones de 2025, pero los usos de tracción y propulsión están avanzando a una CAGR del 14,20%.

- Por geografía, Asia-Pacífico representó el 34,80% de los ingresos de 2025, y se espera que mantenga el crecimiento regional más rápido al 12,10% anual.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motores Síncronos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Estrictos de Eficiencia Energética IE3/IE4 | +1.2% | Global, con aplicación anticipada en la UE, China y algunos estados de EE. UU. | Mediano plazo (2-4 años) |

| Expansión de HVAC y Automatización Industrial | +0.9% | Corredores industriales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en la Demanda de Vehículos Eléctricos y Motores de Tracción | +1.5% | Núcleo de Asia-Pacífico, con extensión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Proyectos de Energía Renovable a Escala de Red, Almacenamiento Hidráulico por Bombeo | +0.7% | Europa, China, India, mercados seleccionados de Oriente Medio | Largo plazo (≥ 4 años) |

| Impulso de Adopción de Motores de Reluctancia Síncronos Libres de Tierras Raras | +1.1% | Global, concentrado en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Microturbinas de Alta Velocidad con Cojinetes Magnéticos | +0.3% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Estrictos de Eficiencia Energética IE3/IE4

Las regulaciones de eficiencia ancladas en IEC 60034-30-1 y codificadas en el Reglamento de Ecodiseño 2019/1781 de la Unión Europea han endurecido las especificaciones de adquisición, impulsando a los compradores hacia tecnologías síncronas que alcanzan fácilmente los grados IE4 e IE5 sin la complejidad del rotor de cobre[1]Fuente: Comisión Electrotécnica Internacional, "IEC 60034-30-1: Clases de Eficiencia de Motores de CA Operados en Línea," IEC.CH. China promulgó un avance paralelo bajo GB 18613-2020 durante 2025, estimulando las expansiones de capacidad de fabricantes de equipos originales locales y acelerando la sustitución del parque de inducción heredado[2]Fuente: ABB Ltd., "ABB Amplía la Producción de Motores de Reluctancia Síncronos IE5 para Satisfacer la Creciente Demanda," ABB.COM . Los operadores de servicios públicos e industriales con gastos energéticos superiores al 40% del costo operativo total observan ahora que las modernizaciones impulsadas por el cumplimiento normativo ofrecen períodos de recuperación inferiores a tres años, impulsando ciclos de actualización recurrentes en empresas de servicios de agua y plantas petroquímicas. A escala de mercado, estos mandatos elevan el mercado de motores síncronos al expandir tanto los volúmenes base como los puntos de precio de eficiencia premium.

Expansión de HVAC y Automatización Industrial

Las revisiones de códigos de construcción, como la Norma ASHRAE 90.1-2022, obligan al control de velocidad variable en motores de más de 10 caballos de fuerza, posicionando a los motores síncronos como la opción preferida para unidades de techo y enfriadoras que operan a carga parcial la mayor parte del año. Los equipos lanzados por Danfoss y Trane en 2025 integran rotores de reluctancia síncronos con accionamientos inteligentes, documentando ahorros de electricidad del 15% al 25% en pilotos de campo. Las ganancias paralelas en la automatización de fábricas emergen a través de motores síncronos de grado servo que permiten una aceleración rápida, frenado regenerativo y análisis predictivo de salud mediante accionamientos conectados al borde como Siemens Sinamics S210. Estos efectos combinados de arrastre de HVAC y automatización amplían la huella del mercado de motores síncronos tanto en edificios comerciales como en fabricación discreta.

Aumento en la Demanda de Vehículos Eléctricos y Motores de Tracción

La electrificación automotriz es el vector de más rápido crecimiento, elevando los requisitos de diseño específicos de propulsión en el mercado de motores síncronos. La plataforma de tracción de imán permanente de 800 voltios de BorgWarner, adjudicada por un importante fabricante de automóviles chino en 2024, tipifica el movimiento hacia pilas de mayor voltaje que reducen las secciones transversales de cobre y permiten la carga rápida. Al mismo tiempo, estudios publicados por el IEEE confirman que los rotores de reluctancia síncronos asistidos por ferrita alcanzan una eficiencia de ciclo de conducción superior al 92%, eliminando las limitaciones de tierras raras sin ceder en rendimiento. La validación de la NASA en 2025 del motor de reluctancia síncrono para aeronaves eléctricas regionales subraya las sinergias intersectoriales que aceleran las inversiones en I+D y el escalado de volumen. A medida que los vehículos eléctricos, las aplicaciones ferroviarias y marinas se alinean en torno a arquitecturas de alto par y bajo peso, crean una visibilidad de pedidos de varios años y elevan las barreras de complejidad de diseño para los nuevos participantes.

Impulso del Motor de Reluctancia Síncrono Libre de Tierras Raras

Los controles de exportación chinos sobre compuestos de neodimio y disprosio se endurecieron en 2024, desencadenando aumentos en los costos de materiales y plazos de entrega extendidos que erosionaron la ventaja de costo de las máquinas de imán permanente. Las evaluaciones del Parlamento Europeo identificaron la dependencia de las tierras raras como una vulnerabilidad estratégica, promoviendo la inversión en rotores basados en ferrita o sin imanes. ABB y WEG respondieron escalando líneas de reluctancia síncronos con clasificación IE5 en Finlandia, India y Brasil, con ABB invirtiendo INR 140 crore (USD 17 millones) en capacidad en 2025. El impulso de adopción abarca ahora bombas, ventiladores y compresores donde los rotores de reluctancia ofrecen una adquisición rápida y precios estables, sosteniendo un crecimiento de dos dígitos dentro del mercado de motores síncronos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Rotores de Imán Permanente | -0.8% | Global, agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Tierras Raras | -0.6% | Global, concentrado en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Límites de Gestión Térmica en Alta Densidad de Potencia | -0.4% | Global, crítico en aplicaciones de tracción de vehículos eléctricos y aeroespaciales | Largo plazo (≥ 4 años) |

| Presión de Paridad de Eficiencia entre Inducción y VFD | -0.5% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Rotores de Imán Permanente

Las unidades síncronas de imán permanente tienen una prima de precio del 20% al 40% sobre sus equivalentes de inducción, magnificada en los mercados emergentes donde los presupuestos de capital son ajustados y las expectativas de recuperación se sitúan por debajo de tres años[3]Fuente: London Metal Exchange, "Precios de Tierras Raras," LME.COM. Los precios al contado volátiles del óxido de neodimio-praseodimio, que oscilan entre USD 48.000 y USD 68.000 por tonelada métrica en 2025, se traducen en USD 8-12 por kilogramo de imán sinterizado y elevan los costos de la lista de materiales para cada motor de alta gama. Por lo tanto, las empresas municipales de servicios públicos y los pequeños fabricantes difieren las sustituciones a pesar del ahorro energético a largo plazo, ralentizando la expansión del volumen a corto plazo en el mercado de motores síncronos.

Volatilidad en el Suministro de Tierras Raras

Los regímenes de licencias de exportación promulgados por China en 2024 introdujeron incertidumbre en la cadena de suministro de neodimio, disprosio y terbio, presionando a los fabricantes de equipos originales de motores que dependen de estos insumos. La Ley Europea de Materias Primas Críticas establece ambiciosos objetivos de diversificación, aunque pocos proyectos mineros han alcanzado escala, manteniendo el suministro ajustado y los precios erráticos. Si bien esta volatilidad acelera el pivote hacia arquitecturas de reluctancia, los costos de rediseño provisional y los compromisos de rendimiento pesan sobre la rentabilidad y el calendario de adopción dentro del mercado de motores síncronos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Construcción del Rotor: Los Diseños de Reluctancia se Aceleran en Medio de la Cobertura de la Cadena de Suministro

Los rotores de imán permanente retuvieron una cuota del 47,80% de los ingresos de 2025, anclando los roles de alto par y tracción donde su densidad justifica el costo. Sin embargo, se prevé que los diseños de reluctancia crezcan a una CAGR del 11,80%, impulsados por las líneas IE5 y la próxima IE6 de ABB y la plataforma W50 lanzada por WEG en 2025, que incorpora propiedad intelectual de Regal Rexnord. El impulso regulatorio de Europa hacia IE5, combinado con la escasez de tierras raras, está impulsando la demanda de opciones sin imanes o asistidas por ferrita en bombas, ventiladores y compresores. Las máquinas de excitación de CC siguen siendo relevantes en el almacenamiento hidráulico por bombeo y la propulsión marina porque la flexibilidad de su devanado de campo proporciona potencia reactiva y soporte de tensión. Los rotores de histéresis siguen siendo un segmento nicho, sirviendo a equipos de laboratorio de precisión y dispositivos de temporización donde se valora el par ultrasuave.

El impulso de adopción de la reluctancia es especialmente marcado en Asia-Pacífico y Europa, donde los fabricantes de equipos originales informan tiempos de entrega reducidos y ahorros de costo unitario superiores al 20% frente a los equivalentes de imán permanente. La investigación del IEEE durante 2024 confirmó que la eficiencia de la reluctancia síncronos asistida por ferrita supera el 94%, reduciendo la brecha práctica con los diseños de neodimio y recortando los costos de materiales en aproximadamente un tercio. A medida que los vehículos de tracción, los fabricantes de equipos originales de HVAC y los procesadores de alimentos validan estos sistemas, los balances por tipo de rotor se realinearán para 2031, impulsando una nueva competencia y hojas de ruta técnicas dentro del mercado de motores síncronos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Potencia Nominal: El Crecimiento Sub-Megavatio Señala la Adopción Distribuida

La banda de 1-10 megavatios dominó con el 38,50% de las instalaciones de 2025, alineándose con compresores centrífugos, accionamientos de enfriadores y proyectos de automatización industrial de escala media. Sin embargo, la clase de menos de 1 megavatio se proyecta que registre una CAGR del 10,40%, impulsada por la fabricación distribuida, el tratamiento de agua modular y las actualizaciones de procesamiento de alimentos, donde el dimensionamiento adecuado de los motores reduce el desperdicio de energía. El accionamiento Altivar Process 2024 de Schneider Electric, acoplado con motores síncronos de 0,75 a 500 kilovatios, aporta análisis predictivos basados en la nube que ayudan a los gestores de plantas a reducir el tiempo de inactividad.

Los usuarios industriales que participan en la Iniciativa de Mejores Edificios de los Estados Unidos registraron ahorros de energía del 15% al 30% cuando las unidades de inducción sobredimensionadas fueron reemplazadas por máquinas síncronas optimizadas, con programas de reembolso que redujeron el período de recuperación a menos de dos años. Si bien los motores que superan los 10 megavatios permanecen consolidados en turbinas eólicas y grandes unidades hidráulicas, la creciente base de motores sub-megavatio indica que la innovación en motores de pequeña potencia sustentará el próximo tramo de expansión del tamaño del mercado de motores síncronos.

Por Industria del Usuario Final: Los Fabricantes de Equipos Originales de Vehículos Eléctricos Superan el Impulso de la Industria Pesada Tradicional

El petróleo y gas representó el 24,30% de la demanda de 2025, sostenido por los parques de compresores y bombas a lo largo de gasoductos y plantas de gas natural licuado. Sin embargo, los fabricantes de equipos originales de vehículos eléctricos representan el grupo de clientes de más rápido crecimiento con una CAGR del 13,50%, reflejando la penetración global de vehículos eléctricos de pasajeros y las arquitecturas de tren de transmisión de 800 voltios. Productos químicos, empresas de servicios de agua y metales comprenden en conjunto aproximadamente un tercio de los ingresos, aprovechando motores síncronos de velocidad variable para agitadores, sopladores y molinos de molienda.

Las plantas de alimentos y bebidas especifican cada vez más unidades síncronas de acero inoxidable con grado de protección IP para transportadores higiénicos y compresores de refrigeración. La fabricación discreta, especialmente el ensamblaje automotriz y electrónico, despliega motores síncronos de grado servo en brazos robóticos y etapas de CNC, guiados por los ecosistemas de control de Mitsubishi Electric y Yaskawa. Esta adopción diversa subraya que el mercado de motores síncronos ya no es monolítico, sino más bien un mosaico de usuarios de e-movilidad de alto crecimiento y actores industriales de estado estable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Tracción y Propulsión Superan a las Cargas Estacionarias

Las bombas siguieron siendo la mayor porción con el 29,10% en 2025, reflejando las masivas bases instaladas en empresas de servicios de agua y procesamiento químico. Sin embargo, las aplicaciones de tracción y propulsión se están acelerando a una CAGR del 14,20%, impulsadas por automóviles eléctricos, autobuses eléctricos, ferrocarril y electrificación marina. El tren de alta velocidad Velaro Novo de Siemens Mobility emplea accionamientos de imán permanente que reducen la energía de tracción en un 30% mientras recuperan hasta un 15% de energía durante el frenado. Ventiladores, sopladores, compresores y equipos de manejo de materiales anclán en conjunto aproximadamente la mitad del total de instalaciones.

Los adoptantes del sector marino prefieren accionamientos síncronos en góndola para cruceros y ferris, citando ventajas de mayor maniobrabilidad y operación silenciosa. A medida que los casos de uso móvil se expanden, la topología del rotor, los sistemas de refrigeración y el software de integración se ajustan para ensamblajes más ligeros y térmicamente eficientes, diversificando aún más el mercado de motores síncronos.

Análisis Geográfico

Asia-Pacífico, con el 34,80% de los ingresos de 2025, está en camino de una CAGR del 12,10% hasta 2031, ya que China, India y las naciones del sudeste asiático elevan los umbrales mínimos de eficiencia y expanden la automatización de fábricas. Productores chinos como Wolong Electric canalizaron CNY 500 millones (USD 70 millones) en instalaciones de Zhejiang en 2025 para escalar unidades IE3 y superiores, mientras que el esquema de Incentivos Vinculados a la Producción de India impulsó la nueva planta de Kirloskar Electric en Maharashtra, capaz de producir 50.000 motores de alta eficiencia anualmente. Nidec de Japón registró un crecimiento del 18% en ingresos síncronos en el ejercicio fiscal 2024, beneficiándose de contratos de diseño de motores de tracción en China y Europa.

América del Norte y Europa combinadas captaron aproximadamente el 45% del valor de 2025. En los Estados Unidos, los Centros de Evaluación Industrial documentaron que las actualizaciones de sistemas de motores representaron el 22% de los proyectos de eficiencia recomendados, con equipos síncronos especificados en más de un tercio de las sustituciones. El Plan Industrial del Pacto Verde de Europa destinó EUR 3 mil millones (USD 3,3 mil millones) para respaldar la fabricación nacional de tecnología limpia, financiando nuevas líneas de motores en Polonia y España. Oriente Medio persigue grandes motores síncronos de bombeo para desalación, aunque la cuota regional permanece por debajo del 5%.

América del Sur se centra en Brasil, donde el complejo de Jaraguá do Sul de WEG produjo más de dos millones de unidades en 2024, cada vez más síncronas a medida que los costos energéticos aumentan. La demanda africana se inclina hacia los clusters mineros en Sudáfrica y el Cinturón de Cobre, aprovechando las soluciones de alta potencia de ABB y Siemens para molinos de molienda y ventilación. En todas las regiones, el mercado de motores síncronos sigue un patrón de dos niveles: las economías maduras modernizan para lograr mayor eficiencia, mientras que los mercados en desarrollo avanzan directamente hacia opciones síncronas de grado premium en medio de la nueva industrialización.

Panorama Competitivo

El mercado de motores síncronos exhibe una concentración moderada, con ABB, Siemens, WEG, Nidec y Toshiba controlando aproximadamente el 40%-45% de los ingresos de 2025. Los proveedores se diferencian a través de la tecnología del rotor, accionamientos integrados y ecosistemas de servicios digitales que incorporan monitoreo de condiciones y análisis energético. El lanzamiento de ABB en 2025 de la producción ampliada de reluctancia IE5 en Finlandia, India y China refuerza su apuesta por plataformas libres de tierras raras, mientras que Siemens aprovecha su pila de software TIA Portal para vincular las capas de accionamiento y automatización.

Las fusiones y adquisiciones aceleran el pivote desde las carteras de inducción mercantilizadas hacia las ofertas síncronas de alto margen. WEG finalizó la compra por USD 1.700 millones de la división de motores de Regal Rexnord en 2024, adquiriendo propiedad intelectual de reluctancia y expandiendo su presencia en los Estados Unidos y México. El cierre planificado por EBARA en 2026 del negocio de motores trifásicos de Mitsubishi Electric profundiza la integración en torno a paquetes de motor-bomba para empresas de servicios de agua. Los especialistas más pequeños como SEVA-tec y Dunkermotoren prosperan en los nichos de servo y micromotor, ofreciendo rotores personalizados y encoders integrados donde los modelos de producción en masa de los titulares carecen de agilidad.

La armonización de normas bajo la próxima revisión de IEC 60034-30-2 endurecerá los protocolos de verificación, reduciendo la sobredeclaración de eficiencia y agudizando la competencia precio-rendimiento. En paralelo, las aplicaciones de próxima generación en aviación eléctrica y microturbinas de alta velocidad atraen tanto a titulares como a empresas emergentes, insinuando futuros fragmentos de mercado que recompensan los avances en gestión térmica y topología del rotor. La interacción de consolidación, reorientación de I+D y escrutinio regulatorio sienta las bases para un mercado de motores síncronos cada vez más impulsado por la innovación.

Líderes de la Industria de Motores Síncronos

ABB Ltd.

Siemens AG

WEG S.A.

Nidec Corporation

Toshiba Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: EBARA confirmó que los pasos de aprobación regulatoria para su adquisición de las operaciones de motores trifásicos de Mitsubishi Electric siguen programados para completarse durante 2026.

- Noviembre de 2025: EBARA anunció el acuerdo con Mitsubishi Electric por una suma no revelada, transfiriendo plantas y propiedad intelectual de motores de hasta 500 kilovatios.

- Septiembre de 2025: ABB amplió la capacidad de reluctancia síncronos IE5 en Finlandia, India y China, con un desembolso de capital de INR 140 crore (USD 17 millones).

- Julio de 2025: Schneider Electric introdujo los accionamientos Altivar Process ATV600 que controlan de forma nativa motores síncronos de 0,75 a 500 kilovatios.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de motores síncronos como todas las máquinas de corriente alterna de nueva fabricación cuya velocidad del rotor está acoplada a la frecuencia de alimentación mediante excitación directa, imanes permanentes o diseños de reluctancia. Las unidades vendidas como motores completos para aplicaciones industriales, infraestructuras, movilidad y servicios públicos se contabilizan en términos de valor.

Quedan excluidos los condensadores síncronos autónomos, los motores paso a paso, las unidades reacondicionadas o rebobinadas y las adaptaciones de generadores.

Segmentación

- Por Construcción del Rotor

- Excitación de CC

- Imán Permanente

- Reluctancia

- Histéresis

- Por Potencia Nominal

- ≤1 MW

- 1-10 MW

- >10 MW

- Por Industria del Usuario Final

- Petróleo y Gas

- Química y Petroquímica

- Generación de Energía

- Agua y Aguas Residuales

- Metales y Minería

- Alimentos y Bebidas

- Fabricación Discreta

- HVAC y Refrigeración

- Por Aplicación

- Bombas

- Compresores

- Ventiladores y Sopladores

- Transportadores e Izadores

- Tracción/Propulsión

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con ingenieros de fabricantes de equipos originales, distribuidores de motores, contratistas EPC y auditores energéticos de Asia-Pacífico, Norteamérica y Europa validaron los diferenciales de precios a nivel de servicio, los ciclos típicos de sustitución y los próximos plazos de cumplimiento de la norma IE5. Los comentarios de los responsables de compras han servido para recalibrar nuestras estimaciones de volumen en los casos en que los datos secundarios eran escasos.

Investigación documental

Construimos la línea de base con flujos de datos abiertos como los valores de envío HS-8501 de UN Comtrade, el rastreador de políticas de eficiencia de la Agencia Internacional de la Energía, los índices de producción industrial de Eurostat y las normas nacionales sobre motores de la CEI y el DOE. Los informes 10-K de las empresas, los informes de los inversores y las revistas especializadas de prestigio cubrieron las lagunas existentes en materia de costes y precios, mientras que los análisis de patentes de Questel pusieron de relieve las tendencias de difusión de la tecnología. D&B Hoovers proporcionó divisiones de ingresos por segmentos que ayudaron a trazar la huella de los proveedores en las distintas clases de tensión. También se consultaron muchas otras fuentes públicas y de suscripción para contrastar datos y refinar hipótesis.

Dimensionamiento y previsión del mercado

En primer lugar, se realizó una reconstrucción descendente de la producción mundial y los flujos comerciales (HS-8501) y, a continuación, se equilibró selectivamente con instantáneas ascendentes, roll-ups de proveedores y muestreos de ASP × comprobaciones de volumen para tamaños de bastidor de gran volumen. Los factores clave del modelo incluyen las tasas de crecimiento del valor añadido industrial, las adiciones de capacidad renovable conectada a la red, los plazos de adopción obligatoria de IE4/IE5, el coste medio de los imanes de tierras raras y la penetración de los motores de tracción para vehículos eléctricos. Las previsiones hasta 2030 se basan en una regresión multivariante combinada con un análisis de escenarios para reflejar la incertidumbre política y de los precios de las materias primas. Las lagunas derivadas de códigos aduaneros incompletos se cubren mediante índices de penetración específicos de cada región, validados por convocatorias primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a dos revisiones por parte de analistas independientes; los umbrales de variación obligan a volver a trabajar y los cambios interanuales anómalos se comprueban de nuevo con los encuestados. Los modelos se actualizan anualmente, con revisiones provisionales si surgen cambios importantes en las políticas o en la cadena de suministro. Una última revisión previa a la publicación garantiza que los clientes reciban la última versión.

Por qué la línea de base de motores síncronos de Mordor se gana la confianza de los responsables de la toma de decisiones

Las cifras publicadas suelen diferir porque las empresas eligen bandas de tensión distintas, incluyen modificaciones de generadores o agrupan motores y condensadores.

Al basarse en reglas de alcance claras, utilizar datos aduaneros del año en curso y actualizarse anualmente, Mordor Intelligence ofrece un punto medio fiable que las juntas directivas pueden consultar con confianza.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 24,87 B (2025) | Inteligencia de Mordor | - |

| USD 22,80 B (2024) | Consultoría regional A | Ámbito de tensión reducido; año base más antiguo; se omiten los motores de tracción. |

| USD 26,06 B (2025) | Consultoría global A | Agrupa las categorías de motores de corriente alterna, con el riesgo de doble contabilidad |

| USD 27,98 B (2025) | Asociación sectorial B | Incluye condensadores y servomotores; la conversión de moneda PPA infla el valor |

En conjunto, la comparación muestra que las desviaciones proceden principalmente de la ampliación del ámbito de aplicación y de los métodos monetarios, mientras que el enfoque disciplinado y actualizado anualmente de Mordor proporciona una base de referencia equilibrada y transparente que los clientes pueden reproducir y someter a pruebas de estrés.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de motores síncronos en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de motores síncronos alcanzó USD 25,82 mil millones en 2026 y se prevé que crezca a una CAGR del 3,76% hasta USD 31,06 mil millones en 2031.

¿Qué región lidera la demanda actual de motores síncronos?

Asia-Pacífico lideró con una cuota de ingresos del 34,80% en 2025 y se espera que crezca más rápido al 12,10% anual hasta 2031.

¿Qué tecnología de rotor se está expandiendo más rápidamente?

Se proyecta que los rotores basados en reluctancia registren una CAGR del 11,80%, superando a los diseños de imán permanente debido a las preocupaciones sobre el suministro de tierras raras y la presión regulatoria.

¿Cómo están influyendo los vehículos eléctricos en la demanda de motores síncronos?

Los fabricantes de equipos originales de vehículos eléctricos forman el segmento de usuario final de más rápido crecimiento con una CAGR del 13,50%, ya que despliegan motores de tracción de imán permanente y reluctancia de alta tensión.

Última actualización de la página el: