Tamaño y Cuota del Mercado de Integración y Gestión de Servicios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

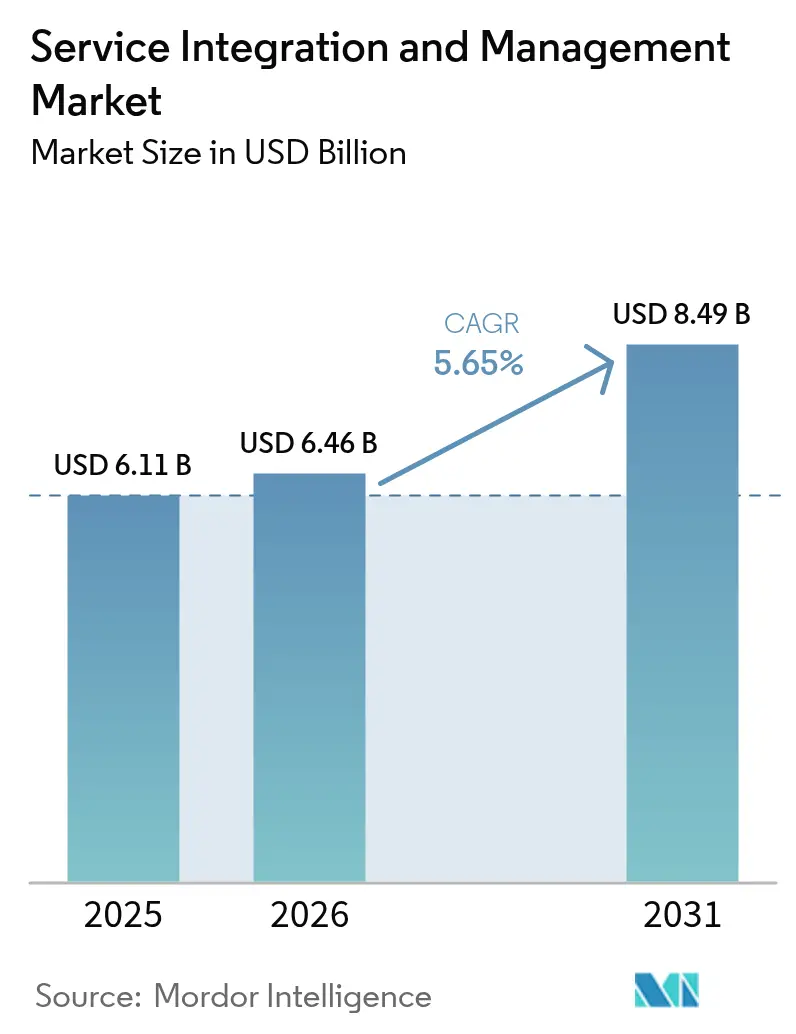

| Tamaño del Mercado (2026) | 6.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

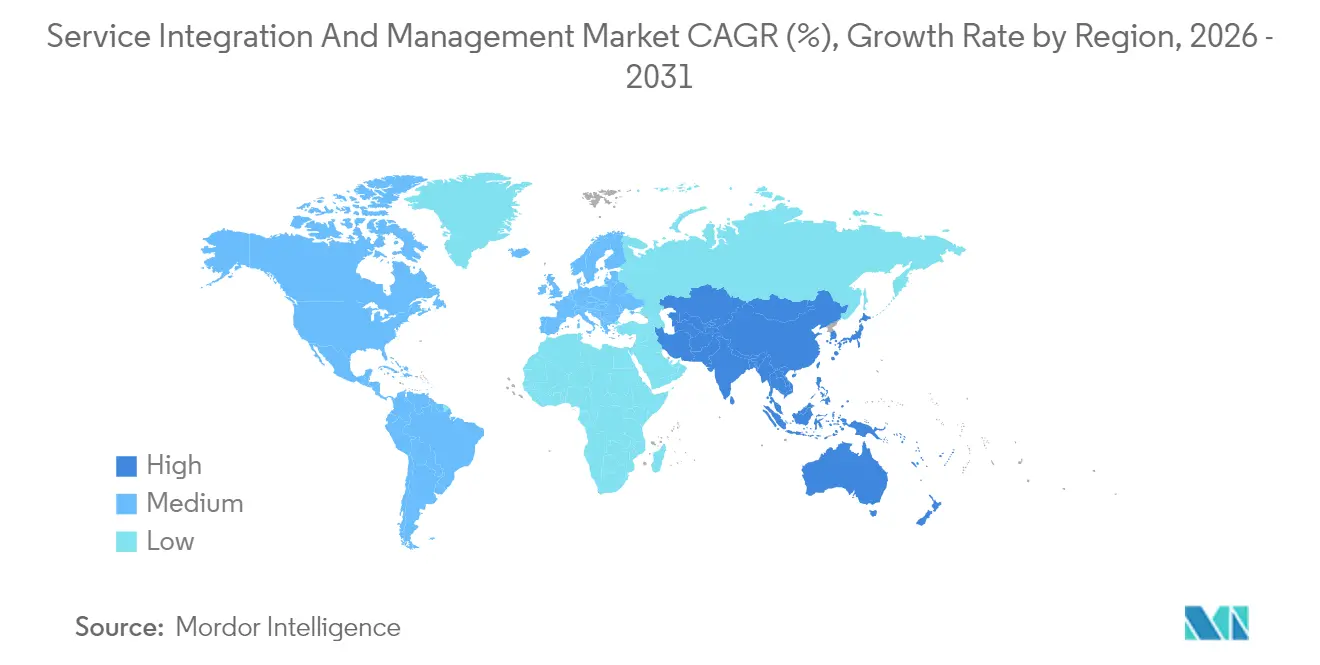

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

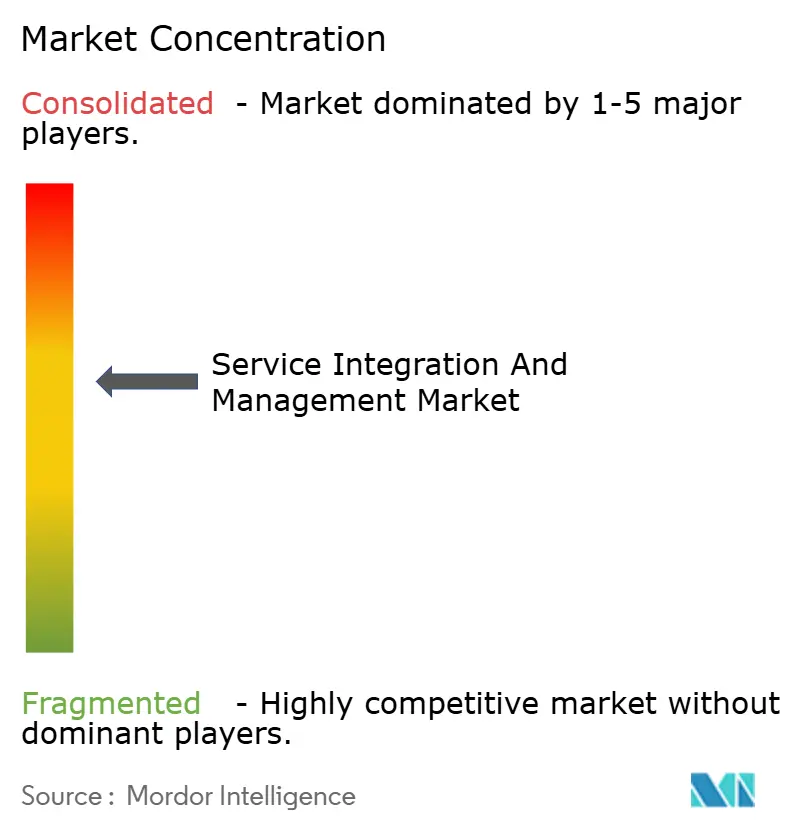

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Integración y Gestión de Servicios por Mordor Intelligence

El tamaño del mercado global de integración y gestión de servicios en 2026 se estima en USD 6,46 mil millones, creciendo desde el valor de 2025 de USD 6,11 mil millones con proyecciones para 2031 que muestran USD 8,49 mil millones, creciendo a una CAGR del 5,65% durante 2026-2031. La creciente dependencia de entornos de TI híbridos, el uso promedio de 2,6 proveedores de nube pública y el creciente escrutinio regulatorio están impulsando a las empresas a adoptar plataformas de orquestación unificada que mejoran la coordinación con proveedores y el cumplimiento de los acuerdos de nivel de servicio.[1]IBM Security, "Informe sobre el Costo de una Filtración de Datos 2024," IBM.com El creciente despliegue de aplicaciones nativas de la nube, en particular las que involucran microservicios en contenedores, intensifica los puntos de integración y aumenta la demanda de mapeo de servicios en tiempo real. Las empresas también reconocen que la supervisión tradicional de proveedores en silos prolonga la resolución de incidentes e infla los costos de gobernanza, lo que refuerza la necesidad de marcos de integración y gestión de servicios centralizados y basados en automatización que salvaguarden la continuidad del negocio en entornos distribuidos.

Conclusiones Clave del Informe

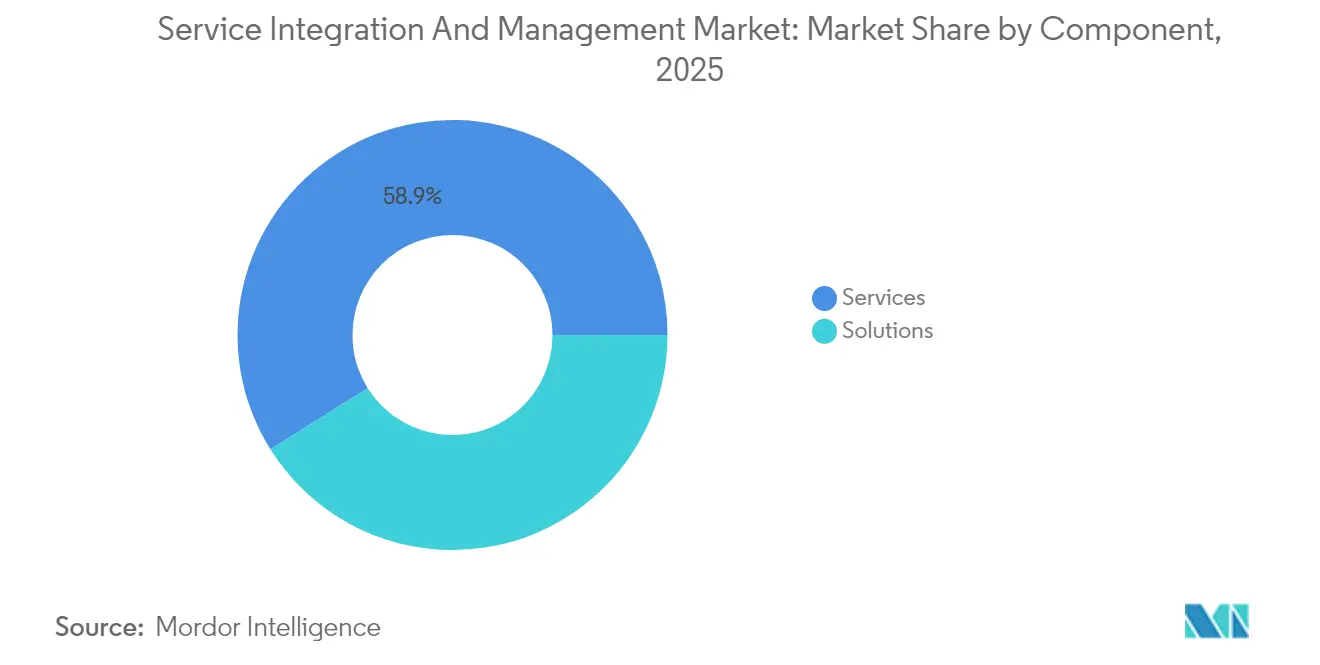

- Por componente, los servicios retuvieron el 58,92% de los ingresos de 2025 del mercado de integración y gestión de servicios; sin embargo, el segmento de soluciones se expande a la tasa más rápida, con una CAGR del 6,42% hasta 2031.

- Por modelo de servicio, el modelo de proveedor híbrido lideró con una cuota del 39,20% del mercado de integración y gestión de servicios en 2025, mientras que se espera que el modelo de integrador de servicios interno avance a una CAGR del 7,29% hasta 2031.

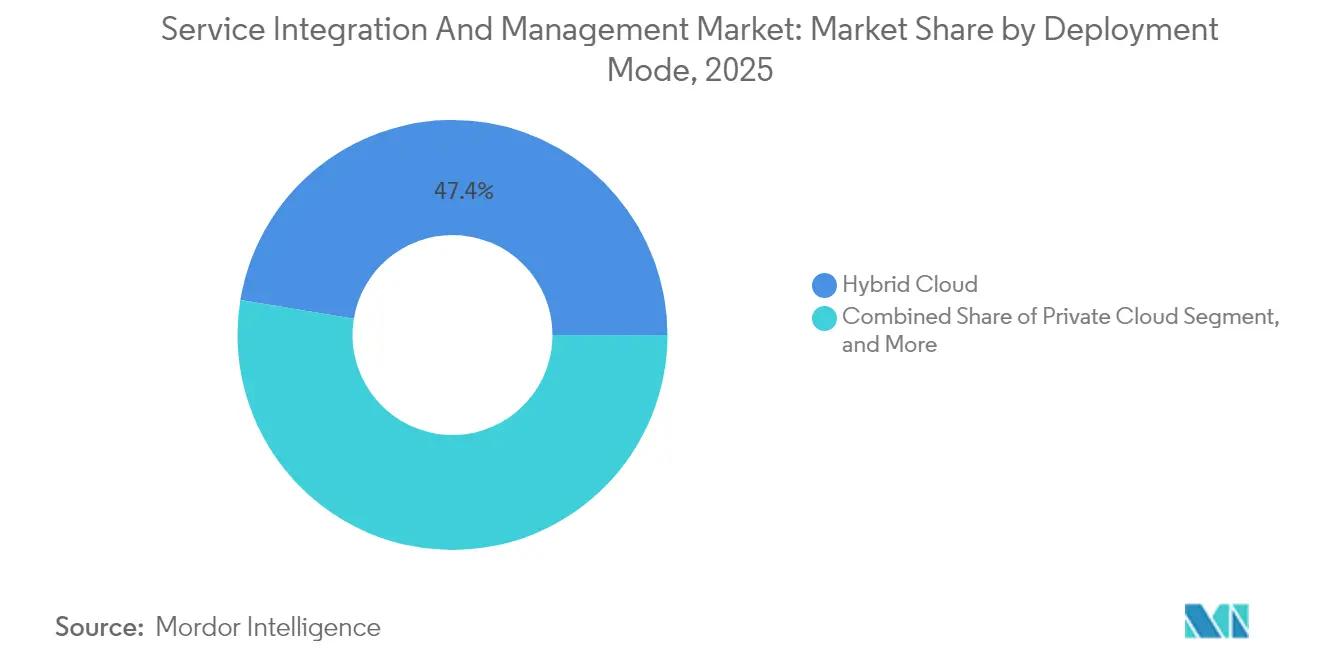

- Por modo de implementación, la nube híbrida representó el 47,40% de los despliegues de 2025 del mercado de integración y gestión de servicios; los despliegues en nube pública se aceleran a una CAGR del 7,66%.

- Por tamaño de organización, las grandes empresas captaron el 67,12% de la demanda de 2025 del mercado de integración y gestión de servicios; la adopción por parte de las pymes está aumentando a una CAGR del 6,29% a medida que las ofertas basadas en suscripción reducen las barreras de entrada.

- Por industria de usuario final, el sector BFSI dominó la adopción de usuarios finales, con una cuota del 27,08% del mercado de integración y gestión de servicios en 2025. En contraste, el sector sanitario mostró el crecimiento más rápido, con una CAGR del 8,07% hasta 2031.

- Por geografía, América del Norte concentró el 35,91% de los ingresos de 2025 del mercado de integración y gestión de servicios, pero Asia Pacífico está preparada para crecer a una CAGR del 6,98%, reduciendo la brecha de liderazgo.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Integración y Gestión de Servicios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad de la externalización de TI con múltiples proveedores | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de las arquitecturas de microservicios nativos de la nube | +1.0% | Global, liderado por Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente demanda de plataformas unificadas de gobernanza de acuerdos de nivel de servicio | +0.8% | Global, especialmente en industrias reguladas | Mediano plazo (2-4 años) |

| Aceleración de la transformación digital en industrias reguladas | +0.7% | América del Norte y Europa, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción del modelo operativo de trabajo híbrido | +0.5% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Adopción de AIOps para la orquestación proactiva de servicios | +0.6% | América del Norte y Europa, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de la Externalización de TI con Múltiples Proveedores

Las empresas gestionan típicamente entre 5 y 7 proveedores de TI principales más múltiples proveedores especializados, generando puntos de integración exponenciales que la gestión tradicional de proveedores no puede controlar eficazmente. El estudio de IBM de 2024 revela que las organizaciones con cuatro o más proveedores principales incurren en un 40% más de gastos operativos y tiempos de resolución de interrupciones entre un 60% y un 80% más prolongados, lo que subraya los riesgos financieros asociados con una gobernanza fragmentada. Las plataformas de integración y gestión de servicios establecen visibilidad en un único panel, indicadores clave de rendimiento estandarizados y protocolos de prevención de disputas que eliminan la evasión de responsabilidades, aceleran el aislamiento de la causa raíz y refuerzan las trazas de auditoría de cumplimiento en todo el ecosistema de proveedores.

Auge de las Arquitecturas de Microservicios Nativos de la Nube

La penetración de Kubernetes alcanzó el 96% en 2024, aunque las cargas de trabajo en contenedores generan dependencias de servicios transitorias que abarcan clústeres locales y múltiples nubes públicas.[2]Cloud Native Computing Foundation, "Encuesta Anual de CNCF 2024," CNCF.io Los catálogos convencionales de gestión de servicios de TI quedan obsoletos en este entorno dinámico. Las soluciones modernas de integración y gestión de servicios incorporan descubrimiento de servicios en tiempo real, mapeo automatizado de dependencias y orquestación basada en políticas que recalibra dinámicamente las líneas base de rendimiento a medida que los microservicios escalan, garantizando una experiencia de usuario coherente a pesar de los frecuentes cambios en la infraestructura.

Creciente Demanda de Plataformas Unificadas de Gobernanza de Acuerdos de Nivel de Servicio

Las empresas insisten cada vez más en garantías de rendimiento granulares de extremo a extremo, pero los acuerdos de nivel de servicio dispares de los proveedores dificultan la rendición de cuentas. Los conjuntos avanzados de integración y gestión de servicios ingieren telemetría a través de los límites de los proveedores, correlacionan eventos y generan automáticamente paneles de cumplimiento que satisfacen a los auditores en sectores regulados como la banca y la sanidad. La gobernanza unificada mitiga las cláusulas de penalización en cascada desencadenadas por incumplimientos de los acuerdos de nivel de servicio, aumentando la confianza ejecutiva en los modelos operativos de múltiples fuentes.

Aceleración de la Transformación Digital en Industrias Reguladas

Los sectores BFSI y sanitario deben modernizar sus entornos heredados respetando al mismo tiempo PCI DSS, SOX, HIPAA y los mandatos emergentes de banca digital. Los marcos de integración y gestión de servicios superponen las bases de ITIL e ISO 20000 con controles de cumplimiento específicos del sector vertical, garantizando una gobernanza de datos fluida a medida que las cargas de trabajo atraviesan nubes híbridas.[3]Organización Internacional de Normalización, "ISO/IEC 20000-1:2018," ISO.org La monitorización continua, la remediación automatizada y los registros de auditoría inmutables hacen que la integración y gestión de servicios sea esencial para mantener el impulso de la transformación sin comprometer la postura regulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de profesionales especializados en integración y gestión de servicios | -0.8% | Global, aguda en Asia Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Ausencia de marcos globales estandarizados de acuerdos de nivel de servicio | -0.6% | Global; variaciones de cumplimiento regional | Mediano plazo (2-4 años) |

| Desafíos de interoperabilidad de cadenas de herramientas heredadas | -0.5% | Global, concentrado en entornos de TI maduros | Mediano plazo (2-4 años) |

| Percepción de pérdida de control directo sobre los proveedores | -0.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Profesionales Especializados en Integración y Gestión de Servicios

La demanda de talento en integración y gestión de servicios supera la oferta en aproximadamente un 40% en América del Norte y Europa, lo que resulta en ciclos de implementación prolongados de 18 a 24 meses para muchos programas. Los profesionales eficaces combinan una profunda experiencia en gestión de servicios de TI, fluidez en arquitectura de nube y capacidades de negociación con proveedores, habilidades que raramente se encuentran en un único recurso. Las empresas están estableciendo academias internas y patrocinando certificaciones externas para cerrar la brecha, aunque las limitaciones de capacidad a corto plazo inflan las estructuras de costos y ralentizan el tiempo de obtención de valor.

Ausencia de Marcos Globales Estandarizados de Acuerdos de Nivel de Servicio

Las multinacionales tienen dificultades para armonizar las líneas base de medición porque los acuerdos de nivel de servicio de los proveedores difieren según la región, el sector y el nivel de servicio. Los modelos de reconciliación personalizados inflan los gastos de gobernanza y oscurecen las comparaciones de rendimiento en igualdad de condiciones. Si bien ITIL e ISO 20000 proporcionan plantillas, su alcance no aborda las métricas de latencia de microservicios ni los compromisos de carga de trabajo entre nubes, lo que perpetúa la fragmentación y limita la eficacia de la evaluación comparativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Impulso se Desplaza hacia Soluciones Centradas en la Automatización

El tramo de servicios representó el 58,92% de los ingresos de 2025, gracias a los compromisos de gestión del cambio con alto componente de consultoría. Sin embargo, las soluciones centradas en plataformas escalan más rápido a una CAGR del 6,42%, lo que señala un giro empresarial hacia la automatización a medida que los ecosistemas de múltiples proveedores se expanden. Se prevé que el tamaño del mercado de integración y gestión de servicios para soluciones alcance los USD 3,64 mil millones en 2031, lo que refleja un fuerte apetito por motores de gobernanza prediseñados que reducen la dependencia de la escasa experiencia humana. Los módulos de orquestación basados en inteligencia artificial, las arquitecturas con enfoque en API y los paquetes de cumplimiento listos para usar reducen el tiempo de configuración y facilitan la incorporación de autoservicio, haciendo que las inversiones tecnológicas sean más atractivas que las tarifas de consultoría continua.

Las empresas combinan cada vez más compromisos de asesoramiento ligeros con plataformas de suscripción, combinando así la transferencia de conocimiento y la automatización repetible. Este patrón de gasto híbrido sustenta el crecimiento sostenido de los integradores de sistemas que ofrecen aceleradores de soluciones en lugar de horas de consultoría puras.

A medida que aumenta la madurez, la cuota de mercado de integración y gestión de servicios correspondiente a las soluciones está preparada para superar a los servicios a largo plazo si las curvas de adopción actuales persisten.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modelo de Servicio: Los Centros de Competencia Internos Ganan Terreno

Los acuerdos de proveedor híbrido representaron el 39,20% de los ingresos de 2025, logrando un equilibrio entre la gestión interna y la externalización selectiva de habilidades especializadas. Sin embargo, el modelo de integrador de servicios interno supera a todos sus pares, avanzando a una CAGR del 7,29% a medida que las organizaciones formalizan centros de excelencia internos de integración y gestión de servicios. Los catalizadores incluyen un mayor acceso a la formación certificada, la reducción de la complejidad de las herramientas y el reconocimiento ejecutivo de que la integración de servicios constituye una competencia estratégica central.

Los contratos de integrador de servicios externo siguen prosperando donde prevalecen las limitaciones presupuestarias o la escasez de talento, especialmente entre las empresas del mercado medio en sectores altamente regulados. No obstante, la inversión continua en la mejora de las competencias de la fuerza laboral y la automatización puede inclinar la balanza hacia la gobernanza interna durante el período de previsión, alineándose con los mandatos a nivel de consejo directivo para una supervisión más estricta del riesgo de terceros.

Por Modo de Implementación: La Nube Pública Reduce la Brecha con el Dominio Híbrido

La nube híbrida se mantuvo como el arquetipo de implementación preferido con un 47,40% en 2025, permitiendo que las cargas de trabajo sensibles residan en instalaciones locales mientras la capacidad elástica se amplía hacia la nube. Sin embargo, las suscripciones de integración y gestión de servicios en nube pública crecen a la tasa más rápida, con una CAGR del 7,66%, respaldadas por posturas de seguridad reforzadas, zonas de nube soberana y economías de pago por uso. Se espera que el tamaño del mercado de integración y gestión de servicios atribuible a los despliegues en nube pública alcance los USD 3,25 mil millones en 2031, reduciendo la diferencia con las instalaciones híbridas.

Las instalaciones en nube privada y locales sirven a los titulares reacios a la modernización en defensa e infraestructura crítica, aunque enfrentan una demanda moderada ante las presiones de gastos de capital. Los conjuntos de orquestación basados en software como servicio también ofrecen actualizaciones instantáneas, reduciendo la deuda técnica y atrayendo a organizaciones que anteriormente aplazaban las actualizaciones de plataforma debido a los prolongados ciclos de actualización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Organización: Las Plataformas Nativas de la Nube Democratizan la Adopción

Las grandes empresas representaron el 67,12% del gasto de 2025, principalmente debido a sus extensos ecosistemas de proveedores y su alta exposición al cumplimiento normativo. No obstante, la adopción por parte de las pymes se acelera a una tasa del 6,29% anual, impulsada por propuestas de software como servicio de bajo mantenimiento y precios basados en el consumo. Las pymes prefieren los manuales preconfigurados y los conectores sin código que enmascaran la complejidad subyacente, lo que permite a los equipos de TI reducidos aplicar una gobernanza unificada sin contratar veteranos en integración y gestión de servicios.

Las hojas de ruta de los proveedores que priorizan los flujos de trabajo guiados, los bots de soporte de inteligencia artificial integrados y los complementos del mercado reducen aún más la fricción de incorporación. Como resultado, el sector de integración y gestión de servicios aborda ahora un mercado total direccionable más amplio que durante sus orígenes centrados en la consultoría.

Por Industria de Usuario Final: El Sector Sanitario Despega Mientras el BFSI Mantiene la Primacía

El sector BFSI mantuvo el 27,08% de los ingresos de 2025, ya que los estrictos mandatos de riesgo operacional sostienen una demanda sólida de visibilidad de extremo a extremo e informes listos para auditoría. Las plataformas de negociación electrónica, las migraciones de banca central y las asociaciones con empresas de tecnología financiera profundizan la dependencia de múltiples proveedores, elevando la integración y gestión de servicios a un imperativo a nivel de consejo directivo.

Se proyecta que el sector sanitario registre la CAGR más alta del 8,07% hasta 2031, impulsado por la expansión de la telesalud, la modernización de los registros electrónicos de salud y los dispositivos médicos conectados que abarcan los límites institucionales y de la nube. HIPAA y los mandatos emergentes de interoperabilidad de datos impulsan a los proveedores hacia la orquestación centralizada para garantizar los acuerdos de nivel de servicio de seguridad del paciente. Los sectores de manufactura, comercio minorista y gobierno continúan experimentando una adopción constante a medida que la Industria 4.0, el comercio omnicanal y la digitalización del sector público introducen complejas redes de proveedores que requieren una gobernanza meticulosa.

Análisis Geográfico

América del Norte mantuvo su posición de liderazgo con una cuota del 35,91% en 2025, impulsada por la adopción empresarial de los primeros en moverse, la abundancia de talento en integración y gestión de servicios y los estrictos requisitos regulatorios como SOX e HIPAA. El crecimiento a una CAGR del 5,14% indica una inversión sostenida a medida que las empresas modernizan sus entornos heredados e integran estrategias de múltiples nubes. Los maduros ecosistemas de consultoría y los favorables presupuestos de adquisición respaldan despliegues sofisticados a gran escala, reforzando el estatus de la región como centro de innovación.

Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 6,98% hasta 2031. Los programas nacionales de economía digital en India, China y las principales naciones de la ASEAN están impulsando proyectos de transformación con múltiples proveedores que superan los procesos tradicionales de gestión de servicios de TI. La inversión extranjera directa y las expansiones de centros de datos de los hiperescaladores complican aún más las cadenas de servicio, catalizando la demanda de integración y gestión de servicios. Las empresas en Japón y Corea del Sur, ya inmersas en operaciones eficientes, están ahora superponiendo la integración y gestión de servicios sobre las canalizaciones de DevOps para mejorar la responsabilidad entre proveedores.

Europa demuestra un crecimiento anual constante del 5,71%, impulsado por el RGPD, las regulaciones emergentes de inteligencia artificial y el endurecimiento de los requisitos de riesgo de terceros. La certificación ISO 20000 impulsa la alineación de referencia entre los proveedores, mientras que las incertidumbres sobre los flujos de datos derivadas del Brexit intensifican la necesidad de una gobernanza transparente. Alemania y el Reino Unido encabezan la adopción, mientras que las empresas de Europa del Este aceleran su incorporación para cumplir los objetivos de armonización de la Unión Europea. Las directivas de sostenibilidad están añadiendo una dimensión de rendimiento ambiental a los cuadros de mando de proveedores, extendiendo los indicadores clave de rendimiento de la integración y gestión de servicios más allá del costo y el tiempo de actividad.

Panorama Competitivo

La concentración del mercado es moderada. Las grandes consultoras Accenture, IBM y Tata Consultancy Services aprovechan sus carteras de extremo a extremo que combinan servicios de asesoramiento, implementación y servicios gestionados. ServiceNow se diferencia a través de la profundidad de su plataforma, adquiriendo Celonis por USD 2,1 mil millones para incorporar información de minería de procesos y acortar los ciclos de realización de valor. HCL y Wipro mejoran la cobertura regional mediante adquisiciones específicas y ofertas de integración y gestión de servicios como servicio listas para usar que atraen a compradores del mercado medio.[4]HCL Technologies, "Resultados Trimestrales T2 2025," HCLTech.com

El énfasis estratégico se está desplazando hacia la orquestación enriquecida con inteligencia artificial. El conjunto Watson AIOps para integración y gestión de servicios de IBM, con una inversión de USD 500 millones, predice interrupciones con 72 horas de antelación, reduciendo drásticamente el tiempo medio de resolución y mejorando la satisfacción del cliente. Capgemini y Tech Mahindra se centran en aceleradores específicos del sector, incorporando controles de cumplimiento preconfigurados adaptados a los sectores bancario, sanitario y manufacturero. Los titulares con alto componente de consultoría están agrupando cada vez más suscripciones de herramientas para hacer frente a los competidores que priorizan la plataforma, mientras que los hiperescaladores insinúan capas integradas de integración y gestión de servicios dentro de las consolas de gestión de la nube, presagiando la comoditización de las funciones básicas pero abriendo nichos de asesoramiento para cargas de trabajo complejas y reguladas.

Líderes del Sector de Integración y Gestión de Servicios

Accenture plc

AtoS SE

Capgemini SE

Fujitsu Limited

HCL Technologies Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: ServiceNow adquiere Celonis por USD 2,1 mil millones para ampliar las capacidades de minería de procesos en su plataforma de integración y gestión de servicios.

- Agosto de 2025: IBM presenta Watson AIOps para integración y gestión de servicios tras una inversión en I+D de USD 500 millones para avanzar en la gestión predictiva de incidentes.

- Julio de 2025: Accenture se asocia con Microsoft, asignando USD 300 millones a marcos de integración y gestión de servicios preempaquetados para los sectores sanitario y BFSI.

- Junio de 2025: TCS inaugura un Centro de Excelencia de Integración y Gestión de Servicios de USD 150 millones en Singapur para atender a la clientela de Asia Pacífico.

- Mayo de 2025: HCL adquiere la práctica de integración y gestión de servicios de DXC Technology por USD 400 millones, reforzando la cobertura en industrias reguladas de América del Norte.

- Mayo de 2025: Tech Mahindra presenta un conjunto de análisis basado en inteligencia artificial que pronostica las trayectorias de rendimiento de los proveedores.

Alcance del Informe del Mercado Global de Integración y Gestión de Servicios

El Mercado Global de Integración y Gestión de Servicios está segmentado por Componente (Soluciones, Servicios), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Industria de Usuario Final (BFSI, TI y Telecomunicaciones, Sanidad, Comercio Minorista) y Geografía.

La Integración y Gestión de Servicios es un método de gestión adoptado por organizaciones que necesitan gestionar múltiples proveedores de servicios internos y de terceros. Proporciona la base para una gobernanza y gestión eficaces de un ecosistema de múltiples proveedores de servicios mediante la introducción de un rol de «integrador de servicios» que agrega y consolida eficazmente los servicios prestados (por los múltiples proveedores de servicios) para ofrecer una cartera de servicios cohesionada y fiable al negocio.

| Soluciones | Soluciones de Negocio |

| Soluciones Tecnológicas | |

| Servicios |

| Modelo de Proveedor Único |

| Modelo de Proveedor Híbrido |

| Modelo de Integrador de Servicios Interno |

| Modelo de Integrador de Servicios Externo |

| Local |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Tecnologías de la Información y Telecomunicaciones |

| Sanidad |

| Comercio Minorista |

| Manufactura |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Soluciones | Soluciones de Negocio |

| Soluciones Tecnológicas | ||

| Servicios | ||

| Por Modelo de Servicio | Modelo de Proveedor Único | |

| Modelo de Proveedor Híbrido | ||

| Modelo de Integrador de Servicios Interno | ||

| Modelo de Integrador de Servicios Externo | ||

| Por Modo de Implementación | Local | |

| Nube Pública | ||

| Nube Privada | ||

| Nube Híbrida | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| Tecnologías de la Información y Telecomunicaciones | ||

| Sanidad | ||

| Comercio Minorista | ||

| Manufactura | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de integración y gestión de servicios en 2031?

Se prevé que alcance los USD 8,49 mil millones, creciendo a una CAGR del 5,65% entre 2026 y 2031.

¿Qué segmento de componentes crece más rápido?

El segmento de Soluciones se expande a una CAGR del 6,42% a medida que las empresas prefieren la automatización sobre la dependencia exclusiva de la consultoría.

¿Por qué está aumentando la adopción de la integración y gestión de servicios en el sector sanitario?

La expansión de la telesalud, la modernización de los registros electrónicos de salud y los mandatos de interoperabilidad están impulsando a los proveedores sanitarios hacia la orquestación centralizada de proveedores, generando una CAGR del 8,07% hasta 2031.

¿Qué región crecerá más rápido hasta 2031?

Asia Pacífico lidera con una CAGR del 6,98% gracias a los agresivos programas de economía digital y la expansión de la nube a hiperescala.

¿Cómo se diferencian los proveedores en el mercado?

Los principales proveedores incorporan orquestación predictiva basada en inteligencia artificial, adquieren activos de minería de procesos y lanzan aceleradores específicos del sector para acortar los ciclos de despliegue y mejorar el cumplimiento normativo.

¿Cuál es el principal desafío relacionado con el talento?

La escasez global de profesionales especializados en integración y gestión de servicios, estimada en un 40% de déficit de oferta, prolonga los plazos de los proyectos y eleva los costos de implementación.

Última actualización de la página el: