Tamaño y Participación del Mercado de Servicios de Integración de Soluciones de Infraestructura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

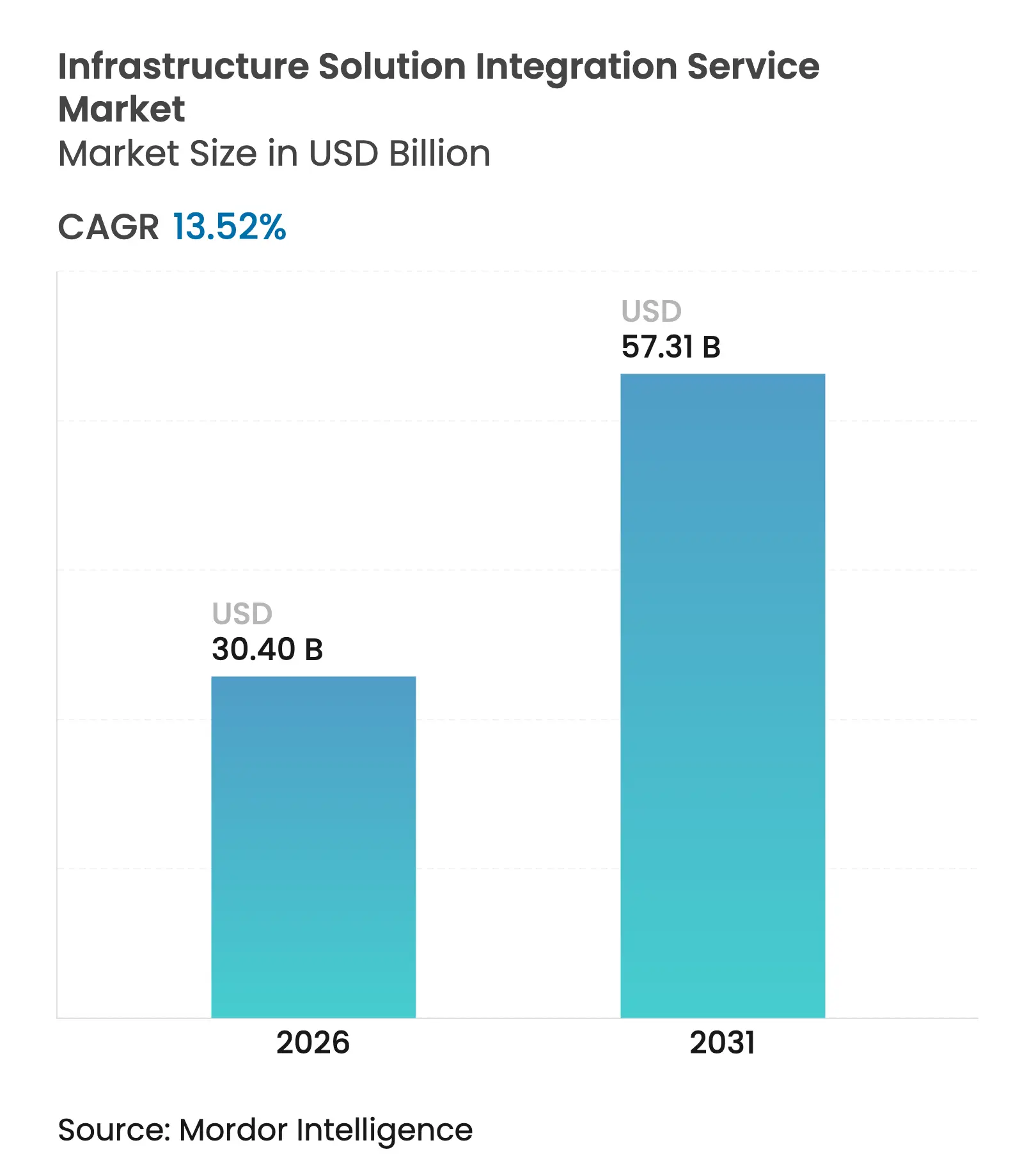

| Tamaño del Mercado (2026) | 30.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Integración de Soluciones de Infraestructura por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de integración de soluciones de infraestructura crezca de USD 26.780 millones en 2025 a USD 30.400 millones en 2026 y se prevé que alcance USD 57.310 millones en 2031 a una CAGR del 13,52% durante el período 2026-2031. Las hojas de ruta de nube primero, los mandatos de confianza cero y las plataformas habilitadas por IA son las principales fuerzas detrás de esta aceleración. Las empresas están rediseñando sus activos heredados para soportar operaciones híbridas y multinube, impulsando la demanda de integración experta de aplicaciones, datos y controles de seguridad. La nube pública sigue siendo la plataforma de lanzamiento preferida, aunque los diseños híbridos escalan más rápidamente a medida que las organizaciones equilibran consideraciones de soberanía, latencia y costos. En paralelo, las herramientas de iPaaS impulsadas por IA están reformando la economía de la integración, mientras que los despliegues de borde 5G abren nuevas oportunidades de "último kilómetro" para los servicios de integración gestionados. El mayor escrutinio regulatorio, especialmente en América del Norte y Europa, eleva aún más la necesidad de alineación con la confianza cero y la soberanía de datos, fortaleciendo la propuesta de valor de los socios de servicios especializados en el mercado de servicios de integración de soluciones de infraestructura.

Conclusiones Clave del Informe

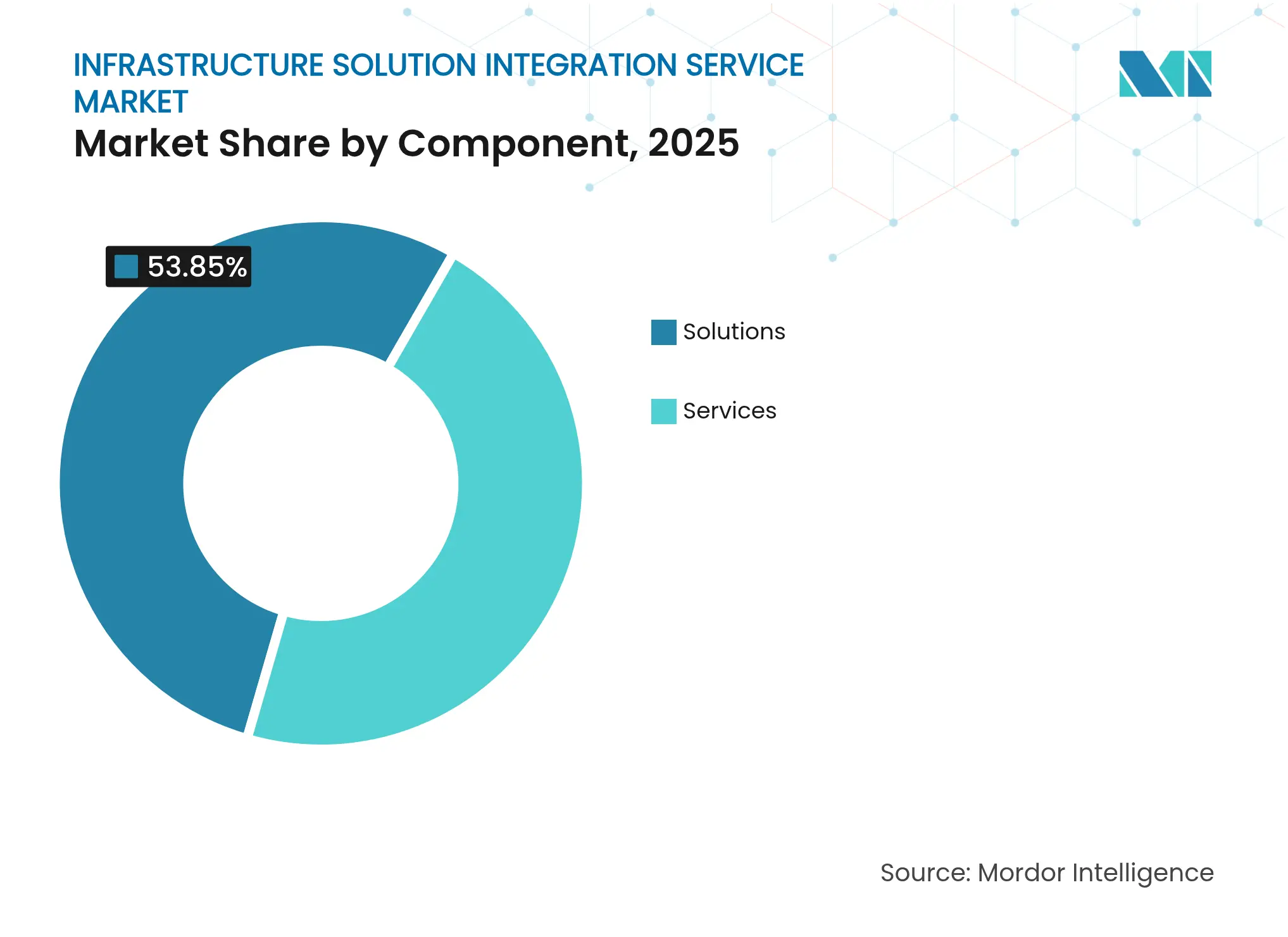

- Por componente, las soluciones representaron el 53,85% de los ingresos de 2025; los servicios avanzan a una CAGR del 13,74% hasta 2031.

- Por modelo de implementación, la nube pública lideró con una participación del 52,62% en el mercado de servicios de integración de soluciones de infraestructura en 2025, mientras que se prevé que la nube híbrida registre la CAGR más rápida del 15,68% hasta 2031.

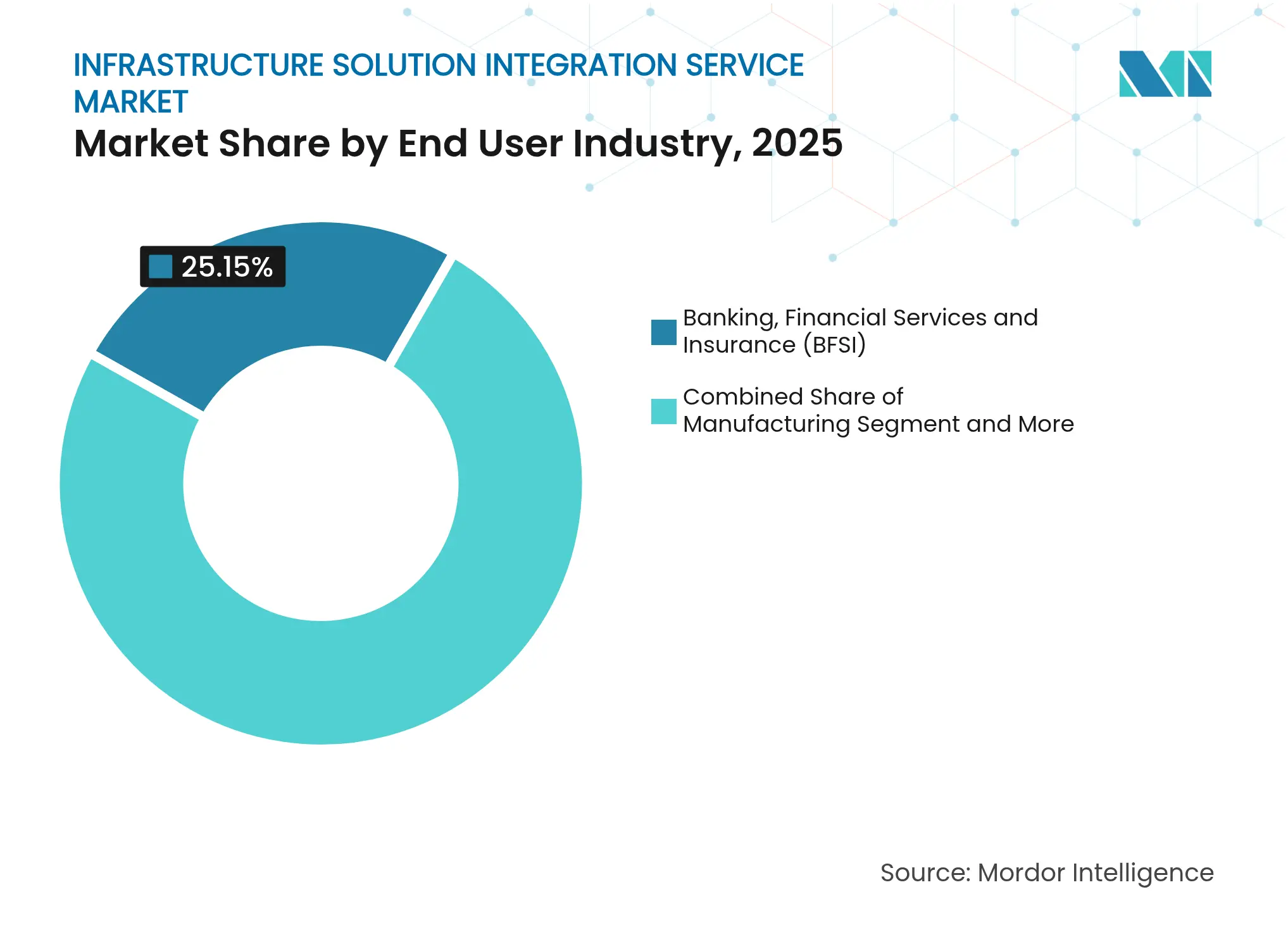

- Por usuario final, el sector BFSI contribuyó con el 25,15% de los ingresos de 2025, mientras que el sector sanitario se perfila como el de mayor crecimiento con una CAGR del 14,02% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 66,40% de la demanda de 2025, aunque las pymes las superarán con una CAGR del 14,12% durante el período de previsión.

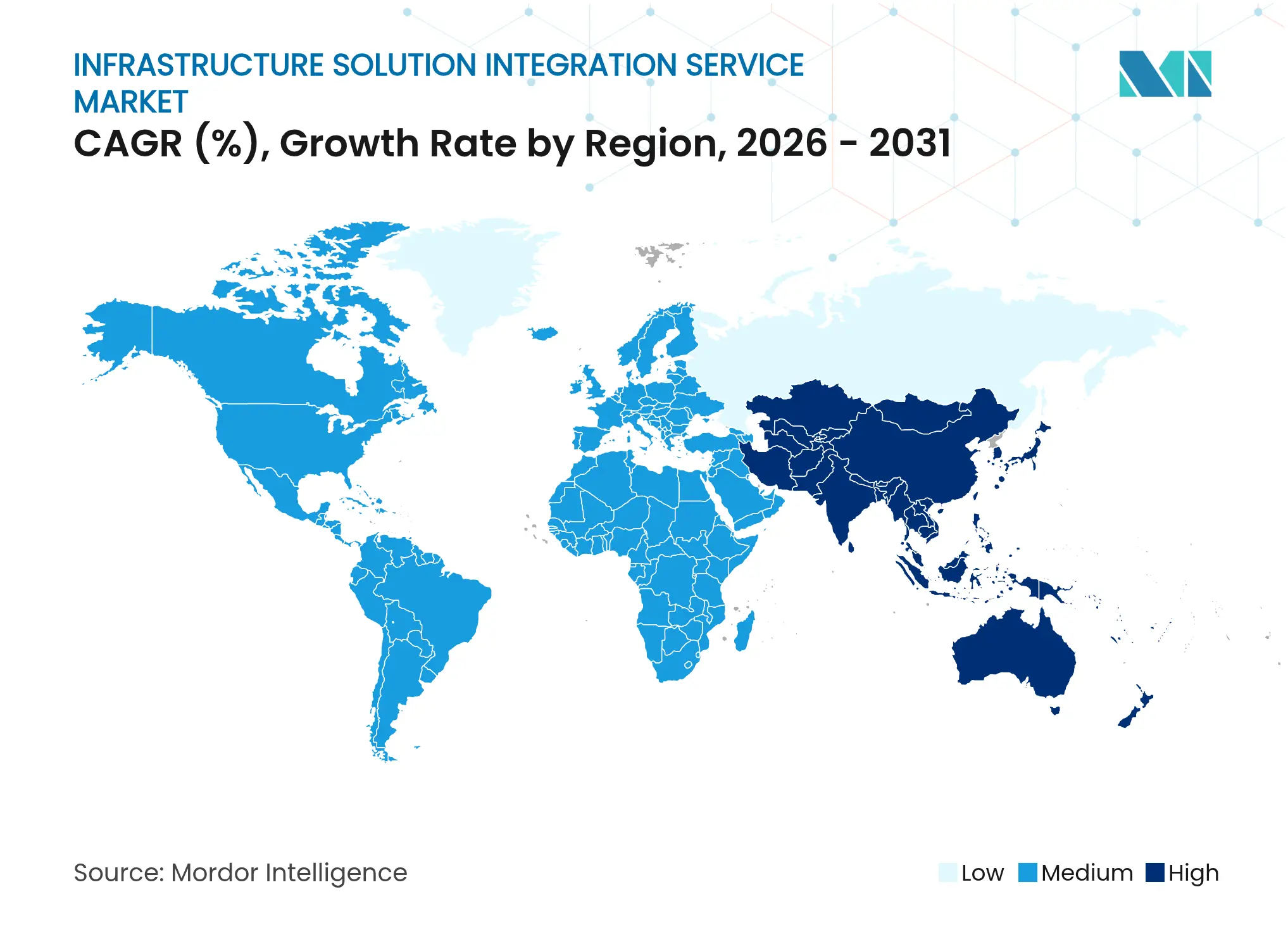

- Por geografía, América del Norte lideró con el 32,35% de los ingresos de 2025; se proyecta que Asia-Pacífico genere la CAGR más alta del 15,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Integración de Soluciones de Infraestructura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación empresarial global con enfoque de nube primero | +3.2% | Global | Mediano plazo (2-4 años) |

| Infraestructura hiperconvergente y componible | +2.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Mandatos de confianza cero y soberanía de datos | +2.1% | Global, ganancias tempranas en EE. UU. y UE | Mediano plazo (2-4 años) |

| Expansión de iPaaS habilitado por IA | +2.4% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Despliegues de 5G/Borde | +1.9% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Racionalización del stack de TI vinculada a la sostenibilidad | +1.3% | UE, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Transformación Empresarial con Enfoque de Nube Primero Acelera la Demanda de Integración de Infraestructura

Las empresas continúan reemplazando las conexiones punto a punto con entramados de integración basados en API que operan de manera consistente en entornos públicos, privados y de borde. Microsoft y Oracle han ampliado su alianza multinube a 24 nuevas regiones, señalando la respuesta de los hiperescaladores a los crecientes requisitos entre plataformas.[1]CIO Dive, "Microsoft y Oracle añadirán 24 regiones a su alianza multinube," ciodive.com Este pivote está ampliando la oportunidad de integración de borde direccionable, valorada en USD 26.000 millones para 2032. La adopción híbrida intensifica la complejidad: Gartner estima que el 90% de las organizaciones dependerán de la nube híbrida para 2027, lo que genera un pico de demanda de experiencia en integración que unifica la gobernanza, la observabilidad y la aplicación de políticas. Los servicios de tecnología gestionada de Accenture crecieron un 11% interanual en el primer trimestre del ejercicio fiscal 2025, lo que refleja el apetito corporativo por la externalización de la integración de extremo a extremo.

La Infraestructura Hiperconvergente Impulsa la Adopción de la Arquitectura Componible

La infraestructura componible permite a los equipos de operaciones asignar recursos de cómputo, almacenamiento y redes bajo demanda, facilitando la ubicación de cargas de trabajo de IA y analítica. El XC Plus de Dell con la Plataforma en la Nube de Nutanix encarna esta tendencia, ofreciendo flexibilidad definida por software para entornos híbridos multinube. Las cargas de trabajo de IA magnifican la necesidad de agrupación dinámica de recursos; HPE invirtió USD 26.300 millones en 2024 para asegurar la capacidad a futuro.[2]Canonical, "La computación de borde en red presentará una oportunidad de USD 26.000 millones para 2032," canonical.com En conjunto, estas fuerzas aumentan la demanda de socios de servicios capaces de alinear una infraestructura componible y preparada para la IA con marcos de gobernanza sólidos.

Los Mandatos de Confianza Cero Reconfiguran los Requisitos de Integración de Seguridad

La Orden Ejecutiva 14028 obliga a las agencias federales de los EE. UU. a alcanzar posturas de confianza cero, y reglas similares emergen a nivel global, convirtiendo la arquitectura de seguridad en un pilar de integración obligatorio. Los 19 diseños de referencia del Instituto Nacional de Estándares y Tecnología (NIST, por sus siglas en inglés) ilustran la amplitud de capacidades —desde la identidad hasta la microsegmentación— que deben coexistir sin inconvenientes.[3]NIST, "Orientación sobre la Implementación de una Arquitectura de Confianza Cero," nist.gov Los proveedores de integración ahora orquestan soluciones de identidad, red y protección de datos de múltiples proveedores, garantizando la coherencia de las políticas en los entornos de nube y borde. El plan de Microsoft y SAP para migrar los usuarios de SAP Identity Management a Microsoft Entra ID para 2027 pone de relieve la colaboración entre proveedores para simplificar la integración de seguridad. Estos avances incorporan los presupuestos de integración de seguridad en prácticamente todas las iniciativas de modernización de infraestructura, sustentando el mercado de servicios de integración de soluciones de infraestructura.

Las Plataformas de iPaaS Habilitadas por IA Transforman los Paradigmas de Integración

La IA está desplazando la integración del mapeo basado en reglas hacia la automatización predictiva. Las instituciones financieras son las primeras en adoptarla: el 74% de los bancos cuenta con pilotos de IA generativa, mientras que el 42% destina presupuestos específicos, lo que amplifica la demanda de canalizaciones de datos preparadas para la IA. Tray.ai predice que la mayoría de las empresas adaptarán sus stacks para la IA en un plazo de dos años. Los especialistas en integración, por lo tanto, van más allá de la conectividad hacia la orquestación inteligente, incorporando el aprendizaje automático para armonizar datos estructurados y no estructurados. Esta evolución sustenta los valores premium de los proyectos en todo el mercado de servicios de integración de soluciones de infraestructura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo persistente de dependencia de proveedor en multinube | -2.1% | Global | Mediano plazo (2-4 años) |

| Escasez de talento en integración | -1.8% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Deuda técnica en centros de datos de campo marrón | -1.4% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Escalada de requisitos previos de ciberseguros | -0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Riesgos de Dependencia de Proveedor en Multinube Limitan las Inversiones en Integración

Si bien el 76% de las empresas opera actualmente en multinube, muchas subestiman el esfuerzo necesario para mantener la portabilidad de las cargas de trabajo, lo que genera cautela en torno a los proyectos de integración a gran escala. Cloud Foundation de VMware y las alianzas OEM de Broadcom con Dell, HPE y Lenovo prometen movilidad "en cualquier nube", aunque todavía dependen de una gestión de configuración disciplinada. La migración de datos entre proveedores eleva los costos de egreso y los gastos generales de gobernanza, diluyendo las proyecciones de retorno de la inversión. Los ciclos de decisión, por lo tanto, se prolongan, moderando temporalmente los flujos de capital hacia el mercado de servicios de integración de soluciones de infraestructura.

La Escasez de Talento en Integración Impulsa una Prima en los Precios de los Servicios

La construcción y la manufactura globales tienen un déficit de 465.000 profesionales cualificados, un síntoma que se refleja en el sector de TI, donde el 75% de las empresas tienen dificultades para asegurar arquitectos de integración. Las altas tarifas diarias inflan los presupuestos de los proyectos, especialmente para los expertos en IA y seguridad, cuyos perfiles exigen una remuneración premium. Tata Consultancy Services Limited incorporó 5.090 empleados en el primer trimestre del ejercicio fiscal 2026 y capacitó a 114.000 empleados en IA, pero la oferta sigue sin satisfacer la demanda. Como resultado, algunas empresas escalonan las implementaciones, retrasando el reconocimiento de ingresos para los proveedores en el mercado de servicios de integración de soluciones de infraestructura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de los Servicios Supera la Madurez de las Soluciones

Las soluciones capturaron una participación del 53,85% en 2025, lo que refleja la inversión continua en fundamentos de software de gestión, seguridad y observabilidad. Sin embargo, los servicios se están expandiendo a una CAGR del 13,74%, superando el crecimiento de los ingresos por productos en todo el mercado de servicios de integración de soluciones de infraestructura. La demanda de consultoría aumenta a medida que las empresas diseñan planes de migración a la nube alineados con los imperativos de confianza cero. A continuación vienen los compromisos de diseño e implementación, ejemplificados por el crecimiento de dos dígitos en servicios gestionados de Accenture, impulsado por proyectos de infraestructura de pila completa.

Los servicios gestionados y de soporte ahora incorporan monitoreo habilitado por IA y automatización de cumplimiento alrededor de las plataformas implementadas. Esta evolución impulsa los ingresos recurrentes hacia arriba y profundiza la dependencia de los clientes en los socios estratégicos. En consecuencia, el segmento de servicios está en camino de reducir la brecha de participación en el mercado de servicios de integración de soluciones de infraestructura con el software antes de 2030, lo que señala una inclinación estructural hacia la experiencia humana.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: La Emergencia de la Nube Híbrida Desafía el Dominio de la Nube Pública

La nube pública retuvo el 52,62% de los ingresos en 2025, aunque los diseños híbridos registran la CAGR más rápida del 15,68%, impulsados por aplicaciones sensibles a la latencia y normativas de soberanía. Las empresas combinan activos locales con servicios en la nube para optimizar el costo y el rendimiento, estimulando la demanda de entramados de integración que sincronizan políticas entre dominios. Se prevé que el tamaño del mercado de servicios de integración de soluciones de infraestructura para implementaciones híbridas se acelere de manera constante a medida que se proliferen los modelos de implementación dual de Microsoft y Oracle.

La nube privada sigue siendo relevante, especialmente para industrias con cargas de trabajo deterministas o clasificaciones de datos estrictas. Mientras tanto, las instalaciones locales disminuyen gradualmente, pero persisten donde la computación de borde o la convergencia de OT-TI exige el procesamiento local en el sitio. Los proveedores de servicios abordan esta realidad heterogénea con planos de integración agnósticos a la plataforma que garantizan operaciones consistentes independientemente de la ubicación del host.

Por Industria de Usuario Final: La Digitalización de la Atención Sanitaria Se Acelera Más Allá del Liderazgo del Sector BFSI

El sector BFSI encabezó las tablas de ingresos con una participación del 25,15% en 2025, sustentada por la analítica de riesgo en tiempo real y las necesidades de informes regulatorios. Sin embargo, el sector sanitario avanza en crecimiento, con una CAGR proyectada del 14,02% impulsada por la telesalud, los registros médicos electrónicos y los diagnósticos con IA que demandan flujos de datos seguros e interoperables. Se proyecta que el tamaño del mercado de servicios de integración de soluciones de infraestructura para el sector sanitario se duplique antes de 2030, alentado por los mandatos de privacidad y los modelos de reembolso basados en resultados.

La manufactura invierte de manera constante en proyectos de IoT y mantenimiento predictivo, integrando datos de sensores con analítica en la nube para mejorar el tiempo de actividad. El comercio minorista y el comercio electrónico priorizan la sincronización de la cadena de suministro omnicanal, mientras que la adopción gubernamental aumenta marcadamente debido a los plazos de confianza cero. Cada sector vertical, por lo tanto, contribuye con requisitos únicos que refuerzan la necesidad de servicios de integración especializados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: La Adopción por Parte de las Pymes Se Acelera Gracias a la Accesibilidad a la Nube

Las grandes empresas se mantuvieron dominantes con el 66,40% del gasto de 2025, lo que refleja entornos complejos que abarcan múltiples geografías y regímenes regulatorios. Contratan integradores de primer nivel para acuerdos de transformación plurianuales. En sentido contrario, las pymes exhiben la CAGR más ágil del 14,12%, beneficiándose de los ecosistemas de código reducido de iPaaS y de mercado valorados en USD 5.300 millones en 2024, con proyección de duplicarse para 2028. Estas plataformas reducen las barreras de entrada, permitiendo a las empresas con recursos modestos implementar canalizaciones de datos sólidas e integraciones de seguridad sin arquitectos internos, ampliando así el mercado de servicios de integración de soluciones de infraestructura direccionable.

Análisis Geográfico

América del Norte retuvo el liderazgo con el 32,35% de los ingresos en 2025, impulsada por la Ley Bipartidista de Infraestructura de USD 1,2 billones, que ya ha asignado USD 695.000 millones a más de 74.000 proyectos. Los marcos obligatorios de confianza cero y las inversiones privadas de gran escala, como la iniciativa de centros de datos de USD 30.000 millones de Microsoft y BlackRock, refuerzan la demanda regional. La presencia de integradores globales e hiperescaladores fomenta un ecosistema competitivo maduro que actualiza continuamente las ofertas de servicios.

Asia-Pacífico lidera el crecimiento con una CAGR del 15,28%, impulsada por una importante necesidad de inversión en infraestructura hasta 2035. Se espera que la capacidad de los centros de datos aumente casi un 20% anual hasta 2028. Los gobiernos promueven la transformación digital, y los gigantes locales como Tata Consultancy Services Limited e Infosys Limited escalan la prestación de servicios regionales, fortaleciendo la capacidad autóctona. Como resultado, el mercado de servicios de integración de soluciones de infraestructura se expande rápidamente en las economías emergentes de Asia-Pacífico.

Panorama Competitivo

El mercado de servicios de integración de soluciones de infraestructura exhibe una concentración moderada; los cinco principales proveedores ostentan aproximadamente el 40% de los ingresos. Los ingresos de Accenture en el primer trimestre del ejercicio fiscal 2025 de USD 17.700 millones, impulsados por un crecimiento del 11% en los servicios de tecnología gestionada, ejemplifican el aprovechamiento de la escala. La adquisición de HashiCorp por parte de IBM por USD 6.400 millones fortalece su conjunto de herramientas de nube híbrida, señalando una tendencia hacia la consolidación de plataformas. Tata Consultancy Services Limited superó los USD 30.000 millones en ingresos del ejercicio fiscal 2025, anclada por compromisos de infraestructura liderados por IA en expansión.

Las alianzas estratégicas son palancas competitivas vitales. Dell se asocia con Nutanix para ofertas híbridas componibles, mientras que Microsoft y Oracle amplían su alcance multinube. La adquisición de Juniper Networks por parte de HPE duplica su cartera de redes y acelera los enfoques de integración centrados en IA. Los integradores especializados en ciberseguridad e IA están ganando terreno, aplicando competencias de primer nivel a cargas de trabajo de nicho e impulsando a los titulares hacia una innovación más rápida.

La competencia de precios se mantiene disciplinada debido a la escasez de talento en integración y los altos costos de cambio. Los proveedores se diferencian mediante acuerdos de nivel de servicio basados en resultados, aceleradores verticales y variantes de nube soberana que se alinean con las regulaciones locales. Estas dinámicas sostienen márgenes saludables incluso a medida que el mercado de servicios de integración de soluciones de infraestructura madura.

Líderes de la Industria de Servicios de Integración de Soluciones de Infraestructura

Oracle Corporation

IBM Corporation

Microsoft Corporation

SAP SE

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hewlett Packard Enterprise finalizó la adquisición de Juniper Networks, duplicando los ingresos por redes y apuntando al crecimiento híbrido con IA.

- Mayo de 2025: Nutanix y Pure Storage lanzaron una solución conjunta para cargas de trabajo de misión crítica, combinando la Infraestructura en la Nube de Nutanix con FlashArray.

- Marzo de 2025: Honeywell integró Verizon 5G en medidores inteligentes para habilitar la gestión remota del consumo de energía para las empresas de servicios públicos.

- Marzo de 2025: Dell presentó nuevas soluciones de IA con NVIDIA, marcando el primer aniversario de su programa AI Factory que atiende a más de 2.000 clientes.

Alcance del Informe Global del Mercado de Servicios de Integración de Soluciones de Infraestructura

Los servicios de soluciones de infraestructura e integración son esenciales para que cualquier organización empresarial ejecute sus operaciones de negocio de manera eficiente y rentable. Con la visión general de los numerosos tipos de software y soluciones, las empresas utilizan los servicios de soluciones de infraestructura e integración para ejecutar sus procedimientos sin problemas.

| Soluciones | Software de Gestión de Infraestructura |

| Suites de Integración de Datos y Aplicaciones | |

| Herramientas de Integración de Seguridad e Identidad | |

| Plataformas de Redes y Observabilidad | |

| Servicios | Consultoría y Evaluación |

| Diseño e Integración | |

| Servicios Gestionados y de Soporte |

| Local |

| Nube Pública |

| Nube Privada |

| Nube Híbrida / Multinube |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Tecnología de la Información y Telecomunicaciones |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Atención Sanitaria y Ciencias de la Vida |

| Aeroespacial y Defensa |

| Transporte y Logística |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Soluciones | Software de Gestión de Infraestructura | |

| Suites de Integración de Datos y Aplicaciones | |||

| Herramientas de Integración de Seguridad e Identidad | |||

| Plataformas de Redes y Observabilidad | |||

| Servicios | Consultoría y Evaluación | ||

| Diseño e Integración | |||

| Servicios Gestionados y de Soporte | |||

| Por Modelo de Implementación | Local | ||

| Nube Pública | |||

| Nube Privada | |||

| Nube Híbrida / Multinube | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Tecnología de la Información y Telecomunicaciones | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Atención Sanitaria y Ciencias de la Vida | |||

| Aeroespacial y Defensa | |||

| Transporte y Logística | |||

| Energía y Servicios Públicos | |||

| Gobierno y Sector Público | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de integración de soluciones de infraestructura?

El tamaño del mercado de servicios de integración de soluciones de infraestructura alcanzó USD 30.400 millones en 2026 y se prevé que llegue a USD 57.310 millones en 2031.

¿Qué modelo de implementación crece más rápido?

La integración en nube híbrida registra la CAGR más rápida del 15,68% a medida que las organizaciones equilibran la latencia, la soberanía y los costos en entornos diversos.

¿Por qué el sector sanitario es el segmento de usuario final de más rápido crecimiento?

La expansión de la telemedicina, los diagnósticos impulsados por IA y las estrictas normas de cumplimiento impulsan al sector sanitario a una CAGR del 14,02% hasta 2031, superando a otros sectores verticales.

¿Cómo influyen los mandatos de confianza cero en la demanda del mercado?

Los marcos obligatorios de confianza cero obligan a las agencias y a las industrias reguladas a reevaluar la identidad, la segmentación de redes y la protección de datos, impulsando proyectos especializados de integración de seguridad.

Última actualización de la página el: