Tamaño y Participación del Mercado de Servicios de Traducción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 64.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Traducción por Mordor Intelligence

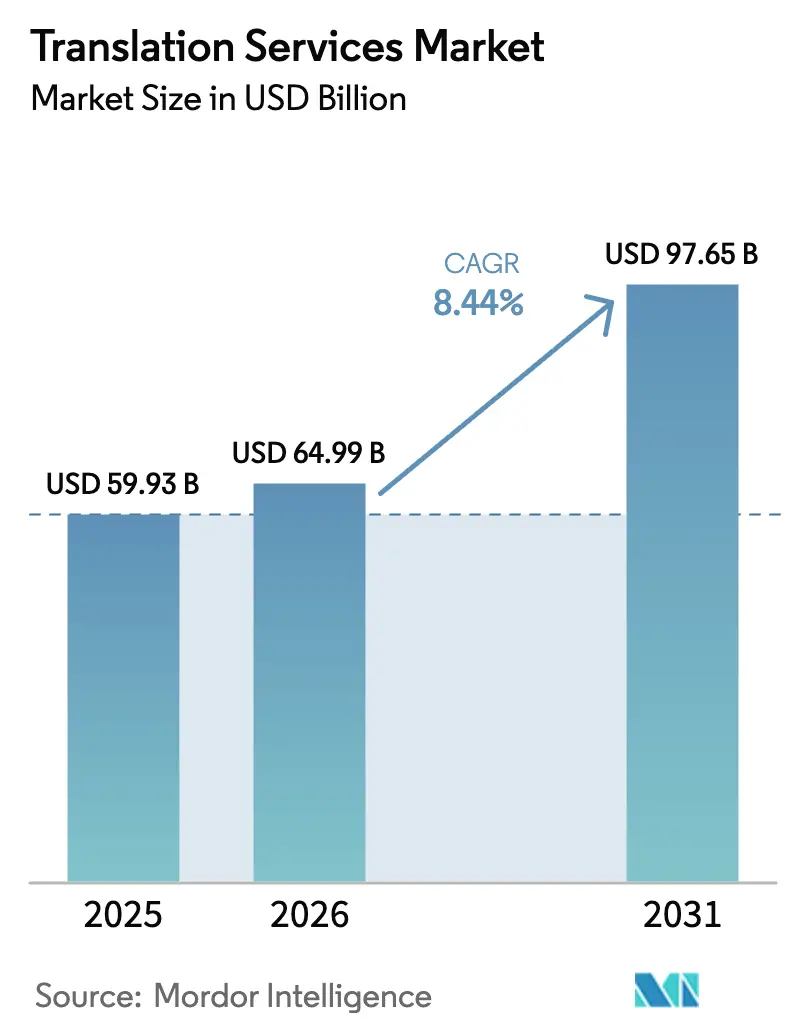

El tamaño del mercado de servicios de traducción en 2026 se estima en 64.990 millones de USD, creciendo desde el valor de 2025 de 59.930 millones de USD, con proyecciones para 2031 que muestran 97.650 millones de USD, creciendo a una CAGR del 8,44% durante 2026-2031. El crecimiento refleja los mandatos regulatorios que obligan a los proveedores de atención médica a ofrecer intérpretes calificados, el movimiento de las empresas globales de software hacia la localización continua, y los fuertes incrementos en contenido de streaming y videojuegos que exige una adaptación culturalmente matizada. La automatización impulsada por software está transformando las estructuras de costos a medida que la traducción automática neuronal reduce el tiempo de posedición hasta en un 80%, mientras que los flujos de trabajo integrados de DevOps reemplazan los flujos de trabajo de proyectos tradicionales. La consolidación respaldada por capital privado está abriendo eficiencias de escala, aunque la fragmentación persiste porque los 100 principales proveedores aún controlan solo el 15% de los ingresos del sector. La economía digital de Asia-Pacífico, orientada al móvil, aporta los volúmenes incrementales más rápidos, incluso cuando Europa mantiene el liderazgo gracias a las obligaciones de cumplimiento multilingüe de larga data.

Conclusiones clave del informe

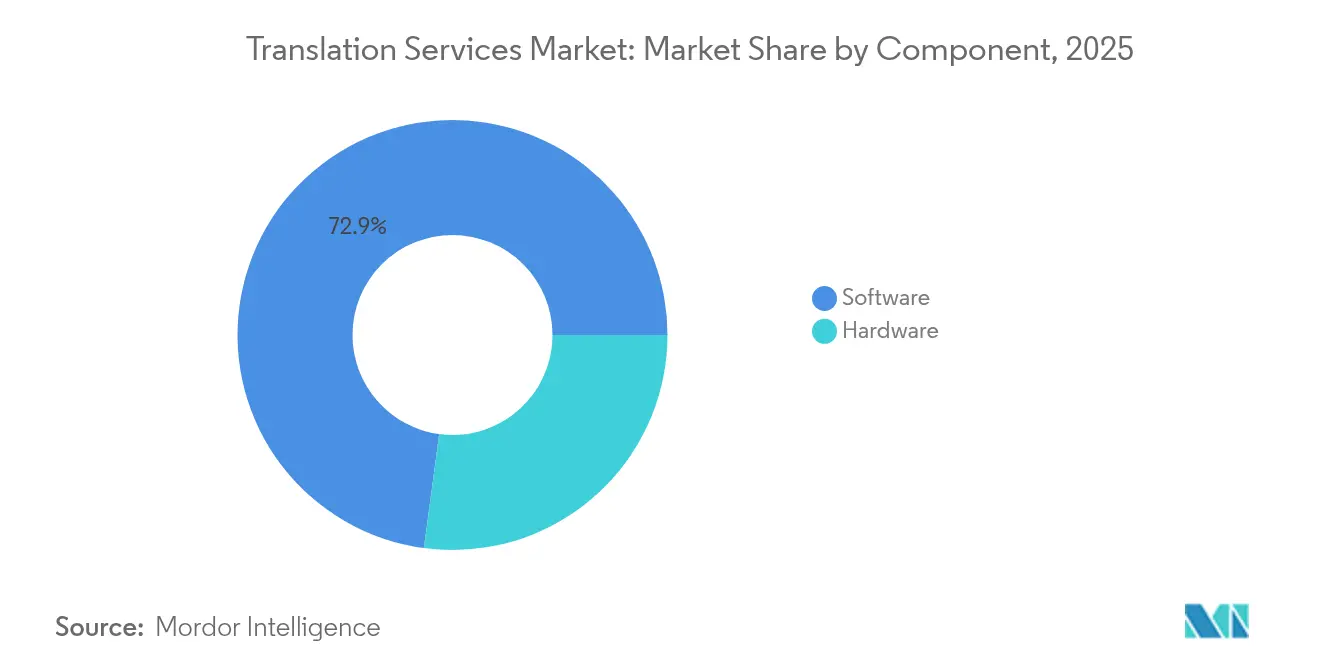

- Por componente, las soluciones de software representaron el 72,88% de la participación del mercado de servicios de traducción en 2025, mientras que se proyecta que las plataformas nativas en la nube se expandirán a una CAGR del 10,34% hasta 2031.

- Por operación, la traducción automática y la traducción automática neuronal representaron el 61,25% del tamaño del mercado de servicios de traducción en 2025, y el nicho de traducción automática neuronal con posedición está configurado para crecer a un 10,76% hasta 2031.

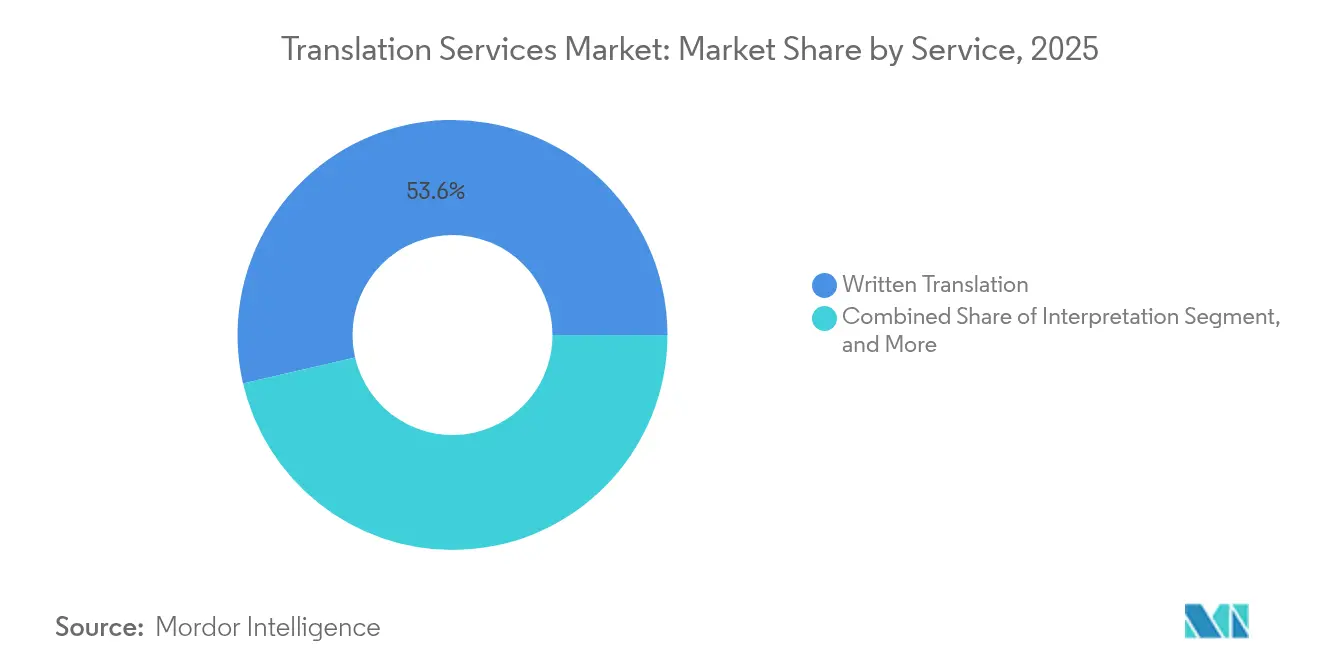

- Por servicio, la traducción escrita dominó con una participación de ingresos del 53,62% en 2025; la transcreación y la localización multimedia avanzan a una CAGR del 12,79% hasta 2031.

- Por usuario final, TI y telecomunicaciones lideraron con una participación del 32,55% en los ingresos de 2025, mientras que el segmento de medios y videojuegos está en camino de alcanzar la CAGR más rápida del 12,43% hasta 2031.

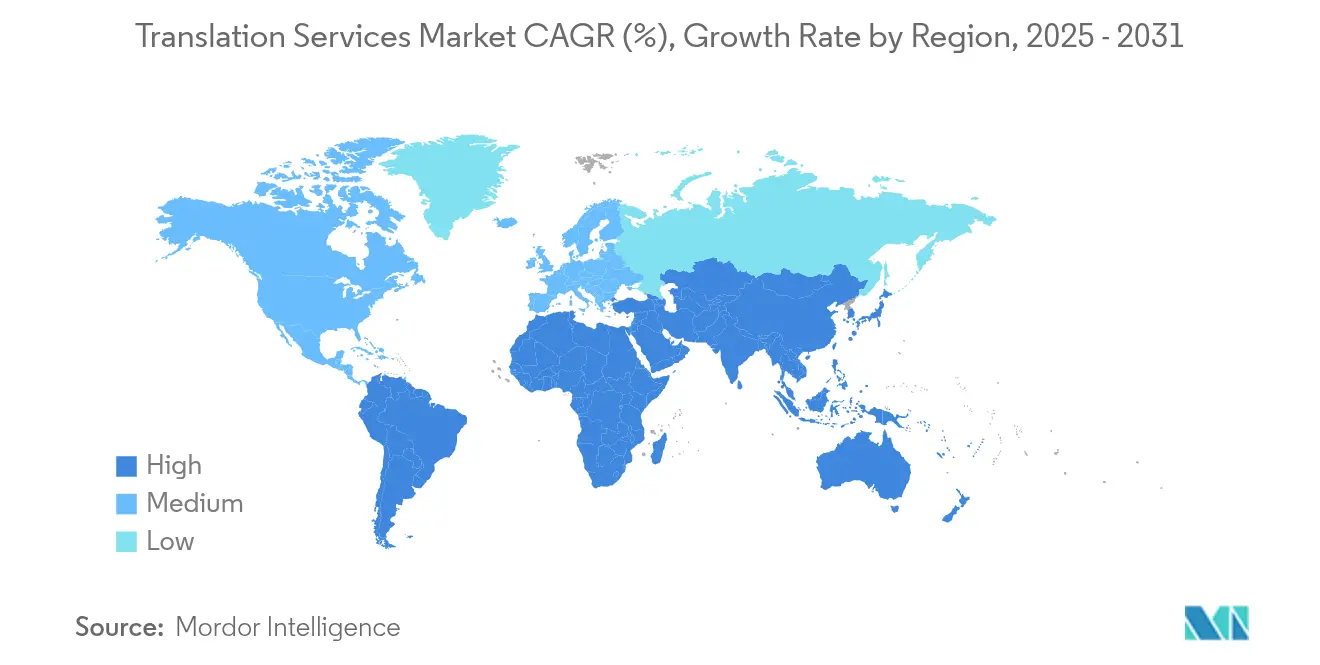

- Por geografía, Europa concentró el 44,12% de los ingresos globales de 2025; se anticipa que Asia-Pacífico crecerá a una CAGR del 15,02% hasta 2031.

- La consolidación sigue activa: la adquisición de LanguageLine Solutions por parte de Teleperformance por 1.500 millones de USD ilustra el apetito del capital privado por activos de escala.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Servicios de Traducción

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento del comercio electrónico global | +2.1% | Global, con liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Explosión de contenido multimedia y de streaming | +1.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso regulatorio para el acceso lingüístico en los servicios públicos | +1.4% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Aceleración de los despliegues transfronterizos de Software como Servicio | +1.6% | Global, centros empresariales | Mediano plazo (2-4 años) |

| Transición hacia flujos de trabajo de localización continua | +1.3% | Global, sector tecnológico | Corto plazo (≤ 2 años) |

| Dominio del comercio móvil en mercados emergentes | +1.0% | Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del comercio electrónico global

Las ventas minoristas en línea se encaminan hacia los 7,4 billones de USD en 2025, ya que los compradores exigen experiencias en su idioma nativo; el 76% de los compradores rechaza las compras cuando el contenido no está localizado.[1]Bureau Works, "Por qué la localización importa," bureauworks.com Los minoristas ahora traducen todo, desde los flujos de pago hasta el soporte posventa, lo que eleva el rendimiento de los ingresos en 1,5 veces para las empresas que invierten en localización de extremo a extremo. La adaptación cultural a nivel de ciudad está emergiendo a medida que las marcas buscan una resonancia hiperlocal, un matiz que la traducción automática por sí sola no puede garantizar. El auge de los teléfonos inteligentes en los mercados emergentes impulsa las funciones de traducción de voz a texto que permiten a los minoristas llegar a los compradores móviles por primera vez. Estas dinámicas elevan colectivamente las tasas de conversión de transacciones y sostienen la demanda recurrente del mercado de servicios de traducción.

Explosión de contenido multimedia y de streaming

El crecimiento de suscriptores en las plataformas globales está orientando la demanda hacia subtítulos multilingües, doblaje y síntesis de voz. Los subtítulos generados por IA ahora reducen los ciclos de producción en un 60% mientras mantienen la fidelidad emocional mediante la clonación neuronal de voz.[2]Streaming Media Global, "Tendencias de doblaje con IA 2024," streamingmediaglobal.com Los marcos de calidad al estilo de Netflix han generado cursos de certificación que combinan habilidades técnicas y culturales. Los estudios de videojuegos reflejan esta tendencia al localizar voces de personajes y narrativas; los títulos localizados en 14 idiomas han multiplicado los ingresos en todo el Sudeste Asiático. A esto se suma el auge de la interpretación en eventos en vivo, que amplía los flujos de ingresos para los proveedores de servicios lingüísticos e intensifica la competencia dentro del mercado de servicios de traducción.

Impulso regulatorio para el acceso lingüístico en los servicios públicos

La Sección 1557 de la Ley de Cuidado de Salud Asequible obliga a los sistemas de salud de los Estados Unidos a proporcionar intérpretes calificados en los 15 idiomas más hablados a nivel local a partir de julio de 2025. Las agencias federales también deben traducir documentos vitales a los 12 principales idiomas distintos del inglés, garantizando un flujo de trabajo predecible para los lingüistas certificados. La traducción automática puede apoyar el triaje, pero debe ser revisada por humanos para garantizar la precisión clínica, lo que ancla modelos híbridos que combinan la velocidad de la IA con la supervisión humana. Reglas similares ahora exigen formatos en Braille, letra grande y otros formatos accesibles, ampliando la definición de acceso lingüístico. En conjunto, estos mandatos aseguran un crecimiento predecible y orientado al cumplimiento normativo para el mercado de servicios de traducción.

Aceleración de los despliegues transfronterizos de Software como Servicio

Las empresas de software están integrando API de localización directamente en los flujos de trabajo ágiles de DevOps, reduciendo los ciclos de lanzamiento de meses a semanas.[3]Smartling, "Localización continua en DevOps," smartling.com Las aplicaciones que practican la localización continua han experimentado incrementos del 128% en descargas y ganancias de ingresos del 26%. Las estrategias orientadas al móvil en regiones emergentes obligan a la adaptación lingüística y de diseño para escrituras de caracteres densos como el chino y el japonés. La localización dinámica de precios maximiza aún más la penetración del mercado al alinear los modelos de suscripción con el poder adquisitivo local. Esta evolución consolida el mercado de servicios de traducción como una capa operativa en la entrega global de software, en lugar de un servicio posterior.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y seguridad | -1.2% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Escasez de lingüistas especialistas en dominios calificados | -0.9% | Global | Mediano plazo (2-4 años) |

| Traducción automática gratuita "suficientemente buena" | -1.1% | Global | Corto plazo (≤ 2 años) |

| Riesgo de alucinaciones de la IA Generativa en sectores regulados | -0.7% | Salud y sector legal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre privacidad de datos y seguridad

El RGPD obliga a los proveedores a enrutar el texto fuente de la UE a través de centros de datos regionales y mantener controles ISO 27001, lo que eleva los gastos operativos hasta en un 20%. Las empresas que manejan documentos legales o financieros sensibles insisten cada vez más en flujos de trabajo en las instalaciones o en nube privada para evitar las brechas que los motores en línea gratuitos podrían provocar. Las superposiciones de la HIPAA elevan aún más los costos para el contenido de salud en los Estados Unidos, una barrera que disuade a los proveedores más pequeños de escalar. Los estatutos de privacidad globales fragmentados amplifican las cargas administrativas, moderando las perspectivas de crecimiento del mercado de servicios de traducción.

Escasez de lingüistas especialistas en dominios calificados

El contenido técnico, legal y médico necesita lingüistas que combinen el dominio del idioma con experiencia en la materia; dichos profesionales siguen siendo escasos y exigen una remuneración premium.[4]Atlas Language Services, "Escasez de talento en lingüistas especializados," atlasls.com El trabajo ahora también exige familiaridad con la posedición de IA y las tareas de entrenamiento de datos. La concentración geográfica en las principales ciudades complica la escala para proyectos de idiomas poco comunes o de nicho de dominio. El trabajo remoto ha ampliado el grupo de talentos, pero ha intensificado la competencia salarial, contribuyendo a la presión sobre los márgenes dentro del mercado de servicios de traducción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: el dominio del software acelera la integración de la IA

Los sistemas de software generaron el 72,88% de la participación del mercado de servicios de traducción en 2025 y se prevé que amplíen su ventaja a una CAGR del 10,34%. Los sistemas de gestión de traducción mejorados con redes neuronales reducen los tiempos de entrega de proyectos hasta en un 80%, lo que permite a las empresas escalar el contenido global sin un aumento proporcional del personal. Las arquitecturas nativas en la nube se integran con plataformas de comercio electrónico, CRM y CMS a través de API abiertas, convirtiendo la localización en un proceso continuo en segundo plano.

El hardware mantiene presencia para la interpretación de conferencias en las instalaciones y los quioscos seguros de atención médica, aunque su peso en los ingresos está disminuyendo a medida que las cargas de trabajo migran a los servicios en la nube. Las memorias de traducción ahora funcionan como motores de sugerencias neuronales que elevan la precisión específica del dominio al 90%, y los módulos de control de calidad automatizados utilizan modelos de lenguaje de gran escala para detectar anomalías en una fracción del tiempo que necesitan los revisores manuales. Estos avances subrayan el cambio estructural de los flujos de trabajo intensivos en mano de obra hacia modelos centrados en la tecnología que sustentan el mercado de servicios de traducción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por operación: la traducción automática neuronal transforma los flujos de trabajo

Los flujos de traducción automática y traducción automática neuronal capturaron el 61,25% de los ingresos de 2025. La traducción automática neuronal con posedición específica está preparada para una CAGR del 10,76% porque las empresas aceptan una producción de calidad del 80% de la máquina que cuesta un 80% menos y llega 10 veces más rápido. Los campos de importancia crítica para el dominio, como los productos farmacéuticos y el litigio, aún requieren traducciones humanas de primera pasada para mitigar la responsabilidad, aunque los modelos híbridos prevalecen en otros ámbitos.

Los proveedores ahora venden flujos de trabajo "agnósticos al motor" que seleccionan automáticamente el mejor modelo por par de idiomas y luego envían los resultados a los lingüistas para ediciones ligeras. Los propios traductores se están convirtiendo en curadores de datos que entrenan motores personalizados y monitorean los resultados en busca de alucinaciones. Estos cambios de roles están redefiniendo la demanda de habilidades en todo el mercado de servicios de traducción.

Por servicio: la transcreación impulsa el crecimiento premium

La traducción escrita se mantuvo como ancla con el 53,62% de los ingresos de 2025, pero la transcreación y la localización multimedia avanzan a una CAGR del 12,79% a medida que las marcas buscan autenticidad emocional. Los flujos de trabajo multimedia —doblaje, subtitulado, locución— requieren ingeniería de audio y habilidades de sincronización labial que elevan los precios entre un 40 y un 60% por encima del trabajo de texto.

Las plataformas de interpretación remota por video e interpretación telefónica están escalando el acceso lingüístico las 24 horas del día, los 7 días de la semana en atención médica y soporte al cliente, mientras que la interpretación presencial sigue dominando en entornos de sala de audiencias y sala de juntas donde el lenguaje corporal importa. Los clientes agrupan cada vez más los servicios para garantizar la coherencia de la marca, una tendencia que está ampliando el atractivo de la oferta integral del mercado de servicios de traducción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: los medios y los videojuegos aceleran la transformación digital

TI y telecomunicaciones representaron el 32,55% de la demanda de 2025, anclada en la documentación de productos y la localización de interfaces de software. Los medios y los videojuegos, sin embargo, serán el segmento de mayor crecimiento con una CAGR del 12,43% hasta 2031, a medida que las bibliotecas de streaming y los títulos móviles localizan tramas, voces de personajes y eventos dentro del juego para audiencias del Sudeste Asiático valoradas en 40.000 millones de USD.

Los servicios financieros continúan traduciendo divulgaciones a clientes y presentaciones regulatorias, mientras que las ciencias de la vida priorizan los protocolos de ensayos clínicos donde la precisión no es negociable. El sector automotriz y de manufactura adopta la localización para los manuales de vehículos eléctricos, y las agencias públicas dependen de traducciones certificadas para inmigración y servicios sociales. En conjunto, estos sectores verticales amplían la base direccionable del mercado de servicios de traducción.

Análisis geográfico

Europa generó el 44,12% de los ingresos globales en 2025, respaldada por la documentación multilingüe impulsada por el RGPD en 24 idiomas oficiales. La demanda sigue siendo duradera a medida que las corporaciones con sede en Alemania, Francia y el Reino Unido deben presentar contenido técnico y legal en múltiples idiomas. Las complejidades del Brexit añaden volumen a medida que las empresas del Reino Unido navegan por las regulaciones superpuestas de la UE y las nacionales, manteniendo precios premium para las traducciones legales especializadas.

Asia-Pacífico avanza a una CAGR del 15,02% y amenaza el liderazgo de Europa para 2031. China, Japón y Corea del Sur están canalizando inversiones en investigación de traducción automática neuronal, mientras que los estudios de videojuegos del Sudeste Asiático localizan contenido en bahasa indonesia, tailandés, tagalo y vietnamita para capturar audiencias nativas del teléfono inteligente. El dominio del comercio móvil también impulsa las herramientas de traducción de voz, intensificando el crecimiento en el mercado de servicios de traducción.

América del Norte mantiene una sólida base impulsada por el cumplimiento normativo: las agencias federales de los Estados Unidos gastan entre 700 y 800 millones de USD al año en servicios lingüísticos externalizados para tribunales, inmigración y salud pública. La aplicación de la Sección 1557 impulsa el gasto hospitalario en intérpretes, y los exportadores de Software como Servicio de Silicon Valley siguen impulsando prácticas de localización continua. Los estatutos bilingües de Canadá y el papel de México en la cadena de suministro manufacturero diversifican aún más la demanda regional.

Panorama competitivo

El sector sigue fragmentado a pesar de los megaacuerdos de 1.500 millones de USD, ya que los 100 principales proveedores aún concentran solo el 15% de la facturación global. TransPerfect superó los 1.200 millones de USD en ingresos en 2023 al complementar su plataforma GlobalLink con módulos de IA generativa que automatizan la recepción, el enrutamiento y los controles de calidad. RWS se orientó hacia servicios centrados en la tecnología tras absorber SDL, convirtiendo su motor Language Weaver en el predeterminado para el 55% del contenido de primera pasada.

Las puntuaciones BLEU superiores de DeepL han llevado a muchos proveedores a integrar su API, lo que obliga a los actores establecidos a renegociar los flujos de trabajo o arriesgarse a la erosión de márgenes. Los fondos de capital privado están orquestando operaciones de consolidación; la adquisición de LanguageLine por parte de Teleperformance destaca, junto con compradores en serie como Propio Language Services. La competencia ahora se centra en la IA propietaria, los datos entrenados por dominio y los modelos de entrega segura que pueden satisfacer a los clientes regulados.

El crecimiento en espacios no explotados reside en las ofertas híbridas de humano e IA, los kits de herramientas de localización con API como prioridad y el ajuste fino especializado de motores para terminología legal o de ciencias de la vida. Las empresas que combinan software escalable con supervisión humana certificada están creando nichos defendibles, mientras que las "fábricas de palabras" de juego puro enfrentan una creciente comoditización.

Líderes de la industria de servicios de traducción

TransPerfect

Lionbridge

LanguageLine Solutions

Acolad Group

RWS Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Phrase y Welocalize ampliaron una alianza estratégica para fusionar la plataforma de localización de Phrase con la red de entrega global de Welocalize, impulsando la automatización y las eficiencias de escala.

- Julio de 2024: DeepL lanzó un modelo de próxima generación que superó a ChatGPT-4, Google y Microsoft en pruebas ciegas, ofreciendo un ahorro de tiempo del 90% y un retorno sobre la inversión del 345% para clientes empresariales.

- Diciembre de 2024: RWS Group adquirió Propylon Holdings, con sede en Dublín, para profundizar su posición en la gestión de contenidos y la localización en industrias reguladas.

- Julio de 2024: Lionbridge lanzó Aurora AI, un motor de orquestación de contenidos que agiliza los flujos de trabajo de traducción para clientes de videojuegos, TI y comercio electrónico.

Alcance del informe del Mercado Global de Servicios de Traducción

Los servicios de traducción son servicios profesionales que ayudan a superar las barreras lingüísticas proporcionando traducciones precisas de diversos tipos de documentos, textos y contenidos. Estos servicios son cruciales en el mundo globalizado de hoy, donde la comunicación efectiva es esencial para las empresas, organizaciones e individuos.

El mercado de servicios de traducción está segmentado por componente (hardware, software), por operación (traducción técnica humana, traducción automática), por servicio (servicios de traducción escrita, servicios de interpretación), por usuario final (TI y telecomunicaciones, BFSI, automotriz, legal, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Traducción técnica humana |

| Traducción automática / Traducción automática neuronal |

| Traducción escrita |

| Interpretación (presencial, telefónica, remota por video) |

| Transcreación y localización multimedia |

| TI y telecomunicaciones |

| BFSI |

| Automotriz y manufactura |

| Salud y ciencias de la vida |

| Sector legal y público |

| Medios, videojuegos y entretenimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por componente | Hardware | ||

| Software | |||

| Por operación | Traducción técnica humana | ||

| Traducción automática / Traducción automática neuronal | |||

| Por servicio | Traducción escrita | ||

| Interpretación (presencial, telefónica, remota por video) | |||

| Transcreación y localización multimedia | |||

| Por usuario final | TI y telecomunicaciones | ||

| BFSI | |||

| Automotriz y manufactura | |||

| Salud y ciencias de la vida | |||

| Sector legal y público | |||

| Medios, videojuegos y entretenimiento | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y el valor previsto del mercado de servicios de traducción?

El mercado está valorado en 64.990 millones de USD en 2026 y se espera que alcance los 97.650 millones de USD en 2031, lo que refleja una CAGR del 8,44%.

¿Qué componente lidera el mercado de servicios de traducción hoy en día?

Las plataformas de software dominan, con el 72,88% de los ingresos de 2025, y están creciendo más rápido que cualquier otro componente a medida que las empresas integran la localización impulsada por IA en los flujos de trabajo principales.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La adopción digital orientada al móvil, la fuerte inversión en traducción automática neuronal por parte de China y Japón, y un auge de la localización de videojuegos móviles de 40.000 millones de USD en todo el Sudeste Asiático están impulsando la región a una CAGR del 15,02%.

¿Cómo están influyendo los mandatos regulatorios en la demanda?

Las normas de acceso lingüístico en atención médica bajo la Sección 1557 en los Estados Unidos e iniciativas similares en la UE están impulsando un gasto constante y orientado al cumplimiento normativo en servicios de traducción e interpretación certificados.

Última actualización de la página el: