Tamaño y participación del mercado de semiconductores compuestos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

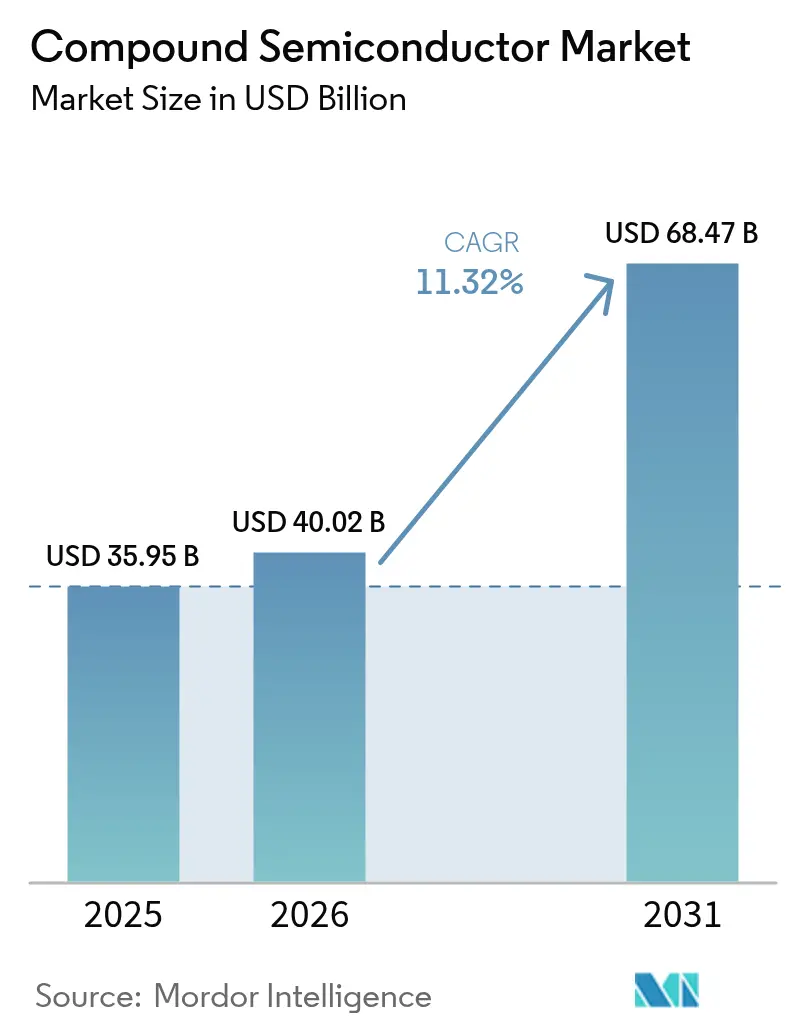

| Tamaño del Mercado (2026) | 40.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semiconductores compuestos por Mordor Intelligence

El tamaño del mercado de semiconductores compuestos en 2026 se estima en 40.02 mil millones de USD, creciendo desde el valor de 2025 de 35.95 mil millones de USD con proyecciones para 2031 que muestran 68.47 mil millones de USD, con un crecimiento del 11,32% de CAGR durante 2026-2031. El impulso provino del uso cada vez más amplio de materiales de banda prohibida ancha que aumentaron la eficiencia en electrónica de potencia, comunicaciones de RF y optoelectrónica. El aumento de la infraestructura de carga de vehículos eléctricos, la aceleración de los despliegues autónomos de 5G y la demanda de pantallas premium elevaron colectivamente los envíos de unidades y los precios de venta promedio. Los incrementos de capacidad de las fundiciones en Asia-Pacífico, los incentivos de fabricación doméstica en los Estados Unidos y Europa, y el gasto sostenido de capital por parte de los fabricantes de equipos originales (OEM) del sector automotriz sustentaron el ciclo de inversión. Al mismo tiempo, los controles de exportación geopolíticos sobre el galio, el germanio y el indio, junto con las interrupciones de materias primas relacionadas con condiciones climáticas, pusieron de relieve la fragilidad de la cadena de suministro y subrayaron el valor estratégico de la diversificación de fuentes.

Conclusiones clave del informe

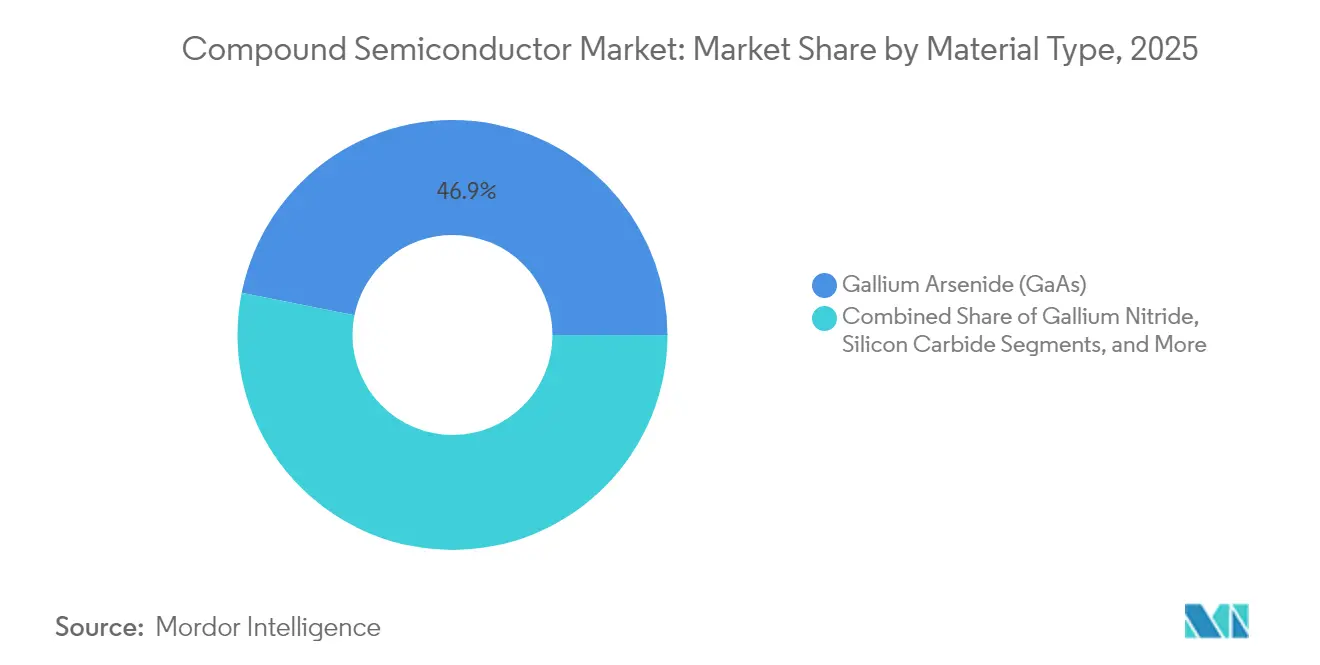

- Por tipo de material, el arseniuro de galio lideró con una participación de ingresos del 46,85% en 2025, mientras que se proyecta que el carburo de silicio se expanda a una CAGR del 18,1% hasta 2031.

- Por tamaño de oblea, la categoría de 150 mm representó el 48,02% de la participación del mercado de semiconductores compuestos en 2025; se espera que las obleas de 200 mm crezcan a una CAGR del 14,95% hasta 2031.

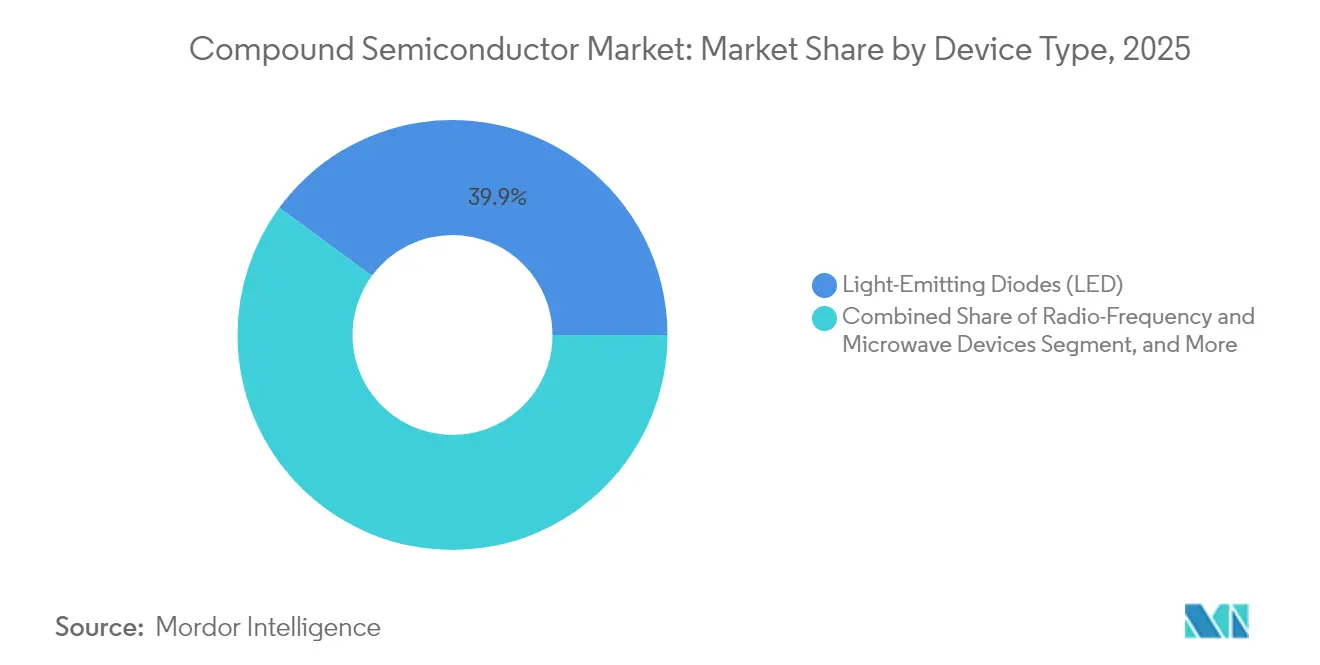

- Por tipo de dispositivo, los LED capturaron el 39,92% de los ingresos en 2025, mientras que la electrónica de potencia avanza a una CAGR del 16,75% hasta 2031.

- Por industria de usuario final, la infraestructura de telecomunicaciones y comunicación de datos representó el 27,85% del tamaño del mercado de semiconductores compuestos en 2025, y se prevé que el sector automotriz y de transporte crezca a una CAGR del 18,9% entre 2026 y 2031.

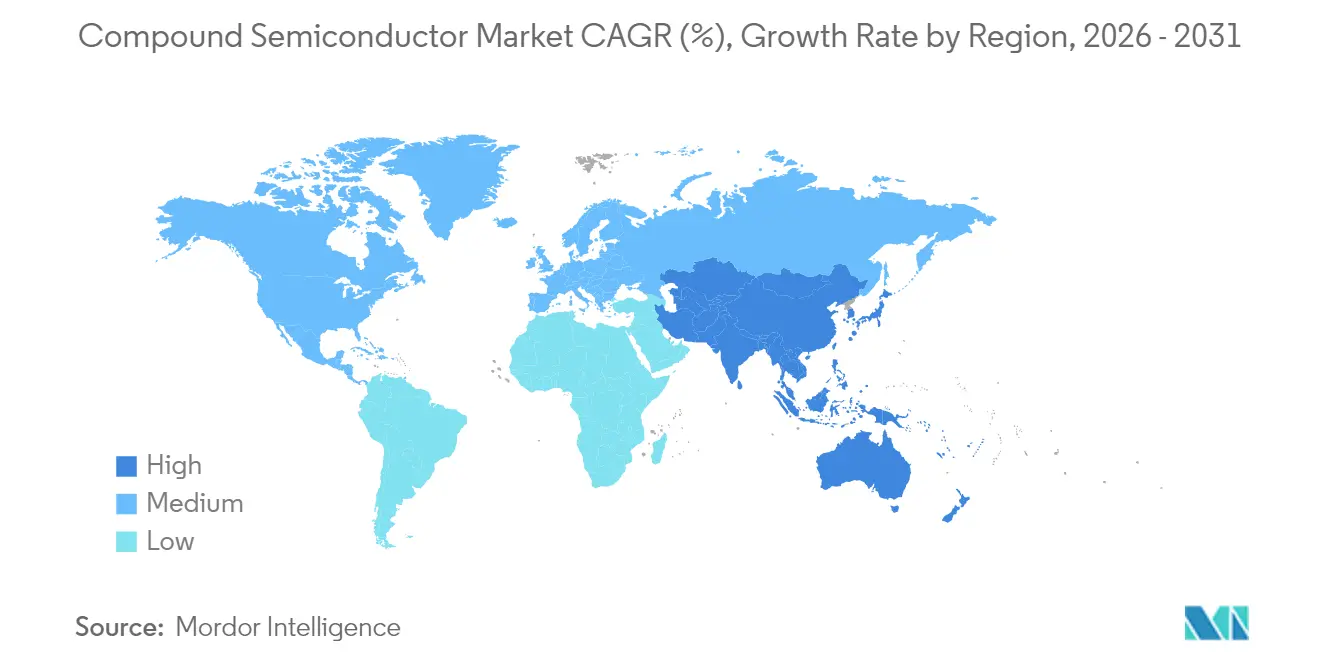

- Por geografía, Asia-Pacífico lideró con el 58,25% de los ingresos en 2025; la región está en camino de alcanzar una CAGR del 13,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de semiconductores compuestos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Dispositivos de potencia GaN sobre Si en cargadores de vehículos eléctricos de la UE y China | +2.1% | Europa y China, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Frontales de RF de 5G MIMO masivo en EE. UU. y APAC | +1.8% | América del Norte y APAC como núcleo, con efecto secundario en Europa | Corto plazo (≤ 2 años) |

| Adopción de Micro/Mini-LED en televisores y dispositivos AR portátiles | +1.4% | Global, con ganancias tempranas en centros de fabricación de APAC | Mediano plazo (2-4 años) |

| Inversores de tracción SiC para vehículos eléctricos comerciales europeos | +1.9% | Europa como núcleo, expandiéndose hacia América del Norte y China | Mediano plazo (2-4 años) |

| Incentivos de fabricación III-V bajo las Leyes CHIPS de EE. UU./UE | +1.3% | América del Norte y Europa, con respuesta competitiva en APAC | Largo plazo (≥ 4 años) |

| Circuitos integrados fotónicos LiDAR basados en InP para vehículos autónomos | +0.9% | Global, con despliegue temprano en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dispositivos de potencia GaN sobre Si en cargadores de vehículos eléctricos de la UE y China

Las normativas de emisiones europeas y la electrificación de autopistas en China impulsaron la adopción de GaN sobre Si en cargadores rápidos de 350 kW y superiores, que lograron una eficiencia de conversión de potencia del 95% y redujeron los costes de instalación hasta en un 40% en comparación con las alternativas de silicio.[1]HAL Science, "Dispositivos GaN verticales: desafíos de fiabilidad," hal.science La financiación del Pacto Verde Europeo de 2.000 millones de EUR (2.260 millones de USD) para fabricaciones de banda prohibida ancha reforzó la transición, mientras que las restricciones chinas a la exportación de galio impulsaron estrategias de abastecimiento local.

Frontales de RF de 5G MIMO masivo en EE. UU. y APAC

La migración hacia el 5G autónomo y las matrices de antenas de 64T64R o mayores requirió amplificadores de potencia de GaAs y GaN que redujeron el consumo energético de las estaciones base en un 40% y habilitaron la cobertura en onda milimétrica. Los despliegues iniciales en Corea del Sur alcanzaron una cobertura del 95% de la población, y las subvenciones de la Ley CHIPS prepararon las fábricas estadounidenses para la expansión doméstica de GaAs.

Adopción de Micro/Mini-LED en televisores y dispositivos AR portátiles

Los fabricantes de paneles migraron de OLED a micro-LED para pantallas premium. Los teléfonos inteligentes prototipo de Apple integraron micro-LED de GaN sobre zafiro que ofrecieron 6.800 PPI y un consumo de energía un 50% menor que el OLED, mientras que los habitáculos automotrices adoptaron la tecnología para tableros de instrumentos legibles bajo la luz solar.

Inversores de tracción SiC para vehículos eléctricos comerciales europeos

Las plataformas Mercedes-Benz eTruck utilizaron MOSFET de SiC en inversores de 800 V que alcanzaron una eficiencia del 98% y redujeron la complejidad de refrigeración en un 25%. La fábrica de Malasia de Infineon, valorada en 7.000 millones de EUR (7.910 millones de USD), tenía como objetivo el 30% de la capacidad global de potencia en SiC para 2030.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de sustratos de SiC de 200 mm | -1.7% | Global, impacto agudo en las cadenas automotrices | Corto plazo (≤ 2 años) |

| Elevada inversión de capital (Cap-Ex) en reactores MOCVD | -1.2% | Global, especialmente para nuevos participantes | Mediano plazo (2-4 años) |

| Preocupaciones de fiabilidad en dispositivos GaN de >650 V | -0.8% | Global, escrutinio regulatorio en el sector automotriz | Mediano plazo (2-4 años) |

| Controles de exportación de EE. UU. sobre herramientas epitaxiales hacia China | -0.9% | China como núcleo, con efecto secundario global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de sustratos de SiC de 200 mm

Los fabricantes reportaron una brecha de suministro del 40% para obleas de SiC de 200 mm, dado que los ciclos de crecimiento de lingotes tomaban hasta 14 días y la capacidad de los hornos era limitada. Los OEM del sector automotriz, por tanto, cerraron acuerdos plurianuales a precios premium, y los fabricantes de sustratos como II-VI ganaron poder de fijación de precios.

Elevada inversión de capital (Cap-Ex) en reactores MOCVD

Un único reactor de deposición química de vapor organometálico (MOCVD, por sus siglas en inglés) cuesta entre 3 y 8 millones de USD, y una línea de GaN de 200 mm requiere hasta 15 unidades, lo que eleva las barreras de entrada por encima de los 40 millones de USD. La dominancia de dos proveedores de herramientas limitó el escalado y fomentó la consolidación entre las fábricas más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: el SiC se acelera mientras el GaAs mantiene el liderazgo

El tamaño del mercado de semiconductores compuestos para materiales vio al arseniuro de galio retener una participación del 46,85% en 2025. El carburo de silicio registró una perspectiva de CAGR del 18,1%, respaldada por inversores de tracción y módulos de potencia de carga rápida. El nitruro de galio ganó participación incremental a través del lanzamiento de CI bidireccionales de 650 V que ampliaron la adopción en cargadores bidireccionales de almacenamiento de energía. El fosfuro de indio se mantuvo esencial en los circuitos integrados fotónicos LiDAR y los prototipos de 6G sub-THz, aunque los volúmenes absolutos fueron bajos.

El crecimiento del segmento dependió de los atributos de banda prohibida ancha, alta movilidad electrónica y alta tensión de ruptura, que el silicio no podía igualar. Los avances de investigación en RF GaN sobre Si prometieron extender el uso del GaN a los amplificadores de potencia de estaciones base 6G. Las presiones de costes persistieron porque el galio y el indio como materias primas siguieron bajo el escrutinio de los controles de exportación, aumentando el interés en fuentes recicladas y alternativas materiales como el AlYN.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de oblea: las obleas de 200 mm impulsan la optimización de costes

En 2025, los sustratos de 150 mm capturaron el 48,02% de los ingresos, aunque las plataformas de 200 mm proyectaron la CAGR más rápida del 14,95%. Los módulos de potencia automotriz, que dependen de altos recuentos de chips, favorecieron los de 200 mm para asegurar un ahorro proyectado del 30% en el coste por chip frente a las líneas de 150 mm. La megafábrica de Malasia de Infineon validó las economías de escala con líneas de SiC de 200 mm diseñadas para el 30% del suministro global para 2030.

Los formatos más pequeños (≤ 100 mm) conservaron posiciones en sectores de bajo volumen y rendimiento crítico, como las comunicaciones por satélite. Si bien surgieron oportunidades de 300 mm en prototipos de GaN sobre Si, los obstáculos técnicos —tensión de la película, control del arqueado y densidad de defectos— mantuvieron la adopción comercial más allá del período de previsión. Los proveedores de equipos priorizaron las plataformas de reactores de 200 mm para maximizar la utilización, con un objetivo de carga del 85-90% para amortizar los costes de capital.

Por tipo de dispositivo: la electrónica de potencia supera a los LED tradicionales

Los LED representaron el 39,92% de los ingresos en 2025, pero se prevé que los dispositivos de electrónica de potencia registren una CAGR del 16,75%, impulsando el mercado de semiconductores compuestos hacia la electrificación. Los inversores de tracción basados en SiC de Tesla establecieron un punto de referencia, con una ganancia de autonomía del 5%, lo que posteriormente impulsó adopciones similares en camiones y autobuses comerciales. Los dispositivos de RF y microondas se expandieron de manera constante a medida que el 5G y el backhaul satelital demandaron amplificadores de potencia lineales de alta eficiencia.

La optoelectrónica, como los láseres de cavidad vertical de emisión superficial (VCSEL), se incorporó al LiDAR automotriz y a las interconexiones ópticas de alta velocidad, mientras que las células fotovoltaicas se mantuvieron limitadas a aplicaciones espaciales donde las arquitecturas de triple unión de arseniuro de galio justificaban precios premium. La creciente combinación de dispositivos de potencia mejoró los precios de venta promedio (ASP) generales y los márgenes para los fabricantes de dispositivos integrados, respaldando así la asignación de gastos de capital hacia las expansiones de fabricación de banda prohibida ancha.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: la transformación automotriz da forma a la demanda

Las telecomunicaciones y la comunicación de datos representaron el 27,85% de la participación del mercado de semiconductores compuestos en 2025, aunque se proyecta que el sector automotriz se expanda a una CAGR del 18,9% impulsado por trenes de potencia electrificados y sistemas avanzados de asistencia al conductor. La integración completa de la plataforma SiC de BYD logró una ganancia del 10% en la eficiencia del tren de potencia, validando la creación de valor incluso en modelos de pasajeros de gama media. La electrónica de consumo siguió siendo un contribuidor estable, aunque de crecimiento más lento, ya que los teléfonos inteligentes de gama alta integraron frontales de RF de GaAs/GaN y pantallas micro-LED de próxima generación.

Los sectores industrial y energético aprovecharon el SiC y el GaN en inversores solares y sistemas de almacenamiento de energía en baterías a escala de servicios públicos para reducir las pérdidas de conversión. El sector aeroespacial y de defensa continuó demandando altos precios de venta promedio para cargas útiles de radar y satélites. El sector sanitario representó un nicho emergente, con semiconductores compuestos que alimentan implantes inalámbricos y láseres de diagnóstico de precisión.

Análisis geográfico

Asia-Pacífico representó el 58,25% de los ingresos en 2025 y proyecta una CAGR del 13,95% hasta 2031. El tamaño del mercado de semiconductores compuestos en la región se benefició de la capacidad planificada de China de 8,6 millones de obleas por mes y de la dominancia de las fundiciones taiwanesas. Los controles de exportación sobre el galio, el germanio y el indio introducidos en 2024 pusieron de relieve los riesgos de concentración, lo que llevó a los gobiernos locales a canalizar subsidios hacia materiales de cadena de valor ascendente.

América del Norte avanzó en sus agendas de cadena de suministro doméstica bajo los incentivos CHIPS de 39.000 millones de USD. Skyworks y Qorvo alinearon proyectos de expansión de GaAs, y el clúster de Arizona de TSMC, valorado en 165.000 millones de USD, se aceleró para incluir capacidades de empaquetado avanzado de semiconductores compuestos. Los requisitos de defensa para el acceso garantizado a dispositivos III-V añadieron impulso.

Europa posicionó los semiconductores de banda prohibida ancha como un pilar de su Pacto Verde Europeo y la Ley Europea de Chips. Alemania asignó 2.000 millones de EUR (2.260 millones de USD) a la producción local, mientras que Nexperia comprometió 200 millones de USD para una línea de SiC en Hamburgo. Los objetivos de localización de la cadena de suministro buscan mitigar los impactos centrados en Asia, como la interrupción de la mina de cuarzo en Carolina del Norte que amenazó entre el 70% y el 90% del cuarzo de alta pureza global.

Panorama competitivo

La concentración de la industria evolucionó hacia niveles moderados. Cinco proveedores mantuvieron más del 90% del nicho de potencia en SiC, aunque las carteras diversificadas en RF y optoelectrónica diluyeron el dominio general. STMicroelectronics lideró la potencia en SiC con una participación del 32,6%, respaldada por una expansión italiana de 5.000 millones de EUR (5.650 millones de USD). Infineon adquirió GaN Systems y lanzó una fábrica en Malasia valorada en 7.910 millones de USD. Onsemi adquirió la línea de JFET de SiC de Qorvo por 115 millones de USD, acelerando la integración vertical.

La tecnología de sustratos y el control del proceso epitaxial siguieron siendo diferenciadores clave. Las carreras de carteras de patentes se centraron en estructuras GaN verticales y compuestos de AlYN.[4]Total Telecom, "Nexperia invertirá 200 millones de USD en Hamburgo," totaltele.com Los competidores sin fábrica propia, como Transphorm, se enfocaron en módulos de potencia automotriz de nicho, aprovechando la externalización para mejorar la eficiencia de activos. Los incentivos gubernamentales influyeron en las decisiones de ubicación, con subvenciones de EE. UU. y la UE favoreciendo las fábricas domésticas para la autonomía estratégica.

Los jugadores de segundo nivel se enfocaron en mercados especializados —fotónica de InP, obleas epitaxiales de micro-LED y células solares espaciales de alta eficiencia— donde el rendimiento supera a la escala. Las alianzas estratégicas entre proveedores de herramientas y proveedores de materiales acortaron los ciclos de calificación de procesos, permitiendo calificaciones de clientes más rápidas y reforzando las posiciones de los titulares.

Líderes de la industria de semiconductores compuestos

Skyworks Solutions Inc.

Wolfspeed Inc.

Qorvo Inc.

Analog Devices Inc.

OSRAM GmbH (ams-OSRAM AG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: TSMC adelantó el cronograma de su proyecto en Arizona de 165.000 millones de USD.

- Junio de 2025: Imec logró una eficiencia récord de RF GaN sobre Si para amplificadores de potencia de 6G.

- Abril de 2025: Los líderes en sustratos de Taiwán reportaron un crecimiento de ingresos de dos dígitos a medida que se recuperaron los pedidos de servidores de IA.

- Abril de 2025: Navitas lanzó los primeros CI de producción GaNFast bidireccionales de 650 V.

Alcance del informe del mercado global de semiconductores compuestos

Un semiconductor fabricado a partir de dos o más elementos se denomina semiconductor compuesto, y el silicio del semiconductor se elabora a partir de un único elemento. El mercado estudiado está segmentado por tipo, como arseniuro de galio (GaAs), nitruro de galio (GaN), fosfuro de galio (GaP), carburo de silicio (SiC)), producto (LED de RF, optoelectrónica y electrónica de potencia, entre diversas aplicaciones como telecomunicaciones, tecnología de la información y las comunicaciones, defensa y aeroespacial, electrónica de consumo, sanidad, automoción en múltiples geografías. Asimismo, el impacto de las tendencias macroeconómicas en el mercado también está cubierto en el alcance del estudio. Además, en el estudio se ha cubierto la perturbación de los factores que afectan la evolución del mercado en el futuro cercano en relación con los impulsores y las restricciones. Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Arseniuro de galio (GaAs) |

| Nitruro de galio (GaN) |

| Carburo de silicio (SiC) |

| Fosfuro de indio (InP) |

| Fosfuro de galio (GaP) |

| Otros compuestos III-V y II-VI |

| ≤100 mm |

| 150 mm |

| 200 mm |

| 300 mm y más |

| Diodos emisores de luz (LED) |

| Dispositivos de radiofrecuencia y microondas |

| Optoelectrónica (láser, fotodetector) |

| Electrónica de potencia |

| Células fotovoltaicas |

| Infraestructura de telecomunicaciones y comunicación de datos |

| Electrónica de consumo |

| Automoción y transporte |

| Industrial y energía |

| Aeroespacial y defensa |

| Sanidad y ciencias de la vida |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países nórdicos (Suecia, Finlandia, Noruega, Dinamarca) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| México | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudí |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por tipo de material | Arseniuro de galio (GaAs) | ||

| Nitruro de galio (GaN) | |||

| Carburo de silicio (SiC) | |||

| Fosfuro de indio (InP) | |||

| Fosfuro de galio (GaP) | |||

| Otros compuestos III-V y II-VI | |||

| Por tamaño de oblea | ≤100 mm | ||

| 150 mm | |||

| 200 mm | |||

| 300 mm y más | |||

| Por tipo de dispositivo | Diodos emisores de luz (LED) | ||

| Dispositivos de radiofrecuencia y microondas | |||

| Optoelectrónica (láser, fotodetector) | |||

| Electrónica de potencia | |||

| Células fotovoltaicas | |||

| Por industria de usuario final | Infraestructura de telecomunicaciones y comunicación de datos | ||

| Electrónica de consumo | |||

| Automoción y transporte | |||

| Industrial y energía | |||

| Aeroespacial y defensa | |||

| Sanidad y ciencias de la vida | |||

| Otros | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Países nórdicos (Suecia, Finlandia, Noruega, Dinamarca) | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Taiwán | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| México | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudí | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de semiconductores compuestos?

El mercado de semiconductores compuestos fue valorado en 40.02 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado de semiconductores compuestos?

Se proyecta que el mercado crezca a una CAGR del 11,32%, alcanzando 68.47 mil millones de USD para 2031.

¿Qué región lidera el mercado de semiconductores compuestos?

Asia-Pacífico representó el 58,25% de los ingresos en 2025, impulsado por una capacidad de fabricación a gran escala.

¿Por qué son importantes las obleas de SiC de 200 mm?

Reducen el coste por chip en aproximadamente un 30% frente a las obleas de 150 mm, lo que apoya la electrificación automotriz.

¿Quién domina el segmento de dispositivos de potencia en SiC?

STMicroelectronics lideró con una participación del 32,6%, y las cinco principales empresas controlaron más del 90% del nicho.

¿Cuál es el principal impulsor de crecimiento de la demanda de semiconductores compuestos en el sector automotriz?

Los inversores de tracción de SiC y los cargadores rápidos de GaN mejoran la eficiencia y soportan arquitecturas de vehículos eléctricos de mayor voltaje.

Última actualización de la página el: