Tamaño y participación del mercado de propiedad intelectual de semiconductores (silicio)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

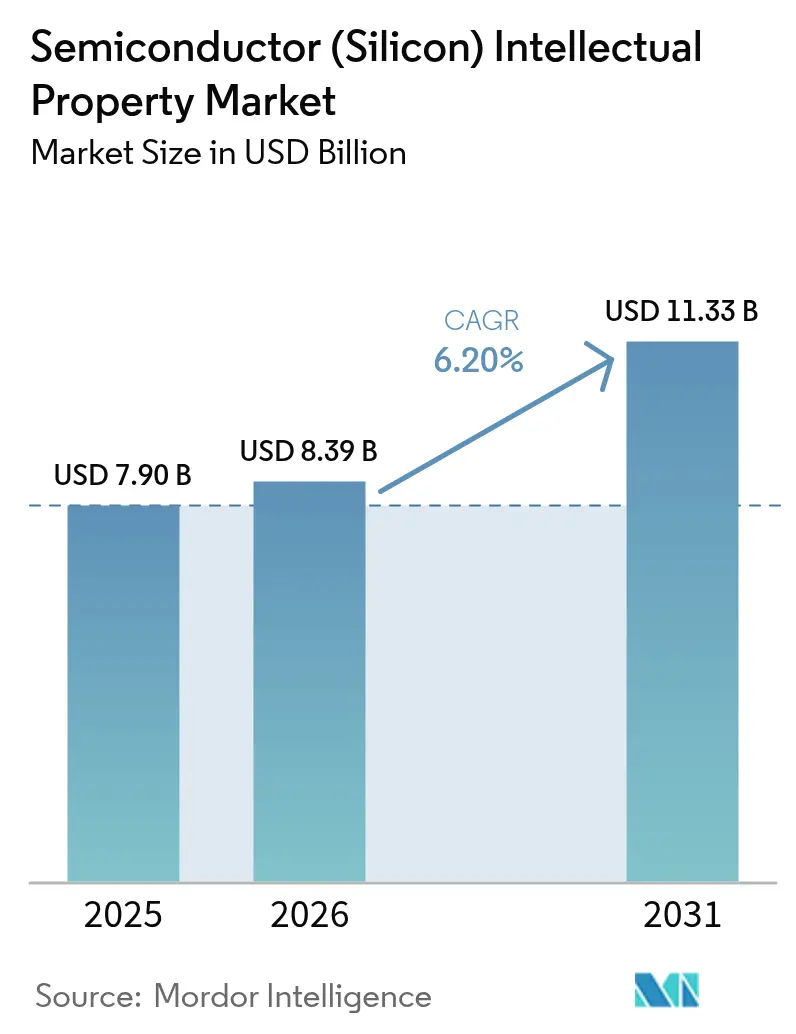

| Tamaño del Mercado (2026) | 8.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de propiedad intelectual de semiconductores (silicio) por Mordor Intelligence

Se espera que el tamaño del mercado de propiedad intelectual (IP) de semiconductores de silicio crezca de USD 7,9 mil millones en 2025 a USD 8,39 mil millones en 2026 y se prevé que alcance USD 11,33 mil millones en 2031 a una CAGR del 6,2% durante 2026-2031. La creciente dependencia de bloques de propiedad intelectual reutilizables para diseños complejos de sistema en chip, el acelerado despliegue de endpoints de IoT y la sostenida migración hacia nodos de fabricación avanzados continúan sustentando la demanda. Las carteras de IP de procesador, interfaz y seguridad se están ampliando a medida que los fabricantes de chips buscan comprimir el tiempo de comercialización, mientras que los núcleos RISC-V listos para verificación e interconexiones optimizadas para chiplets están abriendo nuevos grupos de ingresos. El impulso en torno a la IA en el borde y la certificación de seguridad funcional está intensificando la diferenciación competitiva, al igual que una colaboración más estrecha con las fundiciones en la optimización específica del proceso. Los ingresos por licencias siguen siendo dominantes, pero los compromisos centrados en servicios que cubren personalización, integración y soporte durante el ciclo de vida se están convirtiendo en un importante factor de crecimiento, especialmente en 5 nm e inferior, donde la complejidad del diseño alcanza su punto máximo.

Conclusiones clave del informe

- Por tipo de ingresos, las licencias capturaron el 58,22% de la participación del mercado de IP de semiconductores de silicio en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 8,12% hasta 2031.

- Por tipo de IP, la IP de procesador lideró con una participación de ingresos del 45,88% en 2025, mientras que la IP de interfaz inalámbrica avanza a una CAGR del 7,05%.

- Por vertical de usuario final, la electrónica de consumo representó el 38,12% del tamaño del mercado de IP de semiconductores de silicio en 2025; sin embargo, el sector automotriz está preparado para el crecimiento más rápido, con una CAGR del 7,86% hasta 2031.

- Por nodo de proceso, 28 nm y superior retuvo el 41,73% de participación en 2025; se prevé que el nivel de 5 nm e inferior registre una CAGR del 7,55%.

- Por geografía, Asia-Pacífico mantuvo el 52,14% de los ingresos globales en 2025, y se espera que América del Sur entregue la CAGR más alta del 8,24%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de propiedad intelectual de semiconductores (silicio)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Proliferación de dispositivos conectados habilitados para IoT | +1.80% | Global, con liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad de los diseños de SoC y reducción del tiempo de comercialización | +1.50% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aceleradores de IA/ML integrados en dispositivos de borde | +1.20% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Demanda comercial de IP de CPU RISC-V verificada | +0.90% | Global, con fuerte impulso en China y Europa | Largo plazo (≥ 4 años) |

| Integración heterogénea basada en chiplets y UCIe | +0.70% | América del Norte y Asia-Pacífico como mercados principales | Largo plazo (≥ 4 años) |

| Cumplimiento de seguridad funcional automotriz (ISO 26262) | +0.60% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de dispositivos conectados habilitados para IoT

Los envíos récord de medidores inteligentes, dispositivos portátiles y etiquetas de seguimiento de activos están impulsando un auge en la demanda de IP de procesador de bajo consumo, transceptor inalámbrico y concentrador de sensores. Las arquitecturas de borde ahora favorecen bloques específicos de dominio que ejecutan inferencia en tiempo real cerca de la fuente de datos, reduciendo la latencia y el ancho de banda de retorno.[1]Intel Corporation, "Form 10-K 2024," intel.com Los proveedores que ofrecen subsistemas completos que agrupan IP de MPU, RF y elemento seguro están captando victorias de diseño porque permiten a los OEMs integrar conectividad sin ampliar sus equipos internos. El mayor énfasis en la seguridad basada en hardware está impulsando las tasas de adhesión para aceleradores criptográficos y semillas de función físicamente inclonable, particularmente donde la infraestructura crítica está expuesta al riesgo cibernético. Las pruebas de concepto piloto en fábricas inteligentes y servicios públicos durante 2024 están pasando a la producción en volumen, manteniendo una pista de crecimiento de varios años para carteras de IP especializadas.

Complejidad de los diseños de SoC y reducción del tiempo de comercialización

Los chips de primer nivel para teléfonos inteligentes y automoción ahora integran más de 50 bloques de IP, que abarcan múltiples islas de voltaje y dominios de reloj asíncronos. Coordinar la verificación en este entorno añade riesgo de calendario que la mayoría de los OEMs mitigan obteniendo IP previamente verificada con artefactos de seguridad publicados.[2]Consorcio Universal Chiplet Interconnect Express, "Especificación UCIe 2.0," ucie.io Las variantes calificadas por fundición ajustadas para fugas, variación y electromigración acortan aún más los ciclos de tape-out, lo que lleva a los proveedores a ampliar los servicios de consultoría que cubren RTL, implementación física y codiseño de paquetes. Las arquitecturas de chiplets amplían el valor de la IP de interfaz, adhiriéndose a la especificación UCIe 2.0, porque los dies heterogéneos deben interoperar a través de los límites del proveedor. La aceleración del silicio en estas plataformas modulares ha convertido la reutilización de IP en una necesidad operativa en lugar de una preferencia de costos.

Aceleradores de IA y aprendizaje automático integrados en dispositivos de borde

El crecimiento en los modelos de lenguaje basados en transformadores y las pilas de percepción se está extendiendo más allá de los centros de datos hacia teléfonos inteligentes, cámaras y robots industriales. Los bloques de IP de procesamiento neuronal que combinan matrices sistólicas con memorias temporales SRAM locales ahora acompañan a los núcleos de CPU convencionales para realizar inferencia en el dispositivo con presupuestos de energía inferiores a 1 W.[3]NVIDIA Corporation, "Form 10-K 2024," nvidia.com La demanda de controladores de memoria de alto ancho de banda, jerarquías de caché optimizadas y motores de matriz con reconocimiento de dispersión se está traduciendo en mayores grupos de regalías de silicio por victoria de diseño. El cumplimiento de la naciente legislación de gobernanza de IA en la UE ha introducido nuevos requisitos en torno a la explicabilidad, lo que lleva a los proveedores de IP a incorporar ganchos de telemetría y características de depuración segura que permiten auditorías posteriores al despliegue.

Demanda comercial de IP de CPU RISC-V verificada

La membresía de RISC-V International superó las 3.000 organizaciones en 2024, lo que refleja una amplia confianza en el modelo de ISA abierto. Los núcleos comerciales de SiFive, Andes Technology Corp. y otros se envían con latencia determinista, paquetes de seguridad funcional y conjuntos de instrucciones extensibles que permiten a los clientes adaptar aceleradores sin pagar regalías globales a arquitecturas establecidas. Los programas nacionales de soberanía de chips en China y la UE están canalizando subvenciones hacia la maduración de la cadena de herramientas RISC-V, catalizando una cartera de SoCs específicos de aplicación. Los principales proveedores de EDA han respondido preintegrando modelos RISC-V en los flujos de verificación, facilitando la adopción para clientes automotrices e industriales previamente disuadidos por la fragmentación del ecosistema.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costos iniciales de licencia y desventajas de escala | -1.10% | Global, afectando particularmente a empresas más pequeñas | Corto plazo (≤ 2 años) |

| Disputas de regalías y exposición a litigios de patentes | -0.80% | Global, concentrado en los principales mercados | Mediano plazo (2-4 años) |

| Programas gubernamentales de soberanía de chips que favorecen la IP interna | -0.60% | China, UE e India principalmente | Largo plazo (≥ 4 años) |

| Vulnerabilidades de seguridad que erosionan la confianza en la IP de terceros | -0.40% | Global, con mayor preocupación en sectores de defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de licencia y desventajas de escala

Las tarifas de entrada de varios millones de dólares para procesadores de alto rendimiento o IP SerDes disuaden a las empresas emergentes y a los actores de nicho, obligándolos a recurrir a bloques de código abierto menos capaces o a nodos más antiguos. Los modelos de licencia de participación en ingresos y suscripción están emergiendo pero siguen siendo una minoría, ya que los proveedores establecidos protegen los precios premium vinculados a garantías de validación probadas.[4]Cadence Design Systems, "Form 10-K 2024," cadence.com Portar un núcleo de IP popular de 28 nm a 5 nm frecuentemente duplica el costo de ingeniería, lo que amplía aún más la brecha entre los fabricantes de chips de primer nivel y las casas de diseño más pequeñas. En consecuencia, las barreras de entrada al mercado frenan la velocidad general de innovación y pueden limitar la demanda direccionable entre los OEMs de volumen medio hasta que los marcos de licencia alternativos escalen.

Disputas de regalías y exposición a litigios de patentes

Los litigios en curso, como el de ARM contra Qualcomm, destacan cómo los derechos ambiguos de modificación de núcleos dan lugar a costosos litigios. Las entidades de afirmación de patentes han intensificado el escrutinio de la IP de interfaz y controlador de memoria, desencadenando reclamaciones retroactivas de regalías que interrumpen las cadenas de suministro. Los OEMs ahora realizan auditorías más profundas de libertad de operación, lo que alarga los ciclos de diseño y ocasionalmente desplaza la selección de proveedores para equilibrar el riesgo legal sobre el mérito técnico. Para los licenciantes de IP, los presupuestos de defensa legal desvían recursos de I+D y pueden frenar la agresividad de la hoja de ruta, particularmente para las empresas más pequeñas incapaces de absorber acuerdos impredecibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de ingresos: Los compromisos de servicios aceleran la captura de valor

Los pagos relacionados con servicios representan la porción de más rápido crecimiento del mercado de IP de semiconductores de silicio, escalando a una CAGR del 8,12% hasta 2031 a medida que los fabricantes de chips externalizan las tareas de personalización, endurecimiento y puesta en marcha que superan su capacidad interna. Sin embargo, las licencias controlaron el 58,22% de los ingresos en 2025, y los clientes que desplegaron 5 nm e inferior informaron un fuerte aumento en las horas de ingeniería posteriores a la licencia, lo que hace atractivos los contratos de servicio agrupados. Los proveedores de IP ahora posicionan suscripciones de plataforma que incluyen ajuste continuo del rendimiento, soporte de parches de seguridad inalámbrico y análisis del ciclo de vida del silicio. Estos programas mejoran la retención de cuentas y mitigan las oscilaciones cíclicas asociadas con el volumen de tape-out.

El cambio también amortigua la presión de precios que enfrentan los núcleos básicos, particularmente en las categorías de IP de procesador de rango medio y Ethernet. Los proveedores con grandes equipos de aplicaciones de campo aprovechan la consultoría de integración como estrategia de mejora de márgenes, compensando la disminución de las regalías por unidad a medida que los volúmenes se desplazan hacia dispositivos IoT sensibles al costo. Los modelos de ingresos híbridos estimulan flujos de caja recurrentes y alinean los incentivos del proveedor con los hitos de producción del cliente, reforzando la perspectiva de que los servicios podrían capturar una mayor porción del tamaño del mercado de IP de semiconductores de silicio para finales de la década.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por tipo de IP: El impulso de la interfaz inalámbrica supera el crecimiento del procesador

La expansión de la infraestructura 5G, la adopción de WiFi 7 y las actualizaciones de Bluetooth LE Audio están impulsando la IP de interfaz inalámbrica hacia una CAGR del 7,05%. Los fabricantes de chips que integran radios de múltiples estándares buscan RF, banda base y lógica de coexistencia listas para usar que cumplan los requisitos de certificación global, permitiendo lanzamientos de dispositivos de consumo en plazos agresivos. La IP de procesador, sin embargo, siguió siendo el mayor contribuyente de ingresos con el 45,88% en 2025, anclada por la ubicuidad de los núcleos de CPU en cada SoC.

La intensidad competitiva dentro de la IP de procesador ha aumentado debido a la entrada de competidores RISC-V, lo que lleva a los titulares a ampliar sus diferenciadores mediante aceleración de IA integrada y mejoras de gestión de energía. En paralelo, la IP de interfaz cableada continúa sirviendo las demandas de conectividad en centros de datos y automoción con un crecimiento estable de un solo dígito medio. La IP de seguridad, controlador de memoria y analógica completan el panorama de oportunidades, beneficiándose colectivamente de la inflación del área de silicio de SoC y el auge de los diseños específicos de aplicación que requieren subsistemas especializados.

Por vertical de usuario final: La electrónica automotriz surge en medio del cambio hacia el vehículo definido por software

Los dispositivos de consumo, como los teléfonos inteligentes y los televisores inteligentes, mantuvieron el dominio con el 38,12% de los ingresos de 2025; sin embargo, la desaceleración en los mercados maduros de teléfonos inteligentes desplaza el impulso futuro hacia los vehículos, la robótica industrial y la computación de borde. El contenido de silicio automotriz por vehículo está aumentando porque los controladores de dominio centralizados y los sistemas avanzados de asistencia al conductor requieren procesadores potentes, aceleradores específicos de dominio e interconexiones de alta velocidad certificadas a los niveles de confianza ASIL de ISO 26262. Se espera que este entorno respalde una CAGR del 7,86% para la demanda de IP automotriz a medida que los OEMs hacen la transición a ECUs actualizables de forma inalámbrica que requieren IP de seguridad verificada y cadenas de arranque seguro.

Las iniciativas de automatización industrial y fábrica inteligente también impulsan la demanda de IP enfocada en el determinismo, como bloques de Ethernet en tiempo real y de redes sensibles al tiempo. Las aplicaciones médicas y aeroespaciales siguen siendo nichos más pequeños pero conllevan precios de venta promedio premium debido a los rigurosos ciclos de calificación y los compromisos de longevidad, lo que permite a ciertos proveedores obtener márgenes más altos dentro de un mercado de IP de semiconductores de silicio que, de otro modo, está sujeto a presión de precios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por nodo de proceso: La adopción de geometría avanzada exige precios premium

Aunque las plataformas heredadas de 28 nm aún representaban el 41,73% del gasto total de 2025, los diseñadores que apuntaban a teléfonos inteligentes insignia y aceleradores de IA migraron agresivamente hacia 5 nm e inferior para obtener ganancias de rendimiento por vatio, llevando a ese nivel una CAGR proyectada del 7,55%. Portar IP de CPU o GPU líder a nodos de litografía ultravioleta extrema incurre en costos de caracterización significativos, pero los fabricantes de chips justifican el precio premium a través de precios de venta promedio más altos en los productos finales. Los proveedores de primer nivel con carteras de múltiples nodos monetizan variantes específicas del proceso y kits de diseño, fortaleciendo así su participación frente a las boutiques especializadas que carecen de recursos para los ciclos continuos de nodos.

El rango medio de 16/14 nm sigue siendo popular entre los proveedores automotrices que buscan un equilibrio entre costo y rendimiento, especialmente porque los kits completos de ISO 26262 solo ahora están emergiendo para la fabricación por debajo de 10 nm. La demanda de geometrías de 10/7 nm se extiende a través del móvil convencional y los asistentes de IA de consumo, manteniendo flujos de ingresos diversificados en todo el espectro de procesos y garantizando que el mercado de IP de semiconductores de silicio conserve una amplia huella tecnológica.

Análisis geográfico

La región de Asia-Pacífico lideró los ingresos globales con una participación del 52,14% en 2025, impulsada por sus profundos ecosistemas de fabricación en China, Corea del Sur, Taiwán y Japón, así como por paquetes de estímulo semiconductores de apoyo. Los programas de codesarrollo de fundición fomentan una estrecha colaboración en las reglas de diseño y el endurecimiento de IP, mejorando así las tasas de adopción regionales tanto para carteras nacionales como internacionales. El mandato de autosuficiencia de China impulsa la inversión en IP de RISC-V y seguridad, mientras que el Cinturón Semiconductor K de Corea del Sur fortalece la demanda de bloques de interfaz centrados en memoria. Japón se concentra en semiconductores automotrices y empaquetado avanzado, añadiendo tracción para la IP de seguridad funcional e interconexiones de chiplets.

América del Norte sigue siendo fundamental como sede de los principales licenciantes de IP, diseñadores de chips para centros de datos de hiperescala y contratistas de defensa. Los incentivos de la Ley CHIPS para la fabricación en territorio nacional fomentan compromisos coordinados de IP, EDA y fundición que priorizan la resiliencia de la cadena de suministro. La fuerte financiación de capital de riesgo para empresas emergentes de IA se traduce en una rápida creación de prototipos de aceleradores personalizados, manteniendo la demanda interna en todas las categorías de IP. El creciente ecosistema de computación cuántica de Canadá también surge como un segmento de clientes de nicho para IP de interfaz criogénica.

Europa, aunque menor en ingresos agregados, ejerce una influencia desproporcionada a través del liderazgo en electrónica automotriz, automatización industrial y semiconductores de potencia. Los subsidios de la Ley de Chips de la UE están destinados a líneas piloto de última generación, impulsando solicitudes de IP de 7 nm e inferior con lógica de seguridad operativa ante fallos integrada. Mientras tanto, se proyecta que el mercado de IP de semiconductores de silicio de América del Sur registre la CAGR más alta del 8,24% a medida que los incentivos de localización de Brasil y la base de talento de Argentina atraen centros de diseño, ampliando el consumo regional de núcleos de IP verificados. Oriente Medio y África siguen siendo un mercado naciente pero muestran potencial a través de inversiones soberanas en centros de datos y despliegues de vigilancia de IA en el borde en el Consejo de Cooperación del Golfo, sentando las bases para el futuro gasto en IP.

Panorama competitivo

El mercado de IP de semiconductores de silicio exhibe una concentración moderada, con ARM, Synopsys y Cadence reteniendo carteras significativas que abarcan categorías de CPU, interfaz, seguridad y analógica. Cada uno aprovecha un amplio ecosistema de socios y relaciones de diseño de larga data para preservar su posición establecida, aunque enfrenta erosión de participación a medida que los núcleos RISC-V de código abierto y la IP de aceleradores de nicho ganan tracción. La presión competitiva se intensifica en los dominios de interfaz inalámbrica y específicos de IA, donde proveedores como Imagination Technologies Ltd. y SiFive Inc. impulsan arquitecturas diferenciadas ajustadas para la eficiencia energética.

Las iniciativas estratégicas se centran cada vez más en la integridad de la plataforma en lugar de la excelencia de bloques individuales. La adquisición de Ansys por parte de Synopsys por USD 35 mil millones en septiembre de 2024 creó una suite de diseño y simulación de extremo a extremo que se espera acelere la migración de clientes hacia compromisos orientados al servicio. Cadence Design Systems se asoció con TSMC en julio de 2024 para codesarrollar IP de interconexión lista para chiplets, señalando un cambio en la industria hacia pilas de soluciones alineadas verticalmente optimizadas para el empaquetado avanzado. El Cortex-X925 listo para 3 nm de ARM apunta a consolidar su liderazgo en procesadores en los segmentos de dispositivos móviles de alto rendimiento y portátiles, enfatizando bloques de NPU integrados para contrarrestar las amenazas del silicio personalizado.

Las oportunidades de espacio en blanco emergentes incluyen IP criptográfica resistente a la computación cuántica, SerDes de 224 G para tejidos de centros de datos de próxima generación y aceleradores de IA con gestión térmica para robótica de borde. Los proveedores capaces de alinear sus hojas de ruta con las transiciones de FinFET y compuerta envolvente de las fundiciones, al tiempo que aseguran acceso temprano a los flujos de entrega de energía por la parte posterior del chip, estarán en posición de influir en la trayectoria del mercado de IP de semiconductores de silicio hasta 2030. Es probable que la consolidación continúe a medida que aumentan la intensidad de capital y la complejidad de la verificación, trazando líneas claras entre los proveedores de pila completa y las boutiques especializadas.

Líderes de la industria de propiedad intelectual de semiconductores (silicio)

Faraday Technology Corporation

Fujitsu Ltd

LTIMindtree Limited

ARM Ltd (SoftBank)

Synopsys Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: SiFive Inc. anunció una ronda de financiación Serie F de USD 175 millones liderada por Qualcomm Ventures y Samsung Catalyst Fund, destinada a expandir la IP de CPU RISC-V orientada al silicio automotriz y de centros de datos.

- Septiembre de 2024: Synopsys Inc. completó su adquisición de Ansys por USD 35 mil millones, integrando la simulación multifísica en su cartera de IP y EDA.

- Agosto de 2024: ARM Holdings lanzó la IP de CPU Cortex-X925 y Cortex-A725 para nodos de 3 nm, incorporando unidades de procesamiento neuronal mejoradas para cargas de trabajo de IA.

- Julio de 2024: Cadence Design Systems Inc. estableció una asociación estratégica con TSMC para codesarrollar soluciones de IP optimizadas para interconexión de chiplets y apilamiento 3D.

Alcance del informe global del mercado de propiedad intelectual de semiconductores (silicio)

Un núcleo de propiedad intelectual (IP) de semiconductor es una unidad de lógica, funcional, celda o diseño de disposición reutilizable que se licencia típicamente a múltiples proveedores como bloques de construcción en diferentes diseños de chips. En la era actual del diseño de circuitos integrados, cada vez más funcionalidad del sistema se integra en chips únicos (diseños de sistema en chip/SOC). Estos núcleos/bloques de IP prediseñados se están volviendo cada vez más importantes en estos diseños de SOC. Esto se debe a que la mayoría de los diseños de SOC tienen un microprocesador estándar y mucha funcionalidad del sistema, que están estandarizados y, por lo tanto, pueden reutilizarse en varios diseños si se diseñan una vez.

El mercado de propiedad intelectual de semiconductores (silicio) está segmentado por tipo de ingresos (licencia, regalías y servicios), tipo de IP (IP de procesador, IP de interfaz cableada e inalámbrica y otros tipos de IP), vertical de usuario final (electrónica de consumo, computadoras y periféricos, automotriz, industrial y otras verticales de usuario final) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia, Resto de Europa), Asia-Pacífico (China, Taiwán, Japón, Corea del Sur, India) Resto de Asia-Pacífico) y Resto del Mundo). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Licencia |

| Regalías |

| Servicios |

| IP de procesador |

| IP de interfaz cableada |

| IP de interfaz inalámbrica |

| Otros tipos de IP |

| Electrónica de consumo |

| Computadoras y periféricos |

| Automotriz |

| Industrial |

| Otras verticales |

| 28 nm y superior |

| 16/14 nm |

| 10/7 nm |

| 5 nm e inferior |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de ingresos | Licencia | |

| Regalías | ||

| Servicios | ||

| Por tipo de IP | IP de procesador | |

| IP de interfaz cableada | ||

| IP de interfaz inalámbrica | ||

| Otros tipos de IP | ||

| Por vertical de usuario final | Electrónica de consumo | |

| Computadoras y periféricos | ||

| Automotriz | ||

| Industrial | ||

| Otras verticales | ||

| Por nodo de proceso | 28 nm y superior | |

| 16/14 nm | ||

| 10/7 nm | ||

| 5 nm e inferior | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es la valoración actual del mercado de IP de semiconductores de silicio?

El tamaño del mercado de IP de semiconductores de silicio se sitúa en USD 8,39 mil millones en 2026 y se proyecta que alcance USD 11,33 mil millones para 2031.

¿Qué modelo de ingresos está creciendo más rápido entre los proveedores de IP?

Los servicios vinculados a la personalización, integración y optimización del ciclo de vida registran una CAGR del 8,12%, superando las corrientes tradicionales de licencias y regalías.

¿Por qué la IP de interfaz inalámbrica está atrayendo una mayor demanda?

Los despliegues de 5G, WiFi 7 y Bluetooth LE Audio en dispositivos de consumo e industriales requieren IP de RF y banda base certificada que permita la conectividad de múltiples estándares sin extender los ciclos de desarrollo.

¿Cómo está influyendo el sector automotriz en la adopción de IP?

La demanda automotriz está creciendo a una CAGR del 7,86% a medida que la IP de procesador, interconexión y seguridad certificada según ISO 26262 se vuelve esencial para los vehículos definidos por software y los sistemas avanzados de asistencia al conductor.

¿Qué región lidera el consumo global de bloques de IP de silicio?

Asia-Pacífico controla el 52,14% de los ingresos mundiales gracias a su densa base manufacturera y los programas de inversión en chips respaldados por el gobierno.

¿Qué transición tecnológica representa la mayor oportunidad hasta 2031?

Se espera que el cambio hacia nodos de 5 nm e inferior, combinado con arquitecturas basadas en chiplets, impulse precios premium para carteras avanzadas de IP de interfaz y bajo consumo.

Última actualización de la página el: