Tamaño y Cuota del Mercado de Semiconductores Discretos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores Discretos por Mordor Intelligence

El tamaño del mercado de semiconductores discretos en 2026 se estima en USD 34,72 mil millones, creciendo desde el valor de 2025 de USD 33,51 mil millones con proyecciones para 2031 que muestran USD 41,47 mil millones, creciendo a una CAGR del 3,62% durante 2026-2031. Las cifras principales ocultan un giro estructural hacia materiales de banda prohibida ancha, avances en encapsulado y cadenas de suministro regionalizadas que en conjunto redefinen el rendimiento, el costo y la resiliencia. El silicio sigue siendo el componente de uso general, sin embargo, los dispositivos de carburo de silicio y nitruro de galio se aceleran donde más importa la eficiencia de alta tensión o la densidad de potencia de radiofrecuencia. La electrificación automotriz, los inversores de energía renovable y los despliegues de estaciones base 5G forman la tríada de demanda que protege al mercado de semiconductores discretos de los ciclos bajistas del sector semiconductor en general. Mientras tanto, los encapsulados avanzados de clip de cobre y enfriamiento por la parte superior ofrecen hasta un 70% menos de resistencia térmica que los formatos convencionales de conexión por hilo, permitiendo mayores densidades de potencia sin sacrificar la fiabilidad.[1]Fuente: Nexperia, "Cómo el Clip de Cobre Crea Encapsulados Perfectos para el Futuro de la Potencia," nexperia.com Las estrategias competitivas giran en torno a asegurar la capacidad de sustratos de banda prohibida ancha, codesarrollar módulos específicos de aplicación y forjar acuerdos de suministro a largo plazo con fabricantes de equipos originales de vehículos eléctricos e infraestructura.

Conclusiones Clave del Informe

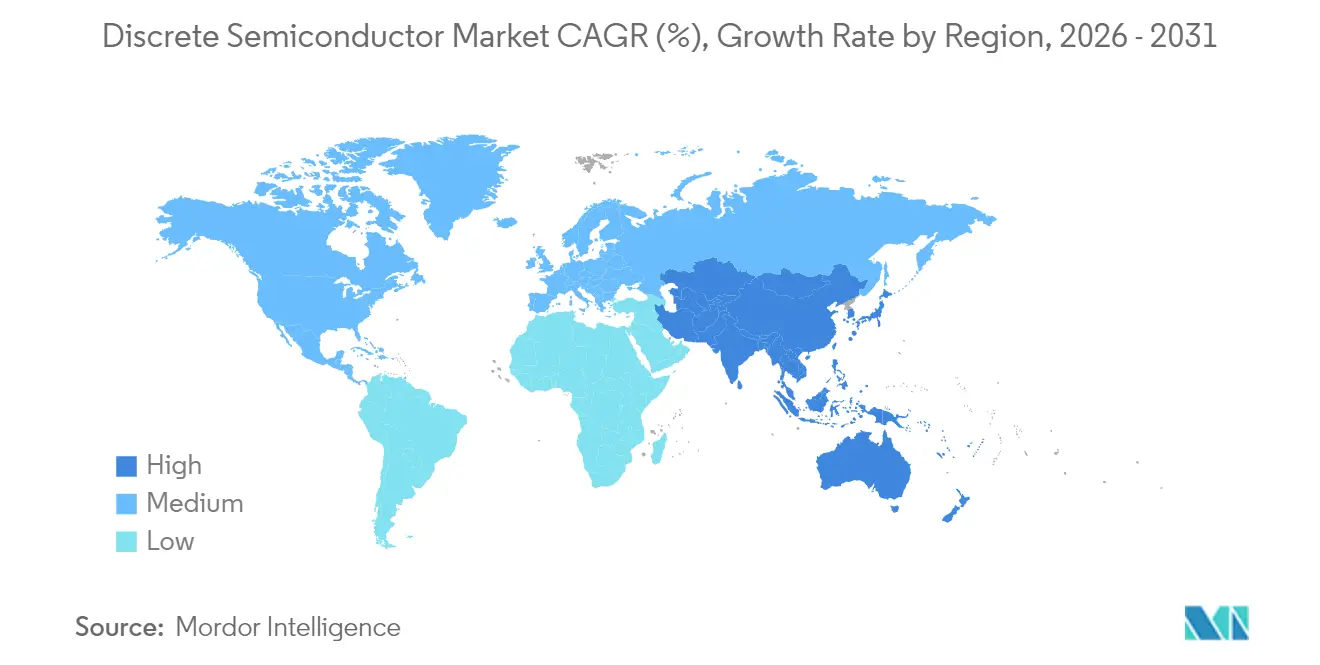

- Por geografía, Asia-Pacífico mantuvo el 43,05% de la cuota del mercado de semiconductores discretos en 2025, mientras que el conjunto de valor de la región se expande a una CAGR del 5,23% hasta 2031.

- Por vertical de usuario final, las aplicaciones automotrices representaron el 25,55% del tamaño del mercado de semiconductores discretos en 2025 y se prevé que crezcan a una CAGR del 4,86% hasta 2031.

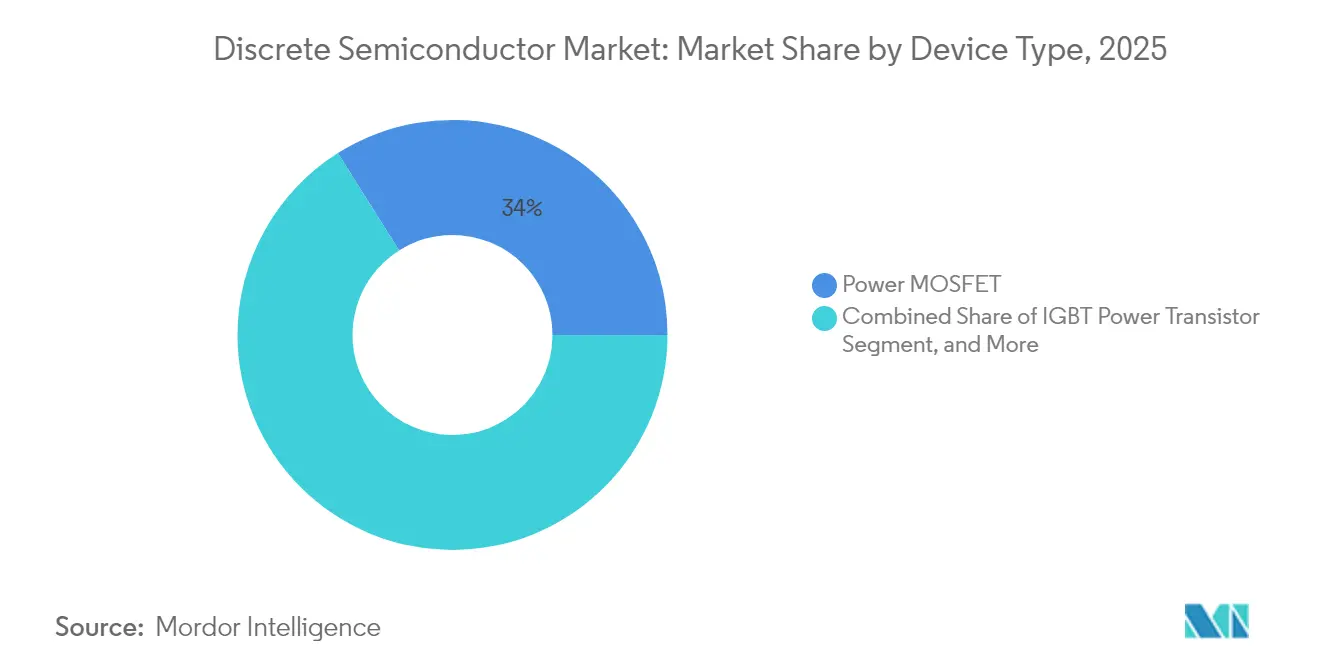

- Por tipo de dispositivo, los MOSFET de potencia representaron una cuota del 33,95% del tamaño del mercado de semiconductores discretos en 2025; los transistores de potencia MOSFET también representan la clase de dispositivo de más rápido crecimiento con una CAGR del 5,36%.

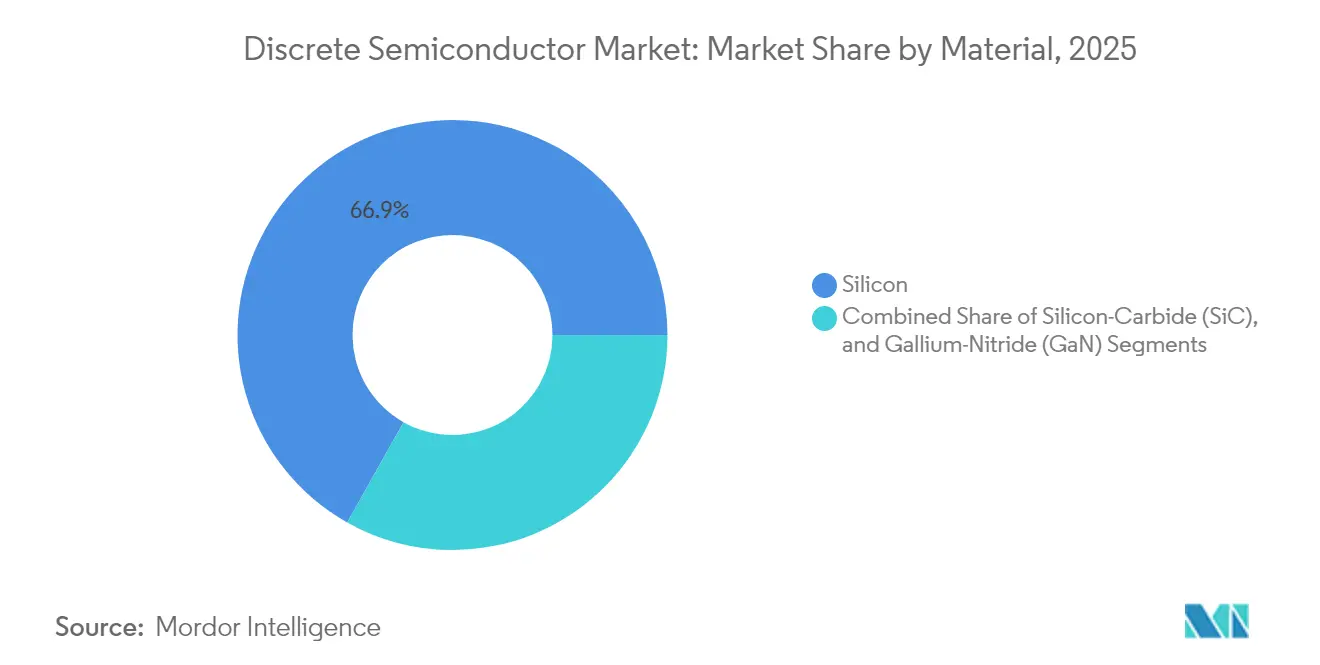

- Por material, el silicio mantuvo una cuota del 66,85% en 2025, mientras que se proyecta que los dispositivos de carburo de silicio aumenten a una CAGR del 4,63%, la más alta dentro del segmento.

- Por clasificación de potencia, los dispositivos de potencia media (20–600 V) capturaron una cuota del 43,65% en 2025, mientras que los dispositivos de alta potencia (>600 V) registraron la trayectoria de crecimiento más sólida con una CAGR del 4,54%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semiconductores Discretos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Ola de electrificación automotriz | +1.2% | Global, con Asia-Pacífico y Europa liderando | Mediano plazo (2-4 años) |

| Demanda de inversores de energía renovable | +0.8% | Global, concentrada en China, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Proliferación de módulos PA de radio 5G | +0.6% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Curva de costos de dispositivos SiC cruzando al IGBT | +0.9% | Global, con China impulsando las reducciones de costos | Mediano plazo (2-4 años) |

| Regionalización de las cadenas de suministro de módulos de potencia | +0.5% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de encapsulados avanzados de clip de cobre | +0.4% | Global, liderado por fabricantes asiáticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ola de Electrificación Automotriz

Los vehículos eléctricos de batería y los vehículos híbridos enchufables incorporan entre 3 y 5 veces más semiconductores discretos de potencia que los modelos de combustión interna, elevando el contenido por automóvil y aislando al mercado de semiconductores discretos de la ciclicidad de la electrónica de consumo. Los sistemas de tracción de alta tensión de 800 V dependen de MOSFET de conmutación rápida y diodos de carburo de silicio que reducen las pérdidas del inversor y permiten arneses de cableado más ligeros. Los acuerdos de suministro a largo plazo entre los fabricantes de automóviles y los socios de fundición garantizan la continuidad del suministro de dispositivos calificados según AEC-Q101. Las adquisiciones verticales por parte de proveedores de motores y actuadores refuerzan un mayor control sobre los circuitos integrados de accionamiento, los módulos de compuerta y las interfaces térmicas. A medida que la infraestructura de carga migra a tasas de 350 kW, los cargadores de a bordo de los vehículos se desplazan hacia topologías de mayor frecuencia que favorecen los semiconductores discretos de banda prohibida ancha por su eficiencia y ahorro de espacio en la placa. Los ciclos de certificación y las expectativas de cero defectos elevan las barreras de entrada, manteniendo a los proveedores centrados en la calidad en una posición favorable.

Curva de Costos de Dispositivos SiC Cruzando al IGBT

Las reducciones de costos derivadas de la transición de obleas de carburo de silicio de 150 mm a 200 mm, el adelgazamiento del sustrato y los mayores rendimientos epitaxiales reducen el USD/cm² y acercan los MOSFET de carburo de silicio a la paridad con los IGBT de trinchera en las clases de 600–1.200 V. Programas de investigación como ThinSiCPower del Instituto Fraunhofer IISB demuestran reducciones de costos a nivel de dispositivo del 25% mediante sustratos diseñados a medida y enfriamiento por la parte posterior.[2]Fuente: Instituto Fraunhofer IISB, "Chips Delgados y Sustratos Robustos – Tecnologías Clave para la Electrónica de Potencia de Carburo de Silicio Rentable," fraunhofer.de Las empresas de sustratos chinas han bajado el precio de las obleas de carburo de silicio de 6 pulgadas por debajo de USD 400, una caída del 30% en comparación con principios de 2024. La curva de costos decreciente amplía el mercado total direccionable en inversores fotovoltaicos, accionamientos industriales y estantes de alimentación de centros de datos. Los proveedores de dispositivos integran ASIC de controladores de compuerta y sensores de temperatura en módulos de semipuente, lo que permite a los diseñadores de sistemas acortar los plazos de calificación y acelerar el tiempo de comercialización.

Proliferación de Módulos PA de Radio 5G

Las estaciones base 5G de sub-6 GHz y onda milimétrica requieren amplificadores de potencia de RF discretos capaces de lograr una alta eficiencia de retroceso y robustez bajo desajuste de VSWR. La tecnología de nitruro de galio sobre silicio, producida en líneas de 8 pulgadas, reduce drásticamente el costo en comparación con el nitruro de galio sobre carburo de silicio, manteniendo al mismo tiempo una conductividad térmica suficiente para despliegues de microceldas de potencia media. Los diseños de referencia de los fabricantes de equipos de telecomunicaciones adoptan cada vez más arquitecturas de doble trayectoria que combinan transistores de alta movilidad electrónica de nitruro de galio (HEMT) discretos con controladores de predistorsión digital integrados para maximizar la eficiencia espectral. La densificación de redes de pequeñas celdas, especialmente en corredores urbanos densos en China, Japón y Corea del Sur, mantiene la demanda elevada incluso cuando los despliegues de macroestaciones base se estabilizan. La armonización de equipos a través de las bandas globales 3GPP sustenta un volumen consistente para los transistores discretos de nitruro de galio de 28 V y 50 V.

Demanda de Inversores de Energía Renovable

Las adiciones globales de capacidad solar y eólica amplían la base instalada de inversores de cadena y centrales que requieren semiconductores discretos de alta tensión. Los MOSFET de carburo de silicio de 2.200 V de Toshiba Electronic Devices & Storage Corporation permiten topologías simples de dos niveles, reduciendo el número de componentes y aumentando la eficiencia del inversor hasta en 2 puntos porcentuales.[3]Fuente: Toshiba Electronic Devices & Storage Corp., "Los Nuevos MOSFET SiC de 2200 V Desarrollados por Toshiba Ofrecen Bajas Pérdidas de Potencia," toshiba.com El rápido crecimiento de las instalaciones de escala de servicios públicos de 1.500 VCC eleva el estrés de tensión en los dispositivos de conmutación; los diodos de carburo de silicio discretos ofrecen la mitad de la carga de recuperación inversa de los competidores de silicio, facilitando el filtrado de interferencias electromagnéticas. Los sistemas de almacenamiento de energía en batería añaden trayectorias de acondicionamiento de potencia bidireccional, duplicando la tasa de incorporación de semiconductores discretos por megavatio. Las reformas de las tarifas de alimentación a la red en Europa y los mandatos de descarbonización en Estados Unidos sostienen una visibilidad de adquisición de varios años para los módulos de alta potencia.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| La integración a nivel de circuito integrado que canibaliza los semiconductores discretos | -0.7% | Global, liderado por regiones avanzadas de semiconductores | Largo plazo (≥ 4 años) |

| Riesgo de sobreoferta cíclica de gastos de capital | -0.9% | Global, con Asia-Pacífico más expuesta | Corto plazo (≤ 2 años) |

| Preocupaciones de fiabilidad por fuga térmica en diodos de carburo de silicio | -0.3% | Global, concentrado en segmentos automotriz e industrial | Mediano plazo (2-4 años) |

| Estrictas normas de ecodiseño de la UE sobre pérdidas en modo de espera | -0.2% | Europa, con expansión al cumplimiento de OEM global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Integración a Nivel de Circuito Integrado Canibaliza los Semiconductores Discretos

Los circuitos integrados de gestión de potencia ahora incorporan MOSFET de baja tensión, derivaciones de detección de corriente y circuitos de protección, reduciendo la lista de materiales en teléfonos inteligentes y computadoras portátiles. Las arquitecturas de chiplet extienden esta tendencia a las tarjetas madre de servidores, permitiendo a los diseñadores integrar pastillas de accionamiento de nitruro de galio junto con grupos de lógica dentro de un único encapsulado. Para los productos de consumo de baja potencia, la línea de valor migra de los semiconductores discretos independientes hacia reguladores monolíticos, moderando el crecimiento en volumen. Sin embargo, las zonas de alta potencia mantienen la relevancia de los semiconductores discretos. La separación física de los interruptores de alta tensión del silicio de control protege los márgenes térmicos y el cumplimiento electromagnético. En consecuencia, el efecto de canibalización es asimétrico: restringe los semiconductores discretos de baja corriente por debajo de 60 V pero tiene un alcance limitado en inversores de tracción o convertidores conectados a la red que operan por encima de 650 V.

Riesgo de Sobreoferta Cíclica de Gastos de Capital

La capacidad de front-end de toda la industria se expandió un 6% en 2024 y está lista para añadir un 7% adicional hasta 2025 a medida que las fundiciones y los fabricantes de dispositivos integrados (IDM) persiguen la diversificación geopolítica. Las fábricas de nodos maduros, ideales para semiconductores discretos, representan aproximadamente un tercio del total, aumentando la posibilidad de un desequilibrio temporal entre oferta y demanda si las condiciones macroeconómicas se deterioran. Asia-Pacífico representa casi el 30% del gasto en equipos de fabricación de obleas; cualquier cambio en la política interna o el endurecimiento de los controles de exportación podría desencadenar correcciones de inventario. Si bien las reservas de amortiguación ayudan a los fabricantes de automóviles y a los OEM de inversores a evitar escasez, un excedente prolongado comprimiría los precios de venta promedio y disuadiría la inversión en plataformas de potencia de próxima generación. La sincronización cuidadosa de las compras de herramientas, junto con la subcontratación selectiva, mitiga el riesgo a la baja, pero no puede aislar completamente a los proveedores de las oscilaciones del ciclo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los MOSFET de Potencia Impulsan la Evolución del Mercado

Los MOSFET de potencia mantuvieron una cuota del 33,95% del tamaño del mercado de semiconductores discretos en 2025 y crecen a una CAGR del 5,36% a medida que el transporte electrificado, los estantes de alimentación de centros de datos y los inversores de energía renovable demandan topologías de conmutación rápida y bajas pérdidas. El mercado de semiconductores discretos se beneficia de las arquitecturas de compuerta de trinchera que combinan un menor RDS(on) con robustez frente a avalancha, permitiendo convertidores CC-CC compactos en planos de alimentación de servidores de 48 V. Los encapsulados de clip de cobre y enfriamiento por la parte superior reducen la resistencia térmica hasta en 20 K/W en comparación con los diseños de hilo de conexión, prolongando la vida útil bajo picos de corriente repetitivos. Los diodos Schottky y los rectificadores ultrarrápidos siguen siendo soluciones de uso general en las etapas de corrección del factor de potencia (PFC), aunque su cuota crece moderadamente a medida que la integración incorpora múltiples puntos de control dentro de los semipuentes de carburo de silicio.

La demanda de transistores de señal pequeña se estabiliza en torno a las aplicaciones de IoT de consumo donde el costo y la densidad de la placa superan a la eficiencia bruta. Los volúmenes de tiristores disminuyen en los balastos de iluminación, pero mantienen roles en el lado de la red, particularmente en interruptores estáticos y protección por interruptor crowbar. El mercado de semiconductores discretos continúa bifurcándose entre piezas de baja tensión de tipo commoditizado y conmutadores de alta corriente críticos para el rendimiento que demandan primas de precio. Los IDM se diversifican combinando bastidores de plomo de MOSFET con controladores de compuerta integrados y amplificadores de detección de corriente, acortando los ciclos de diseño para la tracción de vehículos y los servoaccionamientos industriales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de Usuario Final: El Sector Automotriz Lidera la Carga de Electrificación

Las aplicaciones automotrices representaron el 25,55% de la cuota del mercado de semiconductores discretos en 2025, superando a todos los demás sectores verticales con una CAGR del 4,86% hasta 2031. La propulsión eléctrica de batería multiplica el número de interruptores de potencia en inversores de tracción, cargadores de a bordo y bombas auxiliares, respaldando un crecimiento persistente en unidades incluso cuando las ventas globales de vehículos ligeros fluctúan. Los dominios de los sistemas avanzados de asistencia a la conducción (ADAS), desde el LiDAR hasta el radar de alta definición, integran amplificadores de nitruro de galio discretos para extender el alcance de detección, impulsando un crecimiento incremental del contenido. El mercado de semiconductores discretos también se beneficia de las estrictas regulaciones de seguridad funcional que favorecen el aislamiento de componentes discretos sobre la integración en sistema en chip (SOC) en el control del chasis.

La electrónica de consumo mantiene el segundo lugar en volumen, pero se sitúa en un crecimiento de un solo dígito bajo porque los PMIC altamente integrados canibalizan los zócalos de semiconductores discretos. El gasto en infraestructura de comunicaciones refuerza la demanda de rectificadores de alta tensión y transistores de RF de nitruro de galio en cabezales de radio remoto 5G. La automatización industrial sigue siendo un adoptante estable de IGBT y diodos de carburo de silicio para accionamientos de frecuencia variable y sistemas de alimentación ininterrumpida.

Por Material: El Carburo de Silicio Perturba la Dominancia Tradicional

El silicio mantuvo una cuota del 66,85% en 2025, sin embargo, los dispositivos de carburo de silicio avanzan a una CAGR del 4,63%, la más rápida entre los materiales. Las hojas de ruta de reducción de costos, el escalado de sustratos, la uniformidad epitaxial y la mayor utilización de obleas permiten al carburo de silicio penetrar en paquetes de baterías de 800 V, inversores solares de cadena y tracción ferroviaria de próxima generación. Los fabricantes aprovechan las líneas piloto de carburo de silicio de 200 mm para lograr economías de escala mientras mantienen la calidad cristalina. El mercado de semiconductores discretos equilibra la superior tensión de ruptura y conductividad térmica del carburo de silicio frente al costo imbatible del silicio en productos de consumo de baja tensión. El nitruro de galio sigue siendo una solución de nicho para RF y cargadores rápidos, pero despierta interés para fuentes de alimentación de servidores de 3 kW, donde los objetivos de densidad de 240 W/pulg.³ exigen una conmutación ultrarrápida.

La dominancia del silicio persiste en los MOSFET de nivel lógico, los transistores bipolares y las familias Zener, todos fabricados habitualmente en líneas de 150 mm amortizadas. No obstante, los diseños de módulos de materiales mixtos ahora combinan MOSFET de carburo de silicio con diodos de silicio para optimizar el costo mientras se aproximan a la eficiencia de banda prohibida totalmente ancha. La madurez de la banda prohibida ancha acelera un cambio en la dinámica de poder de los proveedores, recompensando a las empresas con capacidad de sustrato cautivo y asociaciones de epitaxia a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Clasificación de Potencia: Las Aplicaciones de Alta Potencia Aceleran el Crecimiento

Los semiconductores discretos de potencia media (20–600 V) mantuvieron una cuota del 43,65% en 2025, dando servicio a reguladores CC-CC, controladores de motores y rectificadores de telecomunicaciones. Las clases de alta potencia superiores a 600 V, aunque menores en términos absolutos, representan el segmento de más rápido crecimiento con una CAGR del 4,54%, impulsado por inversores de energía renovable, tracción de vehículos eléctricos y accionamientos de media tensión. Para gestionar el calor disipado, los proveedores despliegan módulos de impingimiento de chorro doble o de enfriamiento por inmersión que reducen la resistencia de unión al fluido hasta en un 50%. El Reglamento de Ecodiseño de la UE 2019/1781 exige una mayor eficiencia de los accionamientos de motor, impulsando la sustitución de tiristores heredados por semipuentes basados en carburo de silicio.

Los dispositivos de baja potencia por debajo de 20 V siguen siendo una commoditie; la integración en pastillas PMIC continúa, desacelerando el crecimiento en unidades. Por el contrario, los MOSFET de carburo de silicio de >1,2 kV y los módulos de 3,3 kV abren nuevos mercados direccionables en transformadores de estado sólido y sistemas STATCOM de interfaz de red. El mercado de semiconductores discretos, por lo tanto, se segmenta por clase de tensión en conjunto con las curvas de electrificación de los equipos de usuario final.

Análisis Geográfico

Asia-Pacífico dominó el mercado de semiconductores discretos en 2025 con una cuota del 43,05% y sigue siendo la región de más rápido crecimiento con una CAGR del 5,23% hasta 2031. Los incentivos de fundición respaldados por el Estado en China y la tutela de Japón en materiales y encapsulado sustentan una inversión sostenida. Los proveedores de servicios de ensamblaje y prueba de semiconductores (OSAT) asiáticos escalan módulos de clip de cobre y de carburo de silicio moldeado que atienden a las cadenas de suministro domésticas de fabricantes de equipos originales de vehículos eléctricos y fuentes de alimentación. Las hojas de ruta gubernamentales de neutralidad en carbono canalizan financiación pública hacia programas avanzados de inversores y cargadores, manteniendo sólida la demanda local.

América del Norte aprovecha la Ley CHIPS y Ciencia de USD 52 mil millones para relocalizar líneas de nodos maduros y de banda prohibida ancha, aunque las estructuras de costos siguen siendo aproximadamente un 35% más elevadas que las de las fábricas asiáticas. En consecuencia, los proveedores de semiconductores discretos adoptan una estrategia de "fábrica dual", dividiendo la producción de aplicaciones críticas entre instalaciones en Estados Unidos y Malasia para equilibrar la geopolítica y la economía. Los proveedores de nivel 1 automotriz y los proveedores de electrónica de defensa en Estados Unidos valoran el abastecimiento nacional por el cumplimiento de la normativa ITAR y la ciberseguridad, otorgando a las fábricas regionales un nicho protegido.

Europa apunta a una cuota del 20% de la capacidad mundial de semiconductores para 2030 a través de la Ley Europea de Chips, enfatizando los dispositivos de potencia energéticamente eficientes para las prioridades del Pacto Verde. Los IDM locales capitalizan la proximidad a los clientes automotrices y las iniciativas de modernización de la red que favorecen los convertidores de alta eficiencia habilitados por carburo de silicio.

Mientras tanto, Oriente Medio y África, junto con América del Sur, representan en conjunto un porcentaje de un solo dígito del mercado de semiconductores discretos, aunque los despliegues de infraestructura y la adopción de energías renovables generan microclústeres de alto crecimiento que los actores globales abordan a través de redes de distribuidores y centros de apoyo al diseño.

Panorama regulatorio

El mercado de semiconductores discretos está cada vez más determinado por las políticas industriales y las normas de contratación que vinculan el abastecimiento de dispositivos con objetivos de seguridad nacional y resiliencia. En Estados Unidos, una Proclamación Presidencial de enero de 2026 bajo la Sección 232 de la Ley de Expansión Comercial impuso un arancel ad valorem del 25% sobre semiconductores importados específicos y productos derivados, lo que aumenta los costos de nacionalización para una parte de los dispositivos y módulos discretos comercializados globalmente y empuja tanto a proveedores como a clientes hacia la ingeniería arancelaria y el abastecimiento alternativo.

Por el lado de la demanda, los requisitos de compra gubernamentales están intensificando el escrutinio de la cadena de suministro. En febrero de 2026, el Consejo del FAR propuso una norma para implementar la Sección 5949 de la NDAA James M. Inhofe para el año fiscal 2023 que prohibiría a las agencias ejecutivas adquirir determinados productos o servicios de semiconductores cubiertos, lo que aumenta la necesidad de que los contratistas federales mapeen las listas de materiales y validen la procedencia en las etapas anteriores de la cadena. En Europa, la propuesta Iniciativa Chips for Europe 2.0 (Chips Act 2.0) mantiene el enfoque en fortalecer la capacidad regional de diseño y producción, reforzando programas de localización que pueden afectar dónde se añade y se califica la capacidad de nodos maduros y dispositivos de potencia.

Análisis de la cadena de valor

La cadena de valor de los semiconductores discretos comienza con materiales brutos y procesados (obleas de silicio, sustratos de SiC y epitaxia, plataformas epi de GaN), gases y productos químicos especiales, e insumos de encapsulado como marcos de conexión, consumibles de unión o sinterizado, y materiales de interfaz térmica. La fabricación de dispositivos la realizan IDM y fundiciones en líneas de nodo maduro para discretos de silicio y en plataformas más especializadas para dispositivos de banda ancha prohibida, seguida del ensamblaje y prueba de backend a través de operaciones cautivas y OSAT que suministran encapsulados de clip de cobre, enfriamiento superior, módulos moldeados y otros encapsulados térmicamente optimizados. La distribución luego pasa por distribuidores autorizados globales y regionales y acuerdos de suministro directo con OEM, mientras que la calificación automotriz (por ejemplo, los casos de uso de AEC-Q101 mencionados en el contexto del informe) aumenta la documentación, la trazabilidad y el control de cambios a través de múltiples niveles.

La resiliencia y la regionalización se están convirtiendo en parámetros explícitos de diseño de la cadena de valor, con programas gubernamentales y proyectos de capacidad a gran escala que influyen en las decisiones de nodo y geografía. Un punto de referencia notable es la apertura por parte de Infineon Technologies de su Smart Power Fab en Dresde en julio de 2026, una inversión de 5000 millones de EUR para escalar la producción de semiconductores de potencia y salida analógica o de señal mixta. En paralelo, el gobierno de EE. UU. ha destacado la dependencia de la República Popular China para partes de la fabricación analógica y discreta, lo que intensifica los esfuerzos de doble abastecimiento y localización. En conjunto, estos cambios aumentan la presión sobre los cuellos de botella de sustratos y encapsulado (disponibilidad de obleas de SiC y capacidad de encapsulado de potencia avanzado) y elevan el papel de los acuerdos de suministro a largo plazo y los programas de codesarrollo entre proveedores de dispositivos, fabricantes de módulos y OEM automotrices, industriales y de infraestructura.

Panorama Competitivo

El mercado de semiconductores discretos exhibe una fragmentación moderada. Los actores de amplia base como Infineon Technologies AG, ON Semiconductor Corporation y STMicroelectronics N.V. anclan sus carteras de silicio mientras amplían la capacidad de carburo de silicio a través del crecimiento interno de cristales o asociaciones externas de sustratos. Wolfspeed Inc. y Rohm Co., Ltd. se diferencian en cadenas de valor de carburo de silicio verticalmente integradas, vendiendo pastillas sin encapsular, paquetes discretos y módulos de puente completo alineados con los plazos de los inversores de tracción. Qorvo Inc. y MACOM lideran los dominios de nitruro de galio para RF centrados en 5G y aeroespacial, mientras que los nuevos participantes aprovechan líneas piloto de nitruro de galio sobre silicio de 8 pulgadas para competir en contratos de infraestructura sensibles al costo.

La actividad estratégica se centra en asegurar la propiedad intelectual de encapsulado avanzado. La inversión minoritaria de Applied Materials en BE Semiconductor Industries apunta a las líneas de unión híbrida que fusionan pastillas de lógica, memoria y potencia dentro de pilas térmicamente optimizadas. La adquisición de Hitachi Power Semiconductor Device por parte de MinebeaMitsumi profundiza la integración vertical desde los rodamientos de bolas hasta la electrónica de potencia, con el objetivo de alcanzar ventas de USD 2 mil millones para 2030. La regionalización de la cadena de suministro conduce a empresas conjuntas de coinversión entre fabricantes de automóviles y proveedores de dispositivos, asegurando asignaciones de sustratos y mitigando el riesgo de rutas de envío.

Las hojas de ruta tecnológicas enfatizan la innovación en gestión térmica: los encapsulados MOSFET de enfriamiento por la parte superior reducen el cobre de la placa de circuito impreso bajo los puntos calientes, mientras que la unión de pastillas con plata sinterizada prolonga la vida útil bajo el ciclado de potencia del perfil de misión. Los proveedores también combinan MOSFET discretos con plataformas de simulación de gemelo digital, permitiendo a los clientes optimizar las pilas térmicas antes de que se envíen las primeras muestras de ingeniería.

Líderes de la Industria de Semiconductores Discretos

Infineon Technologies AG

ON Semiconductor Corporation

Vishay Intertechnology Inc.

STMicroelectronics N.V.

Nexperia B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una área clave de oportunidad está surgiendo donde la adopción de banda ancha prohibida se cruza con la densidad de potencia impulsada por el encapsulado. Los fabricantes de sistemas están rediseñando inversores de tracción, cargadores rápidos, inversores de energía renovable y bastidores de potencia de centros de datos en torno al rendimiento térmico y la eficiencia de conmutación, y el contexto del informe señala los formatos de clip de cobre y enfriamiento superior que reducen la resistencia térmica. Los proveedores están traduciendo esas ventajas de encapsulado en hojas de ruta diferenciadas de dispositivos discretos y módulos específicos para aplicaciones que combinan interruptores de potencia con elementos de detección y protección a nivel de encapsulado.

Las inversiones en capacidad también generan espacio para el abastecimiento localizado y ciclos de calificación más rápidos en cadenas de suministro reguladas o críticas para la misión. El contexto del informe cita el Smart Power Fab de Infineon Technologies en Dresde (inaugurado en julio de 2026) y el plan de Tower Semiconductor de julio de 2026 para una expansión en Japón respaldada por el gobierno, incluyendo encapsulado avanzado junto a plataformas especializadas de 300 mm. Las normas de contratación y las medidas comerciales apoyan aún más las estrategias de abastecimiento multirregional y las líneas de productos conformes destinadas a la demanda gubernamental y adyacente a defensa, incluida la medida arancelaria de la Sección 232 de EE. UU. de enero de 2026 y las restricciones propuestas por el FAR en febrero de 2026 sobre productos de semiconductores cubiertos. En el plano tecnológico, el impulso durante 2026 en torno a los dispositivos de potencia GaN de clase 700 V (para servidores de IA y casos de uso de robótica) y la continuidad de programas centrados en SiC para eficiencia de alta tensión respaldan una dirección de cartera mixta, donde el silicio sigue siendo rentable para segmentos de gran volumen mientras que el SiC y el GaN capturan aplicaciones definidas por alta tensión, alta frecuencia y restricciones térmicas.

Desarrollos recientes del sector

- Julio de 2026: Infineon Technologies inauguró su Smart Power Fab en Dresde, Alemania, una inversión de 5000 millones de EUR destinada a escalar la producción de semiconductores de potencia y dispositivos analógicos/de señal mixta. La capacidad europea adicional respalda estrategias de suministro regionalizadas para clientes automotrices e industriales, al tiempo que amplía la producción de dispositivos discretos de alta corriente y los flujos de encapsulado relacionados.

- Junio de 2026: Vishay Intertechnology lanzó nuevos rectificadores hiperrápidos FRED Pt de 1200 V de Generación 7 en el encapsulado SMPC HV, ampliando su cartera de discretos de alta tensión para aplicaciones de conversión de potencia. La introducción refuerza la presión competitiva en los rectificadores utilizados en accionamientos industriales e infraestructura energética, donde las pérdidas de conmutación y la gestión térmica determinan las decisiones de diseño.

- Diciembre de 2024: SCHOTT completó la adquisición del especialista en cuarzo QSIL GmbH para fortalecer el acceso a materiales de alta pureza utilizados en las cadenas de suministro de fabricación de semiconductores. Un mayor control sobre los materiales de entrada críticos respalda la estabilidad de sustratos y procesos para los ecosistemas de producción de dispositivos de potencia que dependen de una pureza y un rendimiento constantes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos generados por la venta de dispositivos semiconductores discretos que realizan una única función de conmutación o rectificación en circuitos electrónicos, en las principales industrias de uso final y regiones.

Exclusiones del alcance: No contamos los circuitos integrados ni los dispositivos optoelectrónicos a menos que se vendan y clasifiquen explícitamente como componentes discretos en los ingresos reportados.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Diodo

- Transistor de Señal Pequeña

- Transistor de Potencia

- Transistor de Potencia MOSFET

- Transistor de Potencia IGBT

- Otro Transistor de Potencia

- Rectificador

- Tiristor

- Por Vertical de Usuario Final

- Automotriz

- Electrónica de Consumo

- Infraestructura de Comunicaciones

- Industrial

- Otros Sectores Verticales de Usuario Final

- Por Material

- Silicio

- Carburo de Silicio (SiC)

- Nitruro de Galio (GaN)

- Por Clasificación de Potencia

- Baja potencia (< 20 V)

- Potencia media (20 – 600 V)

- Alta potencia (> 600 V)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la construcción de una visión clara de la cadena de valor de los dispositivos discretos y de los principales grupos de demanda que consumen estos componentes de forma recurrente. Revisamos fuentes públicas como las publicaciones de la World Semiconductor Trade Statistics (WSTS), las estadísticas comerciales de la USITC, UN Comtrade, revistas del IEEE y otras publicaciones revisadas por pares, y bases de datos de patentes para entender cambios tecnológicos como el paso del silicio hacia el SiC y el GaN.

En cuanto al lado de la oferta y los precios, también utilizamos informes anuales de empresas y presentaciones para inversores, sitios web de asociaciones sectoriales y coberturas de prensa reputadas para seguir las adiciones de capacidad, los patrones de plazos de entrega y los principales ciclos de mercados finales. Cuando fue necesario, se utilizaron suscripciones a bases de datos de pago para inteligencia financiera de empresas, cribado de noticias y datos financieros, y mapeo de la cadena de valor de semiconductores, de modo que las divisiones de ingresos y los supuestos de exposición pudieran verificarse de forma cruzada. Las fuentes documentales enumeradas anteriormente son ilustrativas, y también utilizamos otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué impulsa los ingresos en dispositivos discretos, lo que suele reducirse a los volúmenes unitarios, la combinación de dispositivos y el movimiento del precio de venta promedio por clase de tensión y material. Hablamos con un conjunto equilibrado de encuestados en funciones de fabricación, distribución y demanda, de modo que los supuestos sobre el uso de media potencia frente a alta potencia, la demanda de inversores de EV e industriales, y la adopción de banda ancha prohibida pudieran verificarse en distintas regiones, y luego reconciliarse con el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 13% | APAC: 48% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 36% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 51% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó con una estructura descendente en la que los grupos de ingresos de semiconductores se reconstruyen mapeando los envíos de dispositivos discretos y las señales de consumo hacia los mercados finales, y luego se traducen en valor mediante una ponderación de precios según la combinación de productos. Para mantener totales realistas, utilizamos aproximaciones ascendentes selectivas como verificaciones, como el muestreo de los precios de venta promedio a nivel de dispositivo en las principales bandas de tensión y su multiplicación por proxies de volumen en los sectores automotriz, de potencia industrial y de electrónica de consumo.

Los insumos se seleccionaron para reflejar cómo se comporta este mercado en la práctica. Estos incluyeron el cambio de participación entre silicio y banda ancha prohibida (SiC y GaN), la división de la demanda entre dispositivos de baja potencia, media potencia (20-600 V) y alta potencia (superior a 600 V), y la combinación de productos entre diodos, transistores de pequeña señal, rectificadores y transistores de potencia. También seguimos indicadores de mercados finales como el desarrollo de EV e infraestructura de carga, las instalaciones de inversores renovables y el gasto de capital en infraestructura de comunicaciones, y luego tradujimos esos indicadores en intensidad de dispositivos discretos utilizando supuestos derivados de entrevistas.

La previsión se realizó mediante análisis de escenarios, ya que la demanda discreta puede fluctuar cuando los ciclos automotriz e industrial cambian rápidamente, y los precios pueden normalizarse tras periodos de escasez de oferta. El caso base utiliza rangos de consenso recopilados en las discusiones primarias sobre la adopción de SiC y GaN, la combinación de clases de tensión y la progresión esperada de los precios de venta promedio. Cuando una verificación ascendente carecía de visibilidad para canales más pequeños, las brechas se manejaron aplicando participaciones conservadoras derivadas de los flujos comerciales públicos y los comentarios de distribuidores, seguido de una reconciliación final con el modelo principal.

Validación de datos y ciclo de actualización

La validación se realiza por etapas para detectar resultados inusuales desde el principio. Comparamos los resultados del modelo con señales independientes, como las tendencias regionales de envíos de semiconductores, los movimientos de importación y exportación de categorías clave de dispositivos, y los indicadores de producción de mercados finales, e investigamos cualquier variación importante antes de la aprobación final.

Se utiliza una segunda revisión por parte de analistas para poner a prueba supuestos clave como los cambios de material, la combinación de clases de tensión y el movimiento de precios, de modo que la narrativa coincida con las cifras. Los informes se actualizan anualmente, con actualizaciones provisionales activadas cuando ocurren eventos importantes, como cambios importantes de capacidad, reajustes drásticos de precios o fluctuaciones de demanda impulsadas por políticas. Antes de la entrega, se completa una última revisión para garantizar que la visión actual refleje las últimas publicaciones públicas y los insumos de entrevistas validados.

Tamaño del mercado de semiconductores discretos de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para semiconductores discretos a menudo no coinciden porque el alcance en torno a los tipos de dispositivos, la lógica de precios detrás de los precios de venta promedio y el momento de la conversión de divisas no se mantienen coherentes entre fuentes. Las diferencias también provienen de cuánto del canal se asume que está capturado, y de si la estimación está vinculada a señales de consumo de uso final o principalmente al crecimiento general de la electrónica.

La principal brecha proviene de si los módulos y los grupos de componentes adyacentes se incluyen en el total discreto, y de cómo se aplican los supuestos de aumento de banda ancha prohibida a los ingresos del año en curso. Para Mordor Intelligence, el valor se construye a partir de la combinación de tipo de dispositivo y clasificación de potencia, contabilizando la banda ancha prohibida dentro de los discretos solo cuando se vende como una línea de ingresos de dispositivo discreto, y el resultado se verifica luego frente a las señales de participación de APAC y los impulsores de la demanda en los mercados finales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 33.51 mil millones de USD (2025) | |

| Editor del sector A | 31.30 mil millones de USD (2025) | Utiliza una cesta de ingresos más estrecha que puede subestimar partes de la combinación de potencia discreta cuando los ingresos de los dispositivos se agrupan bajo familias más amplias de transistores y diodos, y puede aplicar un momento diferente para las actualizaciones de precios de venta promedio durante cambios de material como el SiC y el GaN. |

| Editor de datos empresariales B | 43.84 mil millones de USD (2025) | Utiliza una definición de mercado más amplia que puede incorporar grupos de componentes adyacentes y categorías discretas relacionadas, lo que puede elevar los totales cuando los límites entre dispositivos discretos y componentes semiconductores más amplios no se separan de manera coherente entre los mercados finales. |

La comparación muestra que la mayor parte de la dispersión se explica primero por las decisiones de alcance, y luego por cómo se actualizan los precios y la combinación de productos ante una demanda de dispositivos de potencia que cambia rápidamente. Al mantener las categorías de dispositivos, las bandas de tensión y la adopción de materiales vinculadas a señales públicas repetibles y supuestos verificados mediante entrevistas, llegamos a una cifra práctica que puede recrearse y someterse a pruebas de estrés cuando cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de semiconductores discretos?

El tamaño del mercado de semiconductores discretos asciende a USD 34,72 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado de semiconductores discretos?

Se proyecta que el valor del mercado alcance USD 41,47 mil millones para 2031, reflejando una CAGR del 3,62%.

¿Qué región lidera la demanda de semiconductores discretos?

Asia-Pacífico concentra el 43,05% de los ingresos globales y se expande a una CAGR del 5,23%.

¿Por qué los dispositivos de carburo de silicio están ganando terreno?

Las reducciones de costos, la superior eficiencia en alta tensión y el rendimiento térmico hacen del carburo de silicio el material de más rápido crecimiento con una CAGR del 4,63%.

Última actualización de la página el: