Tamaño y Cuota del Mercado de Equipos de Litografía para Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.37% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Litografía para Semiconductores por Mordor Intelligence

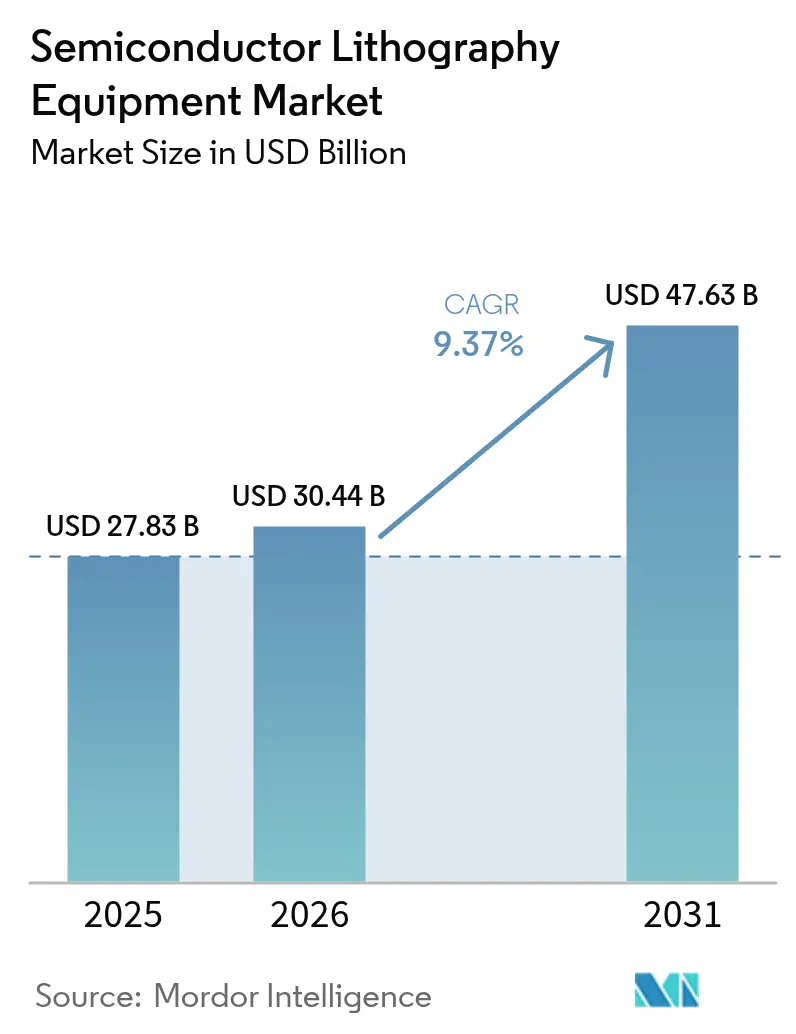

Se proyecta que el tamaño del mercado de equipos de litografía para semiconductores se expanda desde 27,83 mil millones de USD en 2025 y 30,44 mil millones de USD en 2026 hasta 47,63 mil millones de USD en 2031, registrando una CAGR del 9,37% entre 2026 y 2031. El aumento de las asignaciones hacia escáneres de ultravioleta extremo (EUV) y de alta apertura numérica (High-NA), la demanda sostenida de herramientas de ultravioleta profundo (DUV) en nodos de 28 a 180 nanómetros, y los programas regionales de subsidios a gran escala están redefiniendo conjuntamente las prioridades de gasto de capital. Los fabricantes de dispositivos están adelantando pedidos de plataformas High-NA que acortan los flujos de proceso a una sola exposición, incluso cuando los escáneres de inmersión DUV mantienen el liderazgo en costos para chips de potencia y automoción. Los ciclos de vida de los equipos se están comprimiendo a medida que las fundiciones de lógica compiten por introducir nodos de 2 nanómetros y 1,4 nanómetros antes de 2029, redirigiendo las hojas de ruta de los proveedores hacia ingresos impulsados por servicios, óptica adaptativa y metrología de bucle cerrado. La bifurcación geopolítica está fragmentando las carteras de clientes, obligando a los proveedores a equilibrar el riesgo de cumplimiento normativo con el crecimiento en regiones con restricciones para China. Al mismo tiempo, las inversiones en empaquetado avanzado están generando un segmento de herramientas paralelo que valora el rendimiento y los formatos de panel grande por encima de la resolución absoluta, ampliando la demanda potencial más allá de las fábricas de front-end.

Conclusiones Clave del Informe

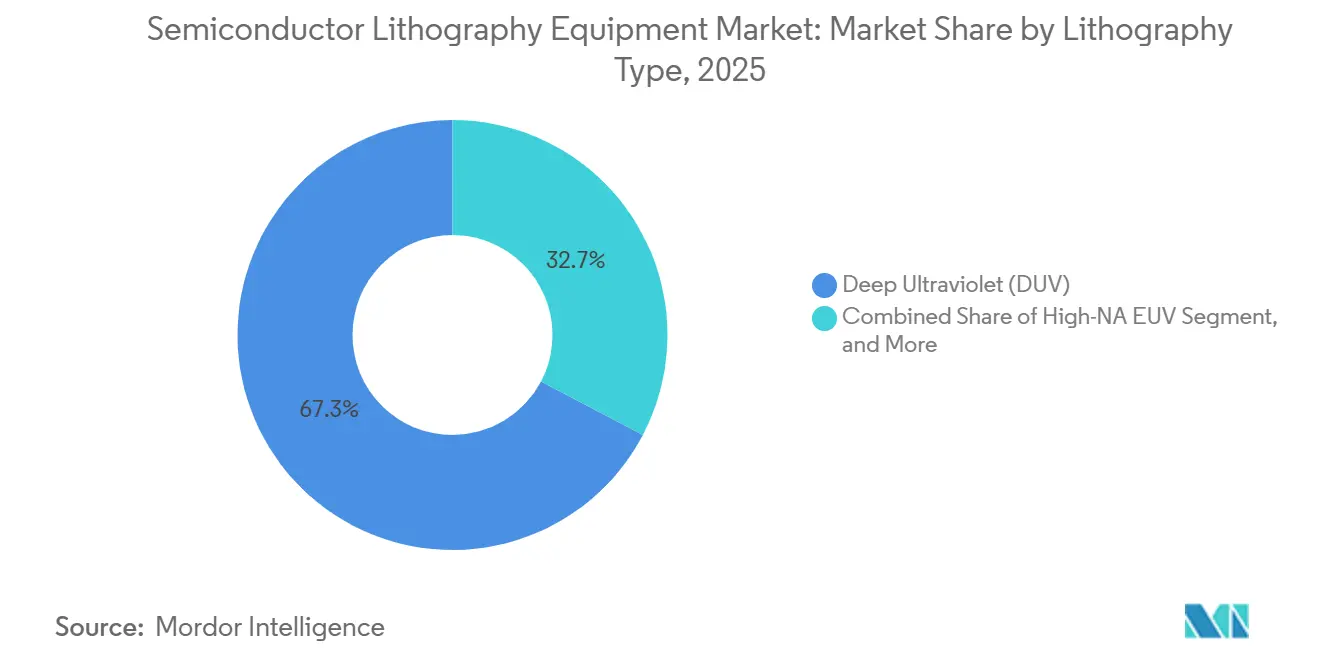

- Por tipo de litografía, la litografía de ultravioleta profundo lideró con el 67,31% de la cuota del mercado de equipos de litografía para semiconductores en 2025, mientras que se proyecta que el EUV de Alta Apertura Numérica avance a una CAGR del 10,12% hasta 2031.

- Por aplicación, el empaquetado avanzado capturó el 36,74% de los ingresos de 2025, y se prevé que la creación de prototipos de investigación y desarrollo se expanda a una CAGR del 10,39% durante 2026-2031.

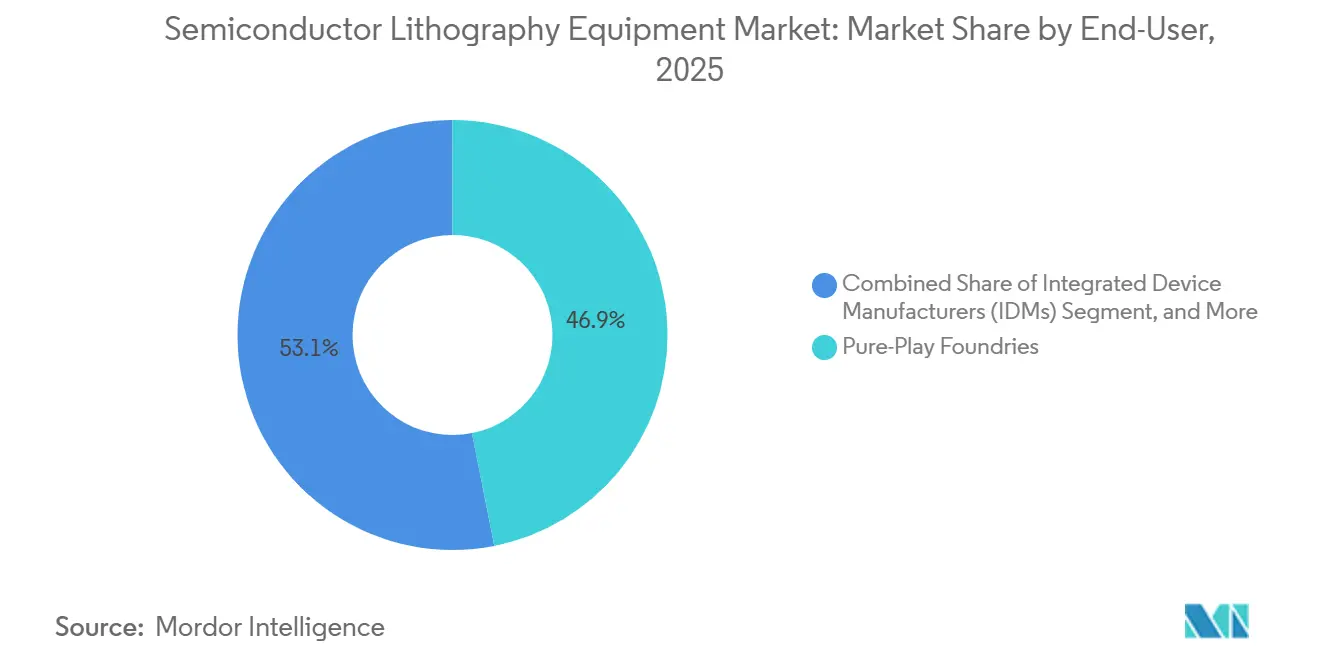

- Por usuario final, las fundiciones de servicio puro representaron el 46,89% de la cuota del mercado de equipos de litografía para semiconductores en 2025, mientras que se espera que los proveedores de ensamblaje y prueba de semiconductores subcontratados registren el crecimiento más rápido con una CAGR del 9,96% durante el período de previsión.

- Por tamaño de oblea, los sustratos de 300 milímetros dominaron con el 72,67% de la cuota del mercado de equipos de litografía para semiconductores en 2025, mientras que se anticipa que el emergente segmento de 450 milímetros crezca a una CAGR del 9,91% hasta 2031.

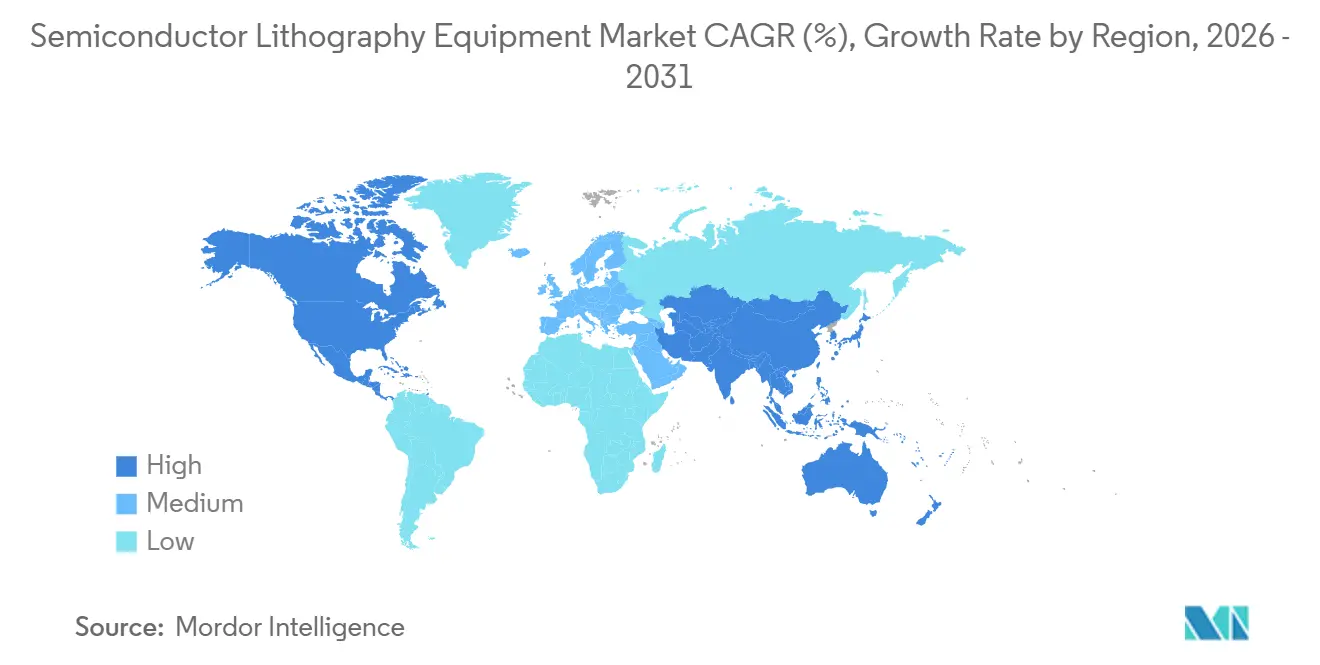

- Por geografía, Asia-Pacífico representó el 63,58% de los ingresos de 2025, y se prevé que América del Norte registre el ritmo regional más rápido con una CAGR del 10,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Litografía para Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Nodos de Proceso que Impulsa la Adopción de EUV | +2.6% | Global, concentrado en Taiwán, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Aumento de la Demanda de IA y Centros de Datos para Chips Lógicos Avanzados | +2.3% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Subsidios Gubernamentales a Fábricas como las Leyes CHIPS y de Chips de la UE | +1.7% | América del Norte y Europa, con efectos secundarios en asociaciones con Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Integración Heterogénea 3D y el Empaquetado Avanzado | +1.4% | Núcleo en Asia-Pacífico, en expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fotorresistencias de Óxido Metálico que Reducen Defectos Estocásticos por Debajo de 2 nm | +0.5% | Global, adopción temprana en Taiwán y Estados Unidos | Largo plazo (≥ 4 años) |

| Comercialización de Películas Protectoras EUV que Acortan el Tiempo de Inactividad de las Herramientas | +0.3% | Global, concentrado en fábricas de vanguardia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Nodos de Proceso que Impulsa la Adopción de EUV

La multipatterning con escáneres de inmersión DUV ya no cumple los objetivos internos de costo una vez que las características de semipaso caen por debajo de los 16 nanómetros. Intel validó un rendimiento de exposición única High-NA de 175 a 220 obleas por hora para su proceso 18A, eliminando las pérdidas de superposición del cuádruple patterning.[1]Intel Corporation, "Intel Completes High-NA EUV Acceptance Testing," INTEL.COM Samsung aseguró ranuras High-NA a finales de 2025 para acelerar su hoja de ruta de compuerta totalmente circundante de 2 nanómetros. TSMC, por el contrario, está extendiendo el EUV de 0,33 NA con películas protectoras híbridas y químicas de fotorresistencia avanzadas que protegen su base instalada. Esta adopción escalonada concentra el poder de fijación de precios en ASML, cuya cartera de pedidos de EUV alcanzó los 38,8 mil millones de EUR a finales de 2025.

Aumento de la Demanda de IA y Centros de Datos para Chips Lógicos Avanzados

Los aceleradores de IA generativa requieren hasta 3 veces más pasos de litografía que las CPU tradicionales, ampliando los presupuestos de herramientas de las fundiciones lógicas. Deloitte proyecta ingresos por chips de IA de aproximadamente 500 mil millones de USD en 2026, es decir, la mitad de las ventas totales de semiconductores. TSMC planea cuadruplicar la capacidad de sustratos CoWoS a 130.000 obleas por mes, con cada línea requiriendo una superposición inferior a 1 micrómetro en paneles de 600 × 600 milímetros. Los proveedores de ensamblaje y prueba de semiconductores subcontratados están añadiendo steppers avanzados para soportar el apilamiento de vías a través del silicio (TSV) para dispositivos HBM3E, cuyos apilados de 16 capas aumentan la intensidad de litografía. La interacción de los mosaicos de cómputo EUV con los chips de E/S DUV sostiene la demanda paralela entre generaciones de equipos.

Subsidios Gubernamentales a Fábricas como las Leyes CHIPS y de Chips de la UE

La Ley CHIPS y de Ciencia asignó aproximadamente 34 mil millones de USD a 40 proyectos a finales de 2025, reduciendo los obstáculos de capital para ocho fábricas de vanguardia y decenas de plantas de cadena de suministro. La Ley de Chips de Europa destina 43 mil millones de EUR (45,9 mil millones de USD) en incentivos, incluidos más de 5 mil millones de EUR para una empresa conjunta en Dresde entre TSMC, Bosch, Infineon y NXP.[2]Comisión Europea, "Ley Europea de Chips: La Comisión Aprueba una Ayuda Alemana de 5 mil millones de EUR," EUROPA.EU Japón destinó 2,9 billones de JPY (18,1 mil millones de USD) para financiar Rapidus y atraer asignaciones High-NA. Los tramos de subsidios se desbloquean únicamente cuando se cumplen los hitos de construcción, alineando las entregas de herramientas con los objetivos de contenido nacional.

Expansión de la Integración Heterogénea 3D y el Empaquetado Avanzado

Las fábricas de empaquetado avanzado están migrando de obleas de 300 milímetros a paneles de 600 × 600 milímetros que triplican la imagen de chips por exposición. La herramienta láser directo PLP2 de Applied Materials crea patrones de capas de redistribución de menos de 1 micrómetro en paneles de tamaño completo, reduciendo el tiempo de ciclo en un 25% en comparación con la exposición basada en retícula.[3]Applied Materials, "Applied Materials Introduces PLP2 for Advanced Packaging," APPLIEDMATERIALS.COM El JetStep X500 de Onto Innovation aborda las geometrías de panel de nivel medio donde domina el costo por milímetro cuadrado. La plataforma sin máscara de EV Group elimina los gastos de fotomáscara para prototipos fan-out de ciclo rápido. El cambio lleva a los proveedores de ensamblaje y prueba de semiconductores subcontratados a competir directamente con las fundiciones lógicas por el capital de litografía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Control de Exportaciones hacia China | -1.8% | Asia-Pacífico, concentrado en China | Corto plazo (≤ 2 años) |

| Gasto de Capital Ultraelevado de los Escáneres EUV | -1.2% | Global, agudo en regiones de fábricas emergentes | Mediano plazo (2-4 años) |

| Volatilidad del Suministro de Helio que Eleva los Costos Operativos | -0.5% | Global, más agudo donde el reciclaje es limitado | Corto plazo (≤ 2 años) |

| Límites de Huella de Carbono en Salas Blancas por Mandatos ESG | -0.3% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Control de Exportaciones hacia China

Las normas neerlandesas promulgadas en 2024 bloquean el envío sin licencia de los sistemas de inmersión NXT:2050i y NXT:2100i de ASML a China, reduciendo la cuota de ingresos regional de ASML del 33% en 2024 al 20% en 2026. Japón replicó las restricciones sobre las herramientas DUV de Nikon y Canon, mientras que Washington estudia escenarios de prohibición de servicios. La producción de 7 nanómetros de SMIC, lograda mediante multipatterning DUV, se queda hasta 30 puntos porcentuales por detrás de los rendimientos de TSMC y solo es viable para nichos de bajo margen. Los subsidios nacionales canalizan pedidos hacia Shanghai Micro Electronics Equipment, aunque las deficiencias en recubrimientos de lentes y metrología de etapas sugieren un retraso de cinco años respecto a los competidores occidentales.

Gasto de Capital Ultraelevado de los Escáneres EUV

Los escáneres High-NA tienen un precio de lista superior a los 400 millones de USD por unidad, equivalente a ocho herramientas de inmersión DUV, y requieren contratos de servicio anuales de entre 15 y 25 millones de USD. Las plantas de fabricación de semiconductores más pequeñas están extendiendo estratégicamente el ciclo de vida de sus nodos de 7 nanómetros mediante la implementación de modificaciones en las reglas de diseño, en lugar de hacer la transición a los nodos más avanzados de 3 nanómetros. Este enfoque ha impuesto efectivamente una limitación a la demanda de unidades en el mercado. Además, el requisito de realizar depósitos entre 12 y 18 meses antes de la entrega ha incrementado significativamente la presión sobre el capital de trabajo, especialmente durante períodos de incertidumbre macroeconómica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Litografía: La Doble Demanda de EUV y DUV Conforma el Gasto

Los sistemas de ultravioleta profundo generaron el 67,31% de la cuota del mercado de equipos de litografía para semiconductores en 2025, lo que refleja la demanda continua de dispositivos de potencia, analógicos y de automoción que funcionan con flujos de nodos maduros. Se proyecta que las plataformas de ultravioleta extremo, en particular las herramientas High-NA, registren una CAGR del 10,12% durante 2026-2031 a medida que las fábricas de vanguardia apuntan al patterning de exposición única en 2 nanómetros y por debajo. Intel validó un rendimiento de 0,55 NA de 175 a 220 obleas por hora en su primer escáner High-NA en enero de 2026, demostrando que la acumulación de errores de superposición puede eliminarse sin costoso multipatterning. TSMC está extendiendo el EUV de 0,33 NA con películas protectoras híbridas y litografía computacional para preservar la eficiencia de capital hasta 2027-2028, ilustrando cómo las hojas de ruta de los clientes dictan el ritmo de la combinación de herramientas.

La litografía digital sin máscara sigue confinada a la creación de prototipos y el empaquetado avanzado, donde el LITHOSCALE XT de EV Group logra una resolución inferior a 2 micrómetros en obleas de 300 milímetros. Los escáneres de inmersión DUV coexistirán por tanto con el EUV a lo largo de la previsión, ya que los nodos de 28 a 180 nanómetros aún representan la mitad de los inicios de obleas globales. Los proveedores están incorporando óptica adaptativa y análisis de servicios en las bases instaladas de DUV, convirtiendo las flotas heredadas en motores de ingresos recurrentes. El gasto de doble vía resultante mantiene el tamaño del mercado de equipos de litografía para semiconductores diversificado entre plataformas de alta resolución y optimizadas en costos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Auge del Empaquetado Redefine la Combinación de Herramientas

El empaquetado avanzado capturó el 36,74% del tamaño del mercado de equipos de litografía para semiconductores en 2025, impulsado por la integración de chiplets y el procesamiento a nivel de oblea fan-out que requieren una superposición de menos de 2 micrómetros en apilamientos de chips heterogéneos. Los ensamblajes de memoria de alto ancho de banda impulsan múltiples exposiciones de capas de redistribución, amplificando así el número de ciclos de stepper por sustrato unitario. La creación de prototipos de investigación y desarrollo muestra la trayectoria más rápida con una CAGR del 10,39%, ya que la línea de galio de 300 milímetros de iwithc y la línea de 2 nanómetros de Rapidus requieren etapas de exposición de múltiples configuraciones de 2 nanómetros. TSMC, mientras tanto, está cuadruplicando la capacidad CoWoS a 130.000 obleas por mes, impulsando nuevos pedidos a nivel de panel para sustratos de 600 × 600 milímetros.

Los sensores MEMS y los productores de LED buscan escáneres de resolución media que equilibren el precio con una superposición moderada, sosteniendo las ventas de DUV incluso cuando el EUV domina la lógica. Los fabricantes de semiconductores de potencia y compuestos demandan herramientas tolerantes a obleas gruesas de GaN y SiC, lo que llevó a Veeco a lanzar el Propel300 en noviembre de 2025 para módulos de potencia de automoción. A medida que los fabricantes de herramientas adaptan la óptica para sustratos diversos, la cuota del mercado de equipos de litografía para semiconductores se fragmenta a lo largo de líneas de rendimiento específicas por aplicación. Las líneas híbridas que acoplan el patterning de front-end EUV con la exposición de empaquetado a nivel de panel emergen como la configuración principal para aceleradores de IA y chipsets móviles premium.

Por Usuario Final: El Liderazgo de las Fundiciones Enfrenta la Aceleración de los Proveedores de Ensamblaje y Prueba Subcontratados

Las fundiciones de servicio puro representaron el 46,89% del gasto en 2025, respaldadas por el presupuesto de capital de 52 a 56 mil millones de USD de TSMC y las asignaciones tempranas High-NA de Samsung. Se prevé que los proveedores de ensamblaje y prueba de semiconductores subcontratados crezcan a una CAGR del 9,96% hasta 2031, el ritmo más rápido entre los usuarios finales, ya que las arquitecturas de chiplets redirigen la intensidad de litografía hacia el patterning de capas de redistribución y la fabricación de interposers. La recaudación de fondos de 700 millones de USD de SJ Semiconductor para empaquetado 2,5D y 3D ejemplifica las ambiciones de los proveedores de ensamblaje y prueba subcontratados de operar líneas de litografía comparables a las de las fundiciones lógicas. Este auge en la cadena descendente amplía la base de clientes para herramientas de panel grande y erosiona el dominio histórico de las fábricas de front-end.

Los fabricantes de dispositivos integrados ahora se dividen en dos grupos: Intel y Samsung añaden capacidad EUV para recuperar el liderazgo en procesos, mientras que especialistas en analógico como Texas Instruments extienden los nodos de 110 nanómetros con reglas de diseño incrementales. Las ventas de sistemas de stepper de panel de 310 × 310 mm y 600 × 600 mm de ACM Research en febrero de 2026 confirman el interés de los proveedores de ensamblaje y prueba subcontratados en la exposición de área grande. A medida que las fundiciones, los fabricantes de dispositivos integrados y los proveedores de ensamblaje y prueba subcontratados convergen en necesidades de litografía superpuestas, los proveedores de equipos deben personalizar la óptica, la automatización y los paquetes de servicio para un espectro operativo más amplio, preservando el impulso de crecimiento en todo el mercado de equipos de litografía para semiconductores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Oblea: Consolidación de 300 mm frente a Pruebas de 450 mm

El formato de 300 milímetros representó el 72,67% de la cuota del mercado de equipos de litografía para semiconductores en 2025, lo que refleja las inversiones consolidadas en fábricas y la estandarización de la cadena de suministro. La mayoría de las instalaciones EUV de vanguardia y todas las líneas de empaquetado avanzado a nivel de panel dependen actualmente de la logística de obleas de 300 milímetros. Se proyecta que las actividades con prototipos de 450 milímetros crezcan a una CAGR del 9,91% durante 2026-2031, pero estos esfuerzos siguen limitados a consorcios de investigación porque la economía de alto volumen no está probada y la compatibilidad con EUV sigue sin resolverse. Los proveedores de herramientas, por tanto, dan menor prioridad a la óptica de 450 milímetros en favor de actualizaciones de software y metrología para las flotas existentes.

Mientras tanto, los sustratos de panel a nivel de 600 × 600 milímetros en empaquetado avanzado superan el escalado a nivel de oblea al ofrecer un rendimiento triple de chips por exposición sin necesidad de readaptar las salas blancas de front-end. El libro de pedidos de 35 millones de USD de Veeco para steppers de 200 milímetros en mayo de 2025 demuestra la demanda continua de formatos de nicho en líneas de MEMS, SiC y GaN. El mercado de equipos de litografía para semiconductores permanece así anclado a las obleas de 300 milímetros mientras se expande lateralmente hacia paneles de área grande, subrayando que la integración heterogénea, y no las obleas más grandes, representa la próxima frontera de reducción de costos.

Análisis Geográfico

Asia-Pacífico representó el 63,58% de los ingresos de 2025, manteniendo a la región en el centro del mercado de equipos de litografía para semiconductores. Taiwán ancla este liderazgo a través de las fábricas de alto volumen EUV de TSMC, mientras que Corea del Sur acelera los despliegues High-NA para reducir las brechas de rendimiento con TSMC en el nodo de 2 nanómetros. El programa Rapidus de 2,9 billones de JPY de Japón programa la producción de 2 nanómetros en 2026, con apoyo de imec y escáneres High-NA preasignados. La empresa conjunta Tata-PSMC de 11 mil millones de USD de India apunta a chips de automoción e industriales de 28 a 110 nanómetros, añadiendo demanda de litografía de nodos maduros en el sur de Asia. China enfrenta una reducción en la entrada de herramientas tras los controles de exportación neerlandeses, aunque los subsidios nacionales amplían la base instalada de Shanghai Micro Electronics Equipment dentro de las fábricas heredadas.

Se prevé que América del Norte registre el crecimiento regional más rápido, avanzando a una CAGR del 10,33% hasta 2031, a medida que los incentivos de la Ley CHIPS reducen el riesgo de ocho fábricas de vanguardia y decenas de proyectos de cadena de suministro. El complejo de Arizona de TSMC se ha expandido a seis fábricas y dos plantas de empaquetado avanzado, con un gasto planificado total de más de 165 mil millones de USD. Intel validó su primer escáner High-NA en Oregón en enero de 2026, confirmando el acceso nacional a la plataforma de patterning más reciente. El proyecto de DRAM de Micron en Nueva York y la fábrica lógica de Samsung en Texas añaden demanda de inmersión DUV en nodos maduros y especializados. La instalación de sustratos de fotomáscara de Corning y la expansión de bombas de vacío de Edwards localizan consumibles críticos, estrechando los circuitos de suministro regional para el tamaño del mercado de equipos de litografía para semiconductores.

Europa moviliza 43 mil millones de EUR en financiación pública y privada bajo la Ley de Chips, destacada por la empresa conjunta de 10 mil millones de EUR en Dresde que comenzará la producción de 28 a 12 nanómetros en 2027. El plan de Intel en Magdeburgo, respaldado por 9,9 mil millones de EUR en apoyo alemán, espera la madurez del rendimiento de 18A antes de que la construcción plena se acelere. Infineon inauguró una fábrica de semiconductores de potencia de 5 mil millones de EUR en Dresde en 2026, utilizando escáneres DUV optimizados para dispositivos de carburo de silicio. Oriente Medio y África, y América del Sur, siguen siendo exploratorios, con los estados del Golfo evaluando asociaciones de fundición pero sin proyectos de vanguardia confirmados. Los incentivos regionales, el cumplimiento del control de exportaciones y la disponibilidad de mano de obra cualificada determinarán en última instancia la rapidez con que cada geografía puede convertir los subsidios en demanda sostenible de litografía.

Panorama Competitivo

ASML domina los sistemas de ultravioleta extremo y posee más del 85% de los envíos de inmersión DUV, respaldado por una cartera de pedidos de 38,8 mil millones de EUR que asegura la visibilidad de ingresos a varios años. Las hojas de ruta High-NA que apuntan a alcanzar una apertura numérica de 0,75 para 2030 requieren entre 1 y 2 mil millones de USD por generación, reforzando las barreras de entrada que solo un cuasi-monopolio puede costear. ASML también incorpora análisis por suscripción y actualizaciones de etapas de oblea en su flota instalada, convirtiendo el servicio en un motor de beneficios estable.

Nikon y Canon se retiran a segmentos de nicho en lugar de disputar el EUV, centrándose en steppers DUV sensibles al costo y sistemas de nanoimprenta. La expansión de fábrica de Canon en 2025 aumenta la capacidad de nanoimprenta para el patterning de 5 nanómetros, ofreciendo una alternativa de menor costo a los precios de 200 millones de USD del EUV que disuaden a los compradores. Nikon aborda los mercados analógicos heredados y de MEMS con escáneres de resolución media que enfatizan la eficiencia del tiempo de ciclo. Innovadores en espacios en blanco como Onto Innovation, EV Group y Applied Materials atacan los flujos de trabajo de empaquetado avanzado con herramientas a nivel de panel que prescinden de máscaras, creando patrones en sustratos de 600 × 600 milímetros con una superposición inferior a 1 micrómetro.

Los proveedores chinos se centran en nodos maduros bajo mandatos de preferencia nacional. Shanghai Micro Electronics Equipment sigue limitado a steppers de 90 nanómetros pero amplía las instalaciones a través de presupuestos de adquisición estatal. ACM Research captó pedidos a nivel de panel de proveedores de ensamblaje y prueba subcontratados en febrero de 2026, señalando impulso para plataformas de exposición de área grande de origen nacional. Los controles de exportación dividen el mercado en demanda de vanguardia alineada con Occidente y demanda heredada centrada en China, obligando a los proveedores globales a diversificar su combinación de clientes. A medida que el gasto en empaquetado avanzado aumenta, la competencia se desplaza del liderazgo en resolución al costo total de propiedad, la capacidad de respuesta del servicio y la flexibilidad de sustratos, preservando el crecimiento para los competidores mientras ASML mantiene su posición principal en la cuota del mercado de equipos de litografía para semiconductores.

Líderes del Sector de Equipos de Litografía para Semiconductores

ASML Holding N.V.

Nikon Corporation

Canon Inc.

SÜSS MicroTec SE

Veeco Instruments Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: ACM Research recibió múltiples pedidos de sistemas de litografía a nivel de panel en formatos de 310 × 310 mm, 510 × 515 mm y 600 × 600 mm destinados a la expansión de capacidad de capas de redistribución entre proveedores de ensamblaje y prueba subcontratados.

- Febrero de 2026: EV Group presentó el sistema de procesamiento de fotorresistencia EVG120 para obleas de 200 a 300 mm y paneles de 600 × 600 mm, reduciendo el tiempo de ciclo en un 25% respecto a las herramientas anteriores.

- Enero de 2026: Intel completó las pruebas de aceptación del primer escáner EUV de Alta Apertura Numérica, el ASML EXE:5200B, validando el rendimiento de 0,55 NA para los nodos 18A y 14A.

- Noviembre de 2025: Veeco Instruments lanzó el sistema MOCVD Propel300 para dispositivos de potencia GaN sobre silicio de 300 mm destinados a módulos de automoción.

Alcance del Informe Global del Mercado de Equipos de Litografía para Semiconductores

El Informe del Mercado de Equipos de Litografía para Semiconductores está segmentado por Tipo de Litografía (Ultravioleta Profundo (DUV), Ultravioleta Extremo (EUV), EUV de Alta Apertura Numérica, Litografía Digital sin Máscara), Aplicación (Empaquetado Avanzado, Dispositivos MEMS, Dispositivos LED, Semiconductores de Potencia y Compuestos, Creación de Prototipos de Investigación y Desarrollo), Usuario Final (Fundiciones de Servicio Puro, Fabricantes de Dispositivos Integrados (IDM), Ensamblaje y Prueba de Semiconductores Subcontratados (OSAT)), Tamaño de Oblea (200 mm, 300 mm, 450 mm) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Ultravioleta Profundo (DUV) |

| Ultravioleta Extremo (EUV) |

| EUV de Alta Apertura Numérica |

| Litografía Digital sin Máscara |

| Empaquetado Avanzado |

| Dispositivos MEMS |

| Dispositivos LED |

| Semiconductores de Potencia y Compuestos |

| Creación de Prototipos de Investigación y Desarrollo |

| Fundiciones de Servicio Puro |

| Fabricantes de Dispositivos Integrados (IDM) |

| Ensamblaje y Prueba de Semiconductores Subcontratados (OSAT) |

| 200 mm |

| 300 mm |

| 450 mm |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Litografía | Ultravioleta Profundo (DUV) | ||

| Ultravioleta Extremo (EUV) | |||

| EUV de Alta Apertura Numérica | |||

| Litografía Digital sin Máscara | |||

| Por Aplicación | Empaquetado Avanzado | ||

| Dispositivos MEMS | |||

| Dispositivos LED | |||

| Semiconductores de Potencia y Compuestos | |||

| Creación de Prototipos de Investigación y Desarrollo | |||

| Por Usuario Final | Fundiciones de Servicio Puro | ||

| Fabricantes de Dispositivos Integrados (IDM) | |||

| Ensamblaje y Prueba de Semiconductores Subcontratados (OSAT) | |||

| Por Tamaño de Oblea | 200 mm | ||

| 300 mm | |||

| 450 mm | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la demanda de herramientas EUV de Alta Apertura Numérica?

Se proyecta que los ingresos por equipos EUV de Alta Apertura Numérica aumenten a una CAGR del 10,12% entre 2026 y 2031 a medida que las fábricas de vanguardia migran a nodos por debajo de 2 nanómetros.

¿Qué región está expandiendo el gasto en litografía más rápidamente?

América del Norte muestra el ritmo regional más rápido, con una CAGR del 10,33% hasta 2031, impulsado por los incentivos de la Ley CHIPS y múltiples nuevos proyectos de fábricas.

¿Por qué los proveedores de ensamblaje y prueba subcontratados son importantes para los proveedores de litografía ahora?

Las arquitecturas de chiplets trasladan el patterning de capas de redistribución hacia la cadena descendente, permitiendo a los proveedores de ensamblaje y prueba subcontratados invertir en steppers a nivel de panel y capturar una CAGR del 9,96% hasta 2031.

¿Qué mantiene el dominio de las obleas de 300 mm a pesar de los proyectos piloto de 450 mm?

La infraestructura de fábricas heredada y el giro hacia el empaquetado a nivel de panel de 600 mm ofrecen una escala de costos superior sin los enormes desembolsos de capital de 450 mm.

¿Cómo están influyendo los controles de exportación en la demanda de litografía china?

Las restricciones sobre las herramientas de inmersión DUV reducen la cuota de ingresos de ASML en China a aproximadamente el 20% en 2026, orientando las fábricas nacionales hacia nodos maduros y equipos de origen nacional.

¿Qué segmento de aplicación lidera los ingresos hoy?

El empaquetado avanzado ostenta la mayor cuota con el 36,74% de los ingresos de 2025, impulsado por la integración de chiplets y los requisitos de procesamiento a nivel de oblea fan-out.

Última actualización de la página el: