Tamaño y Cuota del Mercado de Equipos CVD para Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

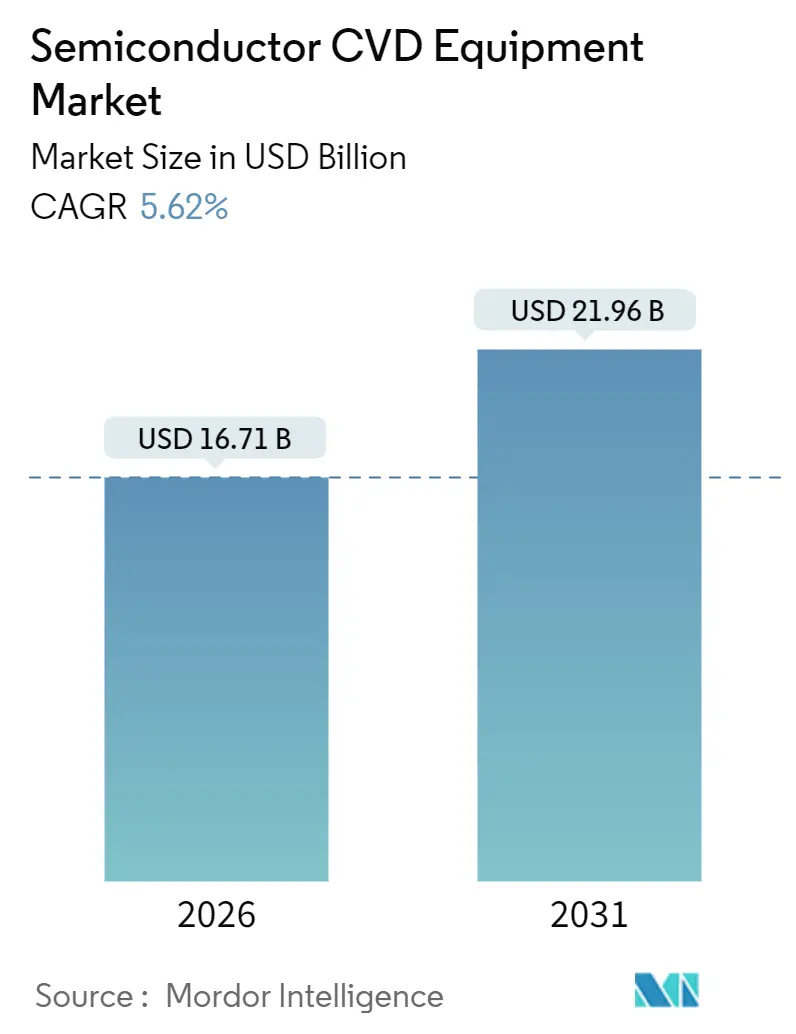

| Tamaño del Mercado (2026) | 16.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

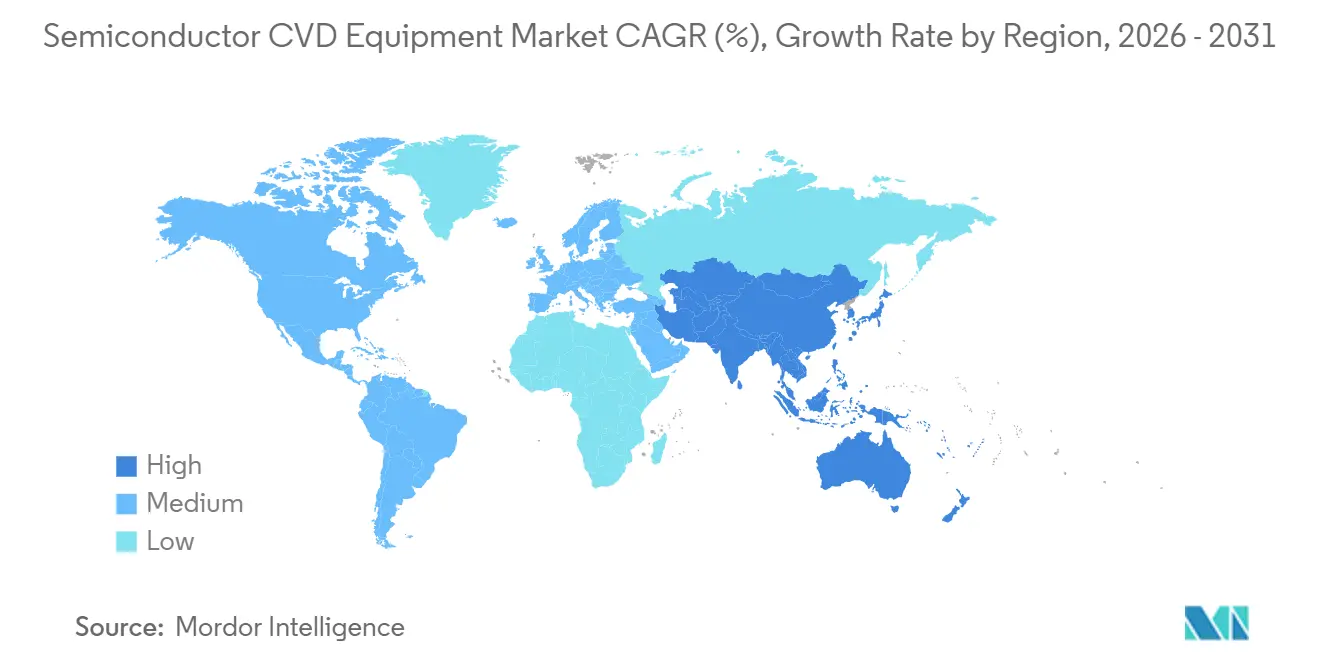

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

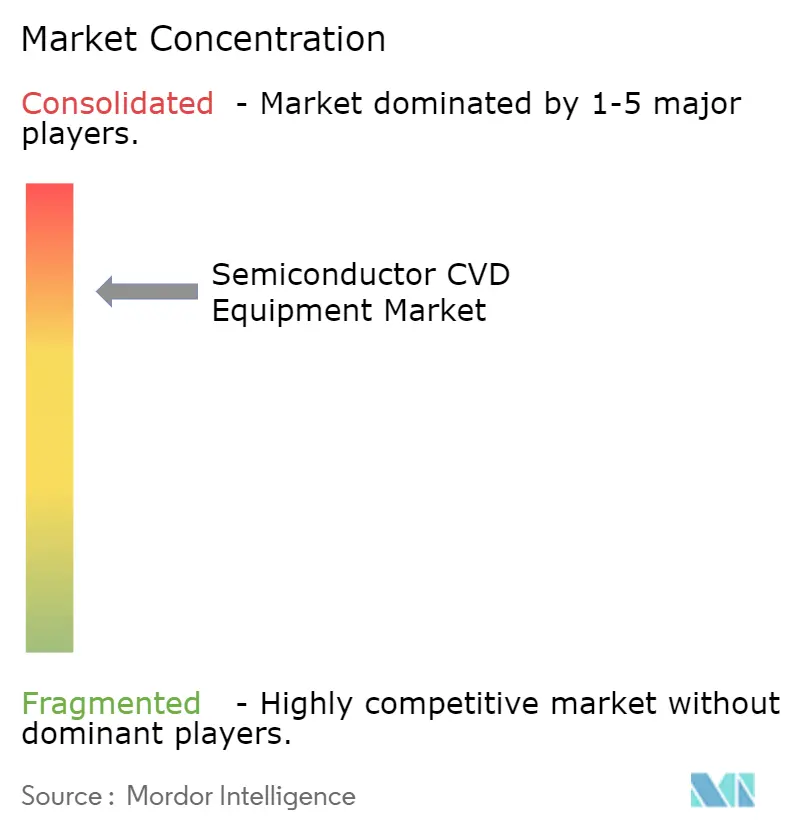

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos CVD para Semiconductores por Mordor Intelligence

El tamaño del Mercado de Equipos CVD para Semiconductores se estima en 16,71 mil millones de USD en 2026, y se espera que alcance los 21,96 mil millones de USD en 2031, a una CAGR del 5,62% durante el período de previsión (2026-2031).

Los sólidos planes de gasto en capital para lógica sub-3 nanómetros, semiconductores de potencia de carburo de silicio y nitruro de galio, y memorias 3D-NAND de más de 300 capas sustentan colectivamente tres cuartas partes de los nuevos envíos de equipos. El mercado de equipos de deposición química en fase vapor para semiconductores también se beneficia de incentivos al estilo CHIPS que han desbloqueado 27 anuncios de fabricas nuevas desde 2024, mientras que las plataformas híbridas ALD-CVD están ampliando su mercado direccionable a medida que los transistores de puerta envolvente se convierten en la corriente principal. En el lado de la oferta, Applied Materials, Lam Research y Tokyo Electron continúan perfeccionando los diseños de fuentes de plasma y los controles de suministro de precursores que extienden las capacidades de relación de aspecto más allá de 100:1; sin embargo, los nuevos participantes chinos están ganando pedidos de nodos maduros con precios un 30-40% por debajo de sus competidores occidentales. La inflación del costo de los equipos y el endurecimiento de las normas de exportación siguen siendo los dos vientos en contra estructurales que moderan la trayectoria de crecimiento general.

Conclusiones Clave del Informe

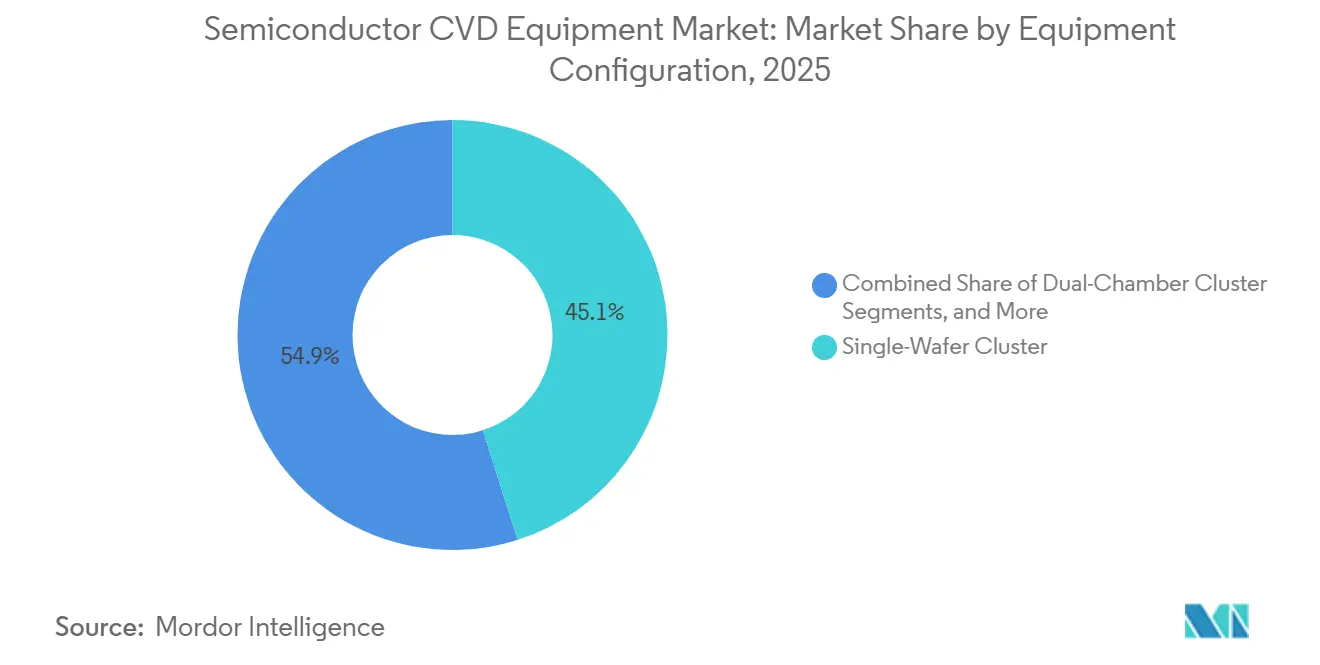

- Por configuración de equipos, los clústeres de oblea única representaron el 45,09% del tamaño del mercado de equipos CVD para semiconductores en 2025, mientras que los hornos verticales por lotes avanzan a una CAGR del 6,18% hasta 2031.

- Por tamaño de oblea, las herramientas de 300 milímetros dominaron con el 69,34% de los ingresos en 2025 y se proyecta que la naciente categoría de 450 milímetros se expanda a una CAGR del 5,81%.

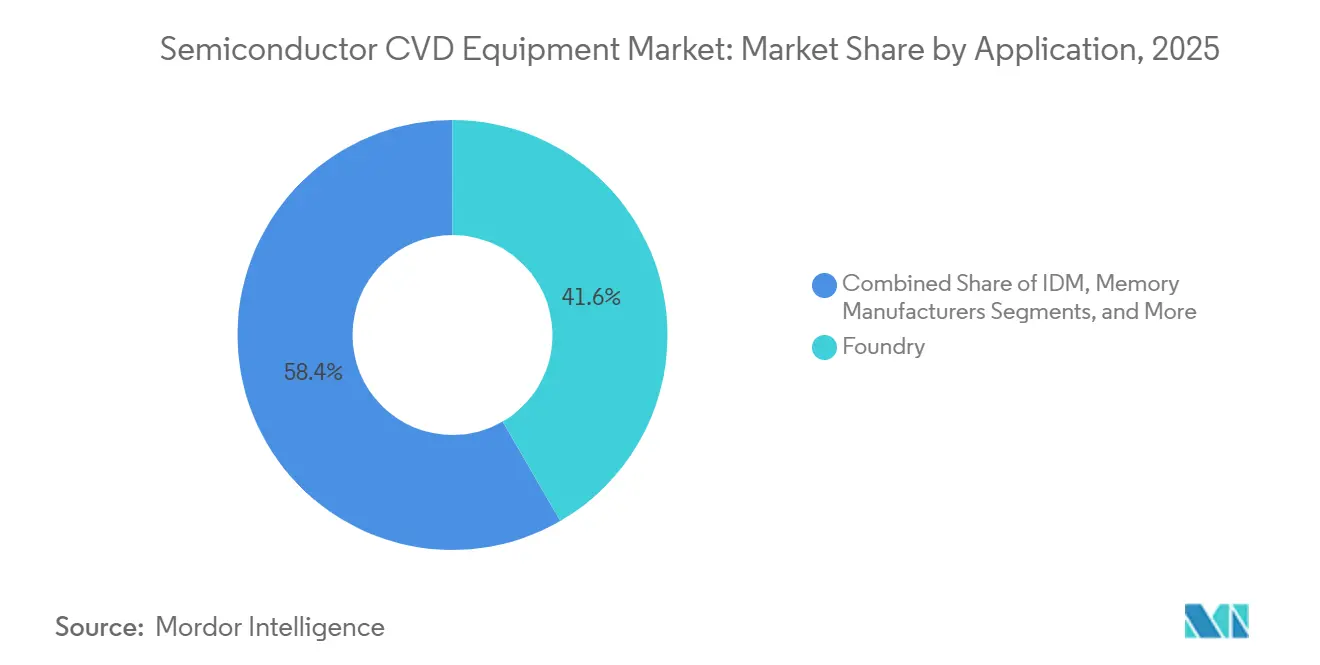

- Por aplicación, las fundiciones mantuvieron el 41,64% de los ingresos de 2025; los fabs de potencia y analógicos representan el segmento de más rápido crecimiento con una CAGR del 6,04% hacia 2031.

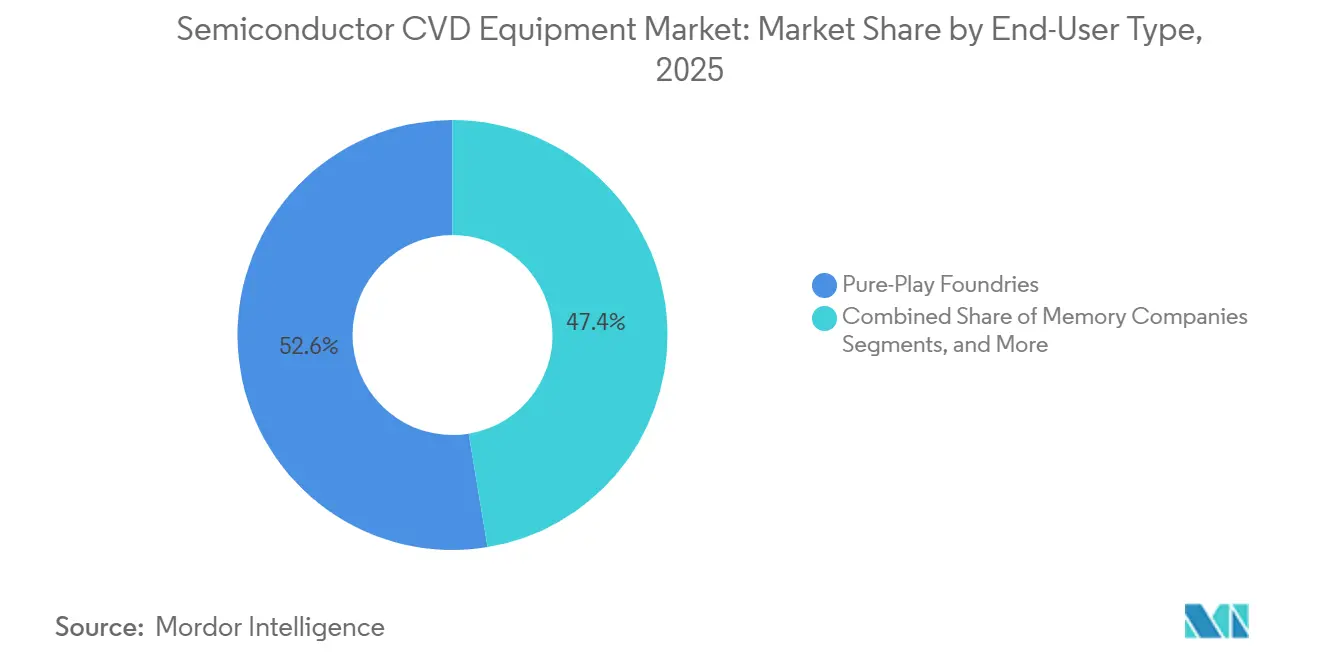

- Por tipo de usuario final, las fundiciones de servicio puro generaron el 52,61% de la demanda en 2025, mientras que se espera que los institutos sin fábrica y de I+D crezcan a una CAGR del 6,66%.

- Por geografía, Asia-Pacífico aseguró el 47,57% de los ingresos de 2025 y se proyecta que acelere a una CAGR del 7,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos CVD para Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La intensificación de la carrera por nodos lógicos de 2 nm y por debajo impulsa un mayor número de herramientas ALD y CVD | +1.2% | Asia-Pacífico (Taiwán, Corea del Sur), América del Norte | Mediano plazo (2-4 años) |

| Gasto de capital explosivo en dispositivos de potencia de SiC/GaN para vehículos eléctricos y energías renovables | +1.0% | Global, con concentración en Asia-Pacífico, Europa, América del Norte | Largo plazo (≥4 años) |

| Las hojas de ruta de 3D-NAND de más de 400 capas necesitan sistemas de relleno de espacios de ultra alta relación de aspecto | +0.9% | Asia-Pacífico (Corea del Sur, Japón, China) | Mediano plazo (2-4 años) |

| Incentivos al estilo CHIPS que generan más de 30 nuevas fábricas en campo abierto en todo el mundo | +0.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| El control de procesos habilitado por IA reduce el costo de propiedad, impulsando la demanda de modernización | +0.6% | Global | Corto plazo (≤2 años) |

| Los mandatos de recuperación de energía en sub-fábricas favorecen las líneas PECVD de bajas emisiones | +0.4% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Intensificación de la Carrera por Nodos Lógicos de 2 nm y por Debajo Impulsa un Mayor Número de Herramientas ALD y CVD

Las arquitecturas de puerta envolvente por debajo del umbral de 2 nanómetros añaden entre un 40 y un 50% más de pasos de deposición que sus predecesores de tipo FinFET, lo que eleva la intensidad de herramientas por inicio de oblea en aproximadamente 1,8x. El proceso N2 de TSMC, en fabricación de alto volumen desde finales de 2025, se basa en ALD mejorado por plasma cíclico para dieléctricos de alta constante dieléctrica y CVD selectivo de tungsteno para contactos, mientras que Samsung integra la distribución de energía en la parte trasera, lo que inserta bucles repetidos de planarización y re-deposición. El nodo 18A de Intel, previsto para el segundo semestre de 2026, combina características de RibbonFET y PowerVia que requieren cámaras híbridas ALD-CVD capaces de alternar entre modos térmico y de plasma bajo un único vacío. Una sola fábrica de vanguardia adquiere por tanto entre 80 y 100 cámaras de proceso, lo que resulta en un gasto incremental en deposición de entre 2.000 y 3.000 millones de USD por instalación.[1]TSMC, "Materiales del Simposio Tecnológico 2025," tsmc.com

Gasto de Capital Explosivo en Dispositivos de Potencia de SiC/GaN para Vehículos Eléctricos y Energías Renovables

Wolfspeed, Infineon y onsemi iniciaron respectivamente la construcción de fábricas de carburo de silicio de 200 milímetros que, en conjunto, superaron los 10.000 millones de USD en planes de capital para 2025. Los reactores de CVD orgánico-metálico constituyen aproximadamente una cuarta parte de esos presupuestos, dado que las tasas de crecimiento de la capa de deriva del carburo de silicio siguen estando limitadas por el rendimiento. La adopción del nitruro de galio en las fuentes de alimentación de centros de datos ha llevado a las fundiciones de semiconductores compuestos al 85% de utilización, lo que ha desencadenado pedidos de equipos a largo plazo para los reactores planetarios de AIXTRON. Con los inicios de oblea de banda ancha previstos para aumentar un 18% anual hasta 2030, el mercado de equipos CVD para semiconductores verá la demanda inclinarse hacia plataformas orgánico-metálicas especializadas.

Hojas de Ruta de 3D-NAND de Menos de 400 Capas Necesitan Sistemas de Relleno de Espacios de Ultra Alta Relación de Aspecto

El diseño V-NAND de 400 capas de Samsung y el diseño de 321 capas de SK Hynix superan ambos relaciones de aspecto de 100:1, donde los huecos convencionales de PECVD comprometen la durabilidad de las celdas. Los fabricantes están adoptando secuencias híbridas ALD-CVD que alternan la exposición térmica y de plasma para lograr rellenos ascendentes con una densidad de huecos del 2%, aunque a expensas del rendimiento. Cada fábrica de NAND de 100.000 obleas por mes requiere por tanto entre 30 y 40 cámaras de relleno de espacios de próxima generación con un precio de entre 12 y 18 millones de USD cada una, lo que eleva los desembolsos en deposición de memoria en un 60% a lo largo del período de previsión.

Incentivos al Estilo CHIPS que Generan Menos de 30 Nuevas Fábricas en Campo Abierto en Todo el Mundo

Las subvenciones directas y los créditos fiscales en los Estados Unidos, Europa, Japón e India desbloquearon 27 proyectos de fabricación entre 2024 y 2025 que en conjunto destinan 420.000 millones de USD para construcción y equipamiento. La deposición representa casi el 15% del gasto de capital típico de una fábrica, lo que implica una demanda de aproximadamente 2.500 cámaras para 2030. Si bien los retrasos en los permisos han extendido los calendarios de inicio de obras en los Estados Unidos, los subsidios comprometidos continúan anclando las líneas de equipos, protegiendo al mercado de equipos de deposición química en fase vapor (CVD) para semiconductores de la debilidad cíclica en la demanda de dispositivos de consumo.[2]Departamento de Comercio de los Estados Unidos, "Premios de Incentivos CHIPS," commerce.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El precio de los equipos superior a 50 millones de EUR y el largo período de retorno sobre el capital invertido disuaden a las fundiciones más pequeñas | -0.7% | Global, con especial impacto en las fundiciones emergentes del Sudeste Asiático y América Latina | Mediano plazo (2-4 años) |

| Los controles de exportación entre Estados Unidos y China limitan las ventas direccionables en ≥15% del mercado | -0.9% | China, con efectos secundarios en Asia-Pacífico | Largo plazo (≥4 años) |

| Escasez de precursores orgánico-metálicos de alta pureza para epitaxia III-V | -0.4% | Global, aguda en Asia-Pacífico y América del Norte | Corto plazo (≤2 años) |

| Las normas de eliminación progresiva de gases F desencadenan costosos rediseños de procesos | -0.3% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Precio de los Equipos Superior a 50 Millones de EUR y el Largo Período de Retorno sobre el Capital Invertido Disuaden a las Fundiciones Más Pequeñas

Los clústeres de deposición de capas atómicas configurados para lógica de puerta envolvente figuran por encima de los 50 millones de EUR (56,5 millones de USD) y conllevan contratos de servicio anuales valorados en un 8-12% adicional del gasto inicial. Los especialistas en nodos maduros, por tanto, extienden la vida útil efectiva de las cámaras PECVD reacondicionadas hasta 12 años, lo que ralentiza la velocidad de reemplazo. La disparidad en la intensidad de capital concentra el 78% de las adquisiciones globales de deposición entre los 10 principales fabricantes, creando un panorama de clientes de dos niveles que modera la expansión en las fábricas de segundo nivel.

Los Controles de Exportación entre Estados Unidos y China Limitan las Ventas Direccionables en Mayor o Igual al 15% del Mercado

La norma de diciembre de 2024 de la Oficina de Industria y Seguridad de los Estados Unidos extendió la concesión de licencias a cualquier equipo capaz de fabricación de puerta envolvente sub-14 nanómetros, eliminando de la noche a la mañana entre el 15 y el 18% del anterior mercado total direccionable. Las fábricas chinas recurrieron a los proveedores nacionales NAURA Technology y AMEC, aunque la uniformidad de cámara a cámara y el MTBM siguen estando por debajo de los niveles de referencia occidentales, lo que limita la penetración internacional. El mercado de equipos CVD para semiconductores se reequilibra por tanto hacia Taiwán, Corea del Sur y los Estados Unidos, que han acelerado cada uno sus planes de capacidad en territorio propio para mitigar el riesgo geopolítico.[3]Oficina de Industria y Seguridad de los Estados Unidos, "Controles de Fabricación de Semiconductores," bis.doc.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Fundiciones Lideran, los Fabs de Dispositivos de Potencia Aceleran

Las operaciones de fundición generaron el 41,64% de los ingresos de 2025 a medida que TSMC y Samsung escalaron los nodos de 3 nanómetros y 2 nanómetros, anclando el mercado de equipos CVD para semiconductores. Se proyecta que los fabs de potencia y analógicos avancen a una CAGR del 6,04%, la más alta entre las aplicaciones, a medida que los vehículos eléctricos y los convertidores de energía renovable requieren capas epitaxiales gruesas formadas mediante CVD de baja presión. La memoria representó el 19%, pero registra las mayores ganancias en intensidad de herramientas derivadas del escalado de la memoria 3D-NAND. Los fabricantes de dispositivos integrados contribuyeron con el 23%, equilibrando los clústeres de oblea única para lógica con hornos por lotes para líneas analógicas sensibles al costo. Los LED y la optoelectrónica siguen siendo un nicho con el 6%, aunque ganan impulso gracias a la adopción de micro-LED y LiDAR.

Se espera que las fundiciones mantengan aproximadamente el 40% de cuota hasta 2031, pero el crecimiento se modera porque las líneas de nodos maduros cada vez más modernizan las cámaras existentes en lugar de adquirir nuevas plataformas. Por el contrario, la capacidad de dispositivos de potencia se está expandiendo agresivamente en Alemania, los Estados Unidos y Malasia, impulsando la demanda de CVD orgánico-metálico especializado. El gasto en memoria sigue siendo cíclico, dependiendo de los precios de HBM y NAND. El tamaño del mercado de equipos de deposición química en fase vapor para semiconductores vinculado a la producción de LED fluctuará con las hojas de ruta de pantallas de realidad aumentada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Configuración de Equipos: La Oblea Única Lidera, los Hornos por Lotes Repuntan

Los clústeres de oblea única representaron el 45,09% de las instalaciones de 2025, sustentando cada hoja de ruta de lógica y memoria de vanguardia. Sin embargo, se espera que los hornos verticales por lotes crezcan a una CAGR del 6,18%, ya que los fabs analógicos de 28 nanómetros y 40 nanómetros intercambian precisión de proceso por un costo por oblea entre un 40 y un 50% más bajo. Los clústeres de doble cámara representaron el 18% al combinar rendimiento con flexibilidad, mientras que los reactores planetarios representaron el 12%, principalmente en CVD orgánico-metálico de semiconductores compuestos. Las herramientas de cámara única heredadas y de pruebas completaron el resto.

Los dispositivos de puerta envolvente logran una uniformidad dentro de la oblea de menos o igual al 1%, consolidando la relevancia de la oblea única en la frontera tecnológica. Sin embargo, la combinación global de inicios de oblea sigue siendo un 72% de nodos maduros, lo que permite a los hornos verticales recuperar cuota donde una tolerancia de ±5% es suficiente. Los diseños de doble cámara están ganando popularidad para las pilas híbridas ALD-CVD, reduciendo el tiempo de ciclo en un 30%. Los reactores planetarios siguen siendo competitivos en epitaxia de LED, pero se enfrentan a la intrusión de la oblea única para dispositivos de potencia de nitruro de galio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Oblea: 300 mm Domina, 450 mm Avanza Gradualmente

El tamaño del mercado de equipos CVD para semiconductores vinculado a la producción de 300 milímetros se situó en el 69,34% en 2025, consolidado por más de 140 fábricas activas. Las herramientas de 200 milímetros representaron el 24% de la capacidad, a medida que la capacidad de carburo de silicio y nitruro de galio se disparó. La clase de 450 milímetros sigue siendo inferior al 1%, pero se proyecta que crezca un 5,81% anual una vez que Japón y Europa lancen líneas piloto orientadas a una reducción del costo por dado del 30-40%. Las herramientas sub-150 milímetros se mantienen en el 6% para dispositivos de arseniuro de galio de radiofrecuencia y silicio sobre aislante heredados.

TSMC, Samsung e Intel se comprometieron conjuntamente con 85.000 millones de USD hacia nueva capacidad de 300 milímetros para 2024-2026, pero los envíos de equipos se ralentizarán a una CAGR del 5,1% a medida que los programas de modernización maduren. El resurgimiento de los 450 milímetros está impulsado por los procesadores de IA que ponen a prueba los límites del retículo de 300 milímetros; se esperan plataformas prototipo de PECVD y ALD para 2028. Mientras tanto, los reactores CVD orgánico-metálico de 200 milímetros están experimentando un renacimiento a medida que los fabricantes de equipos originales del sector automotriz demandan suministro de carburo de silicio integrado verticalmente.

Por Tipo de Usuario Final: Las Fundiciones de Servicio Puro Lideran, los Institutos Sin Fábrica Aceleran

Las fundiciones de servicio puro aseguraron el 52,61% de los ingresos de 2025, con TSMC cerca de un tercio del total mundial. Los fabricantes de dispositivos integrados, con aproximadamente el 28%, combinan líneas lógicas y analógicas propias. Las empresas de memoria entregaron aproximadamente el 14%, y las casas de diseño sin fábrica más los institutos de investigación contribuyeron aproximadamente el 5%, aunque se prevé que crezcan un 6,66% anual a medida que proliferan los centros de desarrollo de chiplets.

El gasto de capital de las fundiciones se mantendrá cerca del 40% de cuota, pero se ralentizará en crecimiento porque las líneas de nodos maduros optimizan los clústeres existentes. Los institutos sin fábrica están internalizando la capacidad piloto para acortar el tiempo de comercialización, adquiriendo híbridos ALD-CVD de lotes pequeños con control sub-angstrom. Los fabricantes de dispositivos integrados abren sus fábricas a clientes externos, demandando herramientas de doble cámara versátiles. El gasto en memoria sigue siendo cíclico, alcanzando su punto máximo con cada migración de capas de NAND, mientras que las universidades recurren a bancos de CVD a presión atmosférica para probar materiales emergentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico retuvo el 47,57% de los ingresos de 2025 y se proyecta que entregue una CAGR del 7,83% hasta 2031 a medida que TSMC, Samsung y SK Hynix añaden 1 millón de inicios de oblea por mes de capacidad de vanguardia y de potencia. La demanda de nodos maduros chinos persiste a pesar de los controles de exportación, con NAURA Technology y AMEC elevando su cuota local al 22%. El fondo de subsidios de 2 billones de yenes de Japón asegura tanto las expansiones de TSMC en Kumamoto como las de Micron en Hiroshima. El Sudeste Asiático continúa absorbiendo inversiones en dispositivos de back-end y de potencia, incluida la línea de carburo de silicio de 200 milímetros de Infineon en Malasia.

América del Norte generó el 28% de los ingresos de 2025, impulsada por 52.700 millones de USD en subsidios CHIPS que anclan las expansiones de Intel, Micron y Texas Instruments. Sin embargo, una CAGR prevista del 5,2% queda por detrás de Asia-Pacífico porque los retrasos en los permisos empujan varias fábricas de los Estados Unidos a ventanas de finalización de 2027-2028 y porque muchos proyectos apuntan a la producción analógica de nodos maduros con menor intensidad de herramientas. El ecosistema de fotónica de silicio de Canadá y las emergentes líneas de empaquetado a nivel de oblea de México añaden una demanda de nicho, aunque creciente.

Europa capturó el 18% de los ingresos de 2025 y se expandirá al 4,8% hasta 2031. La fábrica de Intel en Magdeburgo de 30.000 millones de EUR (35.070 millones de USD), la empresa conjunta de TSMC en Dresde de 10.000 millones de EUR (11.690 millones de USD) y la PowerFab de Infineon de 5.000 millones de EUR (5.840 millones de USD) impulsan los pedidos a corto plazo. Los estrictos mandatos medioambientales elevan los costos de los sistemas PECVD entre un 15 y un 20% a medida que el tratamiento integrado se convierte en obligatorio. Oriente Medio y África y América del Sur en conjunto representan menos del 7%, pero podrían desbloquear demanda incremental si avanzan las fábricas propuestas en Abu Dabi o las líneas brasileñas financiadas por el gobierno.

Panorama Competitivo

Applied Materials, Lam Research y Tokyo Electron en conjunto mantuvieron aproximadamente el 60% de los ingresos por deposición de 2025, aunque enfrentan competencia focalizada. ASM International domina las plataformas de nanohojas híbridas ALD-CVD, AIXTRON lidera el CVD orgánico-metálico para dispositivos de banda ancha, y Kokusai Electric domina los hornos por lotes en nodos maduros. La innovación en espacios en blanco se centra ahora en clústeres híbridos que combinan ALD y PECVD bajo un único vacío para reducir la contaminación en la interfaz, y en herramientas epitaxiales a presión atmosférica que eliminan las bombas.

Applied Materials fideliza a sus clientes en sus plataformas Centura y Endura integrando metrología y grabado, asegurando contratos de servicio plurianuales valorados en un estimado de 3.500 millones de USD. Las cámaras Striker de RF pulsado de Lam Research logran perfiles independientes de la relación de aspecto en zanjas de memoria 3D-NAND de 100:1, validadas por SK Hynix. El horno Tactras de Tokyo Electron aprovecha la espectroscopía de emisión óptica para una variación de espesor sub-3%, ganando diseños en GlobalFoundries y Tower Semiconductor. Los nuevos participantes chinos NAURA Technology y AMEC capturaron el 22% del mercado nacional de nodos maduros para 2025, aunque las brechas en MTBM limitan las perspectivas de exportación.

Wonik IPS y Jusung Engineering están pilotando diseños de lotes con limpieza de plasma integrada que extienden los intervalos de mantenimiento a 8.000 obleas. Veeco se ha asociado con un consorcio europeo para escalar el CVD orgánico-metálico de nitruro de galio sobre silicio hacia sustratos de 300 milímetros. El cumplimiento de las normas de seguridad SEMI S2/S8 y las normas medioambientales ISO 14001 sigue siendo obligatorio para la cualificación de equipos, lo que obliga a todos los proveedores a incorporar módulos de tratamiento y recuperación de energía.

Líderes de la Industria de Equipos CVD para Semiconductores

AIXTRON SE

ASM International

Applied Materials, Inc

LAM Research Corporation

Tokyo Electron Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Applied Materials anunció una expansión de 1.200 millones de USD de su centro de atención al cliente en Tainan para albergar 50 cámaras de deposición de demostración para I+D de 1,4 nm y 2 nm.

- Noviembre de 2025: Lam Research ganó un contrato plurianual de 800 millones de USD con SK Hynix para equipos de deposición y grabado en la fábrica Yongin M15X.

- Octubre de 2025: Tokyo Electron inauguró un centro de I+D de 50.000 millones de yenes (0,32 mil millones de USD) en Miyagi dedicado a sistemas CVD mejorados por plasma de 450 mm.

- Septiembre de 2025: ASM International inauguró una planta de reactores epitaxiales de 200 millones de EUR (233,84 millones de USD) en Lovaina, duplicando la capacidad para sistemas CVD a presión atmosférica.

- Agosto de 2025: AIXTRON aseguró 180 millones de EUR (210,46 millones de USD) en pedidos de CVD orgánico-metálico de tres proveedores de primer nivel del sector automotriz para dispositivos de potencia de nitruro de galio en obleas de 200 mm.

Alcance del Informe del Mercado Global de Equipos CVD para Semiconductores

El Informe del Mercado de Equipos CVD para Semiconductores está Segmentado por Aplicación (Fundición, IDM, Fabricantes de Memoria, Fabs de Dispositivos de Potencia y Analógicos, LED y Optoelectrónica), Tipo de Tecnología de Deposición Química en Fase Vapor (CVD) (CVD Mejorado por Plasma, CVD de Baja Presión, CVD a Presión Atmosférica, CVD Orgánico-Metálico, CVD de Ultra Alto Vacío, ALD-CVD Híbrido), Configuración de Equipos (Clúster de Oblea Única, Horno Vertical por Lotes, Clúster de Doble Cámara, Reactor Planetario Multi-Oblea), Tamaño de Oblea (Menor o Igual a 150 mm, 200 mm, 300 mm, 450 mm), Tipo de Usuario Final (Fundiciones de Servicio Puro, Fabricantes de Dispositivos Integrados, Empresas de Memoria, Institutos Sin Fábrica y de I+D), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Fundición |

| IDM |

| Fabricantes de Memoria |

| Fabs de Dispositivos de Potencia y Analógicos |

| LED y Optoelectrónica |

| Clúster de Oblea Única |

| Horno Vertical por Lotes |

| Clúster de Doble Cámara |

| Reactor Planetario Multi-Oblea |

| Menor o Igual a 150 mm |

| 200 mm |

| 300 mm |

| 450 mm |

| Fundiciones de Servicio Puro |

| Fabricantes de Dispositivos Integrados |

| Empresas de Memoria |

| Institutos Sin Fábrica y de I+D |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Aplicación | Fundición | |

| IDM | ||

| Fabricantes de Memoria | ||

| Fabs de Dispositivos de Potencia y Analógicos | ||

| LED y Optoelectrónica | ||

| Por Configuración de Equipos | Clúster de Oblea Única | |

| Horno Vertical por Lotes | ||

| Clúster de Doble Cámara | ||

| Reactor Planetario Multi-Oblea | ||

| Por Tamaño de Oblea | Menor o Igual a 150 mm | |

| 200 mm | ||

| 300 mm | ||

| 450 mm | ||

| Por Tipo de Usuario Final | Fundiciones de Servicio Puro | |

| Fabricantes de Dispositivos Integrados | ||

| Empresas de Memoria | ||

| Institutos Sin Fábrica y de I+D | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de deposición química en fase vapor para semiconductores en 2026?

El tamaño del mercado de equipos de deposición química en fase vapor para semiconductores alcanzó los 16,71 mil millones de USD en 2026 y se prevé que ascienda a 21,96 mil millones de USD en 2031.

¿Qué tecnología CVD lidera los ingresos actuales?

El CVD mejorado por plasma domina con el 51,44% de los ingresos de 2025 porque deposita una amplia gama de dieléctricos a 400 °C.

¿Cuál es la categoría de tamaño de oblea de más rápido crecimiento?

Se proyecta que las herramientas para obleas de 450 mm crezcan a una CAGR del 5,81% hasta 2031 a medida que Japón y Europa avanzan en las líneas piloto.

¿Por qué son importantes los fabs de dispositivos de potencia para la demanda de equipos?

Las expansiones de capacidad de carburo de silicio y nitruro de galio para vehículos eléctricos y energías renovables impulsan los pedidos de epitaxia de banda ancha que elevan el crecimiento general del mercado.

¿Cómo afectan los controles de exportación a los proveedores de equipos?

Las normas de los Estados Unidos de diciembre de 2024 bloquean el envío de sistemas de deposición de puerta envolvente sub-14 nm a China, eliminando entre el 15 y el 18% del mercado direccionable anterior y desplazando la demanda hacia Taiwán, Corea del Sur y los Estados Unidos.

Última actualización de la página el: